Участие в системе по страхованию вкладов

Перед тем как отдавать деньги в банк нужно уточнить, входит ли он систему по страхованию вкладов.

По законодательству все вклады до 1,4 млн. рублей в банках, входящих в систему по страхованию вкладов, застрахованы.

Это означает, что при отзыве лицензии у кредитного учреждения, вкладчику гарантируется возврат всей суммы вклада с начисленными процентами в пределах 1,4 млн. рублей. Список банков, входящих в эту систему можно найти на сайте АСВ http://www.asv.org.ru или уточнить по телефону горячей линии АСВ.

Чтобы в случае закрытия банка получить всю вложенную сумму с процентами не стоит вкладывать в один банк более 1,2-1,3 млн. рублей. Если нужно вложить сумму больше 1,3 млн. рублей, лучше разместить вклады в разных банках, чтобы гарантировать себе возврат денег при наступлении страхового случая.

Возможность пополнения и снятия наличных и процентная ставка по вкладу

Огромное влияние на размер ставки оказывает возможность изменять сумму вклада, причем в зависимости от действий клиента эффект может быть как положительным, так и отрицательным:

| Возможность | Влияние на процентную ставку | Пример (вклад на 100 тысяч в Сбербанке сроком на 1 год) |

|---|---|---|

| Вклад без частичного снятия и пополнения | Максимальная процентная ставка | 5,90% |

| Пополнение вклада без снятия | Ставка ниже, чем по непополняемым вкладам; возможно дополнительное увеличение ставки при превышении некоторого «порога» суммы вклада | 5,50% |

| Пополнение, снятие до пороговой суммы (начальная сумма вклада) | Ставка ниже, чем по вкладам с пополнением без снятия | 4,75% |

| Бессрочный до востребования (сберегательный) – свободное пополнение, снятие до минимальной суммы (1-2 тысячи рублей) либо неограниченное | Процентная ставка минимальная, в 2-3 раза ниже, чем по другим вкладам | До 2,3% в зависимости от средних остатков на счете |

Наибольшую выгоду клиентам приносят классические вклады без снятия и пополнения. Некоторые банки по ним предлагают снятие начисленных процентов без изменения процентной ставки.

Очень популярный у вкладчиков депозит «До востребования» — наименее выгодный с финансовой точки зрения. Как правило, ставка по такому вкладу не превышает 1-2%, то есть не восполняет даже обесценивание денег за счет инфляции.

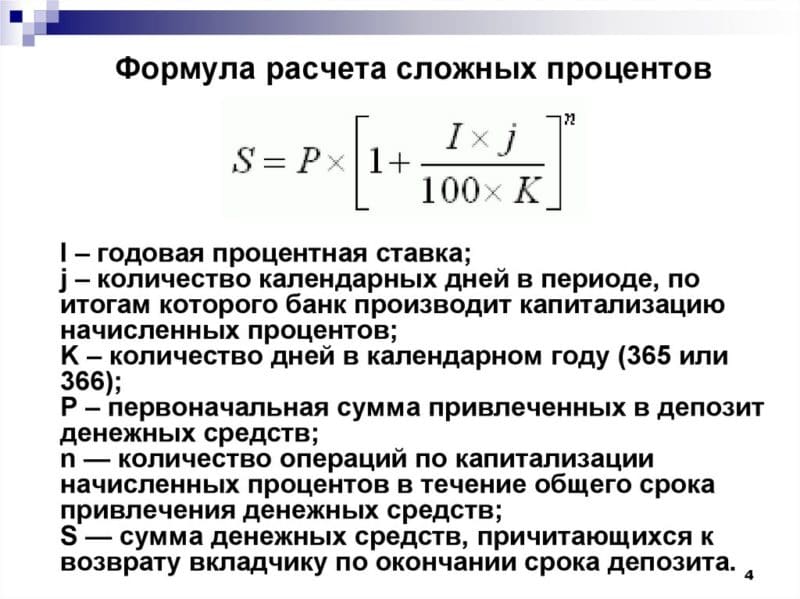

Чем интересна капитализация?

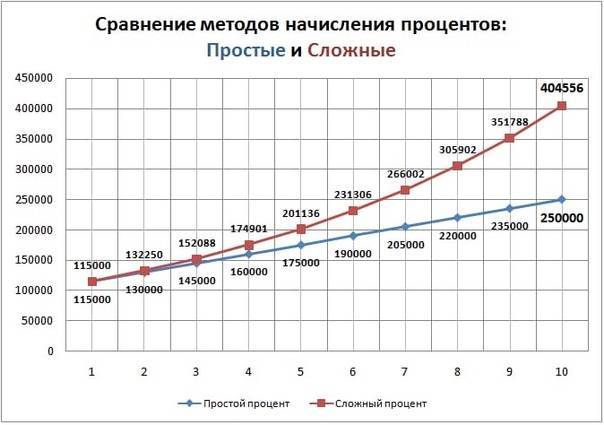

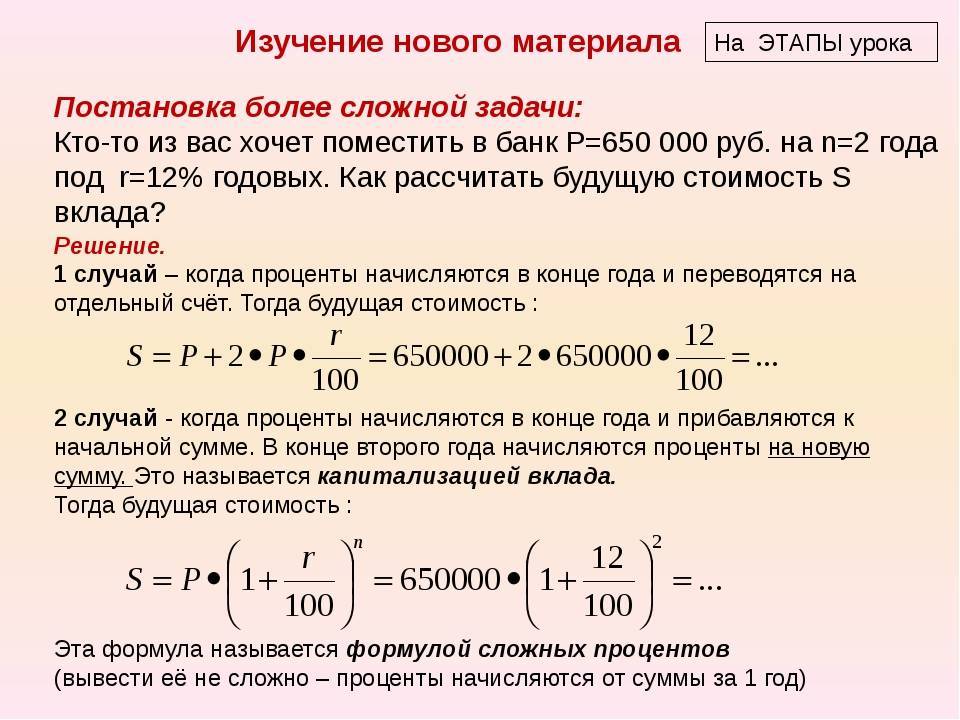

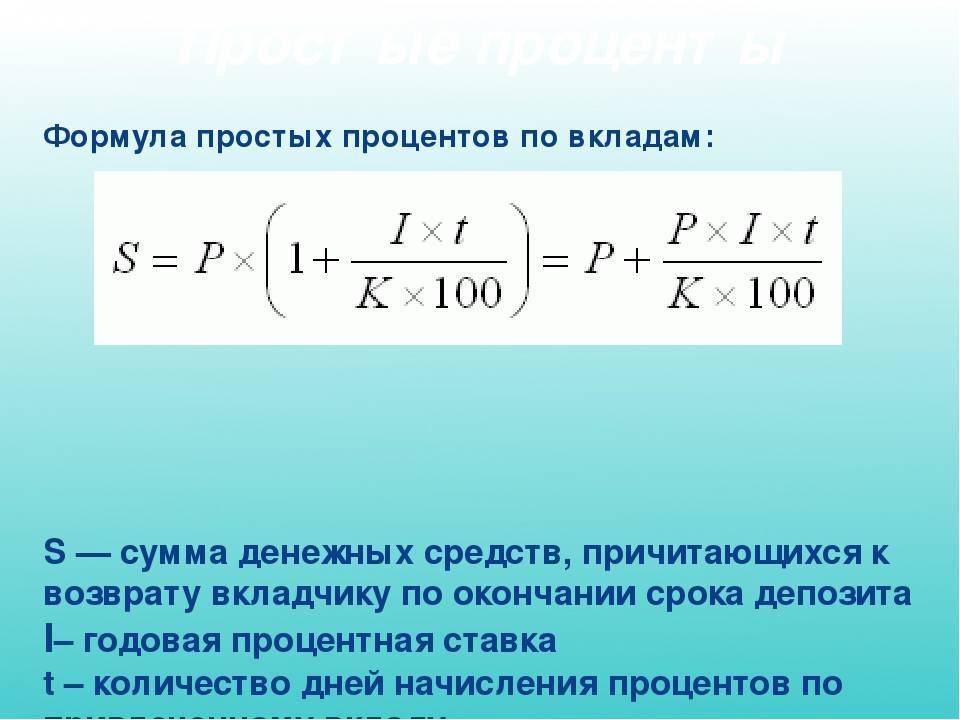

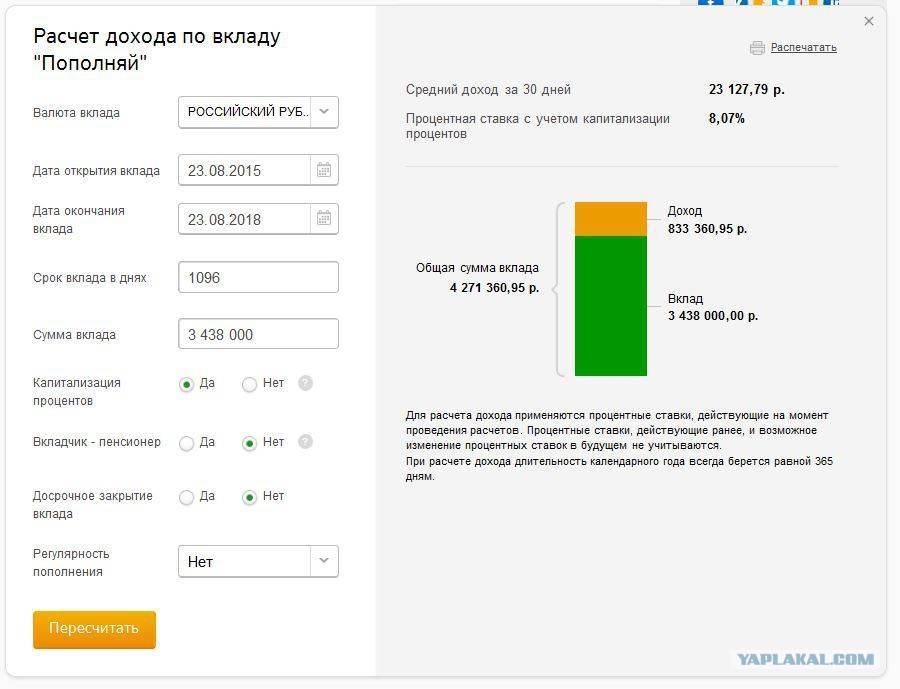

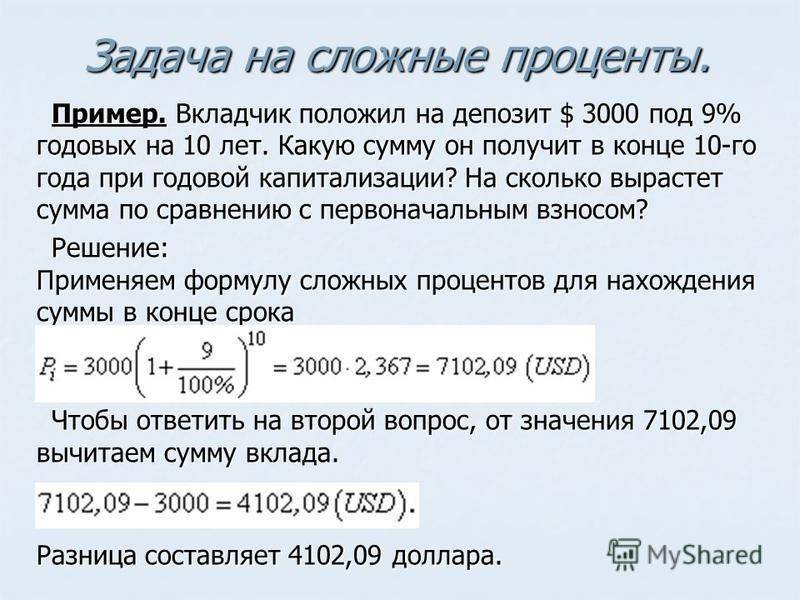

Вклады с капитализацией процентов более выгодны, поскольку в итоге позволяют получить больший доход. За счет чего он получается? Если проценты начисляются каждый месяц, то они добавляются к телу вклада. Таким образом, за первый месяц проценты начисляются на первоначальную сумму, за второй – на сумму, увеличенную на начисленные проценты, и т. д.

Такая система называется сложным процентом. Чем дольше деньги лежат в банке, тем больше становится сумма, на которую начисляются проценты. В итоге вкладчик получает больший доход, чем при использовании простого процента. С подробностями можно ознакомиться в статье «Капитализация вклада. Что это такое?».

Насколько выгодна капитализация процентов

Рекламные предложения по вкладам в банках пестрят упоминаниями о выгоде капитализации. Однако на поверку это часто оказывается лишь рекламной уловкой, которая не приносит вкладчику реального дохода. Что же такое капитализация и в чем ее преимущество?

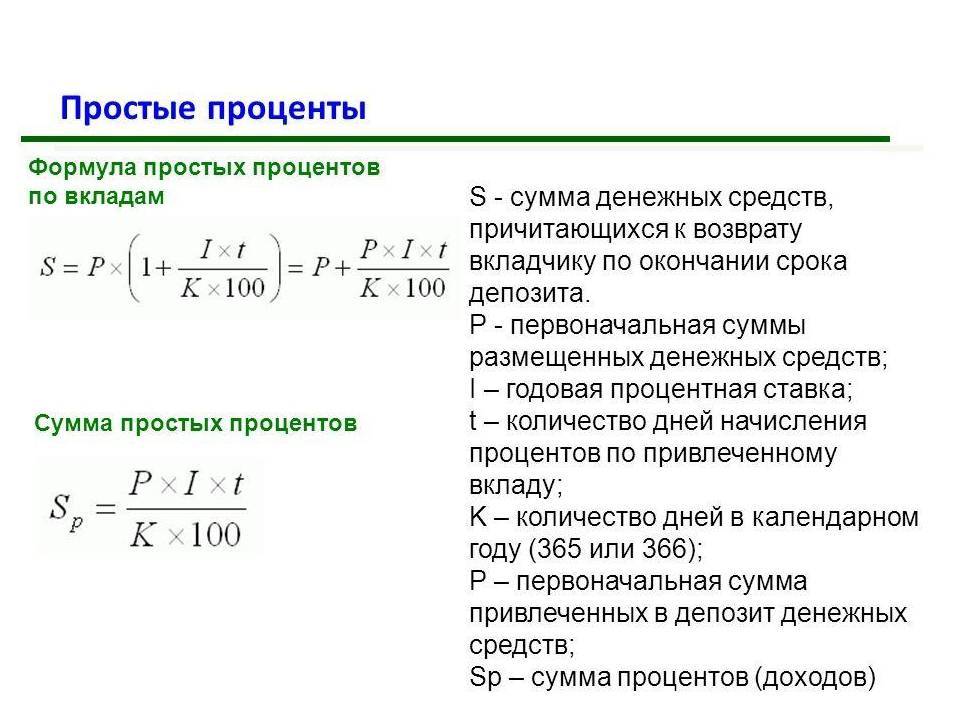

Банки могут начислять проценты по вкладам двумя способами:

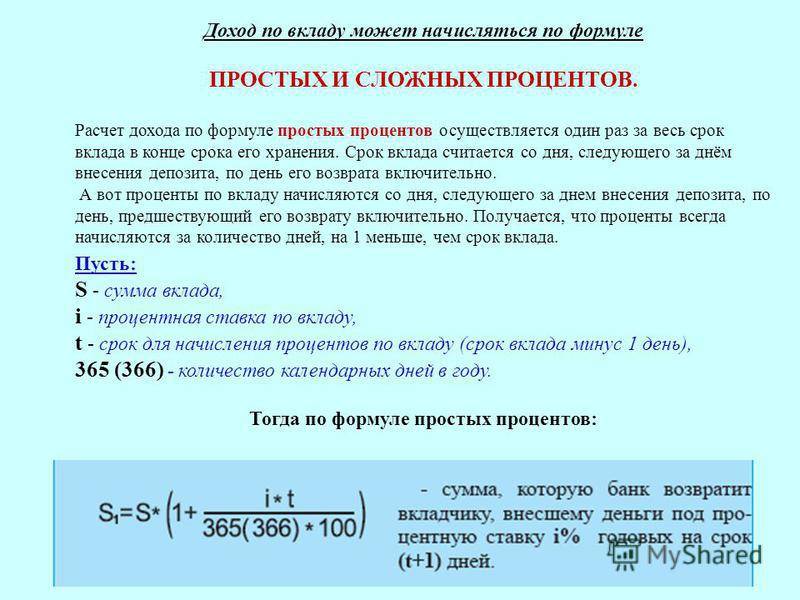

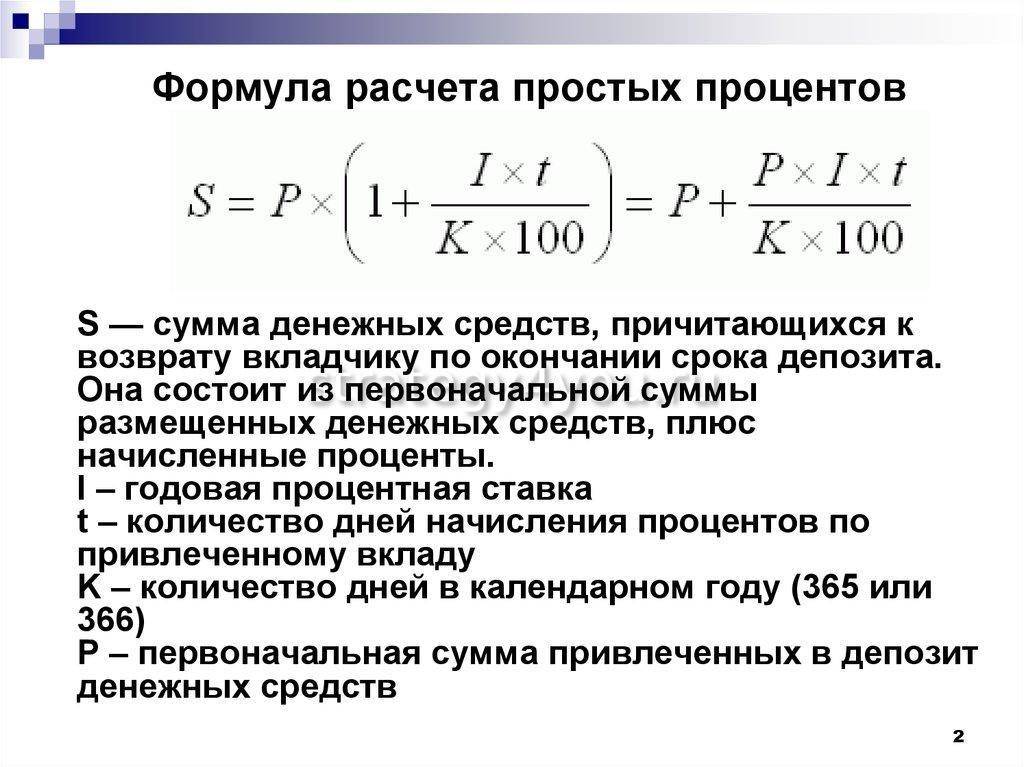

- Простые проценты, то есть начисленный за месяц доход размещается на отдельном счете и не участвует в последующих операциях;

- Проценты с капитализацией, когда начисленный за месяц доход включается в общую сумму вклада, увеличивая ее. В результате в следующем месяце проценты рассчитываются на выросшую сумму вклада и будут больше.

На первый взгляд, вклады с капитализацией ощутимо выгодней. Но так было бы в идеальной ситуации, если бы банки предлагали по обоим видам вкладов одинаковые условия и ставки.

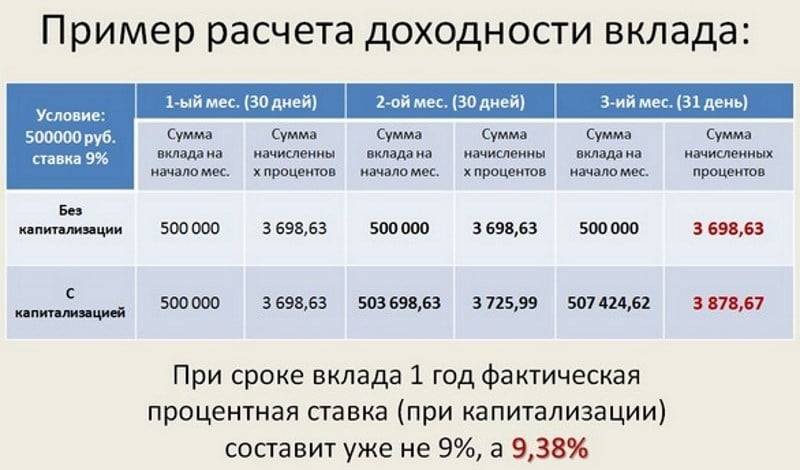

Пример: Вклад на сумму 100 000 рублей размещен в банке на срок 12 месяцев. Процентная ставка составляет 6%. Тогда по вкладу без капитализации клиент в конце года получит доход в размере 6%*100 000 =6 000 рублей. Если по вкладу действует капитализация, то доход будет несколько выше и составит 6 168 рублей (расчет велся в онлайн-калькуляторе по формуле сложных процентов).

На практике процентные ставки по вкладам с капитализацией оказываются ниже, чем по обычным, а это означает, что выгода может оказаться и меньше: все зависит от срока и суммы вклада.

Пример: Вклад на сумму 100 000 рублей размещен в банке на срок 12 месяцев. Процентная ставка составляет 6% без капитализации, 5,85 с капитализацией. По вкладу без капитализации клиент получит доход в размере 6%*100 000 =6 000 рублей, а с капитализацией 6 006 рублей, то есть получается та же сумма.

Очевидно, что если ставка по вкладу будет хотя бы на десятую долю ниже (5,84), то вклад с капитализацией окажется менее выгодным, чем обычный. Для вкладов на большие суммы и сроки эта разница может составить довольно внушительные суммы.

Особенности инвестирования в ПИФы

ПИФ, он же паевой инвестиционный фонд – гораздо менее распространённый способ инвестирования денежных средств. Его основные особенности заключаются в следующем:

- стоимость паёв ПИФов привязывается в соответствии с выбранными стратегиями управляющих компаний к биржевым индексам, акциям, облигациям, валютам, драгметаллам, нефти и другим активам;

- доходность пая зависит от динамики стоимости актива;

- инвестору не будут возмещать убытки от потери средств, если он сам не застрахует свои вложения.

ПИФы делятся открытые, закрытые и интервальные, а различие между ними заключается в степени свободы распоряжения вложенными средствами.

Доходность ПИФов определяется рыночной ситуацией и квалификацией сотрудников управляющих компаний, их способностями прогнозировать тенденции на рынке.

Поэтому такая инвестиция может приносить как доход, так и убыток.

Копить нельзя управлять

Первой причиной открытия вклада, для большинства людей, является Накопление денег. Однако стоит помнить, что для накопления достаточной суммы денег, потребуется проявить силу воли, чтобы избежать спонтанных трат уже скопленных средств.

А также нужно иметь ввиду, что это достаточно скучный и длительный процесс. Тем более, если использовать банковские вклады. Ведь доходность по банковским вкладам оставляет желать лучшего и приумножить деньги не получится.

Однако, этот процесс можно сделать более приятным, если поставить цель накопления, которая мотивировала бы нас. Одни хотят накопить на квартиру. Другие – на отпуск на Мальдивах. А кто-то стремится создать капитал для безбедной жизни на пенсии.

выбор цели

При выборе цели рекомендуем применять методику SMART. Название метода получается от первых букв английских слов, которые описывают цель. Таким образом цель должна быть:

- — S (specific) – конкретной;

- — M (measurable) – измеримой;

- — A (achievable) – достижимой;

- — R (relevant) – актуальной;

- — T (time-bound) – ограниченной по времени.

Второй причиной будет Повседневные расходы. Здесь банковские вклады помогают нам сохранить деньги, которые нужны нам для ежедневных расходов. Помочь понять, сколько денег нам нужно для этой задачи, может ведение семейного или личного бюджета и развитие своей финансовой грамотности.

Однако нужно помнить, что с 2021 годы доход по банковским вкладам сверх определенной планки облагается налогом по ставке 13%. Поэтому держать на банковских вкладах сумму свыше 1’000’000,00 рублей не выгодно. Ведь доходность по вкладам, превышающим данную сумму, становится еще меньше.

Обратная сторона вклада

Наименьший процент людей, имеющих банковский счет, относится к группе старше 65 лет, но именно в этом кругу можно наблюдать наибольший рост владения банковским счетом. Вывод очевиден: россияне все чаще хотят создавать счета и регулярно ими пользоваться.

К счастью, создать банковский счет несложно, независимо от того, решим ли мы создать его через Интернет или лично обратиться в банк

Важное в этом процессе предварительно узнать, как это сделать

Многие россияне сталкиваются с такой дилеммой: казалось бы, открыть и управлять банковским счетом можно бесплатно, без дополнительных сборов, но на практике часто эти операции проходят со скрытыми расходами. Поэтому нам нужно знать, как и где настроить свой счет, чтобы избежать ненужных сборов.

Резюме

Выбирая, какой вклад выгоднее, и в каком банке лучше открыть депозит, важно учитывать много параметров. Не полениться и изучить договор, тарифы банка и условия обслуживания

Посмотреть специальные предложения и акции, позволяющие повысить доход от вложенных средств.

Рекомендуем

Что такое финансовая грамотность и как ее повысить?

Финансовая грамотность – это уровень знаний в области финансов, личных сбережений и способов управления ими. В этой статье мы расскажем про основы …

Все про коды ОКВЭД: что это такое, как выбрать коды для ИП или фирмы?

Все про коды ОКВЭД: что это такое, как выбрать коды для ИП или фирмы?

Неправильно выбрав ОКВЭД при регистрации ИП или фирмы, можно получить штраф 5 тыс. руб. и другие неприятности. В статье вы узнаете, что такое коды …

Способы сравнения вкладов в банке

При выборе вклада не стоит доверять консультациям сотрудников банков. Лучше произвести сравнение вкладов самостоятельно. Для этого можно воспользоваться ниже приведенными способами.

Способ 1. Консультация с сотрудником банка

если вкладчику интересно конкретное предложение, то можно обратиться в отделение банка. Это можно сделать двумя способами: личное общение с сотрудником и по телефону.

Перед обращением за консультацией в банк, необходимо составить заранее перечень интересующих вас вопросов.

Если сотрудник банка предоставит вам исчерпывающий ответ, то вклад действительно является выгодным. А, если он не сможет дать вам конкретные ответы на конкретные вопросы, то вклад, скорее всего, окажется мало эффективным.

Способ 2. На сайте выбранного вами банка

Сегодня можно подобрать себе выгодную программу вклада на самом сайте банка, где очень подробно расписаны все нюансы и подробности. Правда. яркой и выразительной рекламе лучше не доверять.

Выбирать себе вклад на различных сайтах банке следует аккуратно и не спеша, проводя тщательный анализ всех предложений. Можно оформить все интересующие вам предложения разных банков в таблице Excel, расписав в ней подробно условия каждого вклада, такие как:

Наименование банка;

- Сумма вклада;

- Процентная ставка и условия их начисления;

- Возможность пополнения / снятия;

- Условия досрочного снятия и т.д..

Так вы более наглядно сможете увидеть все ваши вклады, провести сравнительный анализ, вычислить прибыль и выбрать более подходящий для вас.

Способ 3. Использование сторонних онлайн – сервисов

Это самый современный метод на сегодняшний день, суть которого заключается в использовании интернет — калькуляторов. Сих помощью можно гораздо быстрее и легче провести сравнительный анализ интересующих вас вкладов. Они, также, позволяют легко найти ваш вклад, для чего достаточно просто ввести сумму вклада, срок вложения и валют вклада, где за один только клик вам предоставят все существующие предложения по вашему запросу.

Еще можно использовать специальные веб — сервисы такие, как Сравни.ру или Банки.ру, где вам все сразу станет понятно. А также, можно структурировать вклады по категориям, узнать информацию из новостей. Статей в интернете, почитать отзывы и форумы и другую полезную информацию, которой в интернете развелось очень много.

Теперь вы знаете, в каком банке лучше открыть вклад, как сравнить вклады и выбрать наиболее для себя подходящий. Если вы все правильно и грамотно сделаете, то от своего вложения своих денежных средств, вы ощутите существенную выгоду.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

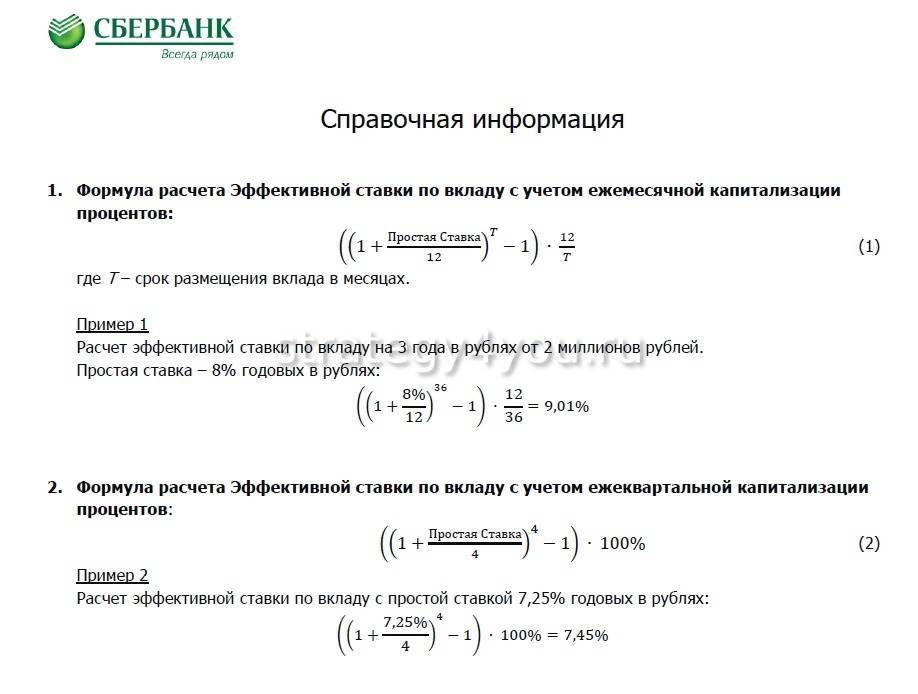

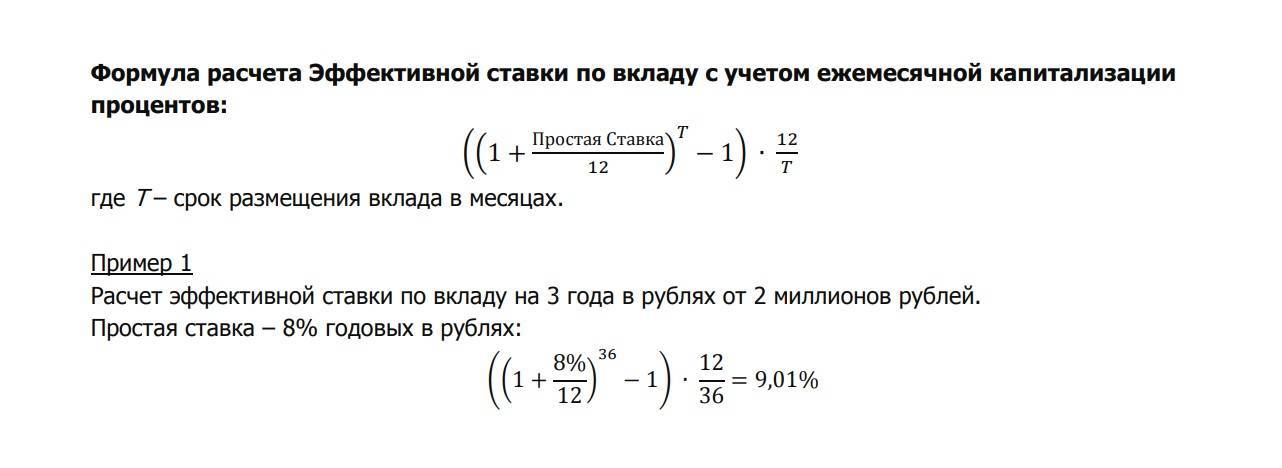

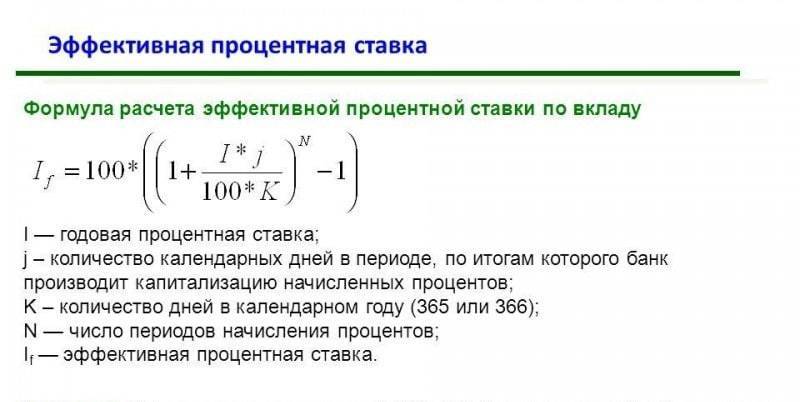

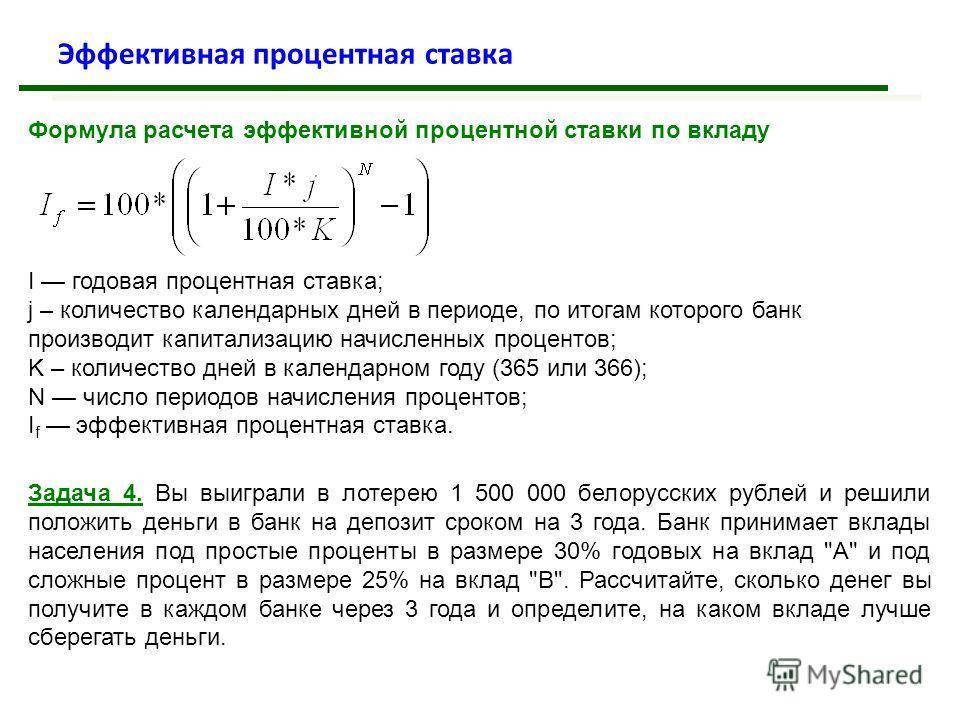

Эффективная процентная ставка: что это такое?

Эффективная ставка – это ставка по вкладу, позволяющая оценить реальный доход, который вкладчик получит от размещения средств в банке. Она учитывает капитализацию процентов, потому всегда немного превышает номинальную ставку, то есть ту, которую банк указывает в информации о депозите. Благодаря эффективной ставке вкладчик может сравнить реальную выгоду, которую он получит от размещения денег в разных банках.

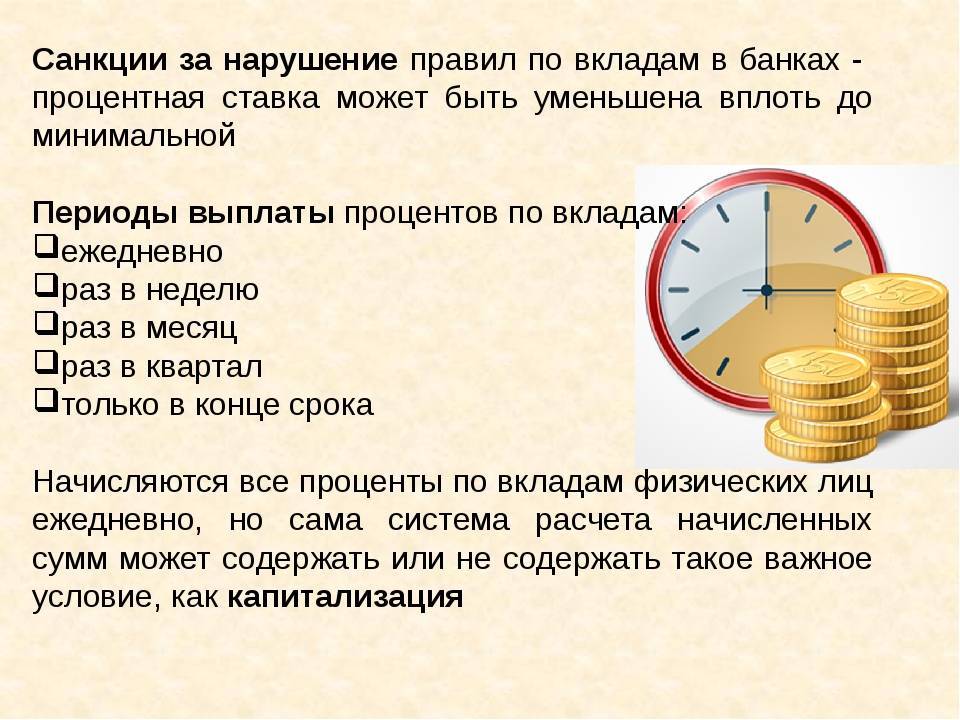

Сегодня банки предлагают различные варианты начисления и выплаты процентов:

- проценты начисляются и выплачиваются ежемесячно;

- проценты начисляются и выплачиваются по окончании срока депозита;

- проценты начисляются и выплачиваются авансом при оформлении вклада;

- проценты капитализируются, то есть после начисления прибавляются к депозиту.

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней. Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше

Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Как выбрать банк для вклада

Решить куда вложить образовавшиеся излишки денег, чтобы их сохранить и приумножить, непростая задача.

Депозит в банке поможет уберечь собственные накопления от инфляции и накопить сумму на дорогостоящую покупку. Заработать большие деньги на вкладах не получится.

Для того, чтобы определиться в какой банк отдать свои сбережения нужно:

- Подобрать для себя несколько надежных банков, доступных для посещения и имеющих удобный сервис;

- Определить тип вклада и валюту;

- Выбрать из списка банков тот, который обеспечивает лучшую доходность, посмотрев актуальные процентные ставки по каждой кредитной организации.

Зачем нужно открывать вклад в банке

Не смотря на низкую доходность банковских вкладов, люди как носили, так и продолжают носить свои денежные средства в банк. И у каждого из них на это есть свои причины, самые распространенные из которых мы разберем ниже.

Причина 1. Сохранность своих денежных средств

Сегодня до сих пор еще существуют люди, которые из-за своих консервативных соображений, хранят деньги дома, сильно подвергая их риску. Хранящиеся деньги дома можно украсть, они могут сгореть и обесценится под действием инфляции.

Но уже все больше людей, которых с каждым годом становится все больше, чтоб сохранить свои сбережения несут свои деньги в банк. Может доход на них начислят небольшой, зато от действия инфляции они вполне могут уберечь, что восстановит их покупательную способность. К тому же, вложение денежных средства в банк сохранит их от воров, от пожаров и других форс – мажорных обстоятельств.

Причина 2. Накопление на крупную покупку

Существует достаточно людей, у которых деньги утекают сквозь пальцы, и они не могут накопить даже небольшую сумму. В таких случаях очень может помочь открытие вклада в банке, где из всего многообразия его видов можно выбрать наиболее для себя подходящий.

Причина 3. Получение дополнительного дохода

Конечно, на вклад начисляют очень маленькие проценты, и получить приличный доход можно только с очень больших сумм денег, но все-таки лучше такой, чем вообще никакой. А, если учесть, что вклады в банке – это практически без рисковый способ вложения своих средств, но, в отдельных случаях, они могут стать идеальным вариантом вложения своих денежных средств.

Помимо начисляемых процентов на вложенную сумму с вкладов можно получить доход еще c разницы валютных курсов. Это можно проделывать на мультивалютных вкладах, которые открываются обычно в нескольких валютах, между которыми можно перераспределять свои средства.

Некоторые опытные вкладчики получают еще доход с того, что открывают разом несколько депозитов, между которыми перемещают доход.

Порядок действий для того, чтобы выбрать банковский вклад

Логика в том, что ориентироваться только по ставке — в корне не верно и неоправданно рискованно. Самые высокие ставки предлагают банки, у которых проблемы с ликвидностью (нет денег). Чтобы быстро получить деньги — такие банки повышают ставки. Ни к чему хорошему это обычно не приводит.

Поэтому, в первую очередь мы будем определять для себя:

- сумму и валюту вклада;

- срок вклада;

- возможность пополнения в течения срока действия вклада;

- условия досрочного снятия денег;

- минимальную процентную ставку;

После этого определяем банк, с учетом его надежности и заключаем договор вклада.

Выбор суммы и валюты вклада

Казалось бы, сразу ясно, какую сумму мы хотим вложить. Однако есть некоторые хитрости.

Если сумма крупная, лучше разделить ее и открыть вклады в разных банках. Дело в том, что в случае банкротства кредитной организации агенство по страхованию вкладов возвращает лишь ограниченный объем денег (сейчас это 1.4 миллиона рублей на одного заемщика). Кроме того, некоторые банки до сих пор не сотрудничают с агентством. Этот момент лучше уточнить до открытия вклада.

В редких случаях, вклады на меньшую сумму имеют более привлекательные условия. В такой ситуации можно открыть несколько небольших, но более выгодных вкладов вместо одного.

Выбор срока вклада

При прочих равных условиях лучше выбирать более короткие сроки. Так мы сможем «держать руку на пульсе» и быстрее забрать вклад при появлении негативной информации о банке. Я отдаю предпочтения 3-х месячным вкладам.

Многие банки улучшают условия при повторном открытии вклада и короткий срок опять же оптимален при этом.

Пополнение и досрочное снятие вклада

Наличие этих условий всегда существенно снижает процентную ставку. Ведь для банка такие условия означают не возможность точного планирования операций с деньгами.

Опции несомненно удобные, но я советую по-возможности от них отказаться и выбирать более короткие сроки вклада вместо этого.

Выбор прочих условий вклада

Капитализация

Наличие ежемесячной капитализации означает, что проценты за предыдущий месяц будут добавляться к вкладу и уже на них тоже будут начисляться проценты. Это приятная и полезная опция, которая увеличивает доходность. Банкиры, конечно, тоже это понимают, ведь для банков капитализация — это дополнительные расходы. Поэтому, при прочих равных условиях ставки по вкладам с капитализацией, как правило, ниже, чем без капитализации.

То есть капитализация — это скорее маркетинговый инструмент.

Онлайн

Сейчас банки активно продвигают свои услуги через интернет. Вклады — не исключение. Более того, открытие вклада онлайн, обычно, поощряется повышенной процентной ставкой. Дело в том, что банков это тоже удобно. При открытии вклада через интернет мы экономим время операционистов-кассиров и разгружаем персонал и площади банка. Таким образом, вклады тоже становятся инвестициями через интернет.

Сейчас банки активно продвигают свои услуги через интернет. Вклады — не исключение. Более того, открытие вклада онлайн, обычно, поощряется повышенной процентной ставкой. Дело в том, что банков это тоже удобно. При открытии вклада через интернет мы экономим время операционистов-кассиров и разгружаем персонал и площади банка. Таким образом, вклады тоже становятся инвестициями через интернет.

Буду благодарен Вашим вопросам или Вашему мнению о том, как выбрать банковский вклад, в комментариях.

Желаю всем прибыльных инвестиций!

Если эта статья Вам понравилась – сделайте доброе дело

Поставьте “сердечко”

Поделитесь в соцсетях

Как выбрать банк для вклада: пошаговая инструкция

Эксперты разработали пошаговую схему, следуя которой вы сможете правильно выбрать банк для вклада. Чтобы сотрудничество с кредитно-финансовым учреждением приносило максимальный доход и при этом было безопасным, следуйте такому алгоритму действий:

Примите во внимание, что вы можете значительно повысить свои шансы найти наиболее выгодный вариант, подвергнув анализу максимальное количество финансово-кредитных учреждений. Составьте список наиболее подходящих банков и проверьте, относится ли каждый из них к системе страхования депозитов

Все необходимые сведения вы можете найти в интернете. Если то или иное учреждение не принимает участие в программе, от сотрудничества с ним стоит отказаться. Из организаций, преодолевших первый этап проверки, необходимо выбрать те, которые предлагают самые привлекательные проценты по депозитам. Кроме того, следует проанализировать доходность различных компаний. Ознакомьтесь с рейтингами, в которых участвуют оставшиеся кредитно-финансовые учреждения, и проанализируйте их отчётность. Примите во внимание не только позицию в таблицах, но и условия банков по депозитным программам. Узнайте, взимает ли банк дополнительную комиссию и штрафы за досрочное расторжение соглашения. Выбрав надежный банк и оптимальную депозитную программу, обратитесь в финансово-кредитное учреждение для оформления депозита. Прежде чем подписать договор, изучите все его тонкости. Осмысленное и взвешенное отношение позволит вам уберечь себя от неожиданностей и неприятных сюрпризов в будущем.

Чтобы выбрать наилучший банк для вклада, финансовые эксперты и аналитики рекомендуют в первую очередь обратить внимание на следующие критерии:

- размер банка, наличие дочерних представительств и филиалов;

- проводились ли изменения в графике работы учреждения (к примеру, сокращение рабочей недели), ведь это можно считать первым сигналом о появлении трудностей;

- имеются ли сложности с осуществлением электронных платежей и снятием наличности;

- процентные ставки по депозитам, которые выше средних показателей на рынке.

Анализ данных критериев поможет определить, располагает ли банк достаточным объемом оборотных денежных средств, чтобы эффективно проводить текущие финансовые операции и обслуживать клиентов. Взвешенный и грамотный подход позволит вам правильно выбрать банк для вклада и не только сохранить свои сбережения, но и выгодно их приумножить.

Специалисты делятся еще одним ценным советом – не стоит оформлять больше одного депозита в одном банке. Чтобы ваши шансы сохранить капитал вне зависимости от ситуации в банке были максимально высокими, разделите сбережения на несколько частей и доверьте их разным учреждениям.

ПапаБанкир.ру Оцените автора

Критерии выбора надежного банка

Выбор банка для открытия депозита только на основании высокой ставки по процентам увеличивает риски потери всех вложенных средств. Повышенный процент по вкладам предлагают банки, испытывающие дефицит собственных средств. В то же время надежный и крупный банк может так же давать высокую ставку по депозитам по следующим причинам: привлечение денег для финансирования конкретного проекта, увеличения объемов кредитования или при расширении рынка для привлечения клиентов.

Для того, чтобы выбрать надежный банк, предлагающий хорошую доходность по вкладу, нужно оценить финансовое учреждение по нескольким критериям:

- Участие в системе страхования вкладов, наличие лицензии на ведение банковской деятельности;

- Время существования финансовой организации, финансовые показатели, развитость филиальной сети;

- Наличие сведений о собственниках банка;

- Места, занимаемые банком в рейтингах;

- Отзывы клиентов.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того. Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать? Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хочу сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Какой бланк лучше выбрать для вклада

Чтобы овладеть навыками грамотного инвестирования, не обязательно быть знатоком фондовых рынков и тонкостей их функционирования. Гораздо более полезным в данном случае станет понимание основных законов финансового рынка и общее представление об экономической ситуации в стране.

Воспользовавшись советами, представленными в этой статье, вы сможете без особых трудностей выбрать банк для вклада. В данном разделе вы узнаете о главных признаках стабильного и надежного банка, которому вы можете без страха доверить собственные сбережения.

- Активы

Среди огромного количества критериев, которые позволяют оценить надежность финансово-кредитного учреждения, основным является таблица рейтингов банка, характеризующая его активы. Максимально оперативно решить текущие вопросы финансовой деятельности, строго соблюдая при этом интересы клиентов, банку позволяет именно достаточный размер его активов.

- Акционеры банка

Состав учредителей также служит важным показателем надежности финансового учреждения. Сведения об этом, как правило, являются закрытыми. Информация об учредителях может многое рассказать об уровне сервиса в банке, а также о том, насколько оперативно организация способна покрыть финансовые риски.

- Ликвидность

В составе активов надежного финансового учреждения обязательно должны присутствовать свободные оборотные ресурсы – они являются важным показателем высокой ликвидности финансово-кредитного учреждения. В отчете ЦБ указано, что для своевременного и полного выполнения банком своих обязательств не менее 10 % его активов должны быть свободными. Однако стоит отметить, что намеренное завышение размера ликвидных средств может свидетельствовать о спекулятивных махинациях финансово-кредитной организации.

- Период и страхование депозитов – дополнительные меры безопасности

Финансовые эксперты считают, что период от шести месяцев и выше можно назвать оптимальным для размещения сбережений в финансово-кредитном учреждении. Однако предварительно обязательно убедитесь в том, что выбранный вами банк входит в систему страхования вкладов. Только при соблюдении данного условия вы можете быть уверены в том, что сможете получить свои деньги обратно даже в том случае, если учреждение останется без лицензии

Если вы хотите разместить вклад в банке на более длительный срок (к примеру, 18 месяцев), то примите во внимание, что проценты по таким депозитам могут быть еще ниже. Чтобы защитить свои сбережения от колебаний фондового рынка, разделите их на несколько частей и разместите в разных валютах

- Участие в программе защиты вкладов населения

В каждой стране подобные программы носят различные названия. Стоит помнить, что, если банк обанкротится, даже при наличии государственных гарантий получить свои сбережения назад будет совсем не просто. Вместе с тем, депозиты, гарантированные правительством, пользуются гораздо большей популярностью среди клиентов, нежели остальные.

- Рекламные акции

Выбрать банк для вклада могут помочь рекламные кампании и презентации банковских продуктов, которые наглядно подтверждает заинтересованность банка в привлечении клиентов. Вместе с тем, не стоит терять бдительность, ведь агитирование высоким процентом может быть признаком финансовой нечистоплотности учреждения. Так или иначе, стоит быть предельно внимательным, ведь окончательное слово в выборе банка и депозитной программы всегда остается за клиентом.

- Депозитный портфель

Выбирая банк для вклада, обязательно наведите справки о количестве клиентов, которые уже разместили свои сбережения в данном учреждении. Не поленитесь также узнать, какой рейтинг по депозитному портфелю для физических лиц имеет данное финансово-кредитное учреждение, и сравните его с показателями банков-конкурентов. Специалисты рекомендуют отдать предпочтение тем учреждениям, которые входят в число лидеров по объему привлеченных средств населения.

- Отзывы

Не стоит пренебрегать также тем, что пишут клиенты, которые обслуживались в выбранном вами банке

Изучая отзывы, уделите особое внимание вопросам депозитов

Теперь вы знаете про ключевые критерии, на основании которых вы сможете сделать важные выводы и выбрать действительно надежный и стабильный банк для размещения вклада.

Доходность вкладов и ПИФов

В 2017 году средняя доходность срочных рублёвых вкладов составила 8,76%, евровых (в пересчёте на рубли) – 7,64%, а 10-ти крупнейших ПИФов – 7,22%. В 2018 году самую высокую доходность показали вложения в доллары США. За год курс этой валюты по отношению к российскому рублю вырос на 20,6%, то есть доходность срочных долларовых вкладов в рублёвом выражении (с учётом процентов) превысила 24%. В том же году средняя доходность ПИФов акций составила 7,73%, облигаций – 9,2%.

Однако если от «средней температуры по больнице» перейти к конкретным финансовым инструментам, то картина по ПИФам окажется значительно пестрее. Так, ПИФ «ВТБ – Фонд нефтегазового сектора» в 2018 году показал доходность на уровне 40%, а ПИФ «Альфа-Капитал Торговля», напротив, потерял около 20%.

Но делать вывод о том, что и в будущем валютные вклады или ПИФ «ВТБ – Фонд нефтегазового сектора» будут показывать такую же доходность, не следует. Рыночная конъюнктура достаточно изменчива, и рост активов (инвалюты, акций и др.) может смениться падением.

На сегодняшний день самый стабильный инструмент, приносящий практически гарантированный доход – вклады в рублях. Если «очистить» их от предложений с НСЖ и ИСЖ, то максимальные процентные ставки по ним будут располагаться на уровне ключевой ставки ЦБ РФ.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаю всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

А где вы храните свои накопления?