Диверсифицируйте риски

Вложения между разными активами надо распределить так, чтобы снизить риски и установить определенный уровень доходности.

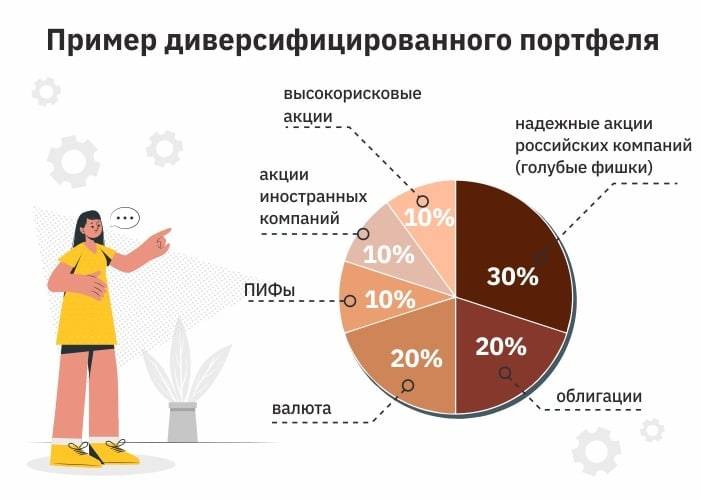

Инвестируйте в разные активы. Не вкладывайте все в один актив — инвестируйте в максимально разные.

Допустим, вы положили все деньги в самый надежный актив — банковский депозит. Несколько лет вы получали свои 5-9% годовых, но потом банк обанкротился, и вы потеряли все деньги. Но если бы вы разделили деньги хотя бы на 3 вклада, то после банкротства одного банка вы бы потеряли только треть денег, а оставшиеся части продолжили бы приносить доход.

На практике портфель лучше составлять из 10-15 частей. Если меньше, риски будут слишком велики. Если активов больше, портфель не станет более диверсифицированным, за ним будет сложно следить, а доходность уменьшится.

Чем разнообразнее активы в портфеле, тем лучше. Поэтому вкладывайте деньги не просто в разные банки, а в разные инвестиционные инструменты: акции, облигации, ПИФы, драгметаллы, валюта и прочее.

Избегайте системных и несистемных рисков. Если упростить, риски бывают системными, когда падает весь рынок (например, из-за кризиса) и несистемными, когда падает конкретный актив (например, банкротится банк из-за плохого управления).

Чтобы избежать системных рисков, составьте диверсифицированный портфель, в котором активы зависят от разных факторов. Например, не вкладывайте все в акции нефтяной отрасли — тогда весь ваш портфель будет зависеть от курса доллара и цен на нефть. Чтобы избежать несистемных рисков, вкладывайте только в «голубые фишки» — надежные компании с хорошей репутацией.

Если покупаете ценные бумаги, возьмите бумаги из 4-8 разных отраслей в равных пропорциях. Даже если вы абсолютно уверены, что акции Facebook дадут отличный рост, не закупайте его на 60-80%, особенно в долгосрок. В любой момент рынок может просесть, и чем больше вы вложили в подешевевший актив, тем больше потеряете.

Задайте уровень доходности. Распределяйте активы так, чтобы они компенсировали и дополняли друг друга. Волатильный высокодоходный актив уравновесьте менее доходным, но более устойчивым. Например, акции — облигациями, валюту – золотом.

Допустим, доля одного актива сначала составляла 20% от всего портфеля. Из-за резкого роста его доля увеличилась до 40%. Риск вырос в 2 раза: если актив подешевеет вдвое, инвестор потеряет не 10% средств, а 20%.

Составьте портфель так, чтобы одна часть активов приносила дивиденды или проценты, а другая — росла в цене. Классическое сочетание мы описали выше — это 60-80% акций и 10-20% облигаций. Тогда, если рынок акций упадет, вы продолжите получать прибыль, которую сможете инвестировать дальше. А когда рынок акций растет, выводите полученные проценты и вкладывайте в менее рискованные активы. В идеале, вы должны постоянно следить за выбранным процентным соотношением консервативных, агрессивных и умеренных активов в портфеле.

Вложите в разные валюты. Вложения в разные валюты диверсифицируют риски — если одна из них просела, другие компенсируют потери. Когда рубль падает, растут доллар и евро, и наоборот — они никогда не падают вместе.

Самый простой вариант — просто разделить деньги на 3 части и на две из них купить доллары и евро. Но когда вы храните средства в виде денег, вы теряете в инфляции. Гораздо эффективнее вложиться в активы, которые продаются за доллары или евро. Например, в акции американских компаний или в облигации. Поэтому, скорее всего, доля валютных инвестиций в вашем портфеле будет 70-80%.

Чтобы диверсифицировать риски, Артур купил акции за доллары, а рубли вложил в ETF-фонды, краудлендинг и облигации. Он купил 5 акций американских компаний по 8% каждая, 2 индексных фонда американских акций FXIT и FXUS, один фонд китайских — FXCN, облигации федерального займа и инвестировал 20% средств в краудлендинг.

Средняя доходность по выбранным активам:

| акции | 10-15% |

| ETF | 30-40% |

| краудлендинг | 20-30% |

| облигации | 8-12% |

Прогноз роста портфеля близок к желанным 25%. Если прогнозы и ожидания сбудутся, за 3 года Артур заработает на инвестициях свыше 180 000 ₽ и выполнит собственную цель.

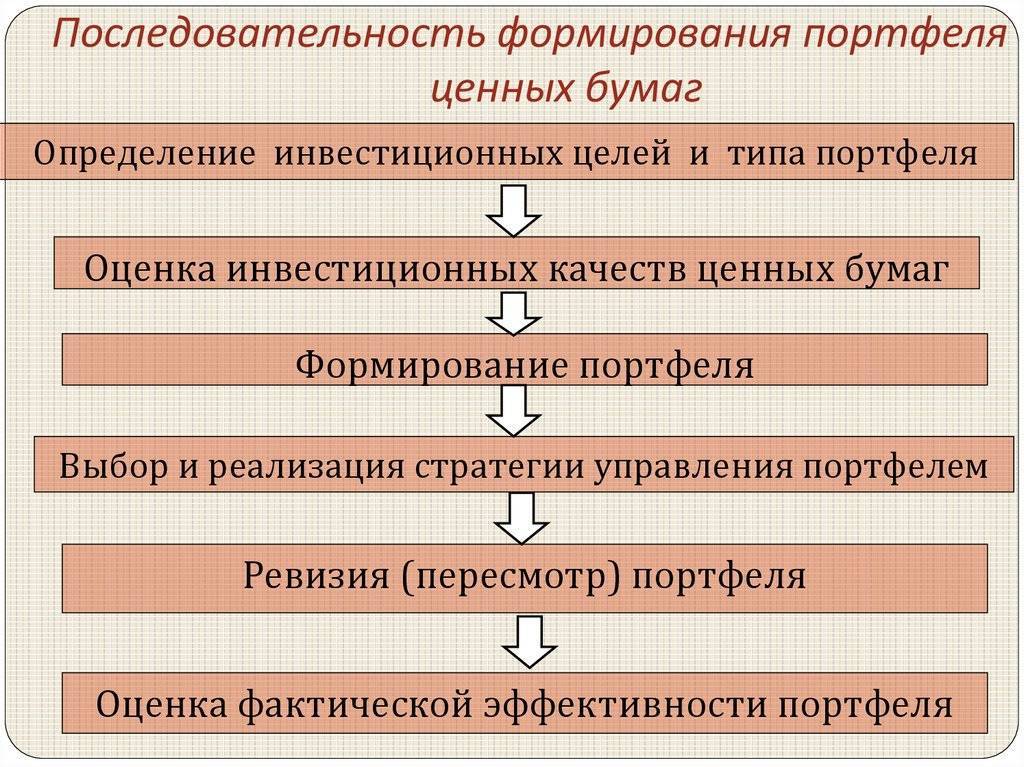

Как сформировать правильную структуру

Из чего именно будет состоять ваш портфель – это дело ваше.

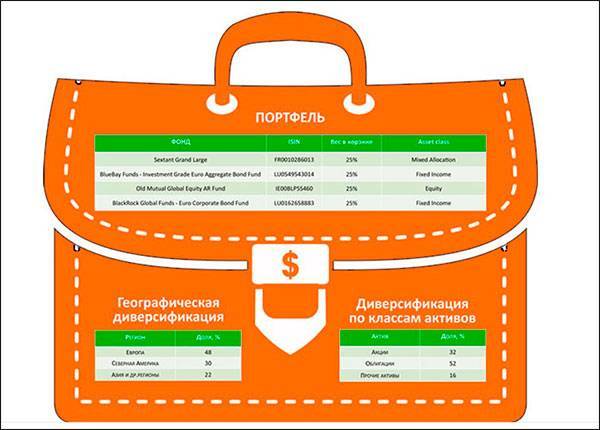

Основная часть портфеля – это «ядро», 5-6 эмитентов, на рост которых вы рассчитываете больше всего. Например, акции 5 крупных эмитентов из числа «голубых фишек», недооцененные акции или корпоративные облигации. Также это могут быть ОФЗ, драгметаллы и даже недвижимость. Эта часть должна занимать 70-75% портфеля.

Вторая часть портфеля – страховочная (хедж). Ее вы подбираете, исходя из структуры основных активов. Например, если вы сделали акцент на акции российских компаний, то в качестве хеджа купите акции зарубежных компаний в долларах или сами доллары. Или акции компаний, прибыль которых зависит от курса доллара (Северсталь, к примеру). Также можно взять опционы или фьючерсы, если вы понимаете, что это такое. Или открыть короткую позицию против индекса РТС.

Оптимальное соотношение основной и страховочной части – 10 к 1. То есть на 10 рублей основного актива должен приходиться 1 рубль страховочного. Но в то же время хеджевая часть тоже может приносить доход. При падении рынка, например, короткая позиция или опцион колл помогут заработать и компенсировать убытки от падения котировок основного актива. От того, насколько грамотно подобрана эта часть, и определяется эффективность инвестиционного портфеля в кризис.

Третья часть – резерв. Всегда держите какую-то часть денег для срочных покупок – если увидели что-то подходящее, что поможет повысить доход инвестиционного портфеля.

В итоге структура портфеля может быть такой:

- 75% – основные активы;

- 15% – страховка;

- 10% – денежный резерв.

Ну и не забывайте про основные принципы составления инвестиционного портфеля:

- покупайте активы как можно дешевле;

- обязательно смотрите на мультипликаторы при выборе акций;

- при покупке облигаций смотрите на ключевые показатели: дюрацию и доходность к погашению;

- не продавайте активы, когда они подешевеют – напротив, закупите побольше;

- фиксируйте прибыль, если цена достигла целевого уровня или резко возросла на спекулятивных новостях (на языке трейдеров это называется «лебединая песня», когда акция резко подскакивает на слухах или новостях, а потом возвращается обратно к своему значению);

- не забывайте проводить ребалансировку;

- если есть возможность – фиксируйте убытки перед Новым годом с последующим откупом акций, чтобы уменьшить налогооблагаемую базу;

- используйте право на налоговый вычет;

- реинвестируйте прибыль – так начинает работать сложный процент.

И не увлекайтесь спекулятивными идеями. Или выделите именно под спекуляции и эксперименты только некоторую часть портфеля (5-10%).

Формирование инвестиционного портфеля

Осуществление любых инвестиций, так или иначе, связано с определением задач, которых должен достичь инвестор. Это может быть: увеличение суммы денежных вливаний, получение быстрой и большой прибыли, накопление ценных бумаг с высокой степенью ликвидности и снижение уровня риска для собственных средств.

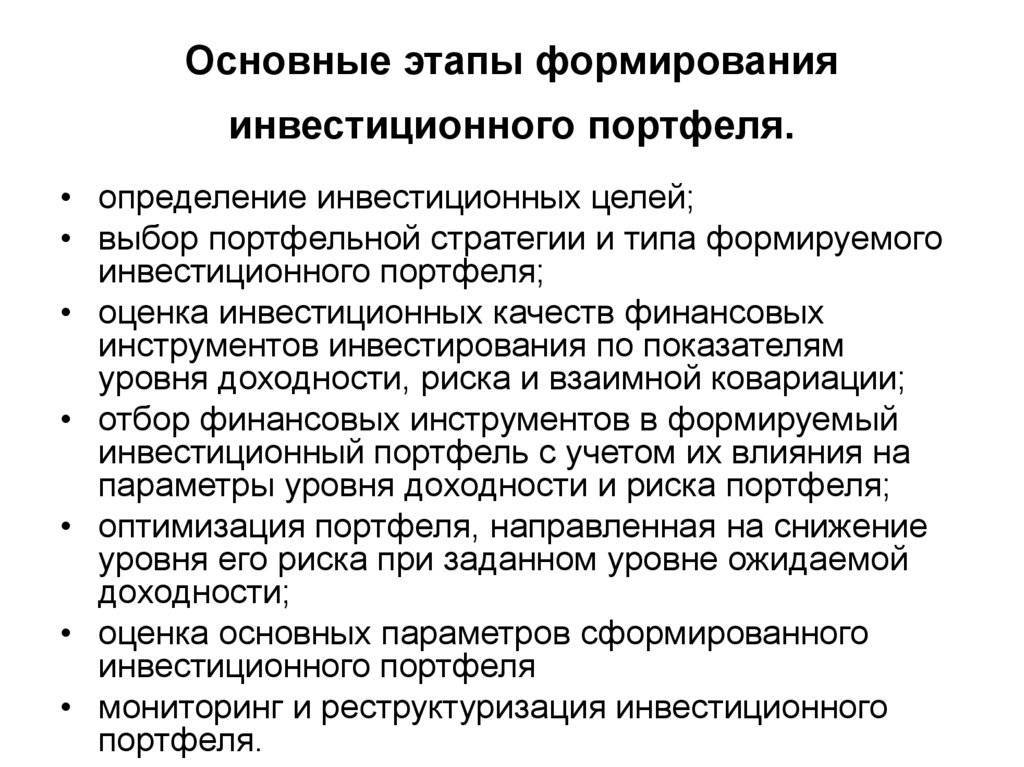

При этом преобладание одного из означенных параметров неизменно влечет за собой изменение всех других. Просматривается прямая зависимость: увеличение доходности неизменно увеличивает риски, увеличение капиталовложений минимизирует доходы, высокая ликвидность минимизирует уровень роста капиталовложений, и наоборот. Но чтобы сформировать собственный доходный инвестиционный портфель, необходимо пройти несколько этапов.

Постановка инвестиционных целей

На первом этапе необходимо решить, какого эффекта нужно достичь от вложений. Получить прибыль, накопить, стать совладельцем компании или участвовать в управлении компанией, сберечь вложенную сумму и т.д. Вместе с выбором цели, планируют, за какой срок ее необходимо достичь, какой будет уровень дохода, на какой риск Вы готовы пойти и каким уровнем ликвидности активов готовы оперировать.

Инвестиционная стратегия

Под этим понятием скрываются все те мероприятия, целью которых является достижение задач, которые имеет инвестиционный проект: сохранение или приумножение капитала, формирование источника постоянной прибыли и т.д. Стратегия бывает агрессивной – действия инвестора направлены на то, чтобы вложить мало, а получить как можно быстрее и много. Далее идет консервативная стратегия: инвестор вкладывает, чтобы сохранить вложенные деньги. И умеренная стратегия: сохранение финансовых вливаний, их приумножение и получение определенной прибыли. Выбор стратегии – второй этап.

Анализ рынка

На третьем этапе проводится всестороннее изучение и аналитическая оценка объектов, куда планируется инвестировать портфельные вложения. Вкладчик выбирает такой продукт финансового рынка, который способен в полной мере удовлетворить его ожидания. То есть из массы вариантов выбираются те, которые в будущем войдут в портфельные инвестиции.

Выбор активов для инвестирования

Вкладчик выбирает, куда и как ему вложить деньги, в какой пропорции. Либо это самостоятельное приобретение ценных бумаг в определенном соотношении, либо покупка пая у управляющей компании инвестиционного фонда (в одной из статей я рассказывала о принципах доверительного управления). Набор активов формируется таким образом, чтобы соответствовать достижению целей при минимальной возможности возникновения угроз потери вложений. Кроме того, следует учесть тот факт, как планируется осуществлять управление инвестициями.

Инвестирование и мониторинг прибыли

При инвестировании в активы необходимо осуществлять такую процедуру, как мониторинг. То есть, отслеживание текущей ситуации на фондовых рынках, покупка перспективных и избавление от не приносящих дохода активов. Самостоятельно разобраться в этом сложно, а вот под доверительным управлением экспертов вложения денежных средств с большой долей вероятности будут сохраняться и расти: эксперты будут реагировать на все текущие изменения и способны выявить привлекательные для инвестирования ниши.

Виды инвестиционных портфелей

Инвесторы в зависимости от своих целей, психики и материального состояния создают различные варианты инвестиционных портфелей ценных бумаг. Их основное различие заключается в разных соотношениях риска и доходности. Каждому инвестору нужно найти компромисс между этими двумя цифрами.

В инвестициях работает простое правило:

Чем выше риск, тем выше потенциальный доход

Например, вы готовы получать с гарантией и почти нулевыми рисками по 8-9% годовых? Или может вас устроит доход в 15% годовых, но с риском в 10%. Это тонкая грань между доходностью и риском всегда вызывает множество раздумий у каждого человека. Что лучше выбрать никто в этом вопросе не подскажет. Как правило, люди выбирают среднюю доходность и небольшой риск.

В связи с этим принято различать следующие три разновидности портфелей ценных бумаг:

- Консервативный. Этот тип портфелей приносит меньше всего дохода, но зато является почти безрисковым. Доходность по нему в среднем составляет 7%..10% в зависимости от момента вложения в рынок. Он состоит исключительно из облигаций. Причём на большую половину из самых надёжных облигаций Минфина — ОФЗ и частично из корпоративных выпусков крупных компаний. В некоторых случаях возможно наличие 10-20% акций голубых фишек (в основном дивидендных).

- Умеренный (комбинированный, уравновешенный). Сочетает в себе баланс между акциями и облигациями (пропорции почти равны: 40/60, 50/50 или 60/40). Этим достигается потенциальная более высокая доходность в 15-25% годовых. Но с риском порядка 10-20%.

- Агрессивный. Состоит из акций развивающихся компаний и голубых фишек. Потенциально самый доходный вариант среди других вариантов. Можно заработать в год порядка 40%-100%. Риск возрастает до 25-50%. Если рассматривать промежуток от 3 лет, то такие портфели обычно показывают самую высокую динамику роста (если не будет экономических потрясений). Результаты по годам будут выглядеть как качели: +30%, -5%, -3%, -40%, +100%.

Мы рассмотрели популярные виды инвестиционных портфелей, состоящих исключительно из ценных бумаг. У крупных инвесторов помимо этого набора всегда есть в наличии валюты, недвижимость, товары. То есть они придерживаются максимальной диверсификации. Но надо понимать, что их капитал более 10-30 млн долларов, поэтому они могут так сильно диверсифицировать их.

Принцип формирования портфеля ценных бумаг для начинающих — руководство;

Инвесторам, у которых в наличии меньше 1 млн долларов могут вполне уверенно и спокойно торговать исключительно на фондовой бирже или же просто купить ценные бумаги и ждать. Необязательно распылять свой капитал на товары, валюты и прочее.

Есть множество и других удобных вариантов для составления портфелей. Например, можно создать портфель исключительно из зарубежных акций. Что-то вложить в ПИФы или даже группу ПИФов.

Примечание

В основе всех ПИФов и других фондов лежат инвестиционные портфели. Вы можете посмотреть их доходности, чтобы понимать, сколько можно зарабатывать и при каких стратегиях. Также интересно будет изучить историю доходности. Как правило, по годам это будет выглядеть примерно так: +20%, -6%, +60%, +6%, -8%, -6%, +40%, +30%. То есть доходность сильно скачет. Но в сумме за 8 лет получается +128% или 16% годовых в среднем. Понятно, что если вложиться только в последние два года, то средняя доходность будет выше (+35%), но предсказать момент для лучшего вложения никак нельзя. Это лишь результат везения.

иностранные, отечественные и региональные портфели ценных бумаг.

- Пополняемые (когда есть возможность доложить средства);

- Отзывные (можно только снимать);

- Постоянные (объём вложенных денежных средств не изменяется);

- Краткосрочные;

- Среднесрочные;

- Долгосрочные;

- Бессрочные;

- Фиксированными (состав активов не изменяется и не ребалансируется);

- Меняющимися (состав активов может меняться);

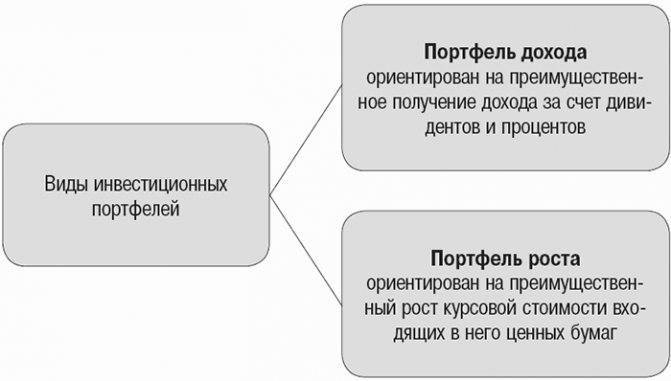

- Портфель роста;

- Портфель дохода;

- 50% на 50% роста и дохода;

Как сбалансировать свой инвестиционный портфель?

Но это еще не все! Я расскажу вам еще один секрет повышения доходности ваших вложений. Он называется – внутренняя балансировка портфеля.

Внутренняя балансировка инвестиционного портфеля заключается в постоянном приведении вложенных средств в каждую отдельную инвестицию к равной доле относительно всего портфеля. Т.е. если один актив подорожал, а второй подешевел, то мы закрываем часть позиции в первом, и покупаем на эти деньги второй. Вот как, пример на рисунке показан обычный индекс SP500, и тот же индекс, но уже с внутренней балансировкой. Как видно, балансировка портфеля существенно увеличивает доходность на длинном периоде времени.

Как часто надо проводить балансировку? Я считаю, что один раз в квартал будет достаточно.

- Во-первых, за это время акции могут более-менее хорошо вырасти и упасть между своими средними значениями, и будет, что балансировать.

- А во-вторых, балансировка – это торговые операции, за которые нужно платить торговую комиссию, поэтому, чем чаще делать ее, тем больше будет расходов.

Ребалансировка инвестиционного портфеля

Не стоит забывать об управлении инвестиционным портфелем. Просто собрать активы в одну кучу и смотреть, как растет капитал, не получится.

Конечно, инвестора от трейдера отличает то, что он просто купил и забыл, а не спекулирует на курсах акций или валют. Но совсем бросать портфель не нужно.

Рекомендуется пересматривать его состав хотя бы раз в год. В идеале – раз в полгода. Это примерно как техосмотр машины. Что нужно делать:

- докупать подешевевшие активы – смотри-ка, я покупал акции Сбербанка по 220 рублей, а тут они упали до 160, да и еще и ОФЗ рухнули до 900;

- продавать подорожавшие – а вот как раз Apple подросла со 150 долларов до 200 и, похоже, собралась падать, как раз закуплюсь на разницу Сбером, а еще и ПАММ дал прибыль – надо продать часть, пока не началась коррекция;

- избавляться от неудачных активов – Магнит без конца падает, сменился владелец, Лента наступает на пятки, что там будет, непонятно – мрак и темнота, нафиг такие акции;

- приобретать перспективные акции – Лукойл пережил нефтяной кризис и еще увеличил дивиденды, почему бы его не прибрать к рукам (ну да, перекуплен – но всё равно перспективен!);

Как-то так нужно размышлять. Главное – понимать, для чего и как вы покупаете активы. И не допускать перекосов в одну сторону. Заработали круто на ПАММах – верните их до прежнего соотношения, а на разницу купите чего-нибудь менее рискового. Надежная компания пострадала из-за санкций, но ее бизнес устойчив – хапните бонды по дешевке, пока они не откатились обратно.

Ну, принцип вы поняли.

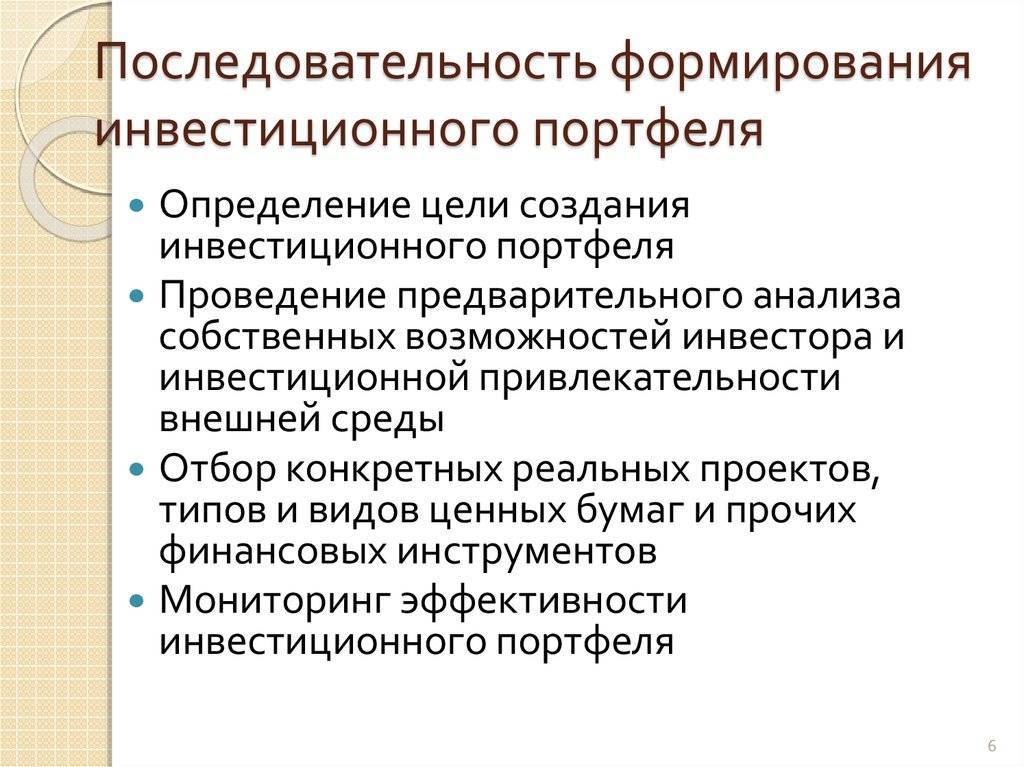

Как создать портфель?

В создании необходимо учитывать:

- Степень предпринимательского риска;

- Цели и задачи по инвестиционным проектам;

- Перспективы долгосрочного или краткосрочного плана.

Если вы хотите иметь стабильный заработок с минимальными рисками, формируйте инструментарий, руководствуясь консервативной стратегией. Так вы будете гарантированно иметь прибавку к зарплате 3…5% каждый месяц. Согласен, маловато, зато надежно. Если ваша цель – получение 30%, будьте готовы к рискам, растратам и психологическим срывам, как результат. Золотая середина — 10-15% дохода ежемесячно со среднестатистическим уровнем риска.

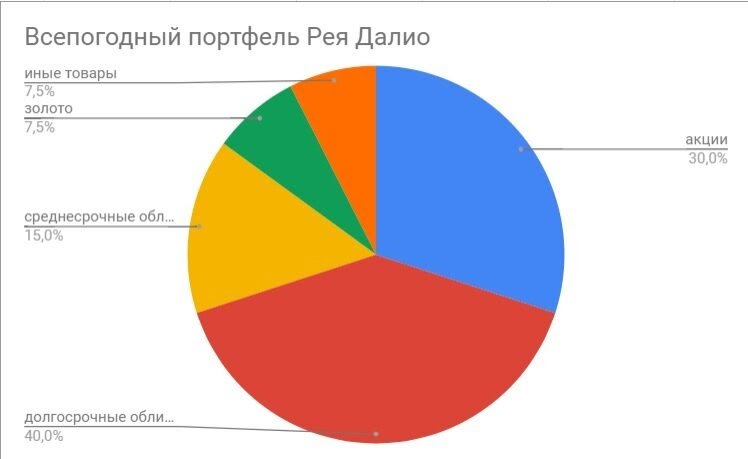

Портфель Рэя Далио

Портфель Рэя Далио. Мастер Рэй. В чем он мастер? Он сделал самый сбалансированный портфель в мире! Серьезно. Этот портфель дает отличную доходность при минимальных рисках. Во время кризиса 2008 года портфель вырос на 3,93%.

Рей Далио – основатель крупнейшего в мире хедж-фонда Бриджуотер. Он является самым исключительным из правил на рынке активных инвестиций. Под его управлением 150 млрд. Он регулярно переигрывает весь рынок США по доходности. Далио предсказал ипотечный кризис в 2008 году и сорвал на этом банк. Он занял 18-е место в списке самых влиятельных людей мира в 2015 году. Кроме того, он является автором знаменитого видео «Как действует экономическая машина». Достаточно. Я вас убедил, что он разбирается в инвестиционных отношениях. Идем дальше.

Итак, мы предлагаем вкладывать мастер Рэй?

→ 30% различных видов акций. Это не отдельные акции, как у Баффета, а только в секторе американской экономики, там есть и IT-компании. → 40% это среднесрочные облигации Казначейство США → 7,5% золота → 7,5% разные биржевые товары, нефть, зерно, серебро и т. Д.

Если этот портфель просуществует всю историю, то в среднем он будет расти на 11% в год по доллару США, но самое главное, что он во время кризиса почти не падает . Т.е. портфель для вложений в долгосрок. Поэтому его так и называют ВСЕСЕЗОННЫЙ ПОРТФЕЛЬ Рэя Далио. Он стабилен как кремень.

Сразу скажу, что собрать таких портфелей через российских брокеров практически нереально, т.к. большинство они используют ETF, которые недоступны в России. Чтобы интернет мог не приходить в офис и делать это с диваной.

Важно понимать, что это не портфель – это не прямое руководство к действию, мол , Баффет сидит в Apple, теперь в закладке дома, в кредит и все несу в яблоко. Это будет глупо и непрофессионально господа

Это планы инвестирования и цели. Может быть, у них в запасе будет 10 миллиардов долларов, которые они готовы резко упустить, и они будут держать их 40 лет. А вам надо вложить 10 000 руб и с их бюджетом это совсем не бьется.

Тут такая тема есть.

Яблоко будет плюс, НО у вас может быть минус. Это вполне реальная история. Был случай , когда он был в курсе событий. Он купил 5 акций Facebook. В течение полугода авторы отчета составляли всего 22%, а прибыль составила всего 14%. Куда делись целых 8%. Мы с ним стали разбираться и выяснять, что на разницу в доходах можно найти точку входа. Роман купил все 5 акций за один день.

И таких параметров существует довольно много. Если у вас есть инвестиционный портфель, который состоит из множества ценных бумаг, то представьте разницу.

Вообще, можно выделить 3 основных параметра, которые влияют на конечную доходность портфеля:

1) Куда вложены и как распределили деньги 2) Как контролировать свой портфель.

И только соотношение всех этих параметров дает вам доходность. Можно купить акцию Сбербанка по 200 рублей, через месяц продать по 150 и быть в убытках, можно подождать и продать через 3 года за 500 руб и заработать. Одна и та же акция! Но тут основную доходность дала стратегия, а не акция.

Инструменты для управления инвестиционным портфелем

Создание инвестиционного портфеля это лишь полдела, дальше им нужно управлять — следить за результатами, анализировать их и делать корректировки. Поэтому сначала стоит позаботиться об учёте инвестиций. Благодаря нему вы сможете увидеть реальную доходность своих вложений и сразу видеть активы, которые приносят убытки.

Есть два варианта ведения учёта:

- Сайт в Интернете. Вы импортируете туда отчёты по сделкам и сайт автоматически рассчитывает все показатели — доходность, доли активов, просадки. Если выбирать из русскоязычных, то лучший вариант — Intelinvest, здесь больше всего возможностей и неплохая бесплатная версия. Благодаря партнёрству с сервисом я могу предложить читателям блога скидку 20% на полноценную подписку (по промокоду 1VYV9CMSTD).

- Электронная таблица. MS Excel и подобные программы позволяют вести удобный учёт инвестиций, но нужно иметь навыки и в идеале разрабатывать шаблон самостоятельно. Подписчикам блога я раздаю , который использую с 2013 года.

Если вы ведёте учёт инвестиций, то управлять инвестиционным портфелем становится проще. Например, можно отслеживать качество диверсификации.

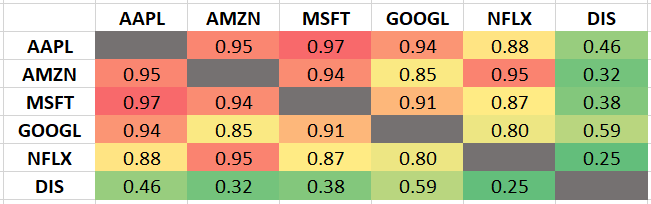

Допустим, вы решили инвестировать в акции популярных IT-компаний — Apple, Amazon, Microsoft, Google и Netflix. Диверсификация такого портфеля будет слабой, потому что в нем компании из одного сектора и они обладают сильной корреляцией:

С математической точки зрения, движения цен IT-гигантов практически совпадают. Для инвестиционного портфеля это означает, что акции дублируют друг друга и в случае коррекции на фондовом рынке вы рискуете потерять деньги одновременно во всех акциях — ваши риски только растут. Компания Disney в этом примере выделяется, потому что она представляет другой сектор экономики. Она будет хорошим дополнением к портфелю IT-компаний и позволит снизить риски.

В общем, стоит разделять все активы по секторам экономики и следить, чтобы какой-то из них не обладал слишком большой долей. Имеет смысл делать диверсификацию по валютам (использовать доллары, рубли, евро и т.д.) и по странам (инвестировать не только в акции России или США).

Если вы склоняетесь к пассивному управлению инвестиционным портфелем, то к этому моменту сформируется стабильный состав инвестиционного портфеля. Через несколько месяцев одни активы вырастут, другие упадут в цене — и это подходящий момент для первой ребалансировки.

К примеру, состав вашего портфеля 50% акций / 50% драгоценные металлы, а через год соотношение изменилось до 60% / 40%. Делая ребалансировку, вы продаете часть акций и докупаете драгметаллы — и возвращаетесь к 50% / 50%.

Для чего это делается? Во-первых, чтобы портфель не отклонялся от к первоначальной стратегии. Во-вторых, ребалансировка на длинной дистанции увеличивает доходность портфеля. По сути, мы продаём часть подорожавших активов и докупаем более дешёвые. Вот график для наглядности:

В этом примере ребалансировка не сразу стала эффективной, но за 18 лет портфель с её использованием принёс значительно больше прибыли.

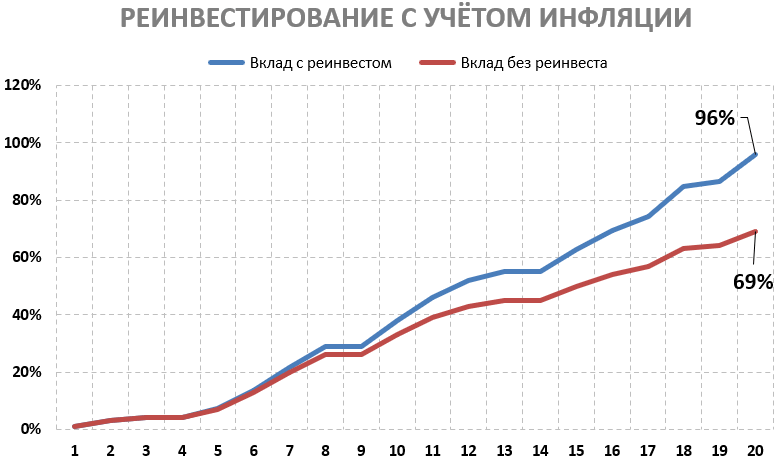

Также стоит использовать реинвестирование полученной прибыли, это позволяет портфелю расти еще быстрее. Как и ребалансировка, реинвестирование на длинной дистанции увеличивает доходность ваших инвестиций:

Последний инструмент управления инвестиционным портфелем, о котором стоит упомянуть — хеджирование рисков. Эта операция позволяет фиксировать возможные потери портфеля на прогнозируемом уровне и в редких случаях зарабатывать на падающем рынке.

Хеджировать риски портфеля можно такими способами:

- открывать короткие позиции по слабым бумагам;

- использовать опционы и фьючерсы;

- открывать противоположные сделки на других рынках.

Это уже продвинутый уровень, поэтому хеджирование рекомендуется использовать только опытным инвесторам.

В зависимости от вашей вовлечённости в процесс инвестирования управление инвестиционным портфелем также включает в себя поиск выгодных точек входа и фиксацию прибыли/убытков. Пассивный инвестор делает это редко, активный — практически ежедневно. Это всё индивидуально, подход нужно выработать самостоятельно. Экспериментируйте 🙂

Как составить портфель? Тест на риск-профиль

2019-11-15

Сегодня предлагаю обсудить крайне важную тему, которая будет актуальна как для начинающих инвесторов, так и для инвесторов со стажем. Поговорим о формировании инвестиционного портфеля. О том, как собрать сбалансированный инвестиционный портфель, удовлетворяющий именно твоим потребностям, друг.

Определись со сроком

Лично я согласен со стариной Баффеттом, что инвестирование – «это процесс длиною в жизнь». Но у тебя на этот счёт может быть другое мнение.

Над созданием инвестиционного портфеля стоит задумываться, если твой горизонт инвестирования начинается хотя бы от 3 лет, а в идеале – от 5 лет. Дело в том, что на дистанции меньше 5 лет есть вероятность, что портфель принесёт убыток. И чем меньше срок инвестирования – тем эта вероятность больше.

Поэтому, если деньги понадобятся тебе ранее, чем через 3 года – лучше ограничься лишь самыми консервативными видами вложений: банковскими депозитами и облигациями.

Если горизонт инвестирования от 3 до 5 лет, то тут уже имеет смысл использовать стратегию «ИИС + облигации».

Ну а если горизонт инвестирования составляет от 5 лет, то имеет смысл включать в портфель более рисковые активы, такие как акции. И чем длиннее горизонт инвестиций, тем более рисковый портфель можно подбирать. В долгосрочные портфели также можно добавлять небольшие доли сверхрисковых активов, таких как ПАММ-счета, криптовалюты, стратегии доверительного управления, инвестиции в IPO, венчурные инвестиции и т.д.

Само собой, для долгосрочных портфелей имеет смысл открывать ИИС.

Определись с целью

Цели могут быть разные.

Вот некоторые примеры таких целей:

- Купить новый Audi A6 в максимальной комплектации

- Купить домик на черноморском побережье

- Перехать в США

- Оплатить ребёнку обучение в Кембридже

- Отправиться в кругосветное путешествие

- Скопить пенсионный капитал и выйти на пенсию в 40 лет

Важно понимать, сколько

тебе нужно денег на осуществление цели. Оценивая стоимость цели, помни, что её

достижение ты планируешь на будущее, а значит, при оценке важно учесть

инфляцию

Для достижения одних

целей в приоритет нужно ставить сохранение капитала, для достижения других –

его преумножение. В первом случае имеет смысл делать упор на консервативные

инструменты, а во втором – на более агрессивные.

Определившись с

желаемыми сроками и целями, нужно определиться со своей готовностью принятия

рисков.

Тест на определение риск-профиля инвестора

Для того, чтобы определиться со своей склонностью к риску (и, соответственно, с приблизительной структурой твоего портфеля), предлагаю тебе пройти следующий тест, который, кстати, включает в себя вопросы о сроках и целях:

Мой инвестиционный портфель в 2021 году

С момента создания блога я пробовал разные способы вложения денег, доступные через Интернет, и до сих пор продолжаю экспериментировать. Поэтому результаты моих инвестиций не всегда были удачными, но всё же полученный опыт позволяет улучшать показатели портфеля.

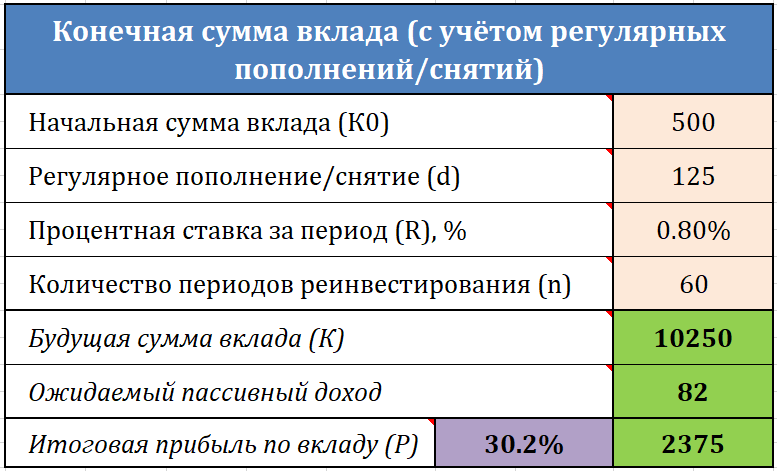

Если считать с 2020 года, то на её достижение должно уйти 5 лет. Для этого мне нужно увеличивать вложения примерно на 125$ каждый месяц при целевой доходности портфеля 10% годовых:

В 2020 году я мало инвестировал (да и блогом особо не занимался), поэтому вложения росли слабо. В 2021-ом навёрстываю упущенное:

На данный момент я использую пассивно-агрессивную инвестиционную стратегию, так как хочу использовать интересные возможности заработка в средне- и высокорискованных активах. Плюс, планирую как и всегда использовать публичный портфель для экспериментов. Хочу хотя бы небольшой долей инвестировать во всё интересное, что есть на рынке — и рассказывать вам о результатах на блоге.

Целевое распределение активов портфеля:

- 30% — депозиты;

- 70% — акции, драгоценные металлы, ПАММ-счета, криптовалюты.

Мой инвестиционный портфель в 2021 году выглядит так:

В 2021 году я стараюсь держать портфель более защитным, поскольку мировой рынок акций выглядит перегретым

Драгметаллы в последнее время неплохо растут на фоне коронакризиса, а ПАММ-счетам не важно состояние рынка — стратегии трейдеров могут зарабатывать в любых условиях рынка. Для диверсификации и в экспериментальных целях я планирую инвестировать в большое количество разных активов, но нужно время, чтобы хорошо в них разобраться и не вкладывать деньги вслепую

Подробный список вложений на данный момент:

| Тип вложений | Состав активов | Где инвестирую |

| Акции | ETF SPY | Roboforex (rTrader) |

| Драгметаллы | Золото (Pax Gold), Серебро (XAGUSD) | Alpari, Binance* |

| Криптовалюты | Bitcoin, Binance Coin*, Ethereum*, Pax Gold* | Binance* |

| ПАММ-счета | Vesperium, Naragot-2, Itera, ECNp20, Velociraptor | Alpari, ICE-FX, FxOpen |

| Депозиты | «Стандарт» 7.5%+0.25% UAH | Приватбанк |

*при регистрации по моей партнерской ссылке вы получите кэшбек:Binance — 10% от комиссий по торговым сделкам.

Сейчас моя основная цель — нарастить капитал, а не добиться пассивного дохода, всё равно он при таких суммах будет не очень большим. Тем не менее, чтобы деньги не улетали в трубу и дело шло быстрее, портфель должен показывать хорошую доходность. Для отслеживания эффективности инвестиций сделал подробный график:

И все же, доходность — это относительный показатель. Вложить 1$ и заработать еще 10$ сверху — доходность будет 1000%, а на самом деле особо богаче от этого никто не стал 🙂 Так что дополнительно публикую график чистой прибыли портфеля:

Желаю вам успешных инвестиций!

Никогда не переплачивайте за актив.

Это то, что обойти стороной никак невозможно – цена имеет первостепенное значение для прибыли, которую вы в конечном итоге получаете от своего инвестиционного портфеля. Цены на акции колеблются в краткосрочной перспективе, поэтому даже хорошие инвестиции могут быть переоценены. Здесь пригодится фундаментальный анализ. Исследуя детали финансов компании, вы можете чувствовать себя более уверенно, платя справедливую цену за акцию.

С другой стороны, низкая цена не компенсирует плохие инвестиции. Вы не можете купить дешевую акцию с низкой доходностью и ожидать, что вы преуспеете, если у вас нет причин полагать, что компания значительно вырастет или произойдет перелом.

Как составить инвестиционный портфель

Чтобы не ошибиться с выбором финансовых инструментов, следуйте рекомендациям эксперта.

1. Определите цель

Ответьте себе на вопрос, какой финансовый результат вы планируете получить. С учетом личной цели используйте те финансовые инструменты, которые способны его обеспечить. Если ваша задача ― сохранить накопленные средства, подойдут инвестиции в драгоценные металлы или банковские вклады, гособлигации. Если преумножить ― используйте инвестиции в акции, облигации крупных компаний или индексные фонды.

При этом важно помнить, что одни инструменты способны принести доход быстрее, а другие работают дольше. Время, в течение которого денежные средства работают в том или ином проекте, называют горизонтом инвестирования

2. Работайте с тем, что понимаете

Инвестиционный портфель для начинающих важно составлять из инструментов, которые вы знаете хотя бы на элементарном уровне. При этом нельзя поддаваться на уговоры брокера или консультанта, который советует попробовать новый «высокодоходный» инструмент, о сути которого вам не известно

С максимальной вероятностью этот эксперимент окажется неудачным.

3. Вкладывайте деньги, которые готовы потерять

Ни один финансовый инструмент не дает абсолютной гарантии сохранения средств. Все вложенное может быть потеряно до последней копейки. Чем дольше период инвестирования, тем выше такая вероятность.

4. Учитывайте данные финансового анализа

По общему правилу вкладывать стоит только в те сферы, отрасли и компании, в отношении которых проведен анализ финансовой деятельности с положительной оценкой. Так Уоррен Баффетт, один из крупнейших и известных в мире инвесторов, отмечает, что лучше купить хорошую компанию по справедливой цене, чем обычную по замечательной.

5. Не забывайте о факторе защищенности

Государство гарантирует защиту индивидуальных инвестиционных счетов, брокерских счетов, банковских вкладов. Одна из форм гарантий со стороны государства ― право собственности на квартиру, земельный участок. При наличии гарантий на материальные и нематериальные активы вероятность лишиться вложенных средств оказывается ниже.

6. Не путайте инвестиции и спекуляции

Вкладывая деньги, не следует спешить извлечь выгоду как можно скорее. Покупка и продажа элементов портфеля каждый день, согласно статистике, не оправдывает себя в большинстве случаев

Важно помнить, что любая сделка накладывает на инвестора определенные финансовые обязательства: необходимость выплатить комиссию брокеру, отдать часть суммы за вывод средств

7. Не связывайтесь с краудлендингом

В инвестиционный портфель новичка не следует включать вложения в молодые, развивающиеся компании и стартапы. Теоретически, краудлендинг (кредитование компаний физическими лицами) может принести хорошую прибыль: заемщики обещают вернуть деньги с высоким процентом. Но на практике все может обернуться иначе.

8. Занимайтесь самообразованием

Повышайте свою осведомленность в сфере инвестиций: читайте специализированную литературу, бизнес-журналы и газеты, смотрите новости, интересуйтесь финансовым сектором и экономикой в целом. Изучайте те инструменты инвестирования, которые вам пока не известны, углубляйте свои познания о тех, которые уже используете.

Обращайтесь за советом к инвесторам, обладающим собственным опытом, и пропускайте «мимо ушей» советы теоретиков, которые отлично изучили учебную литературу, но никогда не использовали свои знания на практике. Никогда не вкладывайте по совету друзей, знакомых или родственников, которые смогли воспользоваться «уникальной возможностью», но сами не обладают ни знаниями, ни навыками в этой сфере.

Не копируйте портфели других людей, так как даже тот «комплект», который на первый взгляд вам подходит, может не привести вас к желаемой цели. Уточните этот вопрос у финансового консультанта, который поможет создать инвестиционный портфель с учетом ваших требований и задач.