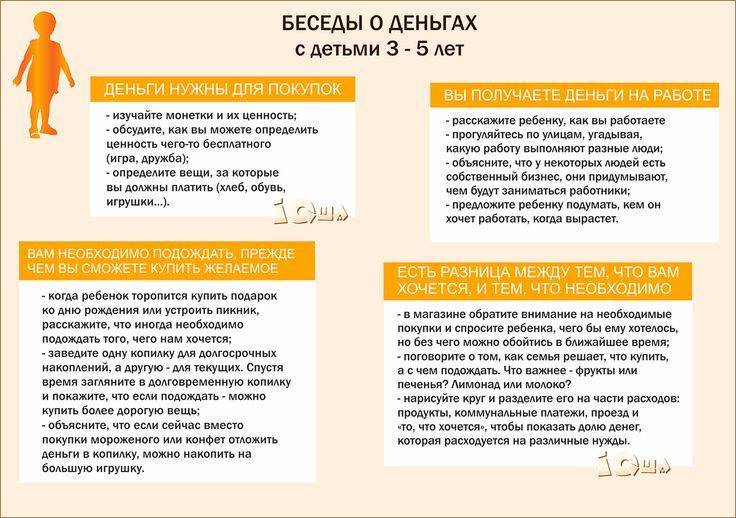

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

- Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

- Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

- Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

- Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

5 совет

Ищите новые возможности для увеличения доходов. Что отличает богатого человека от бедного? Богатый ищет способы стать еще богаче, а бедный боится стать еще беднее.

Стоит не только искать дополнительные виды заработка, необходимо заставить работать те деньги, которые вы уже скопили. Их можно положить в банк под проценты или найти другие варианты получения дивидендов.

Вот только в долг не давайте, поскольку этот вариант вам точно не принесет финансовых бонусов. Говорят, в долг нужно давать ровно такую сумму, с которой вы готовы распрощаться навсегда.

А если вы усердно копите свои кровные на дом или машину, тогда потеря будет ощутима.

В принципе, это все, хотя каждый может найти для себя новые методы и эффективные схемы накопления финансов.

Как накопить деньги?

Вы очень хотите скопить денег на какую-либо крупную покупку, или быть может на отдых, машину, квартиру, свадьбу, в общем, на что угодно. Но у вас никак это не получается? Ничего страшного! Сегодня мы ответим на ваш вопрос: «как накопить денег?», более того мы расскажем вам, как накопить много денег!

Чтобы осуществить свою мечту вам не придется ущемлять себя в покупках и откладывать каждую копеечку, что вообще-то тоже является одним из способов. Вы просто должны наладить ваши отношения с деньгами, то есть в какой-то степени понять деньги и придерживаться наших простых советов, как накопить деньги:

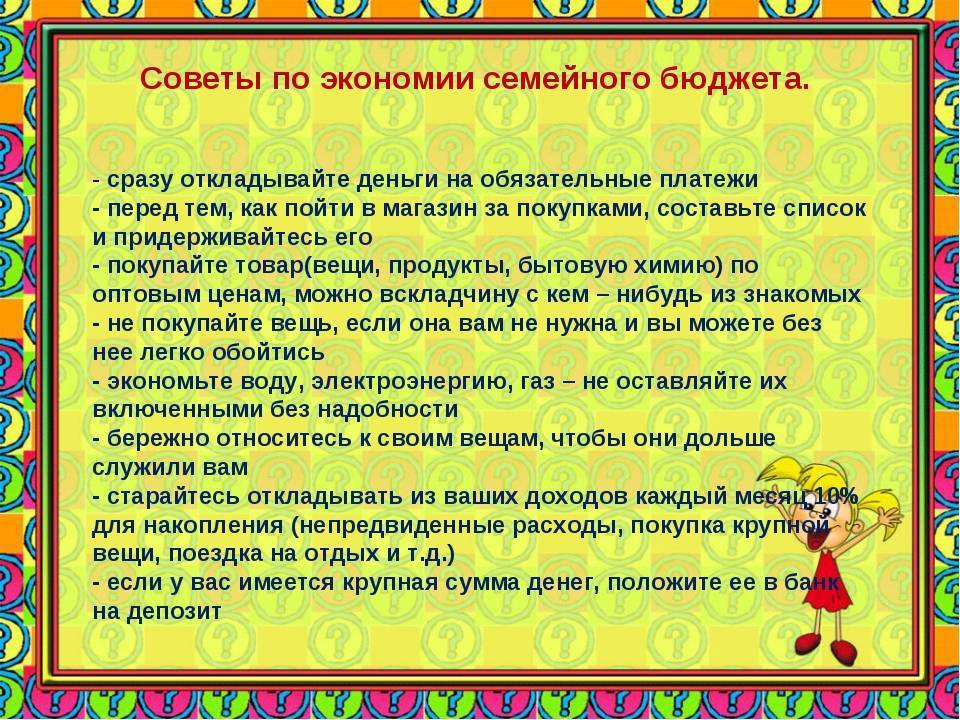

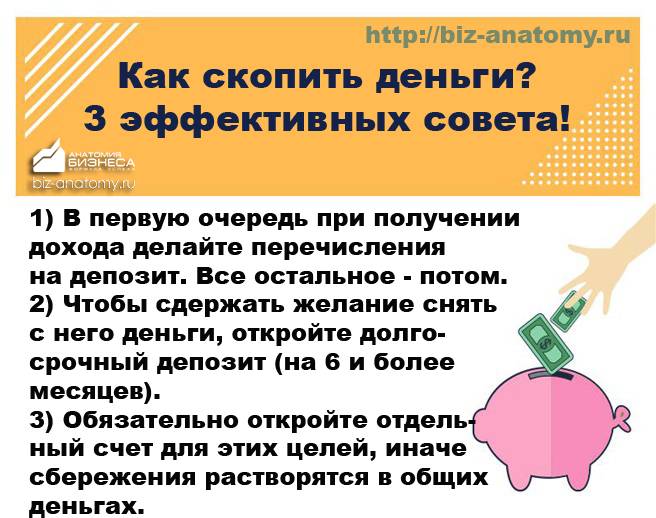

В первую очередь платите сами себе. То есть начните мыслить как самые крупные в мире денежные машины: «Сначала оплати все налоги, а с оставшимся капиталом делай что хочешь». Все ваши затраты урегулируются сами собой если вы сначала отложите какую-то сумму денег, а потом пойдете за покупками. Стоит только попробовать отложить денежки, и вы навсегда забудете поговорку «копейка рубль бережет».

Планируйте все свои расходы. Не стоит тратить половину своей зарплаты на босоножки или мини-бикини, которое смотрит на вас с прилавка какого-нибудь бутика. Ведь, правда лучше купить те же босоножки и купальник на распродаже, а на накопленную сумму денег съездить на море. Да кстати, что касается скидок! Их вообще лучше обходить стороной

Дело в том, что увидев соблазнительную вывеску «Внимание! Скидки!» мы с вами буквально превращаемся в зомби. Люди начинают покупать то, что им совершенно не нужно

Например, вам может показаться, что вы не протяните и дня без тех соблазнительных горячих камушков для массажа или, скажем, совершенно не нужных вам в летнее время сапог, а ведь если бы не скидка вы бы никогда и не подумали тратить столько денег на «это».

Никогда не говорите никому, что вы решили копить деньги. Как правильно накопить деньги? Молча, дорогие мои, молча! Деньги всегда и всем нужны и получить их с меньшими затратами энергии никто не откажется. Всегда легче попросить в займы у друга из копилки на неопределенное время, нежели самому зарабатывать деньги. Вам оно надо? Упростите себе жизнь. Не говорите никому про свою копилку. Исследования показали, что американские миллионеры не ходят по дорогим ресторанам и бутикам. Более того, они живут в обычных районах и их соседи зачастую даже не догадываются, что рядом с ними проживает миллионер.

Как накопить денег на машину?

Чтобы ответить на вопрос «как можно накопить деньги на машину?» вам сначала придется определиться с маркой автомобиля и ее стоимостью. Копить само собой не легкое дело, но ведь занимать в долг или брать кредит – не для вас? Выходов из данной ситуации много. Например, можно найти дополнительный заработок и целиком откладывать его на машину. Если же такой возможности у вас нет, то придется откладывать часть зарплаты.

Заведите отдельную банковскую карту, на которую вы ежемесячно будете класть определенную сумму денег. Определить для себя эту сумму и скажем, каждый месяц десятого числа, пополняйте вашу «накопительную» карточку.

Ошибка № 9: попытаться быстро и легко преумножить накопления

Накопив первую заметную для себя сумму, хочется ее увеличить. Желательно быстро и без усилий. А на ловца, как известно, и зверь бежит. Стоит только заинтересоваться быстрым преумножением денег, как вас окружат тысячи предложений. Доход 20 % в неделю! Мы удвоим ваши вложения за месяц! Хватит работать — пора зарабатывать! Если вы не сможете устоять, то, скорее всего, потеряете то, что имеете.

Как нужно: если предложение кажется чересчур заманчивым, не соглашайтесь на него сразу. Поищите отзывы о компании в интернете, а ее лицензию — на сайте Центробанка. Отзывы плохие, а лицензии нет? Похвалите себя за бдительность и добавьте контору в черный список.

Ответьте на вопрос: зачем вам это нужно?

Копить деньги по таблице – значит, соблюдать дисциплину в течение определенного времени, например, 100 дней или года. Это немалый срок, поэтому прежде, чем начать, ответьте себе честно на вопрос: зачем вам это нужно?

Иными словами, поставьте цель. И эта цель должна оправдывать затраченные усилия.

Например, целью ваших накоплений может быть:

- ремонт в квартире.

- покупка бытовой техники;

- покупка нового гаджета;

- обновление гардероба;

- покупка новой кроватки для ребенка;

- отпуск;

- досрочное погашение кредита;

- создание финансовой подушки безопасности и т. д.

Поставьте цель, которая будет вас вдохновлять. Выберите то, что хотите больше всего на свете. Это повысит ваши шансы на успех.

Расчёт откладываемой суммы

Точно высчитайте, сколько конкретно вы должны и можете откладывать каждый месяц, элементарная математика.

Точно высчитайте, сколько конкретно вы должны и можете откладывать каждый месяц, элементарная математика.

Срок такой-то, сумма общая такая-то, стартовый капитал такой-то, вынужденные траты составляют столько, значит в месяц выходит столько-то.

Но откладывайте минимум 10% процентов от ваших доходов постоянно. Пройдёт немного времени и вы осознаете, что жить на 90% вы можете точно так же, как и на 100%. Т. е. ничего не потеряв, вы будете копить. И сможете сами делиться опытом с детьми и внуками о том, как правильно копить деньги.

P. S. Если, к примеру, в процессе накопления средств вам подняли зарплату, то 10% уже следует откладывать, исходя из новой суммы дохода. Получается откладывать больше – прекрасно!

Правильных вам накоплений!

Как научиться копить деньги правильно?

Шаг №1 — Выделите свой бюджет на каждую категорию расходов

Благодаря ведению учета своих доходов и расходов мне точно известно какой процент занимает та или иная категория в моем бюджете.

- Подборка программ для ведения семейного бюджета.

- И конечно банковская карта с хорошим кэшбеком еще никому не помешала. Читайте мой отзыв.

Процентное соотношение расходов:

- обязательные платежи (ипотека + коммуналка) — 50%

- питание (дома + на работе) — 30%

- здоровье (спортзал, баня и т.п.) — 5%

- проезд — 2%

- другие расходы (покупки, подарки, отдых и т.п.) — 13%

Это средние показатели.

Что со всем этим делать дальше? — Смотрите следующий шаг.

Шаг №2 — Контролируем бюджет для каждой категории расходов

- У нас есть минимальный доход, который мы точно получаем.

- Каждой категории задаем точный процент, который будем контролировать, за рамки которого не будем выходить.

- Делаем отдельную категорию в разделе доходы и называем ее «накопления», назначаем ей процент (например 1-2%), к данной категории будут относиться те средства, которые откладываем. Если по итогам месяца не ощутили недостатка средств, то можно увеличить данную категорию еще на 1-2%.

- Теперь остается контролировать расходы по каждой категории, для этого в конце недели подводить итог и корректируем свои траты.

- Если по какой-либо статье расходов остались свободные деньги, то откладываем их, если перерасход, то в следующем месяце тратим меньше. Зачем откладывать деньги там где они остались? Таким образом создается фонд из которого в случае непредвиденных расходов можно дополнительно взять недостающую сумму.

Шаг №3 — Завести скидочные и бонусные карты

- Многие банки выпускают кредитные карты с бонусами в виде возврата % от потраченных средств. К примеру, у Сбербанка есть программа «спасибо», по которой за каждую покупку назад возвращается 0,5% от потраченной суммы — более подробно читайте в статье «Что такое Спасибо от Сбербанка?»С одной стороны это копейки (с потраченных 1000 рублей вернется всего 5 рублей), но с другой стороны если просуммировать все имеющиеся скидки и бонусы, то общий процент вернувшихся денег будет выше. У кредитной карты Банка Тинькофф условия еще интереснее.

- Если использовать для расчетов дебетовую карту Тинькофф Банка, то за определенные расходы (список меняется раз в квартал) возвращается 5% от потраченной суммы и 1% за все остальные категории, а это уже от 10 до 50 рублей с каждой тысячи. Подробнее читайте в статье «Обзор дебетовой карты Тинькофф Блэк«. К тому же на данной карте можно хранить деньги и при этом получать от 7% годовых (зависит от ставки рефенансирования).

- Также у многих магазинов есть свои скидочные карты благодаря которым можно экономить еще больше, особенно во время акций, а сэкономленные деньги как раз откладывать и копить. К примеру, у нас в магазинах без карты многие товары будут стоить процентов на 20-30 больше.

Обзорная статья какие банковские карты будут полезны и в какой ситуации //moi-ipodom.ru/kakuyu-kartu-vybrat.html.

Соблюдайте правило «4 конверта»

В странах Запада с раннего детства учат, как правильно откладывать деньги без ущемления собственных потребностей. Правила просты. На протяжении 14 дней надо отказаться от любых спонтанных покупок, визита в кинотеатр, вызова такси и др. Тратьте финансы на необходимое:

- еду;

- коммунальные услуги;

- бытовую химию;

- одежду (простую, практичную);

- средства личной гигиены;

- проезд.

Через пару недель посмотрите, сколько денег необходимо для удовлетворения первостепенных потребностей. Удвоив полученную сумму человек получит цифру своего месячного лимита. Эти финансы надо разделить на 4 части, распределив по конвертам. В начале каждой недели берите по конверту, наличные складывайте в кошелек. Это — бюджет, за его пределы выходить не следует.

Правила 4 конвертов

Также надо завести еще два конверта. Один — для покупки «роскоши» (туда складывают фиксированную сумму, а тратить капитал, когда надо чем-то себя порадовать или купить презент близкому человеку, поехать в путешествие). Второй — для «запаса». Тут хранятся средства после распределения зарплаты.

Этот подход позволит управлять финансами. Не придется ощущать дискомфорт. А все потому, что расходы просчитаны заранее.

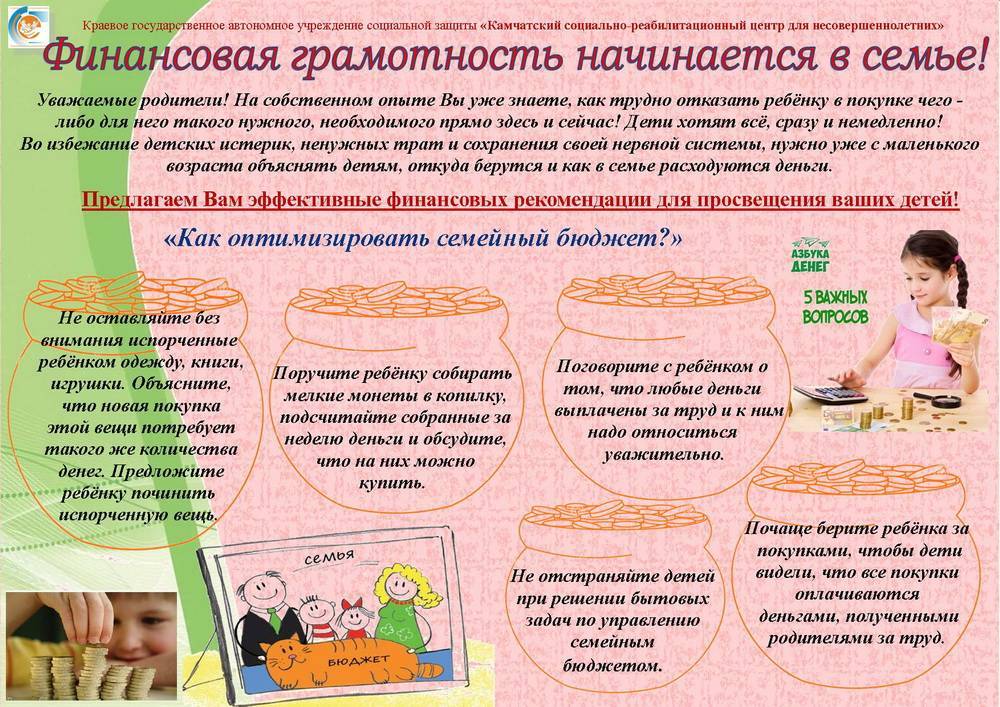

4. Определите цель, время, сумму для накопления

Решите, для чего вы хотите копить деньги? Цель должна вас «зажигать». Если конечный результат человеку интересен и он действительно хочет получить то, на что копит финансы, то у него все получится

Важно помнить, что любая цель должна быть: реалистичной, четкой, конкретной и распланированной

Распределение доходов

Например, «хочу отдохнуть в отпуске на море» — это не цель, а желание. Цель звучит так: «К июлю 2017 года я накопил на отпуск $1500 для отдыха в Черногории (на таком-то курорте, столько-то дней)».

Будьте объективны и ставьте реалистичные цели. Когда первая цель будет достигнута, можно смело выбирать новое желание, но уже более масштабное. Ставьте конкретную цель. Рассчитайте, за какой период вы накопите сумму для реализации ваших желаний. Установите четкие временные рамки.

Решили собрать $1500 для покупки нового ПК? Посчитайте, какую сумму необходимо откладывать для достижения желаемого результата и без вреда своему текущему бюджету. Обычно накопления стартуют с 10% общего ежемесячного дохода.

Правила накопления

Общие правила для обладателей среднего дохода

Для людей, чей доход находится в пределах среднего, будут полезными общие правила накопления денег.

От 20% дохода в копилку

Если возникают сложности с определением суммы на ежемесячные расходы, больше которой не стоит тратить, можно взять за правило откладывать 1/5 часть каждой зарплаты. Это должно касаться не только регулярных доходов, но и премий и другой незапланированной прибыли.

Откладывать часть нужно сразу после получения денег, а не в конце месяца – так больше вероятность сохранить эту сумму, а не потратить ее на импульсивные покупки. Выработка такой привычки позволяет регулярно пополнять сбережения.

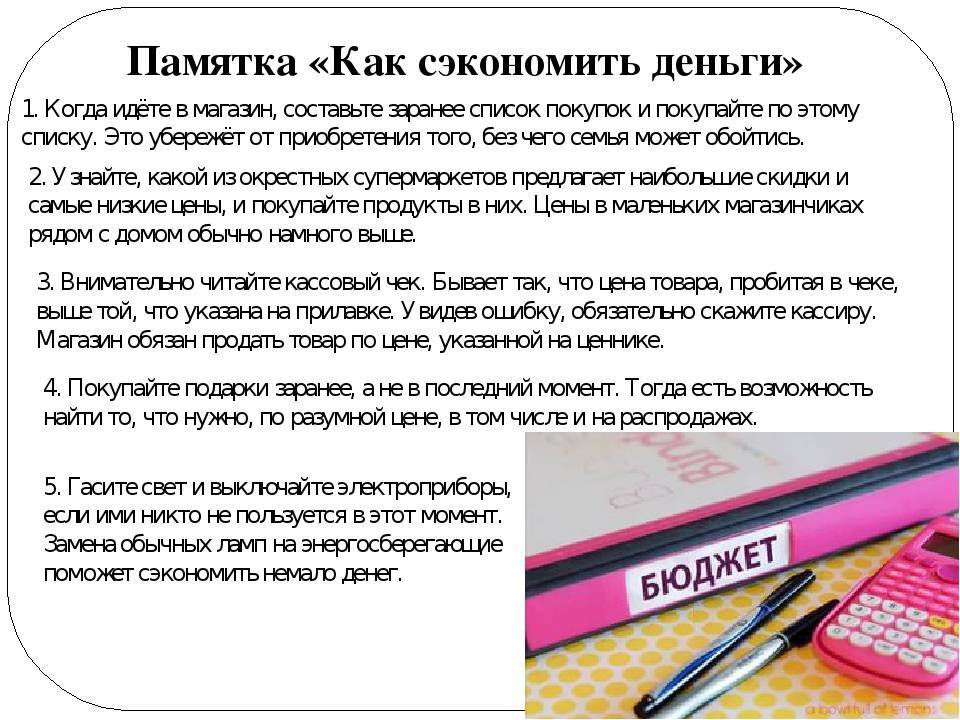

Составление списков покупок

Поход в магазин со списком – это не только хороший способ ничего не забыть из запланированных покупок. Наличие списка помогает удержаться от необязательных трат.

В супермаркетах все сделано для того, чтобы простимулировать посетителей совершить дополнительные приобретения:

Если придерживаться заранее составленного списка покупок, можно вернуться домой без лишних товаров, купленных из-за привлекательной цены.

Только наличные

Полезно завести привычку расплачиваться наличными. Использование банковской карты упрощает процесс оплаты, но мешает осознавать ценность денег, с которыми расстаемся. При использовании наличных можно ограничить сумму на покупки и не брать с собой больше денег. Это позволит не купить лишнего, что было бы легко сделать при использовании банковской карты.

Расплачиваясь картой не осознаешь, сколько тратишь.

10 секунд на дешевые товары

Если вы увидели товар по выгодной цене, задумайтесь на 10 секунд: пригодится ли он вам. Не принимайте импульсивное решение о покупке – часто недорогие товары в дальнейшем оказываются ненужными, но в сумме составляют немалую часть месячных расходов.

Аналогичное правило для дорогостоящих товаров – размышление о покупке в течении 30 дней. Если вещь точно нужна, решимость ее приобрести не пропадет через месяц. В противном случае вы ничего не потеряете, но сохраните деньги.

Оценка стоимости в рабочих часах

Эффективный способ уменьшить количество покупок – пересчет стоимости товара на часы и дни работы. Высчитайте, сколько вы зарабатываете в час и в день, а потом используйте эти данные, чтобы узнать, сколько дней вашего труда равняется покупке новой вещи. Такой подход позволяет трезво взглянуть на вещи и воздержаться от многих дорогостоящих покупок.

Борьба с установками

Причина нехватки денег у многих часто состоит в финансовой безграмотности и психологическом настрое. Во многих семьях отсутствовала культура обращения с деньгами, и дети не были обучены навыкам накопления средств. В результате люди испытывают нехватку денег даже при высокой зарплате, потому что не умеют управлять финансами.

Если, несмотря на усилия, не получается копить деньги, можно обратиться к психологу. Он может помочь скорректировать установки, которые мешают рациональному распоряжению деньгами. Можно попытаться повысить уровень финансовой грамотности, почитав тематические книги о том, как научиться копить деньги.

Если в семье нет культуры обращения с деньгами, человек не научится копить.

Если в семье нет культуры обращения с деньгами, человек не научится копить.

Накопление средств происходит более эффективно, если есть четкая цель, для чего они понадобятся. Когда деньги собирают на машину, ремонт или отпуск, легче удерживаться от спонтанных трат, потому что есть понимание, что отказ от покупки происходит не ради чего-то абстрактного в будущем.

Чтобы удавалось планировать расходы в долгосрочном периоде, нужно осознавать, какие преимущества дают накопления. Это позволит купить дорогие товары в будущем и обезопасить себя от непредвиденных ситуаций, например, расходов на лечение.

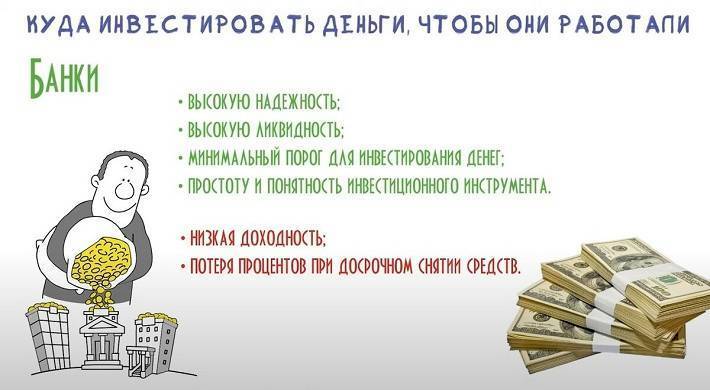

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Особенности психологии

Важно понимать, что, какой бы метод вы ни выбрали, от вас понадобится твердость духа и дисциплина. Чтобы справляться было проще, есть несколько хитростей, как накопить деньги при маленькой зарплате, основанных на знании нашей психологии

Во-первых, прежде, чем сделать какую-то покупку, задайте себе простой вопрос: «Сколько часов моей работы это стоит?». Даже если вы большой любитель шопинга, вы наверняка остановитесь, узнав, что новая сумочка или сомнительный гаджет стоят 2-3 ваших рабочих дня. Осознание того, сколько усилий вы тратите, чтобы заработать определенную сумму, помогает откладывать деньги, вместо того, чтобы тратить их на сомнительные удовольствия.

Во-вторых, помните, что вы сами – самый ценный ваш ресурс, и удовлетворение ваших потребностей и целей – важнейшая ваша задача. Это значит, что, получив зарплату, в первую очередь вы должны заплатить себе. Откладывать деньги на свою цель нужно не по остаточному принципу, а вывести это на уровень таких же обязательных платежей, как оплата счетов или платежи по кредиту.

Как начать копить деньги

Планирование и мотивация — лучшие друзья сбережений. Имея чёткий план, проще двигаться к намеченной цели.

Действуем по алгоритму:

- Ставим конкретную цель: накопить на десятидневный отпуск на Мальдивах в таком-то отеле.

- Рассчитываем необходимую сумму (стоимость путевки и перелёта) — 100 000 рублей.

- Определяем дедлайн — к июлю 2021 года.

- Подсчитываем, сколько денег нужно откладывать ежемесячно, чтобы достичь цели: если начать с декабря 2020 года, то откладывая по 14 285 рублей, к июлю наберем нужную сумму.

Цель должна быть достижимой без ущерба для нормального образа жизни: чтобы хватало на еду, проезд и другие необходимые траты. Здраво оцените свои возможности.

Жёсткие ограничения вроде «теперь хожу пешком и ем одну гречку» могут стать причиной подавленного настроения и срывов. В состоянии стресса накопить также не получится. От финансово грамотного планирования необходимо получать удовольствие — как от правильного питания. Результат новой хорошей привычки вы заметите сразу: пусть это и служит мотивацией.

Техники, которые помогут копить

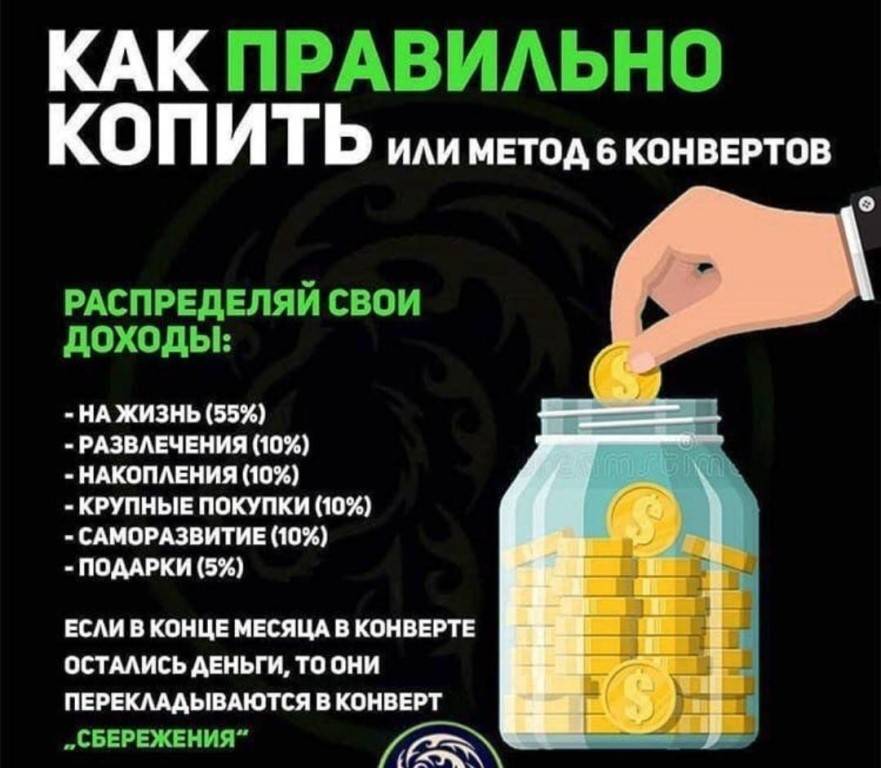

1. Шесть кувшинов — одна из самых популярных методик накопления, которую описал Т. Харв Экер в книге «Думай как миллионер».

Суть: после получения дохода распределите деньги по шести кувшинам (конвертам) в определенной пропорции. Каждый кувшин отвечает за конкретную цель, и деньги оттуда могут быть потрачены только на неё:

- первый кувшин — 55% доходов на ежемесячные траты (питание, проезд, коммуналку, быт);

- второй кувшин — 10% доходов на развлечения и досуг (кафе, кино, театр и т. п.);

- третий кувшин — 10% доходов на инвестиции с целью создания пассивного дохода (акции, облигации);

- четвёртый кувшин — 10% доходов на образование, курсы, тренинги, мастер-классы для себя и детей;

- пятый кувшин — 10% доходов на финансовую подушку безопасности и крупные покупки, например холодильник, автомобиль, путёвки в отпуск;

- шестой кувшин — 5% доходов на подарки и благотворительность.

2. Сбор «хвостиков» — метод предполагает ежедневное округление остатка по карте в меньшую сторону с отправлением избытка на сберегательный счёт. Допустим, в конце дня у вас на карте осталось 25 673 рубля, отправляем 673 рубля в сбережения. Либо 73 рублей, если ежедневно откладывать в копилку по несколько сотен рублей для вас слишком обременительно.

Если вам комфортнее использовать наличные, создайте ритуал каждый вечер вынимать мелочь из карманов и класть в копилку, сами не заметите, как там соберется приличная сумма.

3. «Копилка» в банковском приложении. Практически все банки предлагают функцию «копилки» для создания накоплений автоматически. Можно выбрать один из способов:

- зачисление фиксированной суммы: дату, периодичность и размер переводов вы назначаете сами, к примеру 15 числа каждого месяца будет списываться 2000 рублей;

- по факту зачисления денег: перевод определённого процента от суммы поступлений на карту, например, пришла зарплата 40 000, 5%, то есть 2000 рублей, сразу списалось в «копилку»;

- по факту расходов: перевод определенного процента от суммы ежедневных расходов — удобный вариант для тех, кто не может удержаться от незапланированных трат.

Банковская «копилка» подключается быстро, о сумме накоплений сообщается в SMS. Также в виде «кубышки» можно использовать накопительный счёт, который автоматически открывается к банковской карте. За сбережения здесь банк также будет начислять вам проценты — ещё один плюс в вашу скопилку. А управлять финансами удобно онлайн — в мобильном приложении. Например, в приложении МТС Банк есть специальный сервис, который показывает историю трат. Такой «калькулятор» — хороший помощник в достижении финансовой цели.