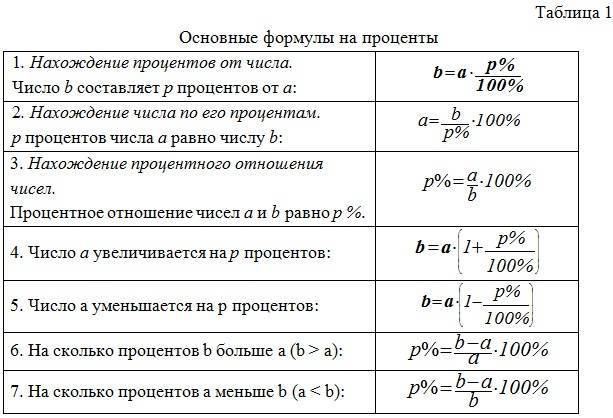

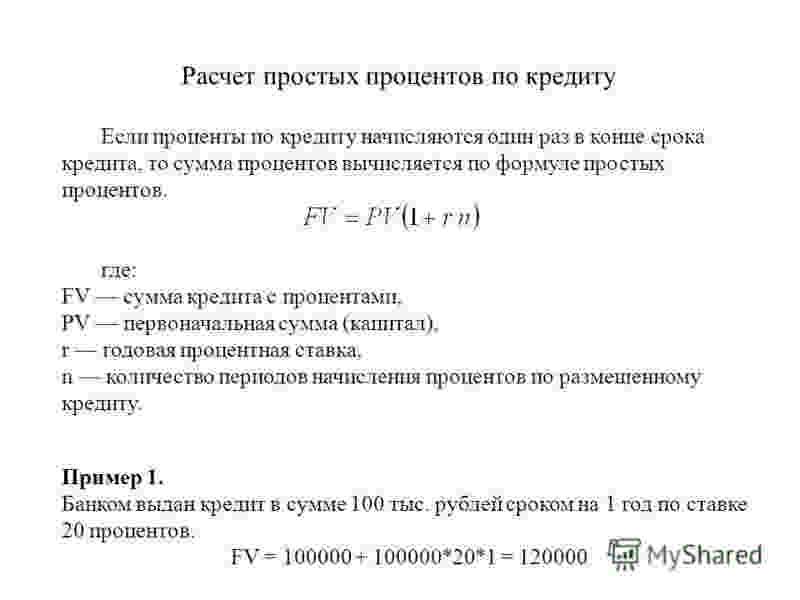

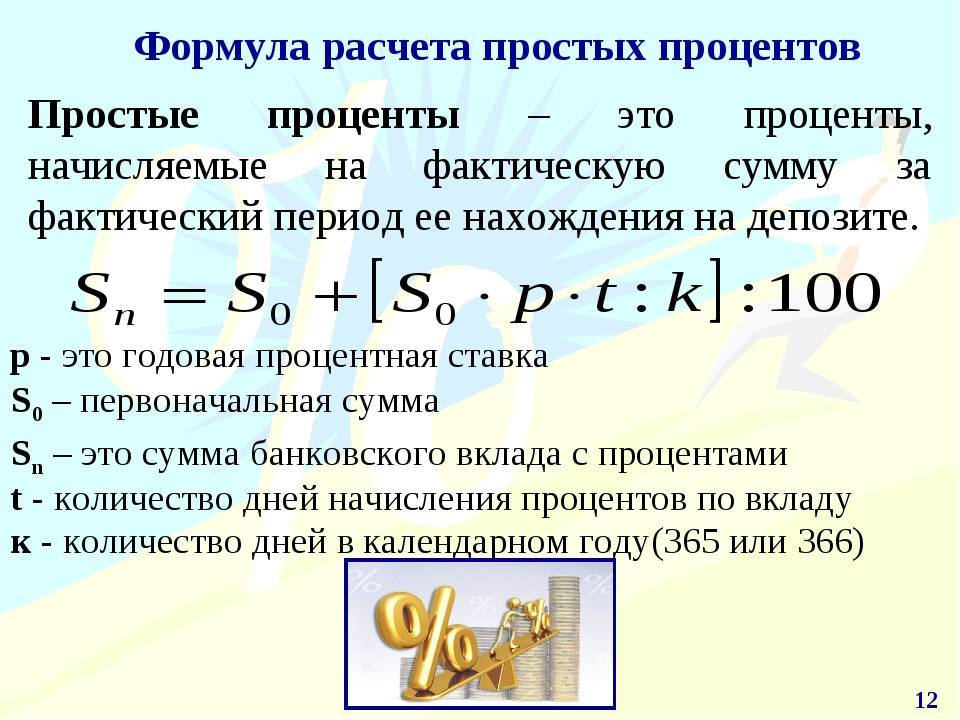

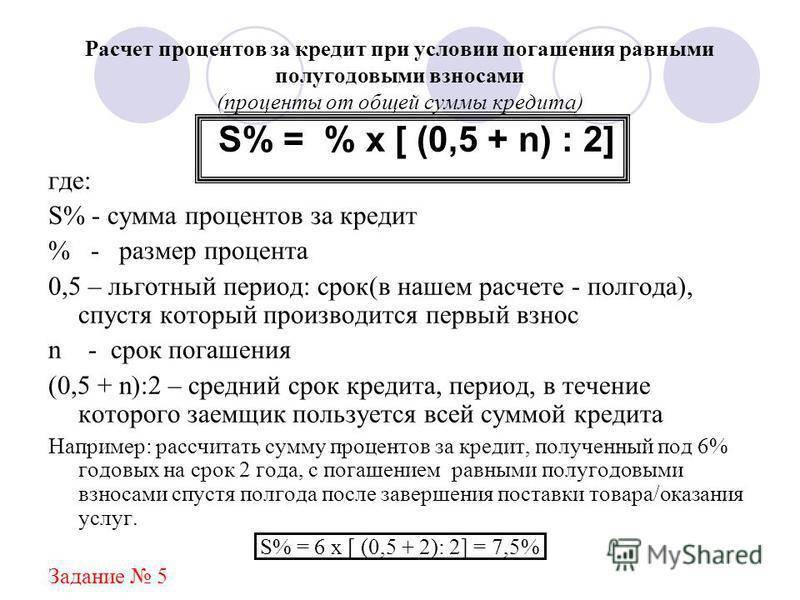

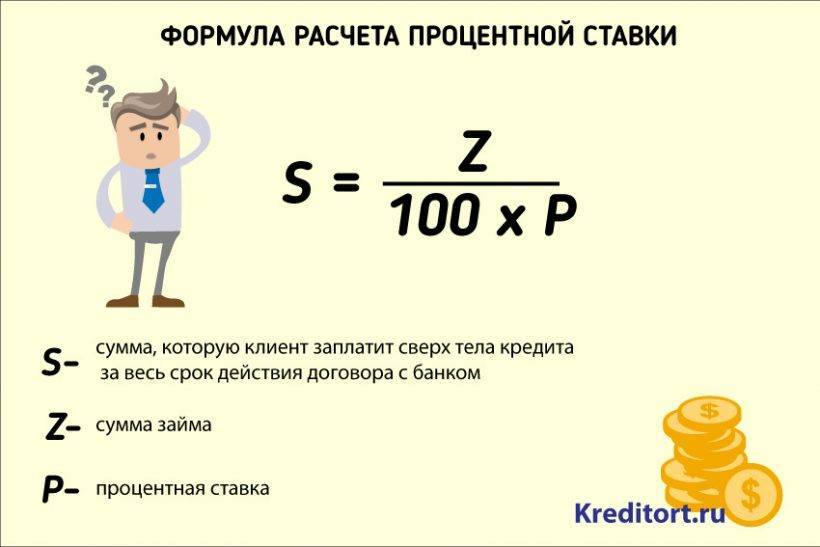

Расчет эффективной процентной ставки и доходности

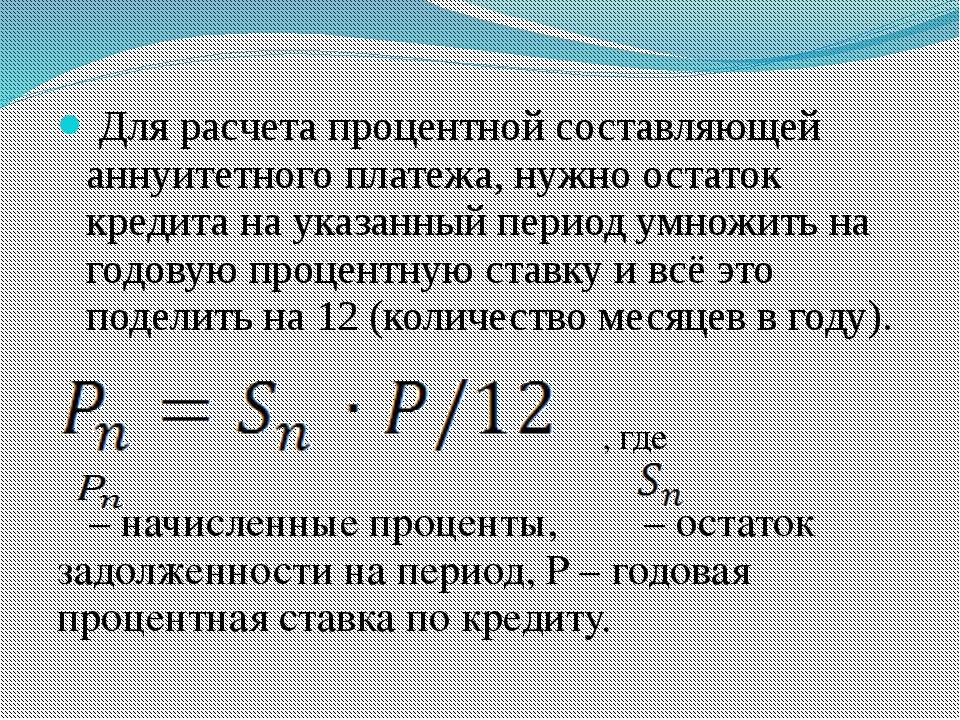

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы “единым знаменателем”, показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

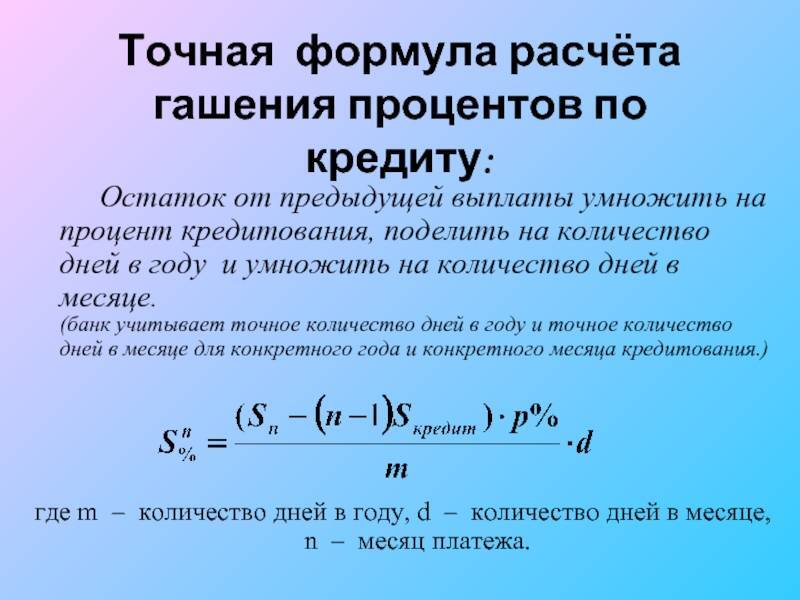

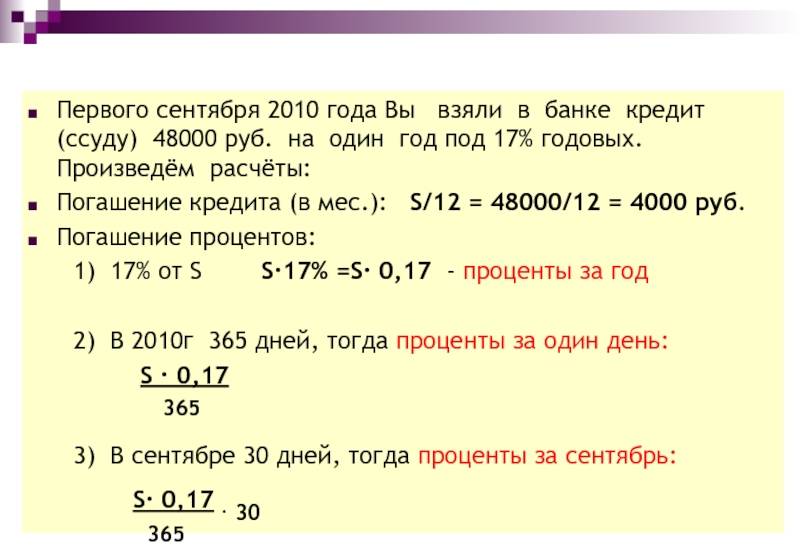

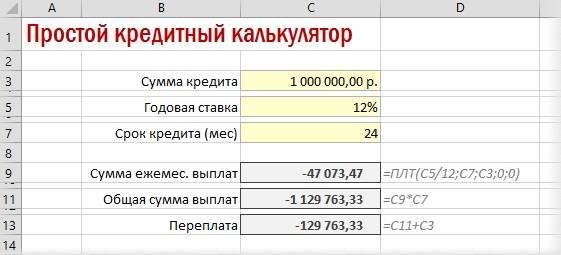

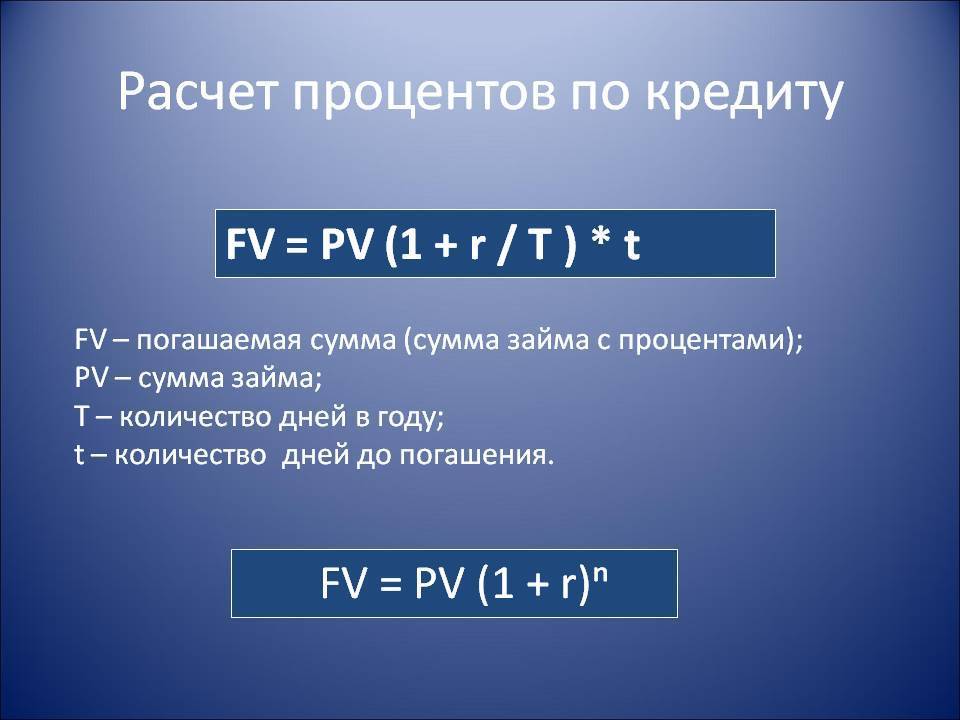

Как рассчитать разные платежи по кредиту

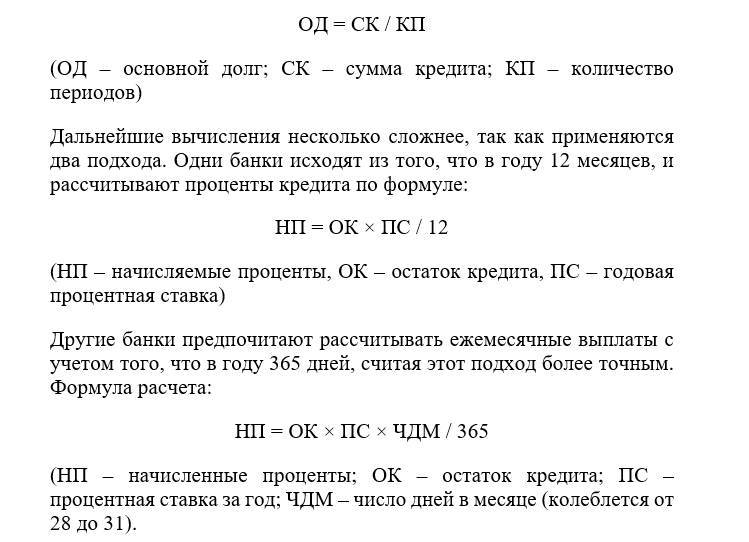

Существует две схемы, по которым рассчитываются займы в банке — аннуитетная и дифференцированная. Первый вариант предусматривает более дорогие кредиты, поскольку процент начисляется на весь объем ссуды. Второй вариант подразумевает процентную ставку по кредиту с учетом предыдущих выплат, поэтому такой заем будет немного дешевле. Можно пересчитать ссуду по двум формулам — аннуитетной и дифференцированной и убедиться в этом лично.

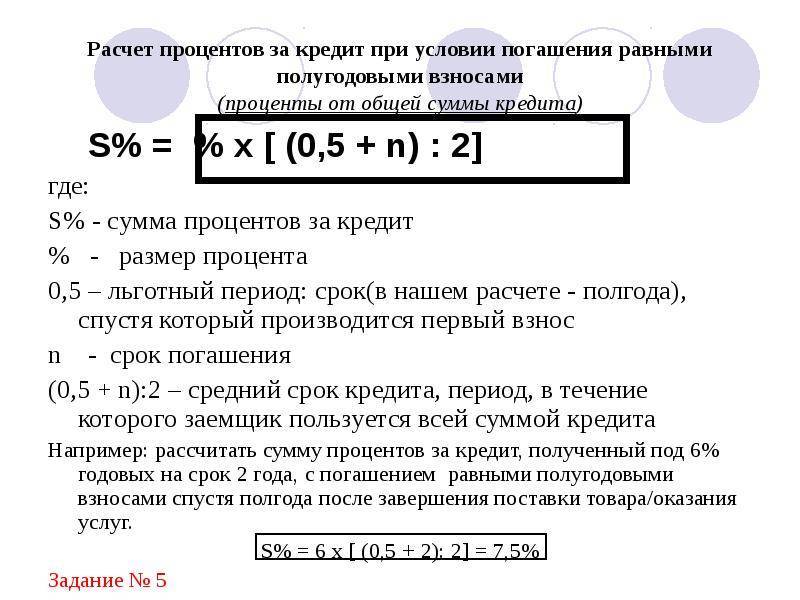

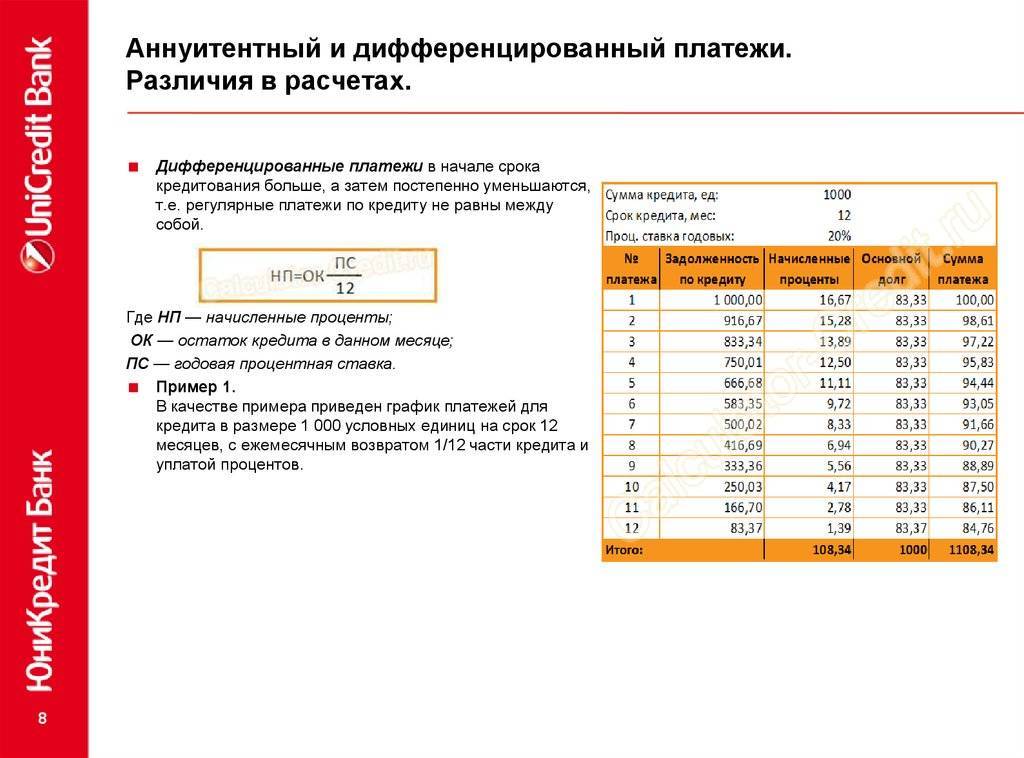

Оформить дифференцированный заем намного сложнее, поскольку банки теряют на этом свой заработок. В том случае, когда это удается, нужно внимательно прочитать договор и убедиться, что отсутствуют дополнительные платежи, которыми кредитор захочет компенсировать потерянные деньги.

Изучая кредитную информацию, заемщикам необходимо внимательно ознакомиться с требованиями и условиями банков. Во время подписания бумаг стоит перечитать все пункты и задать интересующие вопросы по полученному договору. Также стоит перепроверить ежемесячные платежи, размер которых вычисляется по формулам, указанным выше.

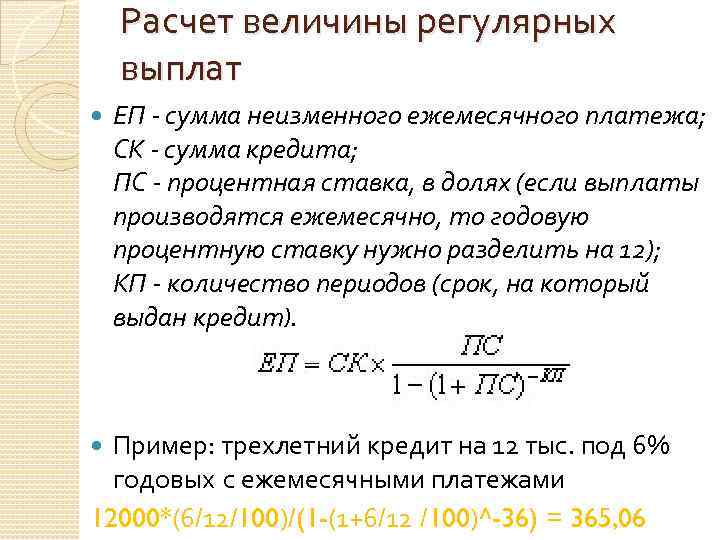

Аннуитетные платежи

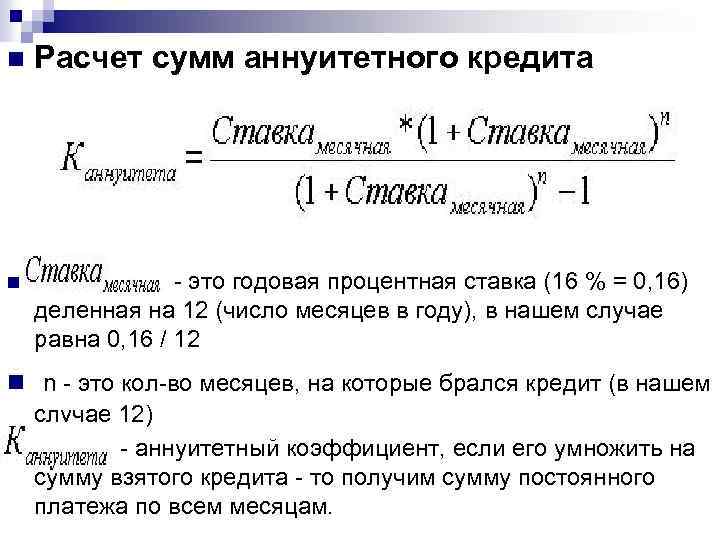

Аннуитетные платежи подразумевают наличие выплат равными частями на протяжении всего срока кредитования. Обязательный взнос, который необходимо перечислять на счет кредитора, состоит из двух частей — тела и процентов от суммы кредита. Такой способ расчета в интересах банка, поэтому аннуитетные займы предоставляются в большинстве кредитных организаций и имеют оптимальную годовую ставку.

Правильно рассчитать взнос по аннуитетной схеме легче, поскольку весь долг делится на равные части. Определить объемы выплат и сравнить результат с графиком, выданным банком, должен каждый заемщик. Это позволит избежать таких ситуаций, когда клиент погасил весь заем, а некоторая задолженность осталась

Важно мониторить свой счет, платеж сохранять в личном кабинете или распечатывать квитанцию

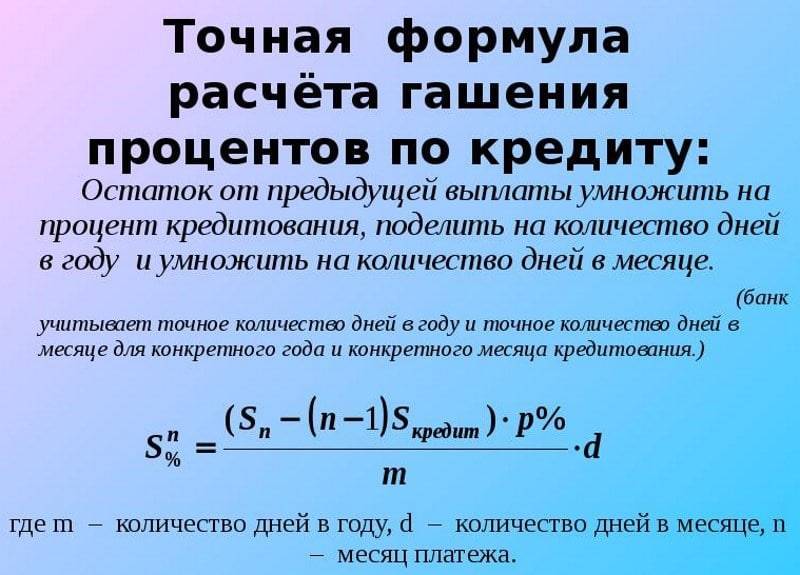

Дифференцированные платежи

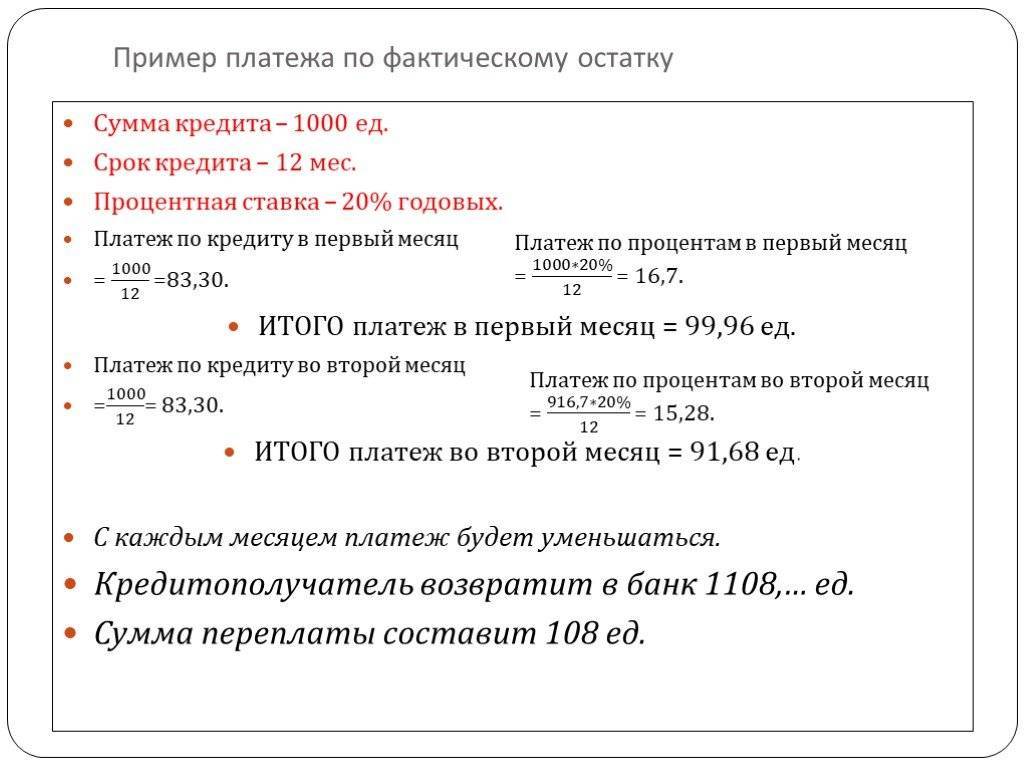

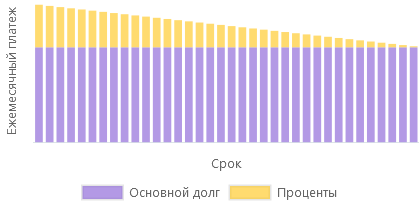

Дифференцированная система кредитования подразумевает изменение ежемесячных выплат в зависимости от остатка долга. Тело займа разделяется на равные части исходя из количества платежей, а процент высчитывается от объема средств, которые остались для погашения. Таким образом, с каждым месяцем кредитные выплаты, которые необходимо осуществить заемщику, уменьшаются.

Кредиторы редко используют дифференцированную систему, поскольку она снижает стоимость займа. Кроме того, при дифференцированном расчете проще погасить долг досрочно, что значит — меньше будет заработок у банковских компаний. Финансовым структурам выгоднее получать стабильный доход в месяц, чем предоставлять недорогое кредитование.

Для подсчета выплат в рамках дифференцированного кредитования лучше использовать таблицу, в которую будет занесена определенная сумма долга каждый месяц на весь срок займа. Какой бы репутацией ни славился банк, необходимо самостоятельно перепроверить график платежей и удостовериться, что нет никаких ошибок.

Вклады в 2021 году: что выбрать

К середине 2021 года процентные ставки по вкладам в российских банках остаются достаточно низкими – редко какая кредитная организация предложит вкладчику хотя бы 6% годовых. Также банки активно прибегают к «маскировке» реальных ставок – например, делят весь период на несколько интервалов и в рекламе пишут только самую большую ставку.

Но уже скоро это прекратится – на днях Госдума приняла законопроект, который обязывает банки указывать крупным шрифтом все условия вклада, включая реальную (эффективную) ставку. Другими словами, даже если в рекламе говорится о 7% годовых, в договоре все равно будет указана настоящая величина ставки, и она будет явно ниже.

Чтобы помочь нашим читателям с выбором, мы собрали предложения по рублевым вкладам в крупных российских банках по состоянию на июнь 2021 года (по валютным ставки такие низкие, что и говорить о них нечего):

| Банк | Вклад | Минимальная сумма | Тип процентов | Сроки | Процентная ставка |

|---|---|---|---|---|---|

| Сбербанк | Дополнительный процент | 100 000 рублей | Начисляются в конце срока | до 3 лет | от 3,6% до 5% (если на 3 года и открыть в приложении банка) |

| ВТБ | История успеха | 30 000 рублей | Ежемесячная капитализация | 18 месяцев (548 дней) | 4,83% – номинальная, 5% – с учетом капитализации |

| Открытие | Надежный | 50 000 рублей | В начале срока, в конце срока, с ежемесячной капитализацией | от 91 до 730 дней | от 3,89% до 4,87% годовых, если вклад с капитализацией |

| Альфа-Банк | Альфа-Вклад | 10 000 рублей | С ежемесячной капитализацией | от 92 дней до 3 лет | от 3,51% до 6,2% годовых, если вклад с капитализацией |

| Россельхозбанк | Жаркий процент! («Доходный») | 3 000 рублей при открытии вклада через интернет; 10 000 рублей при открытии в офисе | С ежемесячной капитализацией или ежемесячной выплатой | от 91 до 1460 дней | от 4% до 5,2% годовых, до 6% годовых по акции |

Очевидно, что для вкладчика наиболее эффективным и выгодным является тот вклад, при котором происходит капитализация процентов. Разумеется, если клиент не собирается расторгать договор досрочно. В случае сомнений или нестабильной финансовой ситуации, когда срочно могут понадобиться средства, лучше вложить деньги под простой процент или под капитализированный, но с правом досрочного снятия.

Большинство крупных банков, как видно, предлагают относительно низкие ставки

Более высокие предлагают банк поменьше – но там главное обратить внимание, состоит ли этот банк в системе страхования вкладов:

При выборе вклада лучше всего ориентироваться на сумму дохода, которую получит вкладчик в конце срока, или на эффективную ставку процента – даже если банк пишет в рекламе о 6-7% годовых, обман легко вскроется при простом расчете.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.

Как рассчитать процент на остаток.

Для расчета процента на остаток по банковской накопительной карте есть специальная формула

Если взять накопительный счет в Сбербанке, то процент будет начисляться если сумма больше 3 тыс. и меньше 1 млн. рублей.

Условия продукта

Сберегательный счет ПАО Сбербанк России

Минимальная сумма

₽

Ставка,%

0 – 30000 ₽

0.1

30000 – 999999 ₽

3

1000000 – 10000000 ₽

0.1

Срок, мес

1

Начисление %

Ежемесячно на дату вложения

С пополнением С частичным снятием С капитализацией

Посчитаем для примера доход со ста тысяч рублей при числе дней в месяце = 31 и при числе дней в году = 365

Для более точного 3% на по накопительному счету или Сберкарте можно использовать калькулятор процентов по банковской карте.

Таблица дохода по вкладу при ставке 6%

Для простоты и удобства мы посчитали доход по вкладу по ставке шесть процентов годовых для разных сроков.

Таблица приведена для вкладов с капитализацией и без.

| Сумма | Доход за 1 день | Доход за 1 мес | Доход за 1 год без капитализации | Доход за 1 год с капитализацией |

|---|---|---|---|---|

| 10000 | 1.64 | 50 | 600 | 616.78 |

| 20000 | 3.29 | 100 | 1200 | 1233.56 |

| 30000 | 4.93 | 150 | 1800 | 1850.33 |

| 40000 | 6.58 | 200 | 2400 | 2467.11 |

| 50000 | 8.22 | 250 | 3000 | 3083.89 |

| 60000 | 9.86 | 300 | 3600 | 3700.67 |

| 70000 | 11.51 | 350 | 4200 | 4317.45 |

| 80000 | 13.15 | 400 | 4800 | 4934.22 |

| 90000 | 14.79 | 450 | 5400 | 5551 |

| 100000 | 16.44 | 500 | 6000 | 6167.78 |

| 110000 | 18.08 | 550 | 6600 | 6784.56 |

| 120000 | 19.73 | 600 | 7200 | 7401.34 |

| 130000 | 21.37 | 650 | 7800 | 8018.12 |

| 140000 | 23.01 | 700 | 8400 | 8634.89 |

| 150000 | 24.66 | 750 | 9000 | 9251.67 |

| 160000 | 26.3 | 800 | 9600 | 9868.45 |

| 170000 | 27.95 | 850 | 10200 | 10485.23 |

| 180000 | 29.59 | 900 | 10800 | 11102.01 |

| 190000 | 31.23 | 950 | 11400 | 11718.78 |

| 200000 | 32.88 | 1000 | 12000 | 12335.56 |

| 210000 | 34.52 | 1050 | 12600 | 12952.34 |

| 220000 | 36.16 | 1100 | 13200 | 13569.12 |

| 230000 | 37.81 | 1150 | 13800 | 14185.9 |

| 240000 | 39.45 | 1200 | 14400 | 14802.67 |

| 250000 | 41.1 | 1250 | 15000 | 15419.45 |

| 260000 | 42.74 | 1300 | 15600 | 16036.23 |

| 270000 | 44.38 | 1350 | 16200 | 16653.01 |

| 280000 | 46.03 | 1400 | 16800 | 17269.79 |

| 290000 | 47.67 | 1450 | 17400 | 17886.57 |

| 300000 | 49.32 | 1500 | 18000 | 18503.34 |

| 350000 | 57.53 | 1750 | 21000 | 21587.23 |

| 400000 | 65.75 | 2000 | 24000 | 24671.12 |

| 450000 | 73.97 | 2250 | 27000 | 27755.02 |

| 500000 | 82.19 | 2500 | 30000 | 30838.91 |

| 550000 | 90.41 | 2750 | 33000 | 33922.8 |

| 600000 | 98.63 | 3000 | 36000 | 37006.69 |

| 650000 | 106.85 | 3250 | 39000 | 40090.58 |

| 700000 | 115.07 | 3500 | 42000 | 43174.47 |

| 750000 | 123.29 | 3750 | 45000 | 46258.36 |

| 800000 | 131.51 | 4000 | 48000 | 49342.25 |

| 850000 | 139.73 | 4250 | 51000 | 52426.14 |

| 900000 | 147.95 | 4500 | 54000 | 55510.03 |

| 950000 | 156.16 | 4750 | 57000 | 58593.92 |

| 1000000 | 164.38 | 5000 | 60000 | 61677.81 |

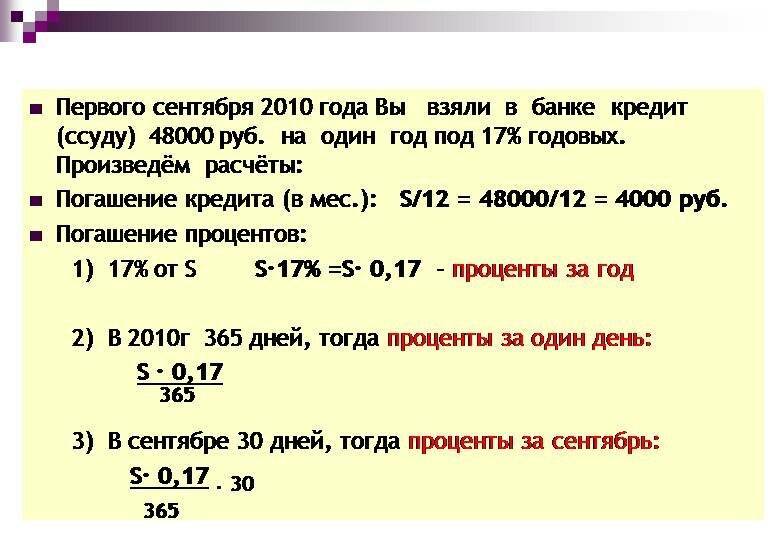

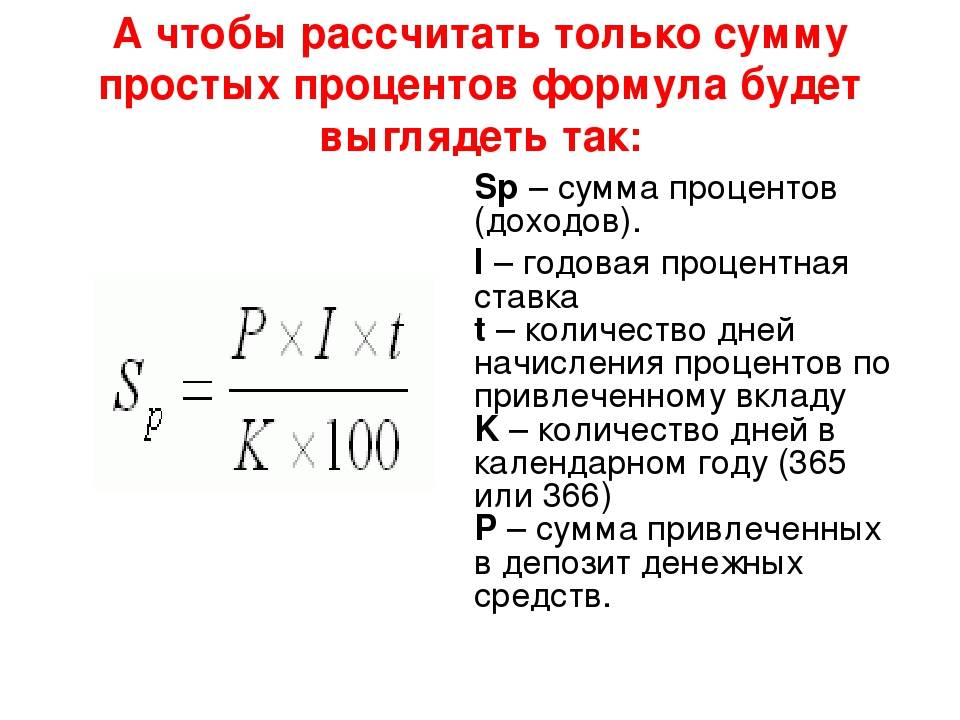

Как рассчитать простые проценты по пополняемому вкладу?

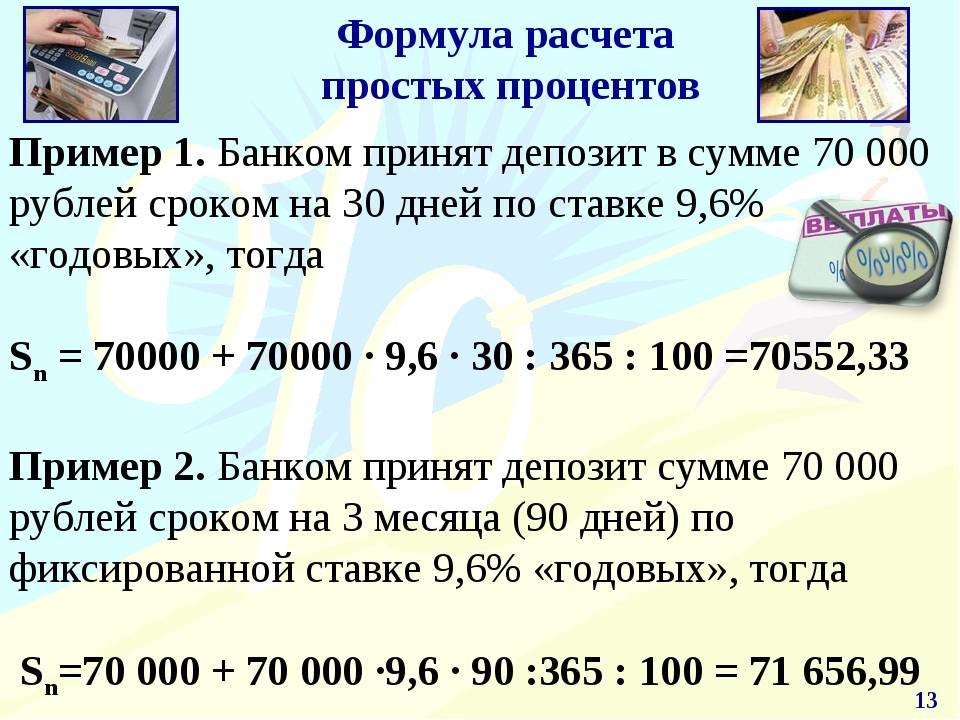

Более сложным является расчёт доходности по вкладу, который предусматривает пополнение.

Если вкладчик оформляет пополняемый депозит, то он может в течение срока действия договора дополнительно вносить денежные средства.

В этом случае доходность вклада можно рассчитать следующим образом.

Д = (С1 x К1 + С2 x К2 + С3 x К3 + …) П / Кг,

где параметры аналогичны тем, которые приведены в предыдущем примере.Особенностью пополняемого вклада является то, что он состоит из нескольких частей, каждая из которых размещается на разный срок. Первая часть, начальный взнос, размещается на полный срок, предусмотренный договором, остальные части размещаются на последовательно уменьшающиеся периоды. Если размер процентной ставки по депозиту, оформляемому на год, составляет 8%, первоначальный взнос – 50 тысяч рублей, а спустя полгода вкладчик внёс ещё 50 тысяч рублей, то общий доход в конце срока вклада составит 6 тысяч рублей.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

Воспользоваться самой востребованной услугой финансирования

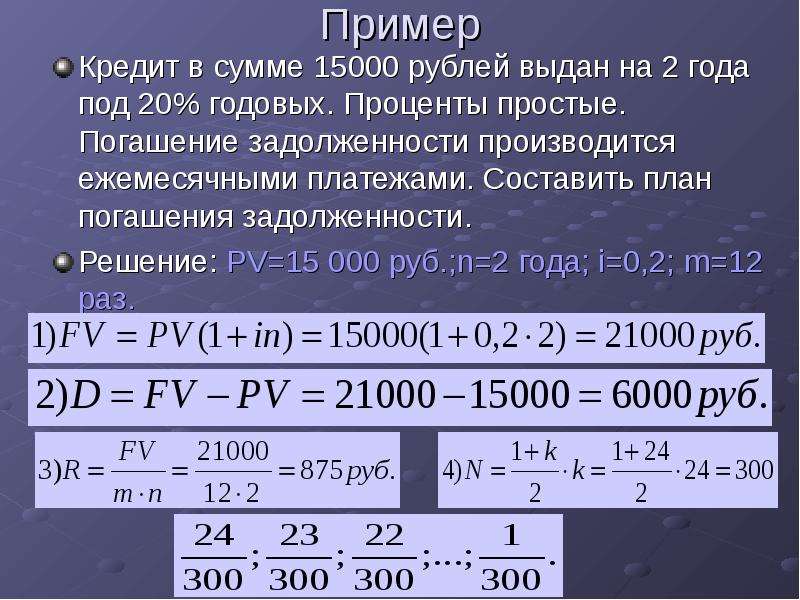

Простые проценты (срочный вклад)

Чаще всего банковские вклады относятся к виду “срочных”. Данный тип вклада самый популярный среди населения за счёт самого большого процента из всей линейки банковских предложений.

Однако за такую щедрость от банка клиентам необходимо принять следующие условия:

- Отсутствие возможности снять средства частично на весь срок действия договора;

- Без пополнения;

- Проценты начисляются один раз в конце срока (без капитализации);

Пример 1. Срок 1 год, ставка 8% годовых

Вклад имеет ставку 8% годовых, без пополнения и открывается сроком на 1 год. В этом случае проценты по вкладу можно рассчитать на любом калькуляторе, умножив стартовую сумму на коэффициент 0,08 (8%).

Формула расчёта процентов по вкладу на 1 год:

Например, если сумма была 200 тыс. рублей, то прибыль за год составит 16 тыс. рублей, а итоговая сумма будет 216 тыс. рублей.

Естественно, в зависимости от ставки депозита умножать сумму необходимо на различные суммы.

Пример 2. Срок полгода, ставка 9% годовых

Немного более сложный пример. Теперь срок полгода со ставкой 9% годовых. Скорее всего, в договоре на банковский вклад будет обозначено число 181 день, а это чуть меньше, чем полгода. Поэтому необходимо будет рассчитывать процент с учётом этого нюанса.

Формула расчёта процентов на полгода:

Если наша сумма была 95 тыс. рублей, то за 181 день прибыль составит 4239,86 рублей.

В этой формуле используется коэффициент 181/365, поскольку наш депозит будет лежать 181 дней из 365 дней. Аналогичным образом можно рассчитать проценты по вкладу на любой срок с точностью до дня.

Пример 3. Срок 145 дней, ставка 8,7% годовых

Многие банки разрешают открывать вклад не только на точные сроки по месяцам, но и по дням. Например, так можно сделать в Сбербанке и Финам Банке. Это удобно для клиентов.

В нашем примере мы открываем вклад на 145 дней под ставку 8,7% годовых.

Формула для расчёта процентов по вкладу по дням:

Вместо 145 дней и ставки 8,7% необходимо подставить ваши данные.

Как рассчитать проценты по вкладу?

Перед тем, как делать расчет необходимо уточнить срок начисления процентов и размер ставки. Информацию можно узнать у специалиста банка по телефону или лично посетив офис.

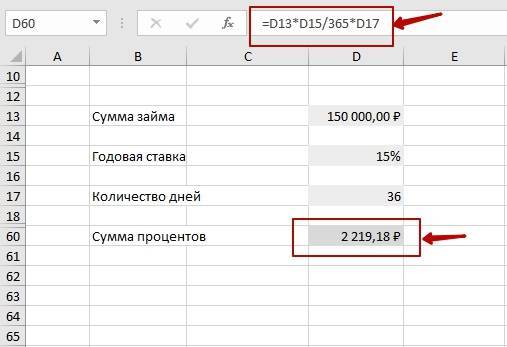

Как рассчитать проценты по простой ставке?

Чтобы рассчитать проценты используют формулу:

Вместо обозначений следует подставить:

- S – сумму;

- Р – годовую ставку (в процентах);

- t – срок, на который открывается договор;

- Т – количество дней в году.

К примеру, вы желаете открыть вклад на полгода и разместить на нем 100 000 р. Банк предлагает 3,4% годовых в 2021 году.

Итого, получаем расчет: (100 000 * 3,4%) * (180 / 365) / 100 = 1 676,71 р.

Как рассчитать проценты по вкладу с пополнением?

Эта формула в основном используется, если ежемесячно начисляются проценты на сумму вклада или происходит пополнение. В этом случае расчет будет производиться по сложной формуле:

Все что вам остается – это подставить в формулу значения:

- P – сумма вклада (P1 – c учетом пополнения);

- I – процентная ставка;

- t – количество дней действия договора (t1 – после пополнения);

- K – сколько дней в году.

Допустим, вы решили открыть пополняемый вклад на сумму 100 000 р. под 3,4% годовых, на срок 180 дней. После 60 дней действия договора счет пополнен на 20 000 р. Итого получаем:

- 100 000 * 3,4 * (59 / 365) / 100 = 549,58 р.

- 120 000 * 3,4 * (180 / 365) / 100 = 2 012,05 р.

- Складываем полученные значения и получаем процент: 549,58 + 2 012,05 = 2 561,63 р.

Как рассчитать проценты с капитализацией

Чтобы сформировать расчет ставки, по договору вклада с капитализаций используют формулу:

Все обозначения аналогичные первой (простой) формуле. Единственное отличие, это j – количество дней, в течение которых банк будет производить капитализацию.

К примеру, открывается вклада в 2021 году на 3 месяца: февраль, март и апрель. Сумма по договору – 100 000 р., ставка – 3,4%.

Получаем:

- 100 000 *3,4 * 28 / 365 / 100 = 260,82 р. (эту сумму прибавляем к сумме вклада) – февраль

- 100 260,82 * 3,4 * 31 / 365 / 100 = 289,52 р. – март

- 100 650,34 * 3,4 * 30 / 365 / 100 = 281,26 р. – апрель

Итого, по итогам месяца на руки банк выплатит 100 931,60 р. Получается, за три месяца проценты по договору банковского вклада с капитализацией составят 931,60 р.

Депозит и сроки вложений

У депозитов могут быть сроки вложений от недели до 5 лет. Хотя может есть и выше. Хотя у меня был депозит на 5 лет.

Вложение на долгий срок — дополнительный риск. За 5 лет деньги могут обесцениться. На долгий срок можно рискнуть и сделать валютный депозит или же подобрать и открыть металлический счет. Золото растет в цене достаточно сильно и падает слабо.

Другой вариант — открыть депозит в рублях и взять ипотеку. Вы платите банку фиксированную сумму и у вас будет квартира. Когда у вас еще деньги на депозите, вы всегда знаете, что если даже деньги обесценятся, вы заплатите банку фикс- который можно взять с депозита. Все просто — обесценятся деньги, обесценится ваш долг. Но это если у вас кредит в рублях. В валюте все сложнее. При обесценивании рубля валюта стоит дороже и платить по ипотеке станет больше. Брать ипотеку в валюте — неоправданный риск.

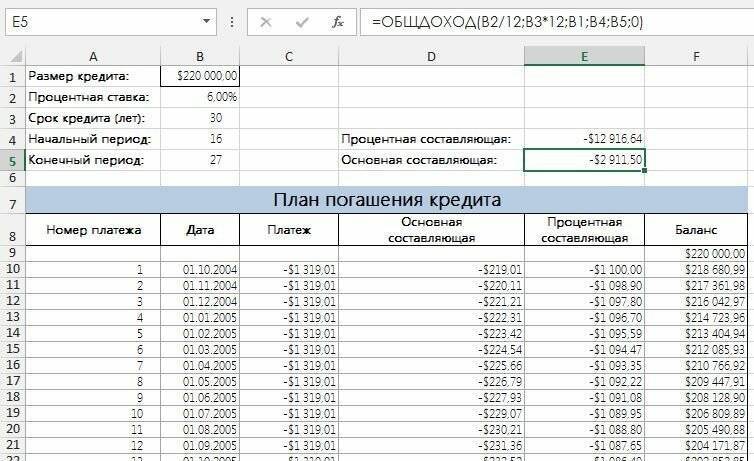

Основные параметры

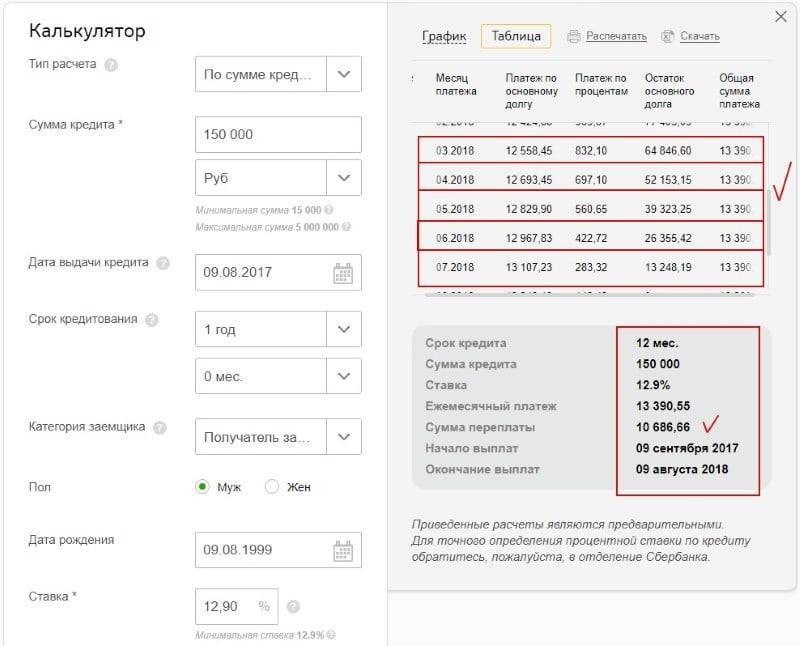

Для самостоятельного расчёта клиент использует специальный онлайн-калькулятор

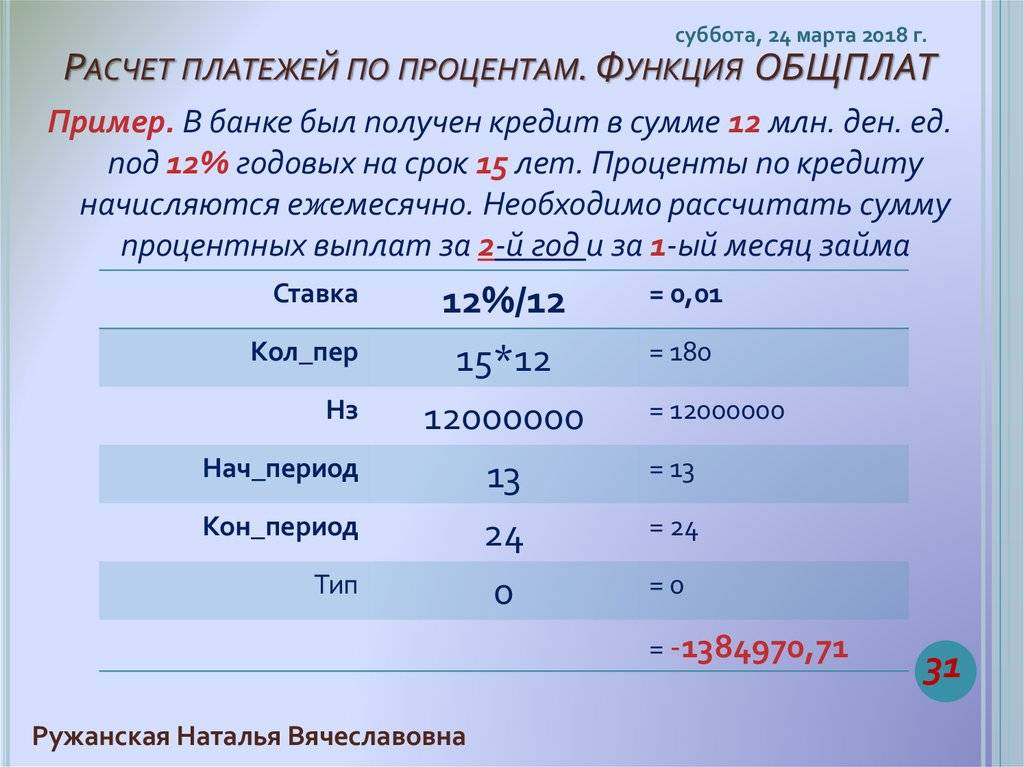

Важно ввести все параметры, которые влияют на размер ставки. В результате вычислений, кроме переплаты, заёмщик получит индивидуальный график платежей, размер суммы, которая идёт на погашение тела кредита и непосредственно проценты

Ставку определяет банк, прописывает её в заключённом договоре. Обычно для всех клиентов на одинаковые займы проценты имеют аналогичный размер. Но своим постоянным заёмщикам, владельцам кредитных и зарплатных карт, открытых счетов компании предоставляют более выгодные условия. Размер ставок зависит от некоторых составляющих:

- типа регулярных платежей;

- способа погашения;

- суммы задолженности;

- периода кредитования.

Ежемесячные взносы рассчитываются по дифференцированной или аннуитетной системе. При первом варианте размер регулярных взносов уменьшается к концу периода, второй вид предусматривает выплаты одинаковых сумм каждый месяц. Размер ставки зависит также от способа погашения кредита.

Клиент после подписания договора может выплачивать задолженность в течение всего оговорённого периода. Но при значительном доходе возможно досрочное погашение, которое уменьшает сумму займа и начисленных процентов. Если заёмщик уведомил банк о том, что хочет закрыть долг заранее, то сотрудник в течение суток изменяет график и размеры регулярных выплат.

Сравнительный анализ

Для того чтобы стало понятнее, что именно ждет россиян в связи с введением в действие ст. 214.2, сделаем сравнительный анализ между тем, что было, и тем, как будет.

Итак, до 2020 года действуют старые положения Налогового кодекса относительно уплаты налогов с дохода от рублевых вкладов.

В соответствии со старыми положениями закона налог с дохода по вкладам следовало оплатить в случае, если банковская ставка по вкладу превышала ключевую ставку ЦБ по показателю плюс 5 процентных пунктов. Налог подлежал уплате с суммы, превышающей этот лимит.

Например, при ключевой ставке ЦБ в 6% добавление пяти процентных пунктов в сумме дает 11 процентов годовых. Поскольку таких ставок по вкладам физических лиц не существует, налог не платил никто.

То есть определение налоговой базы было привязано к процентной ставке банка, ключевой ставке ЦБ и добавочным процентным пунктам. Поскольку при любом раскладе арифметические действия давали несуществующую ставку, то ст. 214.2 была практически недействующей, вне зависимости от того, миллиардный или миллионный был вклад.

Исходя из необходимости модификации «недееспособной» статьи НК РФ, законодатель разработал новые положения взимания налогов с доходов по вкладам граждан.

Для этого статья 214.2 НК РФ в новой редакции установила ряд изменений, а именно:

- налог был «отвязан» от процентов по банковскому вкладу;

- банкам была вменена обязанность сообщать в налоговые органы обо всех вкладах граждан;

- перед налоговыми органами поставили задачу ведения суммарного учета всех вкладов по каждому конкретно вкладчику;

- налог был привязан к реальному доходу вкладчика от процентной ставки по вкладу. С целью установления дохода налоговые органы должны суммировать доходы от каждого вклада гражданина, если процентная ставка по ним составляет более 1 %;

- был установлен лимит дохода. Арифметически лимит дохода устанавливается путем умножения общей суммы вкладов на действующую ключевую ставку ЦБ РФ;

- была установлена единая налоговая ставка по доходам от вкладов, равная 13% и для резидентов, и для нерезидентов РФ.

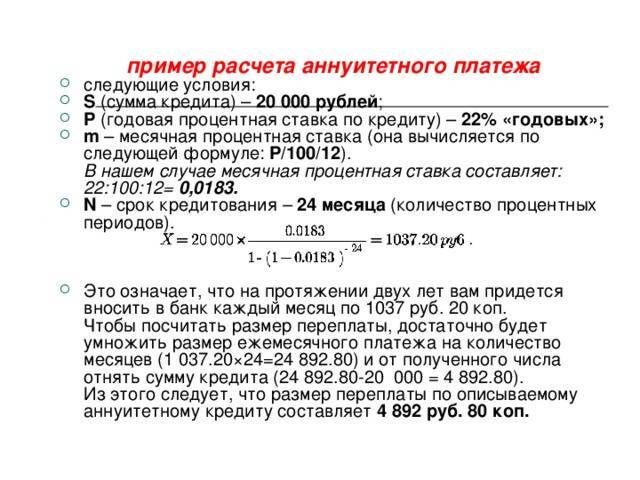

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Аннуитетный

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

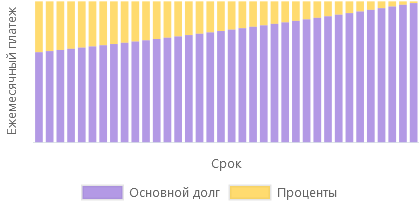

Дифференцированный

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Как рассчитать проценты по вкладу онлайн?

Если вы боитесь допустить ошибку в расчете или не обладаете специальными знаниями, то можно пойти по простому пути. Многие крупные банки позаботились о своих клиентах и разработали онлайн-калькулятор. Рассмотрим, как сделать расчет на примере Сбербанка.

В открывшемся окне будет вся информация по вкладу. Ваша задача – немного пролистать страницу и найти калькулятор. В калькуляторе можно выбрать/указать:

- сумму;

- срок;

- способ оформления: онлайн или через офис (при выборе второго варианта снять галочку);

- статус клиента: пенсионер или нет;

- с капитализацией или нет.

Моментально справа рассчитается доход по вкладу, с учетом процентной ставки по договору.

Стоит отметить преимущества СБЕРа, которое есть не у всех. Банк предлагает посмотреть формулу, по которой делается расчет.

Налог на доход от вклада

С 2021 г. появился налог на доходы от вклада превышающих 1 млн рублей. Также есть два условия, когда есть обязательный налог:

- Если ставка по вкладу выше, чем ключевая на 5 базисных пункта;

- На валютные вклады свыше 9% годовых;

Если выполняется одно из двух условий, то берётся налог только со сверхдохода. Ставка налога составляет 30% для резидентов РФ и 35% для нерезидентов.

Например, если ключевая ставка ЦБ составляет 8%, а банковский депозит 15%, то превышение составляет 2% (8%+5%=13% – максимально возможная ставка без налога). На доход с 2% будет браться налог.

Примечание

Текущая ключевая ставка ЦБ 6,50% (изменение от 23 июля 2021 года).

Как считать годовые проценты?

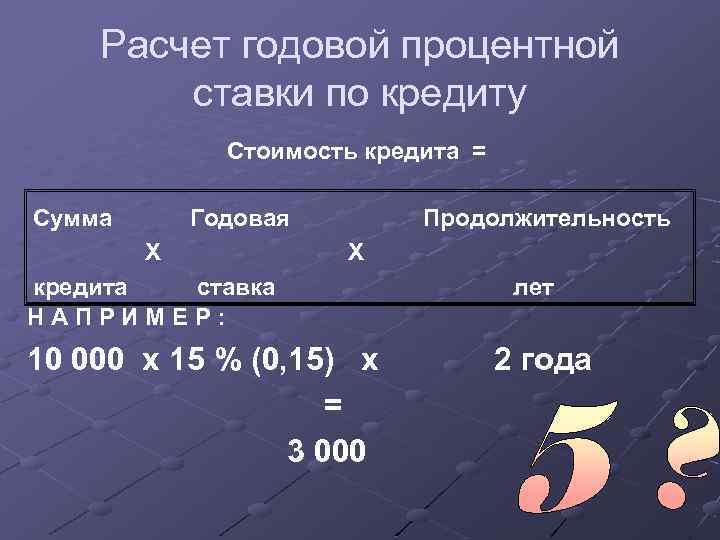

Клиенты банков, желающие взять кредит или оформить депозит, сталкиваются с понятием годового процента:

- в первом случае процент представляет собой сумму, которую клиент выплачивает банку за использование его средств

- а во втором, наоборот, сумму, которую банк выплачивает клиенту в качестве вознаграждения.

Независимо от того, каким продуктом банка вы решили воспользоваться, желательно знать, как считать годовые проценты.

Как считать годовые проценты по вкладу?

По вкладу проценты начисляются двумя способами: с капитализацией и без неё. Процент по вкладу без капитализации, то есть когда сумма поступает на счёт клиента и выплачивается ему в сроки, обозначенные в договоре, считается по формуле:

S = (P *I * t / K)/100%, где

P – сумма вклада;

I – годовой процент;

t – количество дней, во время которых происходит начисление процентов; обычно этот показатель равняется половине общего срока;

K – количество дней в году.

Например, был совершён вклад в 200 000 рублей сроком на 1 год с процентной ставкой 10% годовых. Тогда годовой процент будет равняться:

S = (200 000 *10 * 184/ 365)/100% = 10082 рубля.

Вклад с капитализацией предполагает присоединение процентов к основной сумме. Для расчёта применяют формулу:

S = (P * I * j / K)/100, где

P – сумма вклада;

I – годовой процент;

j – количество дней, на которые распространяется капитализация;

K – количество дней в году.

По этой формуле рассчитывается, насколько сумма вклада увеличится по прошествии месяца. Например, при вкладе в 200 рублей с 10% годовых эта сумма будет равняться:

S = (200 000 *10 * 30/ 365)/100% = 1644 рубля.

В следующем месяце к вкладу следует прибавить полученный показатель, и вычислять проценты уже исходя из полученной суммы.

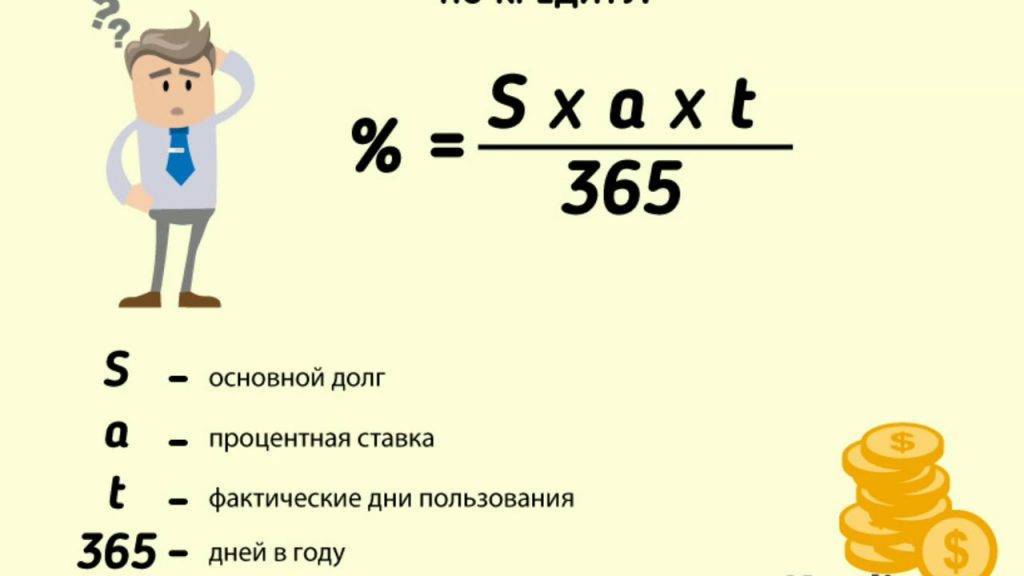

Как считать годовые проценты по кредиту?

Перед тем, как считать годовые проценты по кредиту, необходимо уточнить следующую информацию: какая сумма была взята в кредит, срок кредитования и сумму вместе с процентами. Существует два способа расчёта:

- Из суммы с процентами нужно вычесть деньги, которые были взяты в кредит, а полученное число разделить на количество лет кредитования. Теперь полученный показатель умножается на 100% — получится годовой процент.

- Необходимо сложить все суммы ежемесячных платежей, прибавить все дополнительные выплаты (обслуживание карты, комиссии и сборы, если они есть), а затем то, что получилось, умножить на процент по кредиту.

Полученное значение необходимо разделить на количество лет, на которые оформлен кредит, и умножить на 100%.

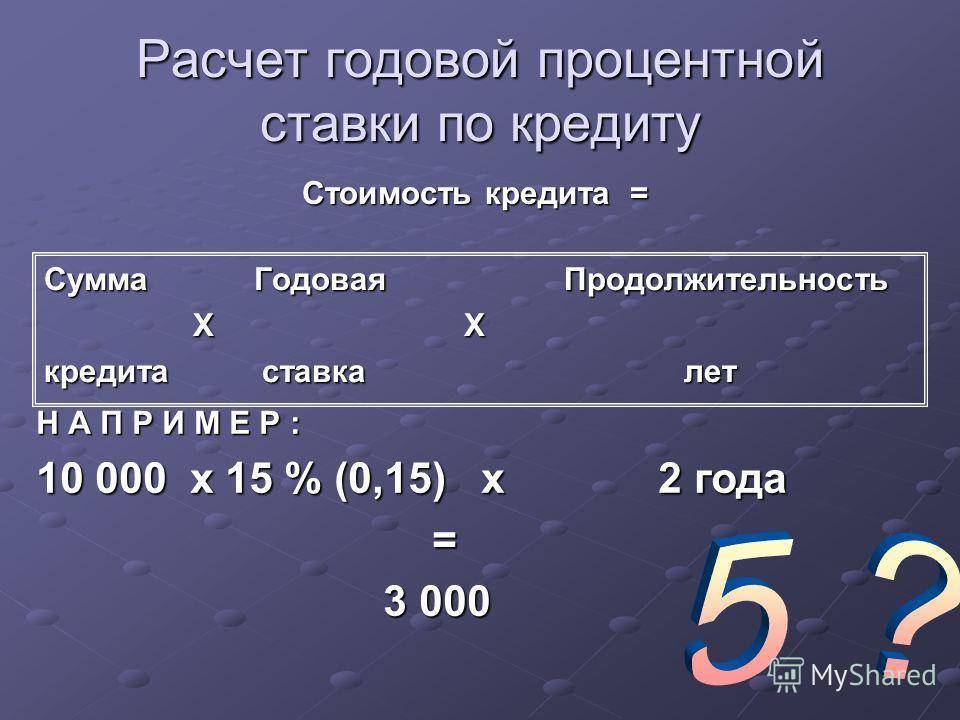

Что такое процентная ставка и от чего она зависит?

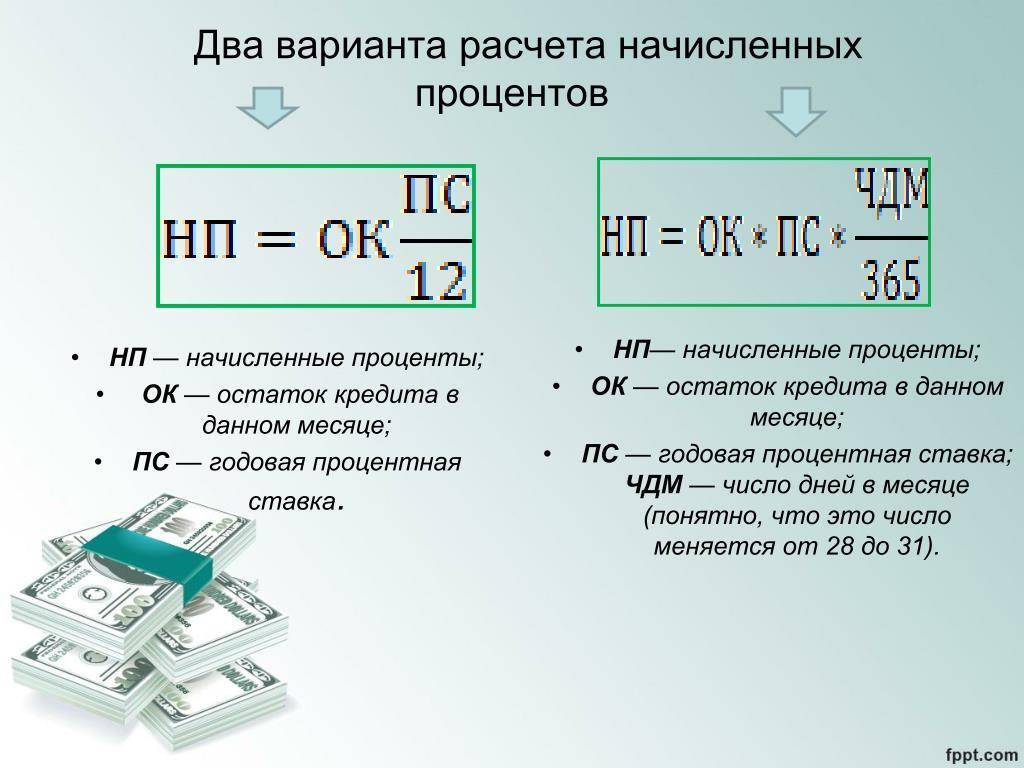

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 6.75%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 – 0.6 процентных пункта.

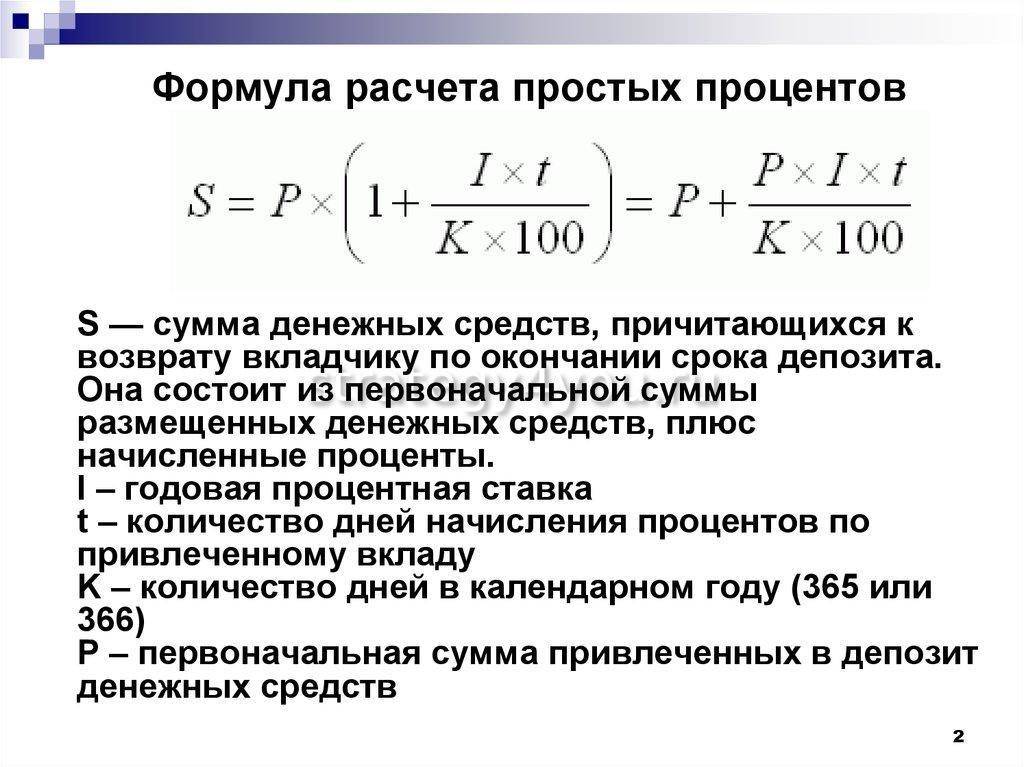

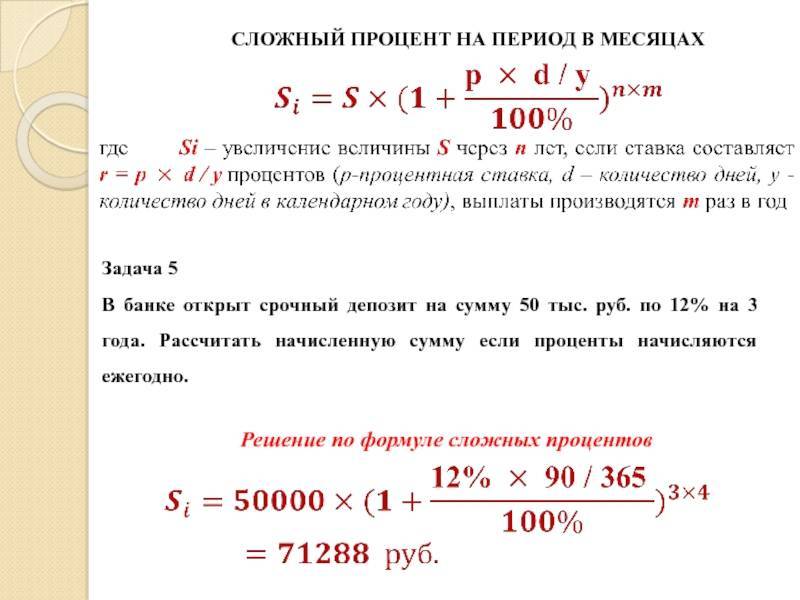

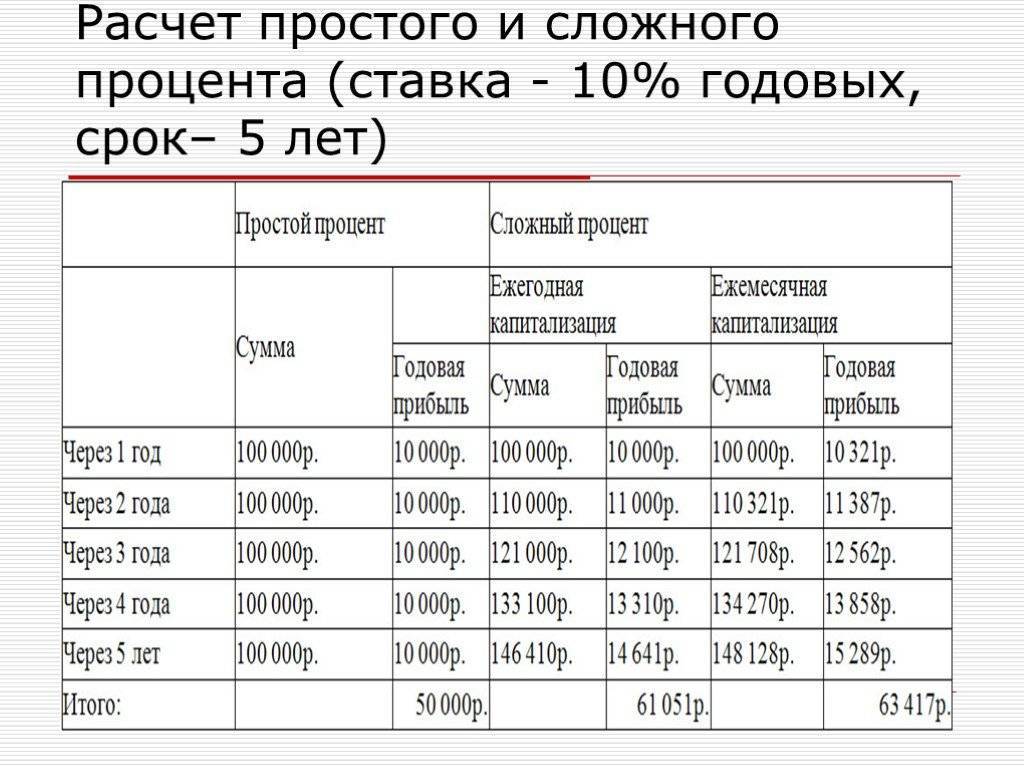

Расчет сложного процента – формула и примеры

При схеме с простыми процентами вкладчик никак не использует проценты, которые ему уже «капнули» за определенный период. А схема сложных процентов исправляет этот минус – еще такие вклады называются вкладами с капитализацией процентов.

Суть этого метода в том, что начисляемый процент постоянно присоединяется к телу вклада, таким образом, увеличивая его. В следующий расчетный период сумма процентов будет выше, нежели в предыдущий, поскольку исчисляется она из суммы вклада, размер которого увеличивается. Так происходит до самого окончания договора на размещение средств.

Доход, полученный по вкладу с капитализацией, рассчитывается по формуле:

Соответственно, такой способ расчета предполагает, что вкладчик получит более высокий доход. Разберем это на конкретном примере.

Пример. Вкладчик разместил 100 000 рублей под 6% годовых с капитализацией процентов каждый месяц. Каков его доход за весь период вклада?

Так как период капитализации менее года, то для начала посчитаем величину процентной ставки за 1 месяц капитализации:

Дальше можно проводить итоговый расчет:

Мы получили суммарный процентный доход. Сумма к выдаче на руки, соответственно, составит 106 167,78 рублей.

Стоит ли класть деньги под 3% годовых.

Инфляция за 2020 год составила 4,9% по официальным данным. По неофициальным данным инфляция гораздо больше.

Тот же самый банк Тинькофф дает немного больший доход на остаток.

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- Проценты на остаток начисляются при расходе не менее 3 тыс. руб в мес.

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%

Кроме того есть другие варианты вложения в Сбербанк — облигации самого банка. Облигации Сбербанка RU000A0ZZE20 имеют ставку купона 7,5 % годовых или 6,225 с учетом налога. Это в два раза выше, чем доходность по накопительному счету.

Написанное выше не является индивидуальной инвестиционной рекомендацией

Что выдаст калькулятор

В итоге калькулятор рассчитает и выдаст данные:

- Общая сумма начисленных средств по вкладу — это и есть доход от размещения;

- Размер «Эффективной кредитной ставки». При «Капитализации» вклада размер будет больше, чем введенный вами процент по размещения депозита, т.к. учитываются средства, которые причисляются к депозиту;

- Сумма на вкладе в конце срока. Собственно это сумма вклада плюс сумма процентов;

- График начисления процентов и увеличения суммы вклада за весь период размещения;

- Если процентная ставка по депозиту такая, что нужно платить налог на доход, то калькулятор автоматически рассчитает сумму, которая будет удержана банком на налоги и покажет Доход по вкладу за вычетом налоговых платежей (подробности о налогах ниже).

Налог на размещение банковских вкладов

По законодательству РФ налоги за заработок на банковских вкладах нужно платить в двух случаях:

- Вы разместили валютный (любая валюта, кроме рубля РФ) вклад со ставкой больше 9% годовых;

- Процент по вкладу в рублях РФ на дату открытия вклада больше ключевой ставки ЦБ на 5 и более процентов;

Ставка налога на вклад и расчет суммы налога

- Ставка для резидентов РФ составляет 35%;

- Для нерезидентов — 30%;

Налог на вклады в рублях рассчитывается не со всей суммы дохода по вкладу, а только от разницы между доходом с процентами по ставке ЦБ+5% и фактической ставкой, которую предложил банк.

Налог на вклады в валюте, аналогично рублевым, рассчитывается не со всего дохода по вкладу, а только с разницы между «разрешенной» ставкой 9% и фактической ставкой, предложенной банком.

Пример расчета налога на вклад в банке

Просто для общего развития, калькулятор это учитывает!

На 1 июля 2018 года ставка Рефинансирования ЦБ равна 7,25%, следовательно налог нужно будет платить с рублевого депозита со ставкой 7,25%+5%=12,25% и выше.

Исходные данные: Открываем вклад размером 1 000 000 ₽ под 14% годовых на срок 12 месяцев;

- Считаем проценты за 12 месяцев: 1 000 000*0,14*12/12 = 140 000 ₽ — это общий доход по вкладу;

- Считаем проценты от разрешенной ставки (ЦБ+5%=12,25%): 1 000 000*0,1225*12/12 = 122 500 ₽ — это необлагаемый налогом доход;

- Далее считаем сумму, с которой надо заплатить налог: 140 000 — 122 500 = 17 500 ₽. Это и есть налоговая база, с которой платим;

- В итоге считаем сумму налога (для резидентов РФ 35%): 17 500*0,35 = 6 125 ₽. Эту сумму обязательно нужно отдать государству.

Отмечу одно: я ни разу, ни в одном банке не видел ставок такого размера, чтобы приходилось даже задумываться об оплате налога.

Популярные вопросы

Какие есть карты с ежедневным начислением процента на остаток?

Процент на остаток начисляется каждый день, поэтому подходит любая доходная карта. Вот выплачиваются проценты раз в месяц в конце расчетного периода. Выплата обычно происходит в рабочий день. Мы рекомендуем дебетовую карту Тинькофф в качестве доходной карты, т.к. кроме процента на остаток по ней есть еще и кешбек.

Начисляется ли налог по счету под 3%?

Налог будет зависеть от суммы, которая находится на счету, а также от ключевой ставки ЦБ РФ на начало расчетного периода. В 2021 году ставка была 4.25, это значит максимальный доход, который не облагается налогом 42500 рублей. При сумме 1 млн. рублей получим доход по накопительному счету 30000. Эта сумма меньше, чем 42500, поэтому налога в 2021 году не будет. Если бы сумма вклада была 10 млн. рублей, то пришлось бы заплатить доход с суммы 300 000 – 42500 по ставке 13% годовых.

Что лучше - накопительный счет или доходная карта?

Для пассивного накопления подойдет накопительный счет. При хранении денег на накопительном счете риск их кражи меньше, чем при хранении на карте. Но карта обычно дает еще и кешбек. Поэтому доходная карта с кешбеком при равных ставках с накопительным счетом является более выгодной, даже при условии наличия ежемесячной платы за использование.

Хотел открыть накопительный счет, а в банке предлагают вклад. Что выгоднее выбрать?

С точки зрения финансовой грамотности вклад более выгоден, т.к. по нему ставки всегда выше. Но не факт, что при росте ключевой ставки ЦБ не вырастет ставка по накопительному счету с течением времени. Кроме того деньги на накопительном счете гораздо доступнее. Поэтому лучше остановиться на варианте накопительного счета.

Бесполезно

Занятно

1

Помогло

3

Вклады с капитализацией (управляемые вклады) — расчёт процентов

Вклады с капитализацией имеют немного более низкие процентные ставки. Это связано с тем, что проценты начисляемые за месяц перечисляются на тот же счёт и тем самым сумма растёт быстрее. На следующий месяц прибыль будет больше, поскольку сумма на депозите стала больше.

Для таких вкладов есть важное понятие: “эффективная процентная ставка”. Эффективная процентная ставка (ЭПС) — это фактический годовой процент, который будет заработан на вкладе

Он будет больше, чем исходный процент, поскольку расчёт происходит по “сложным процентам”.

Эффективная процентная ставка (ЭПС) — это фактический годовой процент, который будет заработан на вкладе. Он будет больше, чем исходный процент, поскольку расчёт происходит по “сложным процентам”.

Такое понятие имеет место только для вкладов с капитализацией.

Например, положили 100 тыс. рублей под 12% годовых с ежемесячной капитализацией. Через один месяц на счёте будет лежать сумма 101 тыс. рублей и уже она будет лежать под 12% годовых.

Через 2 месяца сумма будет уже 102,01 тыс. рублей (вместо 102 тыс. рублей). Поскольку на заработанную 1000 рублей в первый месяц также будут начисляться проценты под 12%.

Для расчёта сложных процентов лучше всего воспользоваться онлайн калькуляторами, поскольку рассчитывать их на листочке будет проблематично. Хотя это не так уж и сложно.

Для нашего примера надо просто умножить 100 на (1,01)12. Проще говоря умножить 1,01 сам на себя двенадцать раз. Чтобы упростить себе задачу можно воспользоваться функцией в калькуляторе возведение в произвольную степень: xy.

Примечание

Пенсионные вклады в среднем дают немного больше, чем обычные.