Суть налога на добавочную стоимость

НДС представляет собой один из косвенных налогов, который может быть списан несколько раз в соответствии с числом торговых операций. Размер налога составляет определенный процент от стоимости продукции.

Что такое НДС и правила его расчета онлайн. Как правильно это сделать вручную — пошаговая инструкция с формулами. Примеры расчета НДС своими руками и онлайн.

Данный сбор направляется напрямую в бюджет государства, его можно назвать оптимальным видом налога, которые взыскиваются с производителей и конечных потребителей. Существуют группы товаров, при производстве которых данный налог вычитают не один раз:

- при реализации сырья для производства;

- при передаче готовой продукции в розничную продажу;

- при реализации в розницу конечному потребителю.

Получается, что для некоторых товаров вычитание НДС может производиться до 3-х раз. Такая схема позволяет избежать уклонения от взыскания налоговых выплат. В то же время налог с продаж, применяемый в качестве аналога в ряде других стран, фактически оплачивает только конечный потребитель. При каскадной системе сборов, действующей в РФ, бюджет пополняется более эффективно. Если даже одна из сторон сделки уклонится от оплаты, компенсация будет получена от другой стороны, принимающей участие в более раннем или более позднем её этапе.

Ещё недавно ставка НДС составляла 18 %. После того как стало известно о повышении привычной цифры на 2 %, начали проявляться протесты общественности. Данная мера была подвергнута критике со стороны большинства политологов и специалистов по экономике. Такая реакция объясняется тем, что незначительное на первый взгляд повышение неизбежно повлекло бы рост цен на всё без исключения. Несмотря на бурные возмущения, объём налога на добавленную стоимость в России повысился и, начиная с 2019 года, равняется 20 %.

Рост налоговой ставки

Важно! Обозначенная ставка применима к большей части товаров и услуг. Однако существуют исключения. В качестве примера можно назвать товары медицинского назначения, детские товары и ряд продуктов питания, для которых установлен сбор в размере 10 %

Кроме того, налогом не облагают экспортную, то есть вывозимую за границу, продукцию.

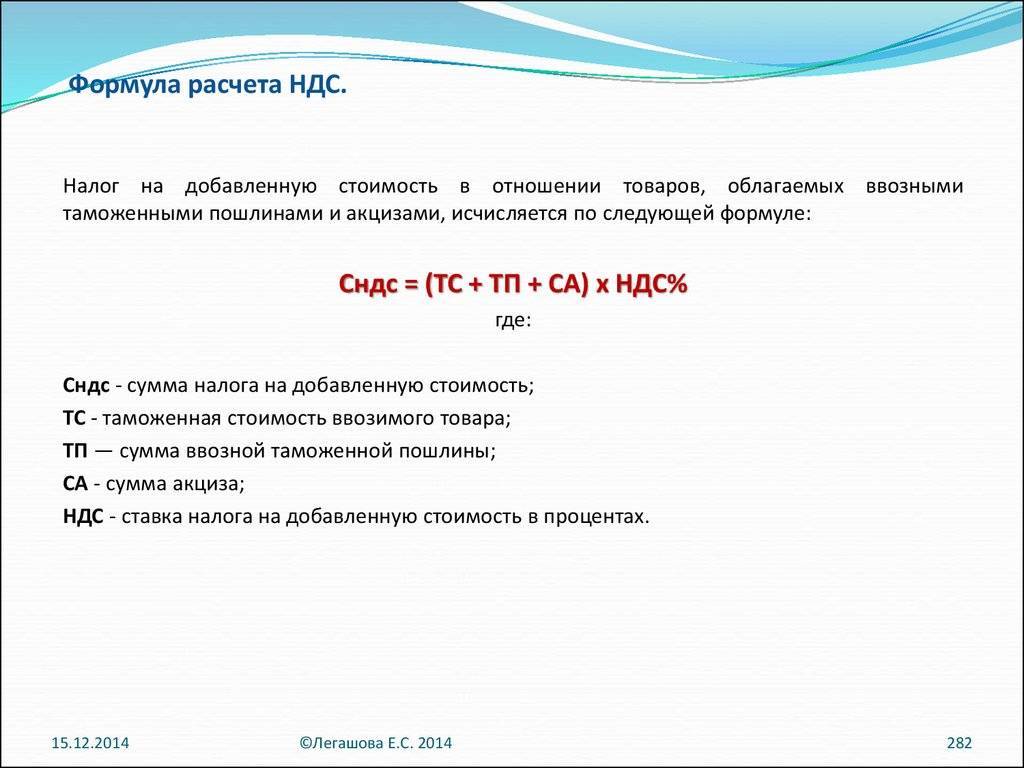

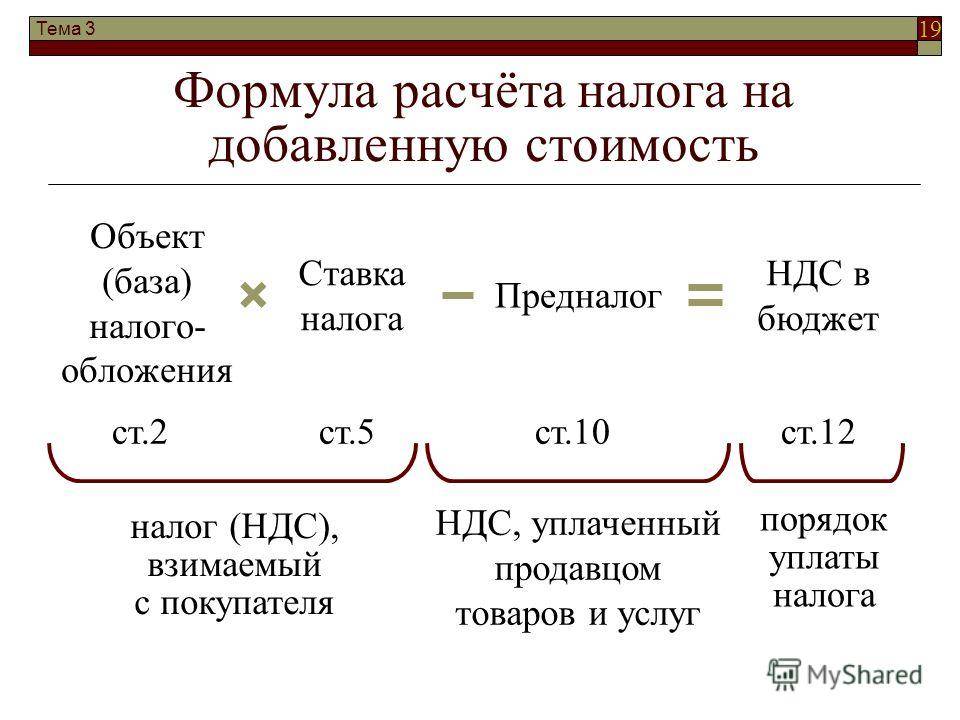

Расчет НДС: формула расчета

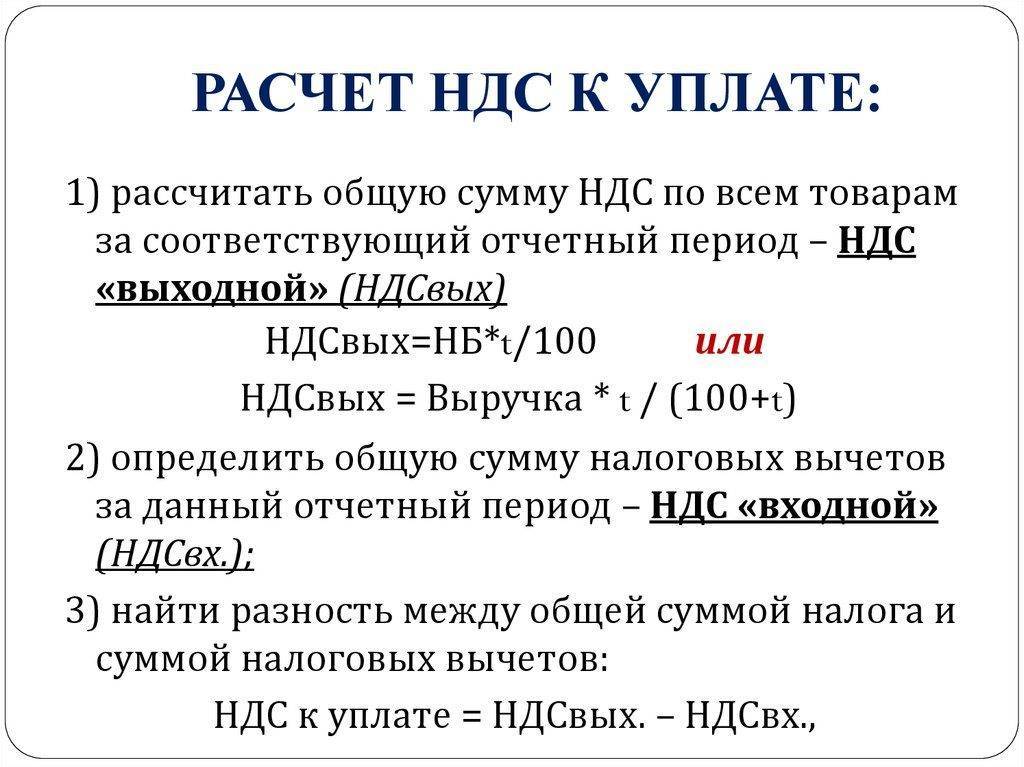

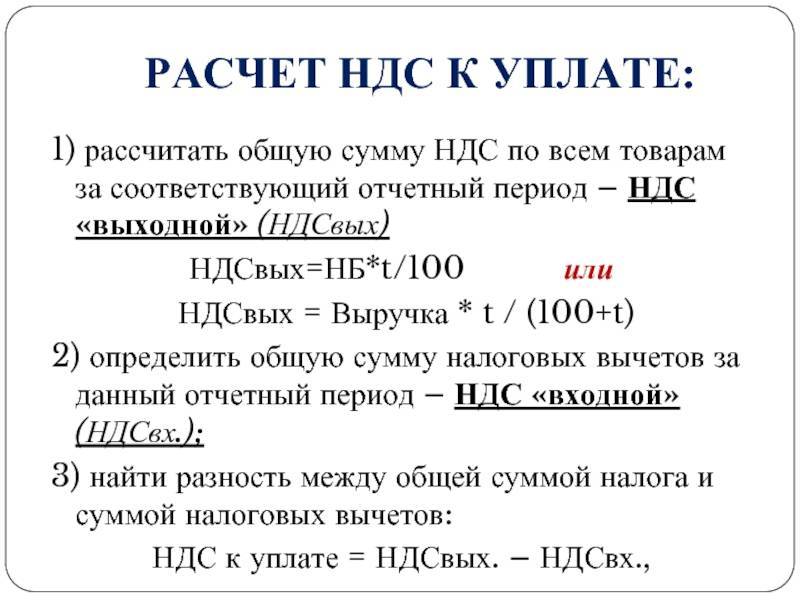

Есть некоторые правила, как посчитать НДС. Для расчета нужно определить, как выделить НДС из суммы, каков будет показатель вычетов по налогу, какой размер сбора потребуется восстановить к оплате. Восстановлению подлежат показатели, принятые к вычету по операциям, которые отображены в НК РФ в статье 170.

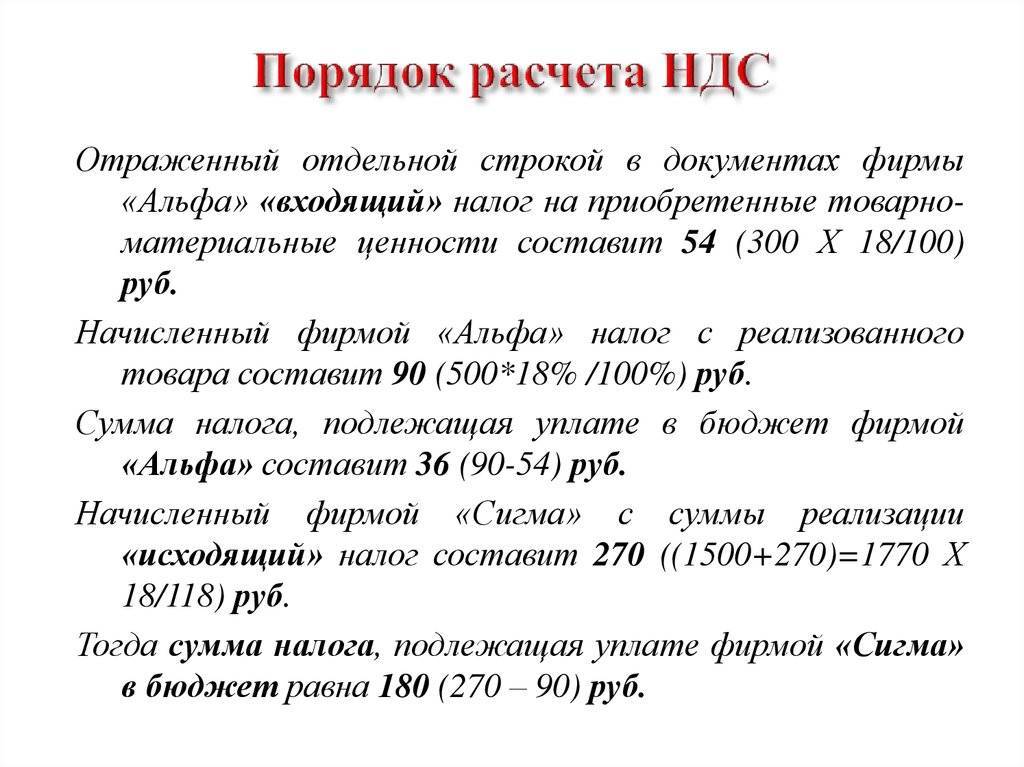

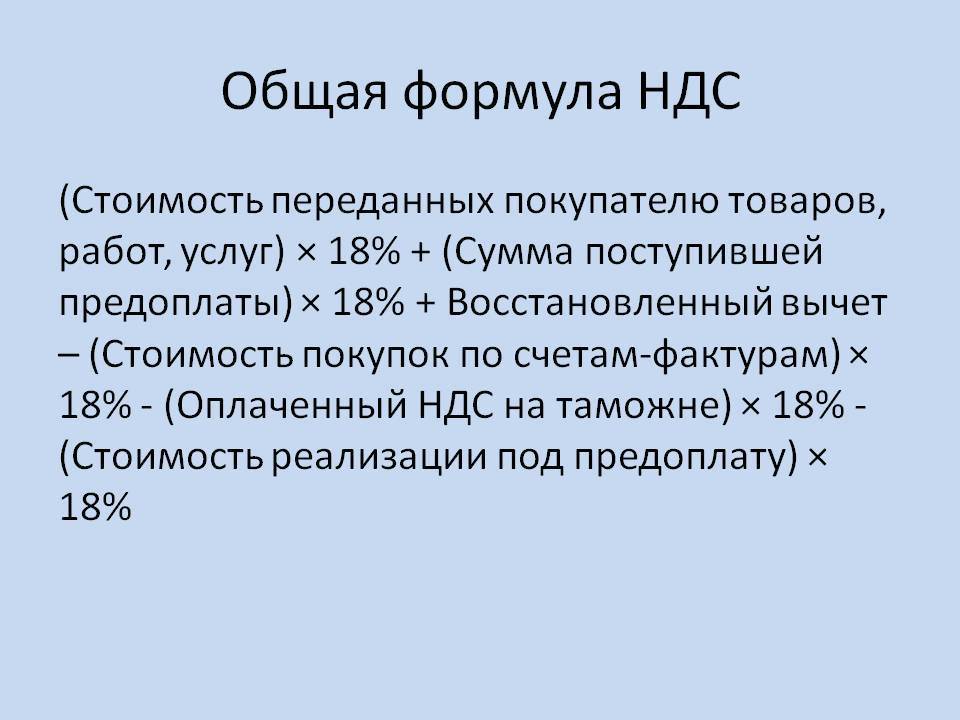

Есть формула, по которой рассчитывается начисленный при реализации сбор. Так, для определения показателя нужно умножить облагаемую базу на применяемую ставку. Отчисления просто рассчитать для чайников – например, если база составляет 100 000, атариф 10%, то сбор составит 10 000.

Показатель к уплате рассчитывается, как выделенный платеж при реализации – входной сбор к вычету + восстановленный сбор при наличии. По общим правилам база устанавливается на наиболее раннюю из дат – на день оплаты или отгрузки.

Перед тем, как выделить НДС из суммы, следует установить, какой тариф может быть принят. Всего выделяют три варианта – 0, 10 и 20%. Нулевой процент применяется при продаже продукции, вывезенной на экспорт, а также товаров, помещенных под процедуру СТЗ, при организации международной перевозки.

Льготным начислением в 10% облагается продукция, имеющая социальное значение для населения. К ней относят ряд продовольственных товаров, детские изделия, печатные издания, некоторую медицинскую продукцию и т.д. В остальных ситуациях используется основной тариф в 20%. В случае получения авансового платежа и ситуациях, когда база устанавливается в особом порядке, используются тарифы 10/110, 20/120.

25) Налогоплательщики ндс. Освобождение от уплаты ндс.

Налогоплательщиками налога на добавленную стоимость признаются:

лица, перемещающие товары из РФ

Не признаются налогоплательщиками (специальные налоговые режимы):

ИП, применяющие ЕСХН (единый сельскохозяйственный налог);

ИП, применяющие УСН (упрощенную систему);

ИП, применяющие ЕНВД (единый налог на вмененный доход).

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе, в качестве плательщика НДС.

Налогоплательщики имеют право на освобождение от исполнения обязанностей плательщики НДС, такая возможность появляется на основании статьи 145 НК РФ, если за предшествующие последовательные 3 календарных месяца:

выручка не превысила в совокупности 2 миллиона рублей;

не производился и не реализовывался подакцизный товар.

Решение на освобождение, налогоплательщик принимает самостоятельно, для этого необходимо предоставить в налоговый орган по месту своего учета:

выписку по книге покупок и продаж;

копию журнала выставленных счет-фактур;

выписку из бух баланса или книгу учета доходов и расходов для ИП.

Данные документы необходимо предоставить не позднее 20 числа месяца, начиная с которого налогоплательщик намерен воспользоваться данным правом.

Налогоплательщики, получившие право на освобождение от уплаты НДС не могут отказаться от этого права до истечения 12 последовательных календарных месяцев. Исключением является нарушение условий перехода. При утрате права, налогоплательщик утрачивает и исчисляет в бюджет налог с 1 числа того месяца, в котором нарушил условие. При использовании освобождения от уплаты НДС после 12 календарных месяцев, налогоплательщик обязан, не позднее 20 числа последнего месяца, предоставить в налоговые органы документы, подтверждающие получение суммы выручки, а также уведомление о продлении использования права на освобождение от уплаты НДС или об отказе от исполнения.

НДС облагаются только те товары и услуги, которые реализуются только на территории РФ и в момент начала отгрузки или транспортировки не находятся за пределами границы.

Операции, не подлежащие налогообложению установлены НК и распространяются только на операции, проводимые на территории России. Перечень един на всей территории государства и может быть изменен только решением федеральных законодательных органов:

реализация товаров, помещенных под таможенный режим в магазинах беспошлинной торговли (Duty Free);

выполнение научно — технических и опытно-конструкторских работ за счет средств бюджета;

реализация необработанных алмазов обрабатывающими предприятиями.

предоставление в пользование жилых помещений в жилищном фонде всех форм собственности (квартирная плата);

содержание детей в дошкольных учреждениях, проведение с несовершеннолетними детьми занятия в кружках, секциях, студиях;

уход за больными, инвалидами, престарелыми, предоставляемый государственными и муниципальными учреждениями социальной защиты;

медицинские услуги, за исключением косметических, ветеринарных, санитарно-эпидемиологических услуг;

реализация мед товаров по перечню, утвержденному Правительству РФ (изготовление надгробных памятников по перечню).

реализация монет из драгоценных металлов, за исключением коллекционных монет;

услуги по страхованию, перестрахованию, сострахованию;

реализация ценных бумаг, предоставление арендодателем в аренду на территориях РФ помещений, иностранным гражданам и организациям, аккредитованным в РФ при условии применения в этом случае, если законодательство иностранного государства установил аналогичный порядок в отношении граждан и организаций РФ;

проведение лотерей, организация тотализаторов и других основанных на риске игр;

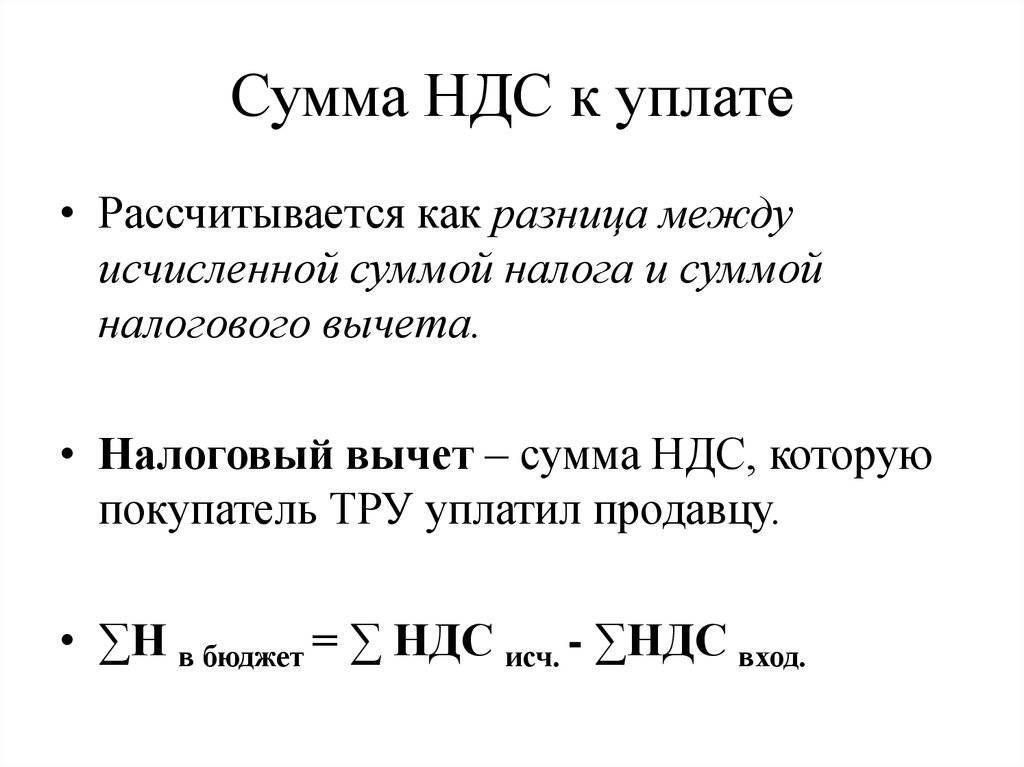

Сумма НДС по приобретенным товарам, работам, услугам не включается в себестоимость произведенным товарам, работам, услугам, а учитывается налогоплательщиком отдельно и определяется как налоговые вычеты.

Налогоплательщик имеет право уменьшить сумму налога, начисленную при реализации товаров, работ и услуг в следующих случаях:

при реализации товаров, в случаях, если покупатель возвратил эти товары продавцу или отказался от выполнения услуг;

с раннее полученной оплаты в счет предоставленных поставок товаров, услуг и работ, после того, как они были отгружены покупателю;

НДС может быть принят к вычету только при выполнении определенных условий:

приобретены товары для осуществления производственной деятельности, облагаемой НДС, либо для перепродажи — товар оприходован;

имеется счет-фактура полученная от поставщика;

Роль налога на добавленную стоимость в РФ

Налог на добавленную стоимость является косвенным налогом федерального значения и играет существенную роль в формировании бюджета Российской Федерации. Регулирует налог на добавленную стоимость Глава 21 Часть 2 Налогового Кодекса Российской Федерации.

Роль НДС в государстве достаточно высока. В настоящее время вся сумма налога уходит в Федеральный бюджет, что позволяет решать такие важные государственные задачи, как:

- возврат государственного долга;

- повышение пенсионных и социальных выплат гражданам Российской Федерации;

- реализацию ряда федеральных социальных программ и др.

Как рассчитать НДС быстро

Многие бухгалтеры вместо того, чтобы применять стандартные формулы расчета НДС, используют коэффициенты. Например, при начислении налога на проданный товар в первом примере легко вычислить итоговую цифру счета так:

17 300 *1,18 = 20 414 рублей.

При обратной операции из примера 3:

32 600 × 0,152542 = 4972,88 рублей

Но важно помнить, что коэффициенты не отражают суть вычислений налога на добавленную стоимость, и при малейшем изменении ставки такой коэффициент потеряет смысл. К тому же применение коэффициентов нередко приводит к некорректным округлениям – во второй цифре после запятой возможны ошибки

Поэтому рассчитываете размер налога на добавленную стоимость правильно и используйте для этого наши простые формулы.

Сфера применения калькулятора

Калькулятор пригодится всегда, когда есть необходимость в расчете стоимости товаров либо услуг, либо исчисления процента прибыли после уплаты НДС.

Налог на добавленную стоимость – это обязательный платеж, считающийся косвенным налогом, подлежащим зачислению в бюджет, и включенный в конечную стоимость товара либо услуги. Соответственно, расчеты по НДС – это обязательный атрибут деятельности любого производственно-коммерческого либо индивидуального предприятия. Отчеты по НДС – это обязательные документы, подлежащие ежеквартальной сдаче в налоговые органы.

Плательщиками НДС помимо уже перечисленных организаций являются:

- Коммерческие предприятия-импортеры либо дистрибьюторы, ввозящие на территорию Российской Федерации товары зарубежного производства.

- Налоговые агенты, составляющие счета-фактуры с учетом НДС.

- Физические и юридические лица, действующие по договорам концессии и комиссии, а также осуществляющие услуги по доверительному управлению либо работающие в силу договоров о совместной деятельности.

Освобождение от уплаты НДС

Получить освобождение от уплаты НДС, в соответствии с положениями статьи 145 НК РФ, могут предприятия и организации, соответствующие обоим нижеперечисленным условиям:

- Получившие прибыль за три месяца предпринимательской деятельности в размере менее чем 2 000 000 рублей (без учета НДС);

- Не осуществлявшие финансово-коммерческих операций, связанных с продажей товаров, облагаемых акцизными пошлинами.

При этом пункт 5 ст. 145 НК РФ директивно устанавливает утрату права на освобождение от НДС сразу после проведения любой операции с подакцизными товарами, даже при условии ведения раздельного учета операций.

Обязательным условием для предприятий, получивших освобождение, будет ведение книги продаж. Выписки из книги подлежат ежеквартальному представлению финансовым органам для подтверждения права предприятия пользоваться освобождением. Одновременно с выпиской представлению в ФНС подлежит также и выписка из бухгалтерского баланса, свидетельствующая о непревышении максимально допустимой для освобождения от НДС прибыли. Данное условие диктуется Приказом Министерства РФ по налогам и сборам от 4.07.2002 года.

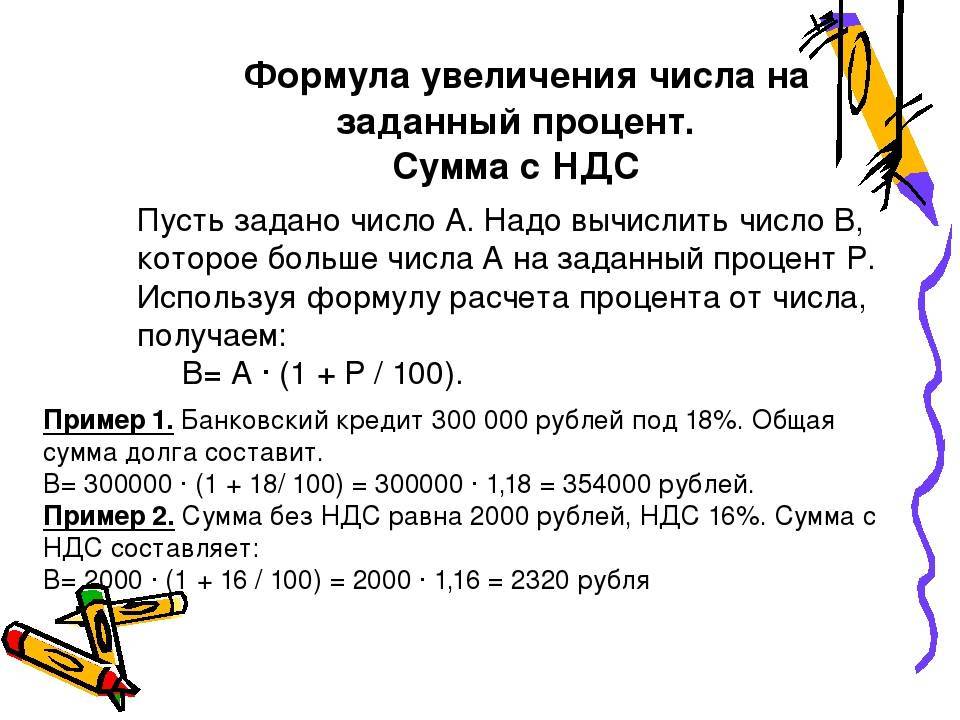

Расчет НДС вручную

Формулы ручного расчёта налога не так просты, особенно если отсутствует привычка к постоянному использованию уравнений. Именно поэтому так востребованы счётчики, помогающие посчитать онлайн сумму НДС или без его учёта. Применение таких расчётных форм не требует особых навыков, достаточно ввести определённые суммы в соответствующие поля. Но если есть желание понять алгоритм, по которому можно высчитывать налоговый процент, чтобы в любой момент сделать проверку электронных расчётов, то стоит обратиться напрямую к формулам.

Ручной расчёт

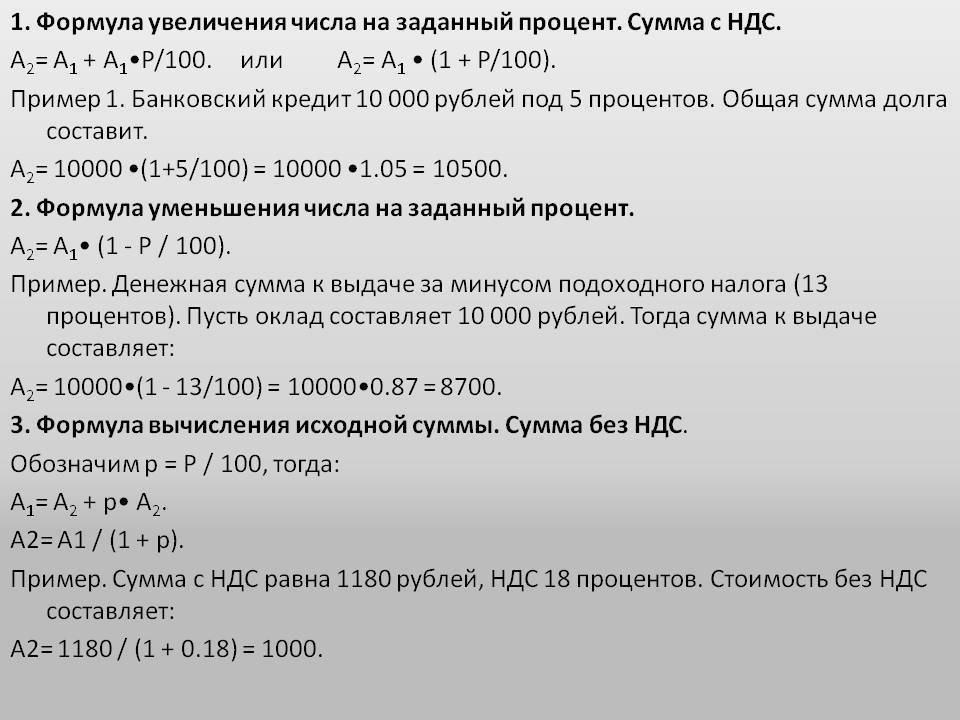

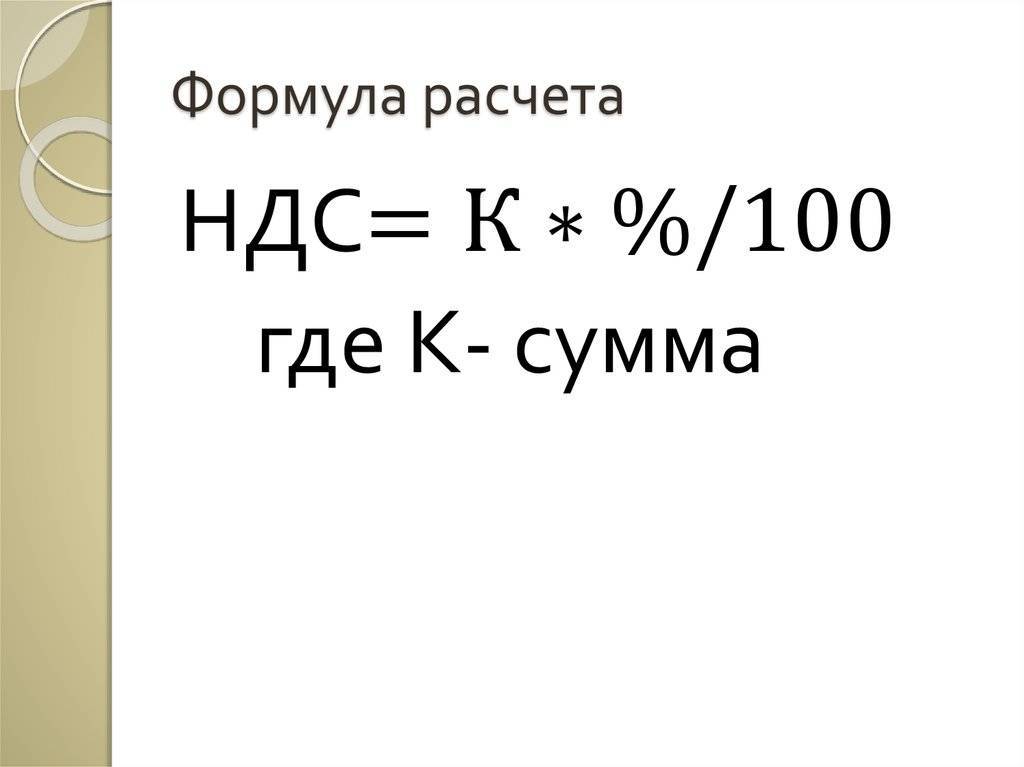

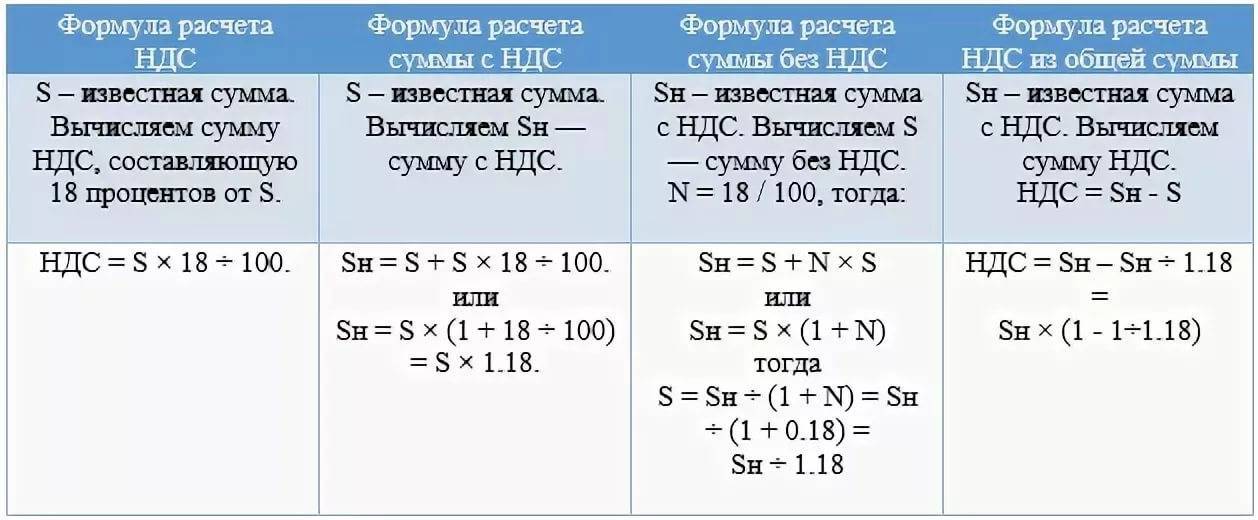

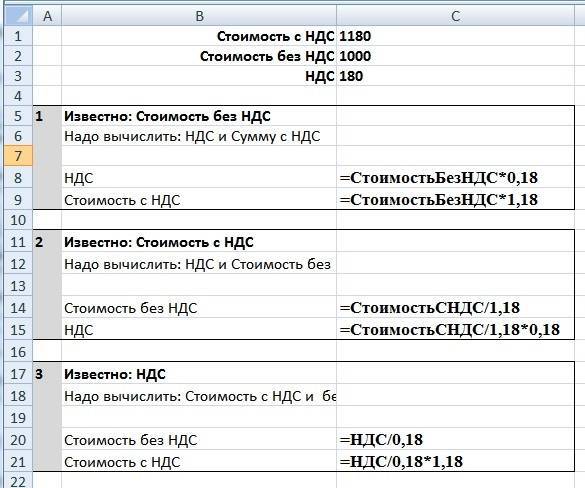

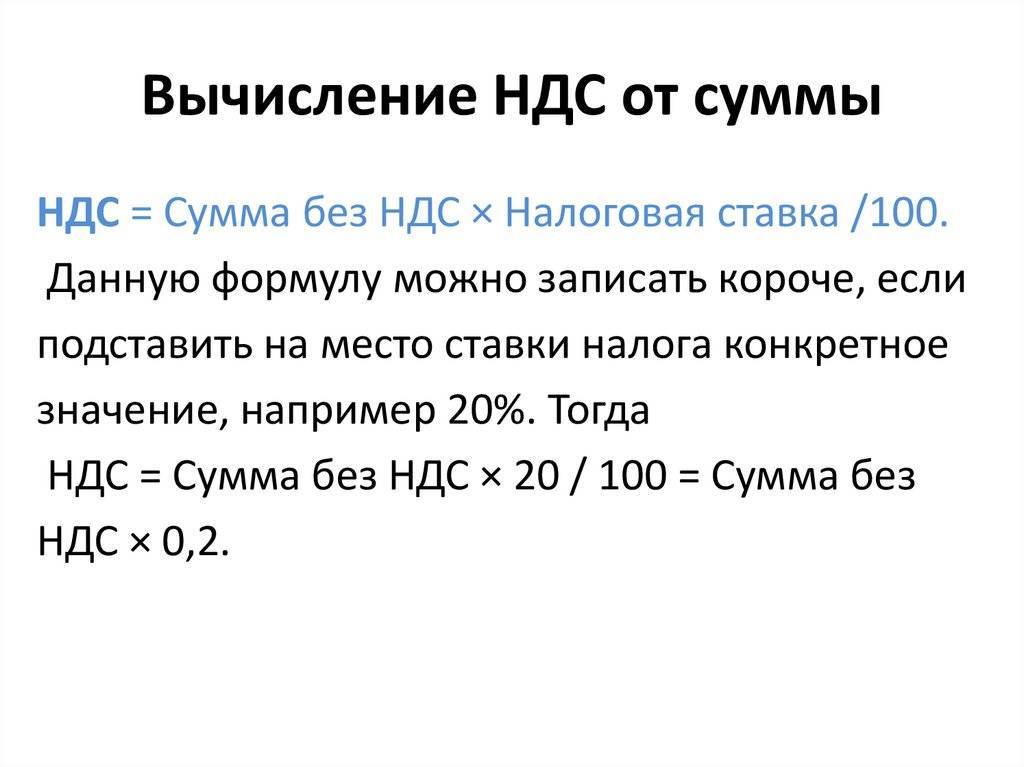

Сумма НДС рассчитывается по формуле:

НДС=Х*20/100, где «Х» – действительная стоимость товара или услуги.

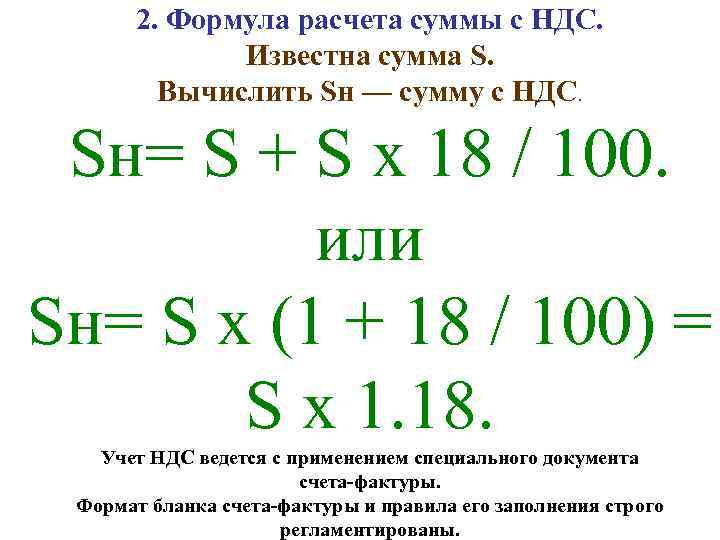

Сумма с НДС вычисляется так:

Хн = Х+Х*20/100 или Хн=Х*(1+20/100)=Х*1,20, где «Х» – себестоимость товара или услуги, а «Хн» – сумма с учётом налога.

Чтобы рассчитать сумму без НДС, следует обратиться к предыдущей формуле, введя в неё неизвестное, обозначающее сам налог, например «Y». С учётом того, что НДС равен 20 процентам, делается вывод, что Y = 20/100. В этом случае расчётная формула будет выглядеть следующим образом:

Хн = Х+Y*Х или Хн = Х*(1+Y)

Продолжив вычисления, можно получить, что Х = Хн/(1+Y) = Хн/(1+0,20) = Хн/1,20.

В конечном итоге, каждый решает сам, как выделить НДС из суммы – по формуле или онлайн.

Налог на добавленную стоимость (НДС), налогоплательщики, ставки, база, порядок и сроки уплаты

- Налоговый период – квартал

- Ставки налога – 0%, 10%, 18%

- Срок уплаты – до 20 числа

НДС или налог на добавленную стоимость — это косвенный налог. Понятие, принципы учета и расчета установлены Главой 21 Налогового кодекса РФ.

Налогоплательщики НДС

Налогоплательщиками по налогу на добавленную стоимость являются:

- Организации (юридические лица, в том числе и некоммерческие)

- Индивидуальные предприниматели

Также налогоплательщиков НДС можно условно разделить на две группы:

- Организации и предприниматели, которые являются плательщиками внутреннего НДС, т.е. уплачивающие налог при реализации на территории РФ

- Организации и предприниматели, которые являются плательщиками ввозного НДС, т.е. уплачивающие налог при ввозе товаров на территорию РФ

Организации и предприниматели признаются налогоплательщицами НДС, если они не получили освобождение от уплаты налога на добавленную стоимость.

Освобождение от уплаты НДС

Для получения освобождения от уплаты НДС необходимо выполнение двух условий указанных в статье 145 НК РФ:

- Общая сумма выручки от реализации товаров (работ или услуг) не должно превысит 2-х миллионов рублей (без учета НДС) за последние три календарных месяца.

- Организация или предприниматель не продает подакцизные товары в течение последних трех месяцев.

Кто не платит НДС

Налог на добавленную стоимость от реализации товаров (работ, услуг) не обязаны платит организации и индивидуальные предприниматели, которые:

- Применяют систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

- Применяют упрощенную систему налогообложения (УСН)

- Применяют патентную систему налогообложения

- Применяют систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), но только по тем видам деятельности, по которым платят ЕНВД

- Получившие освобождение от исполнения обязанностей налогоплательщиков НДС (см. выше)

- Являются участниками проекта «Сколково» (см. статью 145.1 НК РФ)

Важно! Если вышеперечисленные лица получили оплату и выставили покупателю счет-фактуру с выделенной суммой НДС, то они обязаны уплатить НДС в бюджет

Объект налогообложения НДС

Налогом на добавленную стоимость облагаются следующие операции (подробнее в статье 146 НК РФ):

- Операции по реализации и безвозмездной передаче товаров (работ, услуг, имущественных прав) на территории РФ

- Выполнение строительно-монтажных работ для собственных нужд

- Передача товаров, работ или услуг для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций

- Импорт товаров (ввоз) на территорию РФ

Также есть операции, которые не признаются объектов налогообложения и не подлежащие налогообложению (освобождаемые от налогообложения). Полный список таких операций изложен в пункте 2 статьи 146 НК РФ и статье 149 НК РФ.

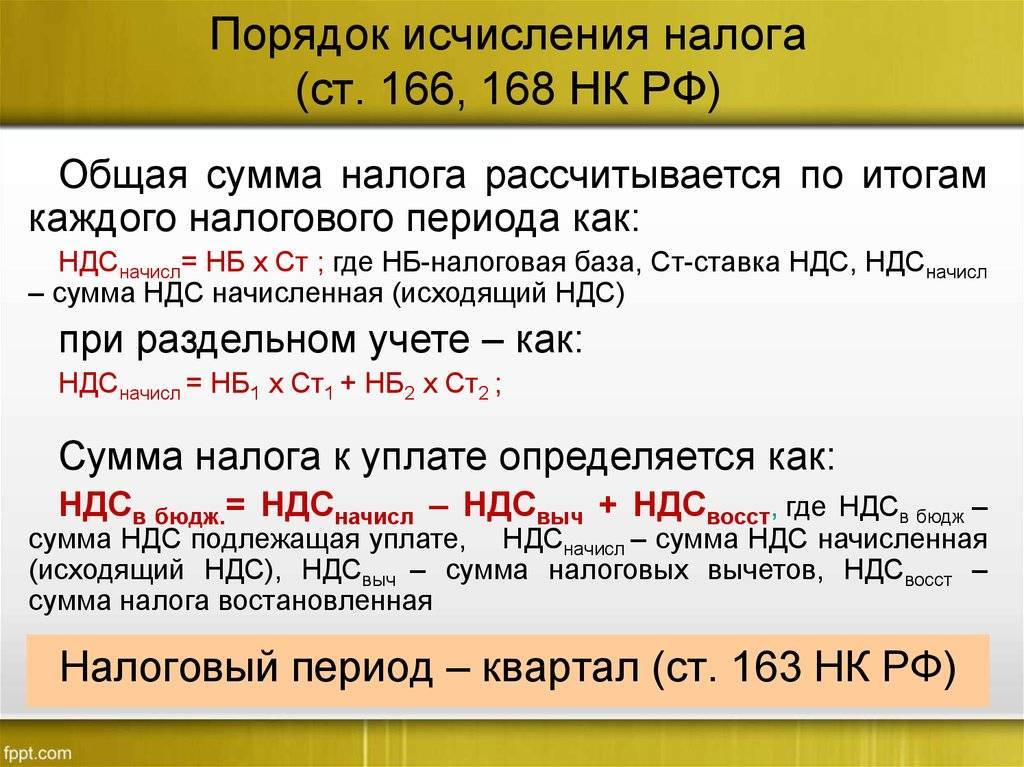

Налоговый период по НДС

Налоговый период по налогу на добавленную стоимость (НДС) равен кварталу. Длительность налогового периода не зависит от размера выручки налогоплательщика.

Уплата рассчитанного налога может производиться, либо одной суммой сразу, либо тремя равными частями. Перечислить налог в бюджет необходимо до 20 числа месяца (например, НДС за I квартал нужно перечислить: до 20 апреля, до 20 мая, до 20 июня.

Понятие налогового периода определено статьей 55 НК РФ, а срок – статьей 163 НК РФ.

Ставки налога НДС (0%, 10%, 18%)

В настоящее время налоговый кодекс (статья 164 НК РФ) предусматривает три ставки НДС:

Ставка 0% – применяется при:

- реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны

- реализации услуг по международной перевозке

- реализации некоторых других операций (п. 1 ст. 164 НК РФ).

Ставка НДС 0% означает, что вышеуказанные товары, услуги, работы освобождены от уплаты налога условно. Для получения права воспользоваться нулевой ставкой в налоговый орган необходимо предоставить определенный в п.1 ст. 164 НК РФ перечень документов.

Ставка 10% применяется при реализации:

- продовольственных товаров

- товаров для детей

- периодических печатных изданий и книжной продукции

- медицинских товаров.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

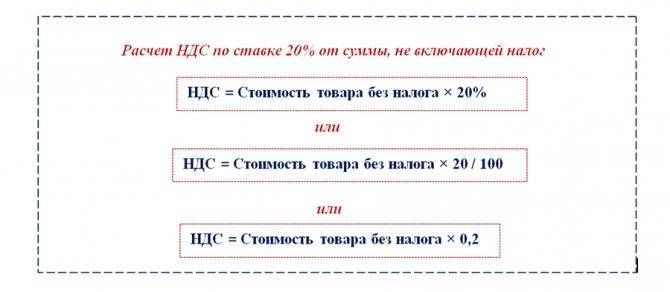

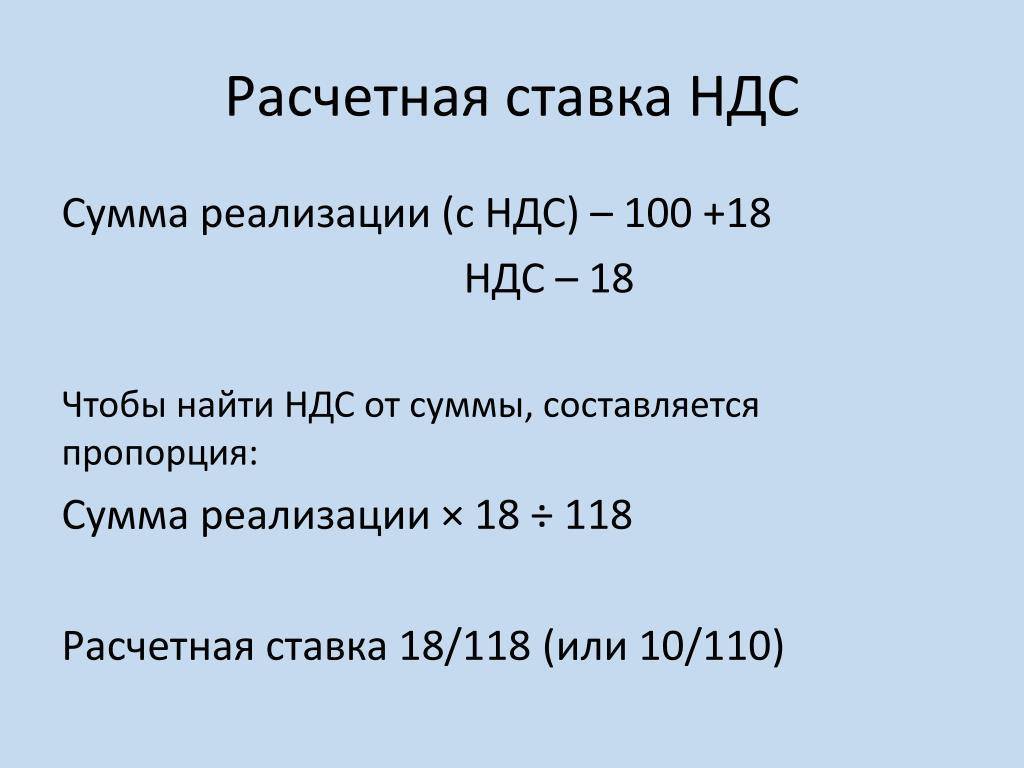

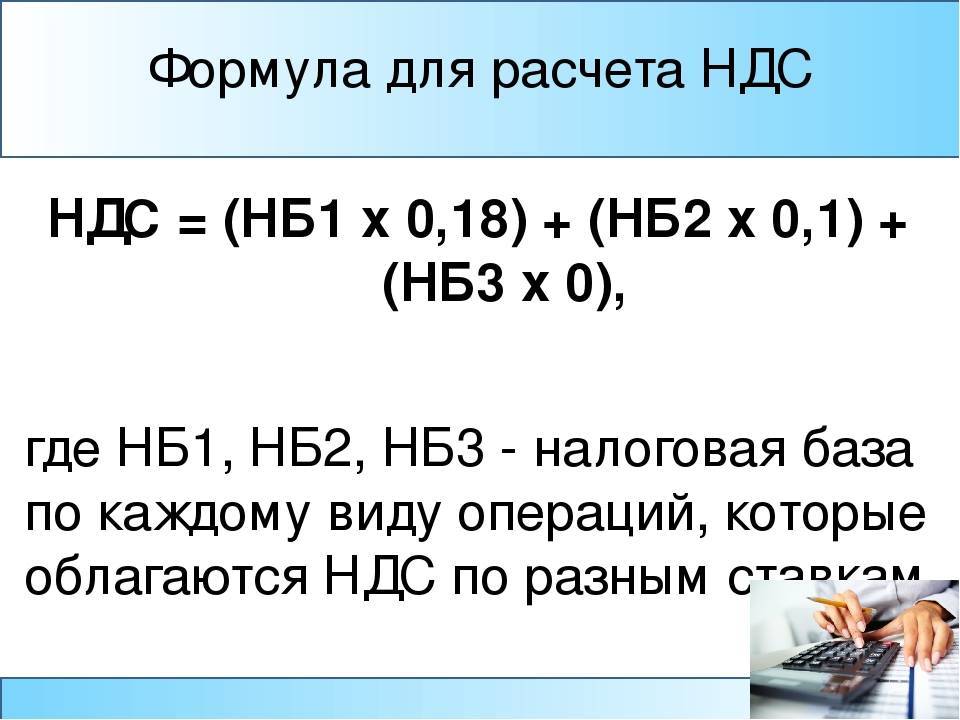

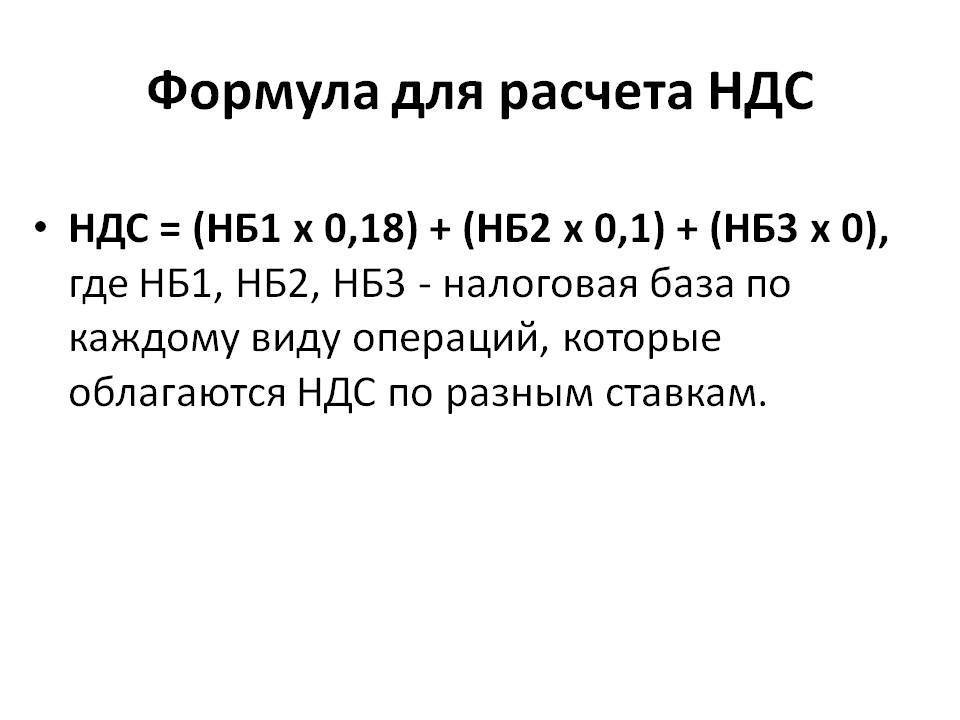

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

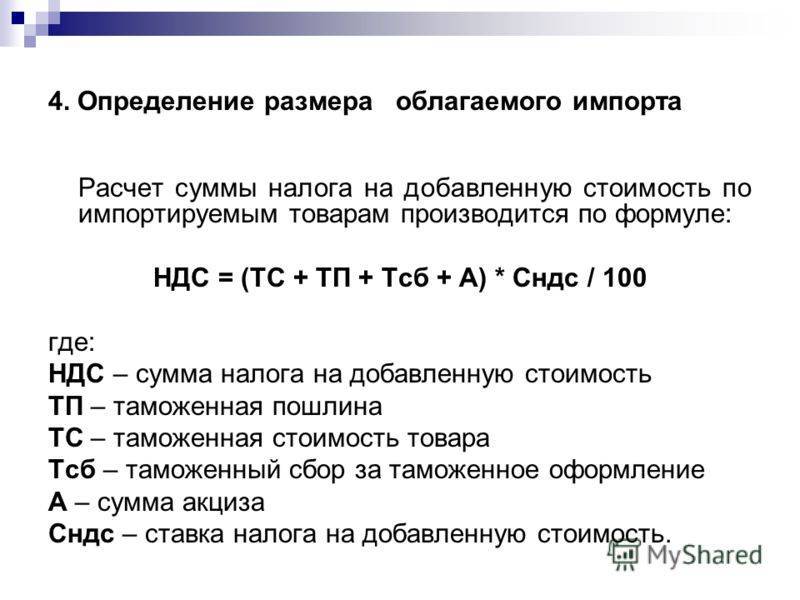

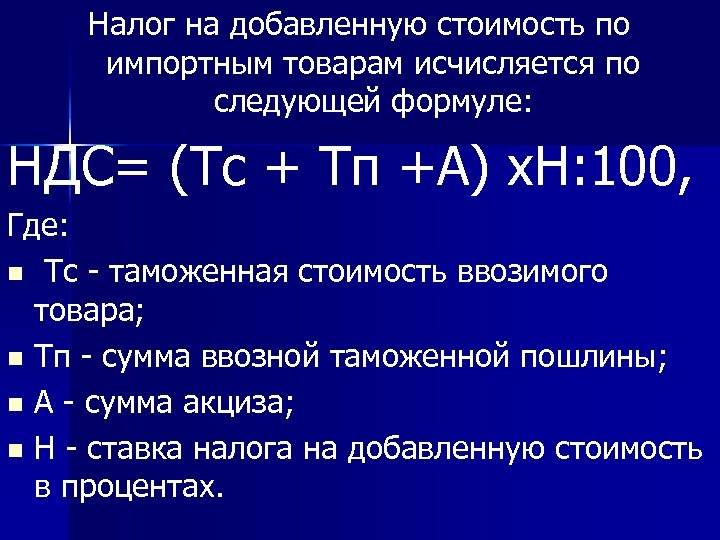

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

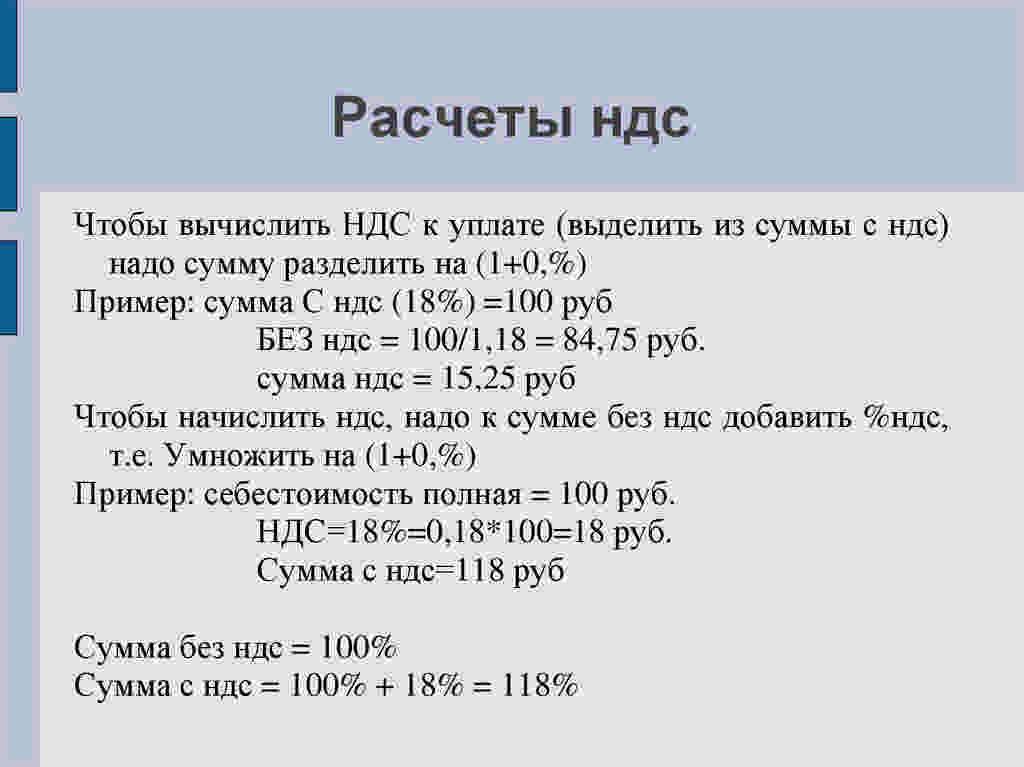

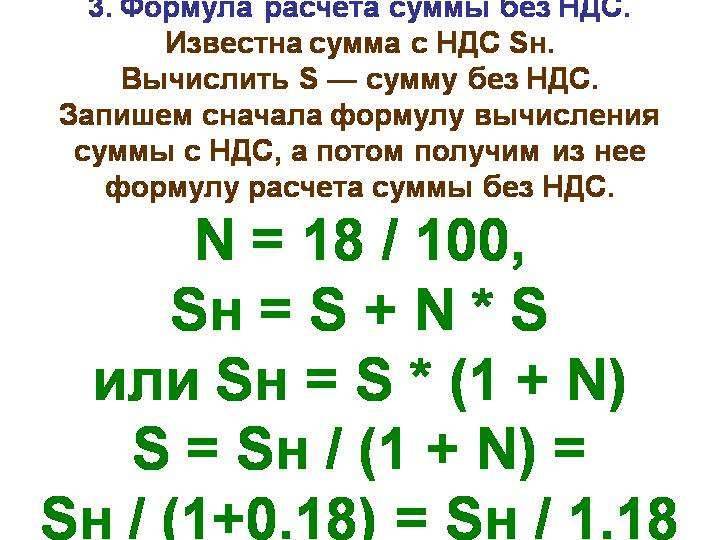

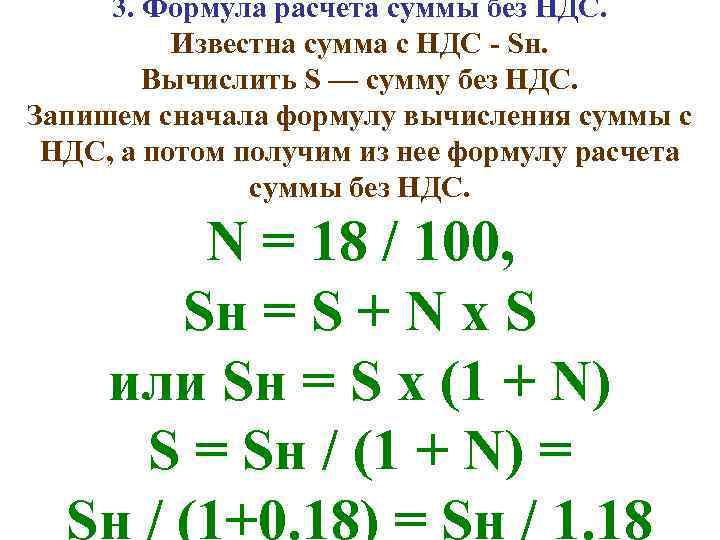

Как вычесть НДС из общей суммы

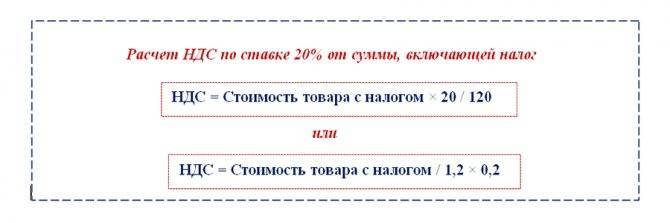

Немного сложнее выглядит обратная операция – известна полная стоимость товаров, услуг или работ, и требуется «извлечь» из нее налог. Например, бухгалтеру требуется узнать, как высчитать НДС 18%, включенного в сумму счета. Для нахождения требуемого значения следует применить такую формулу:

- НДС = Полная сумма × 18 /118 — для 18% ставки.

- НДС = Полная сумма ×10/110 — для 10% ставки.

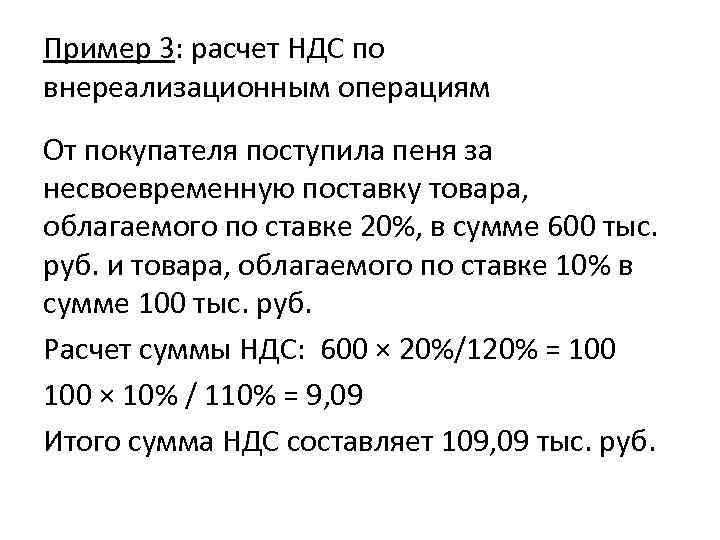

Пример 3

ООО «Параметр» получило счет на общую сумму 32 600 рублей. Товары в счете входят в общую категорию облагаются налогом по основной ставке.

Формула расчета дает:

НДС = 32600 × 18 /118 = 4972,88 рубля — именно эту сумму следует учесть в декларации при оформлении налогового вычета.

Как посчитать НДС от суммы? Примеры.

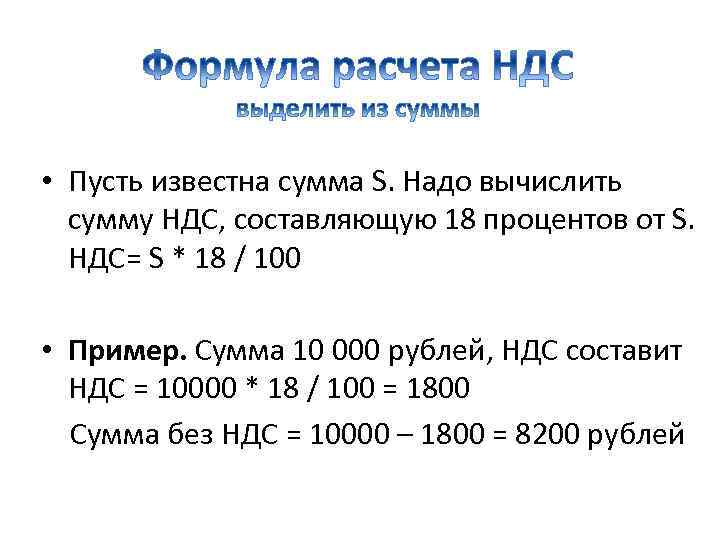

Если известны суммы налоговой базы и отпускной стоимости товара, путём простого расчёта можно выделить сумму НДС:

НДС = Sндс – S (5)

Пример.

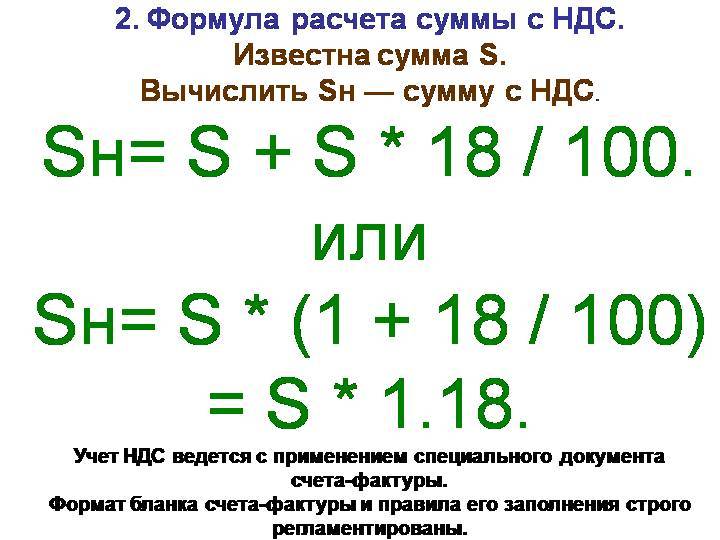

Налоговая база товара равна 1 000 рублей. Начислив НДС по формуле (1), мы получили сумму стоимости товара с учётом НДС – 1 180 рублей. Чтобы узнать сумму самого налога, производим расчёт:

1 180 – 1 000 = 180 (руб.)

Т.е. сумма НДС, начисленного налогоплательщиком общей системы на товар, стоимостью 1 000 рублей, составит 180 рублей.

Также сумму НДС можно определить другим способом. Для этого потребуется только лишь знать налоговую базу, т.е. стоимость товара до начисления налога, и процентную ставку согласно виду деятельности:

НДС = S*0,18, (6)

или

НДС = S*0,10 (7)

Обратимся к нашему примеру. Как рассчитать НДС в данном случае?

Сумма до налогообложения составляет 1 000 рублей. Процентная ставка предприятия – 18%. Считаем:

1 000*0,18 = 180 (руб.)

Как мы можем видеть, получилась та же сумма НДС, что и при использовании формулы (5), только на основе одного, а не двух показателей.

Таким образом, расчёт суммы налога на добавленную стоимость не представляет собой ничего страшного, требуется лишь внимательность и скрупулёзность, да и то на первых порах, пока это не войдёт в привычку.

Кроме того, можно воспользоваться бухгалтерским программным обеспечением, например, программой «1С:Предприятие» или «1С:Бухгалтерия». Там НДС рассчитывается автоматически при проведении счёта-фактуры, в котором указана стоимость товара или услуги.

Максим Ветохин: «Мои впечатления и отзыв о франшизе ZapX!»

«Как я открыл бизнес по франшизе Zapx и зарабатываю более 140 тыс. руб. в месяц чистыми»

Зарабатывайте от 25 000 р. до 300 000 р. В МЕСЯЦ

на продаже игровых ресурсов

в мобильной игре-бестселлере!

Помогла статья? Подписывайтесь в наши сообщества: , Фейсбуке, , Одноклассниках или Google Plus.

Будем очень благодарны, если поставите “Лайк” ниже. Спасибо!

Получайте обновления прямо на вашу почту:

Особенности порядка уплаты НДС. Срок сдачи декларации по НДС

Для всех организация определен единый отчетный период – квартал. По итогам квартала учитывается сумма НДС, которую необходимо уплатить в бюджет. На основании полученных данных заполняется декларация и отправляется в налоговую инспекцию. Оплата производится до 20-го числа месяца, следующего за отчетным кварталом. Это значит, что необходимо подавать декларацию 4 раза за год до 20 числа таких месяцев: апрель, июль, октябрь, январь. С 2015 г. срок подачи деклараций по этому виду налогов увеличивается на 5 дней, то есть подавать документы необходимо до 25 числа вышеперечисленных месяцев.

Расчетная сумма уплачивается ежемесячно. Она рассчитывается таким образом: рассчитывается показатель НДС за предыдущий квартал, эта сумма делится на три части и выплачивается в течение 3 следующих месяцев (до 25 числа).

Предположим, что за I квартал, с января по март, был рассчитан налог в размере 100 тыс. руб. Начиная с второго квартала организация должна до 25 апреля заплатить 1/3 данной суммы (33 тыс. руб.), до 25 мая еще 1/3 суммы и оставшуюся часть до 25 июня. Далее рассчитывается НДС за II квартал и выплачивается аналогично равными частями. Оплата осуществляется до 25 числа июля, августа и сентября.

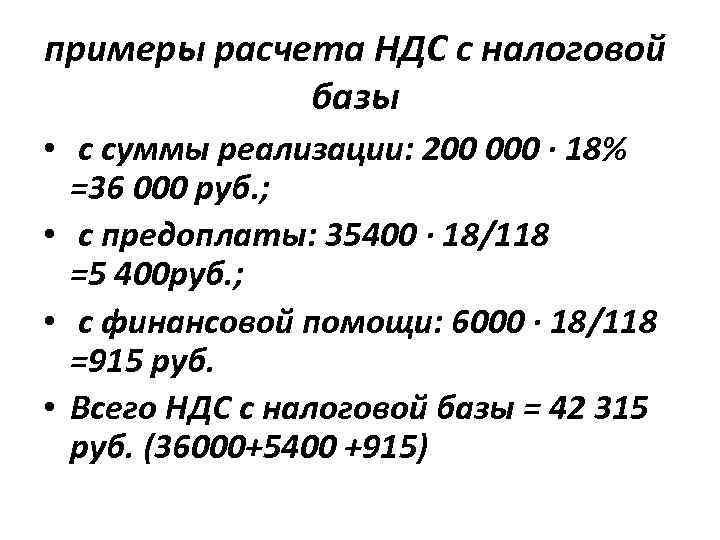

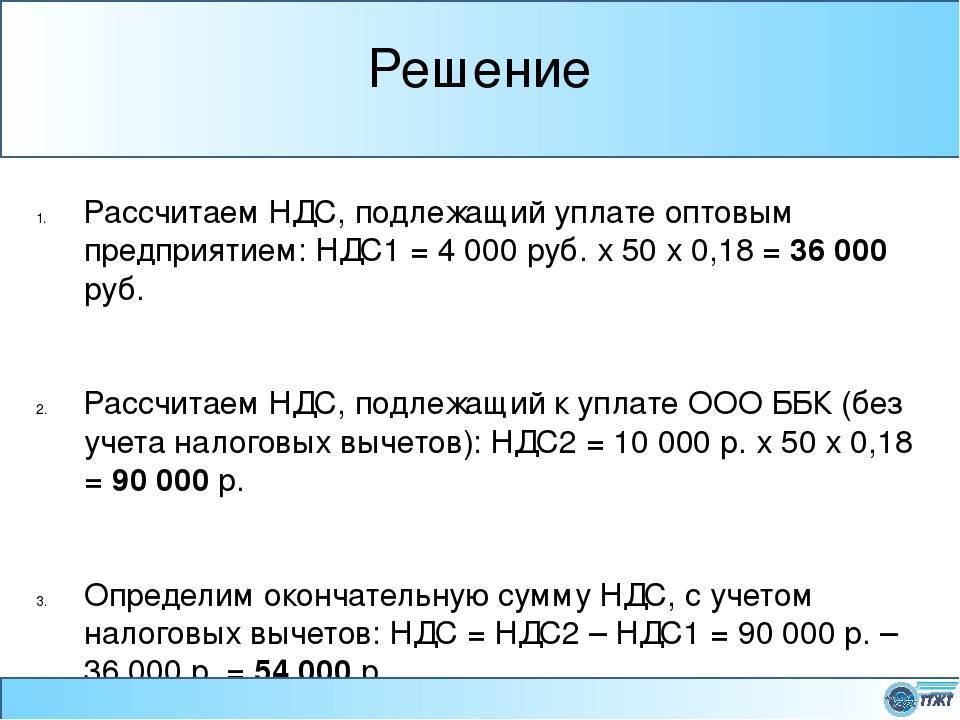

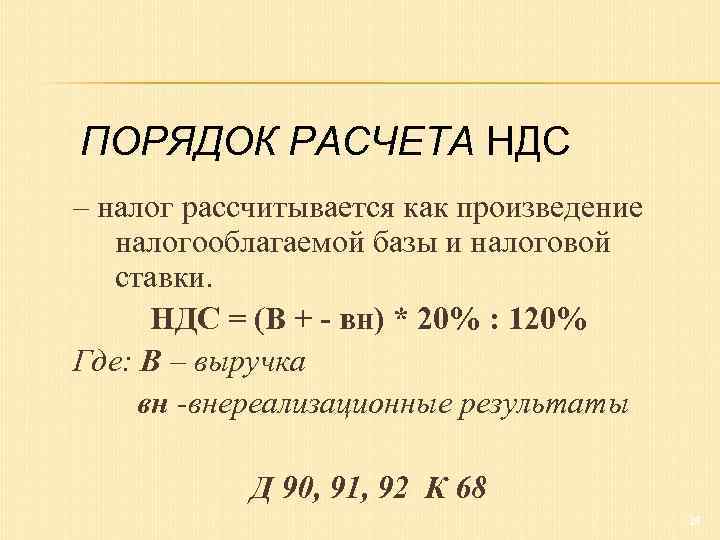

Примеры расчета НДС

Чтобы усвоить, как работает расчёт НДС по формулам, нужно разобрать несколько простейших примеров. Так, подставив в первое уравнение сумму за услугу или товар в размере 100 000 рублей, можно получить НДС равный 20 000. Именно такие деньги из стоимости всей покупки пойдут на оплату поставщиком налога на добавленную стоимость.

Другими словами, если покупатель готов заплатить лишь 100 тысяч, то по факту он получит товар всего на 83 333,33 рубля и ещё 16 666,67 отдаст в качестве НДС, включённого в счёт. Желая получить товар ровно на 100 тысяч, придётся добавить к сумме оплаты ещё 20 тысяч. Это полностью соответствует двум другим формулам, приведённым для вычисления стоимости товара вместе с НДС.

Когда при покупке товара хочется понять, какова его реальная стоимость без учёта НДС, следует обратиться к двум последним формулам. Прибегнув к ним, можно увидеть, что Х = 100 000/1,20 = 83 333,33 рублей. Это и есть сумма без НДС.

Декларация по НДС

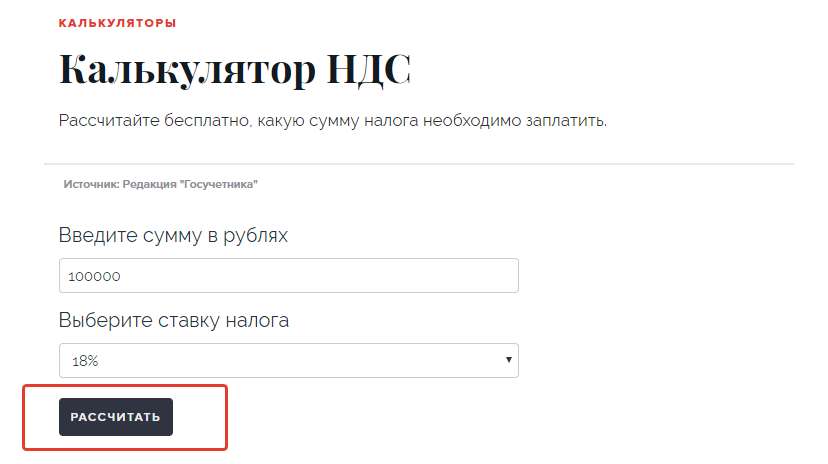

Любой гражданин страны должен знать, что такое НДС. Умение рассчитывать данный налог необходимо лишь тем, кто самостоятельно заполняет отчётные документы и передаёт их в налоговые органы. Но тем, кто не обладает таким навыком, поможет высчитать НДС 20 % от суммы онлайн-калькулятор. Займут такие вычисления считанные минуты, а сэкономленное время можно будет потратить на внимательное и аккуратное заполнение отчётности.

Что такое НДС?

НДС (налог на добавленную стоимость) – это косвенный вид налога, сумма которого выплачивается государству в виде части стоимости товаров, работ или услуг на каждом этапе производства и реализации. В результате применения такого налога конечные потребители оплачивают продавцу товаров или услуг налог со всей стоимости приобретенного продукта. В госбюджет суммы налога на добавленную стоимость начинают выплачиваться раньше конечной продажи, так как каждый, кто участвует в процессе производства этих товаров, должен оплатить государству налог со своей части — «добавленной к стоимости» (приобретая сырье, материалы, оплачивая работу подрядчиков и пр.).

На первый взгляд, НДС похож на налог с оборотов или с продажи, который добавляется продавцом к сумме реализации. Но, в отличие от прямых налогов, продавец, который купил облагаемые товары или услуги с НДС (в процессе производства своего продукта), при расчете суммы выплат в бюджет имеет право вычесть из общего налога от реализации сумму налога, оплаченного поставщику за облагаемые НДС товары, работы, услуги. Таким образом, данный налог является косвенным и полностью ложится на конечных потребителей товаров или услуг. НДС – это не новое в налогообложении, такой вид косвенного налога был введен в России с 1992 года.