В каких случаях можно получить возврат 13% на лечение?

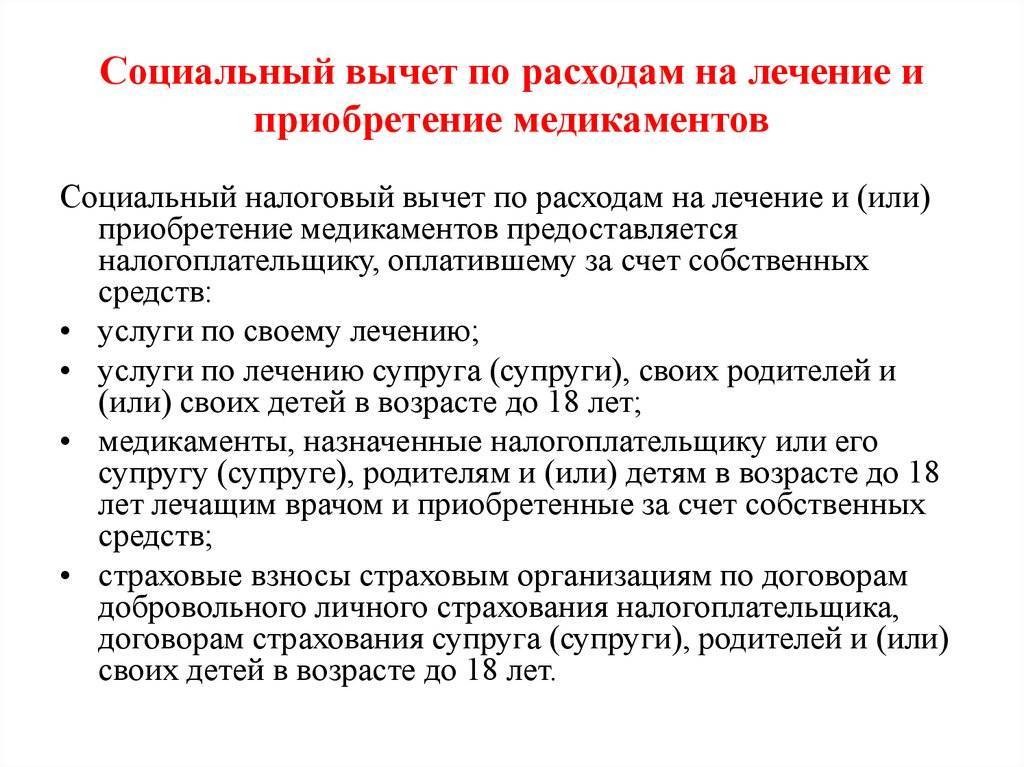

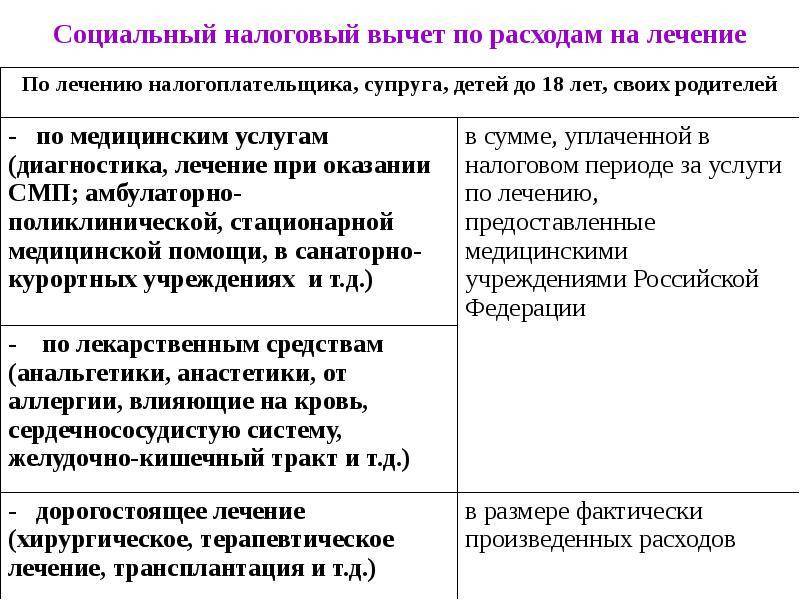

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение “2” означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

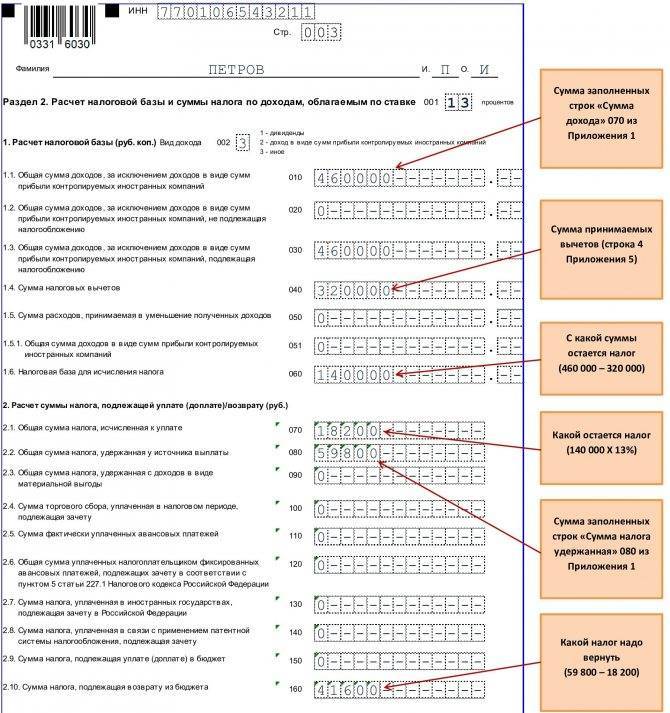

Структура формы декларации 3-НДФЛ

Форма 3-НДФЛ на возврат денег за лечение и лекарства состоит из 5 листов:

- Первая страница содержит информацию о налогоплательщике: как зовут, где и когда родился, место проживания, серия и номер паспорта, ИНН, контакты.

- «Раздел 1»: указывает сумму налога, которую нужно заплатить, и сумму к возврату из бюджета.

- В «Разделе 2» отображаются данные из налоговой базы: налоги, оплаченные заявителем, сумма к удержанию из бюджета и возврату налогоплательщику.

- В «Листе А» должны быть данные о зарплате и иных доходах заявителя.

- «Лист Е1» нужен для вычисления стандартных и социальных налоговых вычетов.

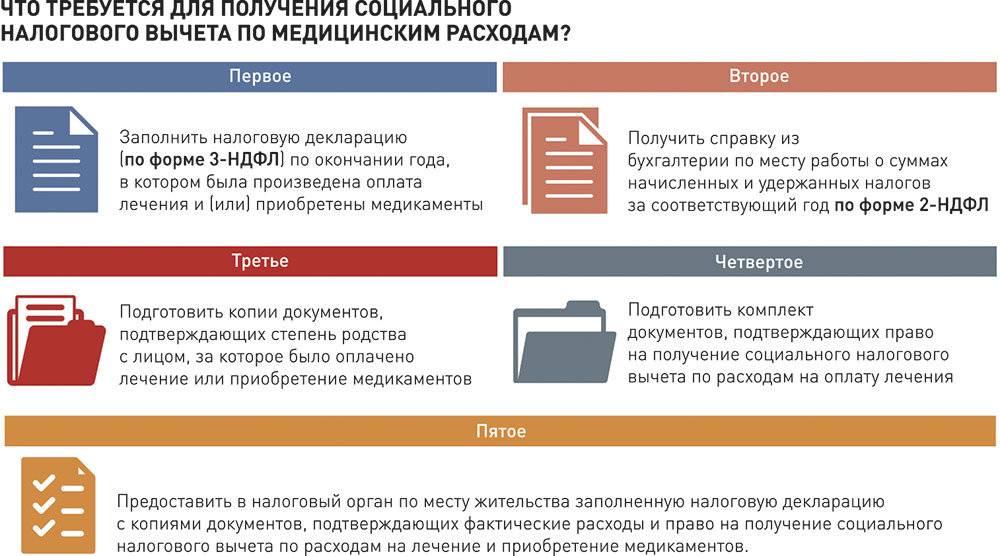

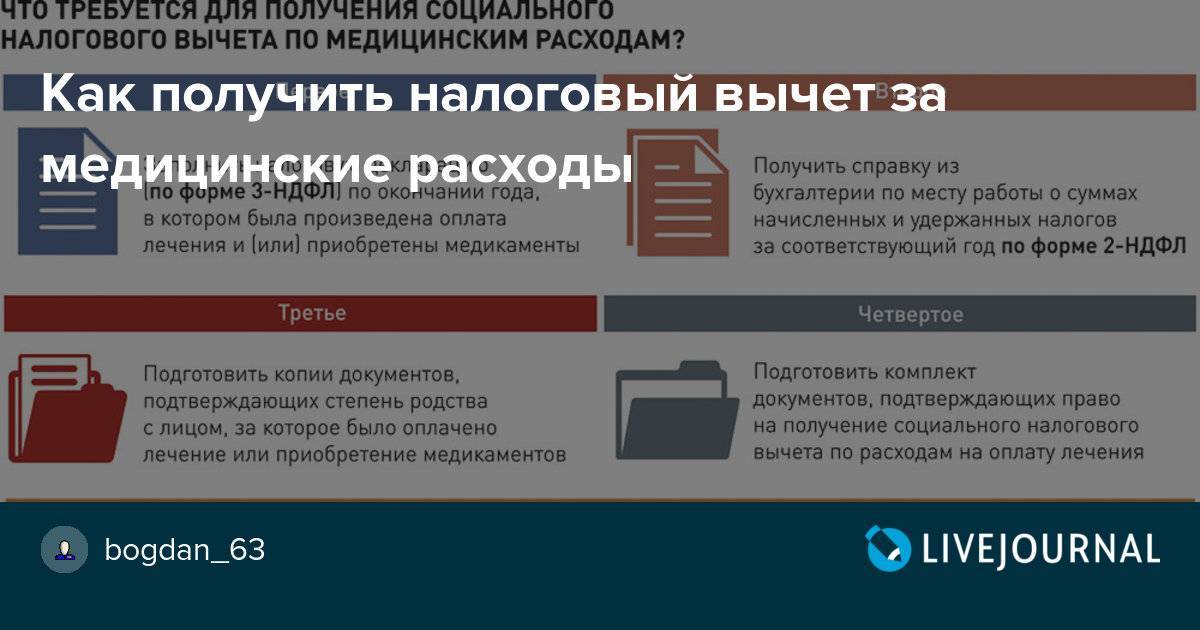

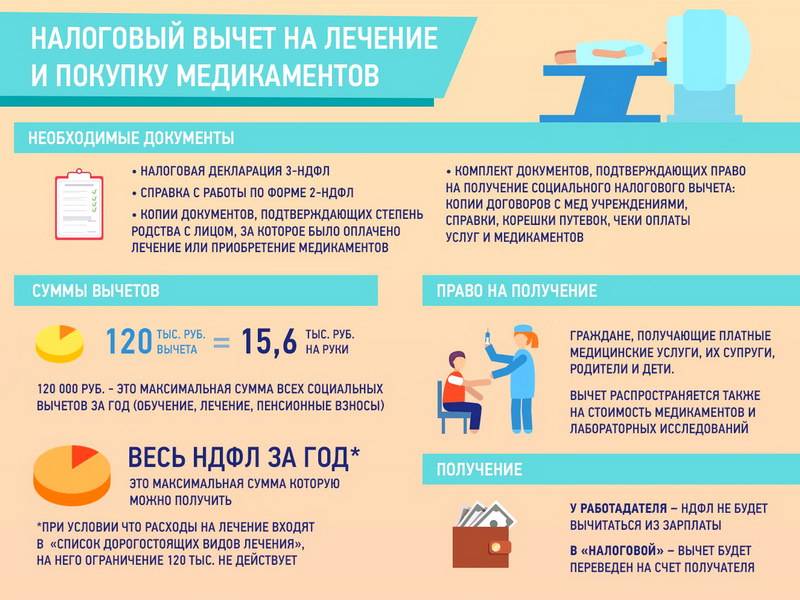

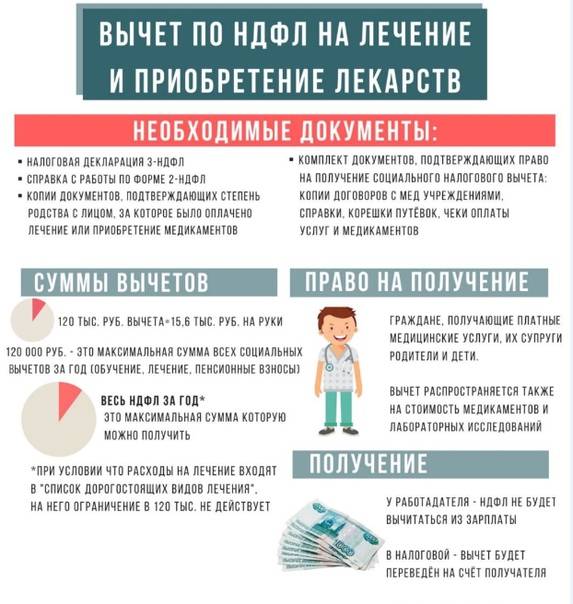

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

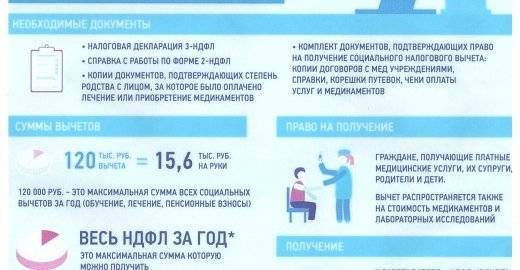

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов | Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений | Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах | Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится | Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) | Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) | |

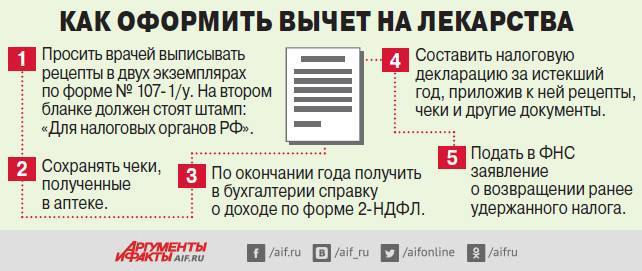

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) | |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Как получить компенсацию

Оформить компенсацию можно через ФНС или работодателя.

Получение вычета через ФНС

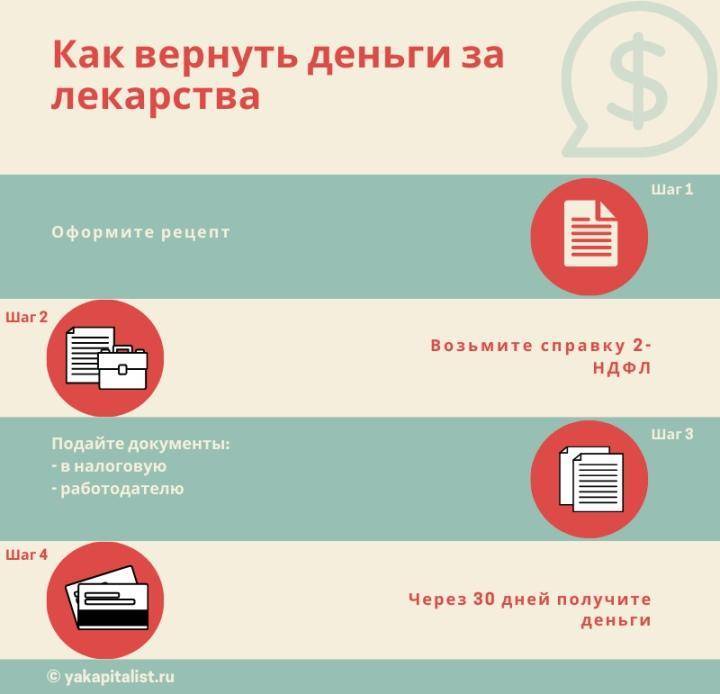

Заполните декларацию на основании справки 2-НДФЛ и отнесите её вместе с документами (перечисленными выше) в налоговую по месту жительства. Можно отправить заказным письмом или подать через . Подавать документы в ФНС нужно по окончании года, когда проходили платное лечение.

Получение вычета через работодателя

Через работодателя можно получить компенсацию в текущем году — НДФЛ в сумме положенной компенсации не будут удерживать из вашей заработной платы. Для этого необходимо предоставить работодателю уведомление, подтверждающее ваше право на вычет. Получить этот документ можно в налоговой.

Получить вычет на лечение можно в течение трёх лет с момента лечения или приобретения лекарств. То есть в 2021 году возможна компенсация за лечение, пройденное в 2020, 2019 и 2018 году. При расчёте суммы вычета учитывается доход за соответствующий налоговый период. К примеру, при оформлении выплаты за лечение в 2019 году нужно взять 2-НДФЛ за 2019 год и подготовить декларацию за этот период.

Срок выплаты обычно составляет четыре месяца: до трёх месяцев уходит на проверку декларации, один — на саму выплату.

Ещё один способ сэкономить на крупных расходах — использовать кредитную карту с длинным льготным периодом — он может превышать 110 дней. Если вы вернёте за это время деньги за лечение, которое потребовалось «здесь и сейчас», вам не придётся платить проценты.

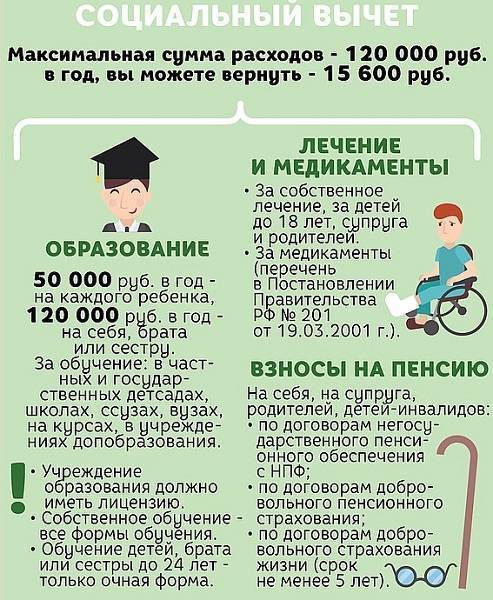

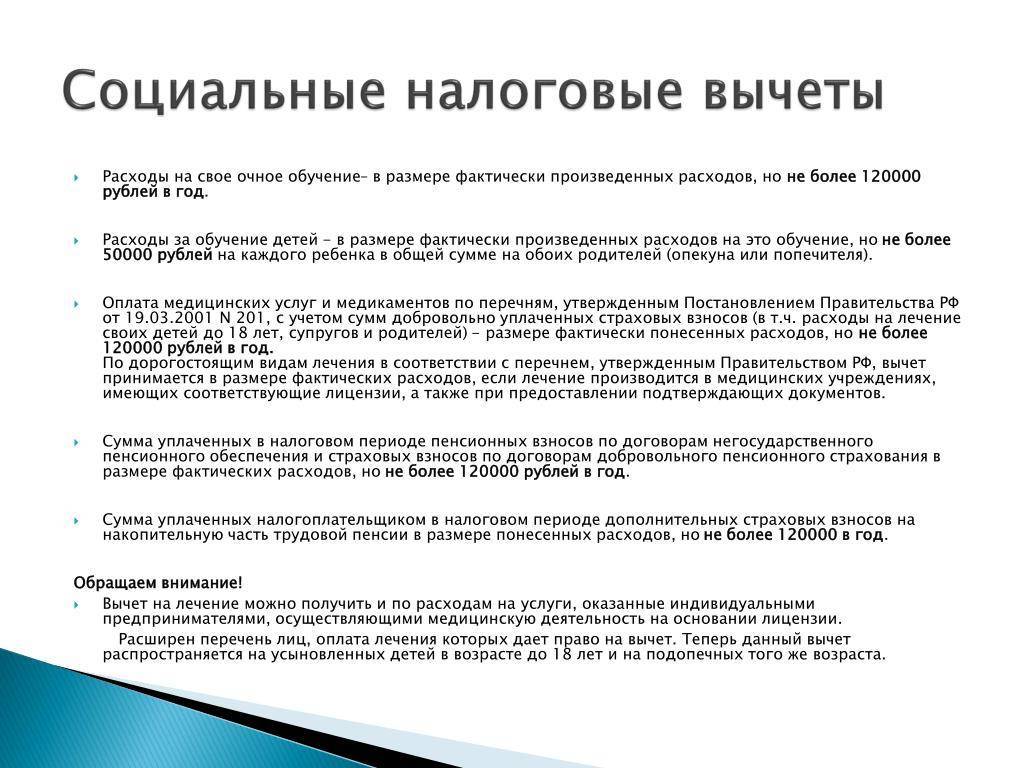

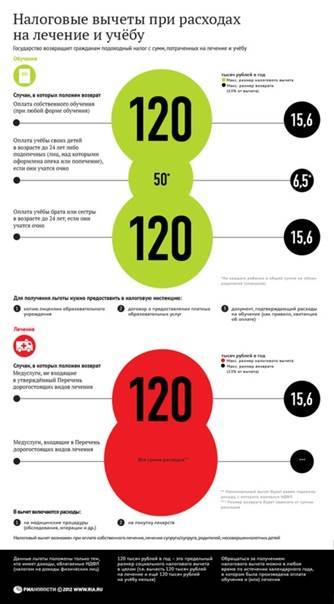

Размер социального налогового вычета

Социальный вычет составляет 120 000 рублей в год, но не больше фактически понесенных расходов. В него входят все суммы, потраченные.

- на собственное обучение в учебном заведении;

- добровольное медицинское и пенсионное страхование.

- на лечение: свое, супруга, родителей, детей до 18 лет (в том числе усыновленных, опекаемых).

Пример №1

- Общая зарплата за 2020 год — 100 000 руб., облагается налогом: 96 000 руб.

- Сумма НДФЛ, перечисленная в бюджет — 12 480 руб. (13%).

- Средства, израсходованные на лечение — 12 000 руб.

- на оплату проведенной операции — 30 000 руб.

- С учетом вычета размер налога должен составить:

- 58 000 (100 000 — 42 000) × 0,13 = 7540 руб.

- Сумма к возврату: 12 480 — 7540 = 4 940 руб.

Условия получения социального вычета

Чтобы заявление было принято, требуется выполнение следующих условий:

- в отчетном году (предыдущий налоговый период) имелись доходы, облагаемые НДФЛ;

- медицинские услуги предоставлены клиникой, обладающей лицензией на медицинскую деятельность;

- деньги потрачены на оплату лечения, включая проведение операций; покупку лекарств по рецепту, выписанному врачом.

Пример 2.

Те же исходные данные, но стоимость операции — 300 000 руб. Возврату подлежит полная уплаченная сумма НДФЛ: 12 480 руб.

Порядок обращения и необходимые документы

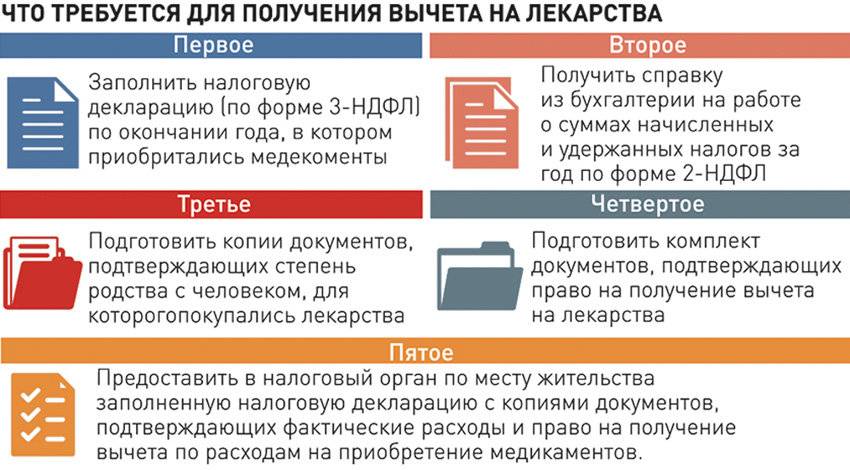

Чтобы вернуть средства, использованные на лечение, нужно действовать в следующем порядке.

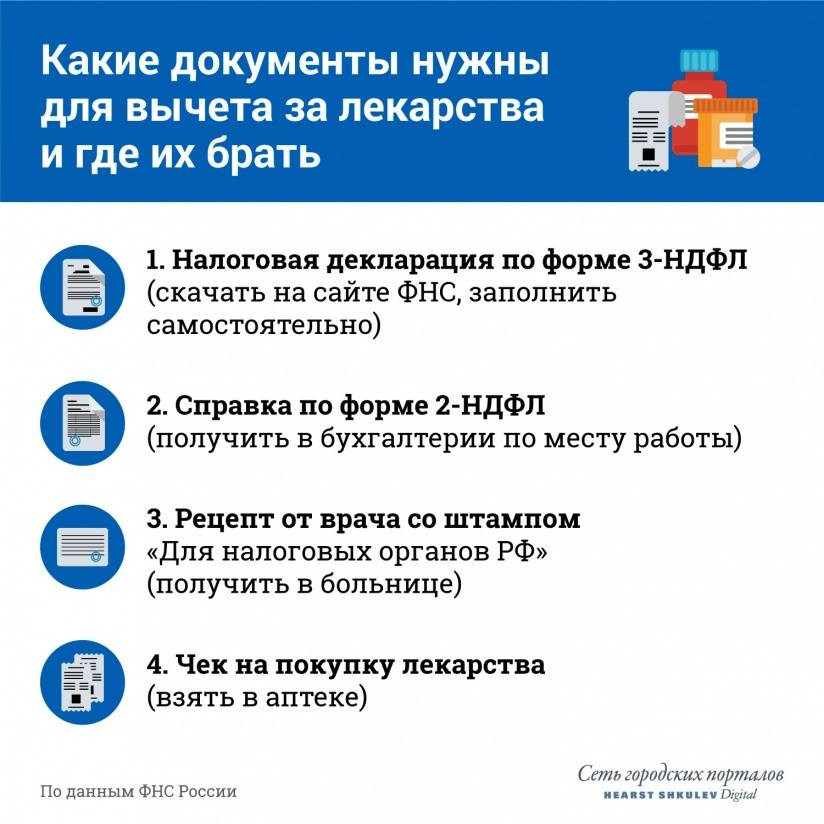

- Паспорт, заявление о возврате НДФЛ — обычно оно заполняется на месте, с указанием банковского счета, на который нужно перечислить деньги (скачать форму заявления 1);

- Копии кассовых чеков, банковских квитанций или других платежных документов на лекарственные препараты;

- Рецепты врача со специальным штампом «Для налоговой инспекции»;

- копию лицензии, договора на оказание услуг, если он заключался — их получаете в медицинском учреждении;

- Оригинал справки об оплате оказанных медицинских услуг по установленной Минздравом форме — (скачать форму справки 2);

- Документы о родственных отношениях, если вы оплачивали лечение других членов семьи: свидетельство о рождении ребенка (свое, если речь идет о родителях), о заключении брака (для супруга);

- Форму 2-НДФЛ о доходах и выплаченной сумме подоходного налога (за 2020, если обращаетесь в 2021 году) — запрашиваете в бухгалтерии своего предприятия;

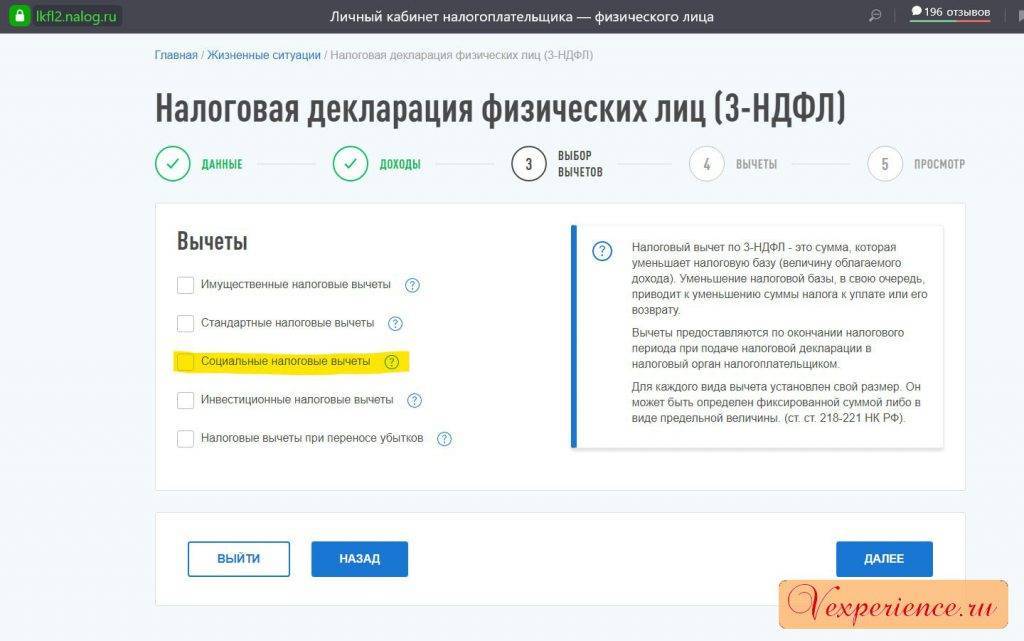

- Декларацию 3-НДФЛ — ее заполнение займет не больше 10 минут, если воспользоваться специальной программой, которую можно скачать на сайте ФНС, в разделе «Программные средства» (рис. 1). Все нужные сведения есть в бухгалтерской форме 2-НДФЛ. После заполнения ее нужно распечатать в 2-х экземплярах: один сдается, другой с пометкой о приеме — остается у вас.

Рисунок 1. Программа для заполнения и печати налоговой декларации для физических лиц.

2. Сдайте пакет в инспекцию своего района.

Обратиться можно по окончании налогового периода, например, за операцию, сделанную в 2020 году — в текущем году. Для этого используются 3 способа:

- Личное обращение — предоставляете оригиналы документов и копии; кстати, очереди в ФНС сейчас практически отсутствуют, ведется электронная запись. Можно сделать это через МФЦ (Многофункциональный центр предоставления госуслуг, сейчас они открыты во многих городах).

- Почтовое отправление заказным письмом с уведомлением и описью вложения. Дата на штемпеле будет считаться датой приема заявления.

- Через доверенное лицо — на представителя потребуется оформить нотариальную доверенность. Стоит она дорого, и присутствие доверителя необходимо при оформлении.

- Обращение по Интернету. Заявитель заполняет заявление прямо на сайте ФНС, в своем Личном кабинете. К нему прикрепляются заранее сканированные документы, и вся посылка подписывается электронно-цифровой подписью.

Открыть Личный кабинет, получить логин и пароль от него можно в любом отделении ФНС или в МФЦ. Если у вас есть учетная запись на Портале Госуслуг, то с ее помощью также можно войти в кабинет — при условии, что вы подтверждали свою учетную запись лично.

3. Дождитесь перечисления денег на счет.

Документы проверяются в течение 3-х месяцев. После этого высылается уведомление об отказе в предоставлении вычета с указанием причины, либо принимается положительное решение. В таком случае деньги поступают на счет не позднее, чем через 30 дней после его вынесения.

Считаем суммы

Закон разрешает производить вычеты по подоходному налогу в размере максимум 13%: то есть больше, чем был выплачен НДФЛ, вернуть не получится. Самой большой суммой возврата может быть 13% потраченных средств.

Еще одно ограничение связано с установленным максимумом налоговых возвратов – 120 тыс. руб. Поэтому вернуть получится не более 15 600 руб. (13% от максимально разрешенной суммы).

Это касается суммарно всех вычетов, а не только на компенсации затрат лечение. Процент НДФЛ от максимальных 120 000 руб. включает в себя сумму всех положенных социальных вычетов (на учебу, взносы в пенсионный фонд и, соответственно, лечение).

Для дорогих медуслуг ограничений нет

Существует дополнительный перечень дорогостоящих услуг медицинского характера, которые компенсируются без лимита. То есть по ним можно добиться 13%-го вычета с их полной стоимости, кроме остальных вычетов, помимо лечения.

НАПРИМЕР. Работник предприятия Клименко В.О. с окладом 40 тыс. руб. в мес. оплатил лечение зубов для своей жены на 150 000 руб., а ему самому была сделана операция, стоящая 300 000 руб. Рассчитаем положенный ему налоговый вычет по НДФЛ.

Доход Клименко В.О. за год составил 40 000 х 12 = 480 000 руб. Налог с этой суммы составит 13% – 62 400 руб.

Лечение зубов не входит в список дорогостоящих медицинских мероприятий, поэтому самый большой вычет по нему может составить от суммы 120 тыс. руб. (к возврату 13%, то есть 15 600 руб.). Операция входит в этот перечень, поэтому будет компенсирована в полном объеме, то есть в размере 13% от уплаченной суммы: 300 000 х 0.13 = 39 000 руб.

Сумма, назначенная к возврату, составляет 15 600 + 39 000 = 54 600. Так как сумма НДФЛ, заплаченная Клименко В.О., составила большую цифру (62 400 руб.), то весь вычет он сможет произвести единовременно.

Как подать декларацию в ФНС

Декларацию 3-НДФЛ и другие документы для получения вычета можно подать в налоговую инспекцию лично или дистанционно – через личный кабинет на сайте Федеральной налоговой службы (ФНС) или мобильное приложение «Налоги ФЛ» (для IOS и Android).

Только в 2019 году через личные кабинеты налогоплательщики подали более 2 миллионов деклараций 3-НДФЛ, а в 2020 году таких деклараций насчитывается уже более 1,7 миллионов, хотя декларационная кампания ещё далека от завершения.

Получить доступ к личному кабинету налогоплательщика можно несколькими способами. Во-первых, вы можете получить регистрационную карту с логином и паролем для доступа в личный кабинет в любом отделении налоговой инспекции. Во-вторых, если у вас уже есть квалифицированная электронная подпись, вы можете войти в кабинет через нее (для этого на компьютере должно быть установлено специальное программное обеспечение для работы с электронной подписью). В-третьих, войти в кабинет налогоплательщика можно через учетную запись на сайте «Госуслуги», но эта опция доступна только в том случае, если вы подтвердили свою личность на сайте госуслуг (то есть статус учетной записи должен быть «Подтвержденная»).

Но мало иметь доступ к Личному кабинету налогоплательщика, для отправки декларации в налоговую понадобится электронная подпись. Однако если у вас есть доступ к кабинету, получить электронную подпись можно через него. В Личном кабинете налогоплательщика есть возможность создать сертификат усиленной неквалифицированной подписи, используя который, можно подать декларацию и подписать заявление на налоговый вычет.

В отличие от усиленной квалифицированной подписи, которую выдают специальные удостоверяющие центры, усиленная неквалифицированная подпись выдается удостоверяющим центром ФНС России и подходит только для взаимодействия с ФНС. Если у вас уже есть усиленная квалифицированная электронная подпись, оформленная в одном из удостоверяющих центров, ее также можно использовать для взаимодействия с ФНС, зарегистрировав в личном кабинете налогоплательщика.

Самостоятельно заполнить декларацию 3-НДФЛ через сайт ФНС не так сложно, как может показаться сначала: в Личном кабинете налогоплательщика реализован достаточно дружелюбный интерфейс, через который подача декларации доступна тем, кто не имеет специальных знаний в бухгалтерском учете. Однако если вы совсем не хотите тратить время на декларацию, вы можете обратиться за помощью в ее заполнении к одному из специальных сервисов по возврату налогов. Например, воспользоваться услугами «Европейской юридической службы» – партнера банка «Восточный». Как устроена работа этого сервиса мы ранее .

Процедура оформления вычета

- Нужно собрать необходимый пакет документов и подать их в ИНФС.

- Налоговый орган осуществляет рассмотрение и проверку документов (закон отводит на это до 3 месяцев).

- После окончания проверки в течение декады налогоплательщик получает уведомление об итогах процедуры.

- В случае положительного решения заявитель получит денежный перевод в течение 1 месяца.

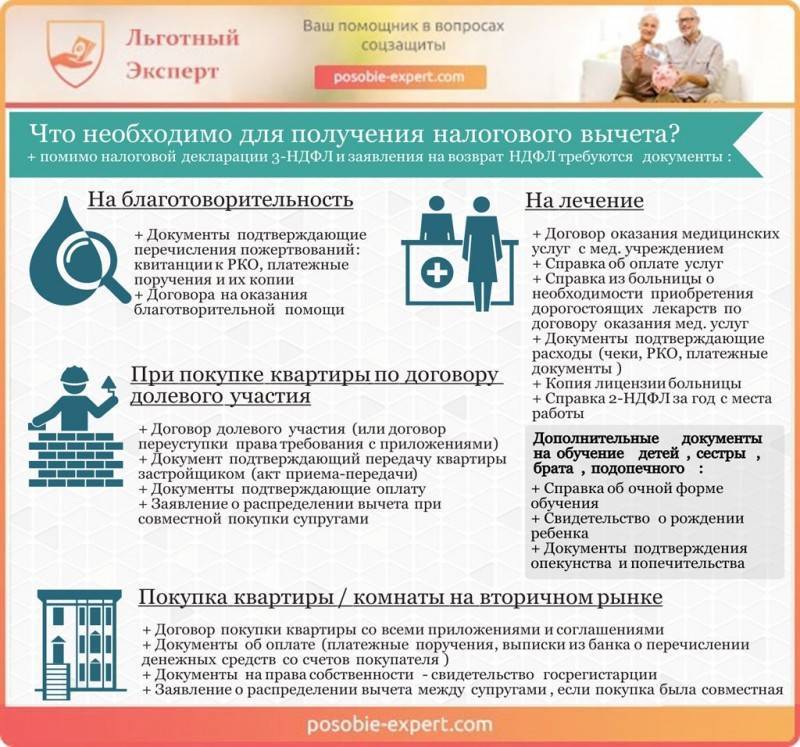

Пакет документов для налогового вычета за лечение

Если подаются копии документов, рекомендуется иметь при себе подлинники, чтобы работники налоговой могли их заверить. Необходимы следующие бумаги, оформленные в соответствии с требованиями:

- 3-НДФЛ-декларация;

- справка из бухгалтерии о фактическом годовом доходе (форма 2-НДФЛ);

- удостоверение личности (оригинал и копия паспорта);

- заявление с просьбой произвести вычет, в котором указаны реквизиты для зачисления средств;

- справка из медучреждения (санатория) об оплате лечения;

- лицензия медучреждения или санатория, где проводилось лечение;

- платежные документы, подтверждающие оплату услуг или лекарств (чеки, бланки строгой отчетности).

К СВЕДЕНИЮ! В список необходимых документов входит еще договор на оказание медицинских услуг, заключенный налогоплательщиком или его близким родственником с медучреждением. Но, если его на руках нет, при наличии всех остальных документов отказ в вычете будет неправомерным – в письме Минфина № 03-04-05/10-1239 от 01.11.2912 г. разъясняется, что его наличие не обязательно.

Получение вычета пошагово

- Соберите все документы, подтверждающие покупку медикаментов, приемы специалистов и проведения медицинских манипуляций: чеки, рецептурные бланки, договоры, справки из больницы.

- Заполните декларацию 3-НДФЛ. Форму можно найти на сайте налоговой инспекции или в любом региональном отделении.

- Возьмите справку с работы 2-НДФЛ. Справка готовится в течение 3 рабочих дней, но будьте готовы к превышению сроков. Займитесь этим вопросом заранее.

- Отнесите пакет документов в налоговую или отправьте их онлайн, предварительно сделав копии на цветном принтере.

- Дождитесь одобрения декларации (не более 3 месяцев).

- После положительного ответа нужно оформить заявление на возврат денег.

- Деньги придут в течение 30 дней.

Соберите все платежные документы и договоры на оказание медицинских услуг

Все документы, подтверждающие оплату, вам должны выдать в кассе больницы или регистратуре. Если вы оплачиваете услуги по ДМС, документы выдадут в бухгалтерии или в договорном отделе. Не выбрасывайте платежные документы: лучше скрепите их степлером или скрепкой.

Для удобства присоедините каждый чек к соответствующему ему договору, чтобы налоговому органу было проще найти подтверждение оплаты.

Оформите в больнице справку

Одних чеков и договора из больницы недостаточно для ИФНС. Соберите все платежные документы и оформите справку для налоговой инспекции в регистратуре больницы. Не забудьте ИНН и паспорт. Убедитесь, что вместе с договором прикреплена копия лицензии медицинского учреждения.

ВАЖНО! Если вы занимаетесь оформлением вычета за лечение члена семьи, к пакету документов добавьте свидетельство о браке или свидетельство о рождении. Справка при этом должна быть на ваше имя (получателя вычета)

В некоторых клиниках вся платежная информация лежит в базе, поэтому для формирования справки они могут не требовать чеки. Однако лучше получить все платежные документы на руки, иначе больница может не включить их в сумму справки.

Срок изготовления такой справки максимум неделя, зависит от числа посетителей клиники. Справку на корректность можно проверить по инструкции Минздрава. Если копия лицензии не была прикреплена к договору, ее должны выдать по окончании готовности справки.

Проверьте срок действия лицензии – из-за просрочки налоговая вам ничего не вернет.

Подготовьте документы для подачи декларации онлайн

Какие нужно сделать копии документов:

- справку из клиники для налоговой (в ней должны быть указаны все суммы чеков);

- договор на оказание медицинских услуг;

- в случае вычета за члена семьи: копию свидетельства о браке или о рождении.

Из оригиналов документов положите справку 2-НДФЛ с работы.

Для отправки пакета документов на сайт налоговой все справки и договоры сформируйте в один PDF-файл. Убедитесь, что размер файла не превышает 2 МБ.