Планирование и управление бюджетом семьи

После того, как вы в течение месяца, двух или трёх, вы фиксировали свои расходы, пришло время начать планировать и более осознанно вести свой семейный бюджет.

Результатом вашего планирования должен получиться бездефицитный бюджет. То есть ваши доходы полностью покрывают ваши расходы. В идеале, ещё и остаются свободные деньги, которые вы можете направить в инвестиционную часть бюджета.

Есть три принципа, которые позволят правильно планировать и вести домашнюю бухгалтерию, а также способствуют ускорению достижения финансовой независимости.

- Ваши доходы должны быть всегда больше, чем расходы.

- Рост доходов должен быть выше, чем рост расходов.

- Сэкономленные деньги должны направляться в фонд инвестирования.

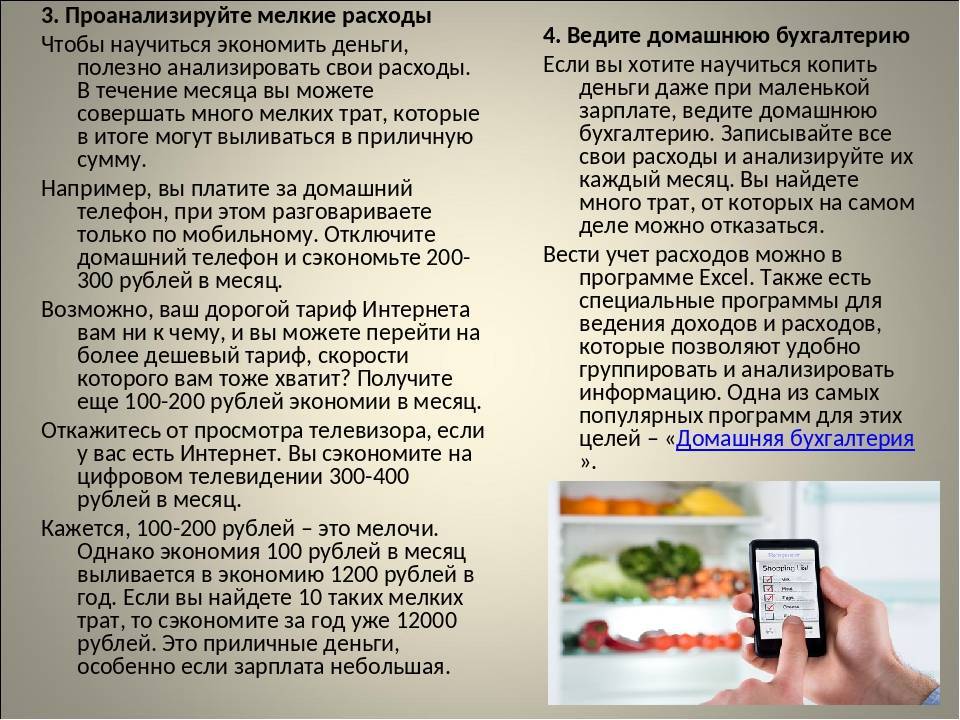

Первым делом, вам нужно определить точный размер каждой расходной статьи вашего бюджета. И в течение месяца ни в коем случае не выходить за его пределы. Если надо — экономьте! Это прекрасная возможность развить в себе это качество богатых людей.

Зафиксируйте размер расходных статей на год, и в течение этого года не повышайте их размер без острой необходимости. По крайней мере, приложите все усилия для этого. Раз в квартал проводите анализ своих расходов и соответствующих статей.

При работе с доходной частью бюджета, нужно основной упор делать на увеличение резидуальной ее части, а не на увеличение зарплаты. Так как, при концентрации усилий на увеличение доли зарплаты в доходной части, и в случае потери работы, доходная часть просядет существенней, чем если бы вы увеличивали резидуальную часть. Ведь она не зависит от того, ходите ли вы на работу или нет. Стремитесь к тому, чтобы эта часть полностью покрывала ваши ежемесячные расходы.

Так для более детального анализа трат, подойдут специализированные приложения. Например, Геткоин или Едадил. Наиболее интересный функционал данных приложений — это загрузка чеков и их последующий анализ по типу покупок.

К примеру, после покупок в продуктовых магазинах, вы загружаете все чеки в приложение. И так делаете в течении месяца. Проанализировав полученную информацию, вы сможете понять на какие товары и сколько потратили, а после принять обоснованное решение об оптимизации расходов.

Может оказаться, что вы тратите много денег на сладкое. Может стоит пересмотреть эти расходы? Ведь снижение потребления сахара положительно скажется на вашем здоровье и здоровье ваших близких.

Одним из решений по упрощению учёта своих ежедневных расходов будет переход на использование банковских карт. Так как все банки имеют собственные приложения, которые кроме хранения истории ваших расходов, предоставляют аналитическую информацию расходов по категориям. И это абсолютно бесплатно.

Более подробно о том, как пользоваться кредитными картами читайте в статье (ссылка откроется в новом окне).

Мой опыт

Проанализировав затраты семьи за три месяца, я с легкостью определила, на чем мне нужно экономить семейный бюджет. В первую очередь, это питание. Из-за нехватки времени я часто забегала после работы в магазин, расположенный близко к дому, где цены были значительно выше, чем в гипермаркете или на рынке.

Помимо этого, мы довольно часто выезжали за город и покупали продукты в магазинах в области, где цены также существенно завышены.

Далее, я обнаружила, что немалые деньги уходят на развлечения. Посещение торгово-развлекательных комплексов ежемесячно «съедало» примерно 5000 руб. семейного бюджета.

Значительная сумма уходила и на оплату связи. Все дело в том, что мой сын, когда учился в школе, отправлял смс на короткие номера для участия в различных голосованиях. Узнав об этом, я отключила эту возможность.

Таким образом, удалось сэкономить 14700 руб. семейного бюджета, в т.ч.:

- питание – 12000 руб.;

- развлечения – 2000 руб.;

- связь – 400 руб.;

- коммунальные услуги – 300 руб.

5 способов сократить расходы, чтобы сэкономить семейный бюджет

Для большинства активных молодых людей, любящих отдых и вечеринки, планирование доходов и расходов – довольно скучное занятие. Обычно они живут то в режиме безудержной траты денег, то в жесткой экономии. Но приходит время, когда семейная пара начинает задумываться о своем бюджете, независимо от уровня доходов. Лучше научиться избегать пустых трат, ведь деньги зарабатываются собственным трудом.

Кто должен планировать семейный бюджет в семье?

Принимать важные решения по поводу экономии семейного бюджета лучше вместе − это позволяет сохранить психологический комфорт в семье. Женщинам проще дается подсчет финансов, однако они склонны к импульсивным тратам денег. Из этого следует, что распределением семейного бюджета может заниматься жена, а покупку необходимых товаров лучше доверить мужчине.

Останавливайтесь, пока всё не скупили.

Не стоит скупать огромное количество ненужных вещей, это необходимо только корпорациям, производящим товары. Чтобы сэкономить семейный бюджет, следует просто отказаться от необдуманных покупок. Хотите новые джинсы, сапоги или вечернее платье? Лучше отложить покупку на несколько дней. За это время необходимо проверить свой гардероб. Вероятнее всего, в вашем шкафу уже имеются похожие сапожки, а наряд на выход вообще лучше взять в аренду. Научитесь контролировать свои расходы и расставлять приоритеты в пользу долгосрочных целей.

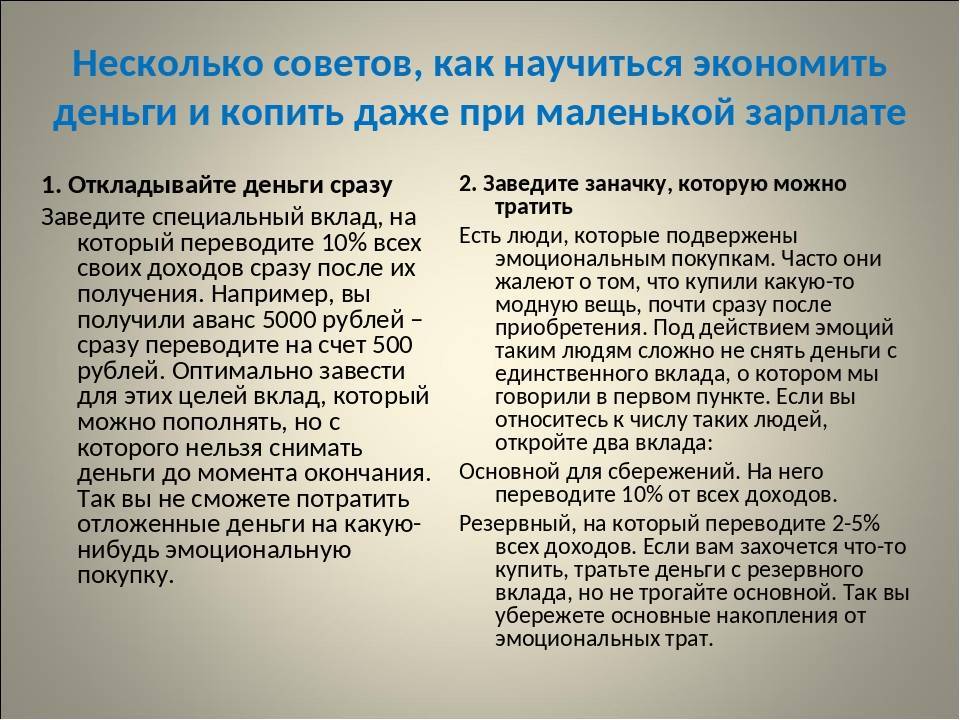

Не покупайте вещи, которые можно получить даром.

Не стоит платить деньги за то, что можно взять бесплатно. Почитать новый выпуск любимого журнала можно в Интернете. Не покупайте все книги, которые хотите прочитать, возможно, некоторые из них получится взять на время у ваших друзей. Необязательно посещать премьеры новых фильмов, через пару недель после выхода они появляются в Сети. Рациональное ведение семейного бюджета подразумевает разумное отношение к расходам. Многие люди отдают даром ненужные им вещи или продают за символическую плату, следите за подобными акциями и сможете сэкономить ваши финансы.

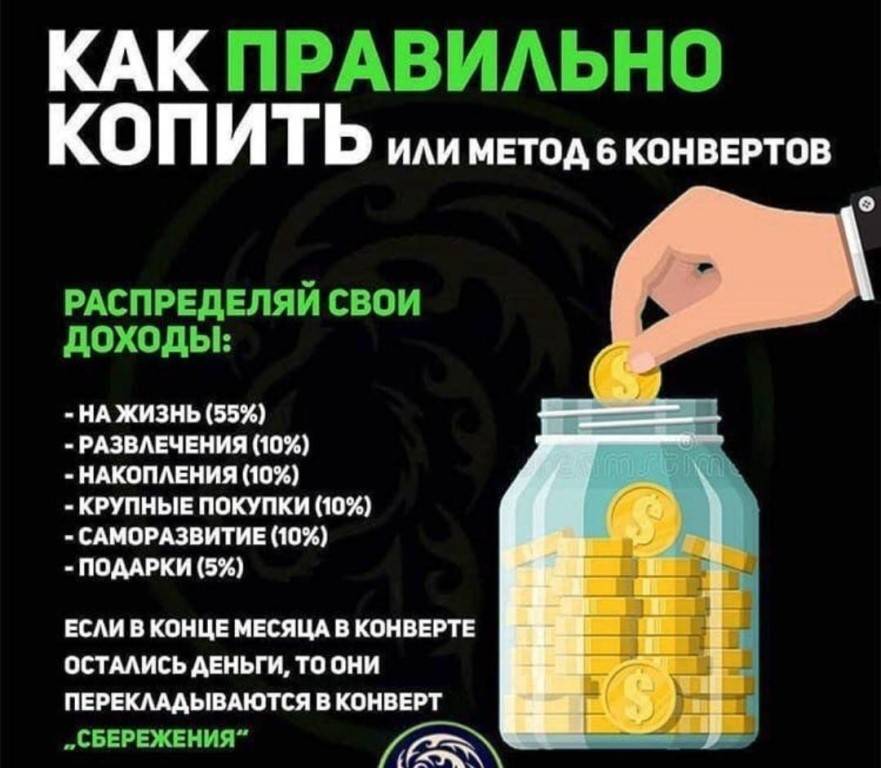

Копейка к копейке — вышел алтын.

Возьмите за правило откладывать каждый месяц определенную сумму (например, 10 % от дохода) и не тратить эти средства без крайней необходимости. Вы обретете психологический комфорт, зная, что у вас имеются свободные деньги. Со временем вы привыкнете тратить семейный бюджет на вещи, которые действительно вам нужны, научитесь выгодно вкладывать свои денежные средства, ставить определенные цели и достигать их.

Правильное ведение семейного бюджета включает не только подсчеты своих расходов, но и рациональное использование свободных финансов. Лежать без дела денежные средства не должны, открывайте пополняемые вклады в надежных банках и получайте проценты каждый месяц.

Инвестирование в ценные бумаги.

Помните, что это способ достаточно рискованный, даже опытные люди не дают гарантии в получении желаемых результатов. Когда у вас накопится крупная сумма, можно вложить ее в покупку чего-то ценного. Приобретение недвижимости обеспечит вас в дальнейшем дополнительным источником дохода. От ее аренды можно регулярно получать прибыль в течение многих лет.

Будьте бдительны, не вкладывайте сбережения в проекты аферистов, обещающих огромную прибыль, чтобы не финансировать «строителей пирамид». Свои денежные средства можно дать в долг друзьям или знакомым под небольшой процент – это будет выгодно обеим сторонам, главное, не забудьте юридически оформить вашу сделку.

Жить без забот, конечно, приятнее, чем составлять семейный бюджет и оберегать его от лишних расходов. Однако с таким нерациональным подходом вы рискуете при первой же проблеме оказаться в трудном финансовом положении. Правильно распределять семейный бюджет необходимо всем, и каждый современный человек обязан владеть финансовой грамотой, оградить себя и свою семью от различного рода денежных махинаций.

Успехи Эбби и ее мужа

Эбби рассказала о том, что семь лет назад покинула родительский дом и стала жить отдельно от родителей. Теперь она живет с мужем в арендованной квартире. У пары нет машины, зато нет долгов. Плюс отсутствуют вредные привычки: супруги не курят и не пьют.

Оба работают в бьюти-сфере, и оба зарабатывают по 3 тысячи фунтов стерлингов в месяц. 2 тысячи экономится каждый месяц.

За прошлый год, благодаря новым финансовым привычкам, супругам удалось отложить 20 тысяч фунтов стерлингов. Вот, как экономить без вреда для себя. Рекомендации Эбби точно стоит взять на вооружение тем, кто не умеет делать сбережения и тратит все до последней копейки.

Фастфуд в России и мире: как выглядел первый KFC, и почему пиццу назвали “Хат”

Сначала выкинуть весь хлам и другие советы, как перестать покупать ненужные вещи

Не только Лев и Рыбы: 3 знака зодиака, которые боятся тяжелой работы

Экономия семейного бюджета через отказ от вредных привычек

Приходит время, когда человек задумывается над тем, как правильно вести семейный или личный бюджет, ведь знания об этом позволяют в будущем избежать проблем с финансами. Даже если вы думаете, что правильно распределяете денежные средства, всегда можно еще что-то сэкономить, если отказаться от ненужных вещей. Кроме того, это даже принесет пользу.

Обратите внимание на свои вредные привычки. При отказе от сигарет и алкоголя вы сохраните не только деньги, но и здоровье

Курение наносит огромный вред организму, а также требует постоянных финансовых затрат, особенно учитывая рост цен на табачные изделия. Такая же ситуация со спиртными напитками. Посчитайте, сколько денег вы регулярно тратите на покупку даже легкого алкоголя, а потом подумайте, какая сумма выходит, например, за год.

Игры в Сети зачастую считаются развлечением и способом приятно провести свободное время, но на самом деле люди тратят по несколько тысяч в год на такой отдых. У заядлых игроков эта сумма увеличивается в разы. Вы можете найти дополнительный источник дохода для своих развлечений, тогда семейный бюджет не будет пустеть от них.

Любовь к бесконтрольному употреблению сахара и кондитерских изделий также можно отнести к вредным привычкам, ведь они являются пищевыми наркотиками. В среднем каждая семья тратит до 1000 рублей в месяц на различные сладости. Стоит научиться жить без большого количества шоколада, тортов, выпечки, печенья и конфет, тогда вы сможете правильно сэкономить семейный бюджет.

Анализируйте расходы

Если вы устали видеть, как заработная плата тает на глазах, и не успеваете понять куда, то стоит воспользоваться рекомендациями, описанными ниже.

Обидно, когда заработанные трудом и потом деньги, так быстро расходуются. Чтобы уменьшить расходы, придерживайтесь советов, написанных далее.

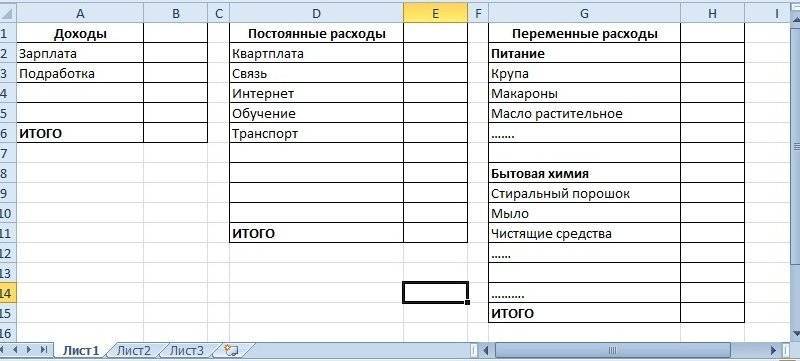

Для решения трудностей с нерациональными расходами, займитесь анализом трат. Записывайте расходы в тетрадь или Excel, а можете воспользоваться мобильными приложениями, они сделают это за вас.

В конце статьи будет список полезных приложений для смартфона.

Возьми листок и ручку, попробуйте прямо сейчас вспомнить: куда вы тратите деньги в течение месяца. Записывайте абсолютно все:

- коммунальные услуги;

- электричество;

- аренда жилья;

- проезд;

- траты на детей;

- продовольственные покупки;

- развлечения;

- прочие расходы.

Если не можете вспомнить, куда деваются деньги, значит, часто тратите их бездумно и спонтанно.

Возьмите на заметку, что необходимо регулярно записывать траты и вести учет. Даже если купили жвачку, то обязательно занесите покупку в список расходов.

В конце месяца взгляните на траты, выявите самую большую строку расходов и проанализируйте ее необходимость. Если вы регулярно тратитесь на импульсивные, ненужные покупки, стоит начать себя контролировать и пересмотреть взгляды на шопинг.

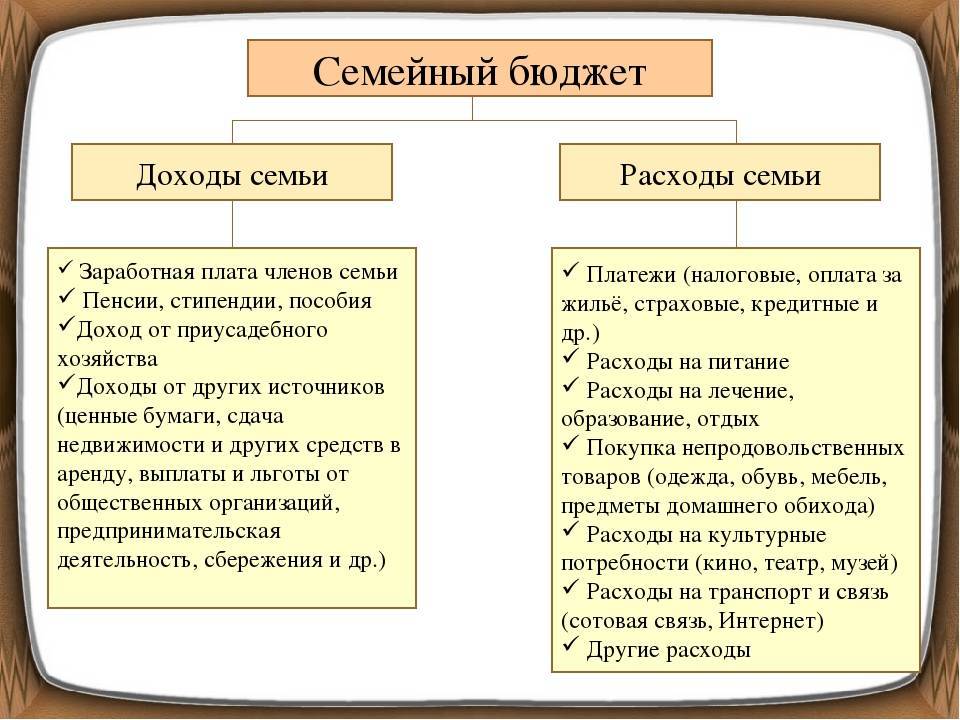

Что значит семейный бюджет и зачем его вести

Семью можно сравнить с маленьким государством: есть руководитель, советчик и люди, которым нужно помогать, а также пункты расходов и доходов. Основными задачами при этом являются грамотное планирование и распределение семейного бюджета. Как сохранить денежные средства? Как правильно распределять деньги в семейном бюджете, но не отказываться от всего необходимого? Надо составить таблицу, где будут учтены деньги, поступающие в ваш бюджет, и расходы. Такая наглядная форма позволит увидеть всю картину и при необходимости внести изменения в структуру трат.

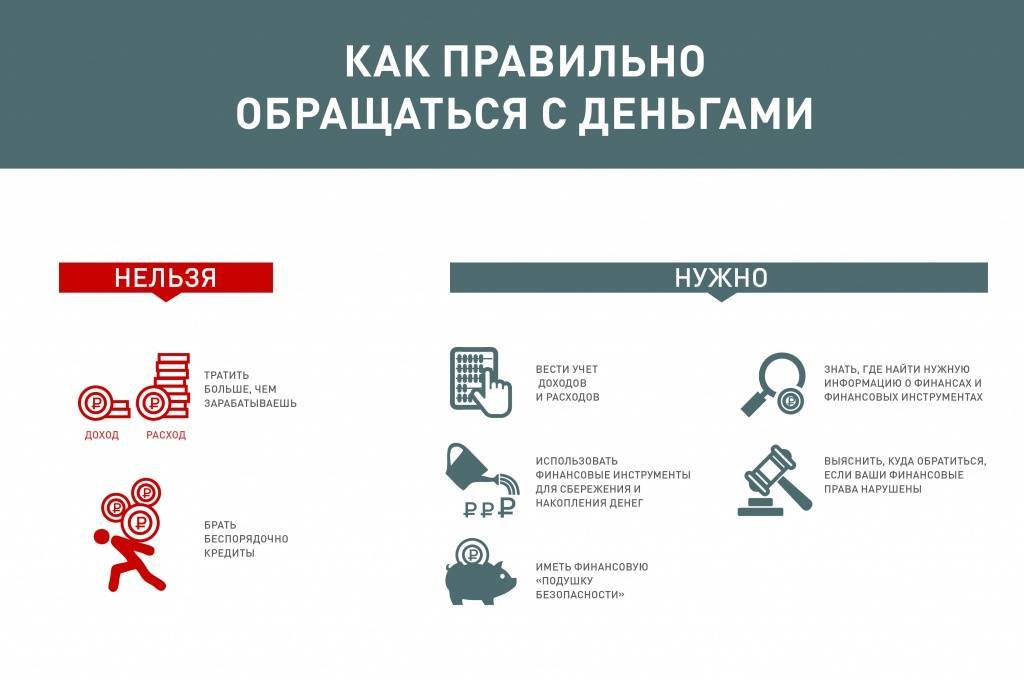

Деньги являются достаточно мощным инструментом в жизни человека. С их помощью можно сделать свое существование более комфортным, приобрести все необходимое. Однако при неправильном обращении деньги могут быть потрачены зря, не принеся никакой пользы владельцу.

Известный американский артист Уилл Роджерс однажды сказал: «Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Вы обнаружили, что в последнее время ваши расходы стали больше доходов? Тогда, скорее всего, вы оказались в окружении невыплаченных кредитов, долгов и просроченных ежемесячных платежей! Если ваши траты непрерывно возрастают, значит, пришло время менять ситуацию и распределять их.

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – фраза российской писательницы, переехавшей в США. Айн Рэнд лично убедилась в необходимости составления правильного семейного бюджета.

Все еще сомневаетесь? Далее приведено три веских повода для начала грамотного распределения семейного бюджета:

- При распределении бюджета семьи вы сможете поставить перед собой конкретные цели и начать достигать их. При отсутствии задач деньги зачастую тратятся впустую, сэкономить на ненужных вещах не получается, в связи с этим каждый раз откладывается покупка нового автомобиля или долгожданная поездка на море.

- Таблица, помогающая распределять семейный бюджет, избавит вас от спонтанных покупок и привьет необходимые для покупателя привычки. Разве вам так нужны несколько пар похожих туфель? Составление плана бюджета поможет расставить приоритеты и приблизит вас к достижению долгосрочных целей.

- Финансовый кризис может наступить в результате увольнения с работы, развода или серьезной болезни. Трудные ситуации могут произойти в самый неожиданный момент. Поэтому всем необходим сберегательный фонд. В структуре бюджета семьи обязателен пункт «сбережения» – это будет ваша опора, благодаря которой вы сможете обеспечивать себя в течение нескольких месяцев.

3 совета, как вести семейный бюджет при нерегулярных доходах

Не все имеют постоянное место работы со стабильными выплатами зарплаты. Это вовсе не значит, что у вас не получится распределить семейный бюджет; просто вам придется уделить этому больше внимания.

- Первый способ заключается в расчетах среднего дохода за несколько лет, далее следует опираться на полученную цифру.

- Второй вариант – выделить себе неизменную зарплату из общей суммы дохода – на нее вам нужно жить, а остаток складывать на счету в банке. В трудные времена со счета списать недостающие деньги. Но ваш доход останется прежним.

- Третий способ распределения средств– вести одновременно две таблицы: для прибыльных и не очень месяцев. Это немного сложнее, но возможно. Тут можно попасть в ловушку и набрать кредитов в ожидании прибыли и хороших времен. Но если плохой период чуть затянется, пострадают все ваши настоящие и будущие финансы.

Мы описали про самые полезные способы распределения семейного бюджета, найдите для себя наиболее подходящий. Возьмите его за основу, пользуйтесь и ищите компромиссы!

Примеры

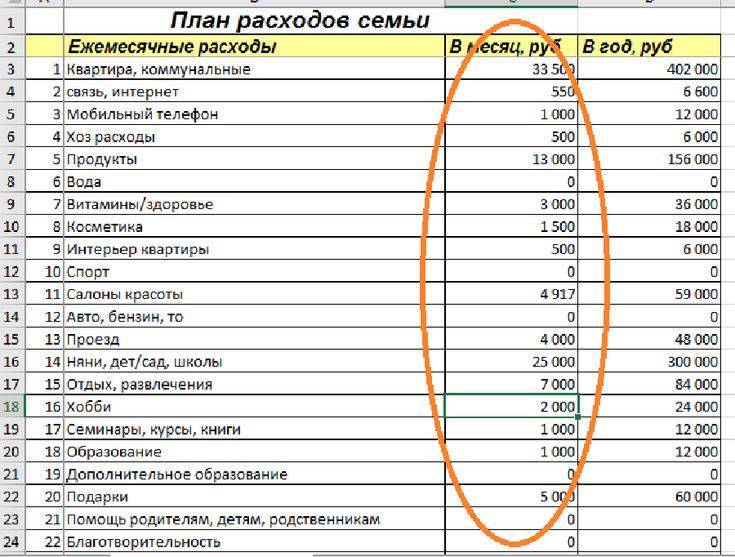

Рассмотрим два примера. В первом бюджет семьи из трех человек с одним ребенком составляет 130000 руб.

Ежемесячные затраты:

- Питание – 65000 руб.

- ЖКХ – 8000 руб.

- Ипотека 20000 руб.

- Одежда и обувь – 17000 руб.

- Развлечения и отдых – 8000 руб.

- Уход за собой и хозяйственные расходы – 12000 руб.

ИТОГО: 130000,00 руб.

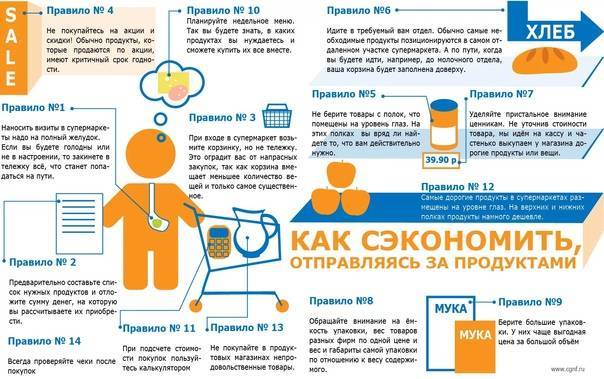

Таким образом, как вы видите, откладывать ничего не получалось. Какие статьи расходов можно сократить? Обратимся к советам по экономии семейного бюджета и выделим, что можно предпринять:

- Покупать товары в правильных местах в соответствии с графиком и списком. Этот пункт кажется самым сложным, и вот почему.

Казалось бы, составить список покупок на неделю или даже на месяц совсем нетрудно. Мы же знаем заранее, какие продукты у нас заканчиваются, когда понадобится новая одежда, обувь, когда приходит время посетить парикмахера и т.д.

Но наши планы постоянно разрушает всем нам знакомое явление – форс-мажорные обстоятельства или непредвиденные расходы, которые, при отсутствии резерва, образуют дыры в семейном бюджете.

Например, ребенок забыл спортивную форму в школе – нужно купить новую. Или вас внезапно пригласили на день рождения – не идти же с пустыми руками. Таких примеров можно привести множество.

- Откладывать часть средств. Итак, если для начала мы отложим хотя бы 5% из 130000 и положим их на отдельную карту, будет ли хватать денег на питание? При условии выполнения пункта 1 – да, денег будет достаточно.

- Пересмотреть структуру расходов. Возможно, вы платите за то, чем не пользуетесь. Сюда относится кабельное телевидение, радио, мобильные подписки, скрытые комиссии по кредитам и др.

Если следовать этим советам, можно сэкономить от 10 до 15 тысяч рублей семейного бюджета, которые пойдут либо на сбережения, либо на досрочное погашение ипотеки.

Другой пример, в котором кредитов не будет, но добытчик в семье один. Остальные трое (жена и двое детей, один из которых только родился) – иждивенцы.

Доход составляет 100000 руб. При этом около 75000 руб. уходит на питание, остальные деньги расходуются на транспорт, уплату коммунальных платежей, мобильную связь и интернет. Покупка одежды – крайне редко.

Из этой суммы (75000 р.) около 15000 р. уходит только на детское питание. При покупке оптом экономия составит 3500 руб.

Если использовать мобильное приложение, отслеживающее скидки, заменить бизнес-ланчи домашней едой, использовать баллы и бонусы и, конечно же, составлять список покупок – можно сэкономить минимум 15000 рублей в месяц.

На одном только бизнес-ланче стоимостью 250 руб. семейный бюджет теряет 5500 р. (250*22 рабочих дня).

Таким образом, не прибегая к экстремальным методам экономии и не оставаясь голодными, вполне возможно сэкономить 18500 р. ежемесячно (3500+15000).

Часть этой суммы следует перенести в категории «Одежда и обувь», «Отдых и развлечения», остальное – откладывать в копилку.

Как планировать семейный бюджет на месяц?

Чтобы в конце месяца не возникло необходимости занимать деньги у соседей или друзей, необходимо следовать простым, но очень важным правилам.

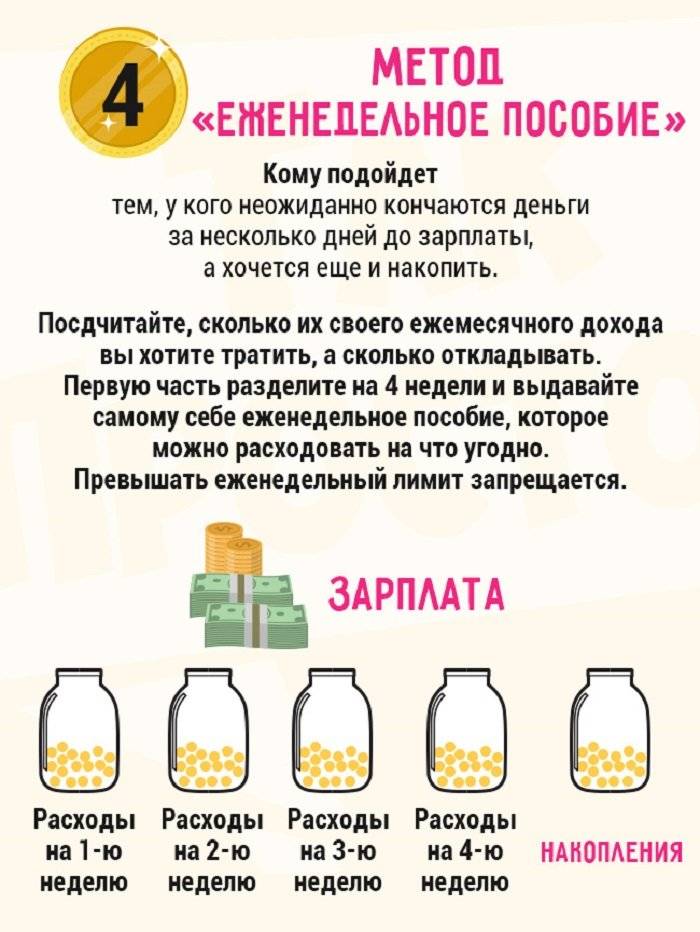

1 правило. Отложить часть дохода в копилку!

Самое первое, что нужно сделать, когда пришла зарплата – отложить минимум 10% и не тратить ни под каким предлогом. Это семейный капитал, который с каждым месяцем будет только расти.

2 правило. Научиться понимать разницу между важными расходами и второстепенными.

Для этого составить список из постоянных трат (квартплата, телевидение, интернет, связь и др.) и некоторых переменных (питание, бензин, бытовая химия и косметические товары и т.д.). Все это разместить в порядке значимости – от самых важных, до тех, без которых можно обойтись.

3 правило. Обязательно оставить некоторую сумму на непредвиденные (5-10%) и плановые расходы.

Здесь имеются в виду покупки, которые не являются постоянными или переменными, но также необходимы в этом месяце. Примером может быть покупка подарков.

4 правило. Всегда считать оставшиеся после распределения средства.

Эти «лишние» деньги можно пустить на расходы из категории «хочу».

5 правило. Придерживаться политики экономии и оптимизации расходов.

Это означает, что нужно избавляться от лишних растрат и научиться приобретать товары за меньшие деньги. Для этого отлично подойдут распродажи или акции, а также отказ от вредных привычек – главных пожирателей семейного бюджета.

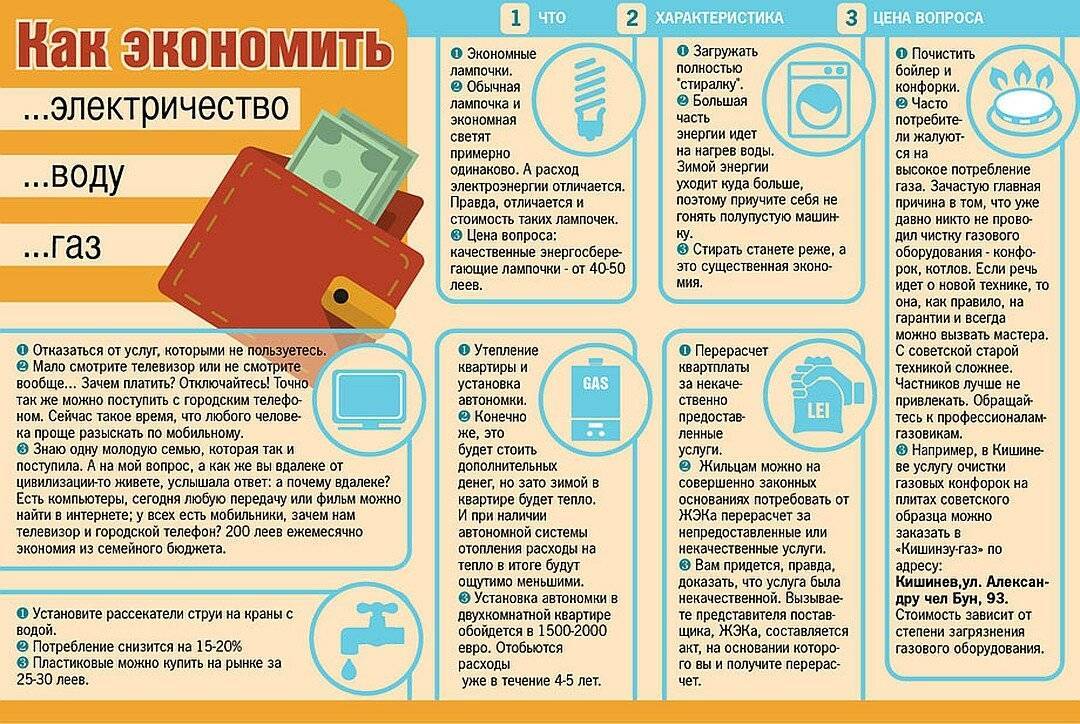

Как экономить электроэнергию

Противозаконные действия вроде «как обмануть счетчик» советовать не будем. Приведем несколько совершенно практических рекомендаций.

- Двойной тариф – для работающих за компьютером по ночам и вообще активных «сов» выгоднее может оказаться тариф с разделением на ночной и дневной.

- Воды в чайник наливайте, сколько нужно – привычка каждый раз кипятить полный чайник ради чашки кофе приводит к лишним тратам.

- Выключайте из розетки все, чем не пользуетесь – даже при выключенном приборе энергия продолжает «утекать».

- Выключайте плиту за 5 минут до готовности – электроплиты остывают медленно. Это с индукционной можно так не заморачиваться.

- Тостер + микроволновка – жарка хлеба по затратам выгоднее в тостере, разогрев – в микроволновке. Плиту использовать более затратно.

Разумно разделяйте «потребности» и «желания»

Потребности — это необходимость. Не экономьте на качестве еды, медицинских услугах — переплачивать за это придется в разы дороже. Желания — это то, что нас радует и облегчает нашу жизнь, например, покупка последней модели телефона или заказ пиццы на дом. Необходимости нет, но так приятно. Отказывать себе в их реализации ни в коем случае нельзя. Баловать себя не просто нужно, а необходимо.

Это ведь и дополнительная мотивация к повышению качества жизни, и психологический комфорт. Постоянно отказывая себе в ежедневных радостях, вы не сэкономите, а заработаете нервный срыв, хроническую усталость и депрессию.

Здесь также следует проявить осознанность и понять, что вас действительно радует и вдохновляет, а что — слепое следование моде и бесполезная трата денег: что в практическом, что в психологическом смысле. Нужно учиться жертвовать чем-то малым, особенно если на горизонте у вас глобальные цели.

Пользуйтесь полезными приложениями

Если предпочитаете совершать покупки в интернете, то

обязательно пользуйтесь кэшбек-сервисами, возвращающими процент с покупок. Вот

список самых популярных и надежных:

- Smarty.Sale;

- LetyShops;

- Kopikot;

- EPN Cash Back;

- Megabonus;

- Cash4brands;

- Скидка.Ру.

Такие сайты помогут вам вернуть часть потраченных денег. Их

можно вывести на счет или потратить на благотворительность.

Вернемся к первому совету о снижении расходов, анализируйте траты. Эффективнее всего будет пользоваться мобильными приложениями. В них можно вводить информацию вручную или синхронизировать со своим счетом, чтобы приложение считало расходы автоматически.

Список самых удобных приложений для подсчета расходов:

- Money Lover;

- Spendee;

- MoneyWiz;

- Mobills;

- Goodbudget.

Все перечисленные программы подходят для Android и IOS, их можно скачать в GooglePlay или

AppStore. С ними будет

проще управлять деньгами и планировать будущий бюджет.

Как экономить воду

Помимо очевидных издевательств над собой вроде выключения воды во время намыливания (и последующих попыток мыльными руками включить воду) есть и несколько вполне рациональных советов

- Посчитайте осмысленность счетчика – если в квартире проживает меньше человек, чем прописано, счетчик позволит серьезно сэкономит. А если наоборот – станет источником дополнительных трат. Если проживает столько, сколько и прописано, ориентируйтесь на привычку принимать ванную – это обычно основной расход воды.

- Смените душ/кран – современные модели экономичнее за счет большего распределения воды. Течет медленнее и меньше, а разница не чувствуется.

- Забейте стиралку до конца – траты воды на стирку примерно одинаковы. Есть ли смысл запускать пару футболок, а на следующий день еще пару?

- Посудомойка экономит только время – по крайней мере, если речь идет о кастрюлях и сковородках. Их выгоднее помыть руками в раковине.

- Мойте сразу – мойка плиты, ванны и иных бытовых элементов займет существенно меньше воды, если вместо «генеральной помывки» раз в месяц протирать их после каждого использования.

- Уезжаете? Отключайте – совет для тех, кто все еще не поставил счетчик для воды. Уезжая владелец квартиры имеет право подать заявление на приостановку начисления коммунальных платежей. Даже пара недель на море – это уже серьезный вопрос. А если вы почти все лето проводите на даче, зачем отдавать такие бешеные деньги за коммуналку, которой вы, по сути, не пользуетесь?

Как сохранить семейный бюджет, если основные расходы постоянны при нерегулярных доходах

Не каждый человек работает и имеет постоянный доход. Однако даже в такой ситуации можно планировать бюджет, просто делать это придется более подробно.

- Первый способ — подсчитать, сколько вы зарабатываете (за последние годы), и взять за ориентир эту сумму.

- Следующая методика — из вашего заработка выделите сумму, которой хватит на жизнь. Остальное откладывайте на страховой счет. Если в какой-то из месяцев доход будет небольшим, вы просто возьмете недостающие деньги со счета. При этом «заработная плата» будет такой же.

- Еще один способ контролировать расходы семейного бюджета — разработать 2 таблички: одну для месяцев с нормальным заработком, а вторую — когда доход недостаточный. Сделать это будет непросто, но если постараться, то все получится. Самая главная ошибка, которую человек делает, оказавшись в подобной ситуации, — оформление кредита в надежде на то, что доходы станут больше в будущем. Однако проблема в том, что если заработок не увеличится, то все деньги вы будете отдавать на погашение процентов по кредиту.

Как распределить семейный бюджет на месяц

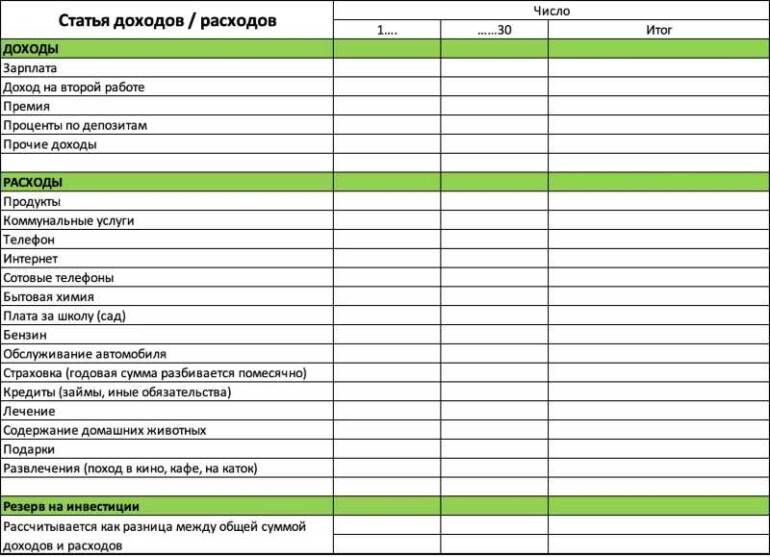

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

Вывод

При разумной экономии семейного бюджета нужно чётко определить цель и понимать, какие покупки являются обязательными, а от каких можно отказаться. Отдыхать от ежедневной рутины необходимо, однако, для этого ехать на курорт не нужно. Жители больших городов забыли, что существуют приятные и недорогие радости: походы, выезды на природу, прогулки в парке или пикники у реки.

Чтобы начать экономить бюджет семьи, для начала нужно приобщить всех членов семьи к этому процессу. Для контроля расходов следует завести блокнот. Анализируя траты, можно увидеть, что значительная часть зарплаты расходуется на всякие мелочи и ненужные покупки. Отказавшись от подобных трат и начав откладывать деньги, можно с уверенностью заявить, что семейный бюджет используется грамотно.