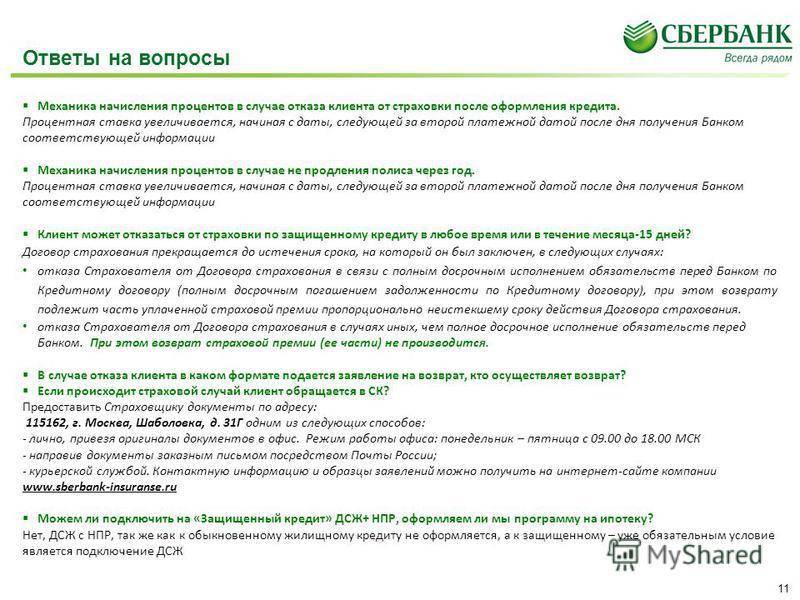

В течение какого срока после подписания договора, еще возможно отказаться от страховки

В Гражданском Кодексе (ст. 958) не предусмотрен возврат уплаченных ранее за полис денег, если клиент решил досрочно отказаться от страховки после получения кредита в Сбербанке. Исключение составляют случаи:

- Выплаты по кредиту раньше срока и прекращение потребности в страховой защите.

- Отказ от услуг страховщика в течение первых 14 дней после подписания договора.

- Прекращение потребности в услуге в связи со смертью клиента.

Заемщик вправе отказаться от договора страхования до начала его действия, либо пишется заявление в 2-недельный период после его подписания, чтобы вернуть оплату по договору страхования. Основанием станет письменное зарегистрированное обращение. Если клиент решит прекратить сотрудничество со страховщиком и после 14 дней, однако Сбербанк не вернет уплаченные средства, а в отношении действующего заемщика условия кредитования могут быт пересмотрены.

Можно ли оформить автокредит без каско

Давайте разберемся

Важно не путать ОСАГО и каско. Первый вид страхования обязательный, поэтому без его оформления купить автомобиль вы не сможете

А вот с каско вопрос спорный. Его приобретение повысит общую стоимость автокредита (в зависимости от его срока) на 10–50 %, что сильно усложняет процесс покупки.

На самом деле сейчас легко можно найти банки для автокредита без страхования жизни и каско. Внимательно изучите все условия предоставления такого займа, потому что в нем может крыться подвох.

Банки во всем стараются защитить себя от любых финансовых рисков. И в результате может оказаться, что хотя за каско вы и не платили, но стоимость его была учтена в других пунктах и общая сумма осталась такой же. Поэтому сравните цены и рассчитайте, как будет выгоднее все оформить.

Почему же банки так старательно выдают это добровольное, по сути, страхование за обязательное? Оказывается, когда вам одобряют автокредит, то машина становится залогом за него. Это называется «кредит с обеспечением».

Так что если, помимо ОСАГО, вы сразу приобретете и полис добровольного страхования, то можете получить различные бонусы: отсутствие первого взноса или минимальный пакет документов и прочее. Если с машиной с оформленным каско произойдет несчастный случай – угон, авария и т. д., то страховая компания выплатит компенсацию владельцу, а он, в свою очередь, сможет потратить ее на выплату по кредиту или ремонт.

Добровольное страхование при оформлении автокредита нужно банку, чтобы он мог быть уверен, что вы сможете погасить кредит в любой ситуации. Даже если автомобиль будет угнан или попадет в серьезную аварию.

Способы, которыми защищают себя банки, выдающие автокредиты без оформления добровольного страхования:

- Увеличение процентной ставки. Иногда она доходит до 22 %. Таким образом банк компенсирует возможные риски невыплаты автокредита клиентом. Нет точной суммы и единого процента, у всех банков разные условия, но обычно ставка повышается на 3–5 % в среднем.

- Более строгое отношение к кредитной истории.

- Сокращение сроков кредитования. Так как банк заинтересован, чтобы машина как можно скорее перешла полностью под вашу ответственность, он уменьшает срок, за который вы должны погасить весь автокредит. И вместо стандартных 5–7 лет у вас на выплату, скорее всего, будет около 3.

- Уменьшение самой суммы автокредита. Чтобы не рисковать крупными суммами, банк ставит ограничение в 1 миллион рублей.

- Введение и увеличение обязательного первоначального взноса вплоть до 50 %. Таким образом сумма автокредита уменьшается вполовину и риски невыплаты, соответственно, тоже. Клиенту это также может быть выгодно, но только если есть уже накопленная сумма. Для многих это становится проблемой, ведь чаще всего автокредит нужен, чтобы компенсировать отсутствие в данный момент необходимого количества денег.

- Введение дополнительных комиссий.

- Работа только с партнерскими автосалонами. Соответственно, клиент может рассчитывать только на ограниченный выбор.

Чтобы взять автокредит без страхования жизни, вам необходимо будет предоставить справку 2-НДФЛ и подтверждение с места работы о длительности стажа в данной компании (некоторые банки требуют срок от 1 года, другие же – от 6 месяцев). К вашим услугам приобретение и новых, и подержанных автомобилей. Если вы ознакомились со всеми условиями и они вам подходят, то можете оформлять автокредит без каско и страхования жизни.

Важно помнить, что банк не имеет права требовать страхование жизни при оформлении автокредита. Оно может быть только добровольным

Ни в одном законе не указано обязательное страхование жизни заемщика. Так что смело отказывайтесь, если банк настаивает. А вот застраховать сам заём в виде автомобиля и его сохранность необходимо.

Повторим еще раз, оформить в 2019 году автокредит без страхования жизни возможно. Это законно.

Но, как мы уже говорили ранее, банку гораздо выгоднее, чтобы и жизнь заемщика, и сохранность автомобиля были застрахованы. Поэтому он будет всеми силами стараться мотивировать вас, ухудшая условия сделки при отказе. И это его право, но вы не обязаны соглашаться на такие условия страхования. Если они не устраивают, просто обратитесь в другой банк.

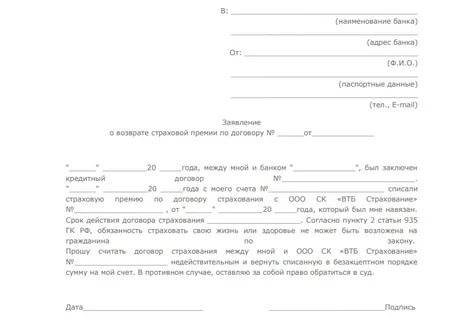

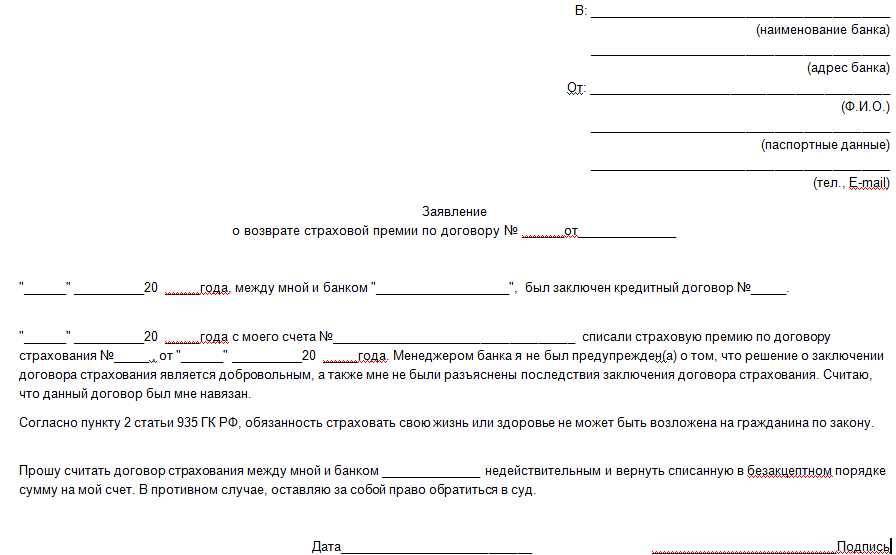

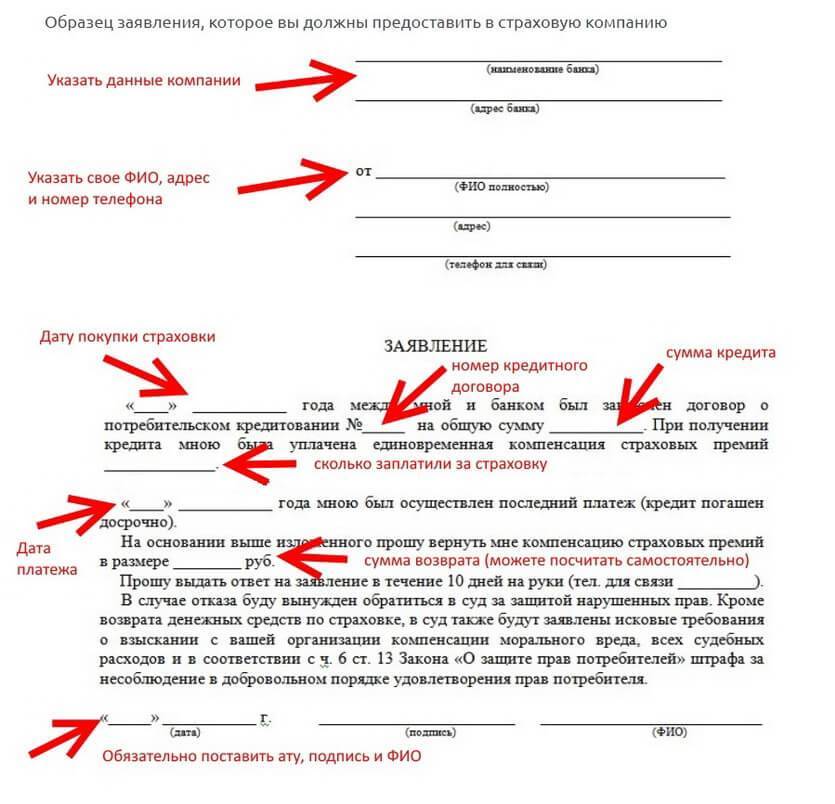

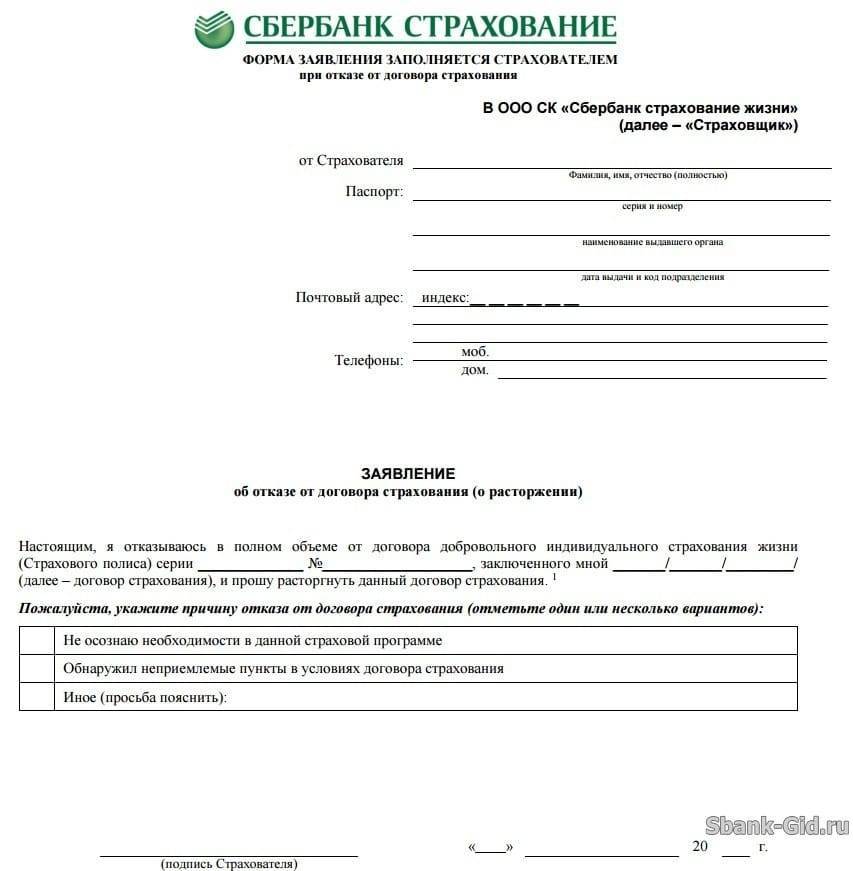

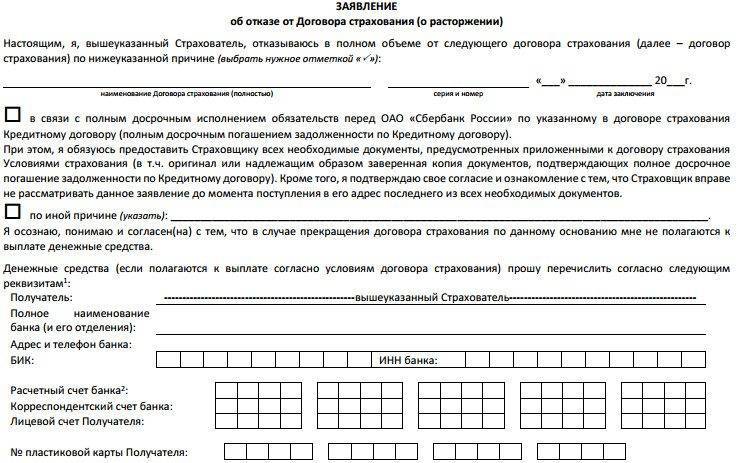

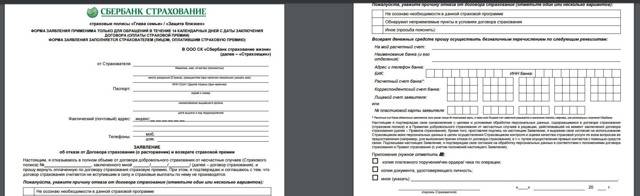

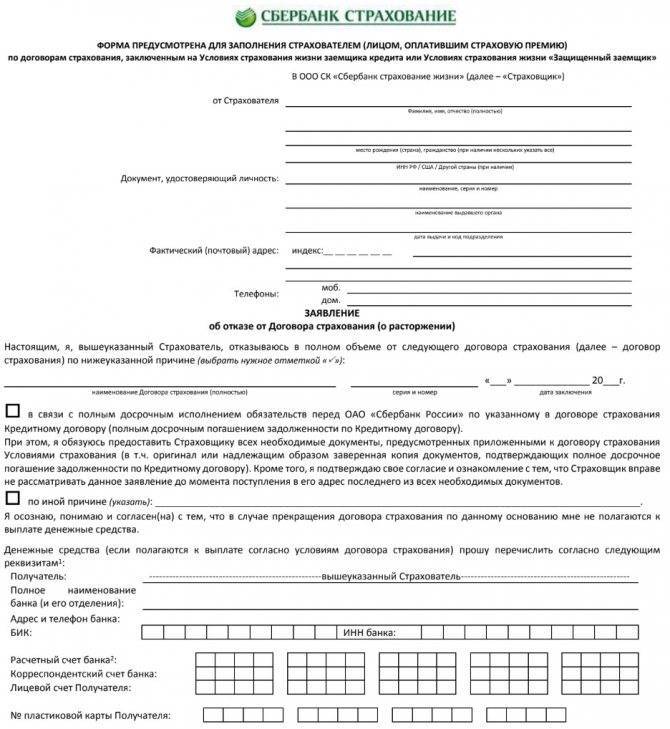

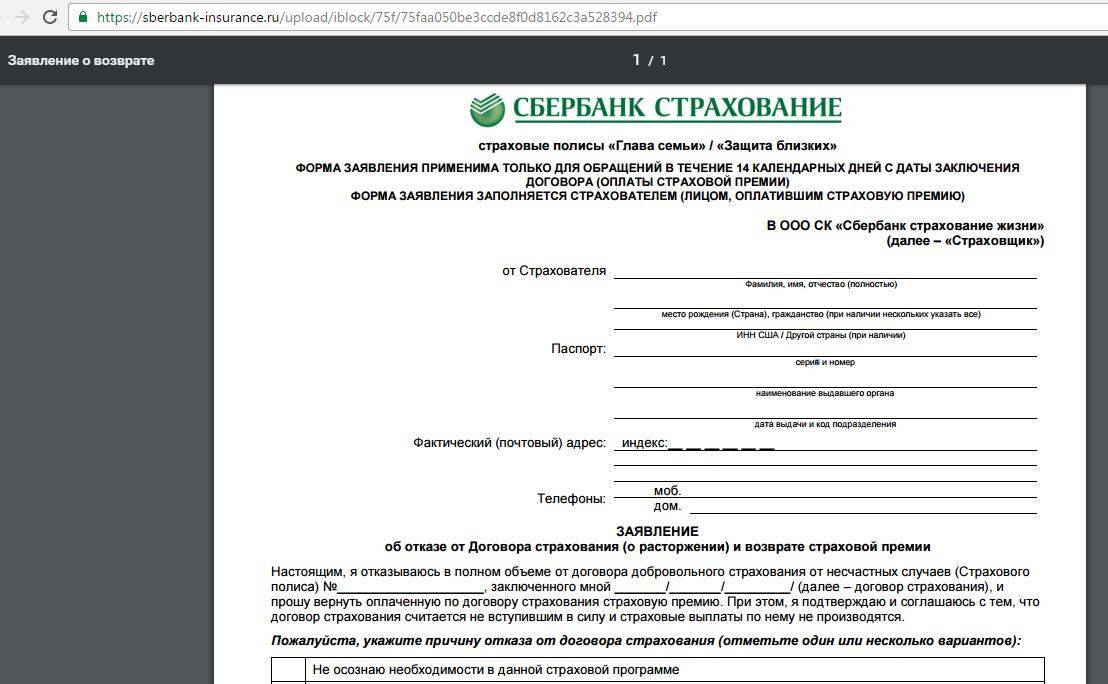

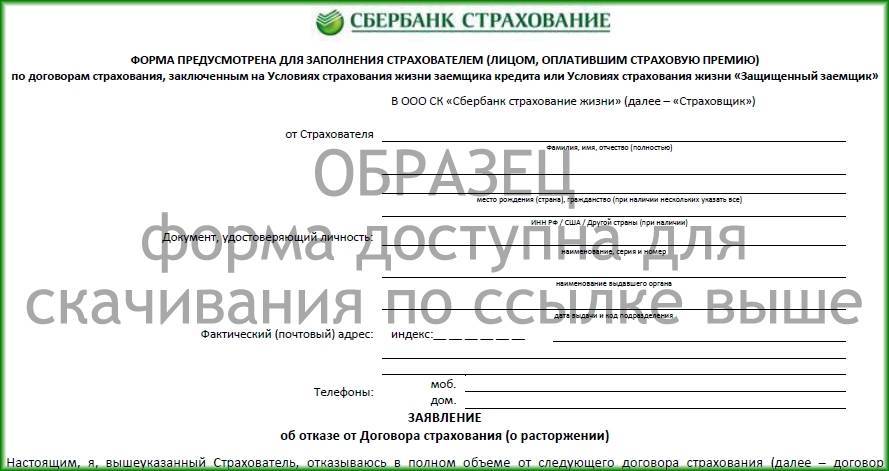

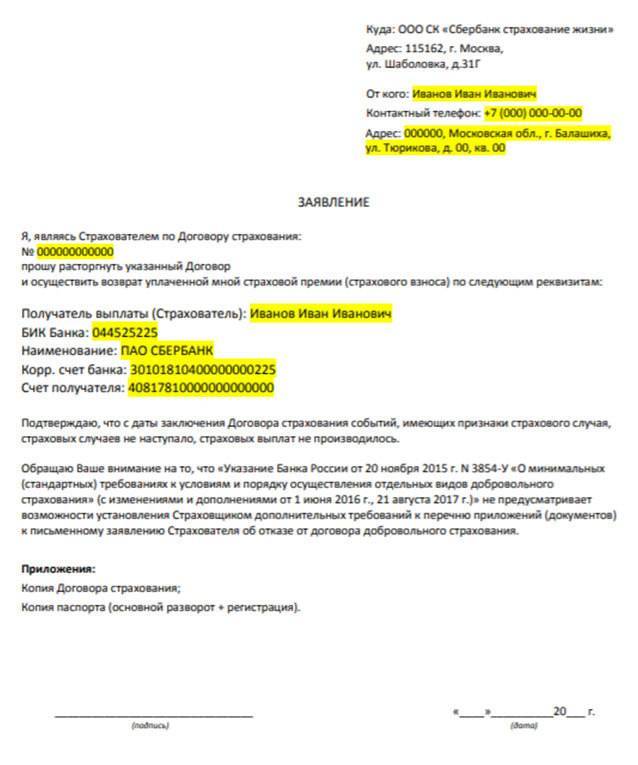

Заявление на возврат страховки Сбербанк Онлайн: пример заполнения + бланк

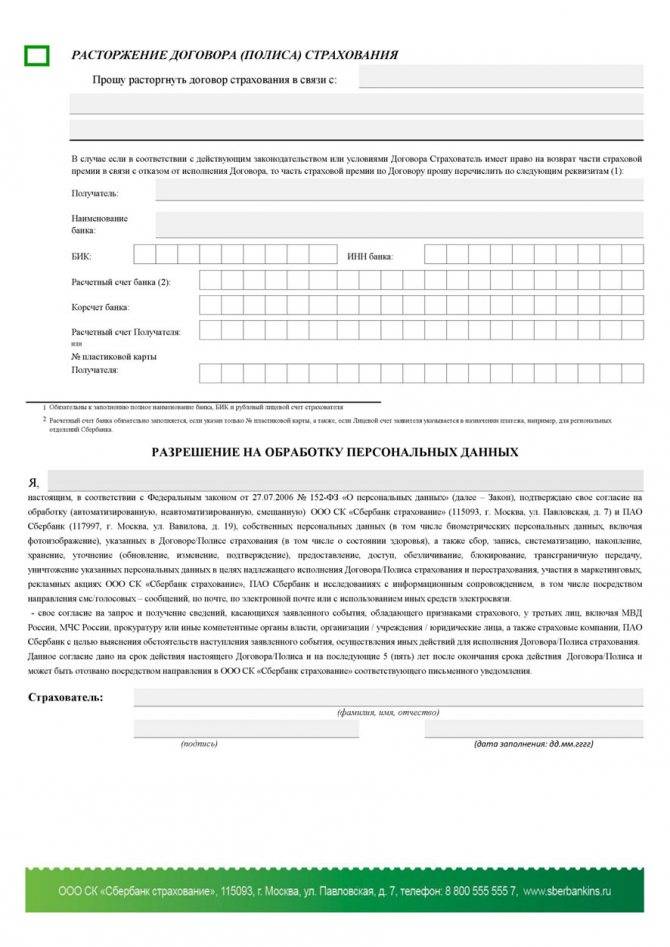

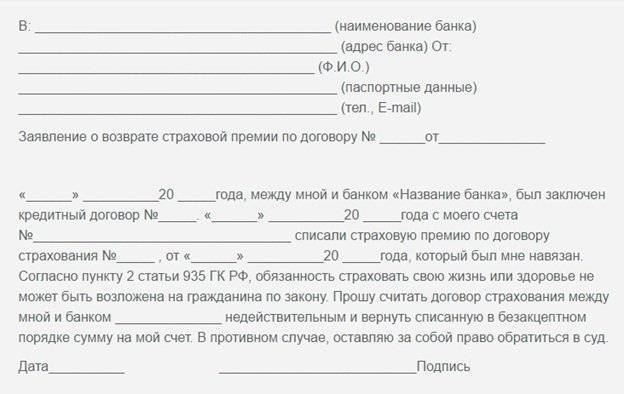

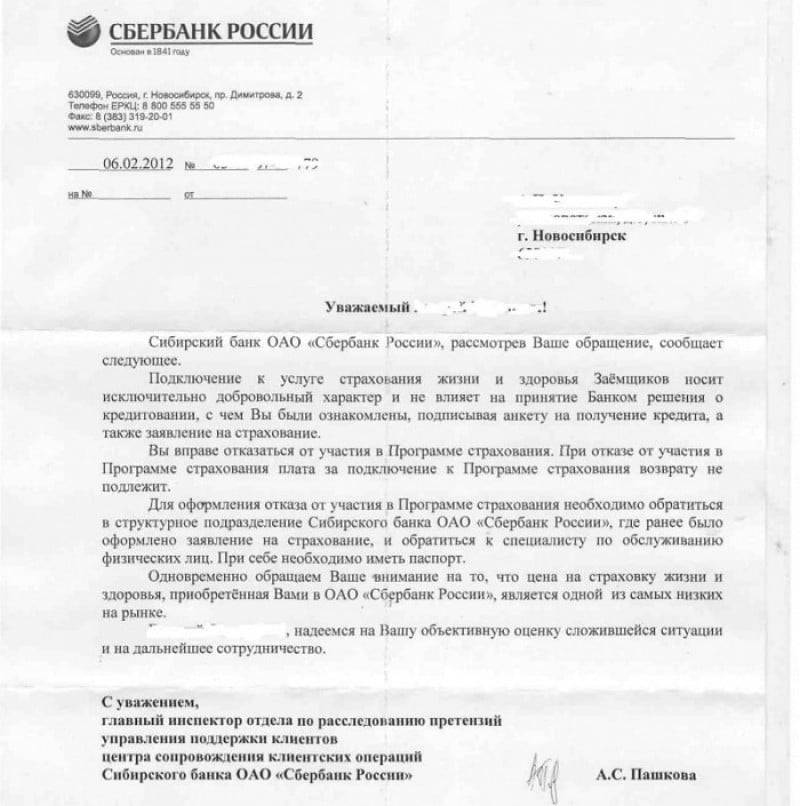

В Условиях Банк подробно указывает какая информация должна обязательно присутствовать в заявлении на отказ от участия в программе страхования.

Заявление

должно содержать следующую информацию:

- ФИО клиента, получившего кредит и оформившего страховой полис

- его паспортные данные

- подразделение Банка, указанное в заявлении на участие в программе страхования (т.е. подразделение Сбербанка, где оформлялся кредит);

- подпись заемщика с расшифровкой;

- дата подписания отказа от страховки.

1. Заявление пишется на адрес Страхователя: 117997, г. Москва, ул. Вавилова, д. 19 ПАО Сбербанк. Также в шапку заявления необходимо внести адрес подразделения Банка, где взят кредит.

Если Вы не можете обратиться в отделение Банка лично, тогда пишем три заявления по следующим адресам (меняем в шапке):

- ПАО Сбербанк, 117997, г. Москва, ул. Вавилова, д. 19;

- ООО СК «Сбербанк страхование жизни», 121170, г. Москва, ул. Поклонная, д. 3, корпус 1 ООО СК «Сбербанк страхование жизни»;

- ПАО Сбербанк, Подразделение: 654000, г. Новокузнецк, ул. Кирова, д. 103 (см. в личном кабинете Сбербанк Онлайн).

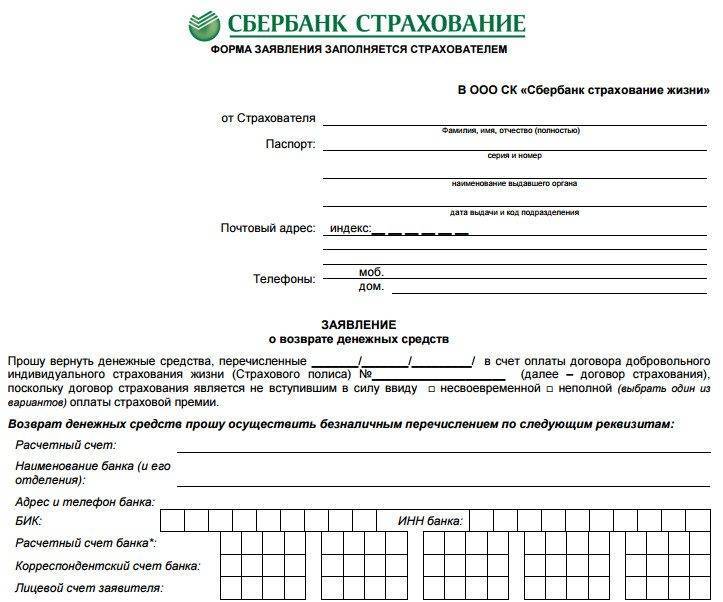

2. Далее указываем данные заемщика полностью.

3. Указываем дату оформления кредита, ФИО заемщика полностью, сумму кредита, срок и процентную ставку.

4. Указываем адрес подразделения из личного кабинета Сбербанка Онлайн.

5. Указываем дату подключения к страховке.

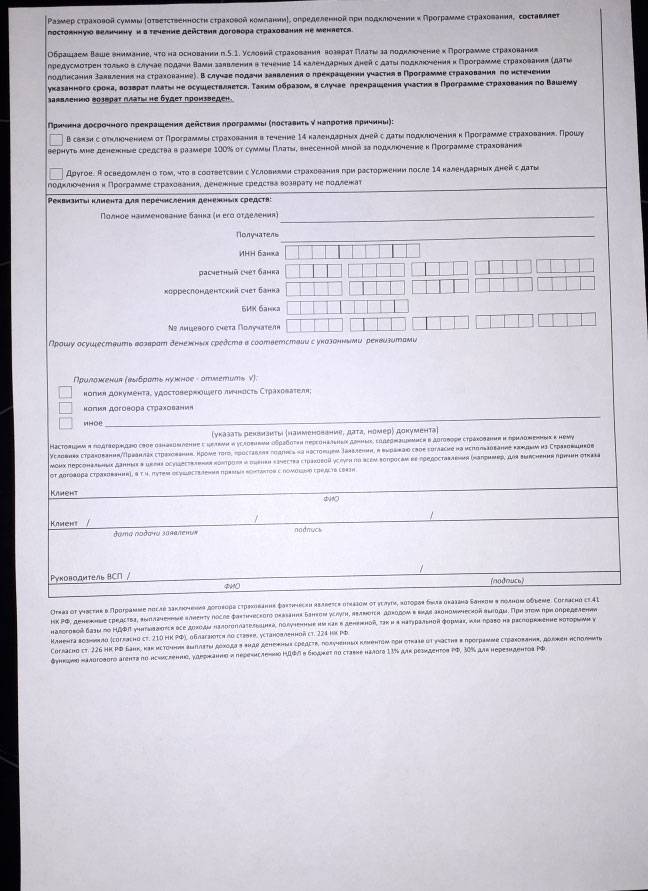

6. Пишем стоимость страховки (плату за участие) сумма должна быть написана цифрами и прописью во избежание ошибок.

Ниже идут основания, при которых заемщик может получить деньги за страховку в полном объеме.

7. Пишем свои требования (отказ), стоимость страховки.

8. Указываем реквизиты, куда необходимо вернуть денежные средства, потраченные на страховку.

ВАЖНО!

Реквизиты могут быть любого Банка, в том числе и Сбербанка. Реквизиты счета для возврата денег за страховку должны принадлежать только заемщику, который брал кредит, указывать третьих лиц не допускается.. 9

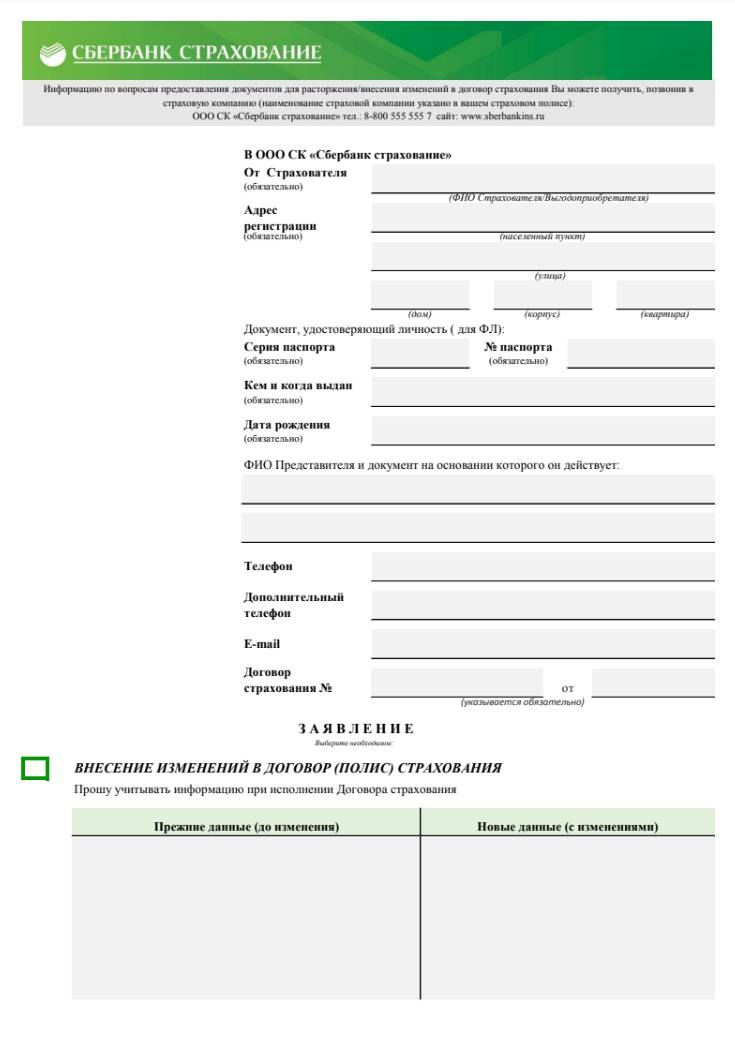

Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой

9. Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой.

ВАЖНО!

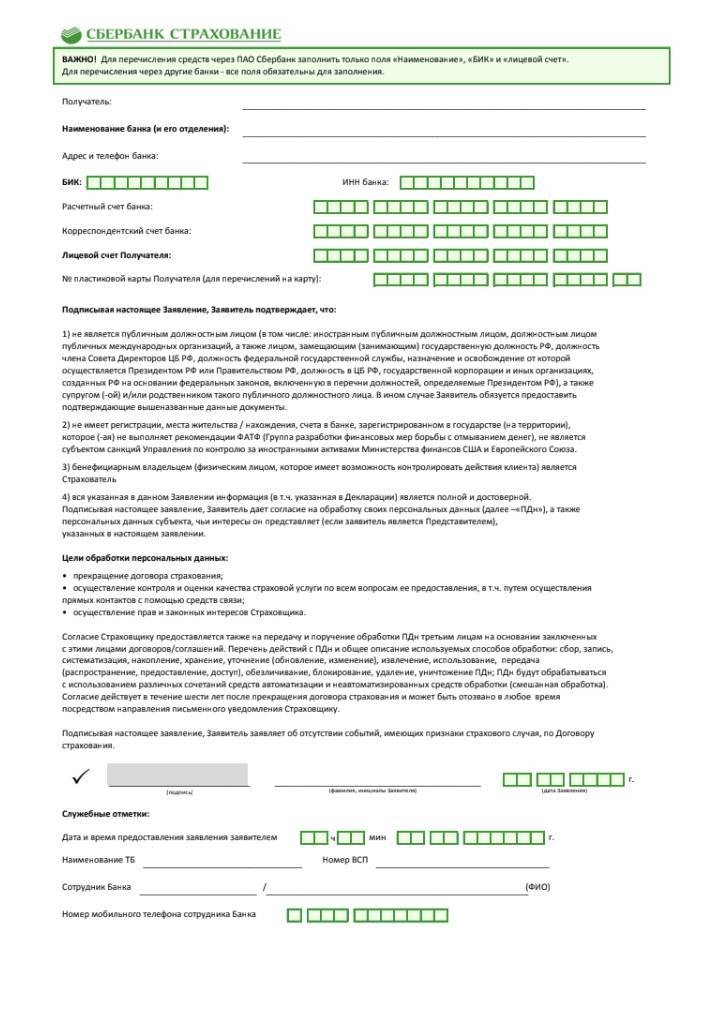

При подаче документов на отказ от страховки в отделение Сбербанка заемщик должен предоставить заявление в двух экземплярах.

Один экземпляр

с приложениями (копиями) остается в Сбербанке, а на втором сотрудником Банка

ставится печать и подпись с датой его принятия.

ВАЖНО!

Это необходимо для того, если вдруг Банк неправомерно откажет в возврате денежных средств за включение в программу страхования, то заемщик сможет обратиться в суд. Второй экземпляр с печатью Банка и датой принятия заявления, будет служить в таком случае доказательством.. Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ

Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ.

Обязательно сохраните квитанции писем об отправке и опись вложения до получения денежных средств либо до получения отказа в возврате страховки.

ВАЖНО! По трек номеру из почтовой квитанции, можно отследить, когда страховая получила Ваше заявление и с этого момента Вы можете отсчитать 7 рабочих дней, кроме того опись и чек являются доказательством в суде отправки заявления в «период охлаждения» в случае отказа страховой в возврате денежных средств. Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

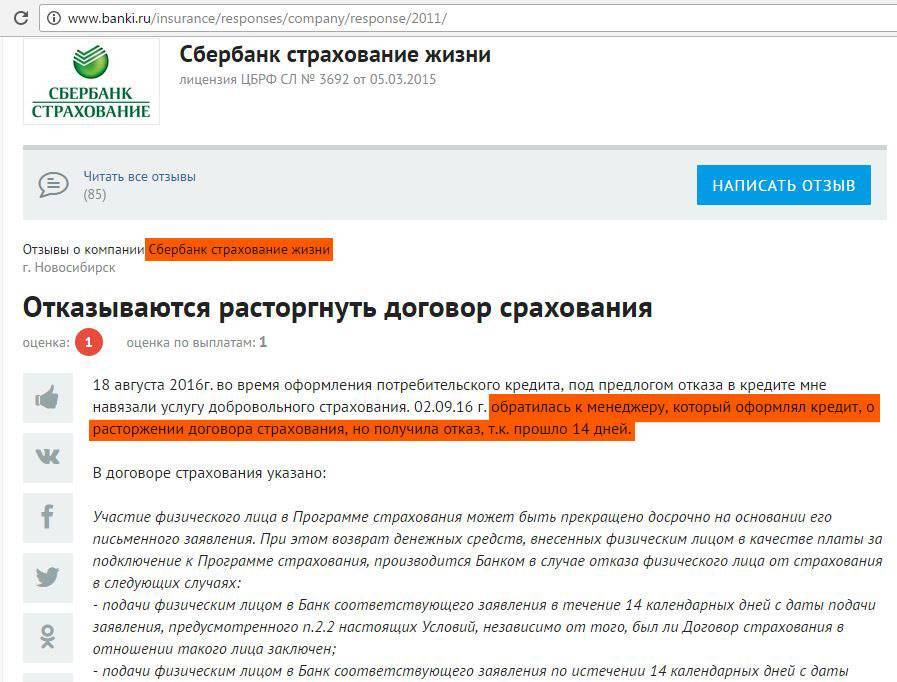

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возвращают, если с момента оформления кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не закончился, то можно вернуть только 50% стоимости, а так же вернуть деньги за страховку можно в случае полного или частично досрочного погашения кредита (что не влияет на положения о возврате стоимости страховки).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Как вернуть страховку:

- Берем два листа бумаги и пишем заявление в двух экземплярах на имя страховой компании, в которой оформлена страховка. В нашем случае это ООО «Сбербанк Страхование».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Подаем заявление лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает ваше заявление и ставит отметку о приеме заявления

- Ждем движения по нашему вопросу. Обычно это пару дней.

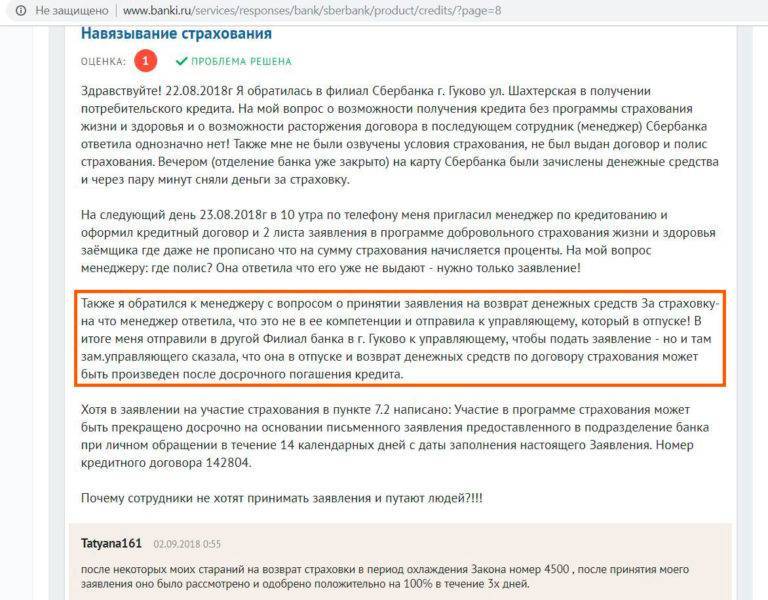

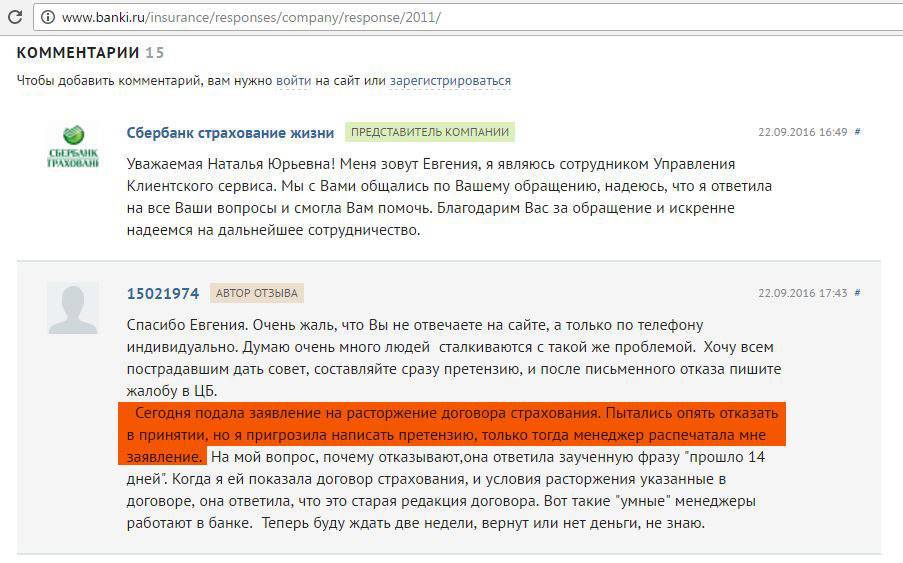

Если заявление отказываются принимать, ссылаясь на всякую чушь, то смело начинаем жаловаться в различные инстанции. Начинаем с начальника отделения Сбербанка и заканчиваем Прокуратурой, Роспотребнадзором и ЦБ РФ.

Как вернуть деньги за страховку по оформленному кредиту в Сбере

Договор страхования расторгается практически во всех случаях. Как уже было сказано ранее, исключением является – ипотечный кредит. Главное условие для возврата денег – подача документов в установленный законодательством срок. 14 дней отсчитывается по календарю, включая день заключения договора.

Деньги вернут в течение 7 рабочих дней после того как будет принято ваше Заявление страховой компанией. Чтобы средства точно поступили на нужный счет, проверьте указанные вами банковские реквизиты при оформлении Заявления на возврат. Счет для перевода денег может быть открыт в любом российском банке.

Отказ от страховки по кредиту Сбербанка при досрочном погашении

Главная цель любого заемщика – это максимально быстро погасить задолженность и сэкономить на переплате процентов. После того как договор закрыт, потребность в страховке отпадает. Не каждый заемщик знает, можно ли в Сбербанке отказаться от полиса после закрытия кредита.

Важно учитывать, что расторгнуть договор не только можно, но и нужно. Это позволит вернуть часть денег

Процедура возврата страховки по кредиту включает:

- запрос справки в банке, в которой будет прописано, что задолженность отсутствует;

- обращение к уполномоченному специалисту финансовой компании;

- предоставление паспорта, справки и полиса;

- запрос расчета возврата;

- получение копии документа и информации о сроках выплаты.

Как показывает практика, финансовая организация перечисляет деньги в течение 14 календарных дней. Если по каким либо причинам выплата задерживается, компания обязана письменно уведомить клиента.

Зачем нужно страхование кредита в Сбербанке

Обращаясь за кредитом, граждане желают получить деньги на максимально выгодных для них условиях: под невысокий процент и с незначительной переплатой. Поэтому услугу страхования, которую предлагают оформить кредитные специалисты, многие клиенты расценивают как нежелательные дополнительные расходы.

Да, не исключено, что вы благополучно выплатите заем и страховкой не воспользуетесь. Но дополнительная защита еще никому никогда не мешала. Страховая выплата избавит заемщика от финансовых проблем и неприятных разбирательств с банком, если по каким-либо причинам он не сможет своевременно погашать кредит в соответствии с графиком и в полном объеме.

Страховка по кредиту в Сбербанке является хорошей гарантией возврата средств и влечет для кредитной организации множество преимуществ, позволяя обеспечивать выплаты даже в непредвиденных ситуациях:

- финансовая защита пригодится в случае невозврата долга заемщиком в связи с потерей источника дохода;

- страховка жизни и здоровья позволит клиенту не выплачивать кредит при наступлении у него серьезных проблем с самочувствием. Также родственникам не нужно будет погашать долги заемщика, если тот уйдет из жизни;

- если было оформлено страхование залогового объекта или имущества, приобретаемого в кредит, банк получит непогашенный заем в случае его порчи или безвозвратной потери.

В случае оформления потребительского кредита гражданам чаще всего предлагается застраховать свою жизнь и финансовые риски. При оформлении ипотеки в Сбербанке кредитный эксперт посоветует клиенту застраховать не только свою жизнь, но и закладываемое имущество.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

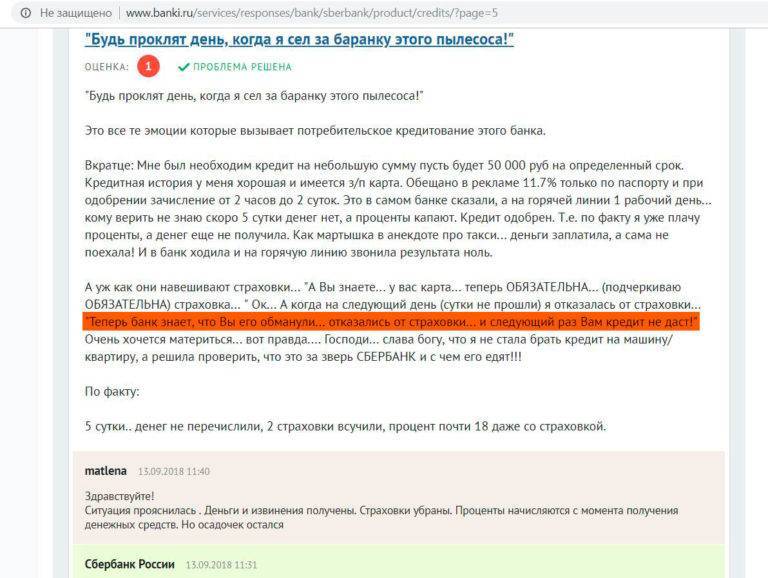

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Как вернуть страховку по кредиту в Сбербанке?

Если вы уже подключились к программе страхования, то ещё не всё потеряно. Рассмотрим, как и когда можно вернуть страховку по кредиту в Сбербанке.

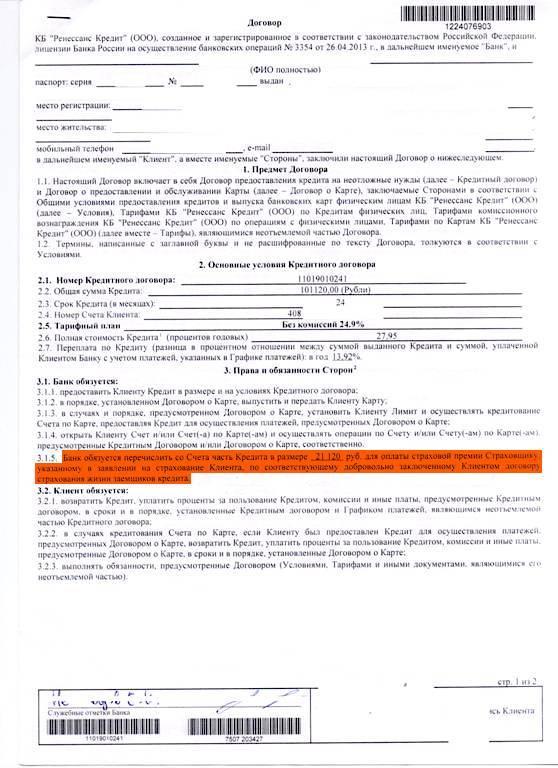

Возврат денег по страховке в Сбербанке возможен на основании письменного заявления клиента. Условия участия в программе добровольного коллективного страхования жизни и здоровья заёмщиков для потребительских и автокредитов, разработанные Сбербанком (в частности, четвертый их пункт) устанавливают, что стопроцентный возврат страхового взноса (платы за подключение к программе страхования) производится в следующих случаях:

1. Заемщик подал заявление не позднее чем через 14 дней с ДАТЫ ПОДКЛЮЧЕНИЯ к программе страхования. Этот срок является сбербанковским периодом охлаждения. Об этом говорит пункт 4.3 условий страхования, а вот пункт 4.4 уже говорит о том, что если клиент подал заявление на отключение от программы страхования после того, как в отношении него БЫЛ ЗАКЛЮЧЕН договор страхования, то сумма денежных средств, возвращаемая клиенту, облагается налогом на доходы физических лиц по ставке 13% – для налоговых резидентов и 30% – для налоговых нерезидентов. Данный налог удерживается налоговым агентом, а именно ОАО «Сбербанк России» в момент возврата денег заёмщику.

При этом банк не поясняет, чем отличается дата подключения к программе страхования и дата заключения договора страхования, видимо, это связано с нюансами коллективного страхования. Сбербанк в этом случае является посредником (страхователем), а страховая компания – страховщиком, и, видимо, оформление договора по каждому подключенному клиенту происходит отдельно в течение определённого времени .

2. Договор страхования заключен с нарушениями и фактически недействителен, поскольку не соблюдено условие по ограниченному покрытию страховки.

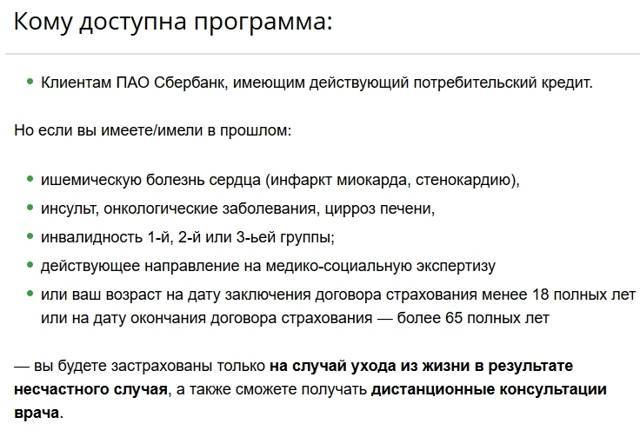

Ограниченное покрытие означает, что в отношении некоторых людей страхование может быть оформлено лишь на случай смерти, остальные страховые риски договором не покрываются. К таким категориям Сбербанк относит:

- граждан моложе 18 и старше 65 лет;

- лиц с полным отсутствием или ограниченной дееспособностью;

- граждан, чья служебная деятельность связана с различными формами рисков;

- лиц, имеющих ограничения по состоянию здоровья (полный перечень заболеваний указан в условиях страхования).

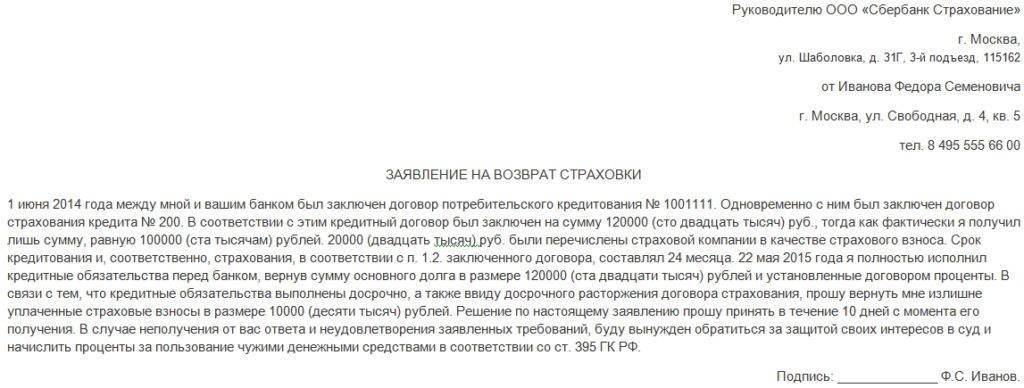

Также есть возможность вернуть страховку частично. Согласно пункту 4.2.1 условий страхования, при полном и досрочном погашении кредита банк вернет часть от 57,5% от уплаченной суммы взноса (платы клиента) – при этом полученная величина выплаты пересчитывается пропорционально фактическому сроку действия страховой защиты. То есть, если вы взяли кредит на 4 года и досрочно его погасили за 2 года, то вам вернут только 28,75% от вашей платы за подключение к программе страхования. Негусто, но всё же. И ещё не надо забывать о налоге (13% для резидентов) согласно пункту 4.4 (смотри выше).

Возврат денег при отказе от услуги страхования производится банком в течение 30 дней.

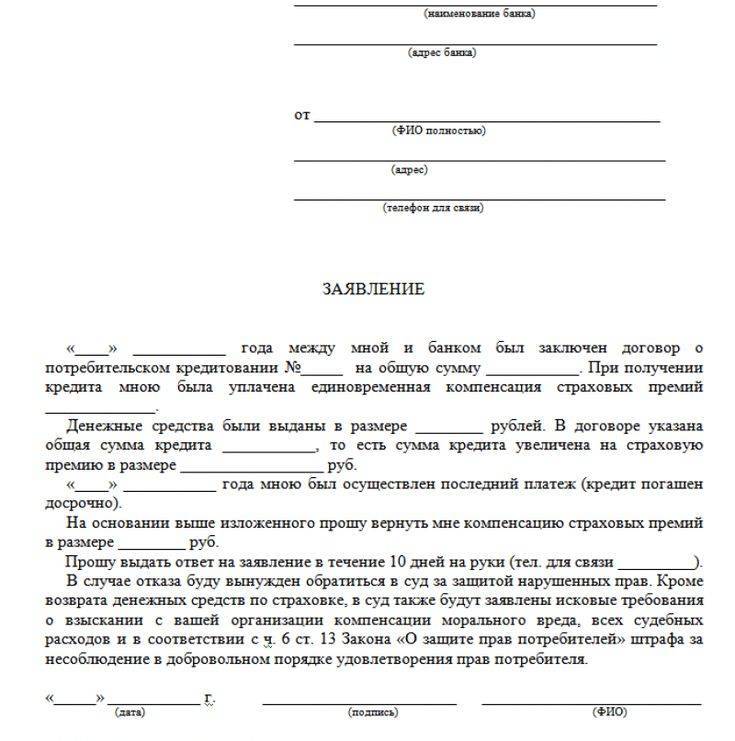

Итак, Сбербанк может вернуть страховку только в первые 14 дней с момента подключения к программе страхования и при полном досрочном погашении кредита. При этом будет удержаны «хорошие» комиссионные, но даже в этом случае клиент выигрывает, так как многие банки запрещают возврат части страховки при досрочном погашении займа. Ознакомьтесь с примерным образцом заявления на возврат части страховки при досрочном погашении кредита, хотя банк должен вам предоставить типовую форму соответствующего заявления на собственном бланке.

В последнее время клиенты Сбербанка испытывают большие трудности при возврате платежа за подключение к программе добровольного страхования, получая часто немотивированные отказы. В статье о возврате страховки по кредиту в Сбербанке мы постарались максимально подробно осветить эту тему, особенно в части полного досрочного погашения. Надеемся, что эта статья даст вам необходимую информацию и направит в нужном направлении.

Время «охлаждения» для заёмщика

Честно говоря, возможность отказаться от набора дополнительных услуг у граждан была всегда. И эта норма была ясно прописана в Гражданском законодательстве России. Только вот обычные граждане об этом не слышали, а банки такую возможность скромно замалчивали. Теперь же, благодаря усилиям Банка России, отказ от дополнительной услуги по страхованию строго регламентирован.

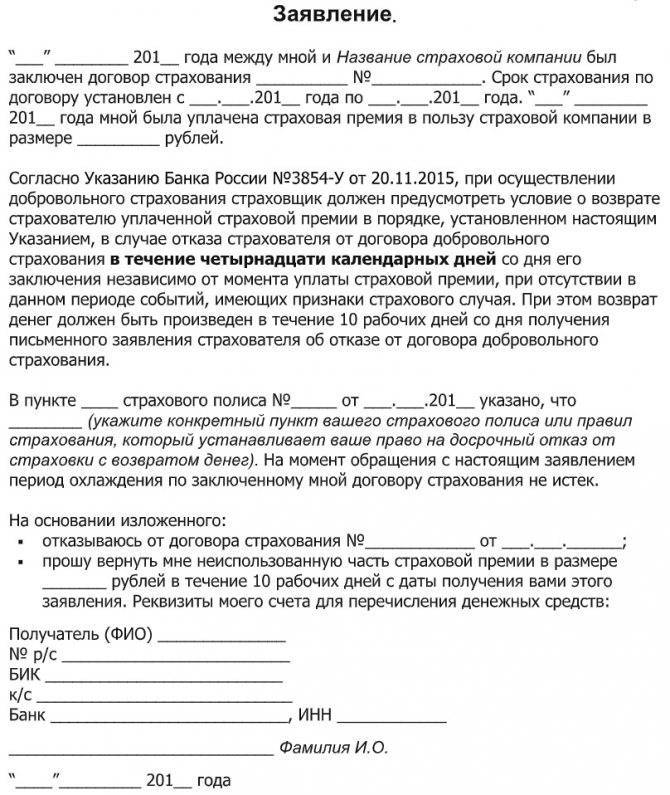

Указание Банка РФ № 3854-У от 20.11.2015 г. устанавливает срок, который в народе уже получил название «период охлаждения». Суть его в том, что во время подписания всей документации по кредитованию заемщик не всегда понимает, какие документы он подписывает и зачем это нужно. Но буквально на следующий день может выясниться, что навязанные дополнительные услуги ему совсем не нужны. И здесь надо человеку дать возможность исправиться, то есть отказаться от страховой защиты на время кредитования.

Пунктом 1 вышеназванного Указания закреплен срок, в течение которого клиенту предоставлено право отказаться от страхования – 5 рабочих дней, но если в эти дни не наступил страховой случай

Причем здесь неважно, внесена оплата по страховому полису или нет

С 1 января 2018 г. “период охлаждения”, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней.

Пункты 5 и 6 того же Указания оговаривают и размер страховой премии, которую банк должен вернуть. Если клиент обратился за возвратом страхового взноса в 5-дневный срок, и при этом дата начала действия договора страхования еще не наступила, то вернуть обязаны всю сумму полностью. Если же страховая защита уже действует, то финансово-кредитное учреждение вправе пересчитать сумму взноса пропорционально сроку фактического действия договора страхования.

И пунктом 8 того же нормативного документа закреплен срок, в течение которого заемщику должны быть возвращены несправедливо удержанные средства. Он составляет 10 дней с даты письменного отказа.

Также важно знать, что банковские учреждения вправе самостоятельно устанавливать срок для «охлаждения» заемщика, но он не может быть меньше, чем в документе ЦБ РФ. Более подробно о периоде охлаждения вы можете узнать по этой ссылке

Более подробно о периоде охлаждения вы можете узнать по этой ссылке.

Как отказаться от страховки после заключения договора со Сбербанком?

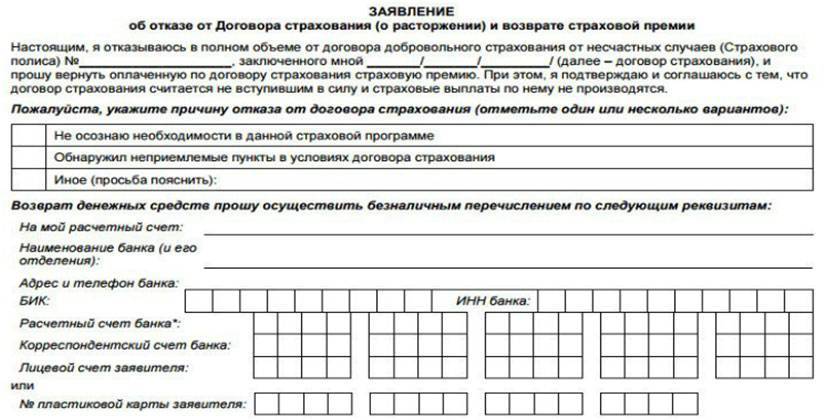

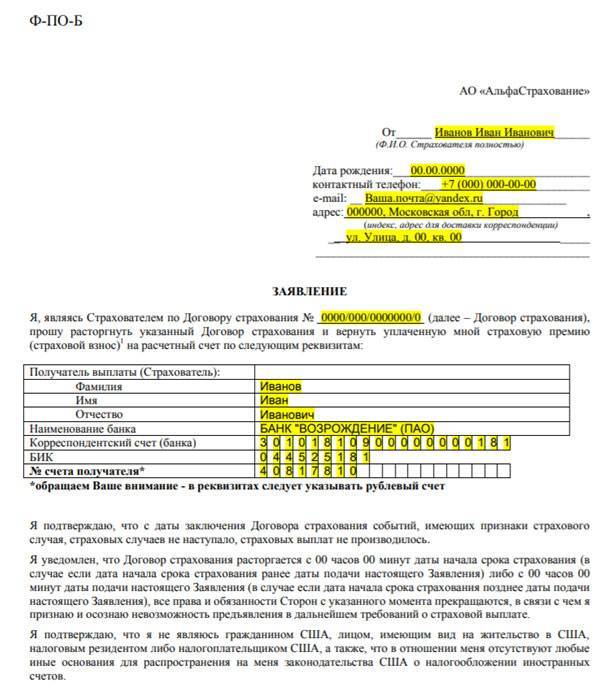

Если полис все же был приобретен, но держатель хочет вернуть средства за его покупку, необходимо действовать незамедлительно, чтобы не пропустить «период охлаждения» , а это 14 дней. Выполните ряд шагов:

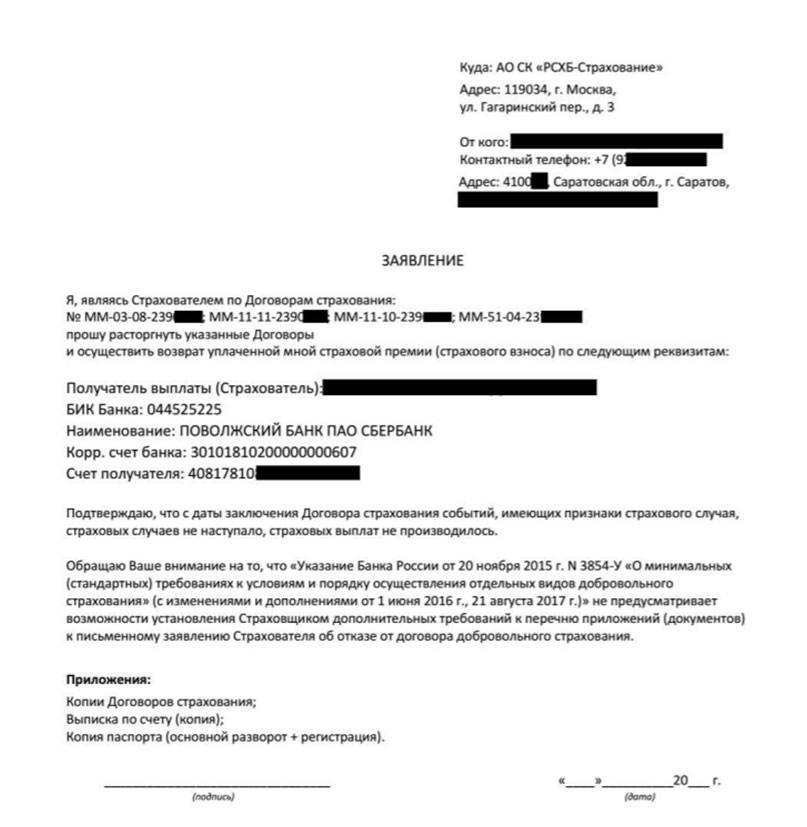

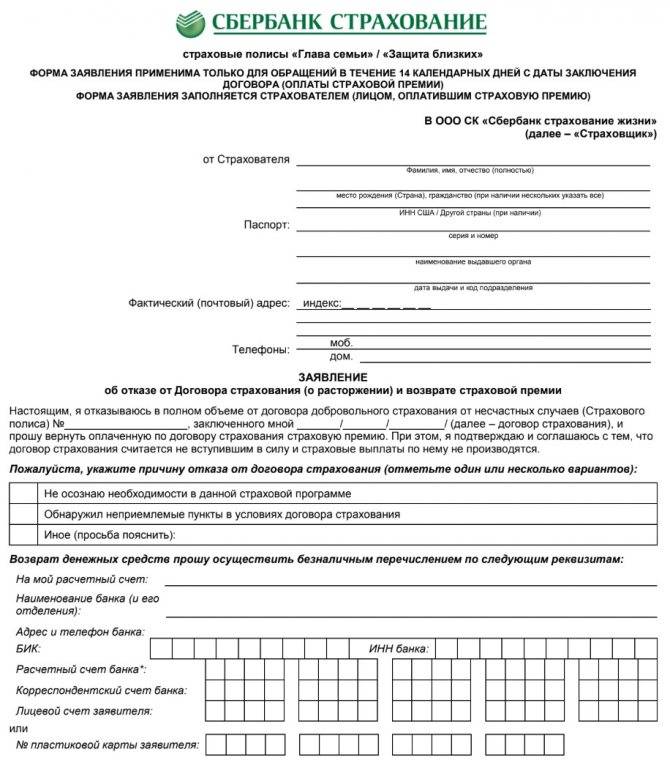

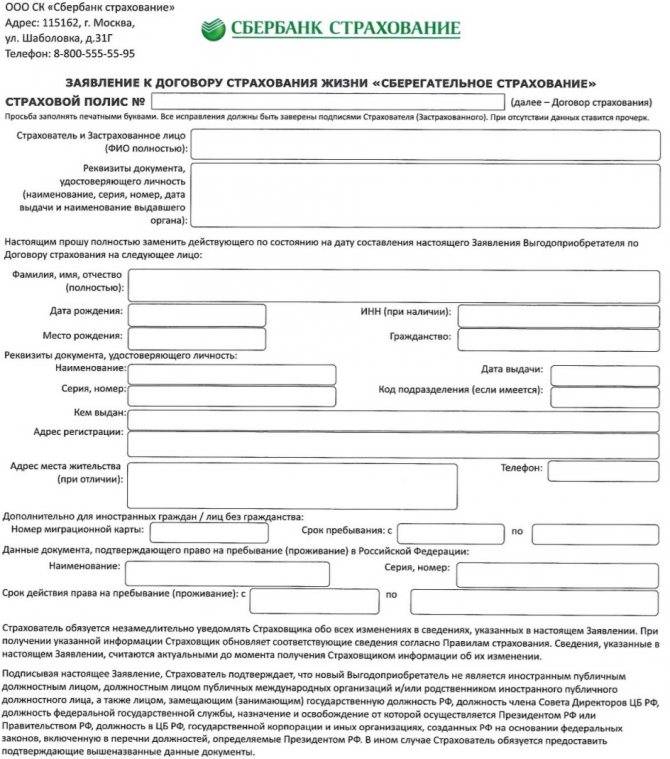

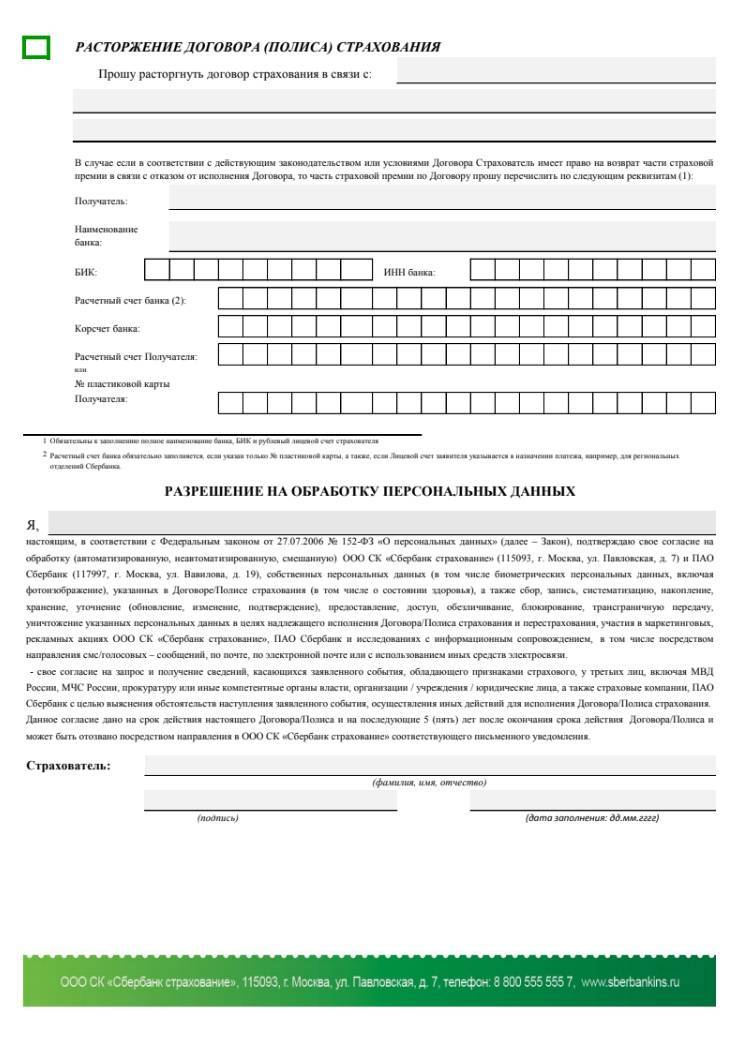

- Скачайте на сайте страховой компании типовой бланк заявления о расторжении договора.

- Заполните необходимые поля – обязательно укажите реквизиты для зачисления средств.

- Отправьте заявление страховщику – заказным письмом с уведомлением на юридический адрес организации. Приложите копию паспорта и страховой договор.

- Ожидайте возврата средств – деньги поступят в течение 7 дней с момента получения письма.

- Если страховщик затягивает сроки, позвоните по телефону горячей линии или направьте электронное письмо с требованием разъяснить причины.

Если нет желания делать все это удаленно, есть способ намного проще – посетить офис банка с паспортом и уже на месте заполнить типовой бланк Заявления о расторжении договора

Даже если страховая компания получит письмо по истечении 14-суток, возврат премии будет осуществлен в полном объеме – датой подачи заявки считается день, когда заявление было отправлено из отделения почтовой связи клиента.

Процесс расторжения страхового договора

Расторжение страхового договора по ипотеке от Сбербанка может происходить без потерь для клиента, но при соблюдении им условия об обращении в течение четырнадцати дней. Она предполагает наличие предварительных договоренностей. При этом имеется несколько способов подачи отказного заявления с просьбой расторгнуть еще не вступивший в силу договор.

Для того чтобы все сделать юридически правильно и не ущемить свои интересы, стоит узнать, как отказаться от страховки после получения кредита в Сбербанке. Места и способы для обращения:

- лично в отделение Сбербанка, выступающего посредником в этой ситуации, если здесь проходило оформление страховки и получение полиса страхования;

- лично в страховую компанию или через онлайн-сервис, если он имеется в распоряжении (Сбербанк сотрудничает со множеством организаций на выбор, привлекает к услугам собственную организацию СК «Сбербанк Страхование»);

- при помощи почтового отправления на адрес страховой организации, но в этом случае увеличиваются сроки по возврату денежных средств.

Разрыв договора возможен и после его вступления в законную силу (на следующий день после окончания двухнедельного периода охлаждения). Но тогда страховая компания не сделает даже частичный возврат внесенных физическим или юридическим лицом денежных средств. Продление периода, возникшего из-за объективной просрочки, можно попробовать добиться через суд, если причины, по которым клиент не смог вовремя обратиться в компанию для расторжения договора страхования, не противоречат законодательству.

Нюанс здесь заключается в том, что страховка требует ежегодной пролонгации (продления действия полиса после внесения очередного клиентского платежа). При просрочке отведенного двухнедельного периода предлагается дождаться окончания текущего года обслуживания. Далее можно отказаться от страховки, просто не продлевая ее и не выплачивая очередной страховой взнос.

Мне нравится1Не нравится

Что говорит закон

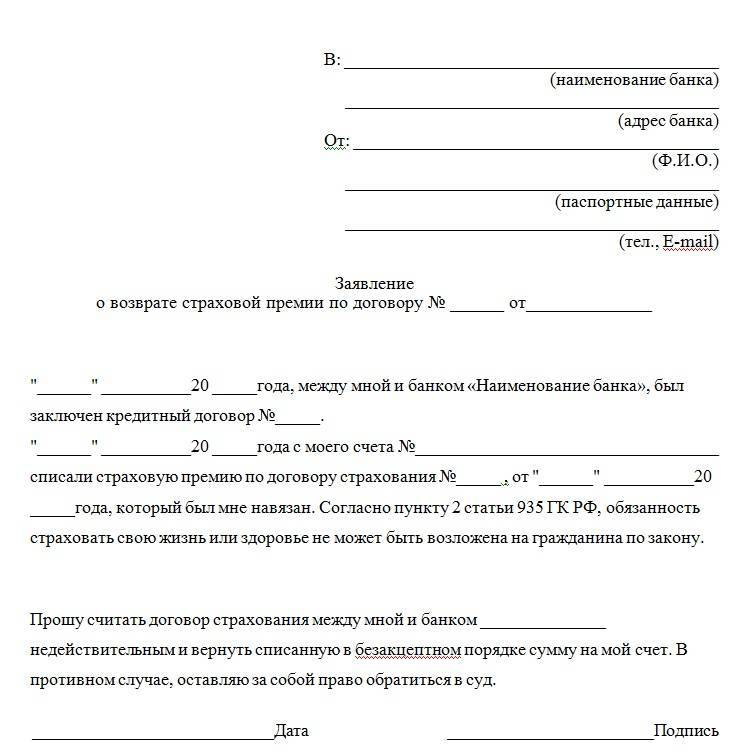

В пункте 2 ст. 935 ГК РФ сказано, что страхование здоровья и жизни не является обязанностью гражданина. Это – добровольное решение каждого человека. Если банковский сотрудник будет настаивать, объясняя это обязательным требованием законодательства, нужно ссылаться на ФЗ №4015-1 о страховом деле в РФ.

Никакие нормативные документы РФ не содержат данных обязательного страхования при подписании договоров кредитования. Но есть спецправила, которые касаются предметов залога (ипотеки, автотранспортных средств, жилья), по ним банк может обязать заемщика приобрести полис страхования.

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возвращают, если с момента оформления кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не закончился, то можно вернуть только 50% стоимости, а так же вернуть деньги за страховку можно в случае полного или частично досрочного погашения кредита (что не влияет на положения о возврате стоимости страховки).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Как вернуть страховку:

- Берем два листа бумаги и пишем заявление в двух экземплярах на имя страховой компании, в которой оформлена страховка. В нашем случае это ООО «Сбербанк Страхование».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Подаем заявление лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает ваше заявление и ставит отметку о приеме заявления

- Ждем движения по нашему вопросу. Обычно это пару дней.

Если заявление отказываются принимать, ссылаясь на всякую чушь, то смело начинаем жаловаться в различные инстанции. Начинаем с начальника отделения Сбербанка и заканчиваем Прокуратурой, Роспотребнадзором и ЦБ РФ.

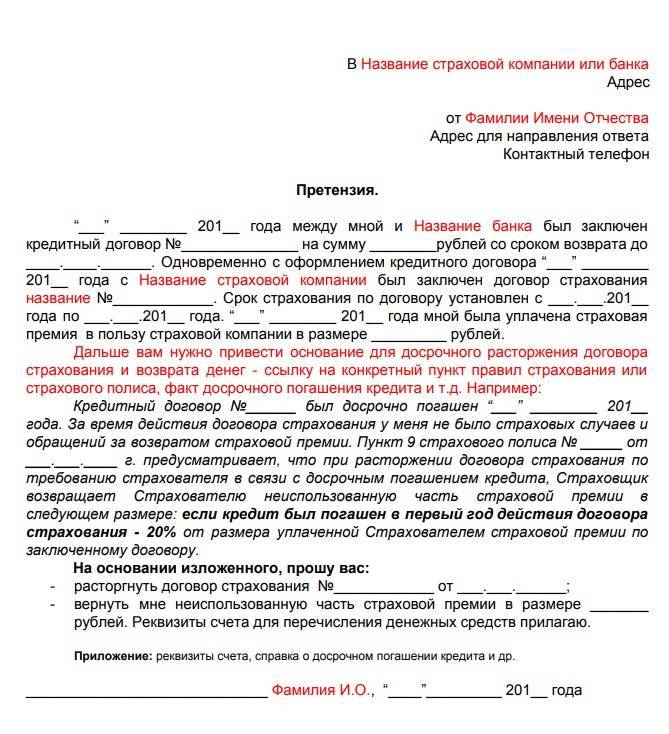

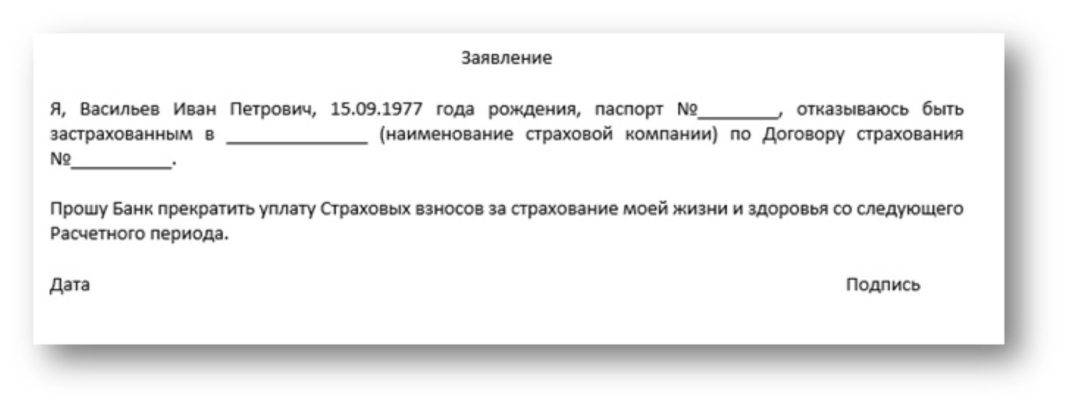

Как отказаться от страховки по кредиту в Сбербанке после получения кредита?

Заявление на отказ полдела

Важно не пропустить сроки его подачи. Руководствуйтесь таким алгоритмом действий:

- Попросите бланк заявления для отказа от страховки в отделении офиса. Также можно написать заявление от руки. Указывайте имя страховой компании, ее фактический адрес, свои данные и реквизиты.

- Подготовьте папку документов: копию паспорта, копию страхового полиса, копию договора по кредиту, заявление на возврат средств по полису, справку из банка по их форме, указывающую на закрытый долг или отсутствие задолженности.

- Пакет документов можно отправить по почте, выбрав услугу вручения или отнести лично в офис.

- При передаче документов проследите, чтобы на вашем заявлении сотрудник сделал пометку о получении. Иначе они могут затеряться до лучших времен.

- Ждите решения по вашему обращению и зачисление средств.

- Если сотрудники отказывают вам в принятии документов, то смело пишите жалобу на имя начальника организации. Если и это не поможет, то жалобы можно отправить в Роспотребнадзор, Центральный банк РФ или Прокуратуру.

В чем минусы страхования кредита

Неудобством для клиентов является выплата дополнительных денежных средств за страховку. Ипотечное кредитование само по себе является непростой операцией, проходящей в несколько этапов, подключение добровольной страховки осложняет этот процесс.

Важной проблемой во многих кредитно-финансовых учреждениях выступает навязывание страховки и ее возведение в статус обязательной услуги для вручения ипотечного кредита. В этом вопросе Сбербанк выдвигает базовые и специальные условия обслуживания

Подключение страхования относится ко второй категории.

Берёте ли вы кредиты?

Да, это нормально 26.52%

Только в крайнем случае 23.67%

Приходилось, но больше не буду 18.74%

Нет, никогда не брал 31.06%

Проголосовало: 1542