Права на интеллектуальную собственность

Чаще всего одним из основных активов стартапа являются объекты интеллектуальной собственности: объекты авторского права (программы для ЭВМ и базы данных, аудиовизуальные произведения) и патентных прав (изобретения и полезные модели), ноу-хау, средства индивидуализации (фирменные наименования, коммерческие обозначения, товарные знаки и знаки обслуживания) и доменные имена. Если инвестор вкладывается в уже существующую компанию, ему необходимо в ходе Due Diligence убедиться в том, что права на интеллектуальную собственность принадлежат компании. А если под инвестиции создается новое юридическое лицо (special purpose entity/vehicle), то необходимо установить предварительное условие (condition precedent), согласно которому компания должна приобрести права на интеллектуальную собственность до получения инвестиций.

При этом инвестору нужно заручиться гарантиями учредителей (warranties), которые подтверждают, что на интеллектуальную собственность компании не претендуют третьи лица. Это особенно актуально для тех объектов авторского права, которые создавались учредителями в свободное от их основной работы время и могут быть признаны служебными произведениями.

Гарантии должны быть включены в договор купли-продажи акций при размещении (subscription agreement), либо в акционерном соглашении (shareholders’ agreement). Передача интеллектуальной собственности учредителей в пользу созданной компании может быть оплачена акциями этой компании.

Для того, чтобы обеспечить защиту интеллектуальной собственности компании, необходимо в трудовые договоры с учредителями включить оговорку о служебном произведении, либо заключить с ними отдельные соглашения о передаче компании прав на результаты их интеллектуальной деятельности.

Что значит инвестиции без риска?

Инвестиции, как и финансы в целом, существуют не в идеальной среде. Внезапные политические

события, дефолты отдельных экономик и природные катаклизмы почти невозможно предугадать, поэтому этот вид

рисков существует всегда. Но он не является специфичным именно для инвестирования, поэтому

им можно пренебречь, просто держа это в голове в качестве форс-мажора.

Под рисками можно понимать только вероятность потерять начальный капитал или его часть, а можно —

вероятность не получить прибыль при сохранности вложенной суммы. В зависимости от этого

перечень подходящих инвестору финансовых инструментов может отличаться.

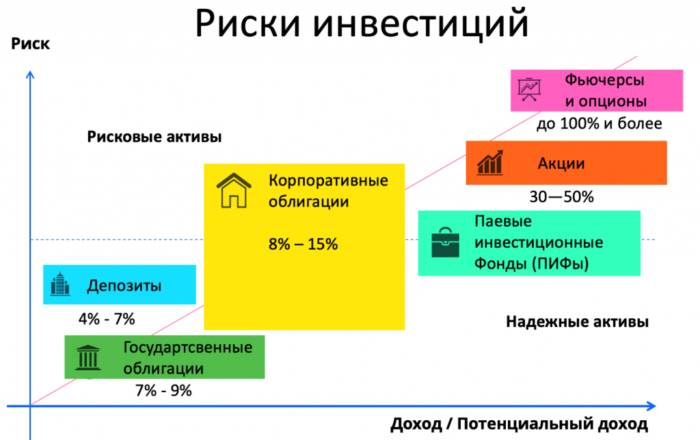

Для инвестиций без риска характерны:

- гарантированная прибыль, как правило, фиксированного уровня;

- высокая ликвидность актива или активов в основе инвестиции;

- низкая или средняя доходность.

В финансах есть понятие — безрисковая процентная ставка. Это уровень прибыли, который

может быть достигнут благодаря финансовому инструменту с нулевым риском или благодаря активу с наивысшей

степенью надежности (риск банкротства такого актива минимален). Безрисковую ставку может рассматривать в качестве

точки отсчета большинство частных инвесторов, имея при этом в виду, что если инвестиционный

портфель предполагает доходность ниже уровня безрисковой ставки, то такой портфель неэффективен. Способов

расчета безрисковой ставки несколько, но для национальной валюты обычно используют расчет по ключевой

ставке, по доходности депозитов или по доходности ценных бумаг, выпущенных государством. На момент

публикации этого материала ключевая ставка ЦБ РФ составляет 7,5% годовых. Рядом с этим значением

находятся средние ставки по вкладам в надежных банках и доходность государственных рублевых облигаций.

Существуют ли инвестиционные продукты, которые могут принести больше, не повышая при этом риски?

Да, но с оговорками и некоторыми ограничениями.

Драгоценные металлы

Наиболее интересным активом данной категории может считаться золото, рыночная стоимость которого имеет тенденцию к повышению при возникновении кризисных явлений в экономике. Как объект инвестирования, золото нередко используется для сохранения имеющихся сбережений.

В ситуации очередного кризиса, когда ценные бумаги заметно теряют свою привлекательность для инвесторов, растет спрос на драгоценные металлы. Когда кризис ослабевает, положение дел меняется в обратную сторону – спрос инвесторов перемещается с золота на акции, облигации и другие инструменты инвестиционной доходности. Таким образом, можно рассмотреть и этот проект, позволяющий конвертировать имеющиеся у гражданина деньги в инвестиции, обещающие определенную доходность.

Недвижимость является низколиквидным активом

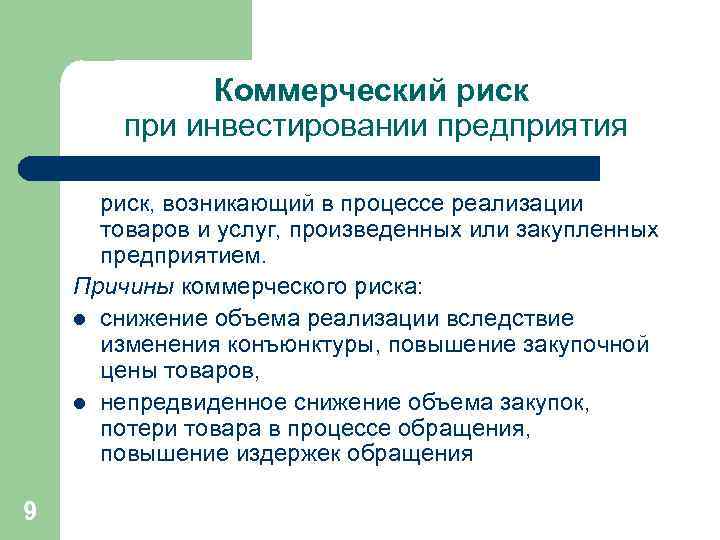

Торговые риски

Риски, напрямую связанная с деятельностью компании, а именно процесса получения прибыли в результате торговых операций. Все мы люди, и все могут ошибаться. Тем более в условиях валютного рынка, где использование кредитного плеча повышает риски в десятки раз.

Пример 1.

Аркадий инвестировал в ПАММ счета. Выбрал одного управляющего, который торгует на валютном рынке и показывает месячную доходность в 10%. Аркадий вложил в него все свои деньги – 1000$. Через 12 месяцев с учетом реинвестирования у него накопится сумма в 3 000$ (сложные проценты как никак). Аркадий безумно рад. Думает, что еще пару-тройку лет и я богат.

Но вдруг у управляющего что-то пошло не так, резко изменились курсы валют и открытая сделка (да еще с высоким кредитным плечом) буквально за пару часов съела весь депозит ПАММ счета (в том числе и Аркадия деньги).

Итог: полная потеря депозита (1 000$)

Как избежать снизить торговые риски

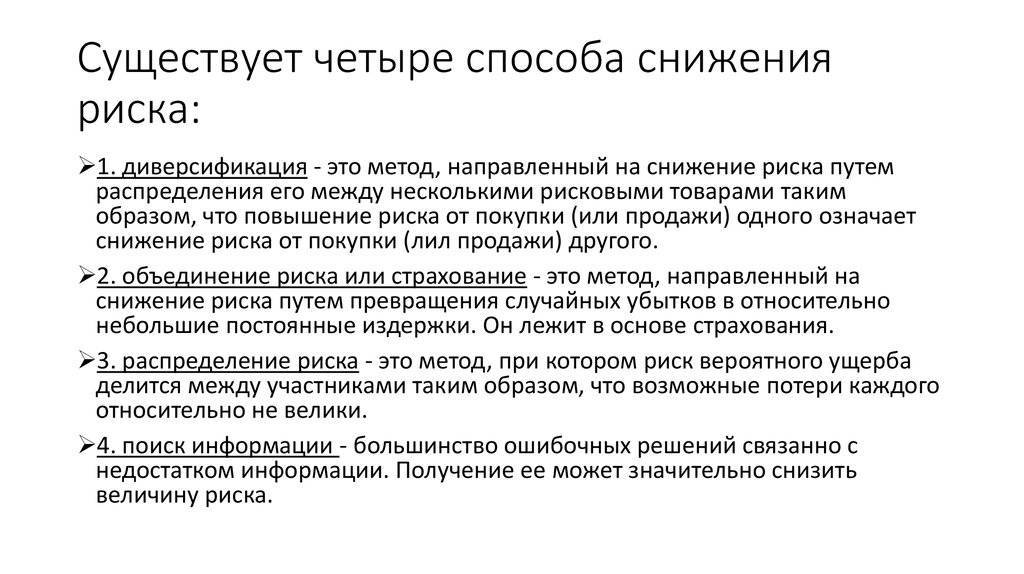

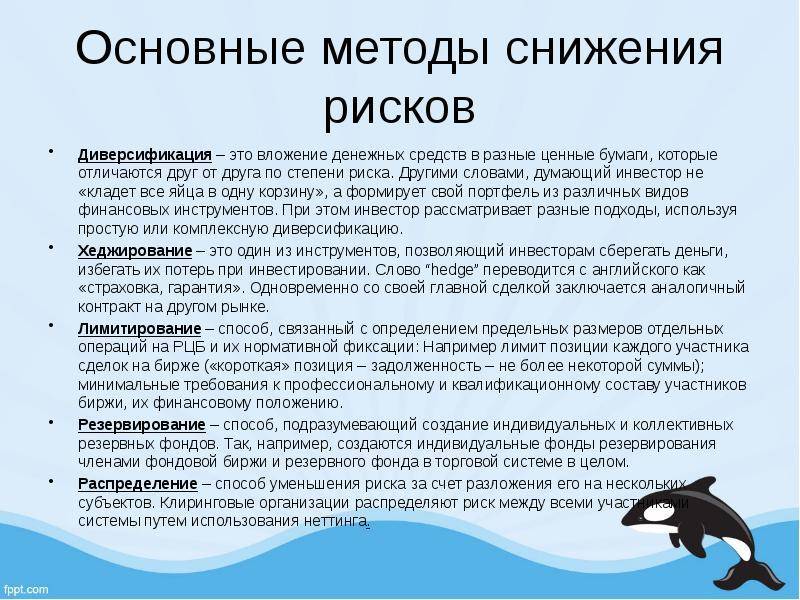

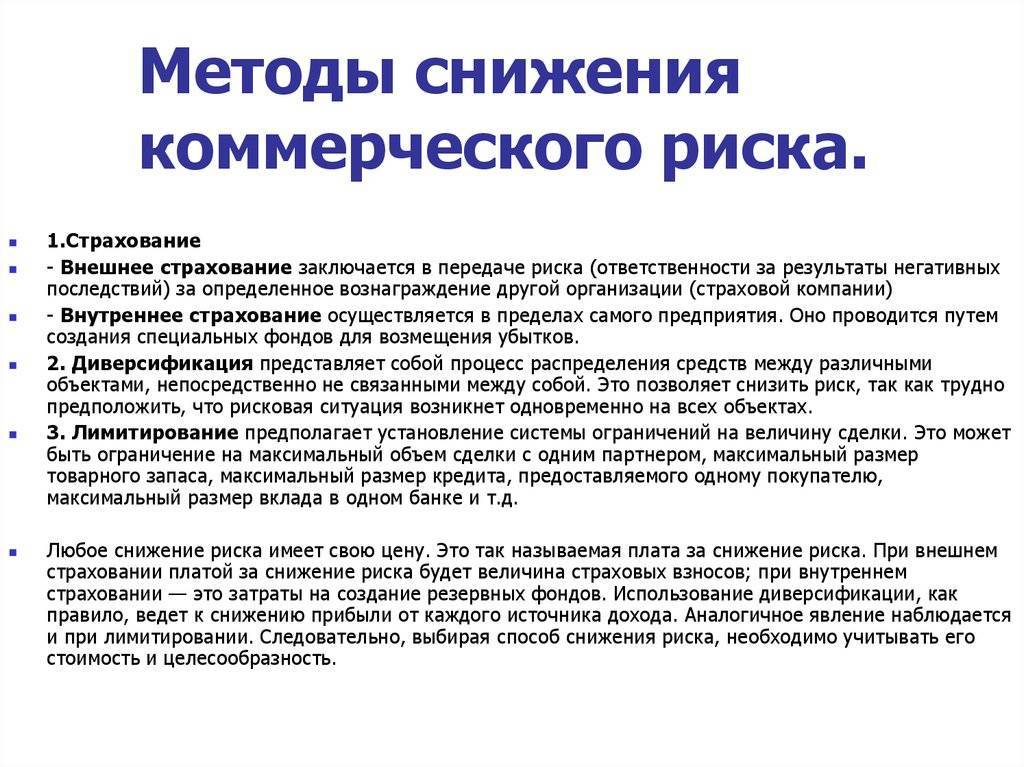

1. Диверсификация вложений

2. Правильный выбор управляющих

Пример 2.

Несмотря на неудачу, Аркадий хочет вновь инвестировать в ПАММ счета. Он выделил еще 1 000 долларов для вложений (где найти деньги для инвестирования). Проанализировав ошибки в первом своем неудачном вложении были сделаны определенные выводы.

- Нужно инвестировать не в одного, а в 10 разных ПАММ счетов

- Правильно выбрать управляющих (с разумной просадкой и с большим сроком жизни счета), даже в ущерб доходности.

Раскидав свои деньги на 10 ПАММ счетов по 100$ со средней доходностью в 5% в месяц. Через 12 месяцев общая сумма по всем счетам будет составлять – 1 800$. Но тут история повторяется и один из управляющих сливает весь счет в результате торговой ошибки. Потери Аркадия составят 180$ или 10% от суммы всего портфеля.

Итог: при меньшей месячной доходности, только за счет диверсификация и консервативной стратегии было заработано – 620$ или 62% годовой доходности.

Целеполагание при инвестировании

Вы, верно, слышали о таком понятии, как целеполагание – то, с чего начинается решение вопроса с выбором инвестиционного объекта. Есть несколько целей, к которым должен стремиться каждый уважающий себя инвестор. Стремление к миллиону долларов на процентах от вложенных средств – не основная, точнее вообще не цель. Я знаю о трёх целях, которые необходимо преследовать, занимаясь инвестиционной деятельностью. Вот они.

Цель первая – сохранить деньги

Вне зависимости от того, где вы взяли деньги, ваша задача – не израсходовать их впустую. Суть данной цели в сохранении капитала и сбережении от воздействия инфляции. Для её достижения есть несколько способов, о которых я расскажу отдельно.

Цель вторая – умножение капитала

В вашем распоряжении немалая сумма денег. Ваша задача сделать так, чтобы они начали работать, в результате чего увеличился бы их общий объем. Пунктом назначения в данной ситуации обычно выступает покупка квартиры, драгоценных металлов, вложения в ликвидные акции или ещё куда-нибудь.

Цель третья – создание постоянного дохода пассивно

Вы получаете на работе заработную плату, которой вам не хватает. У вас есть квартира, которую вы можете сдавать в аренду. Задача – создать пассивный бизнес с регулярной доходностью, о чем я уже рассказывал в предыдущих статьях, а сегодня расскажу еще больше.

Как инвестировать без риска на фондовом рынке

Как уже стало понятно, можно прийти к минимальному уровню “рисковости” при вложении ваших средств, путем грамотного контроля рисков и управления ими. В тоже время, для инвесторов, которые всё-таки хотят инвестировать без риска в акции и ETF, есть ряд инструментов, которые позволяют приблизится к этому. И речь не о широко диверсифицированных портфелях, которые составляются финансовыми консультантами.

Статья по теме: Как инвестировать в фондовый индекс

Суть же метода состоит в том, что инвестор может купить один или несколько инструментов, которые соответствуют критериям минимального риска (автоматически) и при этом дают абсолютно приемлемую доходность. Единственное, что требуется – удерживать данные инструменты в портфеле относительно долго (от 3 лет и более, лучше всего от 5 лет и более).

Динамика индекса Dow Jones за последние 100 лет показывает, что инвестиции без риска в фондовый индекс реальность. Рынок растет в долгосрочной перспективе “гарантированно” (данные www.macrotrends.net)

И сделать это можно всего лишь купив 1-2 ETF фонда. Это фонды, которые воспроизводят динамику широких рыночных индексов, таких как S&P500, NASDAQ, Dow Jones и некоторых других (по странам). Наиболее простой и одновременно эффективный вариант – купить ETF на индекс S&P500 (например, VOO, IVV, SPY).

Фактически – это и есть инвестиции без риска, в максимально приближенном понимании этого термина. Причем, доходность на уровне 8% годовых является умеренной и в 3-4 раза превосходит доходность облигаций.

Что мешает вам создать пассивный доход?

Мне, как инвестору с опытом, известно четыре преграды, которые могут помешать в создании пассивного дохода начинающему предпринимателю. Опуская всякие подробности и лирические отступления, предлагаю вам краткий список этих проблем.

Никто не хочет ждать и откладывать всё на завтра. Каждому хочется сесть за стол, налить себе чашечку кофе, съесть омара или лангуста прямо сейчас. Здесь решать вам и никому более. Хотите всё и сразу? Будьте готовы к рискам!

Неправильно построенная система управления временем или как сегодня принято говорить – безграмотный тайм-менеджмент. Чтобы исключить данную проблему, составьте чёткое расписание, планируйте и ещё раз планируйте каждый последующий шаг.

Неверное распределение финансовых средств. Для чёткого понимания данной проблемы, достаточно вспомнить кота из советского мультфильма с его словами о том, что чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное.

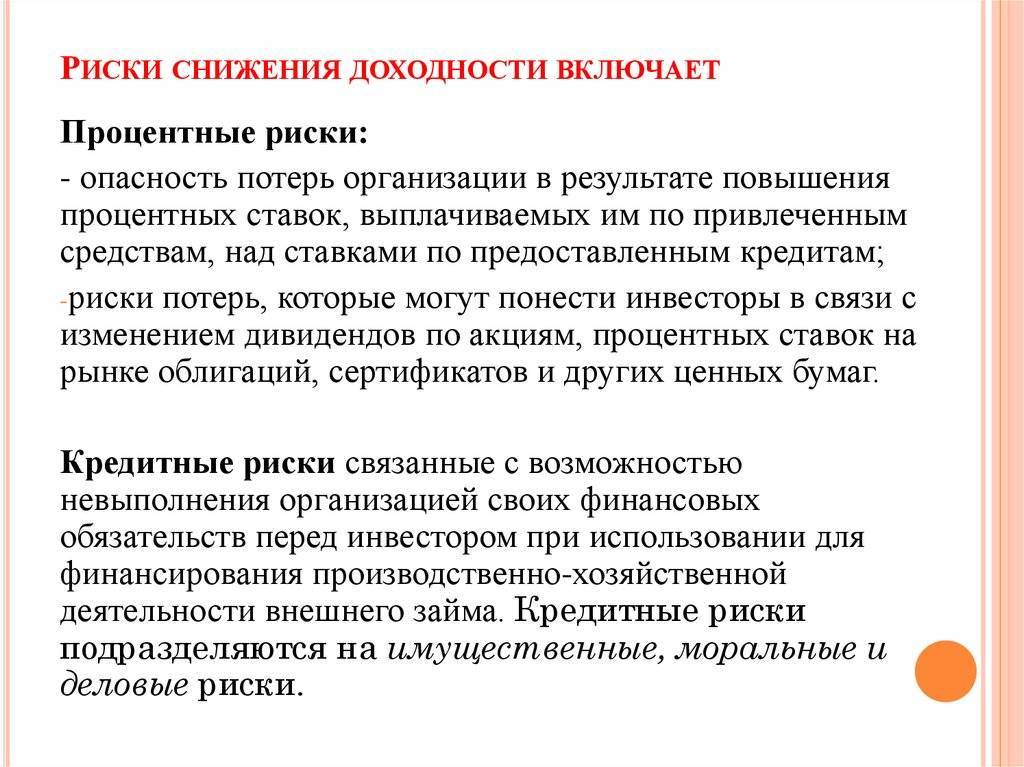

Высокий уровень дохода = высокий риск

Это важное правило, многие, к сожалению, игнорируют. Высокодоходные проекты всегда сопряжены с рисками. Избавьтесь от страха потерять, и ваше финансовое положение кардинально изменится, причём в лучшую сторону.

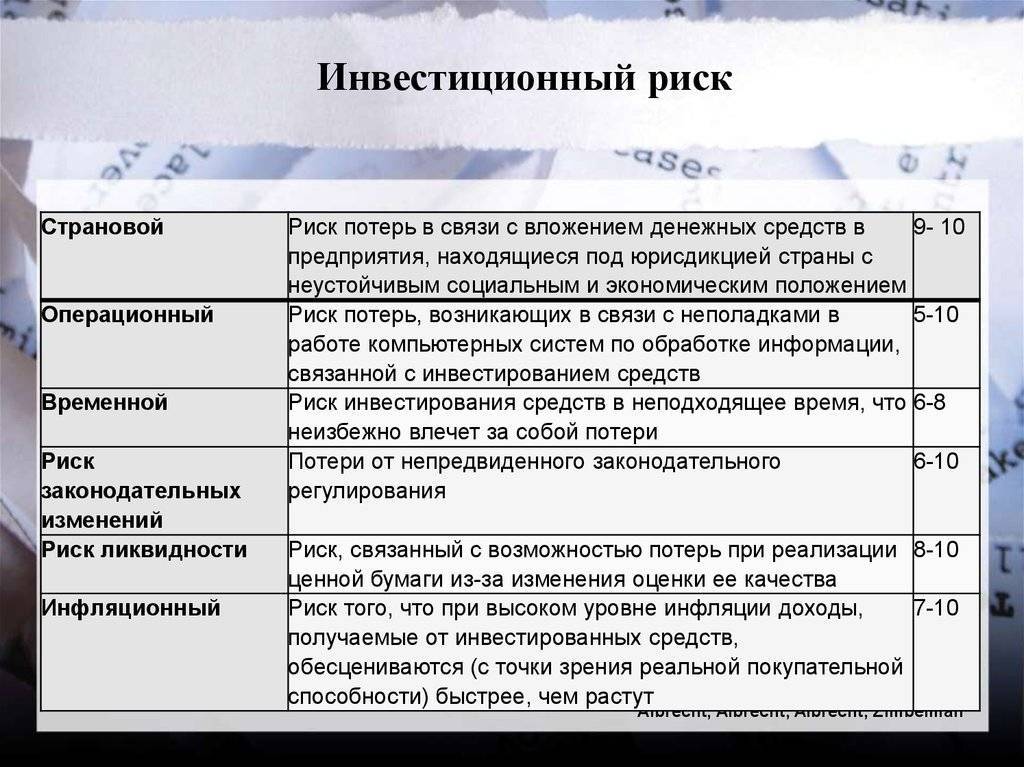

Почему инвестиции без риска невозможны

Прежде чем говорить про баланс между риском и доходностью, перед тем как пытаться спрогнозировать уровень риска, стоит разобраться, почему он является неотъемлемой частью инвестиций. Инвестиции предполагают получение доходности, которая в свою очередь, ставится под сомнение риском. Точнее определёнными рисками. Среди основных и наиболее очевидных можно назвать риски потери инвестиций и неполучения ожидаемой доходности.

Там, где нет риска – нет потенциальной возможности получить доходность. Если вы вложились в какую-то компанию, какой-то объект, всегда возможны ситуации, в которых вы получите меньшую доходность (упали продажи, квартира длительное время не сдается) или вообще потеряете все (банкротство компании, мошенничество, аварийное состояние объекта). Ситуаций, при которых инвестор рискует – огромное множество, и они являются типичными для той или иной сферы.

Например, есть группа рисков, с которыми сталкиваются инвесторы в недвижимость, есть и типичные риски с которыми имеют дело инвесторы в ценные бумаги. И, безусловно, есть распространенные схемы обхода этих рисков.

Главное заключается в том, что без наличия риска прибыль практически невозможна. Вложив деньги во что-то, вы не можете быть уверены на 100%, что компания и дальше будет продавать все больше товаров, а за вашу квартиру или офис будут драться арендаторы. Но, с другой стороны, лишь сам факт вложения дает вам потенциальную возможность получать прибыль в будущем. Хранение денег без их вложения принесет вам гарантированный убыток в виде потери покупательской способности из-за инфляции.

В большинстве случаев (но не всегда!) уровень потенциальной доходности напрямую связан с рисками для инвестора. Чем выше доходность, тем выше риск. Так как данный ресурс посвящен акциям и фондовому рынку, далее мы рассмотрим инвестиции без риска в ценные бумаги.

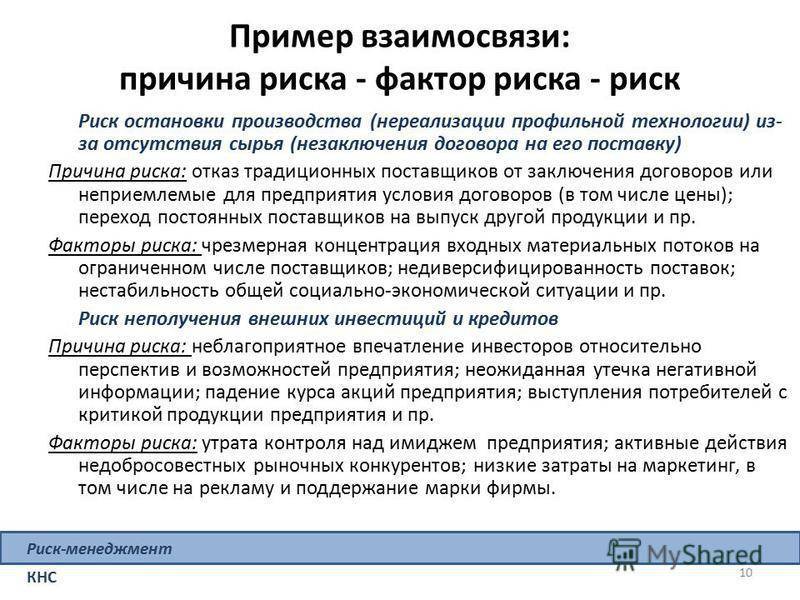

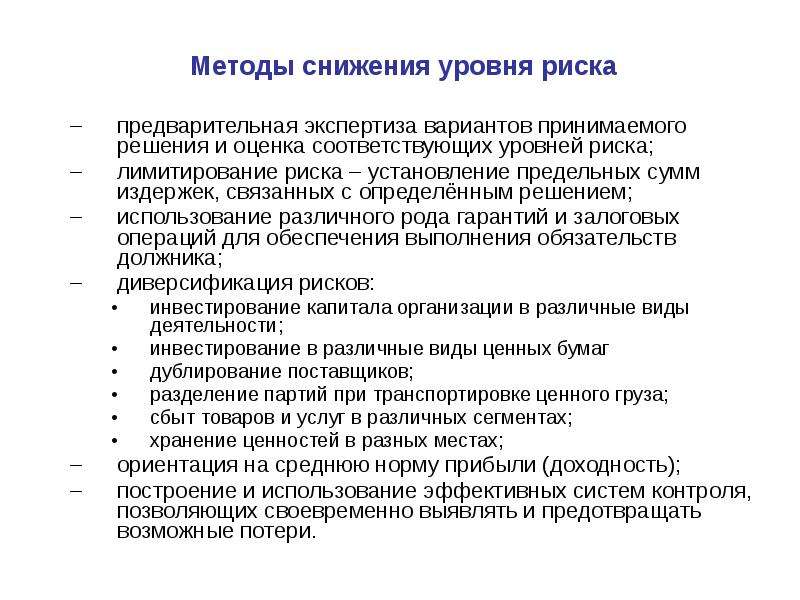

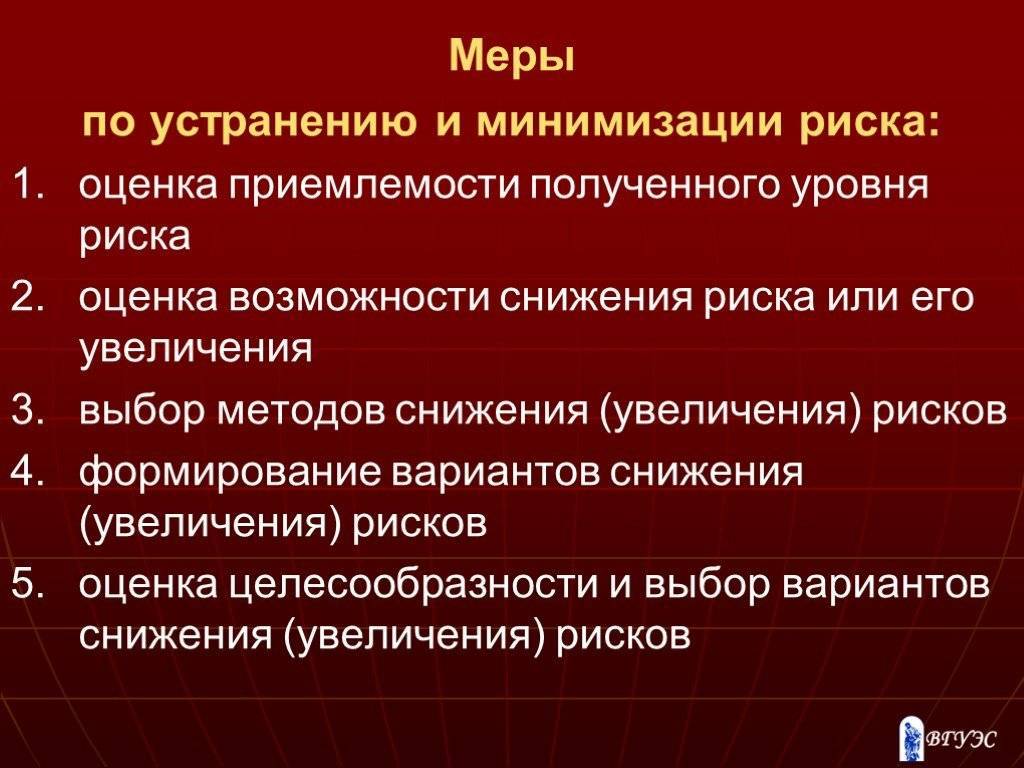

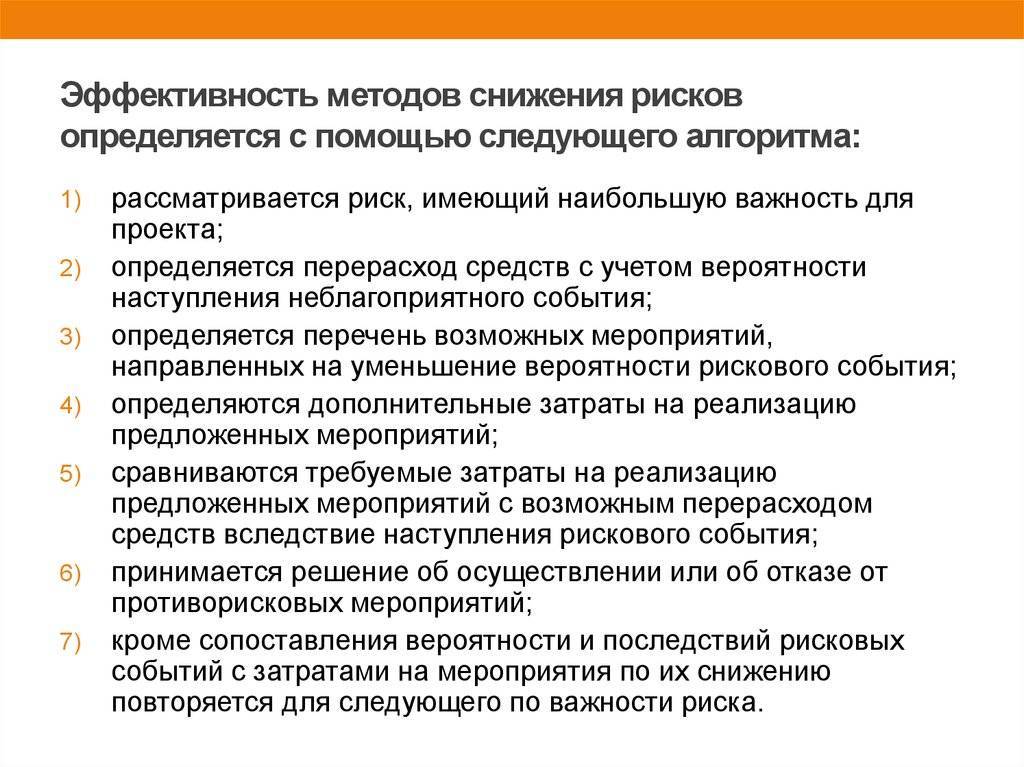

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

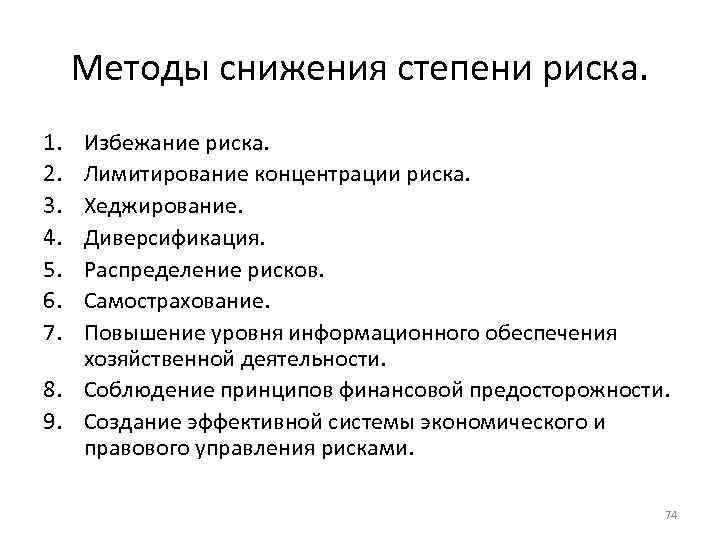

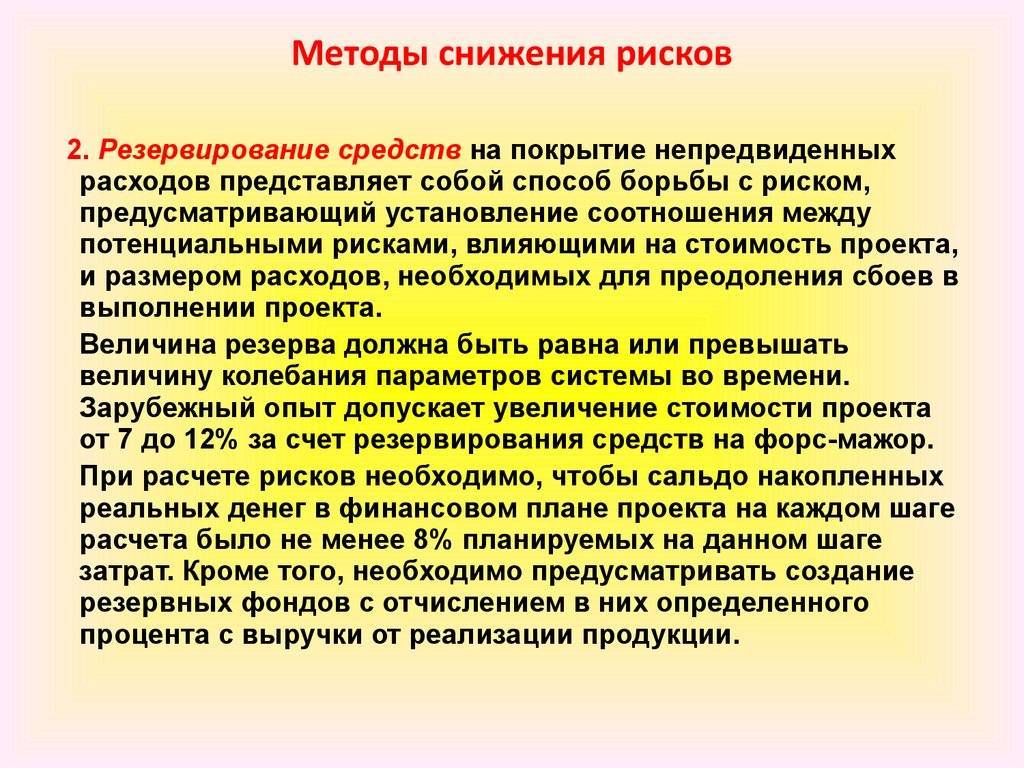

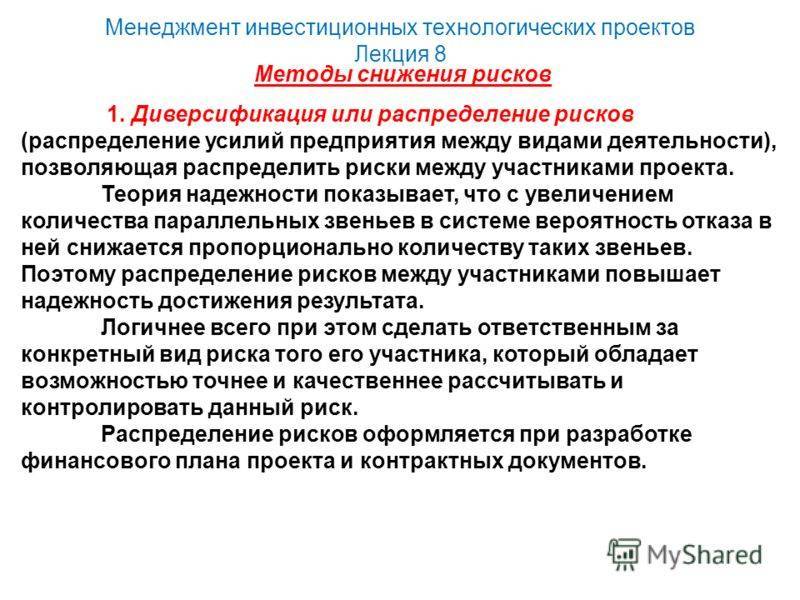

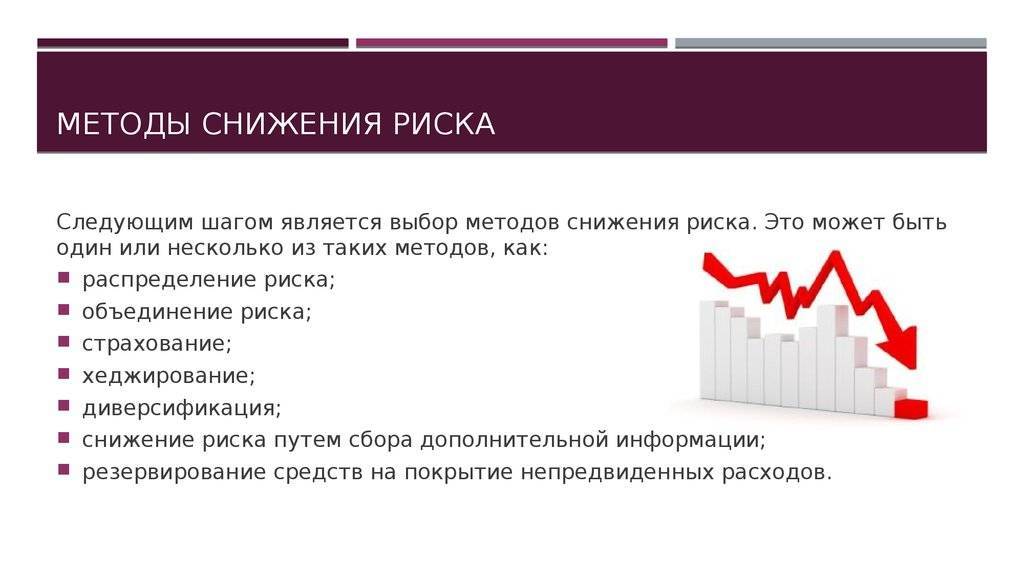

Методы управления рисками (рис. 2):

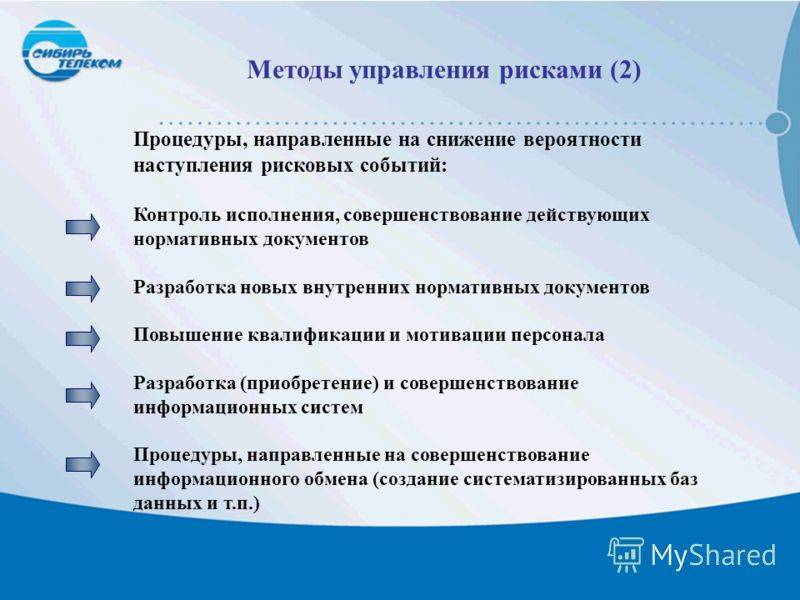

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

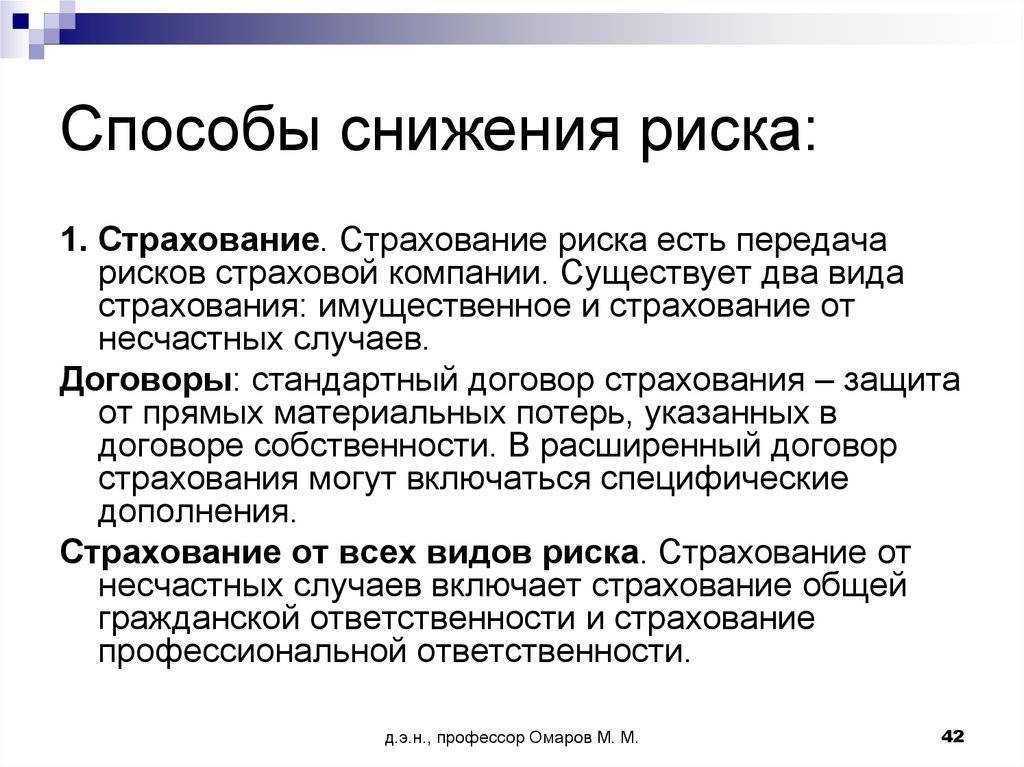

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

Структурные продукты с защитой капитала

Если о депозитах знают все, про облигации слышали многие, то структурные продукты пока не могут

похвастаться сопоставимым уровнем популярности. Несмотря на это, по мере роста финансовой грамотности,

все больше частных лиц проявляют к ним интерес. Структурный продукт — готовое, комплексное

инвестиционное решение, которое не требует от держателя специальных финансовых знаний и навыков.

Это удобная и обычно более выгодная альтернатива вкладам, однако требующая при этом открытия брокерского счета.

Структурные продукты делятся на защитные и доходные. Первые больше подходят инвесторам с умеренным

отношением к риску и допускающим, что частичные потери капитала возможны (хотя и изначально

ограничены). За готовность рискнуть 10-15% первоначального капитала инвестору дается возможность получить

привлекательную ставку доходности, достигающую 25-26% годовых, то есть в три раза выше

безрисковой ставки.

Но рисковать даже малой частью от начальной суммы готовы не все. Для более консервативных

инвесторов, которых не устраивают ставки банковских вкладов, разработаны структурные продукты с полной

защитой капитала и гарантированным доходом. В основе такой инвестиции не один актив, а два

(иногда больше), и каждый выполняет определенную функцию. Первый гарантирует получение

инвестором фиксированной доходности и состоит, как правило, из того же депозита или облигаций,

а второй может быть представлен акциями, валютой, производными биржевыми инструментами, то есть теми активами,

которые способны обеспечить повышенную доходность. Такой синтез внутри структурного продукта позволяет с одной стороны

гарантировать инвестору доход в 1,5-2 раза выше, чем по вкладам, а с другой — полное

отсутствие рисков для капитала.

ТОП опасных способов инвестирования

Изучая способы, куда вложить деньги чтобы не потерять, важно понимать определенный нюанс – никто и никогда не может дать вам 100% гарантии, что получите назад свои деньги, так что любая инвестиция, своего рода риск. Сегодня на рынке множество предложений, подкупающих своей эффективностью, быстрым сроком выхода в безубыток, но не все они честные и стабильно функционируют

Несмотря на политику регулятора, есть направления, которые работают на границе правового поля. Да и даже среди разрешенных не все варианты безопасны. Не верите? – Читайте далее о таких.

Финансовые пирамиды

Многие знакомы с таким направлением, достаточно вспомнить МММ, который, к слову, после громкого закрытия в 90-х, в 2012-2013 году начал свою работу вновь. В этом инструменте вы можете открыть рублевый вклад или же инвестировать в долларах, евро и даже криптовалюте. Подобные проекты работают онлайн и известны моим читателям. Да, риск потерять все, конечно имеется, и поэтому я рекомендую делать так, чтобы процент вложений в платформы не превышал 10-15% от всего размера портфеля.

Бинарные опционы

Торговля бинарными опционами требует посредника, которому разрешено делать такие операции, и который организовывает трейдеров. Но ключевой риск, что многие компании действительно «однодневки» – собирают деньги с доверчивых вкладчиков, трейдеры используют их на рискованных направлениях и все «сливают». Если уже и нацелены на такой инструмент, рекомендую, чтобы в общем капитале их размер не превышал 5-7%.

Доверительное управление

Принцип прост: отдаете свои деньги в управление либо компании, либо отдельному консультанту, который на свое усмотрение думает, куда вложить: купить акции, открыть депозит, инвестировать в бизнес или новые технологии. А о том, что такое стартап, какие преимущества и проблемы он приносит вкладчикам, можно узнать из материала на www.gq-blog.com и стоит обязательно оставить здесь свои комментарии или поделиться собственным опытом. Большой риск – это человеческий фактор, даже самый опытный, подкованный консультант не может настолько точно и безопасно спрогнозировать поведение рынка. А «новичкам» часто самые рискованные стратегии преподносятся исключительно как «возможность увеличить доход».

Ставки на спорт

Существенный минус – надо разбираться в играх, турнирах, чемпионатах, а не только иметь деньги для вложений. Да и интуиция, «чуйка» тоже не помешают. Каждый знаком с ситуацией: заходит посмотреть в браузере киноновинку, как тут тебе предлагают поставить 100 рублей на грядущий матч по футболу и с них получить 50 тысяч. Заманчиво, не так ли? Но по сути, нужно постоянно изучать ситуацию, актуальные коэффициенты, прогнозы. И еще не стоит забывать, что бэттинговые компании закрываются с каждым днем, и даже если выиграете ставку и получите начисления – не факт, что успеете вывести на карту.

Мусорные облигации

В середине 90-х в США облигации, которые прогнозировали доход свыше 200% от компаний с непонятной репутацией, получили такое название. Конечно, были люди, что успели заработать и вовремя остановиться. Самым выгодным вложением денег на сегодняшний день, как один из инструментов общего портфеля, можно считать работу с государственными облигациями, при чем не только РФ, но и США, разумеется, через международного брокера. А вот вероятность того, что, вложив деньги в «мусорные», не заработаете ничего, а только потеряете, выше 95%.

Неторговые риски

Здесь все просто. Это риски, никак не связанные с инвестиционной или торговой деятельностью компании. Если говорить проще, то это банкротство (настоящие или фиктивное) компании.

Фиктивное банкротство встречается в основном у инвест. проектов или Хайпов, у тех кто не предоставляет результаты своих торговых операций и поэтому точно отследить. Учредители, просто исчезают со всеми денежками инвесторов.

Ну тут возникает закономерный вопрос.

Мое мнение такое.

Абсолютно надежных проектов не бывает. Даже вложив деньги в банк, которым руководит ваш папа, есть риск, проснуться утром и узнать о его закрытии. Всю бывает в этой жизни.

Как правило, такие проекты приносят самую большую прибыль. Только месячная доходность от вложенных средств может превышать годовую по вкладам в банке. Как говориться: “Чем выше риск, тем выше прибыль”. И если вы готовы рискнуть, то за год можно удвоить ваши деньги.

Зная правила, по которым функционирует данные проекты, можно использовать их для получения прибыли.

Как избежать уменьшить неторговые риски?

- Как и в случае с торговыми рисками – используйте диверсификацию

- Инвестируйте только в условно надежные проекты. Тут вам в помощь информация на инвестиционных форумах или статьи, заслуживающих доверие блоггеров

- Нужно иметь представление что-такое хайпы, на чем строится их “бизнес”

- У вас должна быть стратегия инвестирования в такие проекты: сколько инвестирую, на сколько, какая доходность и т.д.

Пример 3.

Аркадий, воодушевившись полученной прибылью от ПАММ счетов, решает расширить свой инвестиционный портфель. Его взор падает на HYIP. Привлекает возможность получения еще большей прибыли. Но теперь наученный горьким опытом первого инвестирования, Аркадий для начала собирает информацию, тщательно изучает вопрос, разрабатывает стратегию и т.д.

Аркадий решает использовать метод разгона в HYIP проектах, чтобы меньше подвергать риску свои инвестиции (1 000$).

Стратегия была следующая:

- Инвестиция всей суммы (1 000$) в 1 проект под 10% в месяц на срок 3 месяца.

- По истечению установленного срока – вывод основного депо (1 000$)

- Полученные проценты оставлять крутиться и приносить прибыль

- Повтор схемы, только уже с другим проектом

Что получается конкретно на цифрах на временном интервале.

- Прошло 3 месяца. Вывел 1000$. Оставил прибыль 300$ под те же 10%. Пассивный доход 30$ в месяц.

- Прошло 6 месяцев. Вывод 1000$ со второго проекта. Оставил 300$ под 10%. Пассивный доход 30$+30$=60$ в месяц.

- Прошло 9 месяцев. Вывод – 1 000$ с третьего проекта. Оставил 300$ под 10%. Пассивный доход – 90$

- Прошел год. Вывод – 1 000$ с четвертого проекта. Оставил 300$ под 10%. Пассивный доход – 120$ в месяц.

Итого за год Аркадий вышел на уровень пассивного дохода в 120$ в месяц или почти 1000$ в год. Он уже ничем не рискует. Первоначальные свои вложения он уже вывел. Остается только получать ежемесячно прибыль с прибыли. А сколько потом просуществуют эти проекты – полгода, год, может быть 5 лет уже не имеет значение. Пока они работают они приносят деньги. Если закроются – не беда. Найдем другие.

Часть полученной прибыли Аркадий планирует вкладывать дальше, еще больше диверсифицируя свой инвестиционный портфель и снижая риски потери денег. У него есть четкий план, как достичь определенного уровня дохода и сколько времени для этого ему потребуется. А зная виды инвестиционных рисков и способы снижения этих рисков, можно быть уверенным в дальнейшем получении стабильной прибыли.