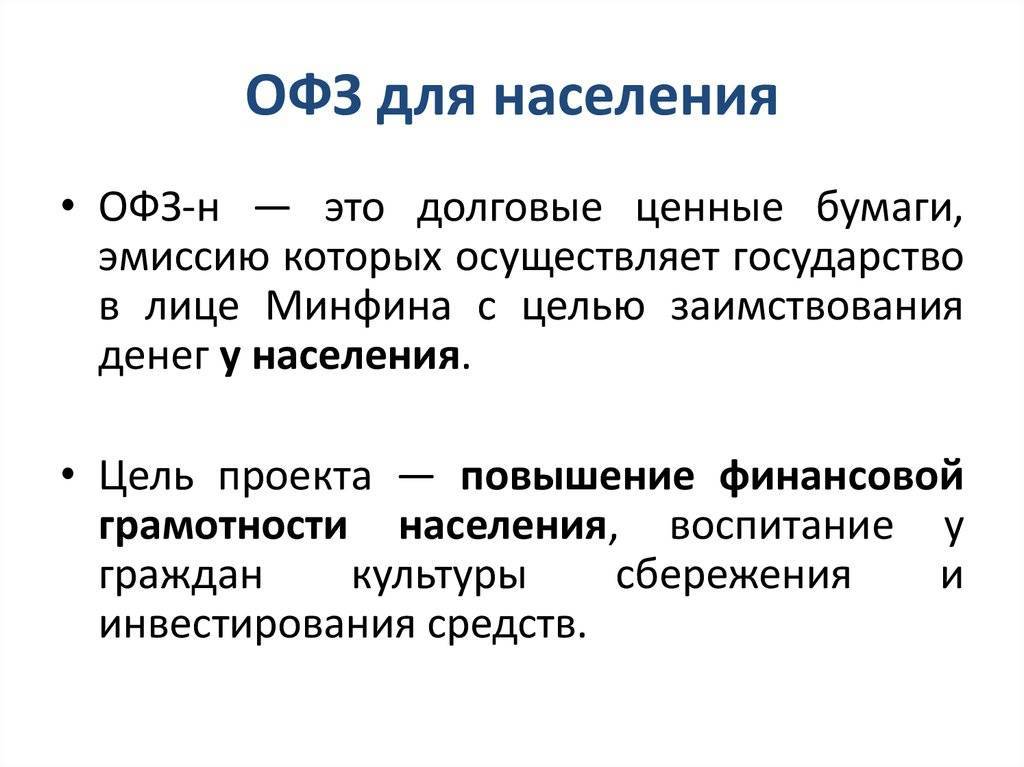

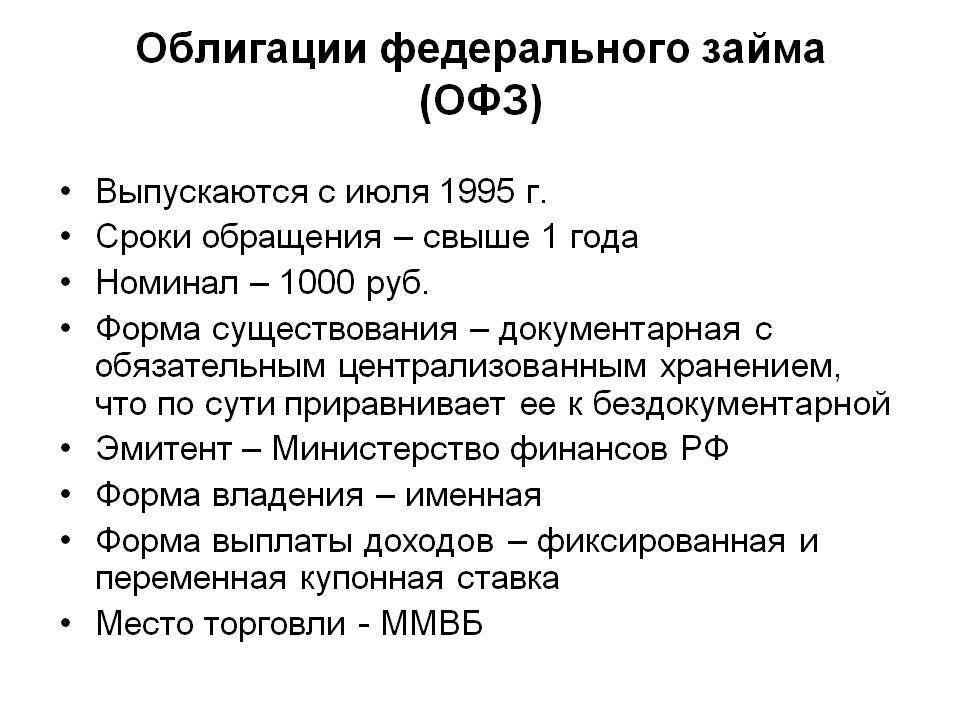

Виды с расшифровками

Облигаций, имеющих тикер ОФЗ, существует несколько типов, начиная с 1995 года.

Основная типология ОФЗ выглядит следующим образом:

- Облигации федерального займа с переменным купоном или ОФЗ-ПК. Начали выпускать эти бумаги в 1995 г., а после дефолта 1998 г. выпуск был приостановлен. Выплата купона осуществлялась один раз в полгода. Значение купонной ставки менялось и определялось средней взвешенной доходностью по государственным краткосрочным облигациям за последние 4 сессии (торгов). В конце 2014 г. выпуск данных облигаций возобновлен.

- Облигации федерального займа с постоянным доходом или ОФЗ-ПД. Начали выпускать в 1998 г. Купон выплачивался раз в год и фиксировался на весь срок обращения.

- Облигации федерального займа с фиксированным доходом ОФЗ-ФД. Начали выпускать в 1999 г. Их выдавали владельцам ГКО и ОФЗ-ПК, замороженным в 1998 г. Срок обращения — 4-5 лет. Купон выплачивался ежеквартально. Ставка снижалась ежегодно от 30% в первый год, до 10% в конце срока.

- Облигации федерального займа с амортизацией долга ОФЗ-АД. Периодическое погашение основной суммы долга.

- Облигации федерального займа с индексируемым номиналом ОФЗ-ИН. Выпускаются с 2015 г. Номинальная стоимость облигаций ежемесячно индексируется на предстоящий месяц в соответствии с индексом потребительских цен на товары и услуги по РФ.

По типу купонных выплат

По типу купонных выплат все ОФЗ можно разделить на 4 группы:

- с постоянными купонными выплатами, которые не меняются в течение всего срока действия ценной бумаги;

- с переменным, когда эмитент, т.е. государство, может «привязать» процент выплат к инфляции за определенный период;

- бескупонная облигация, когда никаких выплат процентов не производится, но зато цена размещения облигаций среди инвесторов значительно ниже номинала (как правило, на 20 и даже 30%);

- с индексируемым купоном, который индексируется, например, на величину инфляции, или когда купон «привязан» к цене нефти.

По номиналу

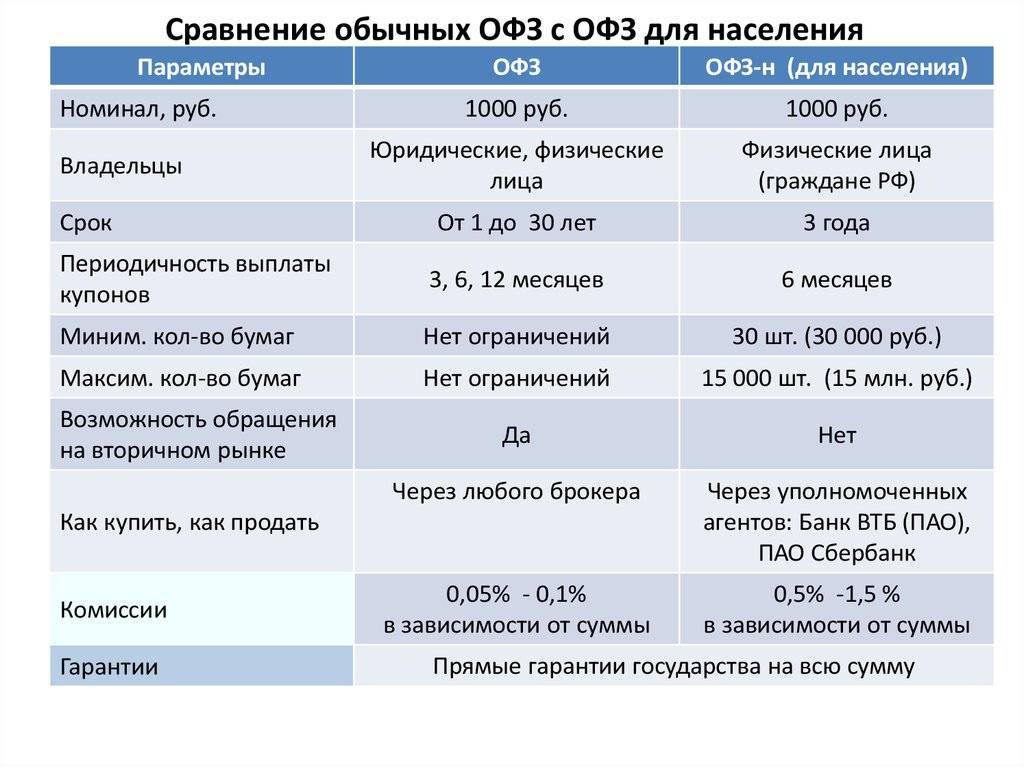

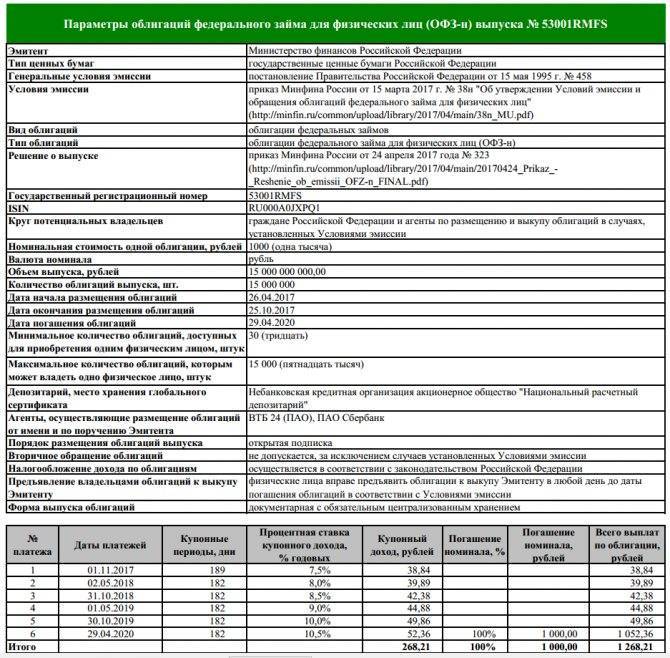

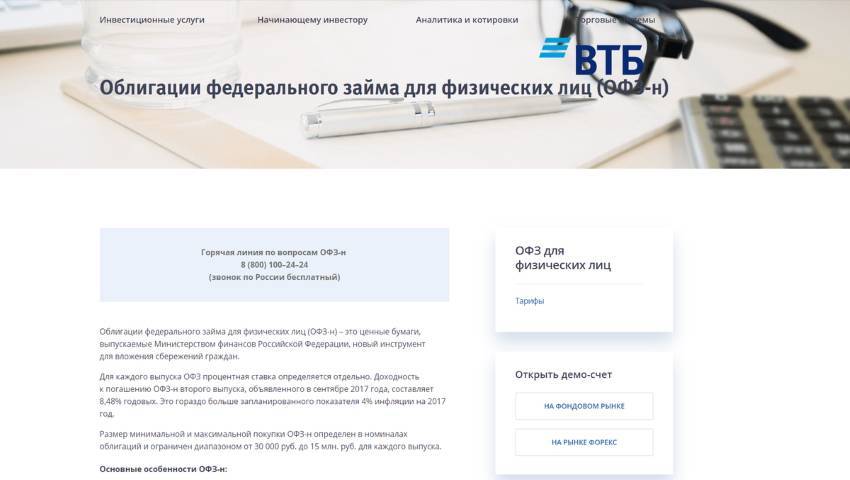

Все ОФЗ за редким исключением имеют номинал в 1000 рублей. Однако, например, для ОФЗ-Н (народных) предусмотрен минимальный объем покупки (минимальный лот) — он составляет 100 штук или 30 тысяч рублей.

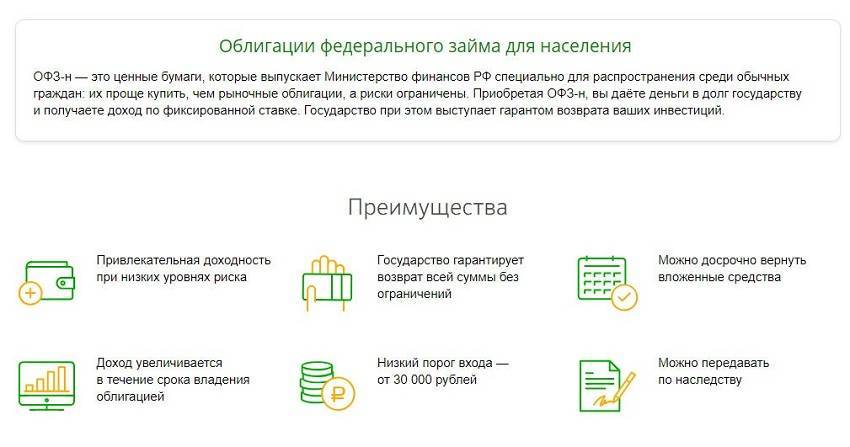

Максимальный размер покупки ОФЗ-Н одним инвестором тоже ограничен суммой в 15 млн. рублей или 15 000 облигаций «в одни руки».

Дисклеймер

Вся информация об облигациях ниже не является индивидуальной инвестиционной рекомендацией. Я не призываю покупать или продавать облигации. Вы должны включать бумаги в свой портфель в зависимости от ваших целей и задач.

Стоимость облигаций постоянно меняется в зависимости от спроса и предложения. Поэтому указанные в обзоре цифры могут не совпадать с реальными. Цены актуальны на момент написания обзора.

Цена облигации на рынке показывается в процентах от номинала. Например, цена в 99,96% значит, что при номинале в 1000 рублей облигация стоит 999,6 рублей.

Также нужно учесть, что при покупке облигации вы выплачиваете НКД предыдущему владельцу. Чем ближе к дате погашения, тем выше НКД. В таблице я разместил размер НКД рядом с номиналом. Итоговая цена облигации: рыночная цена + НКД + комиссия брокера + комиссия биржи.

Также напомню, что с 2021 года все купоны по всем облигациям облагаются налогом по ставке 13%, так что реальная чистая купонная доходность будет ниже расчетной.

Доходность к погашению указана эффективная – т.е. подразумевающая реинвестирование купонов. Простая доходность к погашению будет немного ниже.

Разновидности облигаций

Прежде чем выяснять, где купить облигации, стоит продумать хотя бы основные характеристики будущей покупки. Для начала стоит определиться с типом получения дохода – купонный или дисконтный

После этого можно обратить внимание и на другие параметры ценной бумаги

- Валюта выпуска – сегодня на рынке присутствуют ЦБ в рублях, долларах и евро. Специалисты обычно рекомендуют не останавливать выбор на чем-то одном, а сформировать небольшой инвестиционный портфель, в котором будут присутствовать облигации в разных валютах. Но загвоздка в том, что валютные ЦБ, как правило, выпускают зарубежные компании, оценить надежность которых довольно сложно, поэтому для первого раза стоит остановиться на рублевом варианте.

- Способ обращения – от этой характеристики зависит, сможет ли владелец ЦБ распоряжаться ею по своему усмотрению. Бумаги со свободным обращением инвестор может беспрепятственно продавать, если возникнет такая необходимость. ЦБ с ограниченным обращением не дает такой возможности. Обычно эмитент устанавливает лимиты либо по сроку продажи, либо по максимально возможной цене.

- Степень обеспеченности – самыми надежными являются обеспеченные облигации. Их покупатель получит доход, даже если эмитент разорится. При покупке необеспеченных ЦБ инвестору в случае неприятностей придется ждать пока эмитента официально признают банкротом, реализуют его имущество и только потом начнут выплачивать долги. Есть еще субординированные необеспеченные облигации. По ним обещают наиболее высокий доход. Но при банкротстве эмитента долги по таким ЦБ раздаются в последнюю очередь, а при его санации просто списываются в ноль.

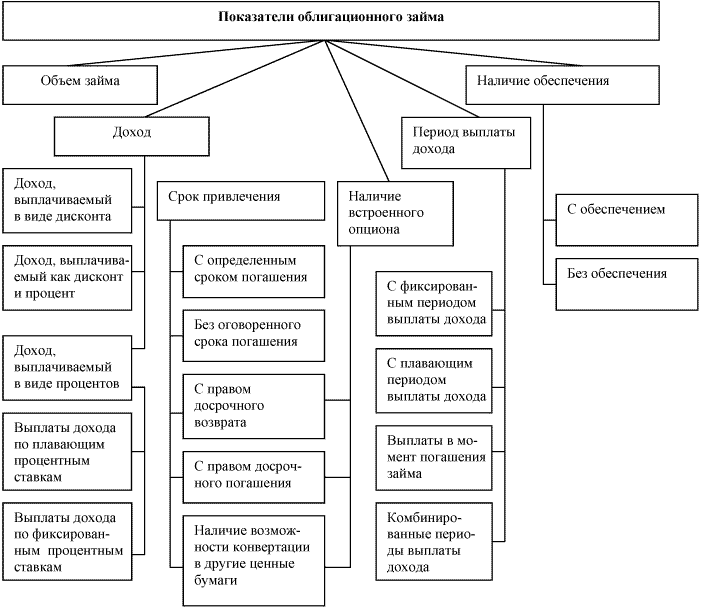

Разновидности показателей облигационного займа дают новые виды облигаций

Разновидности показателей облигационного займа дают новые виды облигаций

Покупка облигаций физическими лицами должна начинаться с оценки именно этих параметров ЦБ, поскольку они дают понимание того, как в дальнейшем можно будет распорядиться совершенной инвестицией и чего от нее ожидать. Далее выбираем подходящий срок действия облигации и устраивающий нас уровень доходности. И только после этого переходим к выбору эмитента. А вот уже оценив доступные риски и подобрав подходящую компанию, выпускающую ЦБ, можно искать посредника для их покупки.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

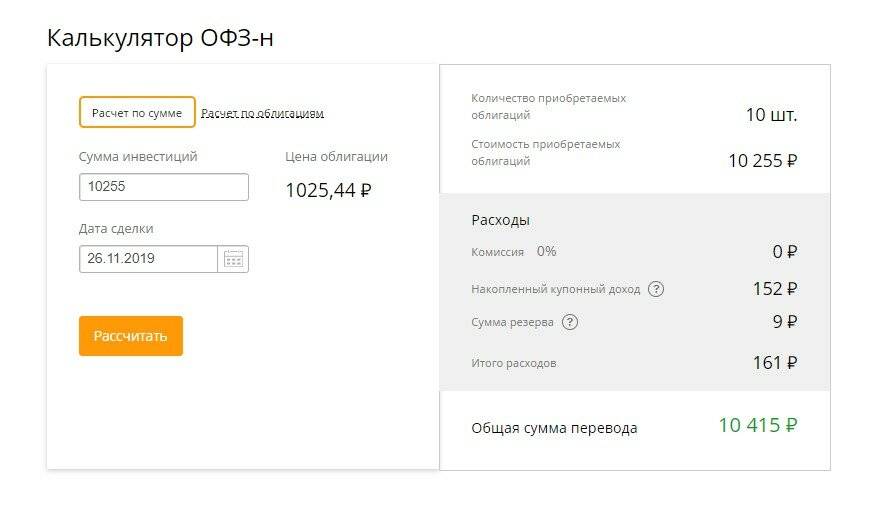

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

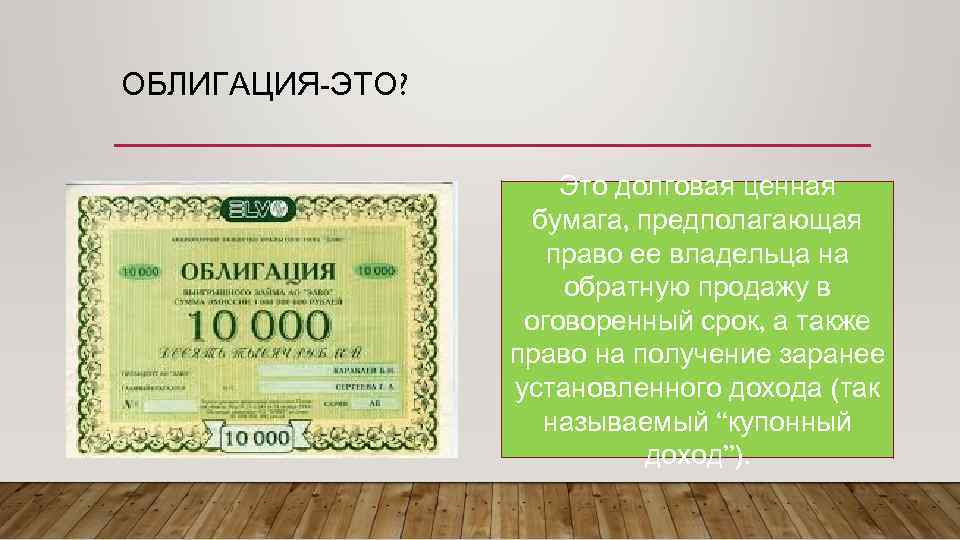

Что такое облигации Сбербанка

Облигация — это ценная бумага, напоминающая, по сути, долговую расписку. Любая компания или любое государство, которому требуются деньги, может выпустить облигации и продать их населению по определенной стоимости. При сделке, как правило, сразу устанавливаются:

- начальная цена;

- срок действия облигации;

- размер будущего дохода.

По истечении срока действия, покупатель, грубо говоря, возвращает ценную бумагу продавцу и получает назад свои деньги, а также заявленную при сделке прибыль. Единственное, чем рискует здесь покупатель, — это банкротство компании-эмитента. Но при малейших подозрениях на неблагоприятный исход он всегда может продать облигацию на фондовом рынке и выручить свои деньги назад.

Подобно депозитам облигации бывают двух видов – с ежемесячной выплатой дохода (купонные) и с фиксированной выплатой в конце срока (дисконтные). Также эти ценные бумаги классифицируются по эмитенту, сроку погашения, валюте выпуска и еще ряду параметров. Через Сбер сегодня можно приобрести не только облигации, выпущенные самим банком, но и практически любые бумаги данной категории, присутствующие сегодня на фондовом рынке.

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

- Доходность рублевых облигаций не растет и, скорее всего, будет снижаться (а значит, будет расти их цена). Не исключено повышение ключевой ставки до 7% до конца 2021 года, и «эти ожидания уже нашли отражение в уровне доходности облигаций, а уже в следующем году регулятор может перейти к смягчению политики по мере замедления инфляции».

- Рынок облигаций уже в тот момент позволял зафиксировать высокие доходности на несколько лет вперед.

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

- Покупать после объявления и комментариев по изменению ставки от ЦБ в случае неадекватно сильной реакции рынка. Крайне редкая ситуация для рынка облигаций.

- Покупать прямо перед объявлением ставки, если инвестор считает, что решение регулятора не совпадет с ожиданиями рынка. Например, покупка перед последним повышением помогла бы спекулятивно сработать, если бы ЦБ не повысил ставку: повышение на 0,25 процентного пункта было уже заложено в ценах, и при таком несовпадении ожиданий и факта цены неизбежно выросли бы.

Стоит ли вкладываться мнение экспертов

Преобладающее число экспертов (80%) считают использование ОФЗ оправдано и выгодно в случаях:

- накопления личного инвестиционного капитала в течение длительного периода, например, для личного пенсионного обеспечения;

- для формирования инвестиционного портфеля и страхования его от валютных рисков;

- для защиты капитала.

Преимущества перед другими ценными бумагами

Основное преимущество перед другими типами ценных бумаг (акций, опционов, фьючерсных контрактов) — это:

- низкий риск, при котором обеспечивается инвестору доход выше официальной инфляции и больше, чем в банке;

- получение налоговых льгот и вычетов;

- возможность самостоятельно управлять личным капиталом, в том числе передавать активы по наследству или дарить;

- защита государством инвестиционных вложений граждан.

Преимущества и недостатки

«Народные», как и другие облигации, имеют свои преимущества по сравнению с другими типами инвестиционных инструментов. К таким достоинствам относят, прежде всего:

- Надежность, так как гарантом того, что долг, проценты по нему будут выплачены в срок и в полном объеме является государство, его государственный бюджет, золотовалютные резервы.

- Ликвидность. ОФЗ — самая ликвидная ценная бумага, так как ее всегда можно как купить, так и продать. Причем это сделать можно не только там, где есть свободный рынок — на фондовой бирже, но частным или юридическим лицам (по форме гражданского договора купли/продажи).

- Процентный доход ОФЗ с постоянным доходом — 7-8% годовых, несмотря на малую величину, все же на 10-20% выше, чем проценты по банковским вкладам.

- Удобство владения, пользования и распоряжения. Можно хранить как в бумажном виде, например, в банковской ячейке, так и в электронном — в виде цифровых записей в Национальном депозитарном центре. Управлять своим портфелем облигаций можно дистанционно с помощью специальных программ и приложений, которые есть у каждого банка или брокера, работающего на финансовых рынках.

Кроме того, ОФЗ как финансовый актив может быть передан по наследству, подарен.

Где торгуются и кто может купить ОФЗ

«Народные», распространяются среди частных инвесторов через банки-агенты. Как правило, это банки с государственным участием — Сбербанк, ВТБ, Банк Россия и Россельхозбанк.

Все остальные выпуски в общем порядке обращаются на Московской бирже — МОЕХ.

Можно ли купить ОФЗ-Н без посредников

Нет, нельзя.

Исключения составляют только обычные ОФЗ. Купить напрямую облигации федерального займа без посредников можно только в том случае, если продавцом выступает частное или юридическое лицо. При этом передача права собственности на ценные бумаги производится в рамках Гражданского кодекса РФ, по договору купли/продажи, заверенному нотариально и зарегистрированному в Росреестре.

Лучшие брокеры

В большинстве случаев выгоднее и быстрее можно купить ОФЗ через компании-брокеры. К тому же часто солидные брокерские компании берут на себя обязательства налоговых агентов. Это избавляет клиента от необходимости самому исчислять налоги, подавать налоговую декларацию.

- Открытие

- Промсвязь

- Риком

- БКС

- Кит

- Тинькофф

- Финам

Один из мастодонтов рынка. Прекрасный вебпортал, очень низкие комиссии и адекватная поддержка. Рекомендую!

Инвестотдел известного банка. Особых плюсов нет, но и минусов тоже. Середнячок.

Один из самых первых российских брокеров. Комиссии высоковаты, но зато есть интересные стратегии автоследования.

Еще один очень крупный брокер. Хорошая поддержка и низкие комиссии – их конек.

Маленький, но надежный брокер. Отлично подходит новичкам, потому что не навязывает свои услуги и комиссии очень низкие. Рекомендую.

Самый молодой брокер РФ. Есть классное приложение для инвесторов, но комиссии слишком высокие.

Самая крупная инвесткомпания России. Самый большой выбор инструментов, свой собственный терминал. Комиссии средние.

Ориентировочная доходность

Сколько можно заработать, если купить государственные облигации? Сбербанк РФ обещает своим клиентам доходность по брокерскому счету на уровне 12,3% годовых. Но это, естественно, не гарантия получения такой прибыли.

Прежде чем принимать решение о покупке, стоит оценить уровень доходности ЦБ выбранного эмитента на сайте ММФБ. Обычно наиболее доходные бумаги являются и наиболее рисковыми. В норме процент дохода должен на 3–5 пунктов превышать уровень инфляции в стране. Это позволит, по крайней мере, не потерять вложенные средства. А освоившись с инвестициями, можно будет сформировать более доходный портфель, в котором будут сочетаться ЦБ с разной степенью доходности и рисковости.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

Как приобрести ценные бумаги

Облигации, как и любые ценные бумаги, продаются на фондовой бирже. Доступ к биржевым торгам напрямую для физических лиц невозможен. Совершить покупку можно только через посредника, имеющего лицензию на брокерскую деятельность. Сегодня такие лицензии есть не только у специализированных компаний, но и у большинства банков. Поэтому наиболее разумный вариант — купить облигации федерального займа в Сбербанке. Также Сбер (или тот банк, в котором обслуживается начинающий инвестор) стоит выбрать и для покупки ЦБ, выпущенных не государством, а крупными компаниями.

Открытие брокерского счета

Самый простой вариант покупки – открытие брокерского счета. В Сбере это можно сделать как через отделение, так и в онлайн-режиме. Для заполнения заявки от клиента потребуется:

- паспорт;

- СНИЛС;

- свидетельство ИНН.

Для начала торгов достаточно пополнить новый счет всего на 1000 рублей, покупка облигаций будет доступна уже с этой суммы.

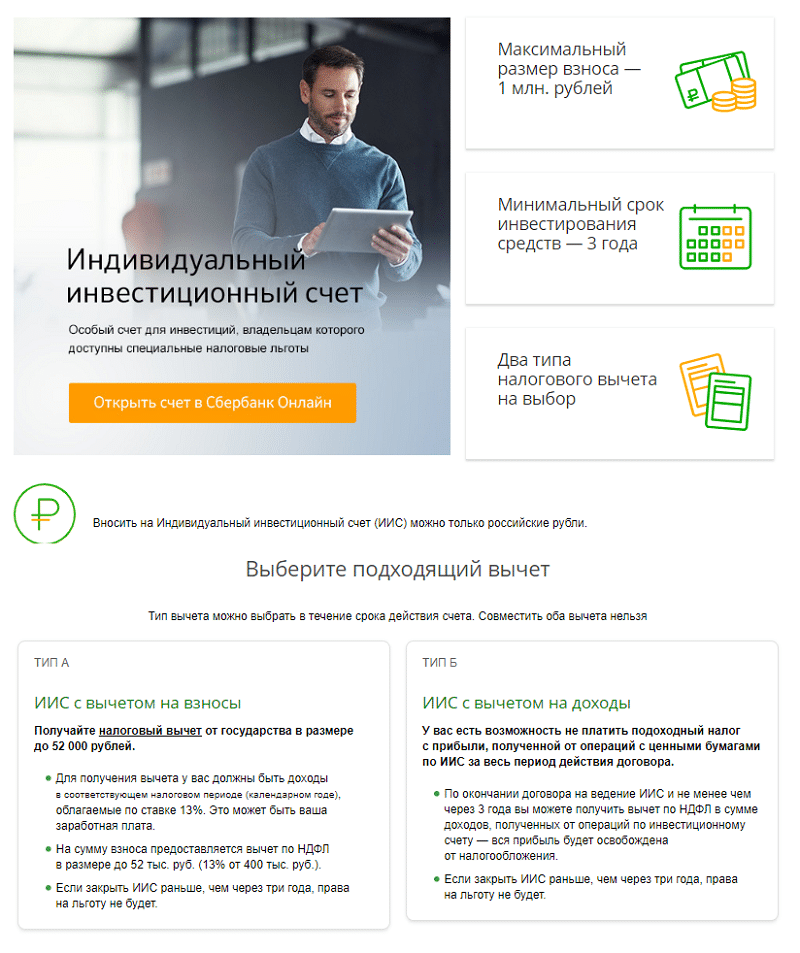

Оформление ИИС

Популярный сегодня способ инвестирования – открытие индивидуального инвестиционного счета. С его помощью можно купить облигации Сбербанка физическому лицу и получать дивиденды, а заодно ежегодно получать возврат налогов на полученную прибыль либо на совершенные при инвестировании расходы. Здесь следует учесть ряд ограничений:

- счет можно открыть не менее чем на три года;

- вносить на ИИС можно только рубли;

- минимальный взнос Сбер установил в 50 000 руб.;

- в течение года ИИС в Сбербанке можно пополнять не более чем на 1 млн руб.

Для открытия ИИС потребуются те же документы, что и для брокерского счета. Процедура открытия проводится бесплатно. В дальнейшем Сбер будет списывать комиссию за каждую операцию по счету в процентном соотношении.

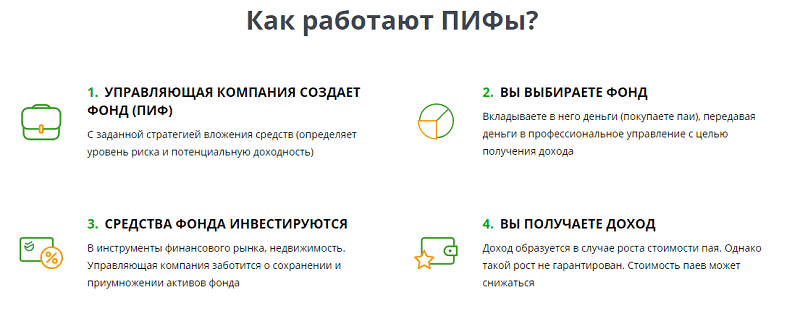

Приобретение ПИФов

Еще один способ, как купить облигации федерального займа физическому лицу, – вступить в паевый инвестиционный фонд. Здесь не придется подробно изучать характеристики ценных бумаг и выбирать эмитента. Достаточно правильно подобрать ПИФ и внести в него пай в установленном размере. Дальнейшими покупками будет заниматься уже руководство фонда. Инвестору останется только получать дивиденды со сделанных вложений.

Доступ к ПИФ «Сбербанк управление активами» клиент может получить в дистанционном режиме, через веб-кабинет либо в отделении банка. Для покупки потребуется паспорт и ИНН, а комиссия Сбера будет зависеть от конкретного направления инвестирования.