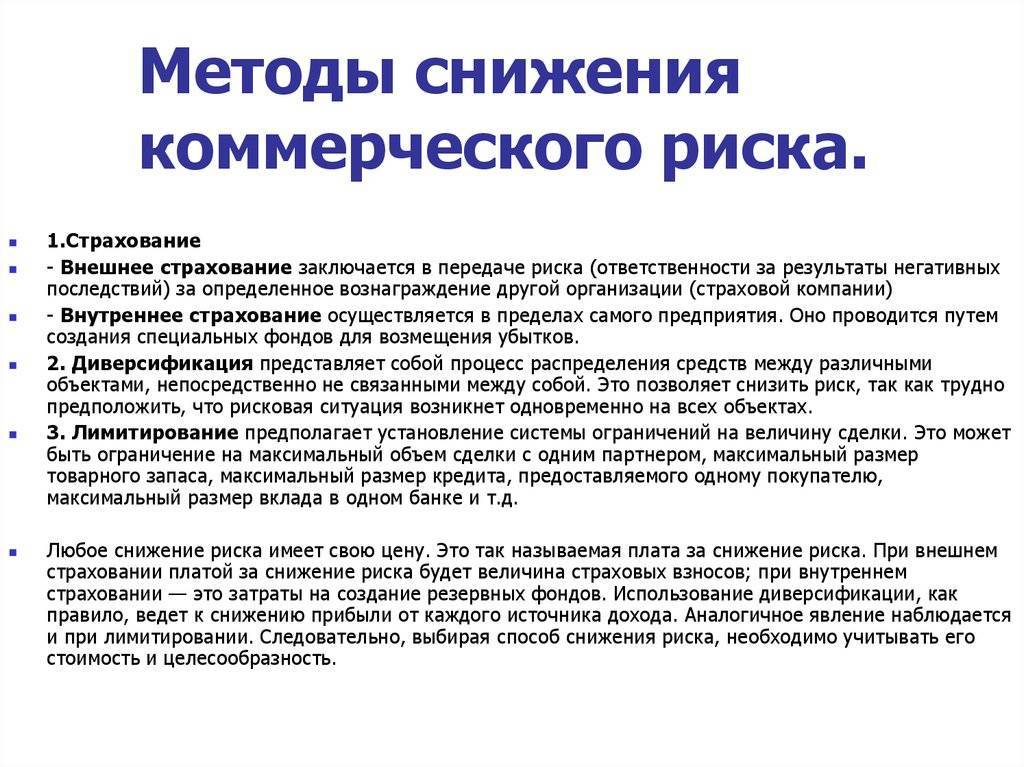

Завершенные дела

Все судебные дела размещены с согласия должников

А66-1601/2021

Было долга – 1 644 781 руб.

Тверь

Завершено:

15.08.2021

Этапы:

02.09.2020

Поступило в работу

25.09.2020

Подача заявления

29.07.2021

Признан банкротом

Списано долга:

1 644 781 руб.

А40-40352/21-109-121

Было долга – 1 563 338 руб.

Москва

Завершено:

14.10.2021

Этапы:

24.03.2021

Поступило в работу

01.04.2021

Подача заявления

28.09.2021

Признан банкротом

Списано долга:

1 563 338 руб.

А40-112778/2020

Было долга – 2 193 951 руб.

Москва

Завершено:

08.06.2021

Этапы:

26.06.2020

Поступило в работу

07.07.2020

Подача заявления

17.09.2020

Признан банкротом

Списано долга:

2 193 951 руб.

А03-13399/2020

Было долга – 668 224 руб.

Алтайский край

Завершено:

01.06.2021

Этапы:

16.09.2020

Поступило в работу

29.09.2020

Подача заявления

29.10.2020

Признан банкротом

Списано долга:

668 224 руб.

А68-12994/2019

Было долга – 3 795 671 руб.

Тульская область

Завершено:

02.04.2021

Этапы:

24.10.2019

Поступило в работу

05.11.2019

Подача заявления

29.01.2020

Признан банкротом

Списано долга:

3 795 671 руб.

А32-12808/2020

Было долга – 346 572 руб.

Краснодарский край

Завершено:

07.04.2021

Этапы:

01.04.2020

Поступило в работу

13.04.2020

Подача заявления

03.06.2020

Признан банкротом

Списано долга:

346 572 руб.

А40-223737/2019

Было долга – 1 977 521 руб.

Москва

Завершено:

01.04.2021

Этапы:

19.08.2019

Поступило в работу

02.09.2019

Подача заявления

05.11.2019

Признан банкротом

Списано долга:

1 977 521 руб.

А56-48616/2020

Было долга – 762 797 руб.

Санкт-Петербург

Завершено:

02.04.2021

Этапы:

07.06.2020

Поступило в работу

22.06.2020

Подача заявления

25.07.2020

Признан банкротом

Списано долга:

762 797 руб.

А40-1677/2020

Было долга – 732 454 руб.

Москва

Завершено:

26.03.2021

Этапы:

30.12.2019

Поступило в работу

17.01.2020

Подача заявления

05.06.2020

Признан банкротом

Списано долга:

732 454 руб.

А40-113915/2020

Было долга – 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга – 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга – 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга – 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга – 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга – 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга – 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга – 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга – 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга – 645 455 руб.

Свердловская область

Завершено:

26.02.2021

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга – 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

Посмотреть все

Не делайте глупостей

Сегодня на различных порталах можно найти всевозможные советы о том, как выбраться из долговой ямы по кредитам. Некоторые из них – странные и глупые, а иные и вовсе являются ловушками мошенников.

Вы можете наткнуться на объявления «магов», обещающих избавить от кредитов с помощью заклинаний или хотя бы «наворожить» высокую зарплату (разумеется, не бесплатно). Или нарваться на так называемых «раздолжнителей», уверяющих, что за символическую плату (от 15 до 90 % задолженности по кредитам) избавят вас от всех долгов.

Запомните: легких путей в этом деле нет. Попавшись на удочки лжемагов и мошенников, вы лишь усугубите ситуацию и потеряете еще больше денег.

5 способов избавиться от кредитных долгов законно

1. Реструктуризация и рефинансирование долга.

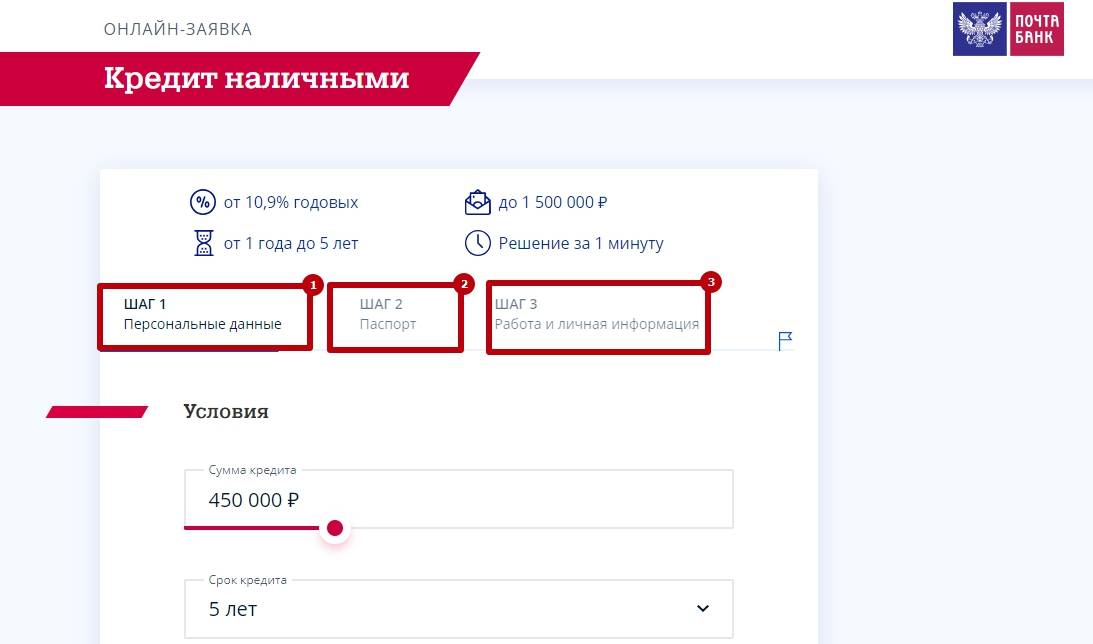

Заемщик имеет право в любое время, обратиться в банк с просьбой о реструктуризации кредитного долга. Этот способ позволяет снизить кредитную нагрузку посредством увеличения срока кредитования. Если по каким-то причинам кредитная организация отказывается провести реструктуризацию долга, заемщику имеет смысл задуматься о рефинансировании. Перекредитовать старую задолженность можно как в этом же банке, так и в любом другом. Применение этого способа позволяет заемщику снизить процентную ставку и увеличить срок выплаты кредита.

Все это имеет смысл делать, если должник настроен избавиться от своей задолженности, а не судиться с банком. Избавиться от кредита совсем это, конечно, не поможет, но значительно сократит ежемесячные расходы заемщика и облегчит ему выплату кредита.

Если же возможности вернуть кредит у заемщика нет, то этот способ ему не подойдет.

2. Продажа залогового имущества.

Иногда должнику приходится продать имущество, являющееся залогом. Сделать это он может самостоятельно или доверить процедуру реализации банковской организации. При этом заемщику следует помнить о том, что банк всегда снижает стоимость реализуемого имущества минимум на пятнадцать процентов. Делает он это для того, чтобы как можно скорее продать собственность должника. Если заемщик не хочет терять деньги на продаже своего имущества, ему следует постараться реализовать его самостоятельно.

В случае, когда продажа имущества не позволяет погасить кредитный долг, оставшуюся сумму можно либо попытаться зафиксировать на определенный срок, либо просить у банка реструктуризацию.

3. Кредитные каникулы.

Если заемщик уверен в том, что его трудности носят временный характер, то ему подойдет третий способ. Кредитные каникулы, или, другими словами, отсрочка платежа, подойдет тем должникам, которые смогут возобновить свои выплаты через один-два месяца. Риски банка при этом минимальны, поэтому он спокойно идет навстречу своему клиенту. Проценты по кредиту остаются при этом неизменными. Правда, большинство банков берет комиссию за предоставление отсрочки платежа.

4. Обращение к поручителям.

По закону должник имеет право обратиться за помощью к поручителю. Заемщику не стоит пренебрегать этим способом. Поскольку чаще всего поручителями по кредиту выступают родственники и друзья заемщика, договориться с ними должнику будет значительно легче. Конечно, с этической точки зрения, неправильно перекладывать свою ответственность на других. Однако всегда есть возможность обсудить с поручителем условия возмещения понесенных им убытков.

5. Признание себя банкротом через суд.

Если должник действительно оказался в трудном финансовом положении, то он имеет право признать себя банкротом. Процедура признания финансовой несостоятельности – дело хлопотное, хотя и выгодное.

Например, для семьи, не имеющей источников дохода и имущества, за исключением личных вещей, недорогой техники и единственной жилплощади, проблем с признанием их банкротом не будет. Следовательно, банк спишет имеющийся кредитный долг.

Если же должник имеет в собственности несколько жилых помещений, землю, ценные вещи, то они будут изъяты судебными приставами для последующей реализации. Если при этом заемщик официально трудоустроен и имеет стабильный доход больше прожиточного минимума, то банкротом его вряд ли признают. Банк, скорее всего, предложит такому должнику провести процедуру реструктуризации долга.

Кроме очевидного преимущества, признание должника банкротом имеет для него несколько негативных моментов. Во-первых, заемщик не сможет в течение пяти лет устроиться на хорошую должность или открыть собственное дело. Во-вторых, на протяжении этого же срока должник не имеет права брать новые кредиты, как и повторно признавать себя банкротом.

Все вышеперечисленные способы предполагают использование внешних факторов (обращение в банк, помощь поручителя, продажа имущества). Однако заемщику следует подумать и о внутренних ресурсах, которые он может задействовать, чтобы избавиться от долга. Например:

- снижение собственных расходов. Ограничив количество ненужных покупок, можно сэкономить до двадцати процентов ежемесячного бюджета;

- поиск дополнительных источников доходов.

Завершенные дела

Все судебные дела размещены с согласия должников

А66-1601/2021

Было долга – 1 644 781 руб.

Тверь

Завершено:

15.08.2021

Этапы:

02.09.2020

Поступило в работу

25.09.2020

Подача заявления

29.07.2021

Признан банкротом

Списано долга:

1 644 781 руб.

А40-40352/21-109-121

Было долга – 1 563 338 руб.

Москва

Завершено:

14.10.2021

Этапы:

24.03.2021

Поступило в работу

01.04.2021

Подача заявления

28.09.2021

Признан банкротом

Списано долга:

1 563 338 руб.

А40-112778/2020

Было долга – 2 193 951 руб.

Москва

Завершено:

08.06.2021

Этапы:

26.06.2020

Поступило в работу

07.07.2020

Подача заявления

17.09.2020

Признан банкротом

Списано долга:

2 193 951 руб.

А03-13399/2020

Было долга – 668 224 руб.

Алтайский край

Завершено:

01.06.2021

Этапы:

16.09.2020

Поступило в работу

29.09.2020

Подача заявления

29.10.2020

Признан банкротом

Списано долга:

668 224 руб.

А68-12994/2019

Было долга – 3 795 671 руб.

Тульская область

Завершено:

02.04.2021

Этапы:

24.10.2019

Поступило в работу

05.11.2019

Подача заявления

29.01.2020

Признан банкротом

Списано долга:

3 795 671 руб.

А32-12808/2020

Было долга – 346 572 руб.

Краснодарский край

Завершено:

07.04.2021

Этапы:

01.04.2020

Поступило в работу

13.04.2020

Подача заявления

03.06.2020

Признан банкротом

Списано долга:

346 572 руб.

А40-223737/2019

Было долга – 1 977 521 руб.

Москва

Завершено:

01.04.2021

Этапы:

19.08.2019

Поступило в работу

02.09.2019

Подача заявления

05.11.2019

Признан банкротом

Списано долга:

1 977 521 руб.

А56-48616/2020

Было долга – 762 797 руб.

Санкт-Петербург

Завершено:

02.04.2021

Этапы:

07.06.2020

Поступило в работу

22.06.2020

Подача заявления

25.07.2020

Признан банкротом

Списано долга:

762 797 руб.

А40-1677/2020

Было долга – 732 454 руб.

Москва

Завершено:

26.03.2021

Этапы:

30.12.2019

Поступило в работу

17.01.2020

Подача заявления

05.06.2020

Признан банкротом

Списано долга:

732 454 руб.

А40-113915/2020

Было долга – 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга – 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга – 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга – 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга – 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга – 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга – 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга – 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга – 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга – 645 455 руб.

Свердловская область

Завершено:

26.02.2021

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга – 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

Посмотреть все

Ищем способы выплаты

Не следует в срочном порядке бежать за оформлением новой ссуды, чтобы погасить долг. Особенно опасным будет обращение в микрофинансовые организации, где стоимость займов чрезвычайно высока. Также рискованно занимать через интернет, поскольку есть вероятность попасть на мошенников. Но искать средства для покрытия задолженности надо. Возможно, целесообразно обратиться к друзьям и знакомым, которые согласятся ссудить некоторую сумму без процентов.

Кроме того, можно обратиться в финучреждение с просьбой о реструктуризации долга. Ну и не стоит забывать о перекредитовании, благодаря чему вы сможете за счет более дешевого займа погасить текущие дорогие долги. Об этом вы сможете получить информацию из статьи «Рефинансирование кредитов других банков: лучшие предложения». Но и тогда потребуется тщательно оценить свой финансовые возможности и спланировать семейный бюджет.

Как избавиться от долгов законно

- Объявление о банкротстве. Данная процедура пользуется наибольшей популярностью среди физических лиц, которые забывают, что такой способ надо применять только в самом крайнем случае. Признание банкротства происходит в судебном порядке, и тогда часть имущества отходит в счет долга. Если это не покрывает задолженности, то остаток необходимо будет вернуть в сроки, указанные в судебном постановлении.Правильное оформление этой процедуры невозможно без грамотного юриста.

А теперь, помимо того, как избавиться от долгов, задумайтесь и над тем, как вы будете рассчитываться с компанией, помогающей решить эту проблему, если у вас ничего нет: ни имущества, ни денег.

- Списание задолженности. Это достаточно хлопотная процедура, а компании-кредиторы идут на это очень неохотно. Списание обязательств происходит после многочисленных разбирательств, когда кредитные организации окончательно убеждаются в невозможности вернуть свои средства.

- Договор о переводе долга. Данный документ подразумевает участие трех сторон. Одна из них берет на себя обязательство рассчитаться с долгом.

- Кредитные каникулы. Этот способ не решит проблему, связанную с тем, как избавиться от долгов навсегда, но даст время передохнуть и найти возможность исправить ситуацию. На это идут не все банки, но вдруг вам повезет. Тогда вы успеете или найти новую работу, или немного поднакопить, чтобы погасить свою задолженность.

- Рефинансирование кредита. Суть данной услуги в следующем: банк предоставляет заемщику возможность внести изменения в существующие условия кредита, сделав их более выгодными.

Когда можно рефинансировать кредит?

- Бессмысленно проводить рефинансирование, если прошло более половины общего срока, так как основная часть процентов уже погашена, а «тело кредита» практически не изменилось. Если вы решите изменить условия договора, то на основную сумму вам начислят новые проценты (в соответствии с новыми условиями), и вы заплатите больше.

- Наиболее удачное время для рефинансирования — спустя 6 месяцев после получения кредита.

- Не менее чем за 6 месяцев до планового погашения кредита.

- Если по новым условиям процентная ставка будет ниже на 2 и более процентов.

Действующим российским законодательством предусмотрено, как избавиться от долгов путем рефинансирования. Данная процедура возможна для следующих видов кредитования (зависит от банковской организации):

- ипотека;

- потребительский кредит;

- долг по кредитной карте;

- кредит на покупку автомобиля;

- задолженность по дебетовой карте с овердрафтом и некоторые другие.

Оформляя сделку, необходимо помнить, что процедура рефинансирования может быть проведена повторно спустя определенное время после перекредитования (через год и более). Стоит учесть, что такая операция проводится не во всех банковских организациях

Некоторые из них обращают внимание на то, чтобы были соблюдены определенные сроки, а другие — на конкретного клиента (проводилось ли рефинансирование его долга, или это первое обращение)

Что будет, если не вылезти из долговой ямы?

МФО сделает первые шаги для возврата долга после возникновения первой просрочки. Сначала вам будут поступать звонки и SMS с напоминаниями о задолженности. Звонки и SMS будут идти с разных номеров, поэтому бесполезно добавлять кредитора в черный список.

Взаимодействие с судебными приставами

Когда кредитор не получает платежи в течение нескольких месяцев, он имеет право обратиться в суд или перепродать долг коллекторам. При обращении в суд решение будет вынесено в пользу МФО. Право на взыскание задолженности перейдет к судебным приставам.

Какие полномочия есть у судебных приставов:

- Блокировка счетов заемщика для списания денег.

- Удержание 50% заработной платы по постановлению.

- Изъятие личного имущества для продажи в пользу кредитора.

Если размер микрозайма не превышает 100 000 руб, кредитор может самостоятельно направить исполнительный лист на место работы должника.

Взаимодействие с коллекторским агентством

Деятельность коллекторских агентств регулируется законом. Если коллекторы использует угрозы, шантаж или другие методы запугивания, вы можете:

- Подать заявление в полицию.

- Обратиться в Роспотребнадзор.

- Подать жалобу в НАПКА.

- Подать жалобу в Центральный Банк.

С коллекторами, которые работают «белыми» методами, можно попробовать договориться. МФО и банки продают долги коллекторским агентствам со скидкой. Это значит, что агентство платит за право требовать долг меньшую сумму, чем заемщик взял в МФО.

Иногда коллекторское агентство может пойти навстречу заемщику и согласиться на возврат долга по себестоимости. Но случается такое редко, так что рассчитывать на этот вариант, как списать долги по микрозаймам, не стоит.

Долговременные последствия

Вне зависимости от того, получится ли у вас избавиться от долгов по микрозаймам, сведения о просрочке будут записаны в вашей кредитной истории. Ваш кредитный рейтинг будет снижен. Это значит, что банки и МФО будут чаще отказывать в выдаче новых займов. Оформление кредитов станет возможно только на невыгодных условиях.

Заключение

Про взятый микрозайм нельзя забывать, даже если платить сейчас нечем. Попытки «спрятаться» от кредиторов обычно заканчиваются принудительным взысканием долга через суд. Обратитесь в МФО с просьбой пересмотреть условия договора, чтобы списать долги по микрозаймам. Если вы находитесь в сложной жизненной ситуации (долговой яме), банкротство может стать лучшим решением.

Автор статьи:

Можно ли все сделать самостоятельно и без посредника?

Любая фирма, которая обещает избавить от долгов, делает это не бесплатно. Скорее всего, сумма вознаграждения будет измеряться сотнями тысяч рублей – например, одна из фирм предлагает такой прайс:

- помесячная оплата – базовый пакет от 2430 рублей в месяц, расширенный от 4750 рублей;

- банкротство физлица «под ключ» – 8 тысяч рублей в месяц;

- банкротство через МФЦ (формально бесплатное) – 25 тысяч рублей разово.

При этом процедура банкротства через суд может затянуться минимум на 7-8 месяцев, а иногда – на годы. И все эти годы клиенту придется платить фирме за сопровождение, что даст едва ли не ту же сумму, которую он задолжал кредиторам.

Проблема в том, что провести процедуру через суд без помощи арбитражного управляющего нельзя в принципе – это обязательное условие. Работать за оговоренные законом 25 тысяч рублей он явно не захочет (управляющие платят как минимум сотни тысяч рублей в год за собственную профессиональную страховку), и оценит свои услуги минимум в 100 тысяч рублей.

Обанкротиться через МФЦ можно и бесплатно, но у должника должно быть открытое и уже закрытое исполнительное производство в ФССП (причем закрытое по причине отсутствия имущества у должника), а сумма долгов не может превышать 500 тысяч рублей. То есть, бесплатный вариант крайне ограниченный в применении, и большинству должников не подойдет.

Другие варианты – искать основания для расторжения договора, настаивать на истечении сроков исковой давности или применять страховку – тоже крайне маловероятны. Поэтому основной массе должников остается вариант с банкротством

В данном случае нет большой разницы – обратиться в специализированную фирму или найти арбитражного управляющего отдельно, но важно не попасть к недобросовестным посредникам

Как рассказал нам Дмитрий Дмитриев из юридической компании UDM Group, клиента должно насторожить следующее:

- если компания не указывает окончательную стоимость услуг. Помесячная оплата может оказаться слишком большой, если юристы будут попросту тянуть время;

- компания обещает сохранить все имущество должника вопреки закону. По закону у должника остается только часть имущества, остальное продается с торгов;

- слишком короткие сроки – например, если фирма обещает списать долги за 4 месяца, это, скорее всего, будет только время до вынесения решения о банкротстве (тогда как на процедуре реализации имущества должник остается один на один со своими проблемами.

Но очевидно одно – бесплатным избавление от долгов не будет точно, да и сохранить имущество после банкротства не так просто (кроме единственного жилья или автомобиля должника). Однако если ответственно подойти к выбору посредника, клиент хотя бы не отдаст свои последние деньги за услуги сомнительных дельцов.

В каком случае нужно избавляться от кредитов

Проблему избавления от кредита не стоит откладывать в долгий ящик, так как при отсрочках должник только увеличивает задолженность: проценты продолжают накапливаться, начисляются пени и штрафы, по условиям кредитного договора, за нарушенный срок платежей, а финансовые проблемы остаются. Любая кредитная организация, выдавая деньги в долг (а это может быть как банк, так и МФО), страхуется, чтобы снизить риски от недобросовестного заемщика. В договоре почти всегда присутствует пункт о том, что фирма, предоставившая заем, оставляет за собой право передачи контактной информации третьим лицам, что она и делает в случае отказа от погашения кредита или просрочек. И таким образом дело оказывается в коллекторском агентстве.

Коллекторы известны своими жесткими методами выбивания денег из недобросовестных плательщиков, что ставит под удар спокойствие как самого должника, так и его семьи и знакомых. Лучше не доводить до такого. В тяжелом финансовом положении при наличии кредитов, кредитных карт, ипотеки и других денежных обязательств лучше сразу озаботиться вопросом, как избавиться от кредита законно и получить помощь финансового юриста.

Как получить дополнительный доход?

У каждого человека есть потенциал для личностного и карьерного роста, поэтому вы всегда должны стремиться получать доход больше. Причем на повышение зарплаты можно рассчитывать как на основном рабочем месте, так и выбрав другую сферу деятельности. Итак, давайте разбираться, как же получать более высокий доход или найти способы дополнительного заработка.

- Работая на основной работе длительное время и выполняя качественно свои обязанности, уже через полгода вы можете просить о повышении заработной платы. Не стоит бояться или годами ждать повышения по инициативе работодателя. Если вы хороший специалист и цените свой труд, об этом можно и нужно напоминать начальству.

- Если повышения зарплаты добиться невозможно, а вы знаете, что в другой организации за ту же работу платят больше и вы вполне можете получить это место, тогда стоит рассмотреть вариант смены места работы. Не бойтесь перемен, чаще всего они – к лучшему.

- Если получаемый доход и так хороший, а вам просто временно не хватает средств попробуйте найти дополнительную работу или взять подработку у своего же работодателя (если это возможно). Подработка может быть разнообразной:

- Работа в интернете (фриланс): написание статей, размещение рекламы в соцсетях, работа в колл-центре, наполнение сайта, ведение групп.

- Используйте для заработка собственное хобби. Возможно, вы хорошо ремонтируете машины или бытовые приборы, можете сделать ремонт в квартире или подстричь газон, занимаетесь хенд-мейдом (вышивка, изготовление бижутерии, ковка и др.). Используйте все, что может принести доход.

- Для опытных водителей возможна подработка в такси. Буквально пару часов после работы могут принести вам от 500 до 1000 рублей дополнительного дохода.

- Женщины часто готовят домашнюю еду на заказ в качестве дополнительного заработка. Это довольно востребовано, особенно в крупных городах, когда людям не хватает времени готовить самостоятельно.

- Изучайте новые профессии: продажи, форекс, психология, создание и ведение сайтов, реклама – все это способы заработка, приносящие неплохой доход.

Заработайте на том, что вам больше не нужно

Еще один неплохой способ немного заработать – продать собственные вещи, которые больше не нужны. Так вы разберете уже давно залежавшийся «хлам», который только мешает и еще и решите некоторые финансовые трудности. Продать можно что угодно, главное, выбрать подходящую площадку («Юла», «Авито», группы ВКонтакте, Инстаграм и многое другое).

Спросом пользуется все, но стоит рассмотреть наиболее востребованные вещи по убыванию:

- Бренды. Проще и легче продать что-то брендовое, чем вы уже давно не пользуетесь: фирменную одежду, аксессуары, оригинальный парфюм.

- Новые вещи. Возможно, вы что-то купили и так ни разу не одели или не использовали. Смело пишите об этом в объявлении и ставьте цену немного ниже магазинной.

- Детские вещи: коляски, велосипеды, ролики и даже игрушки покупают довольно хорошо, если они в хорошем состоянии. Главное – ставить адекватную цену и продавать товары в опрятном виде.

- Бытовые приборы в хорошем состоянии. Часто люди не могут позволить себе новую технику или попросту ищут вещи для дачи.

- А вот обычная одежда, книги и мебель продается хуже всего. Поэтому на такие товары не стоит делать ставку, пытаясь выручить дополнительные средства.

Алгоритм успешных продаж

Планируя продажи собственных вещей, следуйте простому плану:

- Переберите все вещи, сразу отобрав все, что считает пригодным для продажи. Не стоит делать ставку на совсем ветхие вещи и поношенную одежду.

- Проведите ревизию каждой вещи и приведите ее в идеальный порядок.

- Сделайте замеры, фото и подготовьте описания.

- Опубликуйте сообщение, предоставив честное описание и установив адекватную цену. В цену можно заложить чуть больше, чем вы планируете за нее выручить.

Все любят скидки, и если вы напишете, что готовы немного уступить – шансы на скорую продажу увеличатся.

Рефинансируйте долг

Еще один цивилизованный способ – взять на более выгодных условиях новый займ, разработанный специально для того, чтобы погашать текущие задолженности. Подчеркиваем – нужно получить именно целевой кредит для рефинансирования!

Не меняйте шило на мыло, оформляя новые потребительские кредиты на любые цели. Во-первых, так вы лишь выиграете немного времени, но проблема не решится. Во-вторых, если испытываете трудности с деньгами, то слишком высок риск того, что после получения «живых наличных» обязательно найдутся «более важные» и срочные траты. Тогда о том, как выбраться из кредитной ямы, вы задумаетесь в самую последнюю очередь.

Также процедура рефинансирования допускает объединение нескольких кредитов в один. Это не только поможет снизить общие затраты за счет более низких процентов, но и уменьшит психологическую напряженность.

Советуем сразу идти в банк, не являющийся вашим кредитором, так как рефинансировать собственные кредиты банки не любят.

Но перед оформлением такого займа просчитайте сопутствующие расходы. Если они существенны, и разница в процентных ставках невелика, то овчинка не стоит выделки.

Научитесь экономить

Рассчитайте траты. Если постоянно контролировать финансы, становится понятно, куда уходит большая часть денег

Обратите внимание на мелкие покупки: кофе навынос, ненужная одежда, принадлежности для техники. Эксперт компании VIGTrans, Оксана Твердохлебова, говорит об этом так: «Учёт мелочей — обязательная практика

Именно трата денег на мелочи в конце месяца выйдет вам в круглую сумму. Вырабатывайте привычку учитывать расходы, удобнее это делать в приложении».

Следите за акциями и бонусами, которые предлагают различные бренды. Карты с кэшбеком, скидки на продукты и акции — способ сэкономить.