Как производится оплата

На официальном сайте Сбербанка об автоматическое подключение не сказано, написано лишь, что страхование может быть активировано по желанию клиента, но на самом деле все обстоит иначе. Многие клиенты утверждают, что не давали согласия и уведомляли сотрудников об отказе, но все равно получали в конце месяца сообщение.

Банк самовольно подключает клиента, у которого имеется кредитная задолженность к функции «Автолатеж». Каждый месяц примерно 19 числа происходит оплата с личного счета, в этот период происходит отчет. Согласно этому расчет суммы страхования пересчитывается ежемесячно и может меняться в зависимости от задолженности.

Если у клиента на 20 число текущего месяца задолженность в 10 тыс. руб., то в конце списываются 70 руб. с личного счета, это происходит автоматически, не нужно переводить деньги. После приходит сообщение с уведомлением, что денежные средства переведены. В случае, когда сумма задолженности равно нулю или менее 1 тыс. руб., то страховка не будет высчитываться.

Если сообщение приходит от банка, то в нем должны быть указаны данные:

- номер карты, а точнее первые или последние цифры;

- сумма, которая была оплачена;

- остаток денежных средств на счету после оплаты страхового взноса;

- период действия данного страхового договора.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

ПОЛНАЯ, НО НЕ БЕСКОНЕЧНАЯ

И все же этого было мало. Находились такие заемщики, которые были готовы кредитоваться под любые проценты, и кредиторы, которые готовы были выдавать заведомо невозвратные ссуды под тысячи процентов годовых.

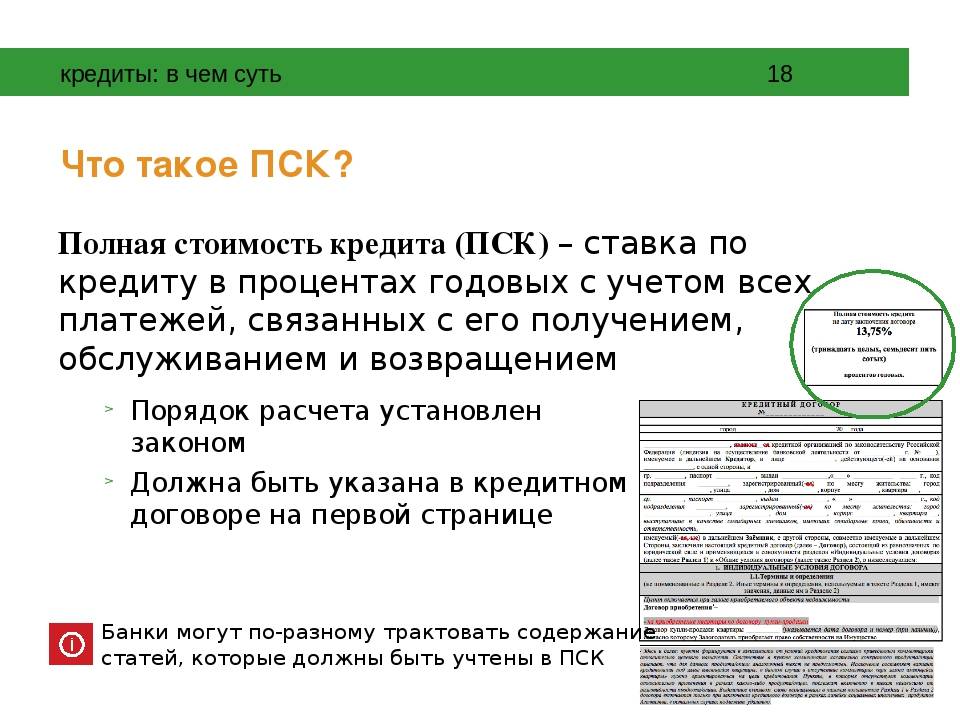

Чтобы это искоренить, в 2013 году появилась идея ограничить максимальную полную стоимость кредитов и займов. Она не должна отклоняться от средних ПСК по рынку более чем на треть и в любом случае быть не больше 365% годовых. Новый средний показатель ПСК по рынку для разных сумм и сроков кредитов и прочих займов ежеквартально рассчитывается Центробанком для банков, МФО, кооперативов, ломбардов. Результаты расчетов выкладываются на официальном портале ЦБ.

Исключение из этих ограничений составляют займы без обеспечения на срок не более 15 дней на сумму до 10 тыс. руб. Но они особенные , это так называемые займы до зарплаты — они в этой статье не рассматриваются.

ПСК ПО СЛОГАМ

Итак, что входит в ПСК и как она рассчитывается?

- сумма основного долга (сколько вы получили от банка денег);

- проценты на эту сумму;

- различные платежи в пользу кредитора, если они указаны в договоре;

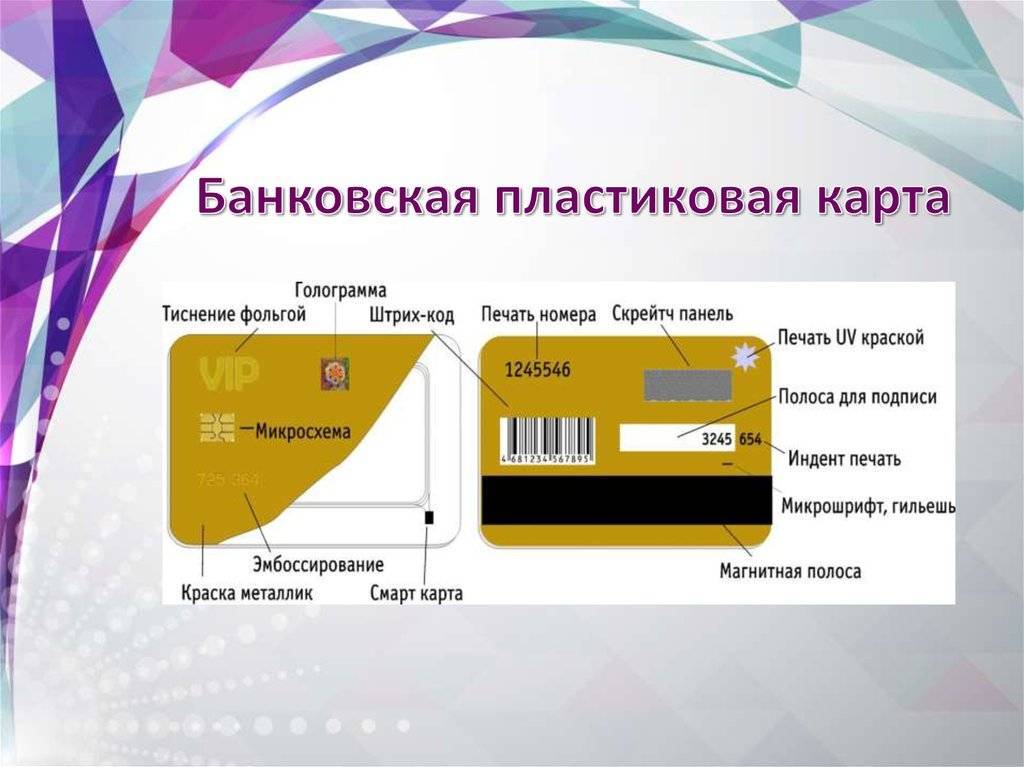

- плата за выпуск и обслуживание электронного средства платежа (простыми словами — пластиковой карты), с помощью которого вы будете погашать кредит;

- различные платежи в пользу третьих лиц (например, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии (если это так называемая коллективная схема страхования, когда выгодоприобретателем по договору является банк);

- сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения банк предлагает иные условия по кредиту (например, когда изменяется срок возврата, ПСК, процентная ставка, другие платежи и комиссии).

Это и есть затраты клиента по кредитному договору.

В расчете ПСК не учитываются:

- штрафы за несоблюдение клиентом условий договора;

- обязательные виды страхования (КАСКО или страхование квартиры, чтобы защитить залоговое имущество);

- комиссии за валютные операции (например, если кредит брался в долларах);

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод денег;

- плата за получение (погашение) кредита наличными (расчетно-кассовое осблуживание);

- комиссия за пользование онлайн- или мобильным банком, СМС-оповещение.

Лайфхак

Обращаясь за кредитом, не игнорируйте в том числе комиссии, которые не входят в расчет ПСК. В некоторых случаях они могут быть значительными. Так, некоторые банки устанавливают высокую плату, например, за СМС-оповещение или чат с сотрудником через мобильное приложение. Впоследствии эти траты могут стать для вас неприятным сюрпризом, если вы не обратили на них внимания при подписании документов. Чтобы сюрпризов не было, ни в коем случае не торопитесь при подписании кредитного договора.

Стоит ли обналичивать средства с кредитки

Часто владельцы кредитных карт, чтобы избежать сложных процедур безналичной оплаты, предпочитают снять наличные средства со счета и уже ими расплачиваться за все то же, что можно оплачивать кредиткой.

Важно отметить, что кредитки изначально предназначены для осуществления безналичных расчетов. Поэтому снимать наличные средства целесообразно только в ситуациях, когда совсем нет другого варианта

Операции с наличными средствами по данным картам приведут к значительному увеличению задолженности.

Как видите, снятие наличных с кредитки крайне невыгодно для клиента и приводит только к увеличению долга перед банком. Поэтому для получения максимальной выгоды от кредитной карты лучше не пользоваться данной услугой.

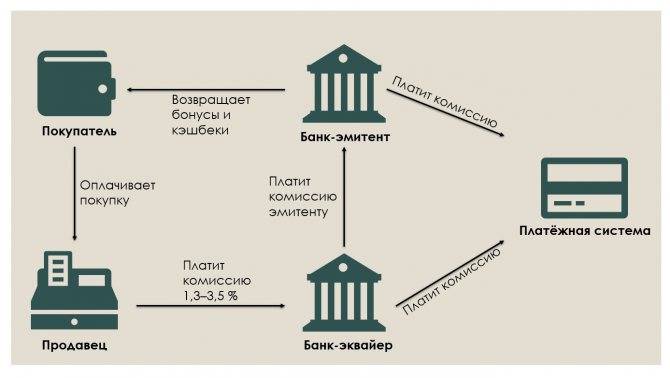

КОВАРНЫЙ ОНЛАЙН-ШОПИНГ

Как так получается? Все просто.

Вот так бывает

Цена на сайте продавца указана без комиссии банка-эквайера. Она взимается с магазина, которому эквайер оказывает услуги по обслуживанию карт. Однако часто онлайн-магазин просто перекладывает эту комиссию на потребителя, не указывая ее в цене и показывая более низкую, чем конкуренты, цену на товар. Эта комиссия может составлять 2% от суммы транзакции. При оплате наличными за тот же товар комиссии не будет.

Карина Артемьева советует: если магазин предлагает выбрать между оплатой картой и доставкой на дом курьером с расчетом наличными, то имеет смысл заплатить за товар живыми деньгами и избежать комиссии банку.

Можно ли кредиткой оплатить другой кредит

Кредиты в настоящее время очень распространены среди населения. Поэтому рано или поздно перед многими заёмщиками, которые активно пользуются данной услугой, возникает вопрос, можно ли оплатить кредитку кредиткой?

Если все вышеперечисленные условия кажутся вам приемлемыми, разберем, как именно происходит возврат займов с помощью кредитных карт.

Погасить задолженность банковской картой можно несколькими способами. Наиболее популярным является оплата через банкоматы или терминалы самообслуживания. Кроме того, можно воспользоваться мобильным приложением банка.

Далее разберем более подробно каждый способ на примере Сбербанка.

Плата за снятие наличных

Большинство банков дают возможность бесплатно снимать наличные с дебетовых карт в своих банкоматах. Но если вы решите воспользоваться банкоматом чужого банка, то за снятие наличных, вероятнее всего, придется заплатить. Как правило, речь идет об 1-2% от суммы, но при этом дополнительно может быть установлен минимальный размер комиссии, который не зависит от суммы снятия (например, 100 или 200 рублей).

Вот так бывает

С кредитными картами все еще сложнее. Как правило, комиссия на снятие наличных действует даже если вы пользуетесь банкоматом своего банка. При этом комиссия за снятие наличных с кредитки может доходить до 3-5% от суммы снятия. Существуют кредитные карты, с которых снимать наличные без комиссии все-таки можно, но их гораздо меньше, и для бесплатного снятия может потребоваться соблюдение каких-то дополнительных условий.

Как не платить за снятие наличных с банковской карты

Некоторые банки позволяют снимать наличные со своих дебетовых карт без комиссии в банкоматах банков-партнеров или даже в банкоматах всех сторонних банков. Таких карт на рынке банковских продуктов сегодня достаточно. Однако и здесь существуют нюансы: даже если ваш банк не берет комиссию за снятие наличных в банкоматах других банков, эту комиссию может установить тот банк, чьим банкоматом вы решите воспользоваться. Поэтому прежде чем снимать деньги, убедитесь, что это можно сделать без дополнительной платы.

Вас может заинтересовать

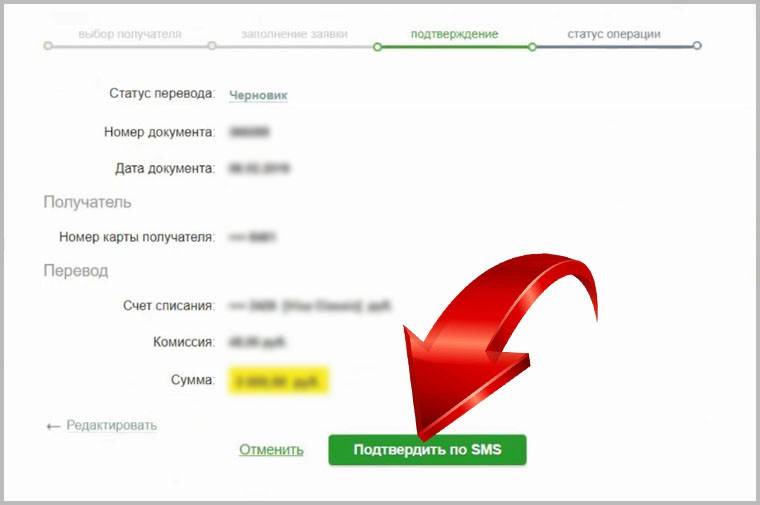

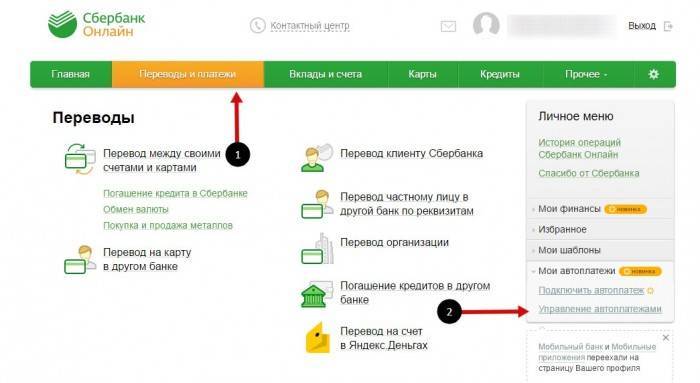

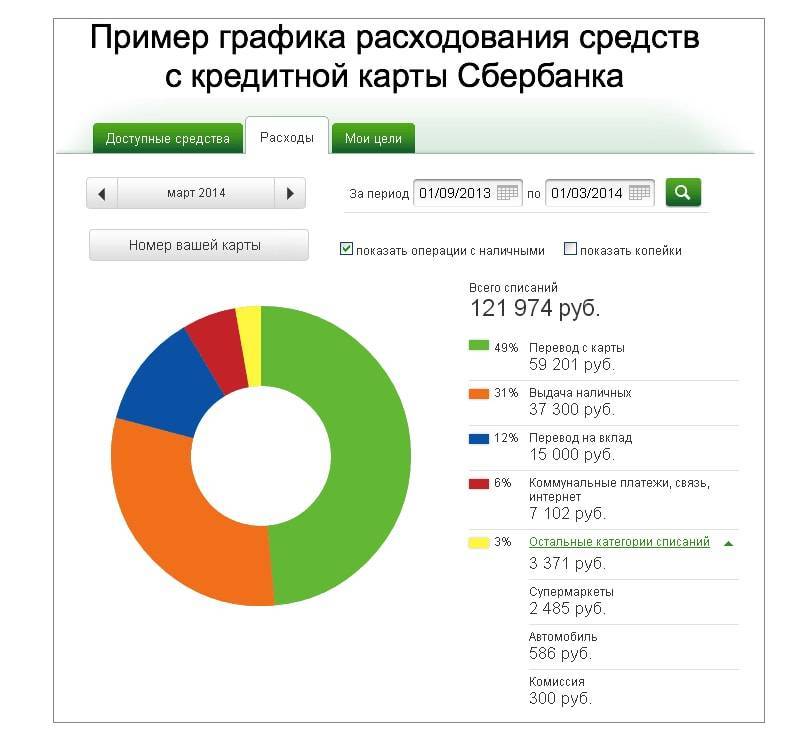

Как подключить автоплатеж

Подключение автоплатежа можно легко сделать, не выходя из дома. Такими автоматическими платежами могут быть платежи на погашение кредита, пополнения счета на мобильный телефон или за коммунальные.

При подключении функции платежи осуществляются автоматически, главное следить за балансом на карте, чтобы хватило денежных средств на оплату запланированных расходов. При оплате комиссия ниже, чем при оплате в кассе или в терминале самообслуживания. За сутки приходит уведомление о предстоящем платеже. Функция абсолютно бесплатная для клиентов Сбербанка.

Порядок действий через личный кабинет:

- перейти в раздел «мои автоплатежи»;

- нажать «подключить автоплатеж»;

- выбрать необходимого поставщика и указать параметры подключения;

- указать номер счета получателя;

- предоставить счет, с которого будут происходить отчисления;

- вводится сумма для автооплаты;

- сохранить.

Если оплата происходит на погашения кредита другого банка, то комиссия не превысит 1% от суммы выплаты, а для банков-партнеров может отсутствовать. Благодаря функции «платежи по кредитам» будет оплачена своевременно.

Из чего состоит стоимость кредита?

На практике стоимость кредита складывается из нескольких базовых составляющих, которые определяют привлекательность того или иного банковского продукта.

К ним относятся:

- процент за пользование денежными средствами банка;

- комиссии за обслуживание кредита и (или) открытие кредитного лимита;

- платежи по погашению основной ссудной задолженности.

На процент банка в свою очередь оказывают влияние различные экономические факторы:

- ставка рефинансирования, установленная Центробанком.

Уровень ставки ЦБ является неким ориентиром для банковского сектора.

Кредитные учреждения могут получать заемные средства под процент не ниже установленного.

Для того чтобы не оставаться в убытке, финансовые организации по потребительским кредитам устанавливают более высокий процент, чем ставка по займам ЦБ;

- спрос на кредитные продукты.

При повышении спроса на кредитные продукты ставка корректируется в сторону понижения.

Значительное снижение ставок может происходить при стабилизации экономической ситуации в стране и перманентном росте доходов у потенциальных заемщиков;

- интерес клиентов к банковским депозитам.

Высокая ставка процента по вкладам провоцирует рост ставок по кредитам;

- уровень рисков по кредитным операциям, чем выше вероятность невозврата долгов со стороны ссудозаемщиков, тем выше ставка.

Комиссии за обслуживание кредитных обязательств могут быть открытыми и скрытыми.

Открытыми являются комиссии, прописанные в условиях кредитного договора.

Скрытыми считаются комиссии, которые клиент платит за снятие наличных денег с банковских карт для погашения долга, комиссии за досрочное прекращение обязательств, превышение установленных лимитов средств, за предоставление выписок по ссудному счету. Платежи по погашению долга чаще всего являются аннуитетными, т.е равномерно уплачиваются в течение всего периода действия обязательств.

Хотя сегодня можно взять кредит с дифференцированной системой платежей.

В таком случае заемщик уплачивает суммы задолженности по принципу от максимального к минимальному.

Что входит в расчет ПСК?

В расчет окончательной стоимости кредита, которую до 2008 года называли эффективной процентной ставкой, входят:

1. Все расходы (платежи) заемщика в рамках заключения и исполнения договора займа, которые складываются из:

- собственно самого долга (тела кредита);

- выплаты процентов по кредиту согласно кредитному договору;

- комиссий и сборов, связанных с рассмотрением кредитной заявки и выдачей кредита (например, комиссия за выдачу кредита, какие ещё возможны кредитные комиссии?);

- платы за открытие и обслуживание счетов, имеющих непосредственное отношение к заключаемой сделке;

- платежей, связанных с расчетно-кассовым обслуживанием;

- комиссий за выпуск и обслуживание пластиковых банковских карт (кредитных и дебетовых), которые могут использоваться для периодического получения кредитных средств на счёт карты в рамках открытой кредитной линии или овердрафта.

2. Оплату за услуги третьих лиц, если такие условия прописаны в кредитной документации. Сюда можно отнести:

- расходы на оплату страхования жизни заемщика или его ответственности, а также имущества, передаваемого в залог;

- затраты на оценку залогового имущества;

- платежи за нотариальные услуги.

Если в кредитном договоре четко сказано, какая именно организация является третьим лицом (например, страховая компания), то ПСК рассчитывается в соответствии с тарифами этой компании. В случае когда стоимость услуг третьего лица нельзя однозначно определить до конца срока кредитования, полная стоимость потребительского займа рассчитывается за весь срок кредитования с применением тарифов, которые действуют на момент такого расчета.

Расходы по страхованию залога включаются в расчет эффективной ставки пропорционально той сумме, которая приходится на кредитные средства. Например, если автомобиль, купленный в кредит, стоит 600 тыс. рублей, а собственные средства заемщика составили 200 тыс. руб., то в ПСК включится та часть страхового взноса, которая «упала» на 400 тыс. кредитных денег.

ОСОБЫЙ СЛУЧАЙ

Говорят, расчет ПСК для кредиток — особый случай. Почему?

Приведем пример, чтобы показать, как это работает.

Вот так бывает

Карта выдается на определенный срок (скажем, на 3 года) с установленным лимитом 100 тыс. руб. Банк считает, что клиент использует сразу всю сумму и все 3 года будет погашать кредит, делая минимальный ежемесячный платеж 10% плюс проценты. Но банки могут считать ПСК для кредитных карт различными методами, поэтому стоит быть внимательнее при изучении условий по кредитной карте.

В ПСК входят доступные клиенту деньги по кредиту. Из-за этого возникает интересная особенность. Даже если вы не платите за годовое обслуживание, комиссии и всегда укладываетесь в льготный период, то есть фактически пользуетесь кредитом бесплатно, то ПСК все равно будет выше процентной ставки.

Поэтому следует помнить, что ПСК — величина теоретическая и иногда может искажать сумму переплаты по кредиту.

Пример описания работы и расчета

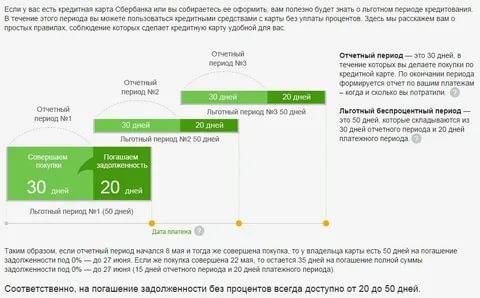

Чтобы было проще ориентироваться в банковской терминологии, будем рассматривать конкретный пример для проведения расчетов. Итак, кредитная карта активирована 1 сентября. Это означает, что с этого момента начинается расчетный период. Это срок, когда учитываются все движения денежных средств по карточке, включая транзакции по оплате и поступлению денежных средств. Расчетный период действует месяц с 1 сентября по 30 сентября.

С 1 октября по 20 октября начинается платежный период. Это срок, когда клиенту необходимо заплатить минимальный платеж. 1 ноября формируется счет-выписка, в которой указана сумма общей задолженности по карточке, а также минимальный платеж и срок его оплаты.

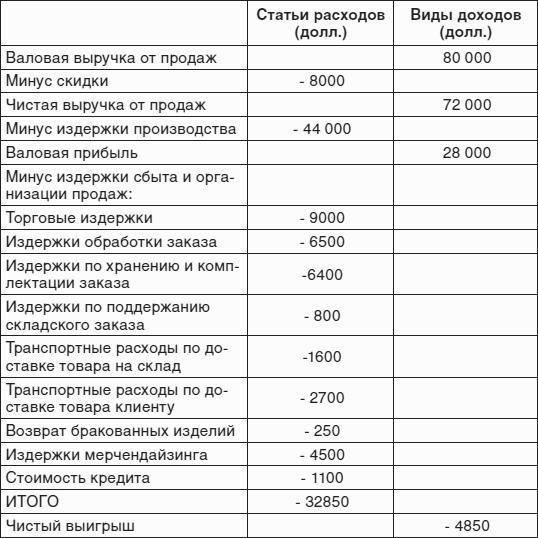

Кредитный лимит клиента 60 000 рублей. При этом было совершено 2 покупки:

- 20 сентября на 20 000 рублей;

- 25 сентября на 30 000 рублей.

| Расчетный период | 1 сентября – 30 сентября |

|---|---|

| Платежный период | 1 октября – 20 октября |

| Грейс период | 1 сентября – 20 октября (50 дней) |

| Процентная ставка | 25% |

| Годовое обслуживание | 0 рублей |

| Кредитный лимит | 60 000 рублей |

| 1 покупка 20 сентября | 20 000 рублей |

| 2 покупка 25 сентября | 30 000 рублей |

Особенности взимания платы за банковские услуги

Размер банковской комиссии устанавливается в договорной форме. Он не может быть изменен любой стороной – ни клиентом, ни банком, для этого придется изменить существующий договор или принять новый.

К СВЕДЕНИЮ! Комиссионные не вносятся отдельно, при проведении операции банк снимает эти средства со счета заказчика и оформляет на них особый банковский ордер.

В п. 9.3 Положения № 383-П, которое утвердил Банк России 19 июня 2012 г., указано два равно правомерных варианта снятия оплаты за услуги банка с клиента:

- с предварительным акцептом – то есть прежде чем деньги за услуги будут сняты, клиент должен выразить на это согласие;

- без информирования плательщика – автоматически.

Как на УСН учесть расходы на услуги банков?

Сроки взимания комиссионных оговариваются индивидуально, это может быть как ежедневный расчет, так и другие выбранные и согласованные периоды.

КАК ВЫГОДНЕЕ ВЗЯТЬ КРЕДИТ?

Эксперты дают на этот счет целый ряд советов.

По словам аналитика “Алор Брокер” Алексея Антоненко, подход к снижению полной стоимости кредита или займа может выглядеть следующим образом:

Предоставьте документы, подтверждающие ваш доход.

Если вы не планируете возвращать кредит досрочно, то стоит выбрать продукт с наиболее низкой ПСК, обратив внимание на дополнительные комиссии, штрафы и пени, которые в нее не включаются.

Посчитайте, нужна вам страховка или нет. Если вы уверены в своих силах и источнике своих доходов, то, возможно, стоит отказаться от страховки, если снижение по процентной ставке не компенсирует затрат на неё

Тем более что часто оплата страховки включается в кредит, увеличивая его. Для расчетов можно использовать кредитный калькулятор.

Возможно, для вас есть смысл заключить кредитный договор с дифференцированной схемой расчетов. В этом случае заемщик сам решает, сколько он будет гасить сверх минимального платежа. При внесении большего платежа уменьшается сумма основного долга, а остальная часть погашается постепенно. При этом ежемесячные платежи уменьшаются. Такая схема позволяет снизить итоговую переплату.

Делайте выбор в пользу кредитов без штрафных санкций за досрочное погашение.

Если планируете погасить кредит заранее, то посчитайте примерный срок, в который вы хотите уложиться. Сравните, что выгоднее: взять кредит с комиссией за снижение процентов или с более высоким процентом и досрочным погашением.

Не допускайте просрочек по погашению, чтобы не платить штрафы и пени. Тем более испорченная кредитная история отразится на возможности взять кредит в будущем. Если у вас возникли временные сложности, нужно обратиться в банк за рефинансированием. Стоит сделать это до того, как начались просрочки.

Делайте выбор в пользу своего зарплатного банка. Чаще всего он предлагает наиболее выгодные условия своим зарплатным клиентам.

Еще один очень важный совет: несмотря на все ПСК, обращайте внимание на сумму платежа в месяц в рублях. Эта цифра более практическая, а главное, легко сопоставима с доходом заемщика, она позволит ему понять, потянет он кредит или нет либо и вовсе сможет на нее накопить, советуют эксперты

Ну, и главное. Внимательно читайте кредитный договор. Спрашивайте обо всем, что непонятно. “Задавайте вопросы кредитному специалисту, а если так получилось, что сомневаетесь в правдивости его слов, включите диктофон и под запись предупредите его об этом”, — советует Антоненко.

Как рассчитать полную стоимость кредита

Хотя в законе указана расшифровка всех показателей, применяемых при расчете ПСК, обычному заемщику понять их достаточно сложно. Например, такие понятия как «базовый период, денежный поток» сложно воспринять человеку, далекому от банковской и финансовой сферы. Поэтому можно использовать упрощенные формулы с понятными показателями или обратиться за помощью к юристам, другим специалистам.

Что включается в полную стоимость

Только в редких ситуациях ПСК будет рассчитана строго по основному долгу и ставке кредита. Кроме этих показателей банк обязан учитывать при расчете:

- платежи, от которых зависит выдача денег и которые предусмотрены договором (например, комиссия за обслуживание кредита);

- оплата за оформление электронных средств, непосредственно связанных с кредитом (типичным примером является плата за выпуск кредитной карты);

- платежи третьим лицам, если от этого зависит решение о выдаче кредита (например, оплата нотариальных услуг);

- платежи по страховке, где выгодоприобретателем не является сам заемщик или его родные (например, при имущественной страховке по ипотеке);

- платежи по страховке, если от этого зависят условия кредитования (например, если банк дает сниженную ставку при страховании жизни заемщика).

Для расчета ПСК все перечисленные платежи суммируются. В графике к договору банк отдельно распишет все платежи, в том числе по страховке. Там же будет указана процентная ставка непосредственно по основной сумме долга. Например, она может составлять 12%, тогда как после расчета ПСК ее показатель уже будет 17%.

Прав ли банк, когда включает в ПСК плату за дополнительные услуги? Закажите звонок юриста

Что не входит в ПСК

В законе указан и перечень платежей, которые банк не имеет права включать в расчет полной стоимости кредита. К ним относятся платежи:

- комиссии и сборы, не предусмотренные договором;

- штрафные санкции, начисленные за ненадлежащее погашение кредита, нарушение условий кредитования;

- выплаты за обслуживание кредита, если их сумма и срок оплаты зависят от действий заемщика;

- взносы по страховке залога;

- платежи и комиссии за услуги, которые не влияют на оформление кредита и на его общую стоимость.

Полная стоимость кредита — это обязательный показатель, который прописывается в договоре

ПСК выражается в виде процента и денежной суммы. Указать полную стоимость банк обязан в верхней части первого листа договора.

Приведем пример по последнему пункту. Банки нередко предлагают дополнительные услуги по оформлению договора купли-продажи и сопровождению регистрации ипотеки. Такие услуги никак не связаны с решением о выдаче кредита, поэтому заемщик оплачивает их отдельно. Поэтому полная стоимость ипотечного кредита рассчитывается без учета расходов на юридические и консультационные услуги.

Формула расчета полной стоимости кредита по закону

В 353-ФЗ есть разные формулы расчета ПСК для денежного и процентного выражения. Для расчета процентной ставки применяется формула:

ПСК = i х ЧБП х 100, где:

- ПСК (в процентах)

- I — ставка процентов по базовому периоду (месяц, день и т.д.)

- ЧБП — количество базовых периодов в году (соответственно, для кредита на несколько лет ЧБП будет определяться по их количеству).

Процентная ставка для каждого периода рассчитывается по более сложной формуле. Она включает такие показатели как суммы денежных потоков (платежей), срок с момента завершения месяца по графику до даты поступления платежа, общего количества платежей. Ввиду сложности формулы для подсчета процентов каждого базового периода, ее лучше запросит у специалиста банка. Отказать в такой просьбе банк не имеет права.

Для большинства заемщиков процентная ставка в расчете ПСК не столь наглядна, как денежная сумма переплаты. Ее можно рассчитать по упрощенной формуле: ПСК = (S/So — 1) / n х 100, где:

ПСК — полная стоимость кредита

- S — общая сумма всех платежей по кредитному графику;

- So — сумма кредита, выданного банком;

- N — количество лет погашения кредита.

Данные в эту формулу можно подставить самостоятельно по графику платежей. Лучше использовать таблицы excel, если вы умеете ими пользоваться. В них можно упростить процесс расчета, выбрав соответствующие формулы.

Отметим, что банк всегда точно рассчитает ПСК и укажет ее в договоре. Возможны технические ошибки, но это будет исключительный случай. Если банк нарушит правила расчета, его привлекут к ответственности. При систематическом нарушении интересов заемщика банк вообще может лишиться лицензии, хотя отзывов лицензий у банков за такие провинности в истории нет.

Почему реальная ПСК всегда больше, чем указанная в рекламе? Закажите звонок юриста