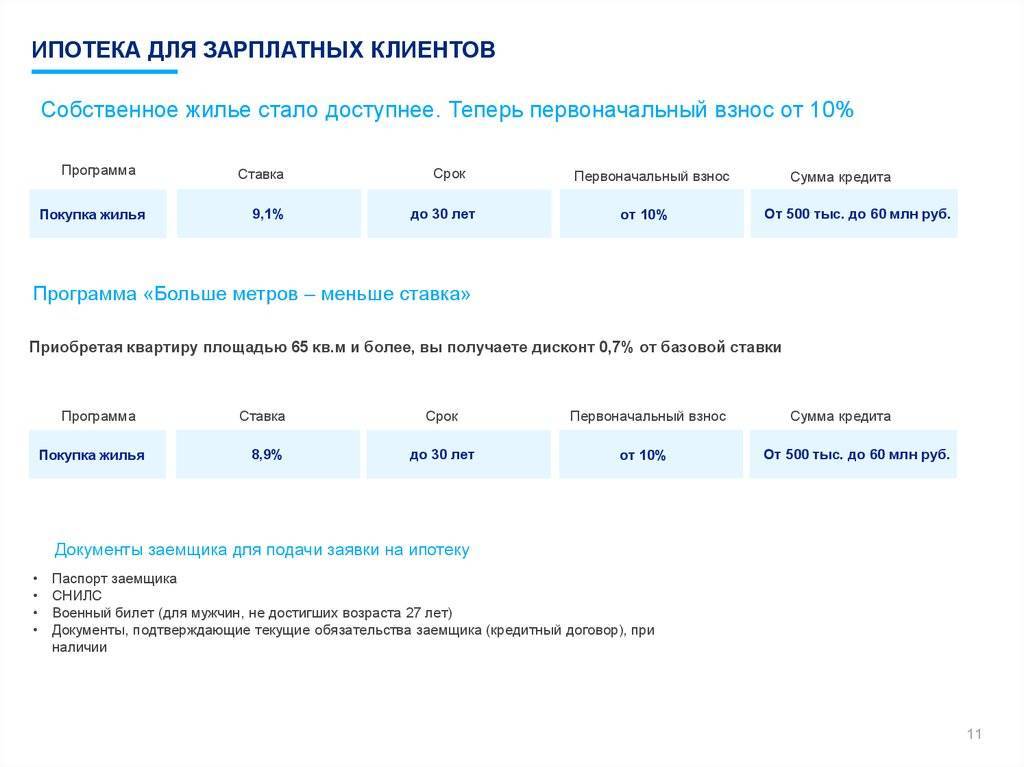

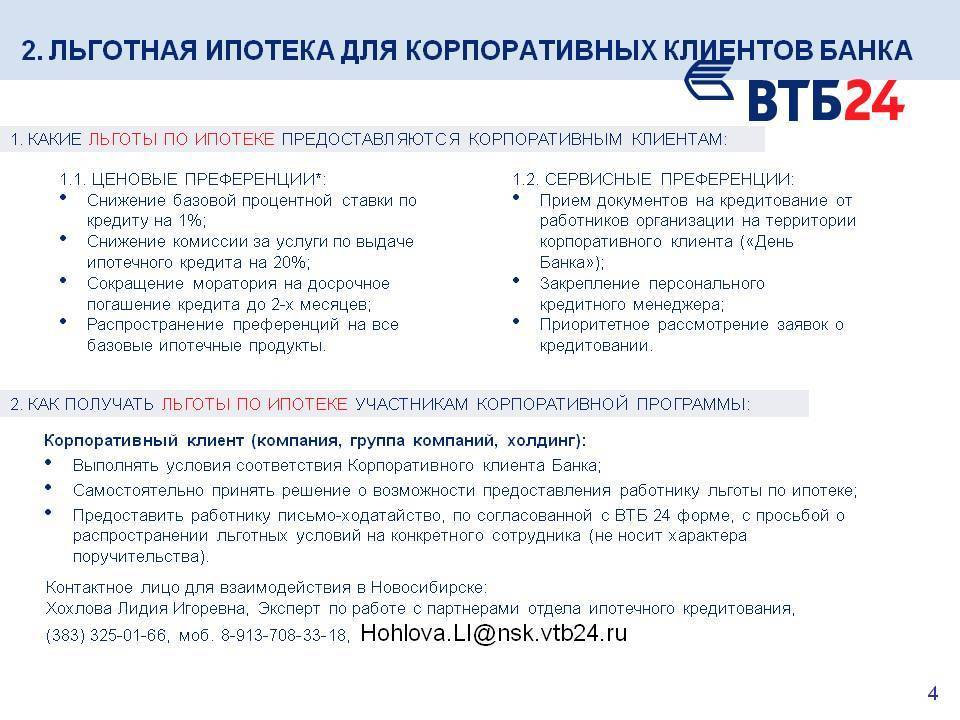

Особенности ипотечного кредитования для зарплатных клиентов

Для своих зарплатных клиентов банк ВТБ-24 предусмотрел следующие преференции при оформлении ипотеки:

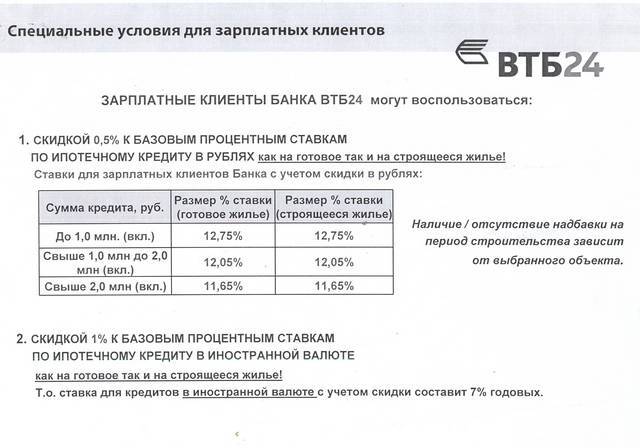

- снижение ставки на 0,3 процентных пункта (для займов в рублях) и на 1 пункт (для валютных кредитов);

- отсутствие необходимости предоставления справок о доходах по основному месту работы;

- возможность показать все имеющиеся у заемщика доходы (в том числе и заработок членов его семьи);

- быстрое рассмотрение заявки – ответ приходит уже на следующий день после подачи онлайн-анкеты;

- сниженные требования к первому взносу – достаточно 10%;

- возможность взять заем всего по двум документам (паспорту и СНИЛС) при внесении первоначального взноса в размере 35% от стоимости жилья.

Все перечисленное изрядно упрощает процесс оформления жилищного кредита. Плюс, банк намного лояльнее относится к зарплатникам. Они могут получить одобрение даже при отсутствии кредитной истории или наличии действующих кредитов.

По каким причина зарплатному клиенту банка ВТБ могут отказать в оформлении ипотечного кредита

Даже наличие зарплатной карты ВТБ не является полной гарантией одобрения кредита в банке ВТБ. Однако такой статус обеспечивает предоставление банком большого количества бонусов и льгот.

При недостаточном уровне доходов у заемщика заявка одобрена не будет. Также отрицательным фактором является наличие у клиента других непогашенных кредитов. Отрицательный ответ получат клиенты с плохой кредитной истории. Выдавая кредит, банк должен быть уверен, что заемщик точно сможет погасить долг.

При наличии у заемщика факторов, характеризующих его как ненадежного плательщика, в выдаче кредита будет отказано. Наличие зарплатной карты в данном случае не является решающим.

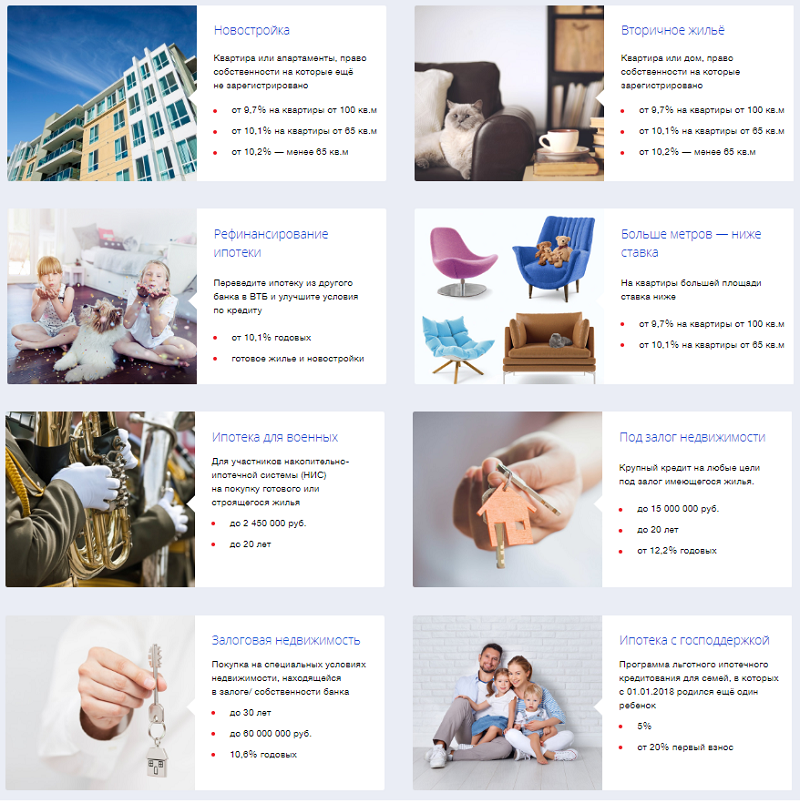

Ипотечные программы

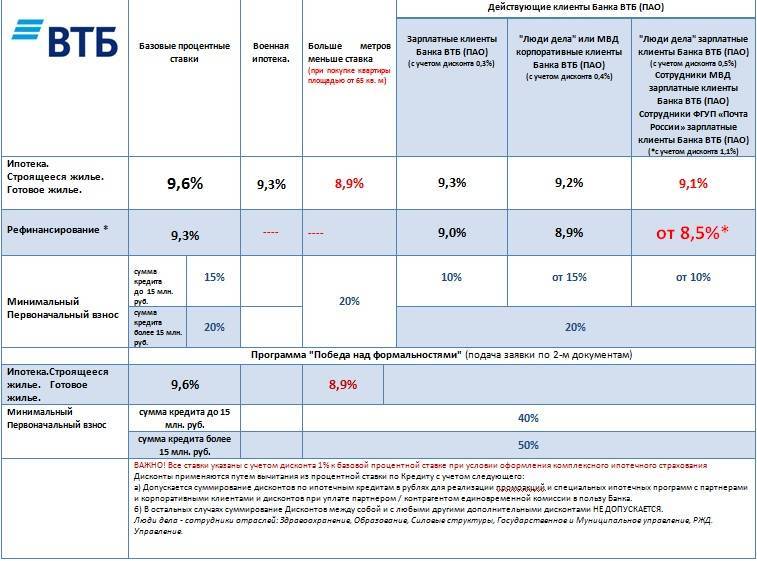

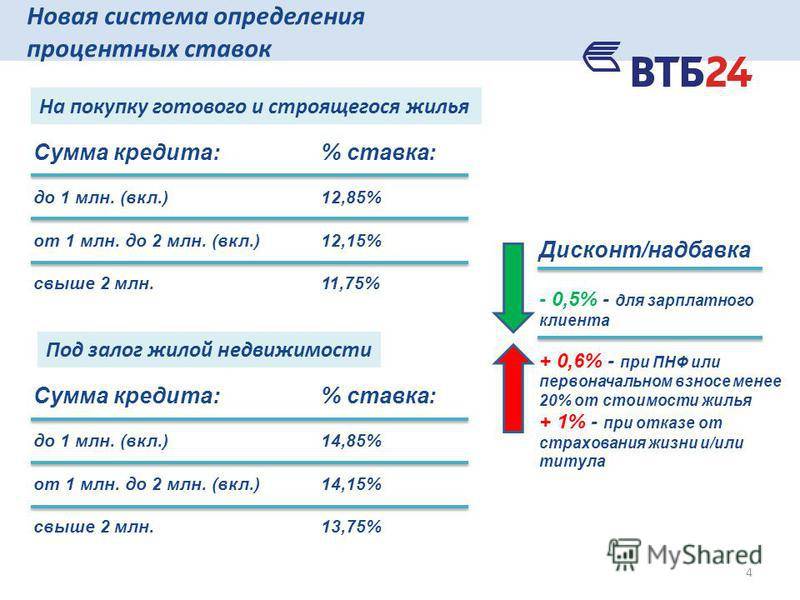

Любой ипотечный продукт банка ВТБ может использоваться его зарплатным клиентом. Базовые условия ипотечных программ сведены в таблицу.

| Название | Объект покупки | Минимальный взнос, % | Ставка, % | Примечания |

| Новостройка | Квартира, апартаменты | 10 | От 9,7 | |

| Вторичное жилье | Квартира, дом | 10 | От 9,7 | |

| Больше метров – ниже ставка | Квартира | 20 | От 9,7 | Квартира от 100 м2 |

| От 10,1 | Квартира от 65 м2 | |||

| Залоговая недвижимость | Жилье, находящееся в залоге у ВТБ и выставленное на продажу за невыплату ипотеки | 20 | 10,6 | Возможна покупка жилья в новостройке или из вторичного жилищного фонда |

Максимальный срок кредита по программам составляет 30 лет, а максимальная сумма ссуды – 60 млн р.

Зарплатные клиенты могут также взять и нецелевой кредит под залог жилья. Максимальная сумма кредита составляет 15 млн р. Банк выдает ее на срок до 20 лет под 12.2% годовых.

Что такое зарплатный проект в ВТБ

Оговорим сразу – зарплатными клиентами в банке ВТБ-24 считаются только те граждане, которые получили свою карточку в рамках зарплатного проекта. Что это значит?

Любая компания, имеющая довольно большое количество сотрудников, может заключить с банком ВТБ-24 специальный договор об участии в зарплатном проекте. По условиям этого документа банк берет на себя обязанности проводить все транзакции, связанные с выплатой дохода сотрудникам. Работодатель таким образом избавляет себя от хлопот с наличкой и оптимизирует процесс выдачи з/п. Сотрудники получают карточки банка ВТБ-24, которые им оплачивает компания. Если число работников на предприятии достаточно велико, на его территории могут также установить банкомат ВТБ.

Если гражданин по собственному желанию решил перевести свой заработок на карту ВТБ и подал для этого в бухгалтерию по месту работы соответствующие документы, он не будет считаться зарплатным клиентом. Необходимо, чтобы инициатива перевода з/п исходила от руководства компании и была подтверждена им документально. Лица, самостоятельно выбравшие карточку ВТБ-24 для получения заработка, не смогут пользоваться преимуществами зарплатного проекта.

Как оплачивать ипотеку зарплатным клиентам

Клиенты, получающие зарплату через ВТБ, при погашении ипотеки часто используют безакцептные платежи. Зарплатный счет заемщика привязывается к ипотечному кредиту. В заранее выбранный день платежа нужная сумма снимается со счета и автоматически уходит на внесение ежемесячного платежа по ипотеке.

Дебитор должен только обеспечить нужную сумму на счете в день выплаты. Проще всего согласовать эту дату с днем получения зарплаты.

Оплату ипотеки производят также через:

- Банкоматы и кассы ВТБ;

- Интернет-банкинг;

- Платежный перевод с другого банка (card2card или через банковское отделение);

- Перевод Почтой России.

При обращении к сторонним агентам рекомендуется уточнить срок осуществления транзакции и сумму комиссии, которая взимается за услугу.

Как изменятся условия ипотечного кредитования при выходе заемщика из программы «Зарплатный проект»

При смене места работы заемщик автоматически может стать зарплатным клиентом другого банка. В ипотечном договоре прописано, что банк может автоматически пересмотреть условия ипотечного кредитования в одностороннем порядке. В данном случае клиент должен быть уведомлен об изменении условий кредитования заранее.

Условия могут остаться без изменений, если доход клиента на новой работе остался неизменным или даже повысился. Если у заемщика произошли какие-либо изменения, касающиеся его доходов, проживания или других личных данных, то он должен уведомить об этом сотрудников банка.

Если в случае смены места работы заемщик становится участником специальной категории под названием «Люди дела2, то он может даже рассчитывать на более выгодные кредитные условия, чем обычный зарплатный клиент.

Клиенты банка ВТБ, которые являются корпоративными, могут рассчитывать на большое количество выгодных предложений, льгот и бонусов. Быть зарплатным клиентом банка очень выгодно.

Возможные причины отказа

В жилищном кредите сотрудники банка могут и отказать зарплатному клиенту. Гарантия льгот и бонусов – это не обещание точного одобрения ипотеки. На это очень влияет уровень дохода будущего заемщика, если он ниже необходимых цифр, то кредит одобрен не будет.

Кроме того, у лица должна быть хорошая кредитная история, которая не содержит долгов и задержек по предыдущим займам. Также отсутствие подтверждения о наличии зарплатной карты не позволит оформить ипотеку по этой программе, как и испорченные или недостающие документы.

Таким образом, ипотека ВТБ для зарплатных клиентов предусматривает всевозможные льготы для заемщиков. Ставка по кредиту намного ниже и остальные условия более лояльные. Необходимую сумму можно заранее рассчитать на специальном онлайн калькуляторе ВТБ еще до подачи заявления в банк.

https://www.youtube.com/watch?v=XRXW57ZZE8I

Программы ипотеки для зарплатных клиентов

Для тех, кто имеет зарплатные карты, ВТБ может предложить следующие ипотечные программы:

- квартира в новостройке, первоначальный взнос 10%, процентная ставка 9,7%;

- вторичная недвижимость, первоначальный взнос 10%, процентная ставка 9,7%;

- большая по площади квартира, первоначальный взнос 20%, процентная ставка 9,7%, если площадь меньше 100 кв.м., то уже 10,1%;

- имущество под залог, первоначальный взнос 20%, процентная ставка 10,6%.

Клиент вправе выбрать сам, какая программа ему подходит больше. Данные цифры строго не фиксированы и могут меняться в зависимости от индивидуальных условий заемщика.

Сильные стороны ВТБ

ВТБ является организацией, занимающейся разными видами банкинга, небанковским финансовым бизнесом. Опираясь на многолетний опыт, учреждение разработало оптимальные предложения для инвесторов и юридических лиц, программы для представителей малого бизнеса и физических лиц.

ВТБ – одна из самых развитых финансовых организаций в плане телекоммуникационных технологий, что позволяет клиентам пользоваться услугами круглосуточно. Банк оперативно реагирует на рыночные изменения, пересматривая некоторые пункты соглашения для того, чтобы обеспечить выгоду каждой стороне.

Общая характеристика условий кредитования

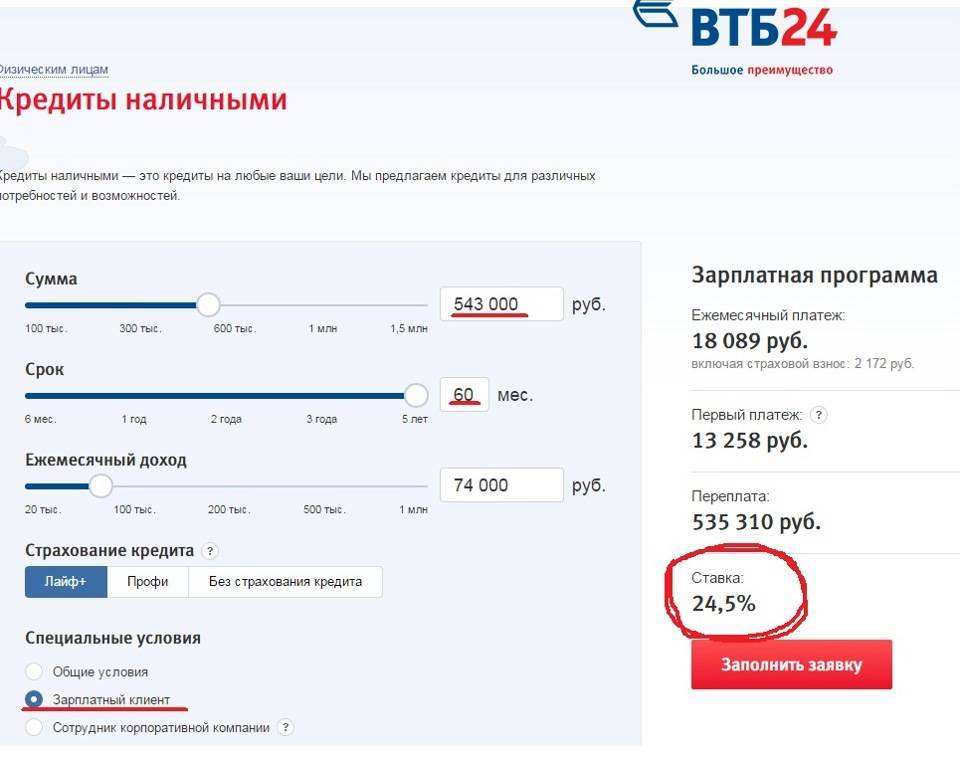

Наиболее популярной услугой у клиентов ВТБ является кредит, выдаваемый наличными. Банк ограничил ставку по соглашению до 20 %. Минимальная величина ежегодных переплат составляет 12,5 % от выданной суммы. К организации лучше обращаться при необходимости совершить крупную сделку – кредит выдается на сумму не менее 100 тысяч рублей.

Клиенту могут предоставить до 3 миллионов рублей (условия лучше при передаче собственности под залог). Лимит для зарплатных клиентов ВТБ составляет 5 миллионов. Минимальный срок по соглашению – 6 месяцев.

Обязательное условие – наличие Гражданства РФ у заемщика и регистрация в городе, имеющем отделение ВТБ. Деньги выдаются только клиентам, ежемесячный доход которых составляет не менее 15 тысяч рублей. Необходимо предоставить справку, отражающую поступление средств за последние 6 месяцев. Форма документа установлена ВТБ самостоятельно. Лучше отправлять онлайн-заявку – ответ поступает в течение 15 минут.

Какими бонусными программами привлекаются заемщики

ВТБ разработал для владельцев кредитных карт организации программу под названием «Мой бонус». Особенность предложения – возврат на карту клиента до десяти процентов от стоимости приобретенных товаров. Правила, по которым проводится кэшбэк, определяются с учетом используемой вариации (стандартная или золотая).

Бонусные категории, учитываемые в программе:

- косметика и парфюмерия;

- автозаправки;

- флористика;

- развлечения;

- школьные принадлежности.

Каждая из категорий предполагает возвращение 10 % от покупок держателям золотой карты и 5 % — держателям стандартной. Автозаправки имеют меньший лимит – 5 и 3 процента соответственно. Согласно условиям бонусной программы, за месяц клиент ВТБ может получить до 5000 рублей обратно.

Полученные бонусы разрешается потратить на некоторые предложения из каталога под названием «Коллекция». При подключении опции для путешественников, клиент получает мили, которые можно использовать для покупки билетов, бронирования номера или аренды транспортного средства.

Особенности мобильного банкинга

В целях оперативного управления ВТБ предоставляет клиентам систему интернет-банкинга под названием ВТБ-Онлайн. Доступна мобильная версия. Сервис выдает клиенту ВТБ данные о балансе, доступ к истории операций, возможность получить выписку за указанный период.

Максимально удобно реализован перевод на сторонние кредитные карты, на другие личные счета. При заполнении нескольких полей данных можно произвести выплату по кредиту, предоставленному ВТБ 24 или другой финансовой организацией.

Приложение имеет понятный интерфейс вне зависимости от используемой операционной системы. В случае утраты пароля восстановить доступ к системе можно за несколько минут при помощи сайта ВТБ. Реализована возможность создания шаблонов, без проблем подключается автоматический платеж. К опциям ВТБ-Онлайн также относятся:

- подача запроса на оформление кредита и выпуск кредитной карты;

- полный набор услуг с вкладами;

- обмен валюты.

Рефинансирование ипотечных кредитов

В банке ВТБ можно рефинансировать ипотечный кредит, взятый в другом банке, на более выгодных условиях. С помощью этой программы можно перекредитовать:

- ипотеку, взятую на только строящийся объект;

- квартиру в новостройке;

- недвижимость со вторичного рынка.

Кредит может быть выдан на сумму, равную 90% стоимости ипотечной недвижимости. Максимальная предоставляемая сумма кредита равна 30 000 000 руб. Она может быть выдана на срок до 30 лет.

Условия рефинансирования подбираются индивидуально для каждого клиента в соответствии с его возможностями. Несмотря на то что клиенты, получающие зарплату на карту ВТБ, считаются надежными, к ним тоже выдвигается ряд требований:

- возраст не менее 21 года на момент взятия кредита и не более 75 лет до его погашения;

- на текущем месте работы необходимо иметь стаж работы больше 6 месяцев;

- доход должен соответствовать сумме ежемесячных платежей по кредитной программе, которой хочет воспользоваться клиент;

- клиент должен быть владельцем зарплатной карты сроком более полугода;

- зарплата должна быть зачислена на данную карту более 3 раз за данный период.

Расчет расходов

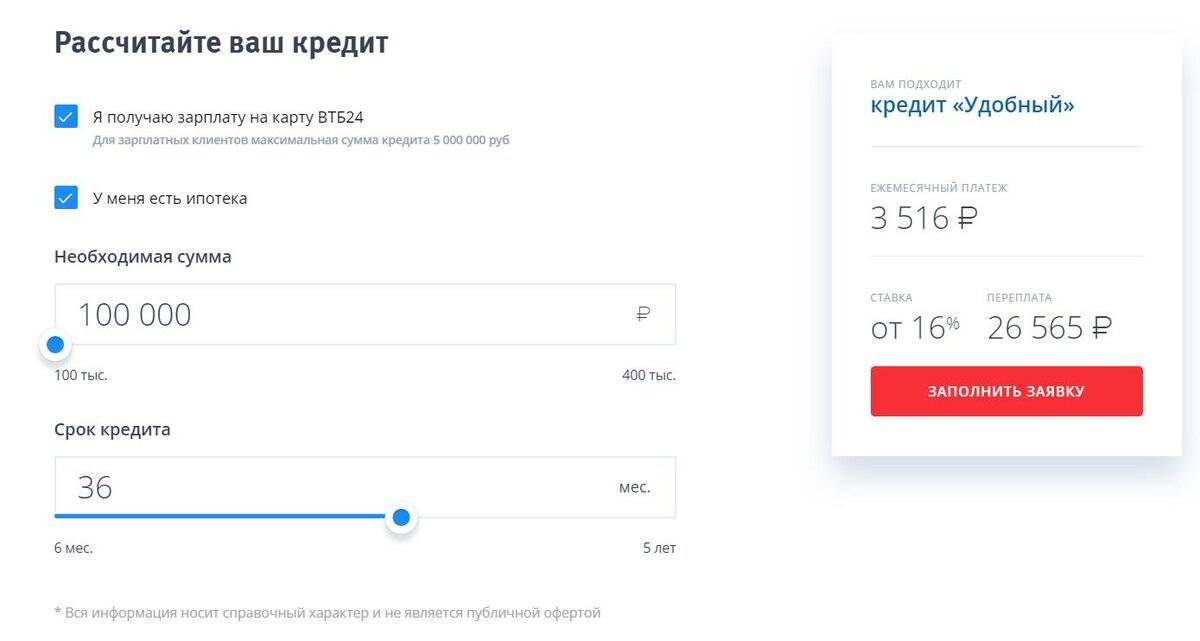

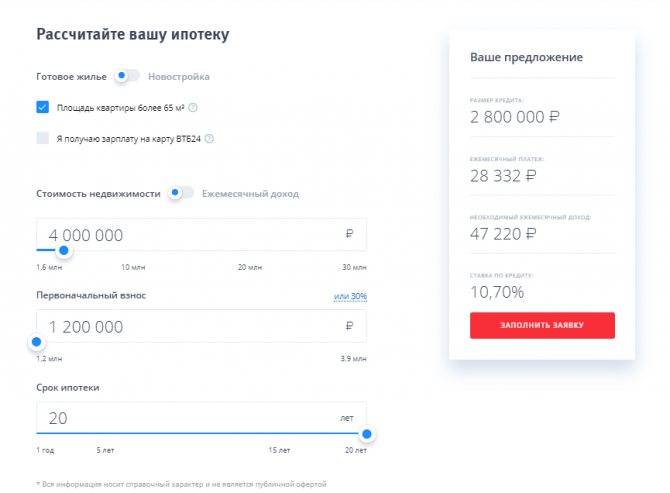

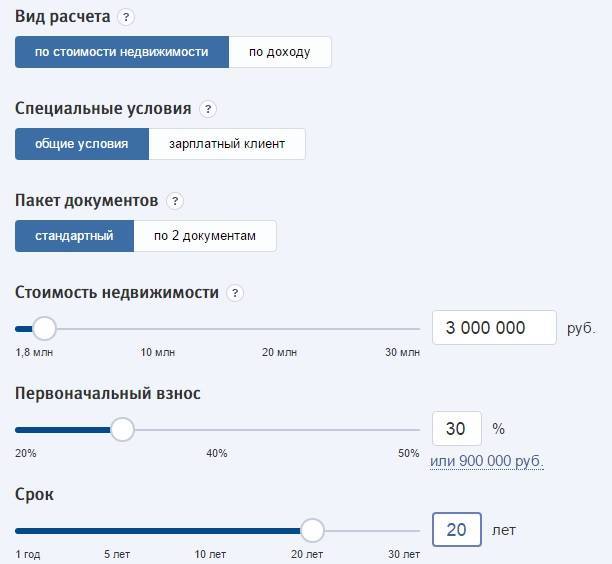

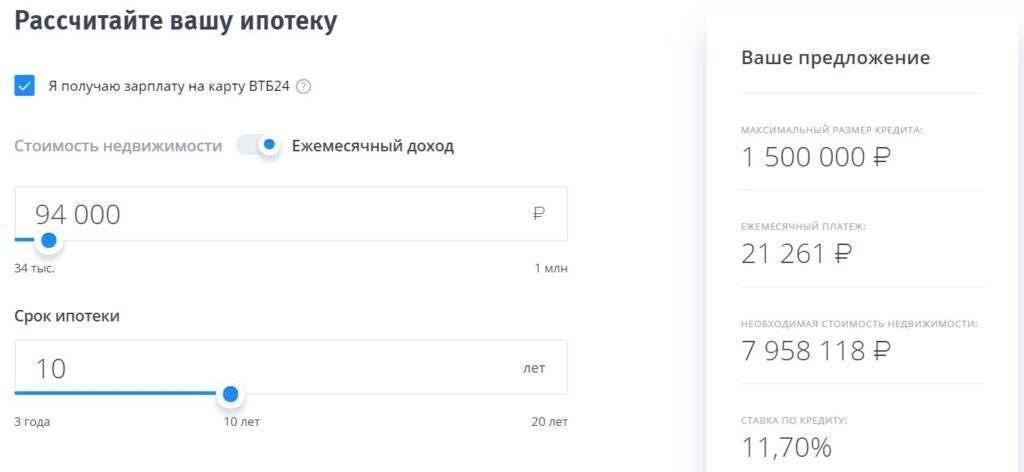

Произвести все необходимые расчеты можно прямо на официальном сайте ВТБ. Там представлен онлайн калькулятор, который посчитает все затраты на оформление кредита на жилье. Достаточно только ввести следующие данные:

- стоимость приобретенного имущества;

- специальные условия оформления;

- срок, на который необходимо взять ипотеку;

- размер ежемесячного дохода.

Далее система самостоятельно произведет все необходимые действия и выведет ту сумму, которую нужно будет платить каждый месяц. Так можно будет решить, стоит ли вообще брать ипотеку.

График выплат

Выплаты гражданин обязан производить каждый месяц в установленное банком число. Но в ВТБ для каждого клиента составляют индивидуальный график. Он зависит от нескольких факторов, которые не позволяют его сделать общим:

- ипотечная программа;

- сумма кредита;

- срок, через который ипотека должна быть закрыта.

Поэтому при обращении в банк и одобрении заявки на ипотеку нужно будет поинтересоваться о возможном графике выплат.

Кто такие зарплатные клиенты и их преимущества

Как уже было отмечено, зарплатными клиентами являются сотрудники компании, заключившей договор с «ВТБ» об обслуживании и перечислении заработной платы на карты банка. Для того, чтобы воспользоваться льготными предложениями от «ВТБ», потенциальные заемщики должны соответствовать нескольким требованиям:

- Являться зарплатным клиентом не менее 90 дней

- Общий рабочий стаж на последнем месте должен составлять не менее полугода

- За последние 3 месяца на карту были поступления платежей в количестве не меньше трех

- Для получения ипотеки возраст должен быть от 21-го года и не старше 65 лет для мужчин и 60 лет для женщин (на момент погашения кредита)

- К числу зарплатных клиентов банка также можно отнести сотрудников «ВТБ», ведь они также получают заработную плату через данную организацию

- Место работы должно находиться на территории РФ.

Также можно получить ипотеку с привлечением одного или нескольких поручителей. Это позволит увеличить сумму займа и повысит доверие банка. Поручитель всегда является для банка дополнительной гарантией выплаты ипотеки.

Для зарплатных клиентов и работников «ВТБ» доступны более выгодные ипотечные продукты, в число которых входят:

| Название программы | Условия |

|---|---|

| Покупка готового жилья | Ставка 9,3%, сумма до 60 млн рублей, срок до 30 лет, возможно использование материнского капитала |

| Рефинансирование | Ставка 8,8%, сумма до 30 млн рублей, срок до 30 лет |

| Новостройки | Ставка 9,3%, сумма до 60 млн. рублей, срок до 30 лет |

Молодая семья может рассчитывать на получение ипотеки от «ВТБ», если один из супругов является зарплатным клиентом банка или работником организации, имеющей статус корпоративного клиента.

Способы оплаты ипотечного кредита для владельцев зарплатной карты ВТБ

Если заемщик является участником программы «Зарплатный проект», тогда он может использовать безакцептный платеж. Это значит, что личный счет клиента взаимосвязан с его ипотечным кредитом. Раз в месяц в определенную дату средства автоматически будут списаны с личного счета клиента в счет погашения его ежемесячного платежа по кредиту. В момент списания на счету должна быть необходимая сумма. Можно выбрать дату для списания день получения зарплаты.

Также ипотеку можно оплачивать при помощи:

- терминалов самообслуживания ВТБ;

- отделений банка ВТБ;

- онлайн при помощи клиент-банка;

- переводит с карты другого банка;

- осуществлять платеж в отделении другого банка;

- в отделении Почты России.

Необходимо учитывать, что при произведении платежей через сторонние финансовые организации с плательщика будет сниматься дополнительная комиссия.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

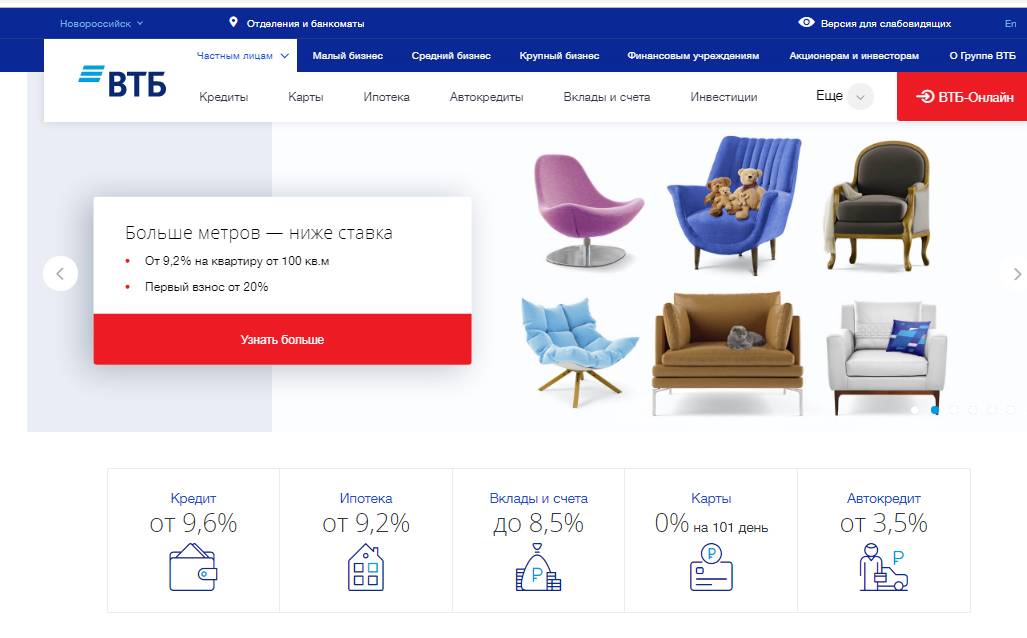

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

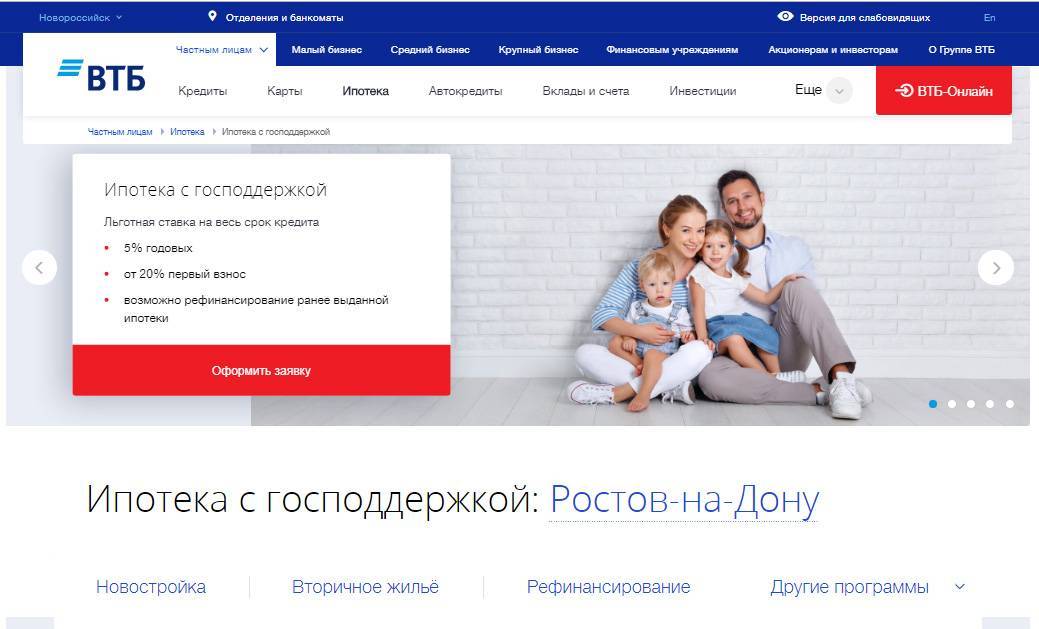

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

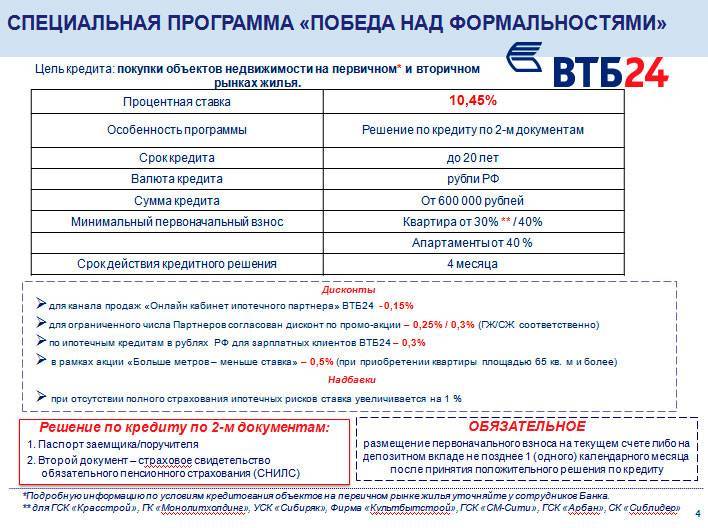

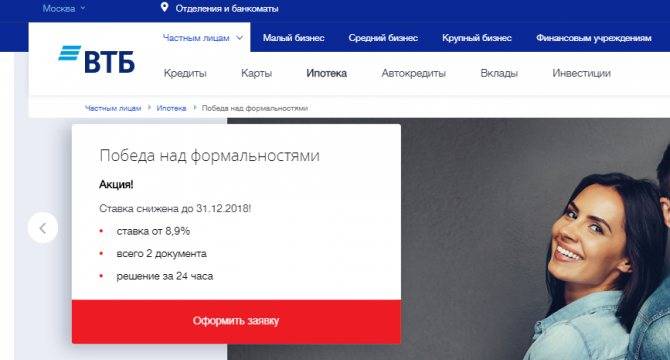

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Привилегии для сотрудников ВТБ для получения ипотеки

Каждый работник банка ВТБ имеет право на получение ипотечного кредита на более выгодных условиях, чем стандартная ипотека. Это объясняется их льготным положением, так банковская организация старается поддержать своих сотрудников и облегчить им процесс выплат по жилищному кредиту.

Подать заявление работники могут на официальном сайте, при личной явке в отделение и даже по телефону. Банк выставляет следующие условия для получения ипотеки сотрудниками ВТБ:

- при первом взносе необходимо оплатить 10% от полной стоимости недвижимости, а не 30%, как в стандартной программе;

- размер кредита имеет ограничение только в соответствии с доходом заемщика, фиксированной цифры нет;

- можно приобретать как первичное, так и вторичное жилье;

- ставка фиксированная, составляет 8,5%, в некоторых случаях может быть снижена.

Эти условия немного отличаются от стандартных. Поэтому с уверенностью можно сказать, что привилегий у сотрудников ВТБ много.

Что представляет собой ипотека для зарплатных клиентов

Для клиентов, получающих оплату своего труда на карты «ВТБ», банк предоставляет ипотеку на специальных условиях, которые будут более выгодными, чем при займе для остальных пользователей банковских услуг. В их число входят:

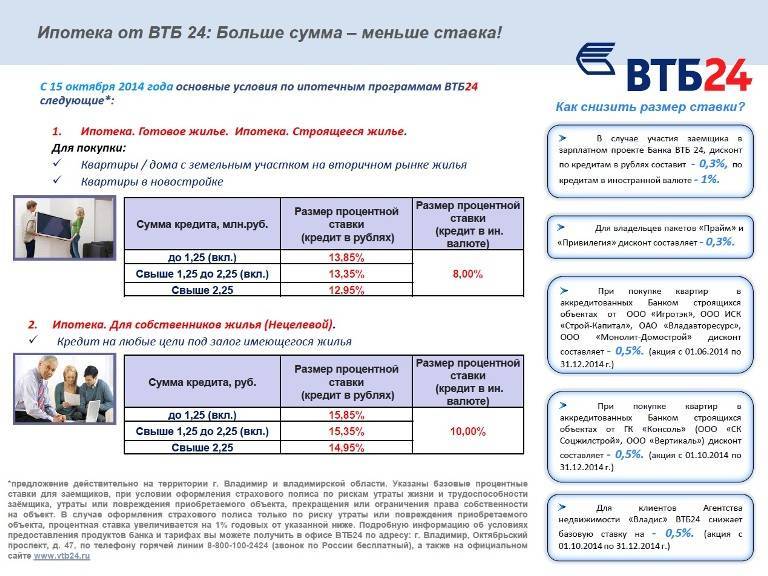

- В 2020 году при взятии кредита в рублях ставка снижается на 0,3%, в валюте – на 1%.

- Рефинансирование ипотеки, взятой в другом банке, на более выгодных условиях.

- Увеличенная сумма кредита, для которой не требуются поручители.

- Не нужно подтверждать документально свой доход.

Ипотека на покупку готового жилья для зарплатных клиентов в ВТБ

Сумма кредита

до 60 миллионов

рублей

сроки кредита

до 30

лет

ставка кредита

от 9,3%

годовых

* — возможно использование материнского капитала

К прочим условиям для ипотечных заемщиков относятся:

- Максимальный срок, на который предоставляется заем – 30 лет.

- Возможность подачи заявки онлайн. Рассмотрение, как правило, длится от пятнадцати минут до трех часов, а максимальная сумма займа составляет 5 млн рублей.

- При обращении в банк через ипотечный офис компании размер кредита вырастает до 60 млн. рублей.

- Возможность частичного досрочного и полного досрочного погашения без дополнительных штрафных санкций от банка.

- В случае одобрения кредита можно предоставить необходимые для оформления документы уже на следующий рабочий день.

Условия к заемщикам, выдвигаемые кредитно-финансовой организацией

Шансы на одобрение ипотеки повышаются, если заемщик соответствует требованиям ВТБ банка. К ним относят:

- гражданство – российское;

- регистрация – постоянная;

- возраст – от 21 до 65 лет;

- трудоустройство – официальное;

- доходы – официально подтвержденные.

После получения предварительного одобрения по ипотеке ВТБ клиент приступает к сбору необходимых документов:

- военный билет (для мужчин младше 27 лет);

- трудовая книжка (копия, заверенная нотариусом или работодателем);

- выписка с личных счетов или иные справки, подтверждающие платежеспособность клиента;

- СНИЛС;

- паспорт или другой документ, удостоверяющий личность;

- материнский сертификат;

- свидетельство участника НИС (для оформления военной ипотеки).

Если основных документов недостаточно для принятия решения, кредитный менеджер может потребовать от клиента дополнительные справки (свидетельства о браке и рождении детей, брачный договор, справки по форме банка).

Чтобы увеличить сумму кредита, клиент может привлечь несколько созаемщиков. Поручителями могут быть близкие родственники (полнородные или неполнородные). Если у клиента небольшой доход, то в качестве обязательного созаемщика привлекается супруг/супруга соискателя. Если заемщик перестает регулярно вносить ежемесячный платеж, задолженность переходит поручителю.

Что предлагает банк

В настоящий момент в арсенале банка ВТБ-24 присутствует 8 различных программ жилищного кредитования, в рамках которых можно приобрести как новостройку, так и жилье на вторичном рынке. Зарплатные клиенты могут воспользоваться любым из действующих предложений. В том числе им доступны ипотека с государственной поддержкой и рефинансирование уже имеющихся жилищных займов, оформленных в других банках. Поскольку эти программы являются наиболее популярными, рассмотрим их условия подробнее.

Все программы ипотечного кредитования банка ВТБ

Все программы ипотечного кредитования банка ВТБ

Ипотека с господдержкой

Данная программа рассчитана на семьи, в которых с 1 января 2018 года появился ребенок. В ее рамках можно оформить ипотечный кредит на следующих условиях:

- ставка – 5%;

- срок – от 1 года до 30 лет;

- первоначальный взнос – 25% от стоимости жилья;

- сумма займа – от 500 тыс. до 12 млн руб. (в зависимости от региона расположения недвижимости).

Подать предварительную заявку на данный вид кредита можно как в онлайн-режиме, так и лично в офисе банка. Ответ по ней придет в течение 24 часов. Полученное одобрение действует 4 месяца.

Услуга рефинансирования

В рамках данной программы клиенты ВТБ-24 получают возможность перевести в этот банк ипотеку, взятую в любом другом кредитном учреждении. Ставка по займу при этом будет изменена на 10,1% годовых. Переоформлению могут быть подвергнуты займы, соответствующие следующим условиям: оформлены в рублях, не имеют просрочек выплат и выданы с целью приобретения готового жилья или новостройки.

Размер нового кредита может составлять до 30 млн рублей. Но при этом, его сумма не может превышать 90% от уже имеющегося займа. Последнее условие действует исключительно для зарплатников, прочим клиентам доступно только 80% от объема действующего кредита. Срок рефинансирования заемщик может выбрать самостоятельно, в пределах 30 лет.

Взятие ипотеки зарплатным клиентом ВТБ

Ипотека, кредит на недвижимость с залоговым обеспечением, обычно сопряжена со сбором солидного пакета документов, ссудой на крупную сумму и длительным сроком выплаты тела кредита с процентами. При таких обстоятельствах заемщики стремятся подобрать условия кредитования, позволяющие тратить меньше времени и денег.

При оформлении заявки на ипотеку банк интересует: получает ли соискатель через него зарплату. При заполнении анкеты заявителя требуется отметить галочкой пункт «Я получаю зарплату на карту ВТБ».

Быть зарплатным клиентом ВТБ означает использование следующих льгот при оформлении и выплаты ипотеки:

- Снижение процентной ставки на 0,3% при рублевой ипотеке и на 1% при ипотеке в иностранной валюте;

- Увеличенная сумма ипотечного кредита, для взятия которой не требуется поручительство;

- Необязательность доказательства дохода справкой от налогового агента (по форме 2-НДФЛ).

Поменяются ли кредитные условия после выхода из зарплатного проекта

Преимущества, которыми пользуются клиенты ВТБ, получающие зарплату через этот банк, достаточно весомы, чтобы их лишаться. Однако заемщики нередко меняют место работы и становятся зарплатными клиентами другого банка.

Однако осуществляющий зарплатный проект банк может оставить условия прежними, если заемщиком уже выплачена бо́льшая часть ипотеки и если на новом месте работы уровень его дохода остался прежним или повысился.

Заемщик обязан оповещать кредитора обо всех изменениях, касающихся места проживания, работы и контактных данных.

Зарплатный клиент может работать в области:

- ИТ и телекоммуникации;

- Образования;

- Здравоохранения;

- Финансовых учреждений;

- Государственных учреждений.

Такие клиенты участвуют в программе «Люди дела»: они вправе рассчитывать на еще бо́льшие льготы в сравнении с рядовыми пользователями банковских услуг.

Быть корпоративным клиентом ВТБ выгодно: помимо бонусов типа бесплатного выпуска карт банк предоставляет привилегии работникам, получающим через него зарплату, при оформлении кредитов (в том числе ипотеки).

Поменяются ли кредитные условия после выхода из зарплатного проекта

Таким образом, клиенты, чья зарплата поступает на карты, выпущенные «ВТБ», имеют целый ряд преимуществ по сравнению с остальными частными лицами. Тем не менее, условия ипотеки могут быть пересмотрены, если заемщик перестал быть зарплатным клиентом «ВТБ».

Банк имеет право пересматривать условия кредитования в одностороннем порядке, предварительно уведомив заемщика — это право закреплено в договоре. Ведь тогда к нему неприменимы льготные тарифы, которыми пользуются зарплатные клиенты «ВТБ». В этом случае банк вправе потребовать справку о доходах из налоговой инспекции. Возможно, что ипотечный кредит останется на прежних условиях, если сумма дохода стала выше или равна тому, что был на предыдущем месте работы.

Доступное жилье на вторичном рынке с банком ВТБ

Действующим клиентам банка гарантируется скидка в рамках опции «Цифровой бонус» — оформление ипотечного кредита в личном кабинете банка. Зарплатные клиенты также пользуются более выгодными условиями. Остальные заемщики оформляют ипотеку на стандартных условиях, предлагаемых банком.

Чем больше площадь квартиры, тем ниже ставка по кредиту. Если заемщик приобретает жилье площадью более 65 кв. метров, банк снижает годовую процентную ставку. Выбрать подходящий объект клиенты могут из предложений многочисленных партнеров ВТБ — компаний-застройщиков и организаций по работе с недвижимостью.

Основные условия по ипотечным кредитам:

- Паспорт гражданина РФ.

- СНИЛС или ИНН (в заявке указывается только номер документа).

- Трудовая книжка — на бумажном носителей или в электронном формате (в первом случае достаточно заверенной работодателем копии).

- Подтверждение дохода за последний год (12 месяцев) — справка 2-НДФЛ / декларация 3-НДФЛ / справка по форме банка / выписка по зарплатной карте.

- Военный билет — предоставляется заемщиками-мужчинами призывного возраста.

Конечная ставка рассчитывается исходя из суммы кредита, размера первоначального взноса и площади приобретаемого жилья. Минимальные и максимальные суммы могут корректироваться в зависимости от региона оформления договора.

Основные условия кредита

Условия, которые ВТБ указывает на странице с описанием кредита, неполные – основную информацию нужно искать в приложенных официальных документах. Из них, например, следует, что у банка есть как минимум 5 программ, в трех из которых условия различаются в зависимости от суммы кредита. Так, у банка есть кредиты для всех клиентов (общий тариф), для зарплатных и пенсионных клиентов, для сотрудников группы ВТБ и отдельные условия для тех, кто оформляет кредит онлайн.

Основные условия, указанные в тарифах, следующие:

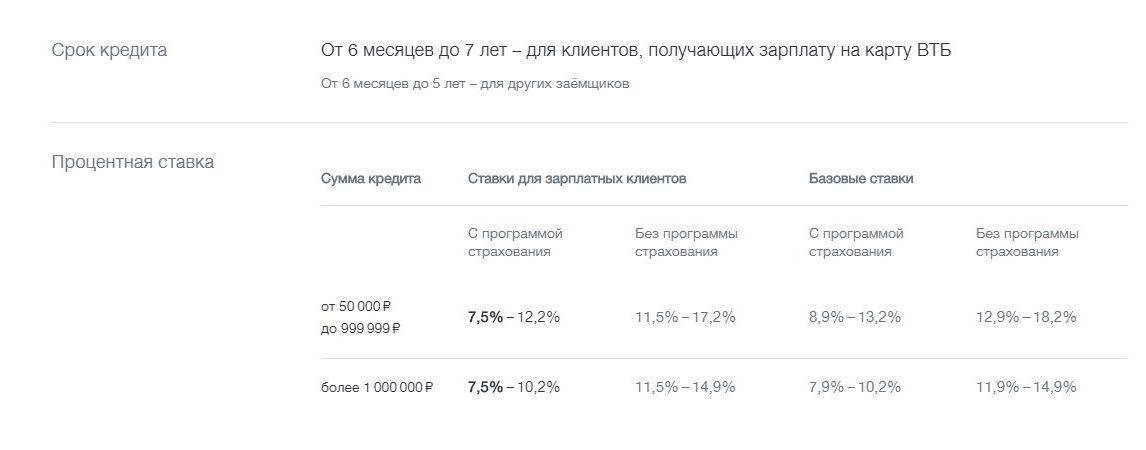

- сумма кредита: от 50 тысяч до 3 миллионов рублей. Для зарплатных клиентов верхняя граница поднимается до 5 миллионов, а оформить быстрый кредит онлайн можно максимум на 500 тысяч рублей;

- срок кредитования – от 6 месяцев до 5 лет. Кредит на 7 лет (84 месяца) доступен также только зарплатным клиентам;

- процентные ставки – зависят от суммы, в целом составляют от 5,9% до 21,1% годовых для всех клиентов и от 5,4% до 21,1% годовых для зарплатных;

- отсутствие страховки поднимает ставку на 5 пунктов (как и расторжение договора после оформления кредита);

- кредит погашается ежемесячно аннуитетными платежами.

Отсюда следует, что ВТБ, как и другие банки, указывает в тарифах только диапазон процентных ставок – тогда как конкретную ставку определяет индивидуально для каждого клиента.

Процентные ставки зависят от нескольких параметров – это сумма кредита, категория клиента, наличие страховки и способ оформления заявки и кредита. Подробнее – дальше:

| Категория | От 50 до 300 тысяч рублей | От 300 тысяч до 1 миллиона рублей | От 1 до 3 миллионов (для зарплатных клиентов – до 5 миллионов) рублей | |||

|---|---|---|---|---|---|---|

| со страховкой | без страховки | со страховкой | без страховки | со страховкой | без страховки | |

| Общая (то есть, не зарплатный клиент) | от 6,9% до 17,9% | от 10,9% до 21,1% | от 6,9% до 14,2% | от 10,9% до 16,9% | от 5,9% до 14,2% | от 9,9% до 16,9% |

| Зарплатный клиент или получающий пенсию на карту ВТБ | от 5,9% до 17,9% | от 5,9% до 14,2% | от 5,9% до 12,2% | от 9,9% до 21,1% | от 9,9% до 16,9% | от 9,9% до 16,2% |

| Сотрудники группы ВТБ | от 5,4% до 11,9% | от 7,4% до 12,9% | от 5,4% до 11,9% | от 7,4% до 12,9% | от 5,4% до 11,9% | от 7,4% до 12,9% |

| Оформление онлайн (до 500 тысяч рублей) | от 5,4% до 14,2% | как в общем тарифе и для зарплатных клиентов | от 5,4% до 14,2% | как в общем тарифе и для зарплатных клиентов | не выдается |

Отдельно банк прописывает, что при расторжении договора страхования ставка автоматически увеличивается на 5%. Это означает, что иногда выгоднее изначально оформлять кредит без страховки – разница в некоторых предложениях меньше 5%. А если клиент оформит заявку через сайт ВТБ, в мобильном приложении или интернет-банке, он получит скидку в 0,4%.

Как именно банк определяет процентную ставку – не раскрывается (как правило, банки в таких случаях учитывают уровень рисков по клиенту, его доходы и другие параметры).

Взятие ипотеки зарплатным клиентом ВТБ

Ипотека, кредит на недвижимость с залоговым обеспечением, обычно сопряжена со сбором солидного пакета документов, ссудой на крупную сумму и длительным сроком выплаты тела кредита с процентами. При таких обстоятельствах заемщики стремятся подобрать условия кредитования, позволяющие тратить меньше времени и денег.

При оформлении заявки на ипотеку банк интересует: получает ли соискатель через него зарплату. При заполнении анкеты заявителя требуется отметить галочкой пункт «Я получаю зарплату на карту ВТБ».

Быть зарплатным клиентом ВТБ означает использование следующих льгот при оформлении и выплаты ипотеки:

- Снижение процентной ставки на 0,3% при рублевой ипотеке и на 1% при ипотеке в иностранной валюте;

- Увеличенная сумма ипотечного кредита, для взятия которой не требуется поручительство;

- Необязательность доказательства дохода справкой от налогового агента (по форме 2-НДФЛ).