Требования к объекту недвижимости

Имущество, которое вы собираетесь купить, должно соответствовать следующим условиям:

- Не должно находиться в залоге у банка;

- При наличии нескольких собственников все должны написать отказ от права собственности;

- При долевом распределении участники должны договориться мирным путем, подписать соответствующие документы;

- Компетентный эксперт должен оценить помещение, не должны быть нарушены установленные Государством нормы.

Документы для ипотеки

ВТБ в 2021 году требует следующие документы для оформления ипотечного кредитования:

- Заполненная анкета на ипотеку;

- Паспорт гражданина РФ;

- СНИЛС;

- Копию гражданского договора;

- Копию трудовой книжки;

- Справка типа 2НДФЛ;

- Документы на недвижимый субъект;

- Согласие одного из супругов на проведение сделки. Предварительно нужно его заверить у нотариуса;

- Регистрационная выписка из ЕГРН.

Зарплатные клиенты ВТБ могут подать заявку на ипотеку с предъявлением только двух документов:

- Паспорт РФ;

- СНИЛС.

К заемщику предъявляются требования:

- Срок работы на одном месте не менее 3 месяцев;

- Общий стаж трудовой деятельности от 1 года;

- Запрещено регистрировать ИП, иметь в собственности бизнес;

- В качестве доходов банк будет рассматривать только те деньги, которые поступают на карту.

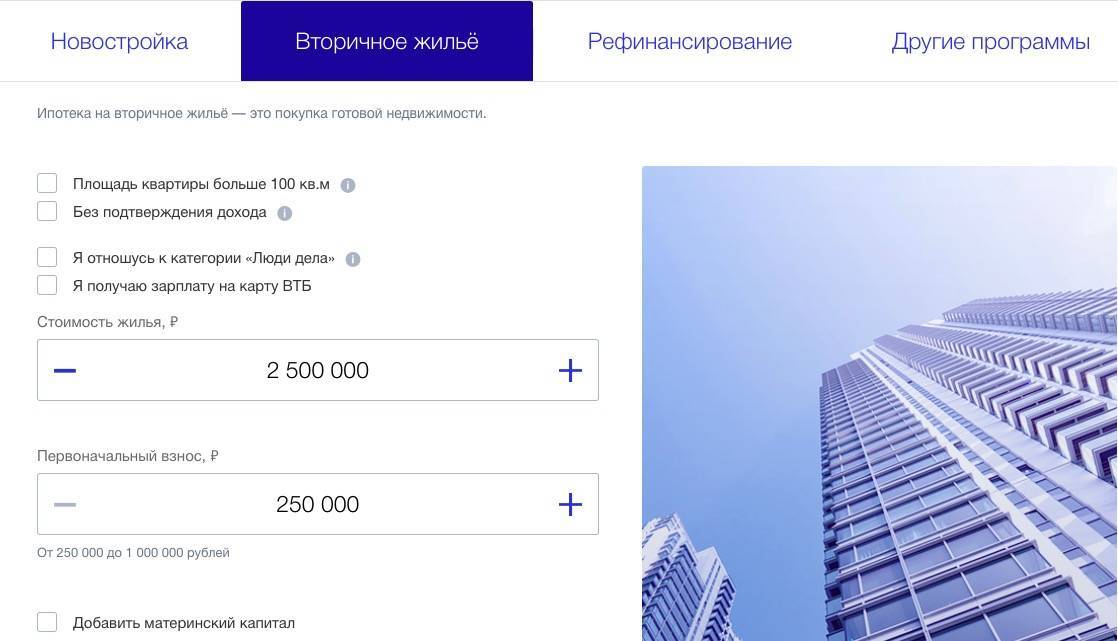

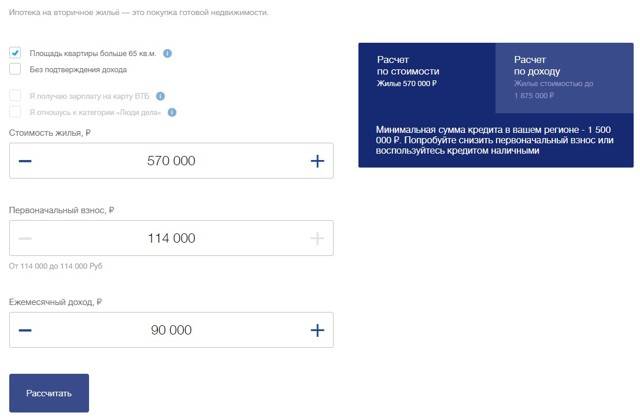

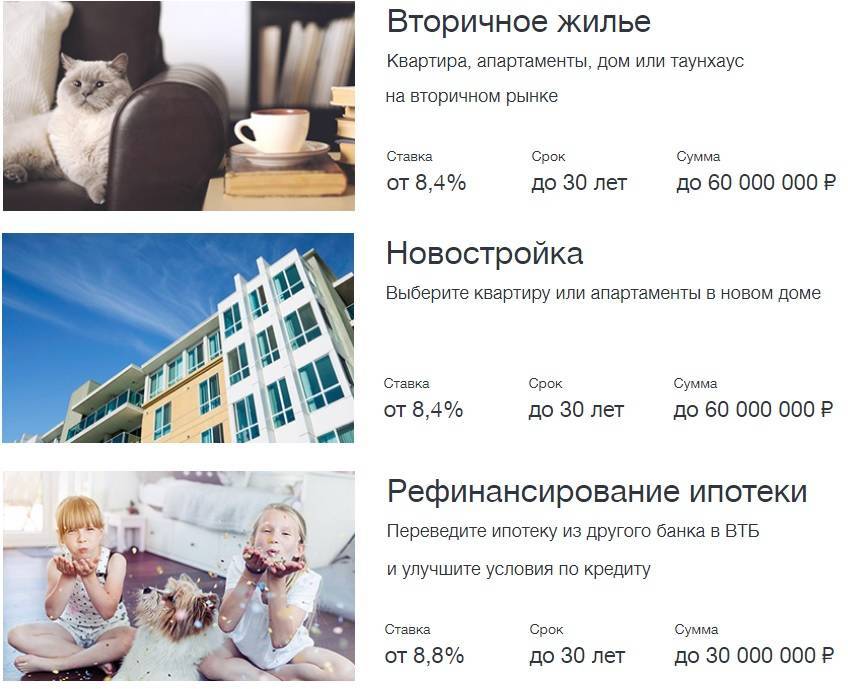

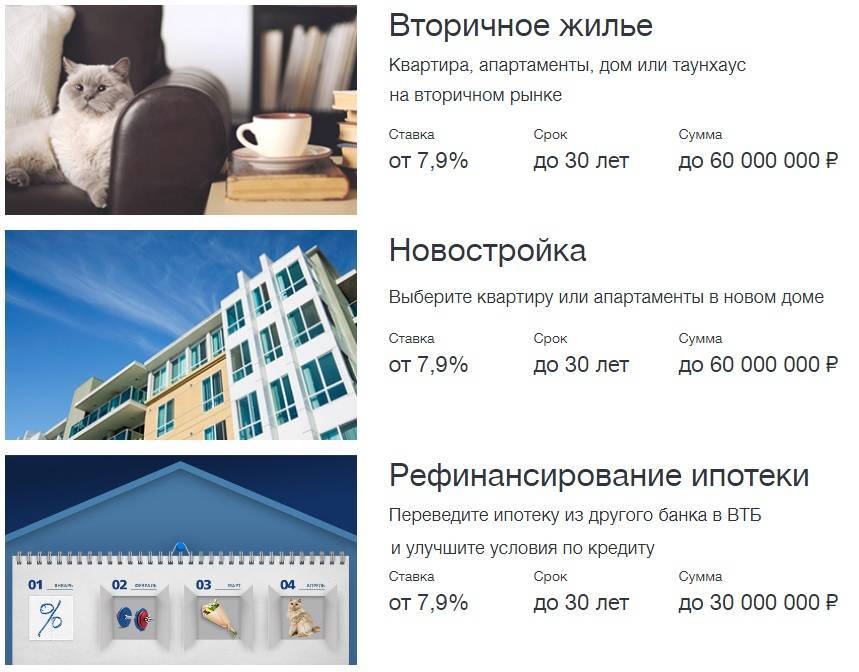

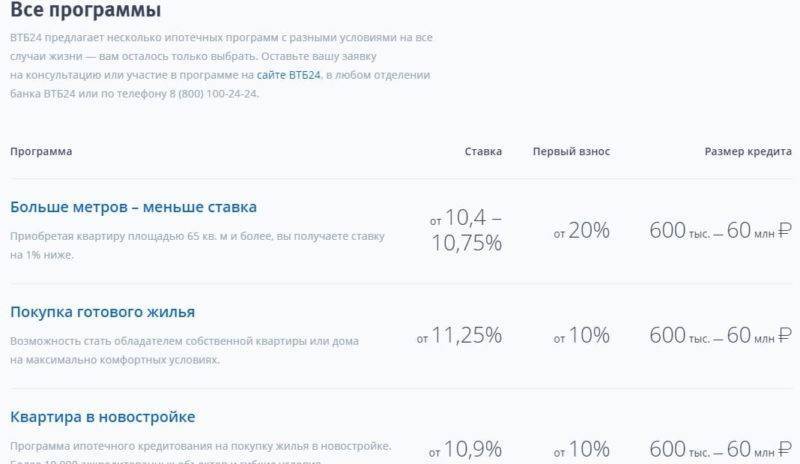

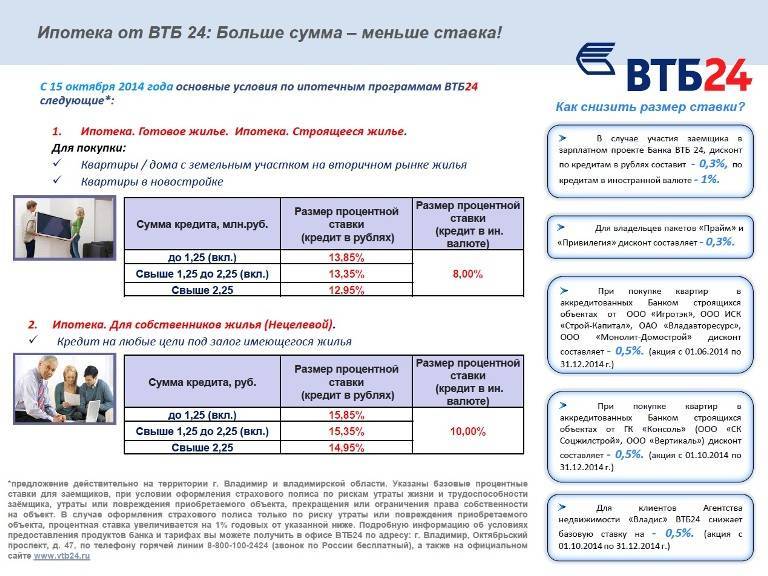

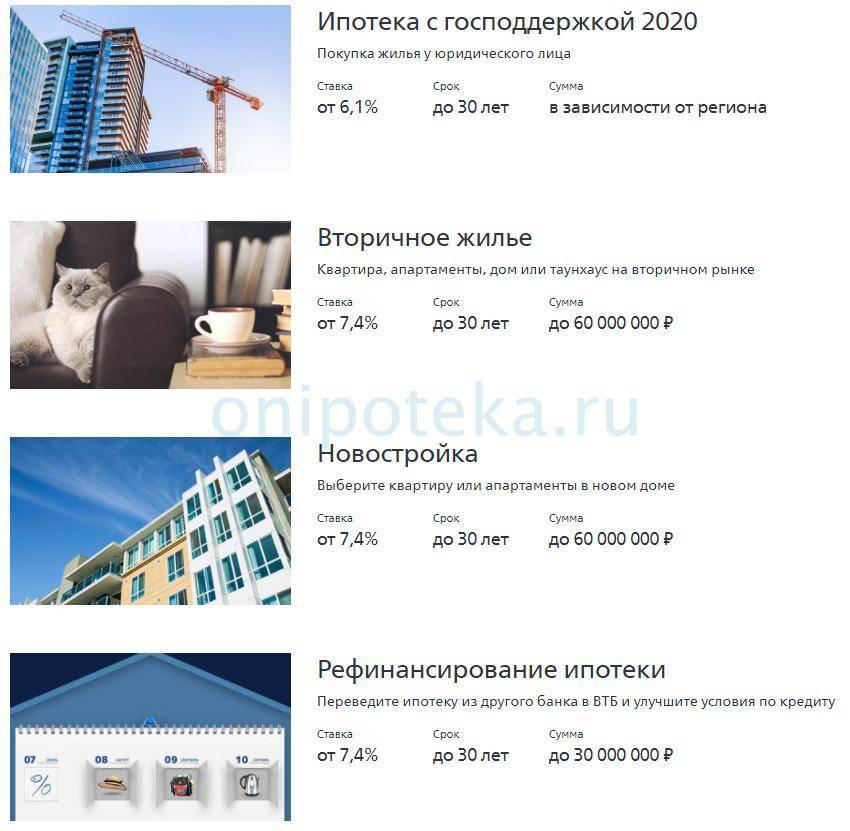

Условия ипотеки на вторичное жилье

Покупка жилья на вторичном рынке – серьезная услуга, которая требует:

- Обязательное подключение страховки;

- Эксперта-оценщика;

- Менеджера, который будет сопровождать сделку.

Самый маленький объем первичного взноса составляет 15% для простых клиентов ВТБ, которые не участвуют в программах лояльности. При покупке готового жилья банк сможет предоставить вам до 50 000 000 рублей, срок выплат будет до 30 лет.

При рассмотрении заявок на ипотечное кредитование банк производит аккредитацию вторичного жилья. Без нее вы не сможете оформить ипотеку на покупку недвижимости со вторичного рынка. Индивидуальные предприниматели должны внести единовременную плату, равную 30% от всей суммы имущества, собственники частного бизнеса платят 40%.

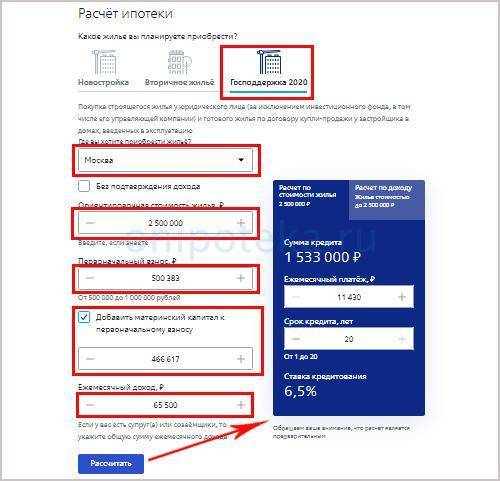

В ВТБ действует также специальное предложение, которое предполагает активную поддержку государства при покупке недвижимости вторичного сектора. Под условия программы подходят семьи, у которых трое и более детей. Главное условие – они должны быть рождены в промежуток от 2021 до 2022 года.

ВТБ предъявляет следующие условия к льготной ипотеке на вторичное жилье:

- Первичный взнос составит 30% от всей стоимости жилой площади.

- Срок погашения долга от 3 до 30 лет.

- Минимальный объем займа – 300 000 рублей, максимальный 30 000 000 рублей.

- Есть возможность приобретения готового жилья, недвижимости на этапе возведения.

Главное условие – купленное имущество ставится под залог в кредитную организацию.

Покупка вторичной недвижимости в ипотеку через банк ВТБ24 позволит радоваться приобретением долгие годы. Низкие процентные ставки избавят клиентов от обременения и финансовой тяготы.

Какую сумму можно получить при ипотеке в ВТБ?

Банк может предложить заемщикам до 30 000 000 рублей на срок до 30 лет. Консультанты не советуют доводить предел до максимума, так как это снизит уровень вашего финансового благосостояния.

От чего зависит одобренная сумма займа?

- От возраста клиента;

- От уровня доходов (по официальным источникам) в месяц;

- Количества человек, проживающих в одной семье;

- Положения кредитной истории.

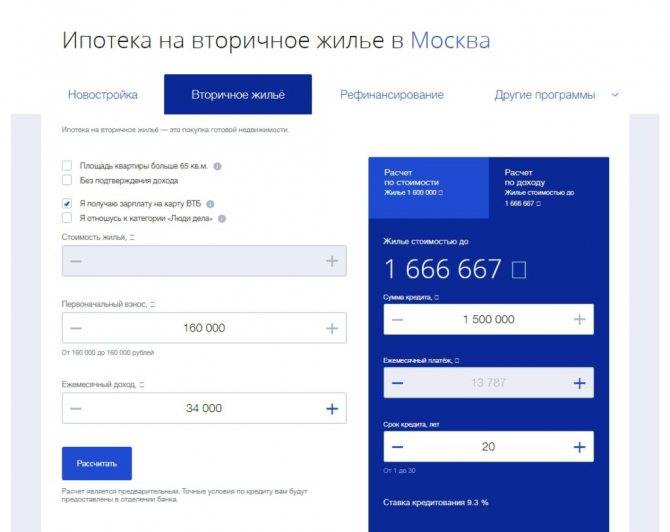

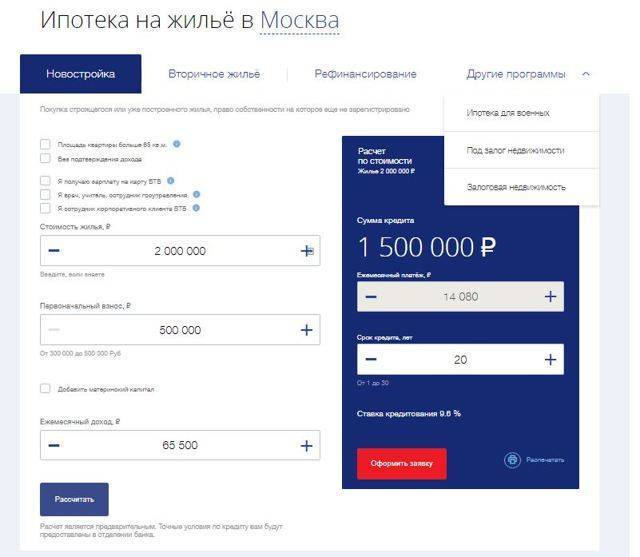

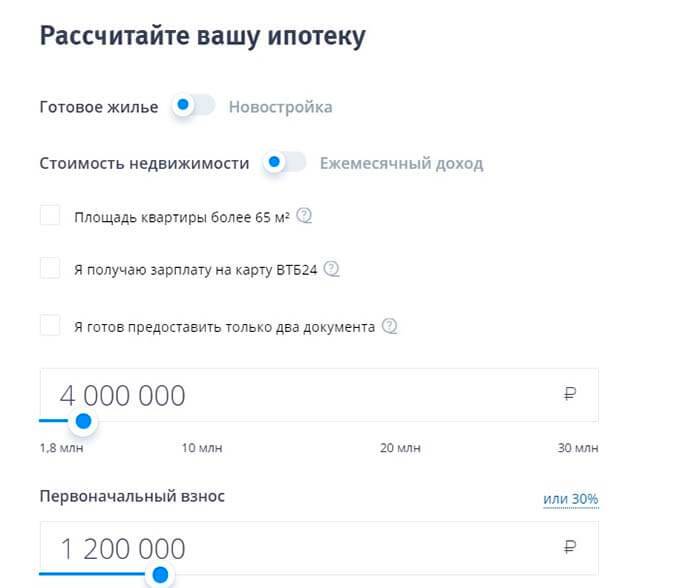

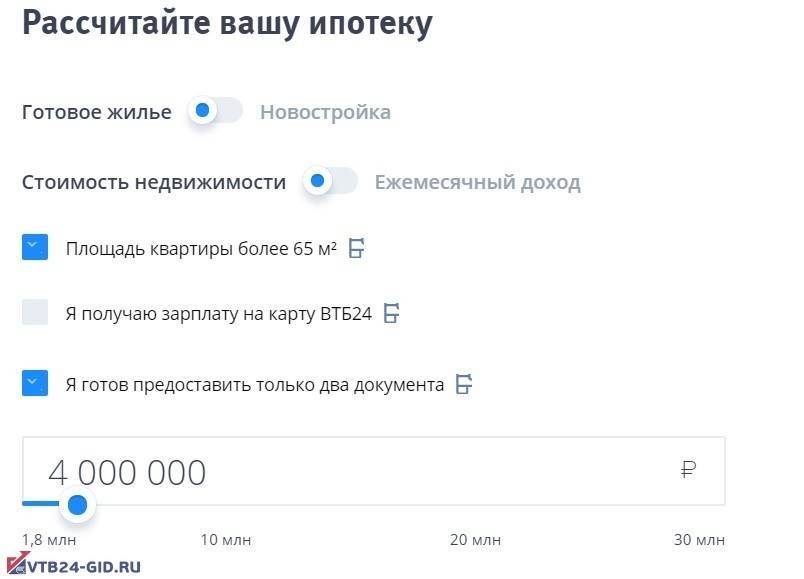

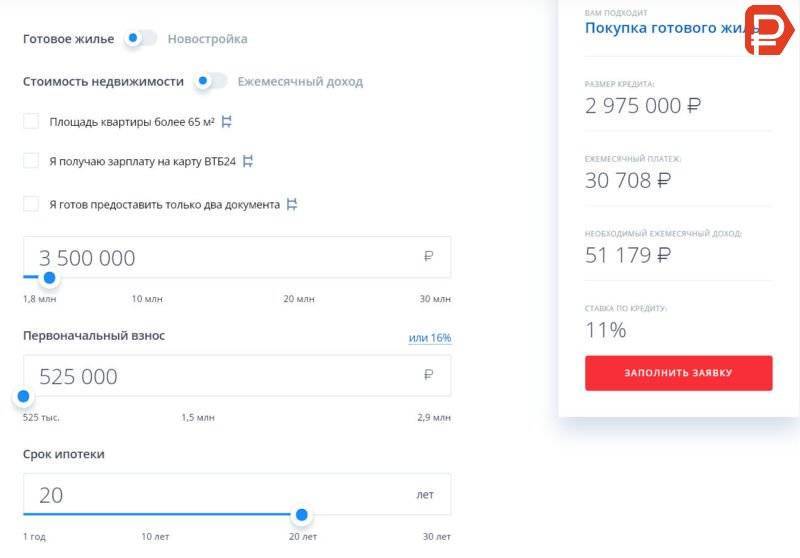

Онлайн калькулятор

Удобный сервис для расчета кредита https://www.vtb.ru/personal/ipoteka/ipotechnyj-kalkulyator/#calc_0#. Теперь не обязательно ехать в банк, чтобы вам предварительно рассчитали кредит. Перед оформлением документов обязательно воспользуйтесь ипотечным калькулятором. Это удобная программа, которая за несколько секунд подсчитает объем платежей при желаемой процентной ставке, временном промежутке выплат.

В ипотечный калькулятор ВТБ необходимо ввести:

- Срок ипотечного займа;

- Вашу заработную плату;

- Количество человек, проживающих в семье;

- Общую сумму кредита.

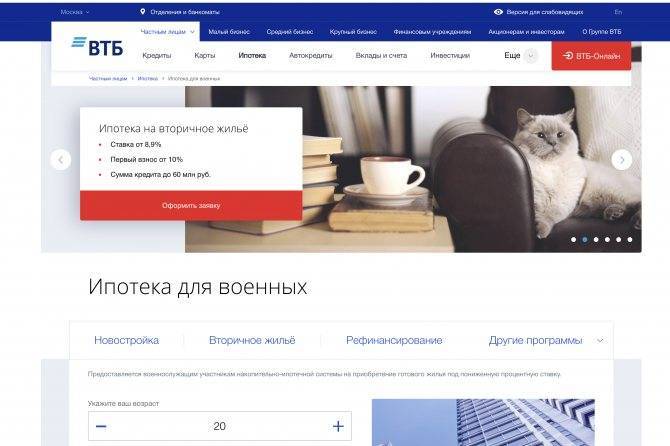

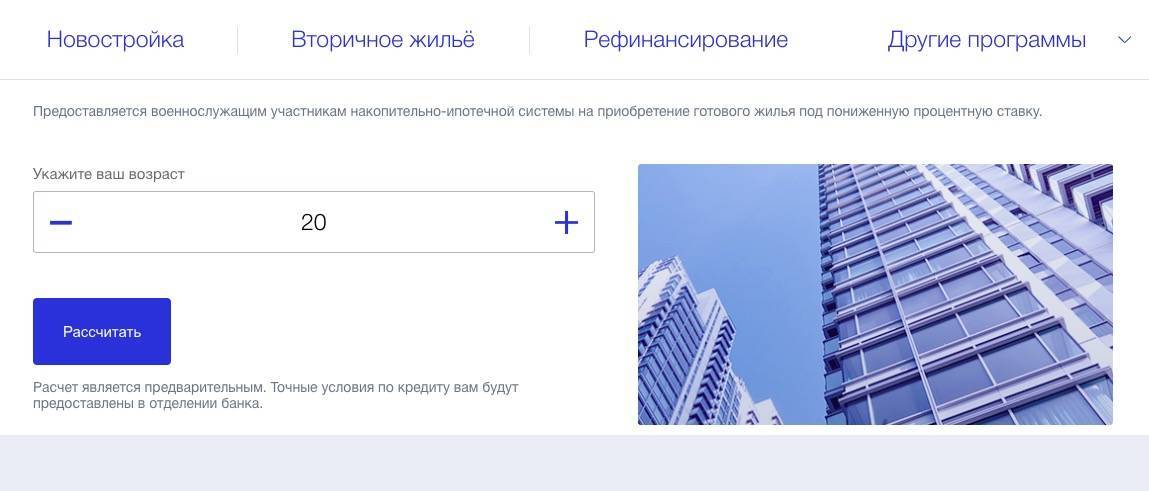

Ипотека для военных

При наличии в семье действующих военных, им обеспечен сертификат, который можно использовать для погашения первого взноса за ипотеку. ВТБ предлагает военным ипотеку со сниженной ставкой, равной 11%.

Для оформления ипотеки со льготами нужно соответствовать следующим условиям:

- Супруги должны быть в отношениях, которые официально оформлены.

- Заемщики должны относиться к категории граждан РФ.

- Военные не могут иметь в собственности бизнес, который будет совместным.

- Недвижимое имущество оформляется с правом совместной собственности супругов.

- Нельзя зарегистрировать право собственности на детей, если они не достигли возрастной категории 18+.

- Муж и жена указываются в ЕГРН в число собственников жилой недвижимости.

Страхование

Выделяют три основных типа страховки в ВТБ24:

- Страхование имущества;

- Страхование жизни заемщика;

- Титульное страхование.

Титульная страховка недвижимости дает возможность защитить ваше право собственности на выделенный имущественный объект. Такая услуга не обязательна, без нее вам дадут ипотеку с такой же процентной ставкой.

Эта страховка – гарант безопасности потребителя. Она защитит вас от угрозы потери права собственности на купленную квартиру или частный дом. При каких обстоятельствах можно лишиться купленного имущества?

- При наличии выявленных специалистом ошибок оформления договора купли-продажи. В таком случае сделку признают недействительной.

- При внезапном появлении законного правообладателя, чей интерес не учитывался и не согласовывался при продаже жилого имущества.

- При признании человека, который совершал сделку, недееспособным на период подписания документов.

- Если использовались мошеннические техники, о которых стало известно компетентным лицам.

Титульное страхование гарантирует полную выплату оставшегося долга за вас, если возникнет один из перечисленных случаев. Страховой взнос может составить до 0,5% от всей суммы.

Как подать заявку

Чтобы начать оформление ипотечного кредита в банке ВТБ, вам нужно:

- Обратиться в отделение к менеджеру;

- Зайти на сайт, заполнить заявление по указанной форме.

Для оформления бумаг вам придется обратиться к:

- Работодателю;

- Налоговой;

- Банку.

После сбора документов и справок необходимо приехать в ВТБ. Сотрудники выдадут вам форму для заполнения. Заявка обрабатывается до 3 рабочих дней, после этого банк дает ответ.

Чтобы процедура оформления ипотеки прошла в соответствии с правилами, необходимо заранее изучить весь процесс, собрать нужные бумаги. Выбирайте для себя выгодный тариф, чтобы сэкономить деньги.

Процентная ставка

ВТБ 24 – второй по величие банк в России. Среди всех конкурентов его отличают выгодные процентные ставки. Лучшие условия ипотечного кредитования получают следующие категории клиентов.

Владельцы зарплатных карт. У них множество привилегий: сниженная ставка по процентам, дополнительные бонусы, отсутствие необходимости приносить справку о доходах типа 2НДФЛ:

- Тем, кто является активным клиентом ВТБ, предлагают участие в «закрытых» бонусных программах по ипотеке с 7% годовых первые несколько лет.

- Постоянным пользователям кредитных карт банка.

- При наличии у человека дебетовой карты учреждения.

- Если у вас есть хорошая и продолжительная кредитная история.

Требования к заемщику по ипотеке

Финансовые организации строго следят за тем, чтобы предписанные условия исполнялись всегда в указанные сроки. Для этого ВТБ24 сразу выдвигает жесткие требования для потенциальных заемщиков:

- Наличие гражданства Российской Федерации.

- Возрастная категория 21+.

- Максимальный возраст – 65 лет.

- Регистрация, проживание на территории РФ.

- Общий трудовой стаж от 12 месяцев для физических лиц, а индивидуальные предприниматели должны иметь стаж от 24 месяцев.

- Непрерывная трудовая деятельность от 4 месяцев.

- Указание 2 номеров телефона, в обязательном порядке один стационарный, другой сотовый.

- У кандидата не должно быть просрочек по кредитам, задолженностей перед приставами и плохой кредитной истории.

Покупка готового жилья

При желании купить недвижимость первичного рынка, у вас появляется возможность выгодного сотрудничества с любой из сотни компаний, которые относят к надежным партнерам ВТБ. Используемой валютой станет рубль РФ, это связано с сильным валютным колебанием на рынке. Для жителей Москвы и области действуют более выгодные условия – ипотека на сумму до 35 000 000 рублей. Граждане РФ из других регионов получают кредит на сумму от 500 000 рублей до 30 000 000.

В ВТБ24 есть возможность купить частный дом или большой коттедж с земельным участком, участвуя в специальной программе. Условия более, чем выгодные:

- Срок выплат до 30 лет;

- Процентная ставка от 12,75%.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Залоговая недвижимость

Программа ипотечного кредитования дает возможность получить средства на приобретение собственного жилья. Главное условие – залог имеющегося жилья. Такой заем могут оформить индивидуальные предприниматели и сотрудники наемного типа.

Основные условия программы от ВТБ:

- Срок кредитования до 350 месяцев;

- Доступная сумма от 1 000 000 до 15 миллионов рублей;

- Отсутствие первоначального взноса;

- Процентная ставка – 15% годовых.

Такое кредитование подходит тем, кто решил приобрести недвижимость и не может внести первый взнос, не имеет хорошей кредитной истории. Тогда человек ставит в залог недвижимость, чтобы уверить банка в своей платежеспособности.

Условия программы:

- Срок кредитования до 30 лет;

- Сумма займа может достигнуть 30 000 000 рублей;

- Размер первоначального взноса составит 10% от стоимости недвижимости;

- Процентная ставка колеблется между 16% и 25%;

- Действует система скидок;

- Для зарплатных клиентов, сотрудников ОПК, владельцев карт «Премиум» положен вычет 0,6% от ставки;

- Владельцы платиновой карты получают снижение по ипотеке на 0,7%;

- Партнеры, которые пользуются золотой картой ПСБ получат скидку 0,4%.

Такая программа будет актуальна при покупке квартиры у прежних хозяев, условия практически те же:

- Срок кредита до 30 лет;

- Сумма может достигать 30 000 000 рублей;

- Первичный взнос составит 15% от всей суммы.

ВТБ предлагает программу под залог недвижимости со сниженными процентными ставками:

- Владельцы зарплатной карты получают ипотеку с процентами 13% годовых;

- Всем пользователям доступен тариф с 13,5%.

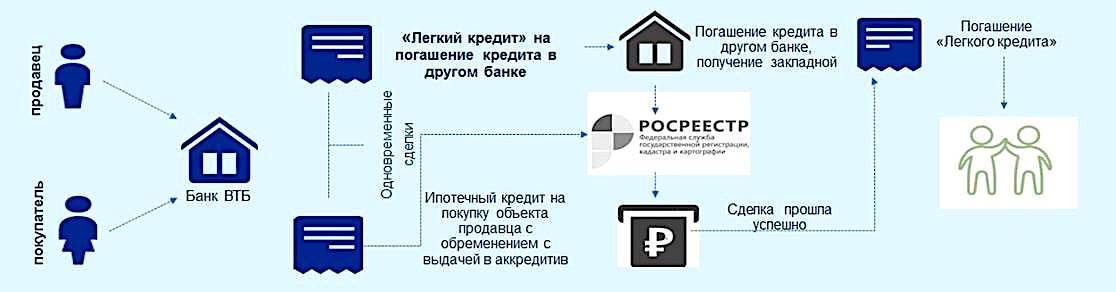

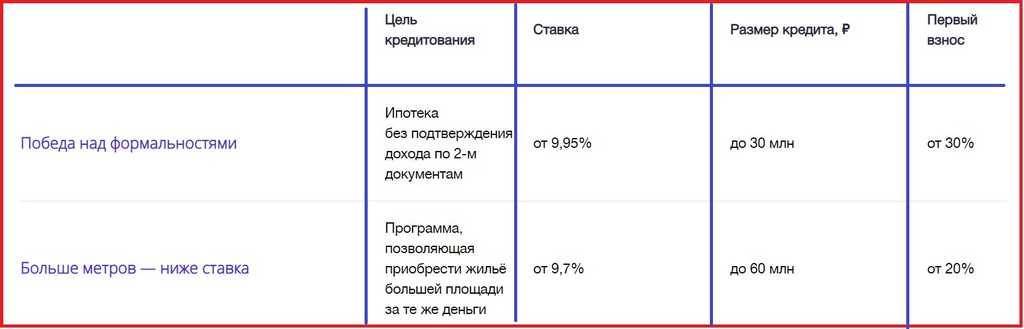

«Победа над формальностями»

Банк «ВТБ24» в прошлом году выпустил новый тариф, который пришелся по вкусу потенциальным заемщикам. В соответствии с основными положениями, граждане, которые подходят требованиям программы, могут воспользоваться уникальным предложением – получением процентной ставки 10%.

Действующие условия:

- Возраст от 24 лет;

- Наличие дебетовой, кредитной или зарплатной карты ВТБ24;

- Отсутствие просрочек по платежам;

- Хорошая кредитная история;

- Процентная ставка снижается при подключении страховки от ВТБ.

Действие льготной ставки 10% от ВТБ можно пересчитать при наличии оснований к этому. Новоиспеченные собственники должны представить ряд документов, которые подтверждают существование оснований для этого. После окончания льготного периода процентная ставка может увеличиться на несколько процентов.