Ипотечный кредит под строительство дома

Ипотечный кредит под строительство имеет свой ряд преимуществ над квадратными метрами, так как у хозяев своего жилья отсутствует ограниченность действий без потребности согласовывать отдых с соседями. К тому же жильцы сам вправе определять наиболее удачную и удобную для них планировку помещения. Не менее привлекательном в данном случаи является возможность обустройства собственного приусадебного хозяйство.

Ипотечный кредит под строительство имеет свой ряд преимуществ над квадратными метрами, так как у хозяев своего жилья отсутствует ограниченность действий без потребности согласовывать отдых с соседями. К тому же жильцы сам вправе определять наиболее удачную и удобную для них планировку помещения. Не менее привлекательном в данном случаи является возможность обустройства собственного приусадебного хозяйство.

Иными словами, очевидных плюсов, которые дает ипотека под строительство частного дома достаточно много . При этом одним из наиболее важных моментов оформления является финансовая составляющая , такое решение , в случае отсутствия полной суммы на возведение частного дома , вполне приемлемо.

Хотя и о наличии великого множества острых подводных камней забывать не стоит , так как вся суть ипотечного кредита заключается в заключение с банком договора о представлении денежных средств на длительный срок . каждому банку свойственно предлагать клиентам индивидуальные условия оформления кредита

Поэтому при желании взять ипотечные средства под строительство дома следует особое внимание уделить плавающему проценту и множеству других не менее важных моментов

Банки, дающие кредит на постройку жилья, дачного дома

Чтобы сделать выбор банка для получения кредита на строительство жилого дома проще, мы собрали основные предложения в сравнительную таблицу. Выбирайте кредитную программу и подавайте заявку.

Банк | Кредитная программа | Ставка, % | Сумма, тыс.руб | Срок, мес | Возраст, лет | Документы подтверждения дохода |

Сбербанк | Кредит «Загородная недвижимость» | 8 | От 300 | 12-360 | 21-75 | По форме банка По форме 2-НДФЛ |

Сбербанк | Кредит «Строительство жилого дома» | 8 | От 300 | 12-360 | 21-75 | По форме банка По форме 2-НДФЛ |

Альфа Банк | Кредит «Строящееся жилье» | 6,5 | 600-12 000 | 36-360 | 21-70 | По форме банка По форме 2-НДФЛ |

Восточный банк | Кредит на строительство частного дома | 8,9 | До 30 000 | 240 | 21-70 | По форме банка По форме 2-НДФЛ |

Росбанк Дом | Целевой кредит на строительство дома | 6,89 | не более 65% от стоимости имеющейся недвижимости | 300 | 21-75 | По форме банка По форме 2-НДФЛ |

CITIbank | Кредит на строительство дома | От 7 | От 300 | 240 | По форме банка По форме 2-НДФЛ | |

Россельхоз банк | Нецелевой кредит под залог жилья | 9,7 | До 10 000 | 120 | 21-65 | По форме банка По форме 2-НДФЛ По форме 3-НДФЛ |

Райффайзенбанк | Кредит «Недвижимость под залог имеющегося жилья» | 8,29 | 1 000-3 000 | 12-240 | 21-65 | По форме банка По форме 2-НДФЛ По форме 3-НДФЛ |

Помимо специализированных, получение кредита на строительство возможно также в рамках ипотечных программ и потребкредитов под залог имеющейся недвижимости или без него.

Отделения и филиалы банков, предоставляющих услугу в Химках

- ДО «Химкинский»

- Московская область, Химки, Юбилейный проспект, 40

- Время работы:

- Пн–Пт: 10.00-18.00, Сб–Вс: выходной

- Доп.офис №9040/02403

- Химки, мкр. Сходня, улица Мичурина, 15

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

- Дополнительный офис «Химкинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Химки, мкр. Подрезково, улица Московская, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

- Мини-офис № 104

- Химки, мкр. Сходня, улица Маяковского, 21/13

- Время работы:

- Пн.—Пт.: 10:00—19:00

- Дополнительный офис «Химкинский»

- Химки, проспект Мельникова, 2Б

- Время работы:

- Пн.-Пт.: 10:30—18:30

Как оформить кредит на строительство дома

- выбрать на данной странице банк и программу, ознакомившись с условиями;

- нажать на кнопку «Подать заявку»;

- заполнить предлагаемую анкету;

- отправить на рассмотрение представителям кредитора;

- дождаться решения;

- после одобрения собрать требуемый пакет документов.

Требования к заемщикам

- российское гражданство;

- полный пакет документов;

- проживание в регионе функционирования банка;

- положительная кредитная история (КИ);

- наличие у клиента постоянного места работы и приемлемого трудового стажа.

Необходимые документы

- бумаги по залоговому имуществу (запрашивают не во всех банках), если планируется кредит под залог квартиры или других ценностей, документы на землю;

- справки, подтверждающие платежеспособность;

- брачное свидетельство и о рождении детей;

- паспорт гражданина;

- СНИЛС;

- ИНН.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Требования к клиентам для оформления ссуды

Кредитные учреждения предъявляют повышенные требования к заемщикам при оформлении займа в связи с высоким финансовым риском. Такими требованиями может быть наличие обязательной регистрации, официального трудоустройства, стаж работы на последнем месте работы не менее 1 года и т.д. Каждый банк предъявляет свои требования к заемщикам и оценивает его платежеспособность по-своему.

Впервые обратившись в кредитное учреждение за займом, необходимо будет заполнить заявление заемщика, где указать сумму займа. Вопросы могут быть разными, но все они преследует одну цель – собрать максимальное количество информации о клиенте для определения его платежеспособности.

Требования к клиентам

Эта информация требуется банку для проведения стандартной процедуры скоринга. Специально разработанный алгоритм проверки учитывает общий финансовый риск потенциальной сделки и определяет уровень платежеспособности заемщика.

Стандартно, программа учитывает следующие данные:

- возраст клиента;

- специальность и квалификация;

- место работы и продолжительность трудового стажа;

- семейное положение;

- наличие дополнительного дохода.

Возраст заемщика, период кредитования, сумма и другие условия определяются каждым банком индивидуально. Ниже мы постарались собрать стандартные условия, которые сегодня предъявляют российские банки к заемщикам ссуды на строительство частного дома.

Возраст заемщика варьируется от 20 до 65 лет. Некоторые банки хоть и предлагают ипотеку с 18 лет, реально ее получить очень сложно

Гражданство заемщика не имеет значения, а вот на прописку банки обратят пристальное внимание. Так, например, ряд банков не станет рассматривать заявление на ссуду под застройку дома от лиц с временной регистрацией

Ипотека на строительство частного дома: условия

Условия практически не отличаются от условий при получении других кредитов.

- Возраст не моложе 21 и не старше 75 (в разных банках верхняя граница различная).

- Заемщик должен иметь регулярный доход, о чем предоставляется справка с места работы.

- Конечно, работа должна быть официальной, вы на ней должны проработать не менее полугода, Общий стаж не менее года, учитываются только последние пять лет.

- Наличие определенной суммы для первоначального взноса. В данном случае взнос обычно выше, чем при покупке готового жилья. Это можно объяснить тем, что банк идет на определенный риск, вкладывая деньги в пока еще несуществующий дом.

- Наличие залога. Поскольку дома пока еще нет, он не зарегистрирован, должно быть иное недвижимое имущество, которое банк примет в качестве залога на то время, что дом строится. Это может быть земля, на которой идет строительство, другое готовое жилье или же сам дом, если он уже почти достроен, а кредит берется на окончание работ.

Прежде, чем взять ипотеку на строительство частного дома, внимательно оцените свои возможности и рассчитайте необходимую сумму. Брать больше, чем вам потребуется, нецелесообразно из-за достаточно больших процентов.

Как только дом достроен, вы можете прийти в банк и перезаключить договор, сделав залогом этот самый дом. Тогда банк перерасчитает процент и предложит вам более выгодные условия.

Несмотря на то, что предприниматели обычно зарабатывают гораздо больше наемных работников, взять ипотечный кредит для них самая настоящая проблема. Ипотека на строительство частного дома для ИП имеет ряд особенностей. Во-первых, у ИП нет зарплаты и справки о доходах тоже нет. Такой уж странный факт: предприниматели по сути беззарплатные, их доход зависит от развития бизнеса, вычета налогов и т.д. Банки считают, что их платежеспособность куда более сомнительна, чем у бюджетников, например.

Финансовые организации стремятся защитить себя от рисков, поэтому повышают процентную ставку для таких заемщиков. Однако Сбербанк и ВТБ24 не склонны предъявлять к предпринимателям какие-то иные требования, чем к любым другим заемщикам. Хотя в особую категорию попадают ИП, использующие упрощенную систему налогообложения, так как она не позволяет рассчитать доход. Им кредиты выдают с особой неохотой.

Банк может потребовать огромное количество дополнительных документов: выписки, справки, отчеты о состоянии бизнеса, декларации и т.д.

Условия взятия ипотечного кредита на строительство дома

Ипотека на постройку дома сегодня является самой распространенной программой кредитования для россиян. Для получения ипотеки клиенту банка выдвигаются такие требования:

- его финансовое состояние должно быть стабильным;

- получить ипотеку может как гражданин РФ, так и гражданин другого государства, достигший определенного возраста (зачастую это 21 год);

- первоначальный взнос обязателен (в различных банках процент первоначального взноса разный – где-то 20%, а кое-где и 30%);

- залог недвижимого имущества – обязательно;

- срок выдачи ипотеки может достигать 30 лет;

- обязательное привлечение поручителей – до 3 созаемщиков;

- ежемесячно заемщик должен вносить определенную сумму на счет банка.

Ипотека под строительство недвижимости выдается частями, а не полной суммой сразу. То есть, банк поэтапно переводит средства заемщику, а тот оплачивает покупает материалы и т. д.

Льготный кредит на строительство частного дома

В государственных российских банках для постройки дома некоторым категориям граждан предоставляются льготы по программе ипотечного кредитования:

- молодым супружеским парам – если возраст хотя бы одного из супругов менее 35 лет;

- семьям, где воспитываются трое и больше детей;

- военным.

Льготы могут выражаться в следующем:

- увеличивается срок кредитования;

- снижается процентная ставка;

- есть возможность отсрочки платежа.

В каком банке взять кредит на застройку

Среди всех предложений можно выделить два финансовых учреждения, предлагающих относительно выгодный кредит на строительство дома – Сбербанк и Россельхозбанк. Подробнее обратимся к предлагаемым продуктам каждого из них.

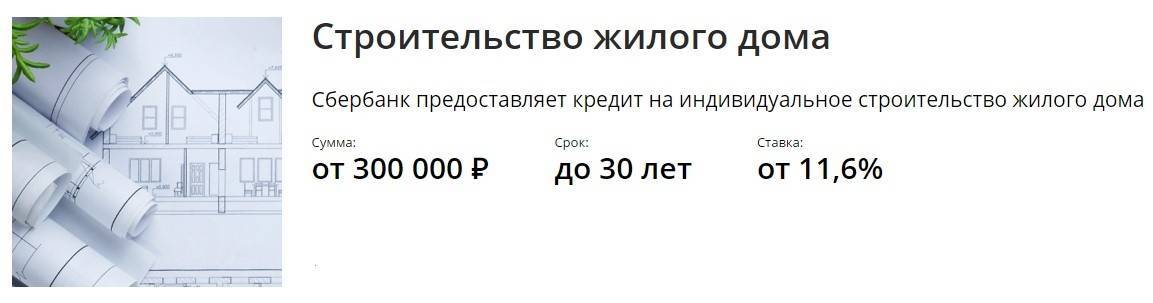

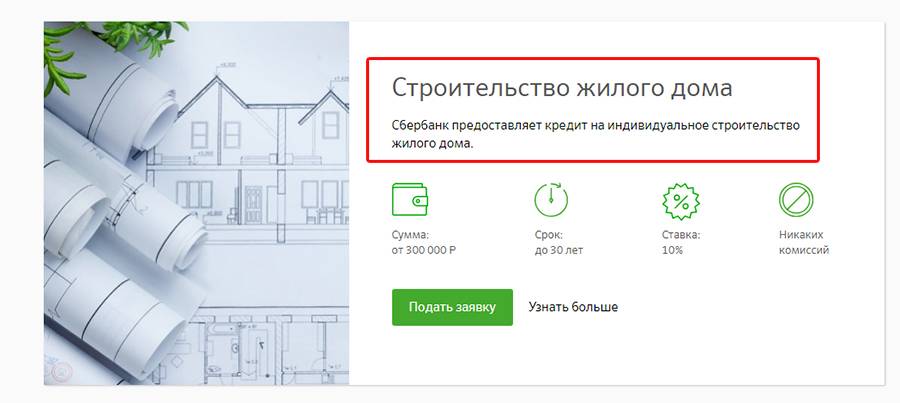

«Строительство жилого дома» в Сбербанке России предлагает потребителям оформление займа на следующих условиях:

- Срок заключения договора до тридцати лет.

- Внесение первоначального взноса в размере 20% от суммы займа.

- Минимальная сумма заёмных средств составляет триста тысяч рублей.

- Размер максимальной суммы выдачи кредита в пределах 75% от сметной стоимости будущего дома.

- Ставка по платежу в размере от 12% годовых

Видео описание

Наглядно про условия предоставления ипотеки от Сбербанка и Россельхозбанка на видео:

Следует отметить, что Сбербанк предлагает своим потребителям внесение выплат без комиссии и предоставление специальных условий для заёмщиков с текущим зарплатным проектом в том же банке.

Кроме того, относительно недавно Сбербанк представил новый продукт «Загородная недвижимость». Его ставка составляет от 11 до 14% годовых. В остальном по условиям этот проект схож с вышеописанным, кроме суммы первоначального платежа, которая составляет 25%.

Ипотека на частный дом в Россельхозбанке выдается на чуть менее выгодных условиях:

- Сроки действия договора не отличаются от предлагаемых Сбербанком и составляют тридцать лет.

- Размер выдачи кредитных средств начинается от ста тысяч рублей до двадцати миллионов при условии предоставления равноценного залогового имущества.

- Ставка по кредиту в этом случае будет составлять от 17 до 20% годовых.

- Размер первоначального взноса должен быть не менее 15%.

Также свои услуги по предоставлению ипотеки на строительство частного дома предлагают такие финансовые организации, как Юникредит, Форабанк, Дельтакредит и т.д. Основные требования к заемщику у них не особо отличаются от перечисленных.

Банки, которые оформляют кредит на строительствоИсточник kredityvopros.ru

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

- Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

- Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

- Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

- Осуществить заключение договора с рабочей бригадой.

- Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

- Дождаться принятия банком решения. Заключить договор кредитования.

- Передать в залог земельный участок посредством подписания закладной бумаги.

- Зафиксировать поступление средств на счёт.

Видео описание

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Как итог, возведение собственного жилья – трудоёмкий и затратный в плане ресурсов процесс, а рассчитывать на помощь банка можно только если человек подходит под выдвигаемые для получения займа требования. Если с этим проблем нет, то заемщику достаточно определиться с подходящим ему типом ипотечного кредитования, и после согласования деталей можно начать строительство дома.

Требования, предъявляемые к заемщикам

Ипотека выдается гражданам России, достигшим на момент оформления документов возраста 21 года. Пенсионерам кредит оформляется, если на момент осуществления последнего платежа возраст заемщика не превысит 75 лет.

Если размер дохода заемщика невелик, для получения ипотечного кредита разрешается привлечь созаемщиков. В этом случае при окончательных расчетах учитывается и их доходы тоже. Обязательно в качестве созаёмщика оформляется супруг или супруга: исключения возможны лишь в двух случаях – если у брачного партнера нет российского гражданства, или по брачному договору устанавливаются особые права владения недвижимостью.

Что нужно для оформления кредита на постройку жилья

Чтобы быть уверенным в положительном решении по заявке, заемщику следует предоставить в банк максимальный пакет документов, подтвердить свою надежность и платежеспособность.

В каждом кредитном учреждении свой список необходимых бумаг. Стандартным считается следующий набор:

- паспорт;

- второй документ, подтверждающий личность;

- подтверждение дохода: 2 НДФЛ, 3 НДФЛ и справка по форме банка;

- справка с работы;

- банковская заявка.

При необходимости предоставления залога, прикладываются документы по нему, в случае привлечения поручителей – сведения о них.

Задача клиента – доказать собственную благонадежность, кредитоспособность.

Оформление ипотеки на строительство дома в Сбербанке: пошаговая инструкция

Первым делом следует определиться с отделением банка, в котором планируется оформить ипотеку. Заём традиционно выдается по территориальному признаку: по месту регистрации титульного заемщика, по месту его работы или по месту нахождения участка земли под строительство дома.

Далее алгоритм действий выглядит следующим образом:

- Заполняется анкета-заявление и вместе с остальными документами отдается на рассмотрение сотрудникам банка.

- Предварительное одобрение заявки занимает до 5 рабочих дней.

- Если получен положительный ответ, банк запросит дополнительные документы (на земельный участок, проект дома, подтверждение наличия первоначального взноса и т.д.).

- Через 2-3 рабочих дня оглашается итоговое решение, при согласии назначается дата оформления договора.

- После подписания документов банк осуществляет первый денежный перевод.

- Заявитель регистрирует договор ипотеки в Росреестре, после чего оплачивает услуги подрядчика.

- В банк предоставляются документы, подтверждающие начало строительных работ. После этого на счет заявителя перечисляются оставшиеся средства.

Некоторые нюансы могут быть изменены в индивидуальном порядке – в этом случае сотрудники банка предоставят дополнительные консультации.

Почему это проблема

Ипотечное кредитование в России за последние 3 года находится на подъеме, каждый год заключается порядка 700 тысяч договоров кредитования. Но подавляющее большинство сделок с использованием ипотечных кредитов – покупка квартир (долевое строительство, первичный или вторичный рынок).

Даже по официальным оценкам доля ипотечных кредитов на приобретение частных домов составляет сейчас всего 1%. И это при том, что индивидуальное жилищное строительство дает почти половину всех возводимых в России площадей жилья (32 миллиона квадратных метров из 75,6 миллионов).

Данная проблема кроется в самом принципе ипотечного кредитования. Ипотека – это одна из форм залога недвижимости. В большинстве случаев предметом залога становится непосредственно само приобретаемое жилье. В случае с квартирами это работает, даже для покупки готового дома можно использовать ипотеку.

Но если дом не построен, его нельзя отдать в залог банку. Остается земельный участок, но это очень специфический актив, к тому же его стоимость может быть недостаточной.

Поэтому частные дома в ипотеку практически не строят. Кто-то берет потребительский кредит на небольшой срок и под большие проценты, кто-то оформляет залог на другое недвижимое имущество.

Государство, казалось бы, заинтересовано в том, чтобы решить жилищную проблему в стране – да еще и силами самих россиян. Но до настоящего времени полноценной программы поддержки ипотеки на строительство дома не существует.

В сфере ИЖС в России есть достаточно проблем – это правовые сложности при строительстве или продаже дома в СНТ, дороговизна подведения коммуникаций, отсутствие дорог и т.д. Возможно, поэтому проблема ипотечного кредитования строительства частных домов пока существует.

В частности, остаются нерешенными такие проблемы:

- невозможность заранее определить полную сумму расходов на строительство. Ипотеку в виде кредитной линии пока не предлагал никто;

- из-за этого не получится определить сумму первоначального взноса, а сам порядок ее использования крайне сложно прописать в договоре. Обычно в банках говорят о том, что заемщик должен отчитаться о потраченных деньгах чеками;

- если строить дом будет подрядчик – это дорого и может не вписаться в допустимую сумму кредита. Если сам владелец земли – у него на это не останется времени из-за работы (а работа и зарплата заемщика особо тщательно проверяются банками);

- не каждый банк согласится ждать несколько лет окончания строительства, чтобы оформить построенный дом в залог.

Кстати, не стоит путать ипотеку на строительство дома и на покупку квартиры по договору долевого участия. Во втором случае банк легко принимает в качестве залога права требования дольщика.

Так что пока ипотечное кредитование строительства дома вызывает больше вопросов, чем дает ответов, и в этой ситуации приходится идти на компромиссы.

Рекомендации

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Какие банки дают кредиты на строительство дома

Процентные ставки

| Банк | Сумма | Срок | Процентная ставка |

|---|---|---|---|

| Восточный Банк | от 10 000 до 30 000 000 руб. | от 1 года до 20 лет | от 8,9% |

| Экспобанк | от 50 000 до 2 000 000 руб. | от 1 года до 5 лет | от 7,9% до 24% |

| Банк Ренессанс Кредит | от 30 000 до 700 000 руб. | от 2 лет до 5 лет | от 9,5% до 24,5% |

| Газпромбанк | от 50 000 до 30 000 000 руб. | от 13 месяцев до 15 лет | от 5% до 17,5% |

| Банк Хоум Кредит | от 10 000 до 3 000 000 руб. | от 1 месяца до 7 лет | от 7,9% |

| Альфа-Банк | от 100 000 до 5 000 000 руб. | от 1 года до 5 лет | от 6,5% |

| Банк Открытие | от 50 000 до 5 000 000 руб. | от 2 лет до 5 лет | от 6,9% до 19,9% |

| СКБ-Банк | от 51 000 до 20 000 000 руб. | от 12 месяцев до 10 лет | от 6,1% |

| ВТБ | от 100 000 до 5 000 000 руб. | от 6 месяцев до 7 лет | от 5,4% до 14,2% |

| УБРиР | от 50 000 до 5 000 000 руб. | от 2 лет до 7 лет | от 9,5% до 25% |

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Отделения и филиалы банков, предоставляющих услугу в Сергиевом Посаде

- Доп.офис №9040/02102

- Сергиев Посад, мкр. Семхоз, улица Железнодорожная, 22/1

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

- Дополнительный офис «Сергиево-Посадский» Филиала «Центральный» Банка ВТБ (ПАО)

- Сергиев Посад, проспект Красной Армии, 190

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

- Дополнительный офис Сергиев Посад

- Сергиев Посад, улица Воробьевская, 16А

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 17-00 (без перерыва)

- Офис № 7 «Сергиевопосадский»

- Сергиев Посад, проспект Красной Армии, 158

- Время работы:

- Пн.—Пт.: 09:00—21:00Сб.: 09:00—17:00

- ДО «На Советской площади» в г.Сергиевом Посаде

- Московская область, Сергиев Посад, проспект Красной Армии, 91

- Время работы:

- не обслуживаются

Взять кредит на строительство загородного дома

Специалисты нашего портала проанализировали несколько десятков кредитных предложений, чтобы вам удалось получить кредит на строительство дома в считанные минуты.

Процедура оформления ссуды стандартная:

- Подберите подходящие программы.

- Оцените условия кредитования: ставку, срок, сумму.

- Перейдите на сайт банка, рассчитайте на калькуляторе стоимость кредита;

- Заполните заявку;

- Получите предварительное одобрение.

- Обсудите с менеджером необходимый пакет документов и время встречи.

Подавая заявку онлайн, вы сэкономите время. Даже если один банк отвергнет анкету, у вас останется еще несколько вариантов для кредитования.

Какие документы нужны для оформления займа?

- анкету заемщика (она же и является заявлением)

- анкету от юридического лица, выступающего в роли залогодателя;

- паспорта заемщика, созаемщиков и поручителей (оригиналы необходимо предъявить сотрудникам банка);

- если заемщик (созаемщики, поручители) не получают заработную плату на карту или счет в Сбербанке, то они предоставляют подтверждающие документы о месте работы и заработной плате;

- документы на недвижимость, оформляемую в залог.

После одобрения ипотеки следует предъявить в банк:

- подтверждение суммы, достаточной для оплаты первоначального взноса;

- документы на будущий дом.

Перечень документов может меняться в зависимости от региона или специфики конкретного обращения.

Если заявка подается на ипотеку по госпрограмме «Молодая семья», то к обязательному перечню документов добавляются:

- свидетельство о заключении брака (если семья полная);

- свидетельство о рождении ребенка (детей);

- если в качестве созаемщиков выступают родители, то следует приложить документы, подтверждающие факт родства.

Ипотека на строительство частного дома: документы

Бумаги, которые требуются до получения согласия, несильно отличаются у различных банков. Это анкета, паспорта, справка о доходах и т.д. После одобрения кредита документы могут меняться и дополняться.

- Паспорта все участников договора, то есть ваш, супруга (супруги), тех, кто являются созаемщиками и поручителями. Копии с прописками;

- Справка с места работы, где указан ваш доход, если зарплата поступает не на карту этого банка;

- Все бумаги, касающиеся залога (свидетельство о праве собственности на землю или другое жилье);

- План строительства будущего дома и другие документы на него;

- Первоначальный взнос (доказательства, что он есть);

- Свидетельство о браке и рождении детей, если они потребуются.

Какие-то дополнительные бумаги банк может потребовать в индивидуальном порядке (сертификат на маткапитал, справка о состоянии счета, военное удостоверение и т.д.)

Не стоит думать, что банк верит на слово, выдает деньги и забывает о вас, лишь бы платили исправно. Кредитные организации очень внимательно следят за тем, куда тратятся их деньги, поэтому потратить их на что-то другое у вас не получится. С этой целью банк может и не выдать целую сумму, а выплачивать ее частями по ходу продвижения работ, а также потребовать предъявить документы, подтверждающие, что деньги потрачены именно на строительный процесс: договор на проведение работ, смета и прочее.

Ипотека на строительство частного дома: Райффайзен и Росбанк

Отдельной программы на строительство дома Райффайзен банк не имеет, но есть возможность взять нецелевой кредит под залог уже имеющегося жилья и потратить его на строительство или ремонт под 17% годовых.

Сроки такой ипотеки невелики, до 15 лет, но суммы различные – до 9 млн рублей. При этом выдаваемая сумма не должна превышать 60% от стоимости заложенного жилья.

Росбанк также является одним из крупнейших банков. Он предлагает ипотечные кредиты практически на все виды жилья.

Ипотеку на строительство частного дома Росбанк выдает под залог имеющейся в собственности недвижимости. Земля стоит дешевле квартиры или дома, поэтому только землю Росбанк в качестве залога не рассматривает. Если никакого жилья в собственности не имеется, кредит на строительство в этом банке получить не удастся. Процентная ставка от 11,75%, конечно, она может повышаться в зависимости от конкретной ситуации.

До получения денег внести нужно не мене 15% от стоимости жилья. Кредит выдается на срок не более 25 лет. При этом также учитывается возраст потенциального заемщика (не более 64 лет на момент окончания выплат, не менее 21 года на момент подачи заявления), его доход.

Росбанк не работает без первоначального взноса. Клиент, участвующий в определенной льготной программе, должен внести хотя бы 10% от стоимости жилья или же использовать с этой целью имеющийся материнский капитал.