Как оформить госпомощь

Перед подачей заявления на государственную поддержку определите, относитесь ли вы к той группе граждан, которым полагаются выплаты. Если условия соблюдены, обратитесь в специальный орган по месту проживания, который уполномочен выдавать сертификаты на субсидирование строительства.

Соберите для органов местного самоуправления:

- ксерокопии всех страниц паспортов и членов семьи;

- справку о составе семьи;

- ксерокопию свидетельства о браке;

- ксерокопию свидетельств о рождении или об усыновлении детей;

- справку о доходах от работодателя или 2-НДФЛ;

- трудовую книжку;

- выписку из ЕГРН;

- выписку из домовой книги.

С помощью сотрудника уполномоченного органа составьте заявление. На рассмотрение заявки обычно уходит около 30 дней. Если выполнены все указанные требования, субсидирование одобряют и ставят на учет. Данные передают в жилищный департамент по области.

Скорее всего, на получение государственной поддержки уйдет много времени. Из-за большого количества участников программы субсидирования, очередь льготников в некоторых регионах настолько большая, что гражданам приходится ждать поступления средств в течение 2 лет

При этом обратите внимание на то, что деньги присылают на расчетный счет, обналичить их невозможно

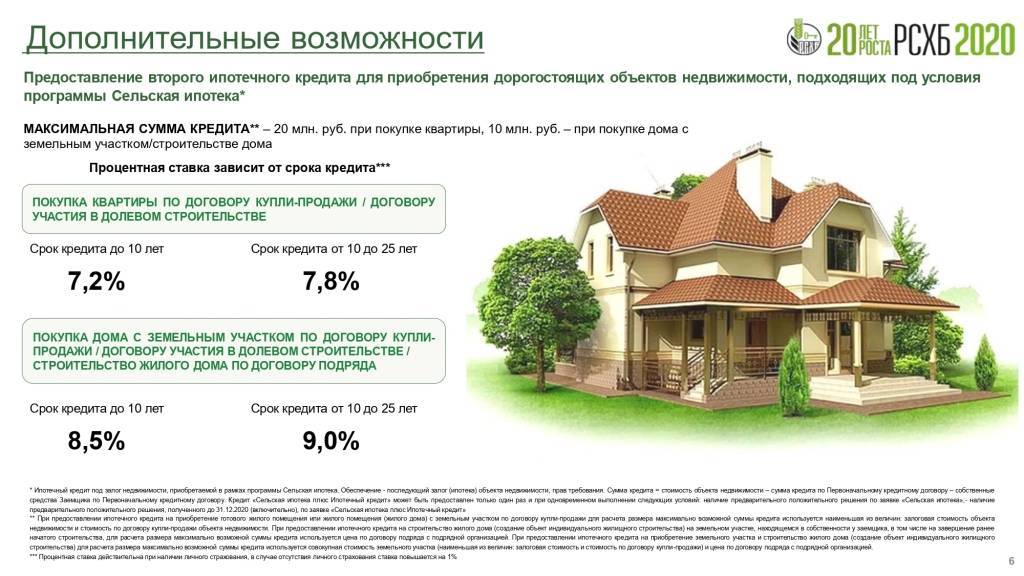

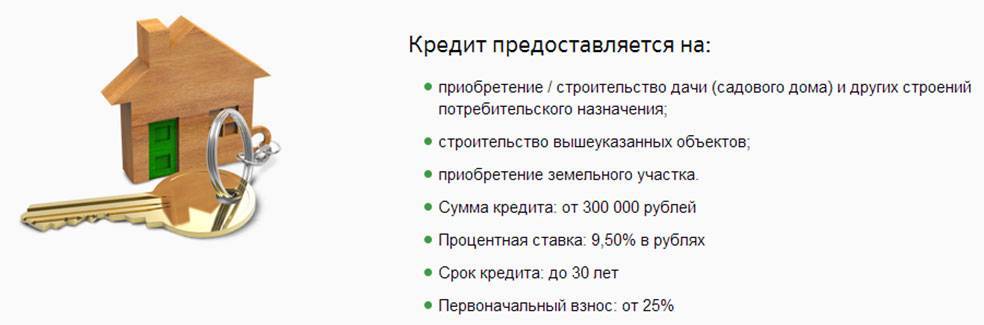

Условия банков и особенности

Ипотека на строительство частного дома в 7 из 8 случаев требует внесения аванса в размере 15-25%. На кредитном рынке присутствуют банки, где ПВ не требуется при высокой оценочной стоимости имеющегося залога. В зависимости от схемы составления сметы и проекта сотрудникам кредитора могут требоваться детальные разъяснения обозначений, что увеличивает сроки одобрения ипотеки под застройку дома.

Важно! Банковские программы предполагают снижение ставки на 1-2% по завершению строительства и передачи нового дома на обеспечение по займу. Внимательно изучайте требования и условия конкретного продукта.

Программа «Молодая семья»

Строительство дома под ипотеку с государственными льготами доступно лицам до 35 лет. Кредитование молодых семей позволяет получить сниженные проценты займа под строительство собственного жилья.

Важно! Финансовые учреждения выдают средства в среднем под 11-12% с уменьшением ставки на первый год погашения долга. Детали уточняйте в интересующем банке.. Подробно читайте в этой статье:

Подробно читайте в этой статье:

Материнский капитал

Желаете отстроить собственный загородный коттедж с привлечением материнского капитала? В этой ситуации средствами маткапитала можно оплатить первоначальный взнос по ипотеке, использовать часть суммы на остаточный платеж или применить имеющуюся сумму на распределение равными частями в счет будущих ежемесячных взносов.

Подобная стройка на заемные средства позволяет уменьшить финансовую нагрузку на семьи с маленькими детьми, желающие улучшить жилищные условия путем постройки собственной недвижимости.

Подробно читайте в этой статье:

Налоговые вычеты

Налог на жилплощадь, входящую в жилищный фонд, составит 13% при условии оформления целевой ссуды с регулярным отчетом о расходовании средств. Получение вычета возможно только после завершения строительства с получением документа о праве собственности на завершенный объект.

Льготные условия для участников социальных программ

Льготные условия по социальным программам «Материнский капитал» и «Молодая семья» не подразумевают снижение процентных ставок или другие преимущества по условиям договора, но они дают возможность использовать выделенные государством средства на оплату части кредита или процентов по нему. Если об условиях и порядке использовании маткапитала выше уже было сказано, то о финансовой поддержке молодым семьям следует указать подробнее.

Указанная категория граждан может рассчитывать на получение государственной поддержки в виде оплаты до 35 % от стоимости жилья, строящегося на кредитные средства Сбербанка.

Для использования свидетельства таким образом нужно:

- Получить сведения от банка по остатку долга.

- Написать заявление в местный орган самоуправления на расходование субсидии.

Деньги не выдаются заемщику лично на руки, а перечисляются прямо из бюджета на счет банка в качестве оплаты части кредита или процентов по нему. После этого происходит перерасчет ежемесячных платежей и составление нового графика для внесения остальной части задолженности.

Для использования свидетельства заемщики, являющиеся участниками рассматриваемой программы должны дополнительно предоставить кредитору:

- Свидетельство о браке

- Свидетельство о рождении ребенка/детей (если есть)

- Документальное подтверждение факта родства созаемщиков

Подробнее о процедуре можно узнать у сотрудников банка в ближайшем отделении.

Плюсы и минусы ипотеки на строительство

В основных достоинствах ипотечного кредитования для возведения дома – получение средств несколькими траншами в зависимости от сложности выполняемых работ и этапов. В плюсах также отсутствие обязательного первоначального взноса за исключением некоторых кредитных учреждений.

Для потребителей такой вид кредитования подразумевает получение недвижимости, удовлетворяющей по всем критериям – от размеров комнат до этажности и планировки. Заявитель самостоятельно решает, как будет выглядеть завершенный дом.

Основными недостатками такой ипотеки являются:

- повышенный годовой процент;

- большой срок рассмотрения сметы;

- обязательный залог дома после завершения строительства до момента полного погашения долга.

Важно! При высоком годовом % ипотека в несколько частей не создает большой ежемесячный взнос. Заемщик получает небольшие суммы на текущие расходы и вправе погасить их до взятия второй, третьей части.

Документы

Для оформления ипотеки нужно предоставить такие документы:

- Анкета-заявка, которая является основанием для рассмотрения кандидатуры.

- Паспорт гражданина РФ самого клиента, а также всех его созаемщиков и поручителей (если они будут принимать участие). В банк предоставляются копии всех документов, но при себе нужно иметь и оригиналы.

- Справки, подтверждающие наличие регулярного дохода, позволяющего претендовать на получение ипотеки. Исключение составляют зарплатные клиенты Сбербанка, они могут предоставить выписку с зарплатного счета или справку по форме банка. Если заемщики смогут принести справку 2-НДФЛ, они смогут рассчитывать на скидку по процентной ставке в размере 1%.

- Документы на земельный участок. Требуется договор аренды, договор купли-продажи, разрешение на строительство. Нужно предоставить договор с компанией-застройщиком и кадастровый номер.

- Подтверждение суммы, предоставляемой в качестве первоначального взноса (после одобрения заявки).

- Свидетельство о браке/разводе.

- Свидетельства о рождении детей (особенно, если клиент претендует на льготную программу кредитования).

- Документы с подтверждением степени родства созаемщиков.

- Копия трудовой книжки, заверенная в установленном законом порядке (при официальном трудоустройстве).

- Если в ипотеке планируется использование средств материнского капитала, требуется сам сертификат (он подтверждает право семьи на эти деньги). Также нужна справка из Пенсионного фонда об имеющемся остатке денежных средств из предоставленной государством помощи.

- Если на ипотеку претендует мать-одиночка (одинокий отец), предоставляется свидетельство о смерти второго родителя или документ о лишении его родительских прав.

- Если речь идет о программе по улучшению жилищных условий, требуется справка из БТИ, подтверждающая право на улучшение жилищных условий.

- При оформлении по программе «Молодая семья» нужно взять справку о составе семьи (выписку из домовой книги).

- Реквизиты счета клиента, на который должны поступать средства субсидии.

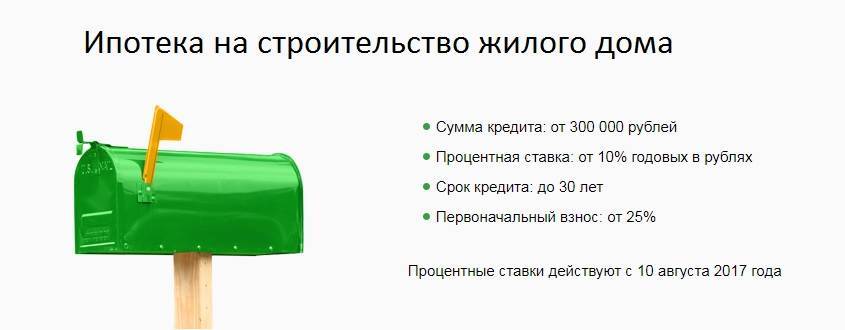

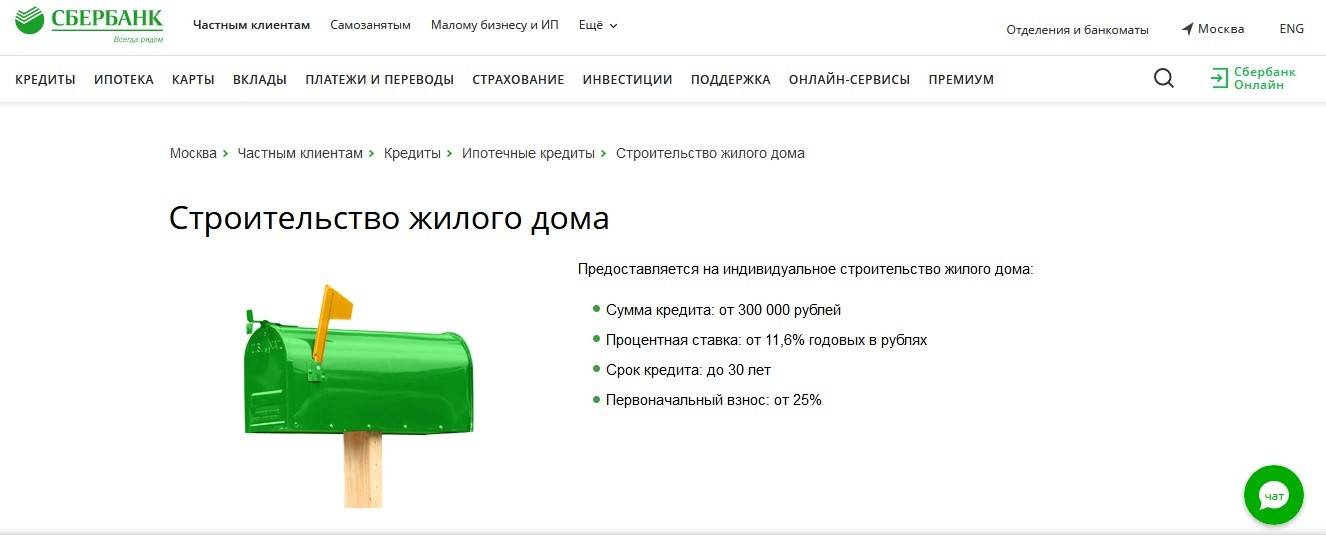

Ипотека на строительство частного дома: документы

Бумаги, которые требуются до получения согласия, несильно отличаются у различных банков. Это анкета, паспорта, справка о доходах и т.д. После одобрения кредита документы могут меняться и дополняться.

- Паспорта все участников договора, то есть ваш, супруга (супруги), тех, кто являются созаемщиками и поручителями. Копии с прописками;

- Справка с места работы, где указан ваш доход, если зарплата поступает не на карту этого банка;

- Все бумаги, касающиеся залога (свидетельство о праве собственности на землю или другое жилье);

- План строительства будущего дома и другие документы на него;

- Первоначальный взнос (доказательства, что он есть);

- Свидетельство о браке и рождении детей, если они потребуются.

Какие-то дополнительные бумаги банк может потребовать в индивидуальном порядке (сертификат на маткапитал, справка о состоянии счета, военное удостоверение и т.д.)

Не стоит думать, что банк верит на слово, выдает деньги и забывает о вас, лишь бы платили исправно. Кредитные организации очень внимательно следят за тем, куда тратятся их деньги, поэтому потратить их на что-то другое у вас не получится. С этой целью банк может и не выдать целую сумму, а выплачивать ее частями по ходу продвижения работ, а также потребовать предъявить документы, подтверждающие, что деньги потрачены именно на строительный процесс: договор на проведение работ, смета и прочее.

Плюсы и минусы ипотеки на строительство

К минусам здесь можно отнести:

- подготовка проектно-сметной документации, которую еще должен утвердить Банк;

- Определенный срок окончания строительства, который также утверждается документацией.

- Строгое следование утвержденной проектно-сметной документации;

- Земля под постройку обязана быть уже в собственности либо в аренде на весь срок кредитования, т.е. если у вас нет земли, оформить данный вид ипотеки вам нельзя;

- Определённые требования к земле.

Но, на все эти минусы легко найти и плюсы:

- Вы значительно улучшите качество жизни за те же деньги;

- Если у вас кроме земли для застройки нет никакой недвижимости под залог, вы платежеспособны и можете это подтвердить, если вам нужна сумма для строительства более 3 000 000 рублей, то ипотека под строительство дома, это однозначно огромный плюс для вас.

Подытоживая все вышесказанное, мы видим, что однозначную объективную оценку каждому продукту, в том числе и сегодняшней нашей ипотеке дать невозможно, потому что у каждого из вас свое видение положительных и отрицательных моментов в кредитных продуктах, которые нам предлагают сегодня Банки. В конечном итоге, у каждых своих приоритетов и свои потребности, поэтому вооружайтесь информацией и принимайте единственно правильное решение для вас.

А чтобы это решение было максимально эффективным ознакомьтесь с нашими прошлыми постами: «Купить в ипотеку дом» и «Коттедж ипотека».

Подписывайтесь на обновления проекта и жмите кнопки социальных сетей!

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Сергиева Посада. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Сергиева Посада.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Соц. ипотека в Сергиевом Посаде Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам На коммерческую недвижимость

Требования, предъявляемые к заемщикам

Ипотека выдается гражданам России, достигшим на момент оформления документов возраста 21 года. Пенсионерам кредит оформляется, если на момент осуществления последнего платежа возраст заемщика не превысит 75 лет.

Если размер дохода заемщика невелик, для получения ипотечного кредита разрешается привлечь созаемщиков. В этом случае при окончательных расчетах учитывается и их доходы тоже. Обязательно в качестве созаёмщика оформляется супруг или супруга: исключения возможны лишь в двух случаях – если у брачного партнера нет российского гражданства, или по брачному договору устанавливаются особые права владения недвижимостью.

Почему это проблема

Ипотечное кредитование в России за последние 3 года находится на подъеме, каждый год заключается порядка 700 тысяч договоров кредитования. Но подавляющее большинство сделок с использованием ипотечных кредитов – покупка квартир (долевое строительство, первичный или вторичный рынок).

Даже по официальным оценкам доля ипотечных кредитов на приобретение частных домов составляет сейчас всего 1%. И это при том, что индивидуальное жилищное строительство дает почти половину всех возводимых в России площадей жилья (32 миллиона квадратных метров из 75,6 миллионов).

Данная проблема кроется в самом принципе ипотечного кредитования. Ипотека – это одна из форм залога недвижимости. В большинстве случаев предметом залога становится непосредственно само приобретаемое жилье. В случае с квартирами это работает, даже для покупки готового дома можно использовать ипотеку.

Но если дом не построен, его нельзя отдать в залог банку. Остается земельный участок, но это очень специфический актив, к тому же его стоимость может быть недостаточной.

Поэтому частные дома в ипотеку практически не строят. Кто-то берет потребительский кредит на небольшой срок и под большие проценты, кто-то оформляет залог на другое недвижимое имущество.

Государство, казалось бы, заинтересовано в том, чтобы решить жилищную проблему в стране – да еще и силами самих россиян. Но до настоящего времени полноценной программы поддержки ипотеки на строительство дома не существует.

В сфере ИЖС в России есть достаточно проблем – это правовые сложности при строительстве или продаже дома в СНТ, дороговизна подведения коммуникаций, отсутствие дорог и т.д. Возможно, поэтому проблема ипотечного кредитования строительства частных домов пока существует.

В частности, остаются нерешенными такие проблемы:

- невозможность заранее определить полную сумму расходов на строительство. Ипотеку в виде кредитной линии пока не предлагал никто;

- из-за этого не получится определить сумму первоначального взноса, а сам порядок ее использования крайне сложно прописать в договоре. Обычно в банках говорят о том, что заемщик должен отчитаться о потраченных деньгах чеками;

- если строить дом будет подрядчик – это дорого и может не вписаться в допустимую сумму кредита. Если сам владелец земли – у него на это не останется времени из-за работы (а работа и зарплата заемщика особо тщательно проверяются банками);

- не каждый банк согласится ждать несколько лет окончания строительства, чтобы оформить построенный дом в залог.

Кстати, не стоит путать ипотеку на строительство дома и на покупку квартиры по договору долевого участия. Во втором случае банк легко принимает в качестве залога права требования дольщика.

Так что пока ипотечное кредитование строительства дома вызывает больше вопросов, чем дает ответов, и в этой ситуации приходится идти на компромиссы.

Погашение задолженности

Погашение ипотеки на строительство дома осуществляется точно так же, как и выплата любого другого ипотечного кредита. Банк предоставляет клиенту график платежей. Как правило, это аннуитетные платежи, то есть одинаковые на протяжении всего периода их внесения. Допускается досрочное погашение долга, но не ранее, чем через полгода после заключения ипотечного договора. Тогда можно не опасаться неустоек и штрафов.

Чтобы осуществить полное досрочное погашение, необходимо:

- Позвонить в Сбербанк по бесплатному телефону горячей линии + 8 (800) 555-55-50, узнать точную сумму долга и предупредить о своих намерениях.

- Внести точную сумму. Значение имеют даже копейки, в противном случае кредитный договор не будет закрыт.

- После того как ипотека будет закрыта, следует в кратчайшие сроки получить справку об отсутствии задолженности. Она потребуется для снятия обременения в Росреестре.

- Досрочное погашение производится в офисе банка, в мобильном приложении или в личном кабинете системы Сбербанк-онлайн.

Еще одна возможность быстрее рассчитаться с ипотекой — частично-досрочное погашение. Оно производится в даты обязательных платежей, после чего банк обязан предоставить новый график платежей с учетом внесенной суммы.

Предусмотрено несколько способов внесения обязательных платежей:

- Сбербанк-онлайн. Этот способ занимает максимум 1-2 минуты. Деньги моментально попадают с текущего счета клиента на ипотечный. При необходимости в личном кабинете клиент может увидеть график платежей и общую сумму задолженности. При подключенном мобильном банке заемщик регулярно получает напоминания о предстоящих выплатах, что сводит к минимуму вероятность допущения просрочки.

- Банкоматы и терминалы самообслуживания Сбербанка. Для внесения денег таким способом нужно иметь при себе реквизиты ипотечного договора.

- Внесение в кассе банка. Клиент приходит с паспортом и передает деньги оператору, который совершает внесение и выдает соответствующую квитанцию.

- Перевод с карты стороннего банка. Способ сам по себе простой, но здесь может присутствовать комиссионный сбор (зависит от тарифов стороннего банка).

Как оформить ипотеку на реконструкцию дома?

Если вы не знаете, как взять кредит на ремонт или строительство жилья, воспользуйтесь этой пошаговой инструкцией:

- Шаг 1. Анализ имеющихся предложений, сравнение условий и требований банков.

- Шаг 2. Подготовка документов. По состоянию на 2021 года для получения займа на реконструкцию дома нужно будет предоставить:

- Анкету-заявление;

- Внутренний паспорт с отметкой о регистрации (оригинал и копии);

- Документы, подтверждающие право владения земельным участком;

- Разрешение на реконструкцию жилья (копию);

- Свидетельство о праве собственности на реконструируемый дом (копию);

- Справку о доходах;

- Свидетельства о рождении детей (для несовершеннолетних до 14 лет);

- Трудовую книжку (копию, заверенную работодателем);

- Документ на залог (договор мены или купли-продажи, отчет независимого оценщика, свидетельство о праве собственности и т. д.);

- ИНН (копию);

- Военный билет;

- Водительские права или любой другой документ, удостоверяющий личность заемщика;

- Свидетельство о браке или разводе.

Шаг 3. Подача заявления на получение ипотеки.

Шаг 4. Ожидание решения.

Шаг 5. Подписание договора (в случае одобрения). В нем в обязательном порядке прописывается цель выдачи ссуды – на ремонт конкретного объекта.

Шаг 6. Регистрация обременения в Росреестре.

Шаг 7. Открытие личного счета.

Шаг 8. Перевод заемных средств.

Стандартные ипотечные программы

Сама по себе ипотека на покупку или строительство частного дома – уже нестандартный случай, потому что банки предпочитают не связываться с подобными кредитами. Так, если кредит на квартиру в новостройке или на вторичное жилье достаточно простой и понятный (стоимость квартиры определена и заведомо больше, чем сумма кредита), то в случае с ИЖС возникают проблемы.

Развитие ипотеки на строительство тормозят сразу несколько факторов:

- сложности с залогом. Ипотека – это залог приобретаемого жилья, но в случае со строительством оно еще просто не существует на момент заключения договора. Одни банки требуют предоставить иное жилье в залог (если оно есть), другие – ограничиваются залогом на земельный участок (а весь дом принимают в залог после окончания строительства). В первом случае выходит обычный кредит под залог жилья, а во втором на время строительства заемщику придется платить проценты по более высокой ставке;

- сложно контролировать. Если в многоквартирном доме все работы ведет один крупный застройщик, то частный дом может строить компания, или строительство организует сам заемщик. Банку будет сложно контролировать целевое расходование средств – придется или аккредитовать компанию-застройщик (что сложно и маловероятно), или обязать заемщика отчитываться о ходе строительства;

- суммы кредитов больше, и рисков больше. Квартира на этапе строительства может стоить до 2-3 миллионов рублей, что при «растягивании» до 20-25 лет ипотеки дает более-менее комфортный размер платежа. На строительство дома «под ключ» часто нужно гораздо больше, а если заемщик и землю купил в кредит, в ипотеку он просто не пройдет по показателю долговой нагрузки;

- больше риски – больше ставки. По оценкам аналитиков, банки выдают ипотеку на строительство в среднем под 9-12% годовых, что примерно на 3 пункта дороже обычной ипотеки.

Эти и другие проблемы привели к тому, что на долю строительства ИЖС приходится очень небольшое количество ипотечных кредитов. Клиенты предпочитают оформлять простые потребительские кредиты на нужные суммы, а в конце рефинансируют их в один кредит с залогом жилья. Естественно, расходы по такому кредиту гораздо выше, чем по ипотеке, и ни под одну из госпрограмм поддержки они не попадают.

При том, что на ИЖС в России приходится почти половина от всего вводимого в стране жилья, ситуация выходит непростая: многие хотят жить в частном доме, и даже готовы его строить, но деньги на это найти не могут.

Банки выдвигают повышенные требования по таким кредитам:

- документы на право собственности на землю под строительство. Участок должен быть выделен и размежеван;

- разрешение на строительство;

- смета строительства с учетом всех материалов и подведения коммуникаций;

- договор на строительство дома и проведение всех сопутствующих работ;

- обязательное страхование дома на весь период кредитования;

- если речь идет о покупке готового дома – оценивается состояние объекта.

Что касается условий кредитования, то разные банки заявляют процентные ставки от 8,6% годовых и выше, первоначальный взнос от 20-25% от стоимости дома или его строительства, суммы – до 10 миллионов рублей в регионах и до 30 миллионов рублей в Москве, Санкт-Петербурге и областях.

Некоторые банки (например, ВТБ) вообще не готовы кредитовать на строительство дома – и ограничиваются только ипотечными кредитами на покупку готового и уже зарегистрированного дома.

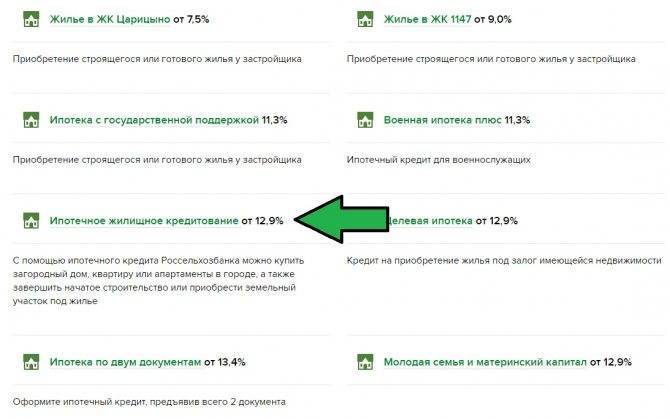

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% – 0,5% – если у вас есть зарплатной карты; +1% – на период, пока вы не зарегистрировали ипотеку; +1% – если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

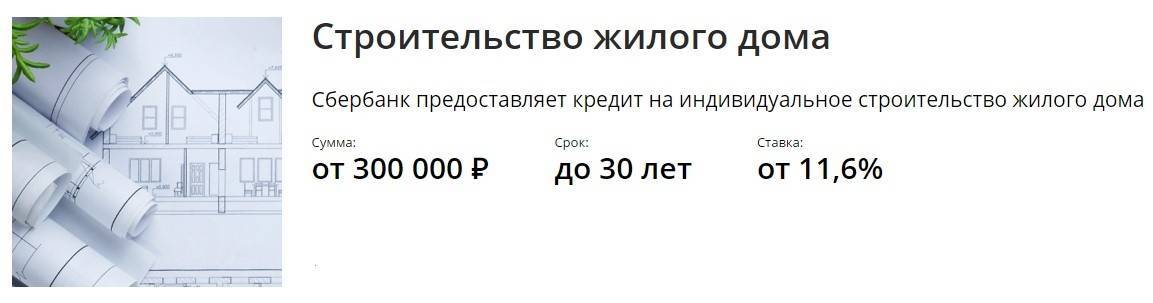

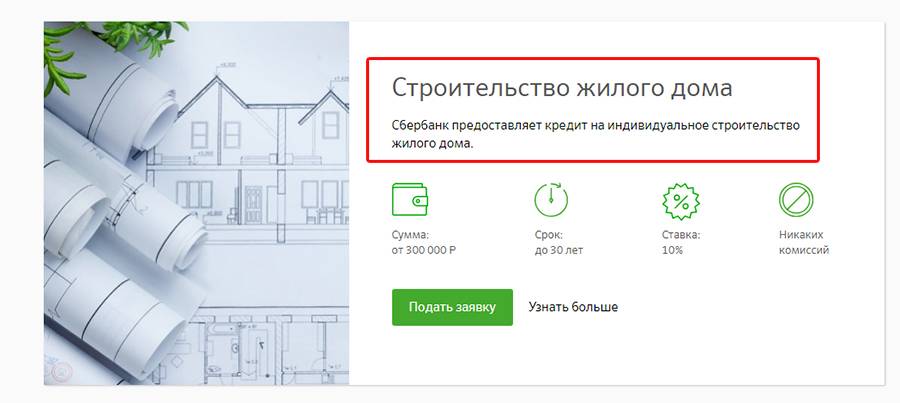

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 – в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Как взять ипотеку на строительство частного дома

Итак, можно ли взять ипотеку на строительство дома или долю в нем. Банки дают заем под строительство дома загородом, однако делают это неохотно. Поскольку продать такое строение куда сложнее, чем, скажем, квартиру. К тому же, со временем меняется стоимость материалов, поэтому вычислить точную сумму расходов очень сложно.

Особенности кредитования

Главным камнем преткновения при займе денег на строительство является залог. Банки редко соглашаются принять в качестве гарантий запланированную постройку. Иногда возможно заложить недостроенный частный дом, если Вы берете ипотеку на его достройку. Если же все, что у Вас есть, это участок земли. в залог придется отдавать другое принадлежащее Вам имущество, стоимость которого сможет покрыть сумму, выдаваемую банком.

Главным камнем преткновения при займе денег на строительство является залог. Банки редко соглашаются принять в качестве гарантий запланированную постройку. Иногда возможно заложить недостроенный частный дом, если Вы берете ипотеку на его достройку. Если же все, что у Вас есть, это участок земли. в залог придется отдавать другое принадлежащее Вам имущество, стоимость которого сможет покрыть сумму, выдаваемую банком.

Если Вы планируете возвести дом с нуля, Вам нужно предоставить банку такие бумаги:

- Разрешение на постройку;

- Утвержденный проект;

- Документы на участок. Это может быть право собственности или договор аренды.

Многие кредитные организации требуют, чтобы к участку еще до момента строительства были подведены все необходимые инженерные коммуникации. Если на земле уже заложен фундамент, или были проведены хоть какие-то работы по возведению дома, нужно зарегистрировать постройку в БТИ как объект незаконченного строительства. Хорошо, когда дом построен уже наполовину и в нем есть коммуникации. В таком случае проблем с ипотекой возникнуть не должно.

Условия займа и процедура его получения

Полный перечень требований Вы можете получить лишь у конкретного банка, в который решили обратиться. Страховать жизнь и объект строительства придется в любом случае.

- В целом, можно лишь сказать, что от Вас потребуется представить справку о доходах, чтобы убедить организацию в своей платежеспособности. Некоторые банки не дают денег студентам, пенсионерам и иностранцам.

- Ставка на кредит также может быть различной. Часто она зависит от срока кредитования. Очень выгодным является вариант, в котором финансы выдаются по частям, в зависимости от завершения различных строительных этапов.

Отличная подача информации по вопросам осуществления ипотечного кредитования на строительство частного дома представлена в следующем видео:

Чтобы оформить кредитный договор, Вам понадобится собрать и отнести в банк стандартный пакет бумаг:

- Паспорт или другой удостоверяющий личность документ;

- Заявление;

- Справка, фиксирующая доходы за последние полгода, или форма 2-НДФЛ;

- Копия, снятая с трудовой книжки (не всегда);

- Документы на недвижимость, выступающую залогом;

- Бумаги на землю;

- Разрешение на строительство.

Когда решение о выдаче займа утверждено, заявитель определяется со сроком ипотеки, после чего ему выдают график оплаты кредита.

Внимательно отнеситесь к выбору банка. Рассмотрите аналогичные предложения от нескольких организаций. Уточните ставку, возможность досрочного погашения, сумму первоначального взноса (как правило, она составляет порядка 30%). Порой встречаются предложения по ипотеке на строительство дома без первоначального взноса.

А теперь мы поговорим про ипотеку на покупку уже готового частного жилого дома дома с земельным участком, например, загородного.