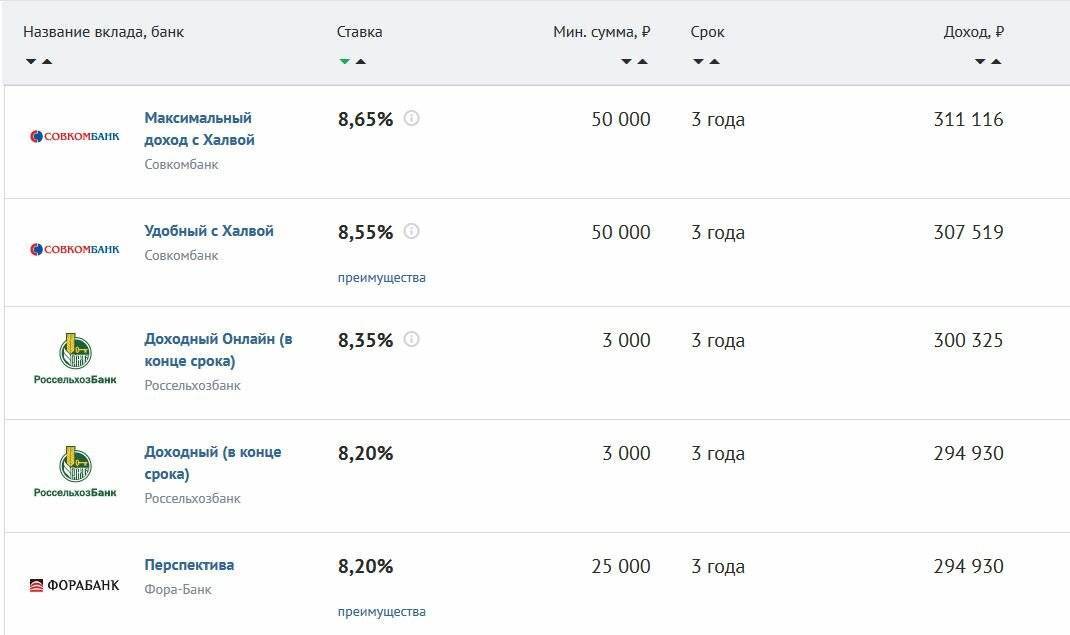

Плюсы и минусы

Получив представление о том, что такое инвестиционный вклад в банке, следует ознакомиться с основными тонкостями его открытия и использования. Преимущества и недостатки финансового инструмента можно назвать относительными. Одним особенности вклада покажутся привлекательными, а другие предпочтут ему классический. Депозит практически исключает риск потерять сбережения.

Достоинства

Когда срок вклада истечет, клиент банка получит доход. Под ним подразумевается сумма депозита. Нельзя забывать, что большинство инвестиционных проектов часто оставляют вкладчика без копейки.

При удачной купле-продаже паев человек получает прибыль, превышающую проценты по среднестатистическому вкладу. Ключевую роль играет грамотный подход ко вкладам и инвестициям. Размер прибыли может составлять несколько десятков процентов.

При удачной купле-продаже паев человек получает прибыль, превышающую проценты по среднестатистическому вкладу. Ключевую роль играет грамотный подход ко вкладам и инвестициям. Размер прибыли может составлять несколько десятков процентов.

Чтобы открыть такой вклад, понадобится только паспорт. Дополнительно прикладывается заявление. Процедура является простой и не вызывает каких-либо сложностей даже у новичков. Им не требуется знание нюансов фондового рынка или прохождение обучения.

Если вкладчик захочет вернуть свои средства, финансовая организация отдаст их в полном размере. В таком случае инвестиционной компанией выступает лично банк.

Минусы

Никто не застрахован от непредвиденных ситуаций. Однако при досрочном закрытии вклада проценты не выплачиваются. Изменить условия договора невозможно, из-за чего даже частичное снятие денег исключается. Есть только 2 варианта: получить все средства или не делать этого.

Средства, направленные в Паевой инвестиционный фонд, можно потерять. Согласно условиям, они не возвращаются. Если вклад не принес дивидендов, к сумме убытков добавляется комиссия. Некоторую сумму берет банк за заключение сделок. Ее придется оплатить, что всегда указывается в договоре.

Средства, направленные в Паевой инвестиционный фонд, можно потерять. Согласно условиям, они не возвращаются. Если вклад не принес дивидендов, к сумме убытков добавляется комиссия. Некоторую сумму берет банк за заключение сделок. Ее придется оплатить, что всегда указывается в договоре.

Инвестиционные вклады для физических лиц отличаются краткосрочностью. Период их действия не превышает 12 месяцев. Банковский продукт подходит далеко не всем. Продление договора не предполагается. При желании продолжить пользоваться вкладом дальше надо заключать новый.

Пока действует договор, пополнить счет нельзя. С полученных доходов придется заплатить налог. Он составляет 13% и сдается в виде декларации 3-НДФЛ. Налогового вычета не будет.

Резюме

Инвестиционный вклад — выгодный финансовый продукт, однако, условия его оформления — существенно более жесткие в сравнении с традиционными депозитами. Так, в числе типичных условий — оформление, наряду с вкладом, договора вложений в паи или программу страхования жизни на сумму, сопоставимую (как правило — не меньшую) с той, что направляется, собственно, на депозит.

Процентные ставки по инвестиционным вкладам — ощутимо выше тех, что устанавливаются банками для традиционных депозитов. Конечно, есть риск, что та часть инвестиций, что не относится к депозитарной части вклада, будет не возвращена в силу возникновения кризисных обстоятельств. Однако, в силах инвестора — выбрать предложение, характеризующееся опциями инвестирования в надежные и проверенные фонды.

Инвестиционный вклад в банке «Траст»: условия и порядок оформления

Банк «Траст» предлагает своим клиентам свой вариант инвестиционного продукта — вклад «Свои люди. Инвестиционный». По нему клиент кредитно-финансовой организации может поместить денежную сумму по процентной ставке до 9,85% годовых.

Минимальная сумма инвестирования по данному предложению банка «Траст» – 50 тыс. рублей (вклад оформляется только в российской валюте). Срок действия договора вклада — 91, 181, 367 дней. Пополнение вклада либо снятие денежных средств при условии сохранения процентов не предусмотрены — как и в случае с финансовыми предложениями, рассмотренными нами выше.

Для того чтобы открыть инвестиционный вклад в банке «Траст», заинтересованному инвестору нужно выполнить одно из следующих условий:

- Заплатить страховую премию по программе «Инвестиционное Страхование Жизни» от компании «Капитал-Лайф», и заключить договор с данной компанией на срок 3 года или 5 лет.

Если договор будет заключен на минимальную сумму в размере 50 тыс. рублей, то на средства, размещенные на инвестиционном вкладе, будут начислены проценты по ставкам:

- 8,15% (при действии договора вклада в течение 91 дня);

- 8,6% (вклад — 181 день);

- 8,85% (вклад — 367 дней).

Если договор будет заключен на сумму, которая не превышает трехкратную величину страховой премии, то проценты будут в каждом случае на 1 пункт выше в сравнении с тарифами при минимальной сумме депозита.

- Заплатить страховую премию по программе «Накопительное Страхование Жизни» по договору сроком действия от 5 лет.

Если договор заключен на минимальную сумму — 50 тыс. рублей, то проценты начисляются по обычным ставкам (они те же, что установлены для вкладов при оплате минимальной суммы по первой программе страхования).

Если договор заключен на сумму, не превышающую шестикратную величину страховой премии по договору длительностью 5-9 лет, либо десятикратную величину страховой премии по договору длительностью 10 лет и более, то проценты начисляются по ставкам на 1 пункт выше тех, что действуют при минимальной страховой премии.

Если договор с компанией «Капитал-Лайф» будет расторгнут по инициативе инвестора в течение 30 дней от даты подписания договора рассматриваемого инвестиционного вклада, то на денежные средства начислятся проценты по стандартным ставкам.

Выплата процентов осуществляется в конце срока действия договора вклада. При этом если сумма вклада не востребована инвестором, то договор пролонгируется, в то время как на сумму денежных средств, размещенных на депозите, начисляются проценты, соответствующие тем, что установлены для вклада «Сезонный» банка «Траст».

Сейчас их величина составляет от 4,45-4,75% годовых в зависимости от суммы и срока вклада. Если на момент пролонгации (первой или очередной) договора инвестиционного вклада тарифы по вкладу «Сезонный» будут отменены, то банк вправе исчислить проценты, соответствующие тем, что установлены для вклада «До востребования».

При досрочном снятии денежных средств с депозита (полностью или частично) проценты в любом случае начисляются по ставкам, что установлены для вклада «До востребования» по снятой сумме. Сейчас такая ставка составляет 0,1% годовых.

Особенности инвестиционного вклада

Инвестиционный банковский вклад – довольно новое направление, постепенно замещающее традиционные депозиты в банках. Между тем, между обычным депозитом и инвестированием есть существенные различия. Стандартный вклад размещается в любой финансовой организации на определенный срок под гарантированные проценты с целью сохранить и приумножить накопления. Однако привычный вид банковского сервиса имеет важный недостаток – низкая процентная ставка, а значит, и низкая прибыль. В России часто бывает так, что инфляционные издержки так высоки, что процент в банке не перекрывает потери от обесценивания средств. В такой ситуации имеет смысл рассмотреть более доходный вариант вложения средств, а именно инвестиционный банковский вклад.

Статья в тему: что такое депозит?

Основной особенностью данного варианта является повышенная степень риска при размещении средств на срок до 5 лет. Если традиционный депозит подразумевает доверие банку своих средств, которыми он будет управлять, извлекая прибыль, на строго установленных условиях, то при инвестировании покупаются облигации и акции заводов, различных коммерческих организаций, где сложно спрогнозировать величину прибыли.

Размер дохода будет зависеть не от ставки, установленной банком, а от того, какова динамика роста цен на акции. Таким образом, прямое влияние на прибыльность оказывает ситуация на фондовом рынке, скачки и падения цен. При положительной динамике рынка инвестор имеет доход, который может составлять весьма значительный процент. При падении цен на фондовом рынке и обесценивании акции инвестор несет убытки.

Рискованность подобного вложения ограничена – основная сумма, вне зависимости от ситуации на рынке ценных бумаг, будет обязательно возвращена инвестору в конце установленного срока.

Принцип получения дохода по инвестиционному вкладу заключен в начислении повышенного стабильного процента на вложенные средства, а дополнительная прибыль, полученная при росте цены на акцию, никак не гарантирована.

Ограничения по условиям

В отличие от индивидуального инвестиционного счета, вклад инвестора не подразумевает самостоятельных шагов со стороны вкладчика – финансы передаются в распоряжение банка на период, установленный по договору, а к окончанию срока гражданин обращается в банк для окончательного подведения итогов.

Несмотря на наличие ограничений в праве направления средств в финансирование того или иного предприятия, банк предложит перечень тех ценных бумаг, паев, в которые можно вложить накопления. Ограничение касается и в определении соотношения долей простого депозита и инвестиции в ПИФ с соблюдением условия: размер депозита не может быть больше, чем сумма вклада в инвестиционный фонд.

Максимальный размер инвестирования не ограничивается, а вот в отношении нижнего предела каждая финансовая организация устанавливает свой уровень. Большинство предложений по инвестированию начинается от 100-тысячной суммы сбережений в рублях.

Нюансы инвестиционного вклада

В случае инвестиционного вклада с премией за риск вы рискуете больше, заплатив банку невозмещаемую премию за риск в дополнение к сумме вклада. Это обеспечивает более высокую долю в позитивном движении цены базового актива. Ваша доля может даже превышать 100%, что означает, что инвестиционный вклад может быть более выгодным, чем прямые инвестиции, сделанные в базовый актив. В то время как ваши инвестиции будут приносить вам доход в случае положительных изменений цен, когда заработанный доход превышает премию за риск. В случае негативных изменений цены ваши потери ограничены премией за риск.

Хотя есть риски, связанные с инвестициями в недвижимость, также есть много преимуществ. Покупка недвижимости может стать отличным способом для приумножения вашего капитала. Существует несколько преимуществ инвестирования в недвижимость. Например, многие расходы, связанные с инвестиционной недвижимостью, не облагаются налогом. Как правило, недвижимость ценится со временем. В то время как рынок недвижимости проходит через циклы, собственность может быть твердой долгосрочной инвестиционной возможностью.

Многие люди выбирают срочные вклады, чтобы получать проценты за свои деньги, учитывая их низкий уровень риска. Так очень мало шансов, что вы потеряете деньги на срочном депозите. Кроме того, вы также будете знать, какова норма прибыли, что дает вам ощущение стабильности. Если вы проводите сравнение срочных депозитов, вы можете увидеть, какие кредиторы предлагают выгодные процентные ставки. Помните, что ставка фиксируется в течение срока депозита, независимо от того, отправляете ли вы деньги на три месяца или пять лет. Это защищает вас от потенциального увеличения денежной ставки. Однако есть и минусы. Если вы хотите получить доступ к своим деньгам до окончания срока вклада, вы можете взять накопления, выплатив штраф. Вы также не можете добавлять деньги на свой депозит с течением времени. Хотя срочные вклады дают вам спокойствие за их относительную безопасность, было бы разумно рассмотреть и другие варианты инвестиций.

Порядок открытия

Для того чтобы открыть инвестиционный депозит, не потребуется дополнительных действий или усилий – этапы оформления сотрудничества аналогичны процессу открытия счета. Достаточно появиться в отделении кредитной организации и передать денежные средства, заключив договор о сотрудничестве.

Банк готовит договор, который подписывает вкладчик. Юридическую силу данный договор обретает только после того, как средства поступают на счет. В ряде организаций, например при открытии инвестиционного вклада в Сбербанке, доступна услуга открытия вклада онлайн, что значительно сокращает время, затрачиваемое на процесс инвестирования, а также повышает процент по депозиту. Средства на счет можно передать наличными в отделении либо осуществить безналичное перечисление по реквизитам.

В процессе исполнения условий договора могут возникать различные вопросы, которые можно прояснить, обратившись по телефону call-центра банка.

Таким образом, вся схема действий по открытию депозита сводится к простейшим действиям:

- Оформление и подписание договора с финансовой структурой.

- Приобретение паев инвестиционного фонда.

- Внесение денег на депозит.

Инвестирование – продукт, набирающий популярность среди обычных вкладчиков банка. Рост спроса обусловлен потребностью населения защитить свои средства от инфляции и добиться максимального их приумножения путем участия в сделках с определенной степенью риска. Законодательством России в части регулирования работы банков и обязательности страхования защищается основная сумма вклада. Клиент может не беспокоиться о сохранности своих сбережений ни в случае отзыва лицензии у кредитной организации, ни при ее реорганизации или банкротстве.

Это интересно: Депозитный счет в банке: это…

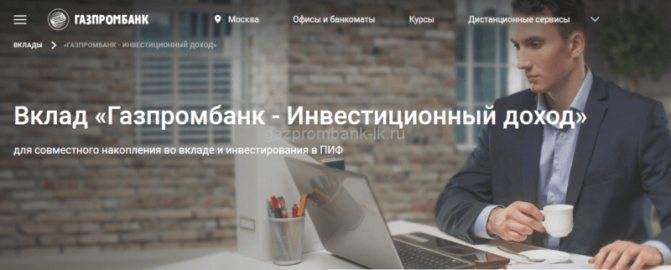

Основные особенности вклада от Газпромбанка «Инвестиционный доход»

Основное направление деятельности банка – сотрудничество с юридическими лицами и корпоративными клиентами. Но это не значит, что инвестиционные услуги недоступны физическим лицам. Учреждению доверяет более 4 000 000 частных лиц, для которых происходит регулярное пополнение линеек депозитных программ. Вклад «Инвестиционный доход» является очень удобной опцией для приумножения собственного бюджета. Каждому заявителю предлагается индивидуальная стратегия, в зависимости от суммы пополнения.

Показатели доходности

Вклад Газпромбанка «Инвестиционный доход» можно оформить только в российских рублях. Максимальная доходность за календарный год составляет 8,2%. Сроки действия программы зависят от личных предпочтений клиента (90 дней, 6 месяцев, 1 год). Минимальная сумма пополнения счета – 25 000 рублей.

Процентная часть

Вкладчикам предлагается стандартная или специальная схема начисления процентов. Последний вариант предусматривает более высокую годовую ставку. Величина напрямую зависит от суммы депозита. Если клиент переводит на счет до 300 000 рублей, то максимум он сможет рассчитывать на 7,6% годовых. При пополнении на 1 000 000 рублей и выше ставка увеличивается до предельного значения.

Какие риски подстерегают владельцев инвестиционных вкладов

Вы уже, наверное, поняли, что открытие инвестиционного вклада – довольно рискованное занятие. Перед заключением договора с банком и управляющей компанией взвесьте все «за» и «против».

А инвестиционные паевые вклады несут следующие риски:

- Нестабильность рыночной экономики не позволяет спрогнозировать результат вложений. Скачки и волатильность на российском рынке – обыденные явления в результате которых за короткий срок можно лишиться всех денег (в том случае, если сумма вклада минимальная). Управляющая компания делает всё возможное, чтобы средства клиентов принесли доход. Это связано с тем, что её прибыль зависит от успешности результата. Но в любом случае банк останется в плюсе, так как даже за убыточные сделки предусмотрена комиссия в пользу управляющей компании. Вы же при неудачном раскладе событий потеряете до 50% капитала;

- Можно лишиться приличной суммы. Стоит понимать, что банки не несут ответственности за результаты сделок. Если последние будут убыточными, вы не сможете вернуть свои деньги, на которые куплена паи. В этом случае не поможет даже суд. Вами подписан договор, в котором изначально было указано, что вы осознаёте возможные последствия и к управляющей компании претензий не имеете;

- Пониженная ликвидность. Не все банки готовы так просто расстаться с деньгами, даже если они ваши и находятся на инвестиционном вкладе. Будьте готовы к тому, что если в какой-то момент вам срочно понадобится забрать деньги с вклада, то это может занять некоторое время. При составлении договора поинтересуйтесь у банковского специалиста об условиях его досрочного расторжения, чтобы для вас они не стали неожиданными.

Это основные риски, которые коснутся вас при открытии инвестиционного вклада. Стоит понимать, что любые инвестиции сопряжены с рисками. Если вы хотите получить высокую доходность, то будьте готовы к возможным изменениям.

Инвестиционный вклад – это переходная форма от простого депозита к инвестированию. Она считается наименее рискованной, так как гарантирует возврат части вложений при любом результате.

Накопив опыт в качестве инвестиционного вкладчика, вы сможете перейти к более серьёзным формам вливаний капитала. Здесь и пригодится ваш расчёт по возможным рискам.

Инвестиционные вклады — хороший способ приумножения капитала

По статистике лишь 27% россиян хранят свои свободные денежные средства на банковских депозитных счетах. Что, у остальной части населения страны нет накоплений? Уверена, есть! Так почему же не несут они свои сбережения в банк?

Всё дело в том, что в связи со снижением ЦБ РФ ключевой ставки кредитные учреждения также снижают процентные ставки по вкладам физических лиц. Сейчас доходность срочных депозитов в среднем составляет 6-7% годовых.

А ведь граждане РФ ещё помнят те времена, когда ставки по вкладам достигали 15-18% годовых. Поэтому психологически сложно отдавать свои кровные под такие низкие, как им кажется, проценты.

Вот и ищут люди другие предложения, сулящие быструю внушительную прибыль. И зря! Как показывает практика, попользоваться этой небесной манной получается у единиц, а лишаются своих вложений многие.

Однако всё не так печально! Есть отличный способ неплохо приумножить свой личный капитал, открыв выгодный вклад — инвестиционный. Прошу не путать с индивидуальными инвестиционными счетами (ИИС)!

В то время как:

Такой вариант вложений позволяет инвестору получать доход из 2-х источников одновременно: вклада и пая. При этом следует понимать, что если доходность депозитной части чётко оговорена и гарантирована банком, то прибыль от доли в ПИФе величина неопределённая.

Она может составлять размеры, в несколько раз превосходящие первично внесённую сумму, а может показать отрицательную динамику.

Зависит это от многих факторов, например таких, как:

- стратегии выбранной Управляющей компании;

- экономической ситуации в стране.

Инвестиционные вклады обладают как определёнными достоинствами, так и некоторыми недостатками:

| Показатель | Характеристика | Комментарий |

| Достоинства | Гарантированная доходность депозитной части | Как правило, процентная ставка повышенная |

| Высокая прибыль от вложений в ПИФ | При грамотном ведении дел УК | |

| Доступная сумма вложений | В некоторых банках минимальная сумма инвестиций 30 тыс.руб. (15 тыс.руб. на депозит, 15 тыс.руб. на приобретение доли инвестфонда) | |

| Не требуется быть экспертом фондового рынка | Вкладчик не принимает участие в управлении приобретенными паями | |

| Беспрепятственный возврат инвестиций по первому требованию вкладчика | Достаточно оформить заявление на возврат | |

| Недостатки | Потеря начисленных % при досрочном изъятии денег | Досрочное прекращение договора влечёт расчёт процентов по ставке 0,01% |

| Риск потере части вложений при отзыве лицензии у банка | При банкротстве финучреждения в рамках страхования вкладов возмещается только депозитная часть | |

| Условиями не предусмотрено пополнение и капитализация | Отсутствие данных условий снижает возможность получения ещё большего допдохода | |

| С дохода с вложений в ПИФ уплачивается налог 13% | Тем самым чистая прибыль от вложений уменьшается, причём получить налоговый вычет не получится | |

| Влияние на доходность инвестиций в паи факторов нестабильности фондового рынка | В период экономической и политической нестабильности в мире сложно точно предсказать результативность инвестирования на фондовом рынке |

В чем отличия банковского вклада от инвестиций

Ключевое отличие банковских вкладов и инвестиций в том, кто решает, куда вкладывать деньги. По договору банковского вклада банк принимает определенную сумму на заранее оговоренное время и обязуется вернуть ее, выплатив проценты. Фактически с момента заключения договора средства переходят под полный контроль кредитной организации. Ее специалисты решают, на какие цели их направлять (приобретение ценных бумаг, выдача кредитов и т. п.). Все риски при этом банк берет на себя.

Инвестор самостоятельно решает, куда, сколько вложить и в какой момент. Он также сам определяет, когда лучше выходить из актива или, наоборот, увеличивать его долю. Для принятия решения он может анализировать различную информацию в открытых и закрытых источниках, получать советы от экспертов и т. д. Но последнее слово именно за инвестором и он же принимает решение.

Инвестиционный вклад как способ приумножить капитал

Многие из нас привыкли хранить денежные средства на банковских депозитах. Этот инструмент для накопления за многие годы существования показал себя, как надёжный способ обезопасить себя от потери денег. Депозит можно открыть в любом банке за считаные минуты, что весьма удобно для населения.

Однако, несмотря на преимущества, у банковского вклада есть один важный недостаток. Речь идёт о низких процентных ставках. Они по большей части не покрывают инфляцию, а в лучшем случае помогают сохранить личные накопления. Этот недостаток и заставляет задумываться вкладчиков о более прибыльных банковских инструментах.

Одним из них и является инвестиционный вклад.

Его отличие от обычного депозита заключается в том, что состоит он из двух частей:

- Базовой (стандартный банковский вклад);

- Дополнительная (вложения в ПИФы).

Иными словами, если вы открыли инвестиционный вклад, то по праву можете считать себя инвестором. Средства, вложенные в паи ПИФов, обычно используются банковскими организациями на фондовом рынке: покупаются акции различных компаний.

Не стоит путать ИИС (индивидуальный инвестиционный счёт) и инвестиционный вклад. В первом случае вы самостоятельно управляете средствами непосредственно на фондовом рынке: покупаете и продаёте активы наиболее выгодно для себя.

А индивидуальный инвестиционный вклад подразумевает, что вы не участвуете в процессе совершения сделок: просто передаёте деньги в банк и забываете о них на указанное в договоре время.

Выбрать инструменты для вложений вы можете сами, но с некоторыми ограничениями. Банк предоставит список паёв, которые вы сможете приобрести. Возможности купить другие активы у вас не будет, что и указывается в договоре между банком и вами.

Также банковская организация самостоятельно распределяет процентное соотношение депозита и вложений в ПИФы с учётом того, что депозит вы сможете открыть на сумму, не превышающую стоимости приобретённых паёв.

Минимальная сумма для вложений оговаривается банком и, чаще всего, эта отметка приравнена к 100 000 рублям.

Суть подобных вкладов заключается в том, что банк формируетинвестиционный фонд из средств большого числа владельцев капитала и размещает их на площадках фондового рынка. Затем полученная прибыль распределяется между всеми вкладчиками за вычетом процентов в качестве вознаграждения управляющей компании.

Плюсы и минусы вложений такого типа

У вложений инвестиционного типа присутствуют не только существенные преимущества, но и весомые недостатки. Кому-то они могут показаться слишком серьезными, поэтому перед открытием вклада следует решить, действительно ли данный инструмент банка способен принести доход в конкретном случае. Из положительных моментов стоит отметить следующие факторы:

- после окончания срока вклада держатель средств может рассчитывать на гарантированную прибыль, соответствующую сумме депозитной части;

- если купля-продажа паев завершится удачно, держатель вклада сможет получить доход, превышающий сумму процентов по вкладу среднего типа;

- для открытия вклада понадобится предъявить паспорт, заявление и деньги, которые будут внесены на личный счет собственника;

- собственник способен вернуть вложенные деньги в любое время, если ему понадобятся средства, тогда банк сможет вернуть ему деньги, равные полной сумме вклада.

У вклада инвестиционного типа присутствуют существенные недостатки, способные отпугнуть потенциальных вкладчиков, которые следует принимать во внимание перед тем, как заключить договор с банковской организацией. Их перечень включает в себя:

- отсутствие оплаты процентов по вкладу при досрочном снятии суммы со счета;

- отсутствие возможности поменять условия договора при частичном снятии средств, вкладчик должен изъять всю сумму полностью, даже в том случае если ему необходима часть денег;

- держатель средств может лишиться денег, которые будут вложены в паевые фонды, поскольку данная часть не возвращается по закону при отсутствии прибыли;

- если прибыль по вкладу отсутствует, и собственник средств лишился паев, ему понадобится оплатить комиссию, включающую в себя сумму, которую необходимо отдавать за проведение сделки;

- ограниченный срок по вкладу, который длится не более одного года;

- отсутствие возможности пополнять вклад в процессе действия договора;

- возможность получить прибыль после окончания срока размещения вклада;

- отсутствие пролонгации договора, если вкладчик захочет продолжить использование вклада, ему понадобится составлять новый договор;

- необходимость заплатить 13% с дохода, который будет получен на период действия вклада.

Как открыть инвестиционный вклад — пошаговая инструкция

Процедура открытия инвестиционного вклада немногим отличается от размещения денег на обычный срочный депозит. Однако некоторые отличая всё же есть.

Открыть инвестиционный вклад — несложно

Открыть инвестиционный вклад — несложно

Чтобы не запутаться в них, быстро и правильно открыть счёт, я подготовила для моих читателей небольшое пошаговое руководство.

Шаг 1. Выбираем банк и заключаем договор

Перво-наперво, нужно выбрать кредитную организацию. Быстрее и проще всего делать это с помощью сервисов на специализированных сайтах. Например, таких, как sravni.ru и banki.ru.

Пользоваться подбощиком на этих ресурсах несложно: достаточно в отведенные поля формы ввести основные параметры продукта и через пару секунд все предложения предстанут перед вами в виде таблицы.

Выбирайте наиболее понравившиеся, помечайте их галочкой и отправляйте в сравнение. Так вы из множества банков и их депозитных предложений выберите то, что наилучшим образом устроит именно вас.

Шаг 2. Покупаем паи инвестиционного фонда (ПИФ)

Купить инвестиционный пай клиент может только в той Управляющей компании, которую предложит банк. Как правило, это компания открыта самим финучреждением.

Например, у Россельхозбанка — это ООО «РСХБ Управление Активами», у Райффазенбанка — УК «Райффазен Капитал» и т.д. Некоторые банки, например Ситибанк, предлагают своим вкладчикам на выбор паевые инвестфонды нескольких сторонних УК.

Все ПИФы в рамках инвестиционного депозита относятся к категории «открытые», то есть фонды, в которых покупку-продажу долей можно совершать в любое время.

Для совершения покупки необходимо обратиться в УК и заполнить следующие документы:

- Анкету.

- Заявление на приобретение пая.

- Заявление на открытие счета в реестре.

Оплата производится путем перевода денежных средств с банковского счёта клиента. Сумма, потраченная на приобретение доли в фонде, должна быть равной сумме, которую клиент планирует разместить на срочный депозит.

Шаг 3. Вносим деньги на депозит

После оплаты установленной условиями суммы, нужно посетить отделение кредитной организации и внести необходимое количество денежных средств на счёт инвестиционного вклада.

При себе следует иметь:

- паспорт;

- ИНН (не все банки требуют);

- документ, подтверждающий факт оплаты пая (дата должна соответствовать дате заключения депозитного договора).

После внесения денег (со счета безналично или наличными в кассу учреждения) договор считается заключенным, а вклад — открытым.

Плюсы и минусы инвестиционного вклада

Достоинства

К плюсам инвестиционных вкладов для физических лиц относятся следующие моменты:

- такой вклад защищен – часть средств инвестируется в сверхнадежные активы типа облигаций или депозитов, поэтому, в отличие от вложений в «чистый» фондовый рынок, потерять тут все деньги невозможно;

- вы сами можете отрегулировать доходность за счет увеличения риска – определите свой коэффициент участия и получите большую прибыль;

- доход по инвестиционному вкладу больше, чем по обычному – чаще всего на 3-4 процентных пункта;

- открытие инвестиционного вклада производится точно так же, как и обычного, из документов нужен только паспорт;

- для получения прибыли вам не нужно разбираться в особенностях рынка (хотя и полезно – вот, почитайте тут про работу Московской биржи).

В общем, это такой вариант лайтовой инвестиции для начинающих, переходная стадия от серийного вкладчика к серийному инвестору.

Минусы и риски

Но следует принимать на себя и возможные риски, которые возникают при открытии инвестиционного вклада – причем в любом банке:

- инвестиционная идея может себя не оправдать, и вы получите только гарантированный доход (или даже убыток – если снизили коэффициент участия в пользу потенциально большей доходности);

- вклад замораживается как Хан Соло из «Звездных войн» на весь срок действия вложений, и если вы захотите снять деньги, то получите только часть дохода (конкретные условия изучайте в договоре);

- пополнения вклада нет, как и капитализации;

- такие депозиты краткосрочные – обычно на 6-12 месяцев;

- часто оформление инвестиционного вклада требует дополнительных расходов – например, покупку полиса ИСЖ или приобретения паев;

- прибыль начисляется только в конце срока (но некоторые банки допускают и промежуточные выплаты);

- пролонгации договора нет;

- с прибыли придется заплатить налог в размере 13%, т.е. реальный доход снизится.

Брать на себя указанные риски и смиряться с недостатками – решайте сами. В целом плюсы и минусы инвестиционных вкладов в банках обусловлены особенностями этого инструмента.