Шаг 2: Регистрация или покупка компании

Открыть счет за рубежом лучше будучи учредителем иностранной компании, при этом вести бизнес совсем не обязательно, а сама компания вполне может находиться в оффшоре. Готовая фирма в оффшорной зоне будет стоить от 3 000 евро, а купить ее можно обратившись в специализированные конторы, которые этим занимаются. Благо их в последнее время немало и в России.

Другое дело – регистрация новой компании, тут все несколько сложнее и запутаннее и мы обязательно расскажем в будущем, как зарегистрировать фирму в оффшорной зоне. Единственное, что можно уточнить – тут тоже потребуется помощь профессионалов.

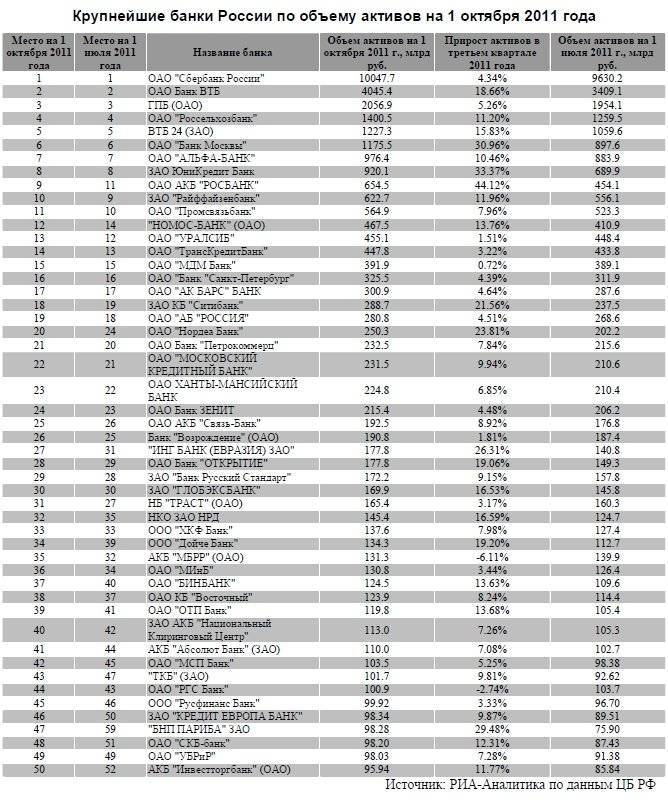

ТОП иностранных банков на территории России

По состоянию на 2019 год в России можно составить рейтинг наиболее крупных и уважаемых банков с иностранным капиталом — всего в пределах РФ осуществляют деятельность более 60 дочерних банков. В ТОП-5 лучших организаций попали следующие предприятия:

- UniCredit Bank. Дочернее предприятие итальянского банка на территории РФ открылось в 1989 году в Москве — на тот момент он назывался «Международный Московский Банк». К 2007-му году название сменилось на знакомое всем «Юникредит». 100% акций данного предприятия принадлежит финансовой группе UniCredit, базирующейся в Риме. Филиалы этого банка присутствуют по меньшей мере в 22-х странах Европы.

- Райффайзен-Банк. Банк был основан в 19-м веке в столице Австрии, г. Вене. В России его первые филиалы появились в 1996 году. В структуре компании 99,96718% акций принадлежит австрийскому Райффайзен Центральбанку Остеррайх. В связи с этим динамика финансовой деятельности на территории Российской Федерации — сумма привлеченных вкладов и выданных кредитов — только растет, т.к. Райффайзен Банк гарантирует своим клиентам высокую надежность.

- Росбанк. По названию можно и не понять, что на самом деле больше 99 процентов акций этого предприятия принадлежат французской группе Societe Generale S.A, основанной в 1864 году. Внушительные цифры по части собственного капитала финансовой группы — более 62 млрд евро за 2015-й год — привели к тому, что количество вкладчиков и заемщиков у банка ежегодно растет в среднем на 5%. Это объясняется тем, что наличие большого собственного капитала гарантирует вкладчикам стабильную оплату процентов и полное возвращение вложенных денег по окончанию срока действия договора.

- Ситибанк. Американская компания получила в нашей стране лицензию в 2001 году, все 100% акций принадлежат «Ситигрупп Инк». Начало работы приходится на 1917 год, однако после революции все банковские организации на территории Российской Империи были национализированы, новое начало было положено в 1993 году. Дочернее предприятие компании на территории РФ обладает значительными активами — за один только года компания отчиталась о наличии имущества на сумму более 490 млрд рублей. В связи с этим банк пользуется доверием и популярностью у российских граждан.

- ОТП Банк. Эта организация занимает последнее место в нашем рейтинге зарубежных банков для физических лиц в России потому, что всего лишь 66% от общего числа акций принадлежат иностранному холдингу «OTP Groupp», основанному в столице Венгрии Будапеште. И, хотя банк показывает устойчивый рост активов, на данный момент он занимает всего лишь 53-ю строчку по параметрам собственной капитализации, объему выданных кредитов и т.д. Стоит отметить, что венгерская финансовая группа — одна из немногих европейских организаций, успешно прошедших анализ функционирования бизнеса в стресс-ситуациях (тесты проводились при контроле «European Bank Authority»). По этой причине мы разместили банк на пятой строчке, а не на какой-либо другой.

ТОП-30 зарубежных банков в России.

Как взять кредит в иностранном банке гражданину России?

Если гражданин РФ принял решение оформить кредит в зарубежном банке, надеясь на более лояльную процентную ставку, то его ожидает разочарование, поскольку на практике взять заем за границей под низкий процент очень сложно.

В большинстве случаев крупные заграничные банки ограничивают число своих клиентов резидентами и гражданами страны, которые постоянно проживают на ее территории. Это объясняется стремлением финансовых организаций снизить риски кредитования.

Кроме того, крупные кредиты всегда должны быть обеспечены имуществом заемщика, а если он является представителем другой страны, выполнить это условие сложно. Исключения могут быть допустимы, когда у потенциального заемщика имеется статус резидента или есть недвижимость или бизнес для залога на территории той страны, где находится банк. В таком случае оформить заявку на кредит клиент может даже через интернет, не выезжая за пределы РФ.

Оформление же кредита в иностранном банке, филиалы которого находятся на территории РФ, производится намного проще. Алгоритм действий для потенциального заемщика в данном случае будет следующим.

Шаг 1. Посещение официального ресурса выбранного банка с целью знакомства с его программами по ссудам для физических лиц.

Шаг 2. Выбор наиболее подходящей кредитной программы.

Шаг 3. Оформление заявки через онлайн-сервис или путем обращения в отделение финансовой организации.

Шаг 4. Ожидание положительного решения от представителя организации и указаний дальнейших действий.

Выгодные предложения

На данный период самыми надежными иностранными компаниями в России являются такие банки:

ЮниКредит (Италия) — предоставляет потребительские кредиты россиянам без залога и поручителей на условиях:

- годовой процент переплаты – от 13,9%;

- объем займа — до 3 миллионов рублей;

- период кредитования — 24, 36, 48, 60, 72, 84 месяца.

Росбанк (Франция) – программа «Большие деньги» на стандартных условиях:

- процентная ставка – 14% — 21%;

- сумма — 300 тысяч — 3 млн.рублей;

- срок погашения 13 месяцев – 5 лет.

Райффайзенбанк (Австрия) – проект «Персональный кредит»:

- годовая фиксированная ставка — 11,99%;

- размер займа – до 2 миллионов руб.;

- на период – от 12 до 60 месяцев.

Ситибанк (США) — Нецелевой потребительский займ:

- процент переплаты – от 14% в год;

- наибольший размер ссуды 2,5 млн. руб.;

- период погашения — до 60 месяцев.

Хоум Кредит (Чехия) – «Наличные в кредит»:

Хоум Кредит (Чехия) – «Наличные в кредит»:

- процентная ставка – от 14,9%;

- сумма кредита:

- 10 000 — 850 000 для клиентов компании (владельцев депозитов, зарплатных счетов),

- 30 000 – 500 000 -для новых потребителей;

- срок предоставления – 1 — 7 лет.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как проверить статус заявки на кредит в Тинькофф

- Кредиты на свадьбу: брать или не брать?

- Как взять в Сбербанке кредит наличными

- Что такое заем на карту с автоматическим одобрением

- Cтоит ли брать микрокредит на долгий срок?

- Как оплатить Мегафон банковской картой: 4 удобных способа

- Займы через Контакт (Contact): особенности получения денег

- Как заказать дебетовую карту Сбербанка через интернет?

- Кредит Совкомбанка для пенсионеров до 85 лет: условия

Советы для желающих открыть вклад в РФ иностранцев

Чтобы банковская операция для иностранного гражданина прошла беспрепятственно, лучше позаботиться о подготовке комплекта документов. Отсутствие бумаг или несвоевременная постановка на учёт точно затормозят процедуру, и иностранцу придётся обращаться в банк повторно.

Закон разрешает отказывать клиенту в открытии вклада, например, если сведения о юрлице вызывают у банка сомнения. Часто это происходит, когда иностранец не может объяснить, откуда у него денежные средства.

К слову, об «объяснить». В российском банке иностранцы могут столкнуться с языковым барьером. Не в каждом отделении финансовой организации работают сотрудники, способные свободно изъясняться на иностранных языках. И если с английским дела обстоят проще, то с таджикским или узбекским, скажем, — значительно сложнее.

Договор заключается на русском языке. Это официальный документ и терминология в нём соответствующая. Может произойти путаница в понимании иностранным клиентом формулировок. Совет для них: лучше взять на встречу со специалистами банками переводчика, чтобы процедура оформления документации не была затруднительной. Ещё один вариант — заранее позвонить в кол-центр банка и выяснить, есть ли в штате организации говорящий на определённом иностранном языке. Это сэкономит как время, так и нервы клиента.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

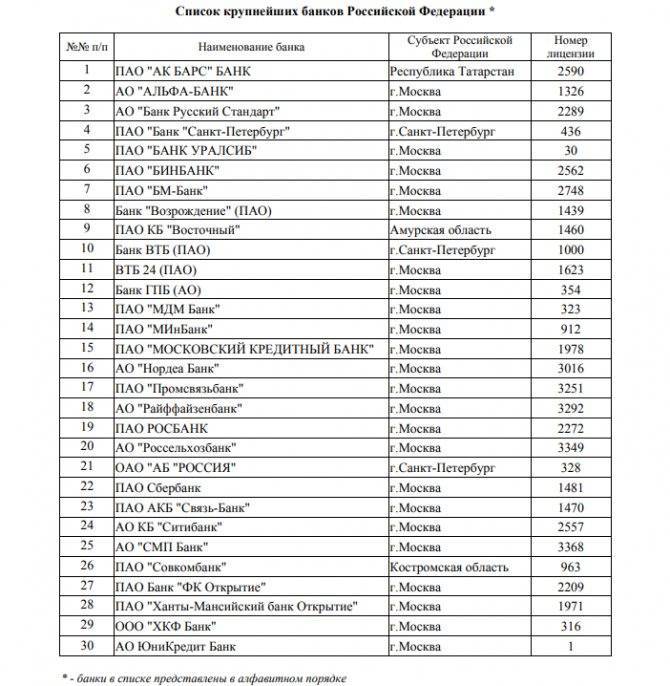

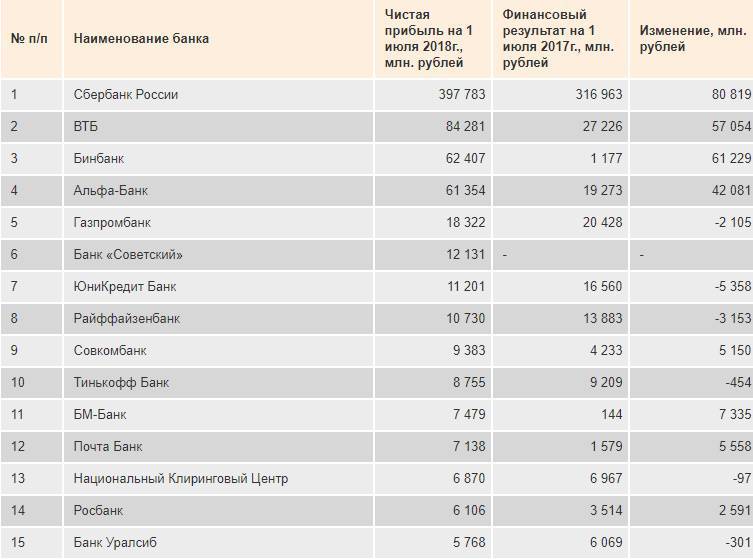

Список зарубежных банков в России

| Банк | Лицензия ЦБ | Тип | Дата регистрации | Страна | Собственник | В сфере интересов | Активы нетто на 01.07.2018, тыс. руб. | Место по активам в России на 01.07.2018 | |

|---|---|---|---|---|---|---|---|---|---|

| 1. | ЮниКредит Банк | 1 | банк | 15.11.1991 | Италия | 1 271 254 244 | 10 | ||

| 2. | Райффайзенбанк | 3292 | банк | 10.06.1996 | Австрия | 976 190 029 | 11 | ||

| 3. | Росбанк | 2272 | банк | 02.03.1993 | Франция | 946 878 880 | 13 | ||

| 4. | Ситибанк | 2557 | банк | 01.11.1993 | США | 498 922 864 | 24 | ||

| 5. | Восточный Экспресс Банк | 1460 | банк | 12.05.1991 | зарубежные инвестфонды | 304 069 785 | 34 | ||

| 6. | Хоум Кредит | 316 | банк | 12.05.1992 | Чехия | 265 905 845 | 38 | ||

| 7. | ДельтаКредит | 3338 | банк | 04.02.1999 | Франция | 189 439 867 | 44 | ||

| 8. | ИНГ Банк | 2495 | банк | 13.09.1993 | Нидерланды | 167 086 174 | 47 | ||

| 9. | Нордеа Банк | 3016 | банк | 03.08.1994 | Швеция | 161 883 724 | 49 | ||

| 10. | ОТП Банк | 2766 | банк | 28.03.1994 | Венгрия | 145 512 068 | 52 | ||

| 11. | Кредит Европа Банк | 3311 | банк | 23.05.1997 | Турция | 133 680 336 | 54 | ||

| 12. | Русфинанс Банк | 1792 | банк | 12.05.1992 | Франция | 124 282 255 | 59 | ||

| 13. | Центр-инвест | 2225 | банк | 28.12.1992 | зарубежные инвестфонды | 111 858 702 | 65 | ||

| 14. | РН Банк | 170 | банк | 26.04.1991 | Франция, Италия | 87 793 962 | 76 | ||

| 15. | Сумитомо Мицуи | 3494 | банк | 07.04.2009 | Япония | 75 252 959 | 79 | ||

| 16. | Дойче Банк | 3328 | банк | 17.04.1998 | Германия | 74 145 057 | 80 | ||

| 17. | Мидзухо Банк | 3337 | банк | 15.01.1999 | Япония | 73 860 586 | 81 | ||

| 18. | Эйч-Эс-Би-Си Банк | 3290 | банк | 23.04.1996 | Великобритания | 69 642 081 | 82 | ||

| 19. | Тойота Банк | 3470 | банк | 03.04.2007 | Япония | 61 081 888 | 88 | ||

| 20. | Банк оф Токио-Мицубиси | 3465 | банк | 29.05.2006 | Япония | 59 063 512 | 90 | ||

| 21. | АйСиБиСи Банк | 3475 | банк | 30.08.2007 | Китай | 58 015 406 | 94 | ||

| 22. | Банк Интеза | 2216 | банк | 31.12.1992 | Италия | 57 810 137 | 95 | ||

| 23. | Коммерцбанк (Евразия) | 3333 | банк | 10.12.1998 | Германия | 52 864 314 | 100 | ||

| 24. | Данске банк | 3307 | банк | 28.11.1996 | Дания | 52 281 793 | 103 | ||

| 25. | БНП Париба Банк | 3407 | банк | 28.08.2002 | Франция | 51 088 234 | 105 | ||

| 26. | СЭБ Банк | 3235 | банк | 15.03.1995 | Швеция | 48 657 139 | 106 | ||

| 27. | Мир Бизнес Банк | 3396 | банк | 30.01.2002 | Иран | 45 281 550 | 111 | ||

| 28. | Бэнк Оф Чайна | 2309 | банк | 23.04.1993 | Китай | 44 546 330 | 113 | ||

| 29. | Креди Агриколь КИБ | 1680 | банк | 24.12.1991 | Франция | 41 236 470 | 118 | ||

| 30. | Фольксваген Банк Рус | 3500 | банк | 02.07.2010 | Германия | 35 637 864 | 123 | ||

| 31. | Дж.П. Морган Банк | 2629 | банк | 26.10.1993 | США | 35 615 979 | 124 | ||

| 32. | Плюс Банк | 1189 | банк | 14.12.1990 | Казахстан | 34 484 604 | 125 | ||

| 33. | БМВ Банк | 3482 | банк | 17.03.2008 | Германия | 34 005 443 | 127 | ||

| 34. | Москоммерцбанк | 3365 | банк | 11.04.2001 | Казахстан | 27 073 691 | 138 | ||

| 35. | Мерседес-Бенц Банк Рус | 3473 | банк | 19.07.2007 | Германия | 25 524 720 | 143 | ||

| 36. | Чайна Констракшн | 3515 | банк | 04.03.2013 | Китай | 24 153 180 | 148 | ||

| 37. | Джей энд Ти Банк | 3061 | банк | 21.08.1994 | Словакия | 20 344 883 | 158 | ||

| 38. | Денизбанк Москва | 3330 | банк | 15.06.1998 | Турция | 19 997 805 | 161 | ||

| 39. | Банк Кредит Свисс | 2494 | банк | 13.09.1993 | Швейцария | 19 278 899 | 165 | ||

| 40. | Морган Стэнли Банк | 3456 | банк | 08.06.2005 | США | 18 938 865 | 167 | ||

| 41. | Натиксис Банк | 3390 | банк | 17.01.2002 | Франция | 18 760 324 | 169 | ||

| 42. | МС Банк Рус | 2789 | банк | 13.04.1994 | Япония | 17 224 920 | 171 | ||

| 43. | Ури Банк | 3479 | банк | 18.10.2007 | Корея | 15 583 175 | 175 | ||

| 44. | Ишбанк | 2867 | банк | 01.06.1994 | Турция | 14 688 551 | 186 | ||

| 45. | МБА-Москва | 3395 | банк | 24.01.2002 | Азербайджан | 13 224 115 | 195 | ||

| 46. | КЭБ ЭйчЭнБи Банк | 3525 | банк | 06.06.2014 | Корея | 12 780 579 | 198 | ||

| 47. | Солид Банк | 1329 | банк | 04.01.1991 | Япония | 11 573 280 | 203 | ||

| 48. | Голдман Сакс Банк | 3490 | банк | 30.10.2008 | США | 9 469 696 | 215 | ||

| 49. | Ю Би Эс Банк | 3463 | банк | 09.03.2006 | Швейцария | 8 866 895 | 218 | ||

| 50. | Азия-Инвест Банк | 3303 | банк | 30.08.1996 | Узбекистан | 7 285 612 | 244 | ||

| 51. | Коммерческий Индо Банк | 3446 | банк | 05.11.2003 | Индия | 6 883 793 | 247 | ||

| 52. | Зираат Банк | 2559 | банк | 01.11.1993 | Турция | 6 750 108 | 249 | ||

| 53. | Чайнасельхозбанк | 3529 | банк | 25.09.2014 | Китай | 6 364 864 | 261 | ||

| 54. | Банк ПСА Финанс РУС | 3481 | банк | 13.03.2008 | Франция | 5 750 150 | 268 | ||

| 55. | Икано Банк | 3519 | банк | 02.04.2013 | Швеция, Турция | 3 832 969 | 302 | ||

| 56. | Евразийский Банк | 969 | банк | 27.11.1990 | Казахстан | 3 392 402 | 324 | ||

| 57. | Вестерн Юнион ДП Восток | 2726 | НКО | 01.03.1994 | США | 3 036 010 | 339 | ||

| 58. | Америкэн Экспресс Банк | 3460 | банк | 15.12.2005 | США | 2 996 680 | 342 | ||

| 59. | ПэйПал РУ | 3517 | НКО | 13.03.2013 | США | 2 987 428 | 343 | ||

| 60. | Оней Банк | 3516 | банк | 28.02.2013 | Франция, Турция | 2 283 381 | 368 | ||

| 61. | ИК Банк | 1732 | банк | 27.03.1992 | Болгария | 1 610 735 | 408 | ||

| 62. | Московский Клиринговый Центр | 3314 | НКО | 30.06.1992 | зарубежные инвестфонды | 1 087 148 | 450 | ||

| 63. | Си Ди Би Банк | 3339 | банк | 12.04.1999 | Кипр | 581 486 | 483 | ||

| 64. | Объединенная расчетная система | 3342 | НКО | 11.08.1999 | Франция | Росбанк | 402 631 | 496 | |

| 65. | ПэйЮ | 3518 | НКО | 08.04.2013 | ЮАР | 258 203 | 506 | ||

| 66. | Глобал Эксчейндж | 3533 | НКО | 16.04.2016 | Испания | 196 264 | 511 |

Как открыть вклад за границей

В России банки открывают счета клиентам практически без ограничений, по вкладам обычно ограничивается лишь минимальная сумма. Клиент не проходит никаких проверок, а вклад ему открывают сразу по факту обращения.

В Европе и США все совершенно не так. Если личный счет там и готовы открыть относительно быстро, то на вклад нужно потратить от недели до нескольких месяцев – и, что главное, банк вправе просто отказать клиенту. В зависимости от страны и банка, чтобы открыть вклад, придется как-то подтвердить свою личность:

- посетить банк лично;

- обратиться к посредникам, которые по доверенности и другим документам откроют счет за границей. Стоить это будет достаточно дорого;

- обратиться в местный банк, принадлежащий европейскому – например, в России есть представительства нескольких банков, которые готовы организовать личную встречу для открытия счета в материнской структуре;

- поговорить с менеджером по телефону или предоставить ему рекомендательные письма;

- собрать дополнительные документы – информацию о происхождении денег, рекомендацию российского банка, даже оплаченные счета за ЖКХ (для подтверждения адреса).

Скорее всего, нужно будет принести справку о доходах за последний год, информацию о составе семьи и даже справку о несудимости из полиции. Больше всего требований будет в самых надежных юрисдикциях – в Британии и Швейцарии.

Другими словами, в Европе вклад открывают так же сложно, как в России выдают кредит. И вероятность получить отказ будет примерно такой же – банки слишком хорошо заботятся о своей репутации, а потому не принимают деньги от неизвестных лиц.

Пополнить вклад можно наличными, а можно переводом – и в обоих случаях клиенту придется предоставить какие-то документы, подтверждающие законное происхождение денег. Зарубежные банки готовы принимать российские формы 2-НДФЛ (если речь идет о зарплате), и другие документы – главное, чтобы законность происхождения суммы не вызывала подозрений.

Проще всего открыть счет в банке одной из стран Балтии – там менеджеры, скорее всего, знают русский язык и не будут требовать лишние документы. Да и ехать туда ближе, а проценты по вкладам выше. Проблема лишь в том, что эти страны – достаточно проблемные с точки зрения финансов, и банки там иногда «лопаются».

Перспективы

Сейчас, на момент 2019 года, российское законодательство осуществляет регуляцию банковской деятельности таким образом, что на территории страны имеют право функционировать исключительно дочерние организации зарубежных банковских компаний. Это даёт национальным кредитно-финансовым учреждениям возможность эффективно прогрессировать на внутреннем рыночном пространстве без необходимости иметь дело с сильными конкурентами. Данным обстоятельством активно пользуются Сбербанк, группа компаний ВТБ и пр.

Примечание 4. Вдобавок к упомянутому ограничению Правительство Российской Федерации выдвинуло требование, согласно которому “дочки” с участием зарубежного капитала обязаны в полном объёме следовать законодательству государства и постановлениям Центрального Банка.

Ввиду данных обстоятельств зарубежные организации крепко привязаны к ставке рефинансирования, которую задаёт ЦБ. Больше этого: все должны соблюдать не до конца проработанный, ожидающий модернизации федеральный закон №115-ФЗ от 07.08.2011 года “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”. В частности именно этот акт делает возможным блокировку клиентских счетов до выяснения обстоятельств.

Параллельно с ограничениями, накладываемыми цетробанковскими постановлениями и федеральными законами, имеет место всё более ужесточающаяся политика Правительства по отношению к зарубежному капиталу. Примером тут может послужить относительно недавно принятая поправка к закону РФ от 27 декабря 1991 года №2124-1 (ред. от 06.06.2019) “О средствах массовой информации”: она гласит, что доля участия иностранных финансов в каком-либо отечественном СМИ не может быть больше 20%.

Всё описанное выше – чётко выраженная тенденция, а не ряд исключений. И она свидетельствует о том, что государство стремится отгородить (как минимум – частично) иностранных инвесторов от российского рынка.

В этой связи любой прогнозирование, как правило, сводится к одному положению: или всё останется, как есть сейчас, или будут вводиться всё новые и новые ограничения. Тогда может последовать логичная волна продаж филиалов зарубежными кредитно-финансовым учреждениями, которые будут стремиться покинуть российское пространство. Активы при таком сценарии будут продаваться крупным компаниями вроде Сбербанка, Газпромбанка и иже с ними.

Шаг 4: Подача заявки

Банком будет затребован целый пакет документов, который должен содержать полную информацию на всех бенефициаров и уполномоченных подписантов:

- Анкета;

- Копия паспорта – заверенная нотариально;

- Счета за коммунальные услуги или выписка из банка – для подтверждения адреса проживания;

- Рекомендательное письмо кредитной организации, в которой уже есть открытый счет;

- Личное резюме;

- Пакет учредительных документов;

- Список руководящего состава;

- Финансовая отчетность – в случае если предприятие просуществовало на момент открытия более года.

Помимо этого, если компания является эмитентом ценных бумаг, потребуются сертификаты и декларации номинальных акционеров, а также информация о бенефициарах.

Выбор надежного банка в Европе

Выбор надежного банка – достаточно сложный вопрос, так сегодня в Европе работает более 170 000 банков! Давайте также посмотрим какие юрисдикции наиболее предпочтительны (в этой статье мы не будем рассматривать Швейцарию и Лихтенштейн). Для клиента из СНГ конечна будет очень интересна Австрия, Люксембург и Германия. Именно эти юрисдикции имеют давние традиции по обслуживанию состоятельных клиентов и готовы работать с клиентами из СНГ.

Конечно многие вспомнят Прибалтику и Кипр, но мы советуем сторониться эти страны учитывая слабую экономику Кипра, и сильную вовлеченность Прибалтики в оффшорный бизнес, и новый запрет по работе с компаниями «пустышками». Чехия тоже имеет неплохую банковскую систему, ее экономическое развитие тоже заслуживает уважение.

Италия и Франция немного проблематичные страны из-за сложностей по открытию счета для нерезидента, а вот Монако это отличный вариант. Там есть все известные банки, прекрасно развитая индустрия управления капиталом и почти в каждом банке отделы по работе со странами СНГ.

Итак, с юрисдикциями все более менее понятно. Теперь о выборе банка. Конечно, можно не думая просто пойти в известный банк как, ING Bank, BNP Paribas, Deutsche Bank или Bank Austria, однако вы должны понимать, что из-за огромного количества клиентов вы не можете рассчитывать на качественные услуги, плюс эти банки достаточно строги с точки зрения комплаянс. Кроме того, известный банк, не всегда может оказаться надежным, например, как это происходит с Deutsche Bank.

Другой альтернативой могут быть в частные банки, тут мы рекомендуем руководствоваться следующими принцами:

- собственный капитал банка должен быть не ниже 500 млн евро. Таким образом, за бортом останутся сразу большое количество банков. Банки в Европе к сожалению имеет очень маленький собственный капитал в районе 100-200 млн. евро;

- банк должен иметь уровень адекватности капитала не ниже 15% (Tier 1 Core Ratio). Это самый настоящий показатель надежности банка, т.е. соотношение собственного капитала к рисковым активам. Чем выше этот показатель тем надежней этот банк. К примеру у Deutsche Bank это показатель был равен 10,8% на конец первого полугодия 2016 года, у Сингапурского DBS-13.2%, у Цюрихского Кантонального Банка-17,8%;

- активы банка должны быть не менее 5 млрд евро. Почему именно столько? Это просто пороговая сумма, с которой банк может комфортно работать и быть прибыльным, покрывать услуги на персонал и другие операционные услуги, это своего рода «критическая масса» денег, по достижению которой, судьба банка зависит только от управляющего. К сожалению многие частные банки вводят в заблуждение своих клиентов, умалчивая о реальных активах банка и говорят об активах под управлением. Активы под управлением — это забалансовые средства, а именно ценные бумаги под управлением банка, т.е. они могут быть очень большими, но не столь доходными для банка. Увы, многие Европейские банки совсем малы и с трудом дотягивают до 2 млрд. собственных активов. Многим частным банкам просто стыдно публиковать свои финансовые результаты, и они ссылаясь на свой статус говорят, что мол это конфиденциальная информация;

- идём дальше, мы рекомендуем открывать счета в дочках иностранных банков, особенно в Швейцарских, Шведских. Норвежских, Немецких и Американских;

- выбирая банк, ищите банк который имеет филиалы в других странах, это показатель того, что банк готов расти и развиваться, но счёт всегда нужно открывать в главном офисе банк.

- http://www.profi-forex.org/wiki/banki-evropy-.html

- https://eurogroupe.ru/banks-of-europe/banki-evropy-obzor-i-kreditnyj-rejting/

- http://www.banksdaily.com/rus/banki-evropy-kapital-2016.html

- https://espanarusa.com/ru/news/article/623210

- https://www.yourprivatebankers.com/kak-vybrat-nadezhnyj-bank-shvejtsarski/

Какие компании помогают открыть счета за рубежом?

На практике люди стремятся свести свое участие в различных процедурах по открытию/закрытию счетов или оформлению документов к минимуму. Именно поэтому особым спросом пользуются услуги компаний, способных самостоятельно выполнить все необходимые действия. Их достаточно много.

К примеру, открытие счета за рубежом для россиян осуществляют Альфа-Банк, ВТБ24, а также другие российские банки. Более десяти лет это делает такая международная компания, как Heritage Group. Она специализируется в данном вопросе, а также занимается обслуживанием организаций самых различных типов.

Что касается страхования депозитных сумм, то европейские банки обычно страхуют вклады до 100 000 евро, тогда как в США этот порог составляет 250 000 долларов. Для вкладов в немецких банках возврат суммы составляет 100%.

Мой совет

В настоящее время ставка по депозитам как в евро, так и в долларах близка к нулю — и есть все основания предполагать, что эта ситуация сохранится в течение ближайших нескольких лет. Поэтому как владельцам банковских зарубежных счетов, так и тем, кто хочет им стать, я предложил бы задуматься о создании вместо пассивного хранилища валют более эффективного инвестиционного портфеля.

Ответы эксперта

Законом такое не запрещено. Но будьте готовы к тому, что с полученной суммы потребуется заплатить налог.

Также существуют ограничения по ипотеке. Если вы возьмете займ в иностранном банке, то и недвижимость нужно будет приобретать на территории выбранной страны.

Читайте другие обзоры наших экспертов:

Стоит ли брать кредит в долларах?

Можно ли получить кредит по загранпаспорту?

Где выгоднее оформлять займ иностранным гражданам?

Данное предложение представлено в категориях

Где выгодно взять кредит Кредит для граждан снг Получение Кредита

Кредит в долларахКредиты для физических лиц

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.