Преимущества и недостатки ИИС в ВТБ

Теперь стоит подвести небольшие итоги по достоинствами и отрицательным чертам брокера ВТБ ( более подробно мы будем разбирать это в специальной статье , здесь же пробежимся кратко и быстро )

Преимущества:

- Надежность — ВТБ работает уже с 1999 года , плюс является государственным банком (официально нет , но контрольный пакет акций у государства , поэтому его можно скорее отнести к этой категории ).

- Интернет-услуги. Вы можете очень удобно управлять вашим клиентом не только через компьютер , но еще и через специальное мобильное приложение , которые имеет более менее приятный дизайн и удобный интерфейс

- Нет минимальной суммы , которую вы обязательно должны вносить при первоначальном депозите думаю для новичков , у которых не очень большой бюджет , это прекрасная возможность войти в мир инвестиции ( когда допусти в Сбере вам потребуется 100 тысяч рублей )

- Выбор вычета.Выбор того вычета , который будет давать некие привилегии , можно делать не сразу при регистрации , если вы еще не определились это может стать очень удобно

Большая максимальная сумма депозита. В ВТБ вы можете вносить в год суммы не достигающий одного миллиона , правда вычет вы будете получать на сумму не больше 400 тысяч рублей

Недостатки:

- 3 летний минимальный контракт

- Прибыль здесь ничем не будет отличаться от прибыли в сервисах других брокеров , а иногда может за счет комиссий и штрафов будет меньше

- Спорный минус , но для кого того 1 миллиона для инвестиций может стать мало ( правда в Сбере например вообще всего 400 тысяч )

- Как и везде если счет закрывается раньше 3 лет все льготы аннулируются , и если вы их получили придется вернуть государству .

Каждая компания предлагает свои условия сотрудничества, у которых есть свои плюсы и минусы. Следует понимать, что любая компания стремится предложить максимально привлекательные условия, чтобы получить как можно больше клиентов.

Заключение

Все познается в сравнении , поэтому если мы сравниваем брокера ВТБ со Сбером может показаться что она очень хороший и стоит сто процентов выбирать его . Да соглашусь он сильно выигрывает у Сбера , но все также у него остается множество минусов по сравнению с другими брокерами ( которые мы позже проанализируем , либо про них уже есть статьи на сайте) , ведь никогда не стоит забывать , что ВТБ просто банк , который просто решил открыть свое инвесторское подразделение , и предложить вам что-то сверхъестественное не может . Но в принципе посоветовать его я вам могут , потому что она надежный , и лучше чем Сбер.

Лично сам я пользуюсь этим брокером и вам советую (https://bigkitty.ru/go/bcs-broker/)

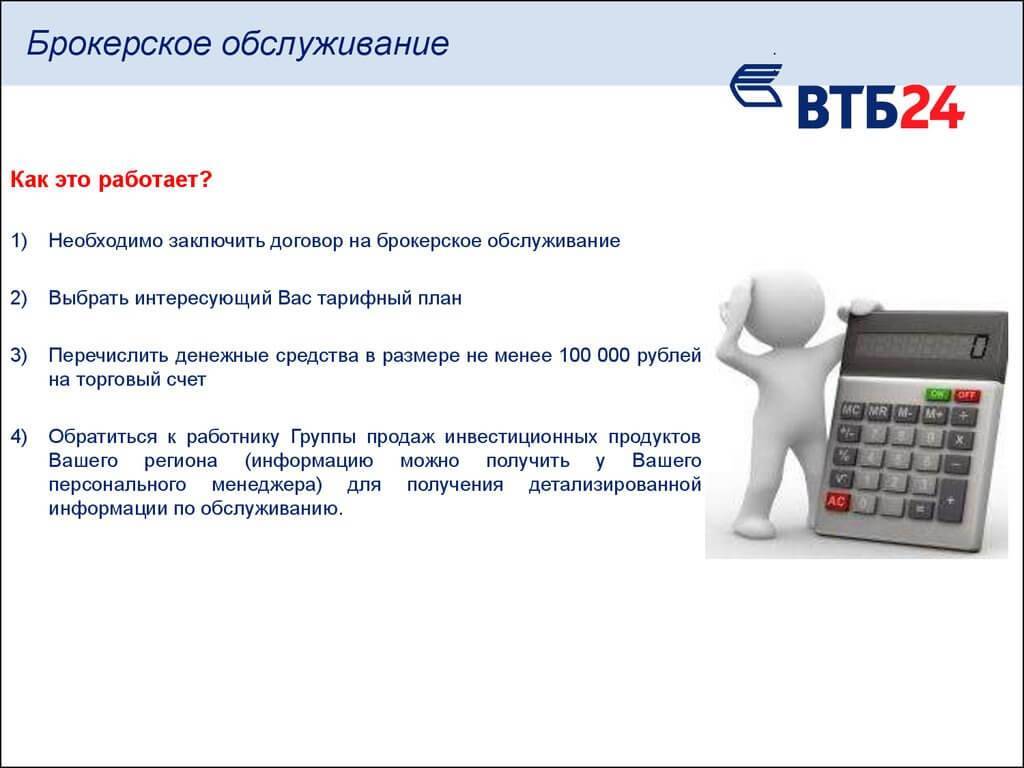

Открытие ИИС

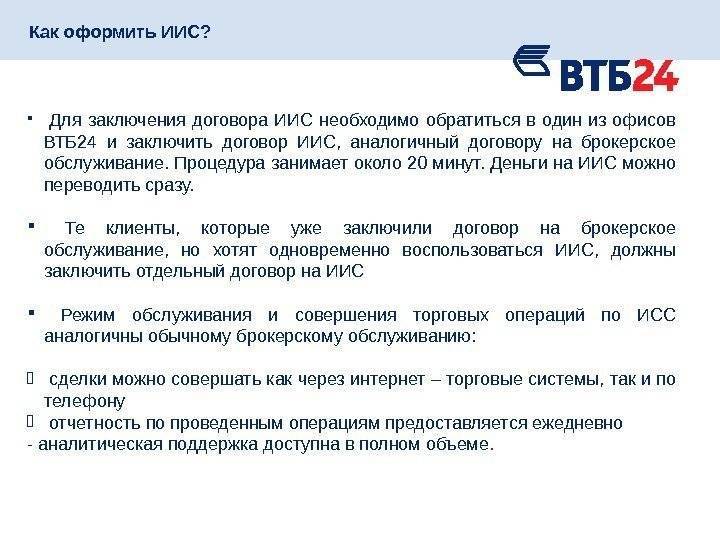

Открытие ИИС начинается с того, что нужно найти ближайшее отделение банка ВТБ24, в котором есть менеджер инвестиционного департамента. Таких отделений не так уж и много.

Звоним по телефону:

«Я бы хотел открыть Индивидуальный Инвестиционный Счёт. Хочу узнать, где находится ближайший ко мне офис ВТБ24, в котором я могу это сделать».

Затем, скорее всего, нас переключат на это ближайшее отделение. Нужно договориться о дне и времени визита.

Документы для открытия

С собой берём паспорт и СНИЛС.

Процедура открытия ИИС в ВТБ24 не из простых. Помимо открытия ИИС нам открывают банковские счета: «мастер-счёт», к которому выдают пластиковую карту, и «текущий» счёт, с которого деньги можно будет переводить на ИИС. Затем подключают систему интернет-банкинга «ВТБ-онлайн».

Если же мы ранее уже пользовались услугами этого банка, то процедура ускорится, т.к. все эти продукты у нас уже, скорее всего, есть. В этом случае вся процедура займёт 20-30 минут.

Если же мы ранее продуктами ВТБ24 не пользовались и у нас нет ни «ВТБ-онлайн», ни карты, то ощутимую часть времени занимает оформление чисто банковских продуктов, а вся процедура займёт уже 50-60 минут.

Документы на руках после открытия ИИС

После окончания процедуры на руках будут следующие документы:

- Заявление клиента на предоставление комплексного обслуживания в ВТБ24

- Заявление на открытие счёта-депо в депозитарии

- Заявление об открытии банковского счёта физического лица

- Заявление на обслуживание на финансовых рынках с ведением Индивидуального Инвестиционного Счёта

- Сведения о банковских реквизитах клиента

- Анкета клиента-физического лица

- Извещение об открытии ИИС

- Пластиковая банковская карта

- Пластиковая скретч-карта с защитным стираемым покрытием, на которой находятся логин и пароль для входа на ИИС

- Конверт с пин-кодом для пластиковой карты

Также у нас должны оказаться следующие логины и пароли:

- Логин и пароль для ИИС на скретч-карте (п. 9 из списка документов):

С другой стороны этой карты под защитным покрытием находятся логин и пароль для доступа на свой ИИС - Пин-код к пластиковой банковской карте в отдельном конверте (п.10):

- Логин-пароль для системы «ВТБ-онлайн». Первичный пароль единожды высылается на мобильный номер, указанный при открытии ИИС. Этот пароль подлежит смене после первого входа. Логин же содержится в документе «Заявление клиента на предоставление комплексного обслуживания в ВТБ24» (п. 1 из списка документов, см. выше):

Пошаговая инструкция: как открыть ИИС

Описание различных путей открытия ИИС в ВТБ.

По телефону

8-800-100-24-24 (бесплатный) можно получить предварительную консультацию, узнать адрес ближайшего офиса ВТБ с инвестиционными услугами. В том числе по открытию ИИС. Но если вы не клиент ВТБ, посетить офис придется для подписания договора на оказание банковских/брокерских услуг.

Для клиентов брокера ВТБ телефон поддержки 8-800-333-24-24. В таком случае ИИС можно открыть дистанционно онлайн.

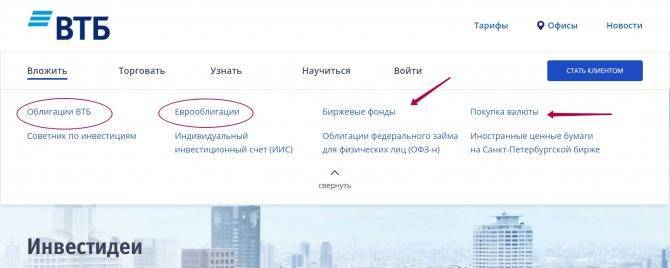

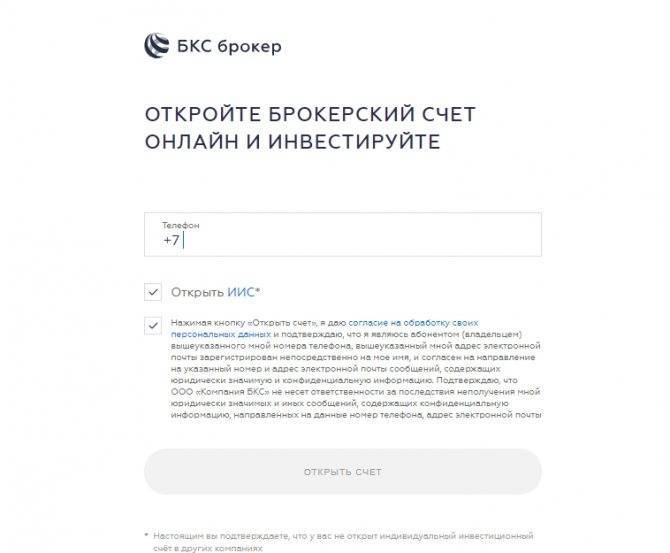

Онлайн

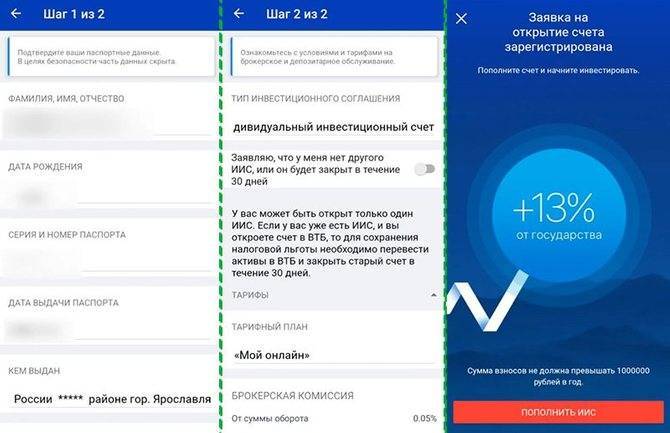

Открываем ИИС через приложение банк-клиент ВТБ-Онлайн. Доступен любому клиенту ВТБ. Заходим в приложение, жмякаем «Инвестиции» в верхнем меню.

Если есть обычный брокерский счет, транслируются данные по нему (верхняя часть страницы).

Если нет — переходим сразу на форму открытия. На выбор жмем форму открытия ИИС (красные стрелки). Всплывает форма подтверждения данных.

Данные соответствуют — жмем «Все верно».

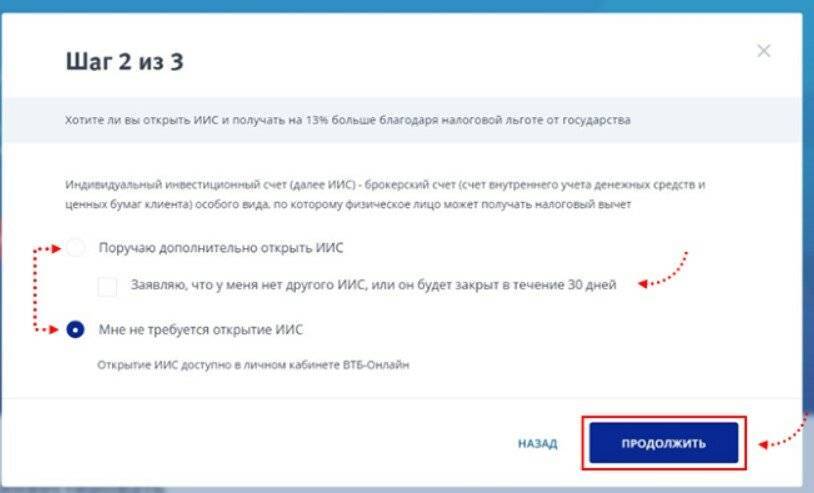

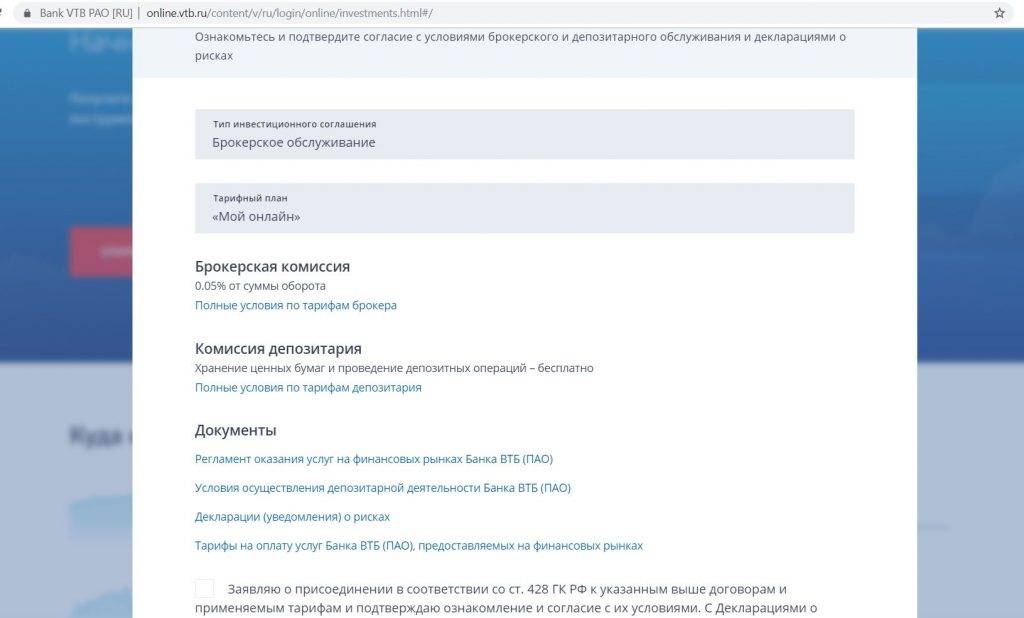

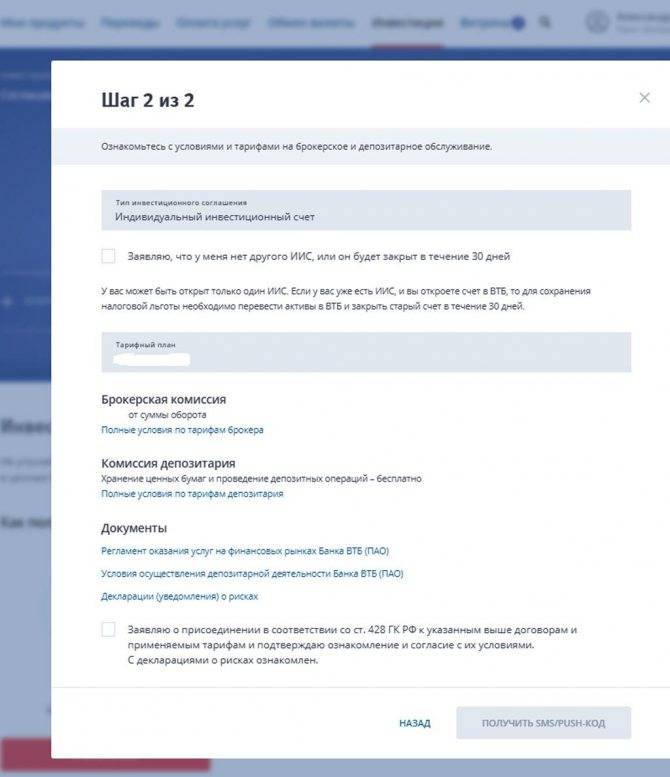

Шаг 2 — условия предоставления услуги ИИС. Внимательно читаем бумаги из раздела «Документы». Со всем согласны — отмечаем галочками заявление об отсутствии ИИС у другого брокера, согласие на подпись документов.

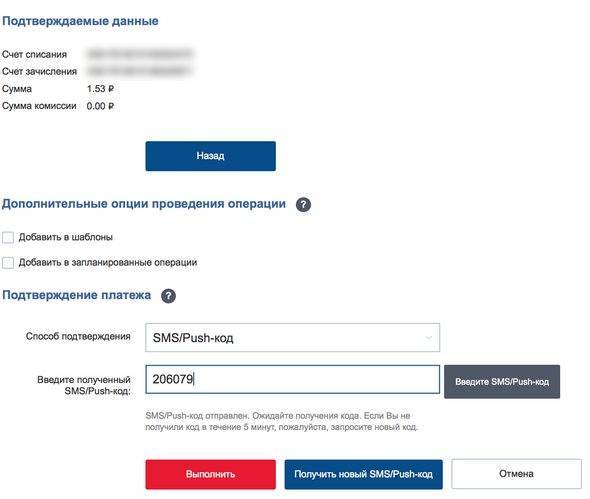

Подпись электронная с помощью СМС или пуш-уведомления на телефон, который зарегистрирован в банке. Изменить его можно только при личном посещении офисов ВТБ. После подтверждения приходит СМС или пуш с кодом. На этой же странице в самом низу появляется форма для ввода кода. Вводим, отсылаем.

На этом процесс онлайн открытия ИИС в ВТБ можно считать законченным.

Лично

Очередность шагов при открытии ИИС в ВТБ лично:

- Ищем ближайшее отделение в своем городе через яндекс-карты, с помощью сайта ВТБ (меню «Отделение и банкоматы») или сайта . Например — Москва.

- Смотрим режим работы отделения. По бесплатному справочному телефону 8 (800) 100-24-24 уточняем функционал интересующего нас отделения. Не во всех офисах ВТБ оформляются договора на брокерское обслуживание, включая открытие ИИС. На сайте ВТБ размещен список офисов по оформлению инвестиционных услуг по городам, но лучше уточнить по телефону.

- С документами (паспорт, СНИЛС) идем в выбранное отделение. Оформляем документы на открытие счета физического лица, договор на брокерское и депозитарное обслуживание, открытие ИИС.

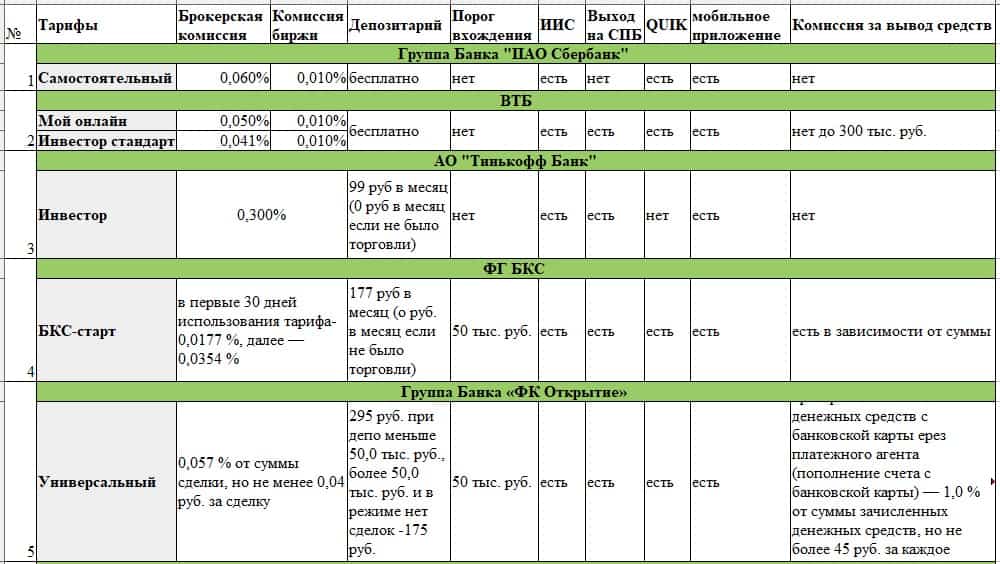

Тарифы на брокерское обслуживание ИИС в ВТБ

ВТБ ИИС тарифы будут отличаться друг от друга. То есть, их несколько. Поэтому есть смысл разобрать каждый из них.

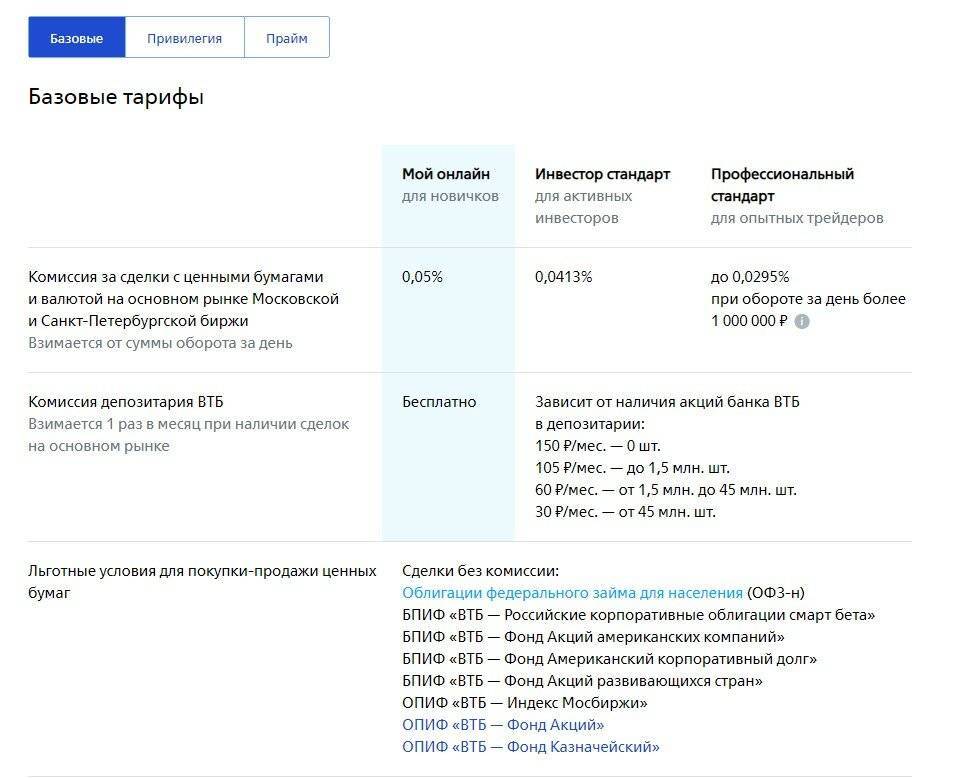

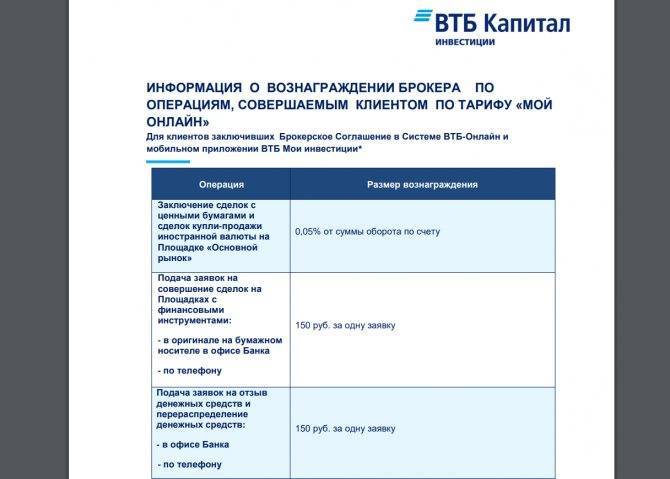

Тариф Мой Онлайн

Это привлекательный тариф, который может быть описан тремя строками:

- Брокер или же ВТБ берет от сделки 0.05% от финальной суммы;

- Брокер или же ВТБ берет за сделки на бирже 0.01% от финальной суммы;

- Комиссии за обслуживание на этом тарифе нет.

Это достаточно интересный тариф, который актуален для каждого, кто активно торгует на бирже.

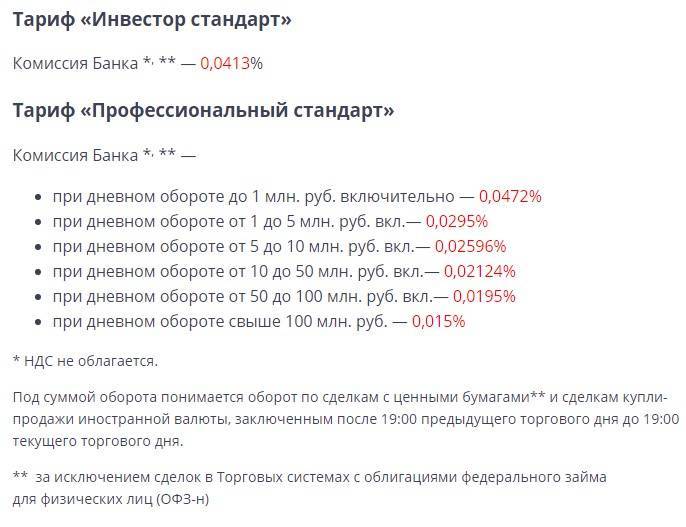

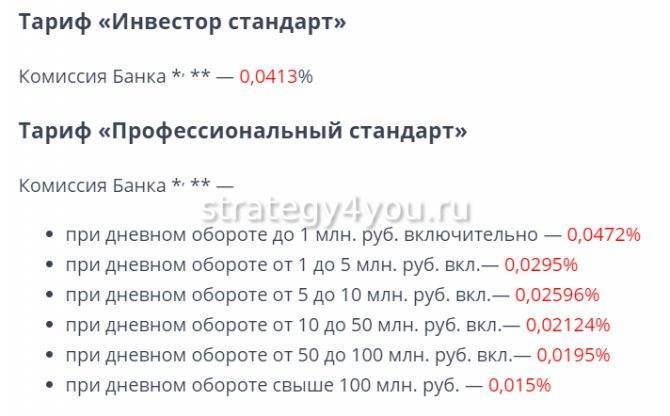

Тариф Инвестор стандарт

Это еще один тариф, который схож с прошлым, но имеет свои особенности. ИИС ВТБ тарифы за обслуживание инвестора выглядят так:

- Брокер или же ВТБ забирает от суммы сделки 0.0413%.

- Брокер или же ВТБ берет за сделки только 0.01% от суммы.

- Комиссия за обслуживание — 150 рублей. Сумма будет взиматься в том случае, если будет проведена хотя бы одна сделка за месяц.

- В том случае, если инвестор не проводил каких-либо сделок, то 150 рублей списаны не будут.

Этот тариф актуален для каждого, кто планирует зарабатывать на долгосрочном удержании акций в своем портфеле.

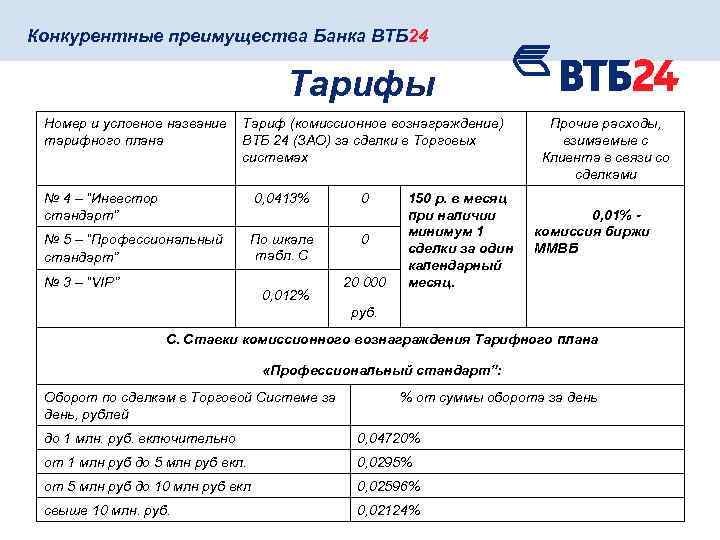

Тариф Профессиональный стандарт

ИИС брокер втб тарифы содержат в себе вариант и для профессионалов. В таком случае комиссия брокера будет зависеть от его дневного оборота и она выражена в прогрессивный шкале:

- Сделки до миллиона рублей — 0.0472%

- Сделки от миллиона до 5 миллионов рублей — 0.0295%;

- Сделки от пяти до 10 миллионов рублей — 0.02596%;

- Сделки от 10 до 50 миллионов рублей — 0.02124%;

- Сделки от 50 до 100 миллионов рублей — 0.0195%;

- Сделки с более, чем сотней миллионов рублей — 0.015%.

При этом комиссия еще и берется за сделки. Как и в предыдущих случаях, речь идет о 0.01% от всей суммы. Комиссия за обслуживание также есть и она составляет 150 рублей в месяц, если осуществляется хотя бы одна сделка за месяц. Если ее нет, то 150 рублей платить не нужно.

Теперь, когда пользователь узнал про втб иис индивидуальный инвестиционный счет тарифы, он точно сможет выбрать наиболее привлекательный для себя вариант.

Получение налоговых возмещений

Каждый вкладчик, который открыл ИИС, имеет право на получение компенсации по выплату налога на доходы. При этом инвестор должен самостоятельно определиться, какой именно вариант льготы будет наиболее выгоден именно ему.

Вариант 1. Вычет со взноса

В первом случае вычет можно получить на сумму совершенного взноса, т.е. открытого депозита. Имеется в виду сумма, которая внесена на счет в течение календарного года – т.е. в течение налогового отчетного периода. Согласно этому условию инвестор может не оплачивать 13% подоходного налога. Минимального ограничения нет, а максимальное составляет 400000 рублей.

Например, вкладчик вкладывает сумму 300000 рублей, после чего в течение года вносит еще 200000 рублей. В итоге на ИИС находится сумма 500000 рублей (по факту она будет больше за счет растущей доходности). Тогда максимально возможный вычет составит 13% от 400000 рублей. А с оставшихся 100000 рублей нужно оплатить 13%, т.е. 13000 р.

Указанный вариант может быть выгоден тем вкладчикам, которые намерены открывать ИИС на время, т.е. на несколько месяцев или 1-2 года. Если ИИС существует более длительный срок (3 года и более), можно рассмотреть второй вариант получения вычета.

Важно понимать, что в течение 1 календарного года общая сумма, которую внес вкладчик на открытый счет, не может превышать 1 миллиона рублей. При этом на депозите может оказаться и большая сумма – например, был внесен 1 миллион, который принес 10% годовых, поэтому в итоге на счету оказалась сумма 1 млн 100 тыс

руб. Валютой могут быть только рубли, запрещается внесение средств в любой другой иностранной валюте.

Вариант 2. Вычет с дохода

По общему правилу с любого полученного дохода гражданин РФ обязан оплатить налог по ставке 13%. Поскольку инвестиционный счет также приносит прибыль, с нее вкладчик должен оплатить НДФЛ. Однако если клиент владеет ИИС в течение 3 лет или более и ранее не получал по нему вычетов, он вообще не платит НДФЛ.

В таком случае все средства, лежащие на ИИС, сохраняются в полном объеме. То есть этот депозит по статусу совпадает с банковским вкладом, по которому клиент также не платит доходы с процентов (за редчайшими исключениями, когда получены особо большие прибыли).

Важно понимать, что счет открывается минимум на 3 года. Но у клиента есть право его досрочного расторжения

Если он воспользовался им, то все вычеты, которые ранее были получены по ИИС, возвращаются в бюджет. Поэтому в результате на депозите окажется сумма за вычетом этих компенсаций.

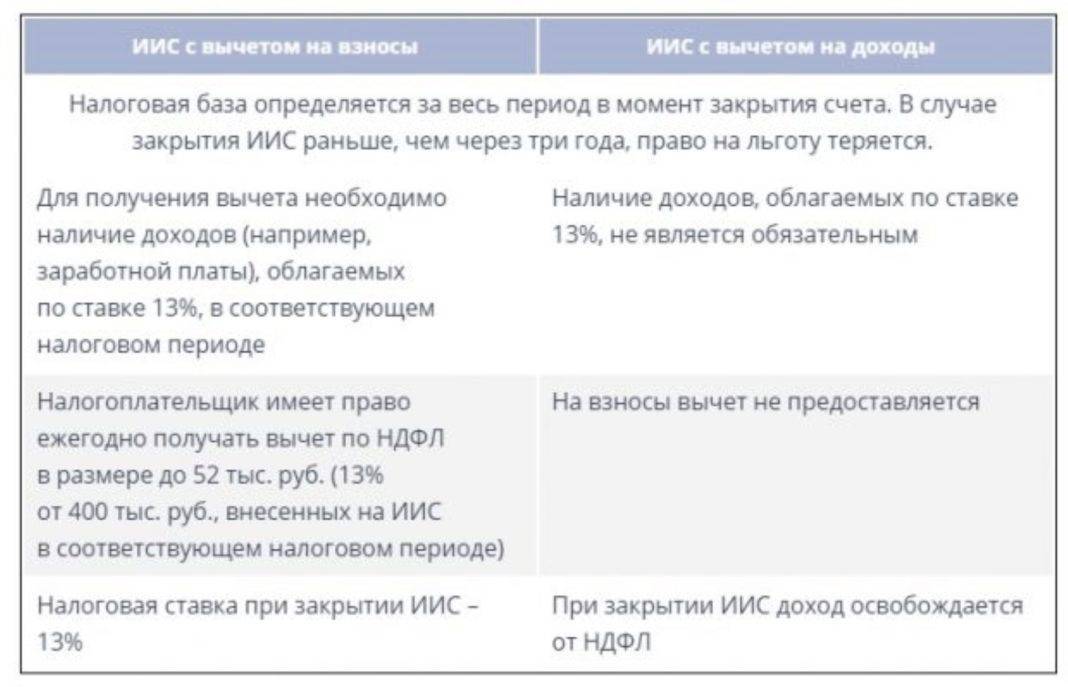

Сравнение 2 вариантов налоговых возмещений

| Вычет на взнос | Вычет на полученные доходы |

|---|---|

| в обоих случаях налоговая база рассчитывается только по факту (сумма, сформировавшаяся на счете в момент его закрытия) | |

| чтобы получить вычет, необходимо получать официальные доходы (зарплата и др.), которые облагаются налогом НДФЛ | наличие подобных доходов необязательно, поскольку базой служат доходы, полученные в результате инвестирования |

| можно получать ежегодный вычет максимум с 400000 рублей (13%), т.е. не более 52000 рублей в год | вычетов на сделанные взносы не предусмотрено |

| если договор будет расторгнут менее, чем через 3 года, владелец обязательно платит НДФЛ 13% от полученного дохода | если договор будет расторгнут через 3 года* и более, то клиент полностью освобождается от НДФЛ, вне зависимости от размера полученной прибыли |

*3 года отсчитываются со дня подписания договора.

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

Как пополнить ИИС

Способы пополнения

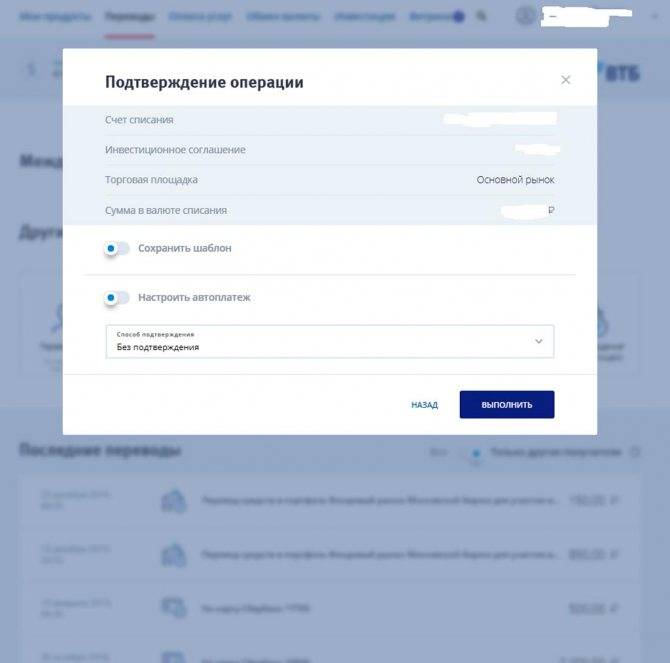

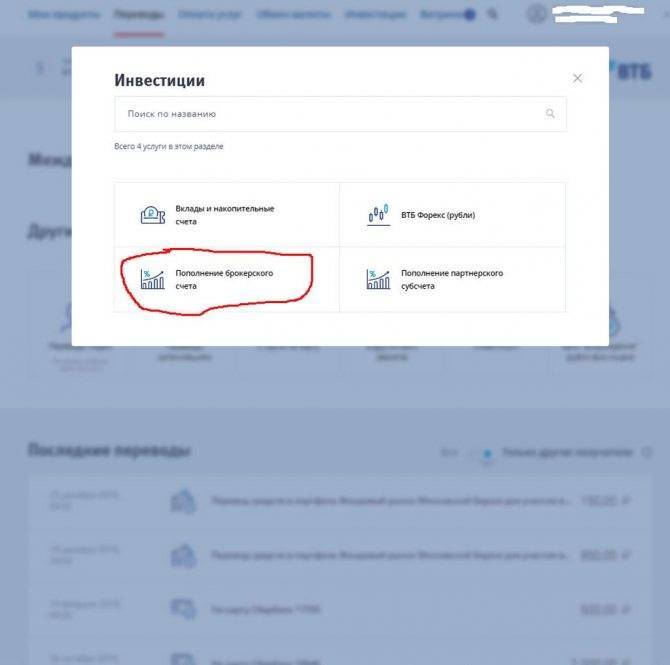

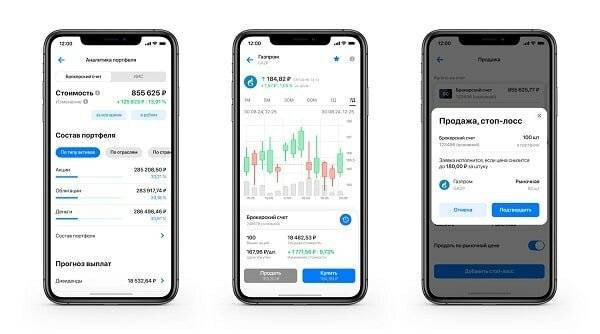

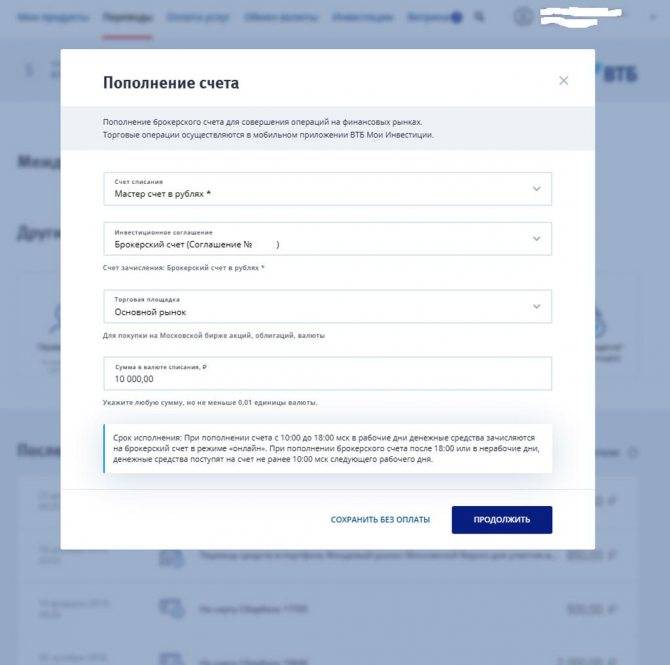

- С компьютера через программу банк-клиент ВТБ-Онлайн. Программа автоматически доступна как WEB-интерфейс для всех клиентов ВТБ, заключивших договор на банковское обслуживание. Сразу открывается мастер-счет, к которому привязаны по умолчанию расчетные операции. Плюс дебетовая/кредитная карточка, привязанная к мастер-счету. Ей можно пользоваться как обычной картой. Заходим в программу, в верхнем меню выбираем «Переводы», затем внизу «Инвестиции».

Во всплывающем меню жмем «Пополнение брокерского счета».

Выбираем необходимые пункты. Откуда списать, площадку, сумма. Проверяем, нажимаем «Продолжить».

Подтверждаем операцию.

- Со смартфона через мобильное приложение ВТБ-Онлайн. Устанавливается из магазина приложений PlayMarket под Android или AppStoreпод iOS. Интерфейс мобильной версии другой, но логика сохраняется по отношению к версии под Windows. В главном меню выбираем «Платежи», далее «Инвестиции».

В следующем меню — «Пополнение брокерского счета».

Заключительно — подтверждение операции.

Как перевести ИИС от другого брокера

Чтобы перевести ИИС с деньгами и ценными бумагами от другого брокера в ВТБ:

1. Обратитесь в офис ВТБ, который предоставляет инвестиционные услуги. С собой нужно взять паспорт и ранее заключенный договор на ИИС с другим брокером.

2. Заключите в офисе ВТБ новый договор ИИС. В договоре будут указаны реквизиты счета, на которые можно перевести деньги и ценные бумаги от другого брокера.

3. Обратитесь к другому брокеру для перевода активов по реквизитам в ВТБ. Чтобы перевести деньги, нужно заполнить заявление на перевод средств. Чтобы перевести ценные бумаги, нужно два заявления: на списание ценных бумаг в предыдущем брокере и на зачисление ценных бумаг в офисе ВТБ.

4. Когда завершится перевод всех активов, нужно закрыть ИИС у предыдущего брокера. Это нужно сделать в течение 30 дней с момента открытия счета ИИС в ВТБ. Чтобы подтвердить расторжение, нужно предоставить в офис ВТБ документ от предыдущего брокера — «Сведения о физическом лице и его ИИС».

Инструкция для клиентов по переводу ИИС от других брокеров в ВТБИИС Перевод от другого брокера.pdf

(187 Кб)

Какие документы нужны для открытия счета?

Чтобы открыть счёт в ВТБ, инвестору понадобится паспорт и ИНН. Все остальные документы оформит оператор в офисе брокера, и после ознакомления со всеми данными, инвестор может подписать договор на брокерское обслуживание. Для заключения договора на обслуживание счёта оформляется следующее:

- Заявление на обслуживание счёта (в 2 экземплярах)

- Анкета, которую заполняет клиент

- Данные о реквизитах счёта

Стоить учесть, что индивидуальный счёт могут открыть не только граждане РФ, но и иностранцы, конечно, если они получили статус налогового резидента. Им нужно предоставить:

- Национальный паспорт или иной документ, подтверждающий его личность

- Миграционную карту

- Визу, ВНЖ или иное разрешение на проживание на территории РФ

- Также тебе нужно будет предоставить все документы, переведённые на русский язык и заверенные нотариально

Индивидуальный инвестиционный счет в ВТБ

Брокера для открытия ИИС, как правило, выбирают по нескольким параметрам:

- Надежность.

- Невысокая стоимость обслуживания.

- Клиентоориентированность и профессионализм сотрудников.

- Наличие возможности дистанционного открытия и управления счетом.

- Программное обеспечение и техподдержка.

Банк ВТБ по этим параметрам занимает лидирующие позиции на финансовом рынке в России.

Тарифы в ВТБ 24

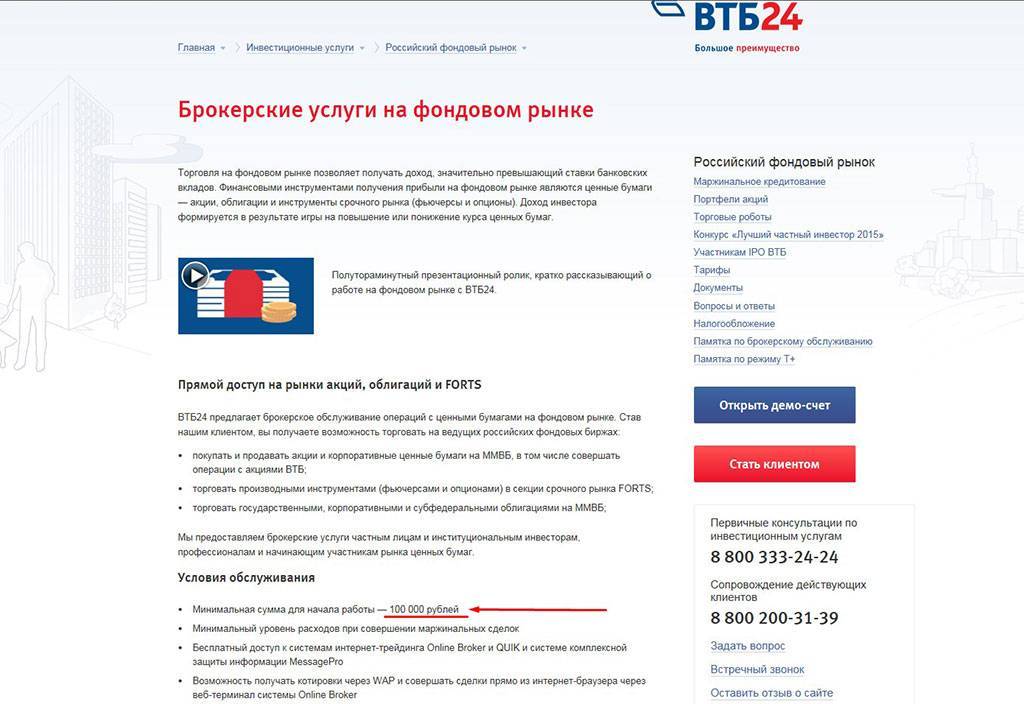

Минимального порога вхождения для открытия индивидуального инвест. счета в ВТБ нет. Стоимость обслуживания ИИС достаточно щадящая, но не самая низкая.

Комиссия за депозитарное обслуживание – 150 руб. Если клиент является владельцем акций ВТБ, плата снижается до 105 руб. Удерживается в месяце, в котором проходили сделки.

При отсутствии движения тариф не взимается. Со сборником тарифов депозитария ВТБ можно ознакомиться здесь или на официальном сайте банка.

Брокерская комиссия считается в процентах от оборота, а ее размер зависит от тарифного плана:

- Тариф «Инвестор Стандарт» — 0,0413%;

- Тариф «Инвестор Привилегия» — 0,03776%.

Полный сборник тарифов на оказание финансовых услуг банк разместил на сайте https://broker.vtb.ru, также с ним можно ознакомиться здесь.

Как открыть ИИС в ВТБ

Для того чтобы новому клиенту открыть индивидуальный инвестиционный счет в ВТБ 24 (с начала 2018 года просто ВТБ), нужно:

- На сайте ВТБ или по телефону поддержки 8 800 333-24-24 узнать расположение офисов, в которых оказывают инвестиционные услуги.

- Посетить ближайшее отделение и предъявить следующие документы:

- паспорт;

- СНИЛС (для граждан РФ могут не запросить);

- ИНН (можно только указать номер);

- негражданин России может подтвердить статус налогового резидента:

- справкой с места работы;

- паспортом с отметками о пересечении границы РФ;

- миграционной картой.

Налоговым резидентом РФ признается гражданин любого государства, находящийся на ее территории не менее полугода в течение года.

В отделении нужно заполнить и подписать анкету, заявления и другие документы.

Результат открытия счета

По окончании процедуры открытия индивидуального инвестиционного счета в ВТБ инвестор будет иметь:

- Заявления клиента с отметками банка:

- на комплексное обслуживание банком,

- на открытие счёта в депозитарии;

- на обслуживание на финансовых рынках с ведением ИИС, содержащее сведения о реквизитах счета в ВТБ.

- Извещение об открытии счета.

- Банковская карта с ПИН-кодом в конверте (карта с бесплатным обслуживанием выдается новым клиентам, но от нее можно отказаться).

- Скретч-карта, с логином и паролем для входа на инвест.счет.

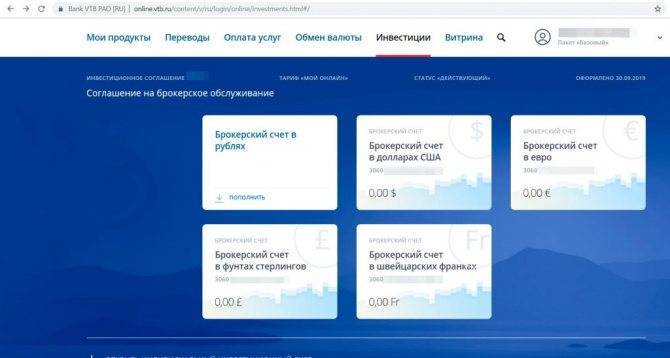

- В личном кабинете ВТБ-онлайн будут открыты счета:

- ИИС (будет обозначен как «брокерский счет»);

- мастер-счет.

С октября 2018 года своим действующим клиентам ВТБ предоставил возможность открывать брокерский счет, в том числе и ИИС, через ВТБ-онлайн без дополнительного посещения офиса. Все документы инвестор подписывает дистанционно через SMS или PUSH-коды.

Пополнение ИИС

Пополнять ИИС можно:

- перечислением со счета в другом банке; обязательное условие: счет должен быть открыт на то же имя;

- внесением наличных: деньги вносятся через банкомат или кассу на мастер-счет, а затем перечисляются на ИИС;

- внутрибанковским переводом.

Получение налогового вычета

Документы на получение инвестиционного налогового (заявление и декларацию 3-НДФЛ) вычета можно подать через личный кабинет на сайте ИФНС либо через Единый портал Госуслуг.

Налоговый вычет на взносы (тип А)

Оформление налогового вычета на взносы происходит по истечении налогового периода. Например, за 2018 год документы на возврат НДФЛ должны быть представлены в инспекцию в 2019 году, согласно следующему перечню:

- Заявление на возврат налога с указанием реквизитов банковского счета для перечисления.

- Налоговая декларация по форме 3-НДФЛ.

- Подтверждающие документы:

- справка 2-НДФЛ с места работы (оригинал);

- заверенная банком выписка по ИИС (может понадобиться брокерский отчет по этому счету);

- мемориальный ордер (платежное поручение) о внесении средств на счет;

- заявление на обслуживание на финансовых рынках;

- заявление на обслуживание депозитного договора.

Банковские документы лучше представить в заверенных копиях. В некоторых случаях сотрудники ИФНС принимают в обработку обычные распечатки из ЛК ВТБ-онлайн.

В течение 6 месяцев после представления документов в налоговые органы на счет, указанный в заявлении о возврате НДФЛ, должны поступить деньги.

Вычет на доход по ИИС (тип Б)

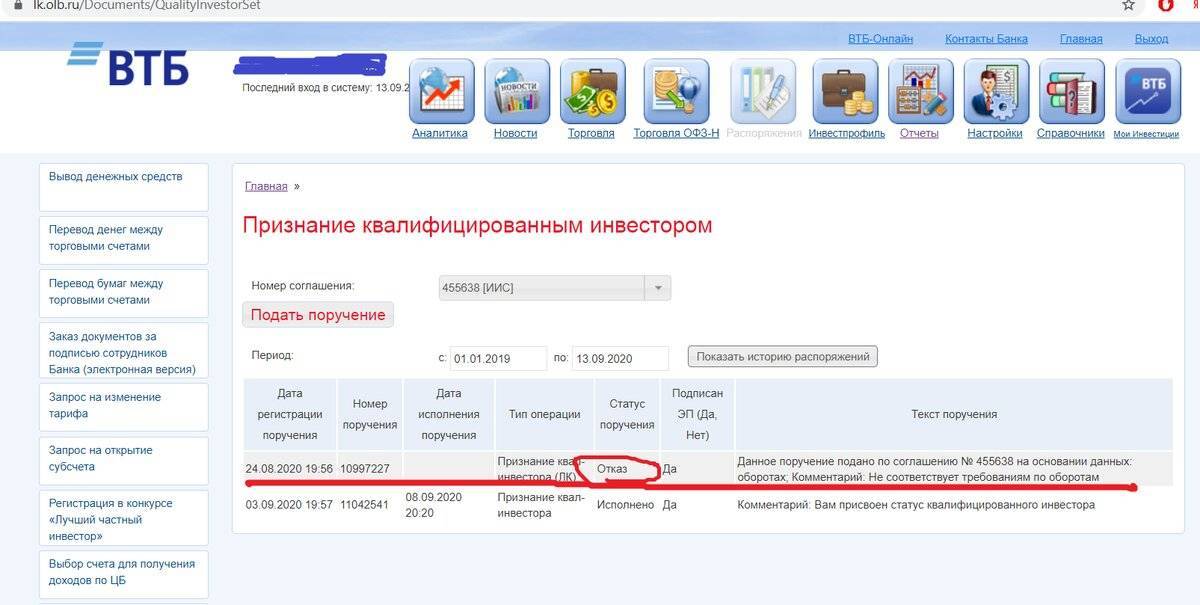

Не ранее чем через 3 года с момента открытия инвестиционного счета его можно расторгнуть. При этом инвестор представляет брокеру ВТБ справку из налогового органа о том, что в течение действия договора ИИС, он не получал налоговые вычеты на взносы.

При выплате дохода брокер не будет удерживать НДФЛ.

Получение налоговых возмещений по ИИС

Особая схема по налоговым вычетам – главное преимущество ИИС перед аналогичными инструментами. На выбор предлагается два варианта:

- вычет со взноса – владельцу инвестиционного счета ВТБ предоставляется возможность получить раз в год налоговый вычет в размере 13% от зачисленных средств за указанный календарный период;

- вычет с дохода – инвестор полностью освобождается от уплаты НДФЛ на прибыль за все время работы ИИС при условии, что счет действовал не менее 3 лет, а вычет со взноса не использовался.

Законодательные ограничения по поводу вычета на взнос касаются максимальной суммы вложенных за год средств, равной 400 тыс. руб. То есть клиент может получить не более 13% от этой суммы.

«Выгода от вычета на доходы очевидна. Простой пример: физическое лицо вносит на счет по 400 тысяч рублей ежегодно. По результатам трех лет выходит 1200 тыс. руб. С этой суммы каждый год удерживается налог в размере 52 тыс. руб. Итого инвестор, кроме процента прибыли, получает бонусом 156 тыс. рублей. Получается довольно выгодное вложение на среднесрочную перспективу».

Савелий Демидов, аналитик рынка ценных бумаг

Совмещать оба вида вычета нельзя. Практика показывает, что новичкам фондового рынка по душе первый вариант, а более опытные игроки выбирают второй.

https://www.youtube.com/watch?v=PXeNtIJuBJk