Быстрые займы или потребительские кредиты?

Сравнительный анализ доступных кредитных продуктов показывает, что эффективность конкретного способа заимствования зависит в первую очередь от целей, для достижения которых требуются деньги. Экспресс-займы от МФО подходят гражданам, которые сталкиваются с форс-мажорными обстоятельствами.

Быстрый кредит не способен принести выгоду в долгосрочной перспективе, но он позволит избежать временных трудностей, если на протяжении согласованного договором срока клиент выполнит финансовые обязательства. К тому же МФО часто привлекают к сотрудничеству физических лиц, которые не могут подтвердить доход с помощью справки 2-НДФЛ.

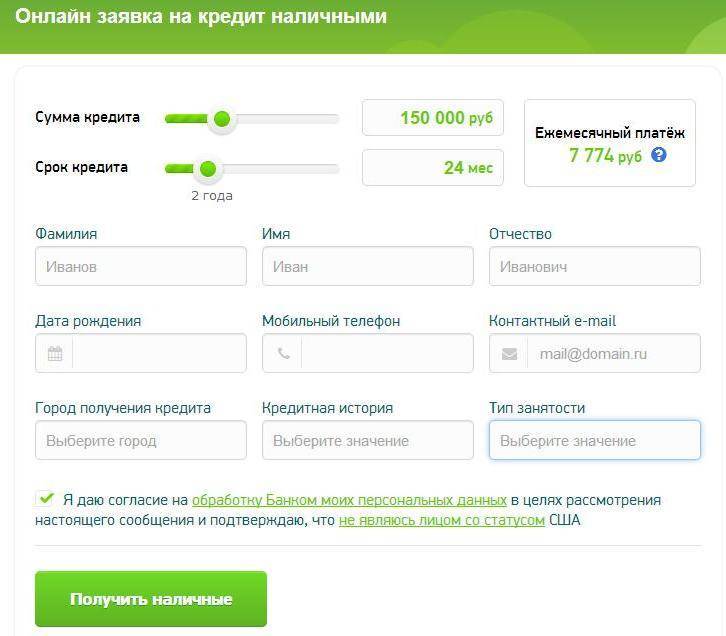

В банке удастся получить действительно выгодный кредит, но снижение процентных ставок будет достигнуто за счет выполнения дополнительных требований. Например, придется доказать платёжеспособность и безупречное состояние кредитной истории. К тому же на заключение сделки придется выделить не менее одного дня.

Крупные банковские учреждения принимают заявки на официальных сайтах и в мобильных приложениях. Тем не менее клиенту нужно лично доставить документы в один из ближайших офисов, а затем на месте подписать договор с кредитором.

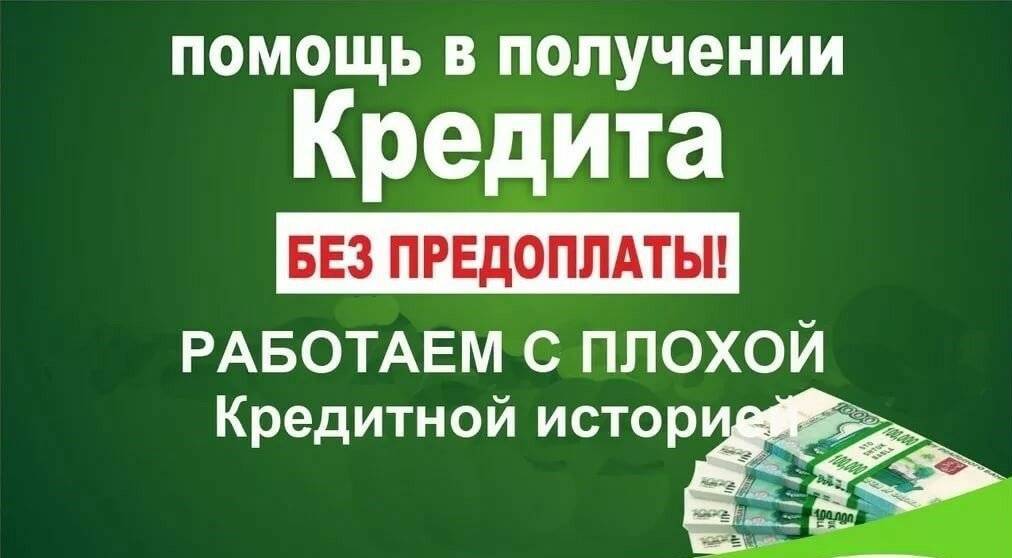

Сотрудник банка поможет получить кредит с просрочками, без предоплаты!

Лучшее предложение! Помогу оформить и получить кредит даже с плохой кредитной историей и без официального подтверждения дохода!

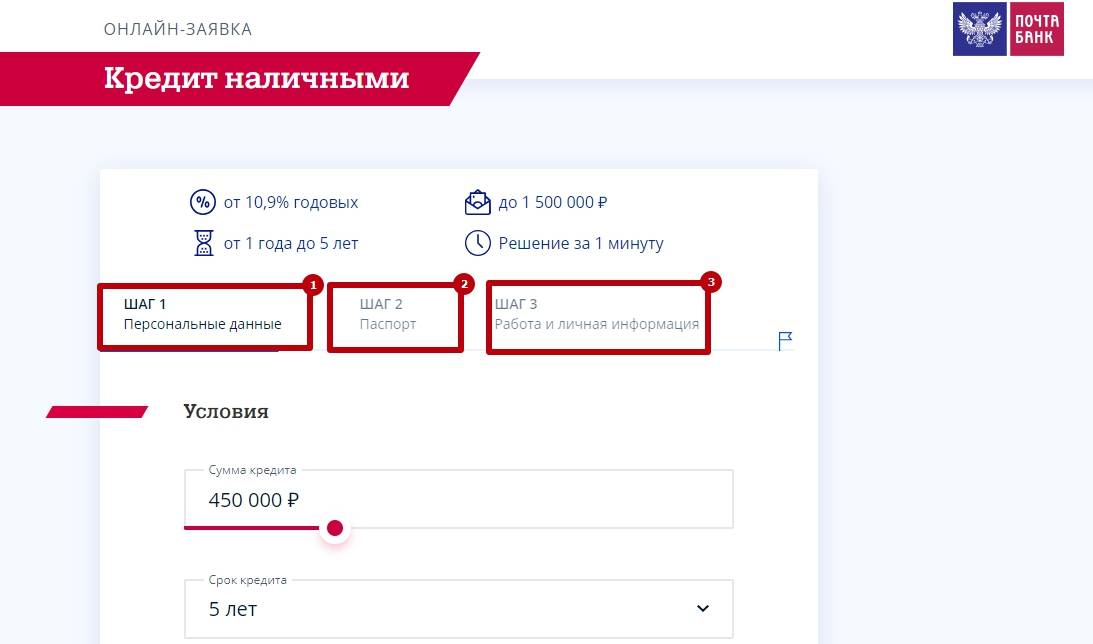

Сумма кредита до 1000.000 рублей!

Под 10,9% годовых и сроком до 5 лет.

Знаю как обойти скоринговую программу банка и поэтому ПОЛУЧЕНИЕ КРЕДИТА ГАРАНТИРУЮ!

Оплата за мои услуги происходит строго по факту получения Вами кредита.

Получение кредита в регионе проживания заёмщика в день обращения.

Со своей стороны ГАРАНТИРУЮ ЧЕСТНЫЕ И ПРОЗРАЧНЫЕ УСЛОВИЯ КРЕДИТОВАНИЯ!!!

Если заинтересовало предложение, сообщите мне на почту или WhatsApp.

Вышлю подробную информацию!

Основные условия для займов под залог дома

Для таких кредитов предусмотрены особые условия, несколько отличающиеся от других тарифов. Хоть конкретные условия зависят от того, в какую компанию вы обращаетесь, можно составить общий список для всей сферы. Он выглядит следующим образом:

- Любые сроки до 30 лет;

- Неограниченный объем, зависящий от залогового жилья;

- Небольшой пакет требуемых документов;

- Процентная ставка применяется каждый день, поскольку это микрозайм;

- Как правило, сумма кредита не может превышать стоимость залоговой недвижимости. А в большинстве случаев она составляет лишь процент от рыночной цены (в пределах от 50 до 90%);

- В качестве залога можно предоставить практически любые объекты. МФО проведет оценку и выявит возможность заключения договора на основании такого залога;

- Можно оформить залог как на имеющееся, так и ипотечное имущество. На время действия договора собственник не может передавать, продавать и проводить подобные процедуры с объектом;

- В случае нарушения условий договора компания может изъять жилье. Однако это происходит не сразу;

- Все документы оформляются в присутствии нотариуса;

- Клиент продолжает пользоваться своим жильем на время действия договора.

Какие ограничения могут преследовать заемщиков микрофинансовых организаций?

Когда у заемщика есть микрозайм — это значит, что на его имя оформлен микрокредит в микрофинансовой компании, который еще не погашен. Это может быть заем с единовременной выплатой в конце срока, либо долгосрочный кредит с постепенным погашением. Наличие займа может наложить на потенциального заемщика банка некоторые ограничения.

Например, если клиент хочет получить кредит в банке на крупную сумму, ему могут одобрить гораздо меньший лимит. Это связано с тем, что клиенту уже приходится выплачивать часть своей зарплаты для погашения микрозайма, поэтому у банка появляются сомнения в относительной платежеспособности клиента при крупной сумме кредита.

Например, если клиент хочет получить кредит в банке на крупную сумму, ему могут одобрить гораздо меньший лимит. Это связано с тем, что клиенту уже приходится выплачивать часть своей зарплаты для погашения микрозайма, поэтому у банка появляются сомнения в относительной платежеспособности клиента при крупной сумме кредита.

Ограничения в таком случае могут быть наложены на срок кредитования. Очевидно, что за счет увеличения срока кредита уменьшается ежемесячный платеж и наоборот. Если у клиента уже есть микрозайм, банк может предложить оформить кредит на более длительной срок, чем хочет заемщик.

Кто может выдавать кредиты под залог жилья?

С банками все понятно – почти любая более-менее крупная кредитная организация выдает кредиты под залог недвижимости, причем это необязательно залог той самой квартиры, которая приобретается в кредит. Но банки – не единственные участники рынка, которые могут выдавать займы под залог недвижимости.

Еще не так давно займы под залог недвижимости выдавали буквально всем подряд сомнительные организации – под гигантские проценты и с такими же огромными штрафными санкциями. Но с 1 октября 2019 года вступил в силу закон, который разрешает выдавать кредиты и займы, обеспеченные ипотекой (то есть, залогом недвижимости), только тем организациям, которые находятся под надзором Банка России.

И перечень таких кредиторов очень небольшой:

- банки;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- прочие организации, уполномоченные АО «Дом.РФ»;

- ФГКУ «Росвоенипотека» (только по части военной ипотеки).

Чуть позже, с 1 ноября 2019 года, вступивший в силу закон запретил выдавать займы под залог жилья и МФО (если только эту МФО создало не государство). Это было нужно, так как некоторые микрофинансовые организации так загоняли клиентов в долги, что потом без проблем обращали взыскание на объект залога и выселяли семью заемщика из квартиры.

Кроме того, закон не запрещает выдавать ипотечные займы работодателю (например, если крупный завод строит дом для своих работников и передает им квартиры в рассрочку), а также не до конца урегулированным остается выдача займов просто частными лицами под залог жилья.

Соответственно, если есть желание взять кредит под залог, но не в банке, вариантов немного – это либо КПК, либо организация из списка АО «Дом.РФ», либо частный инвестор.

И у каждой из категорий кредиторов есть свои нюансы:

- кредитные потребительские кооперативы. Это такие объединения пайщиков, которые распоряжаются сбережениями, которые вносят некоторые пайщики. При этом пайщикам обещают доходность почти вдвое выше среднерыночной, и ради этого КПК «прокручивает» их сбережения. Обычно КПК выдают либо микрозаймы до зарплаты, либо занимаются жилищным кредитованием. Ни один КПК не выдает льготные займы, да и процентные ставки у них обычно завышены – хоть в рекламе и обещают от 8,5% годовых, по факту платежи будут гораздо больше (но не больше 17% годовых – так требует закон);

- уполномоченные организации. Это организации, которые занимаются льготными ипотечными программами на уровне каждого региона. Создаются они либо самим АО «Дом.РФ», либо властями региона, и предлагают особые условия для жителей конкретного субъекта РФ. У них обычно выгодные условия кредитования, но ориентируются они в основном на льготные категории заемщиков;

- частные инвесторы. Этот рынок вообще никак не регулируется – некое частное лицо дает деньги под проценты, а взамен просит оформить на него залог. Закон запрещает делать это на регулярной основе, но рынок существует – просто займы оформляются как разовые на индивидуальных условиях. Процентные ставки тут будут самые большие (вплоть до 80-100% в годовом выражении), но ведь и инвесторов никто особо не регулирует.

Кстати, государство достаточно активно противодействует сомнительным фирмам, которые выдают займы под залог жилья. Как говорит Гульнара Ручкина из Финансового университета, представитель Центробанка прямо говорил – вместо МФО займы под залог жилья начали выдавать совсем сомнительные фирмы, которые, по сути, представляют собой риелторские агентства. Соответственно, развиваться такой рынок в России, скорее всего, не будет.

Как правильно составить расписку при оформлении частного займа

Расписка является основным документом, подтверждающим права и обязанности заимодавца и заемщика.

На данный момент не существует конкретной формы составления расписки. Однако это не значит, что она может быть написана как угодно. Рассмотрим основные правила и требования к составлению документа.

Паспортные данные должны быть указаны точно так, как они указаны в документе:

- серия и номер;

- кем и когда выдан;

- код подразделения.

Расписка должна быть составлена от лица, берущего заем

Важно обязательно указывать точную сумму, которую кредитор дает в долг, и дату выдачи займа. Сумму необходимо прописать цифрами и расшифровать словами

Для юридического подтверждения сделки можно привлечь нотариальное лицо. Это зависит от участников. Закон однако не запрещает заключать сделки по займу без привлечения нотариуса. Чтобы выдача займа была проведена безопасно, в случае передачи крупной суммы денег стоит привлечь независимое третье лицо.

И в завершении этой темы стоит упомянуть: чем подробнее будет написана расписка, тем легче разрешить спорную ситуацию при ее возникновении.

Как распознать мошенника, предлагающего частные займы, и не попасться на его удочку

Получение займа от частного кредитора связано с высокими рисками. В этой сфере сейчас встречается большое количество недобросовестных инвесторов, которые делают все возможное для получения максимальной прибыли.

Чтобы избежать мошенничества, следует разобраться, какие условия можно считать приемлемыми для заемщика:

Эксперты кредитных компаний рекомендуют не связываться с кредиторами при появлении подозрений в недобросовестности. Лучше выбирать частного инвестора из числа тех, кто уже давно зарекомендовал себя на рынке и имеет собственную базу клиентов, а также реальные положительные отзывы в сети интернет.

В завершении нашей статьи опишем основные правила оформления договора на частный заем, которые позволят провести максимально выгодную и удобную сделку.

В заключении, приведем еще один очень важный совет: к вопросам, связанным с частными займами, стоит подходить взвешенно и без спешки. Такие решения желательно принимать, посоветовавшись с квалифицированными специалистами, которые хорошо ориентируются в кредитно-финансовой сфере.

Что изменилось в сфере микрокредитования

Долгое время данный сектор практически не регулировался, выдавать деньги могли все, кто получил лицензию, а были и компании, которые работали и вовсе без разрешающих бумаг. При этом они не были ограничены в документальном плане, тарифная политика бралась «из головы», переплаты были огромными, а количество конфликтных ситуаций с заемщиками действительно впечатляло.

Если раньше МФО специализировались только на небольших суммах в пределах 30-50 тысяч, и могли выдавать их под сколь угодно высокий процент, то теперь все изменилось. Благодаря новой политике регулятора, микрозаймы теперь ограничены в следующем:

- Максимальная процентная ставка – 1% в день.

- Штрафные санкции не могут превышать 1,5 раза от изначально взятой суммы в долг.

- Нельзя кредитовать физические лица под залог недвижимости.

Из-за этих изменений, микрофинансовым организациям стало не так выгодно работать с небольшими суммами. Раньше их основная прибыль складывалась из процентов и штрафов за просрочку, а именно эти источники дохода Центробанк ограничил. Соответственно, если нельзя повысить ставку, то надо увеличивать размер выдаваемой суммы, и тогда прибыль будет возрастать. МФО начали выдавать практически банковские кредиты – в большом размере и на длительный срок, но, конечно, под более высокий процент.

Кому это выгодно? Сюда обращаются, как правило, люди с подпорченной кредитной репутацией, а также те, кому срочно нужны деньги, а возможности подтвердить доход и долго ждать решения по заявке нет. Когда МФО начали давать крупные ссуды, к ним стали обращаться предприниматели и бизнесмены, которым нужно расшириться или покрыть кассовые разрывы. Здесь к ним предъявляют не так много требований, как в банке, а значит и шансов на одобрение больше.

Почему вы ищите частного кредитора или инвестора?

Вы попали на эту страницу, потому что нужны деньги и вы хотите взять кредит.

Вы ищите частного кредитора — человека, который войдет в вашу трудную ситуацию и даст вам кредит. Желательно, чтоб это был кредит под расписку, под низкий процент и без предоплаты. Его не должна смущать ваша кредитная история и текущие просрочки.

Скажу честно — частных кредиторов не существует. Вероятность найти частника = 0.00001%. Те частные кредиторы, что есть, дают кредит под залог квартиры или иномарки примерно 50% от суммы залога и меньше.

Все остальные частные кредиторы — мошенники, которые разводят на предоплату.

Вам нужно прекратить тратить свои силы, время и деньги в поисках частного лица, кредитного донора, помощи от службы безопасности банка. Нужно просто понять, что эти варианты — просто обман.

Вероятность найти частника, который выдаст деньги под залог, возрастает, если обратиться на кредитную доску объявлений.

Существует 2 достаточно крупных доски кредитных объявлений, где частные кредиторы и инвесторы могут найти своих клиентов

- Первая и самая крупная Кредитная доска объявлений hcpeople.ru

- Вторая с проверкой на мошенничество mycredit-ipoteka.ru

Документы для получения частного займа

Подтверждением факта предоставления частного займа, как правило, является расписка и договор. Совсем не обязательно заверять эти документы в нотариальной конторе, но наличие третьего лица при оформлении ссуды позволит снизить риски сделки (особенно если предоставляется кредит на большую сумму).

Расписка составляется от имени получателя займа. Она должна содержать информацию о сумме переданных и полученных денежных средств (цифрой и прописью) и о дате сделки. Этот документ заверяется подписями участников сделки.

В некоторых случаях частный заем на небольшие суммы может оформляться только одной распиской, которая должна содержать все данные кредитного договора. Получатель ссуды особенно заинтересован в этом.

Что это такое и для чего она нужна?

Биржа частных кредиторов — это площадка, позволяющая частным инвесторам и заемщикам найти друг друга. Лица, не имеющие юридического статуса, могут инвестировать личные средства, предоставляя ссуды любому лицу на определенных условиях.

Не всегда заемщик может рассчитывать на банковский кредит, займы от МФО обычно ограничены суммами и сроками гашения, а процентная ставка при этом очень высока. Если заемщику необходимо взять значительную сумму и при этом он не соответствует требованиям банка (например, отсутствует необходимый стаж работы или гражданство), выходом может стать кредит от частного инвестора.

Список таких бирж

Биржи займов часто работают в интернете.

Наиболее популярные ресурсы:

- Вдолг.Ру;

- Займиго.Ру;

- Кредбери.Ру;

- Fingooroo.ru.

Кто попадает под категорию частных инвесторов, выдающих займы

Частный инвестор, выдающий займы, — это любой человек, который кредитует другое лицо из личных средств, беря на себя все риски и ответственность по выданной ссуде.

Он не представляет интересы банка, МФО или любой другой организации, а действует из соображений личной выгоды.

Займы под залог имущества: законодательный запрет

До 2019 года МФО никто не запрещал выдавать микрокредиты под залог недвижимости. При этом процентные ставки и другие условия оставались достаточно кабальными. Например, вам срочно потребовались деньги на лечение, но кредитная история оказалась испорчена. Банки вам отказывают, а деньги нужны срочно.

Что делать? Правильно, вы натыкаетесь на предложения МФО с обещаниями выдать займ при любом кредитном рейтинге. Но с одним условием — деньги под залог имущества или вообще недвижимости. У вас в собственности только бабушкина квартира, и вот вы готовы ее заложить.

Далее:

- вы берете свидетельство о праве собственности, паспорт, ИНН и обращаетесь в выбранную МФО;

- подписываете с микрофинансовой организацией договор;

- на квартиру накладывается обременение через Росреестр.

Далее, если вы не возвращаете займ своевременно, МФО забирает вашу квартиру. Все законно, вы сами согласились на этот «обмен». Более того, такие займы и выдавались обычно не более, чем на 50% от стоимости жилья.

Я — предприниматель, могу ли я взять займ в МФО под залог нежилого помещения? Спросите юриста

Но в реальности люди сталкивались с завышенными процентными ставками — вместо обещанных 700 тыс. рублей вы должны отдать 900 тыс. рублей. В ответ на претензии МФО предлагает вам почитать договор внимательнее.

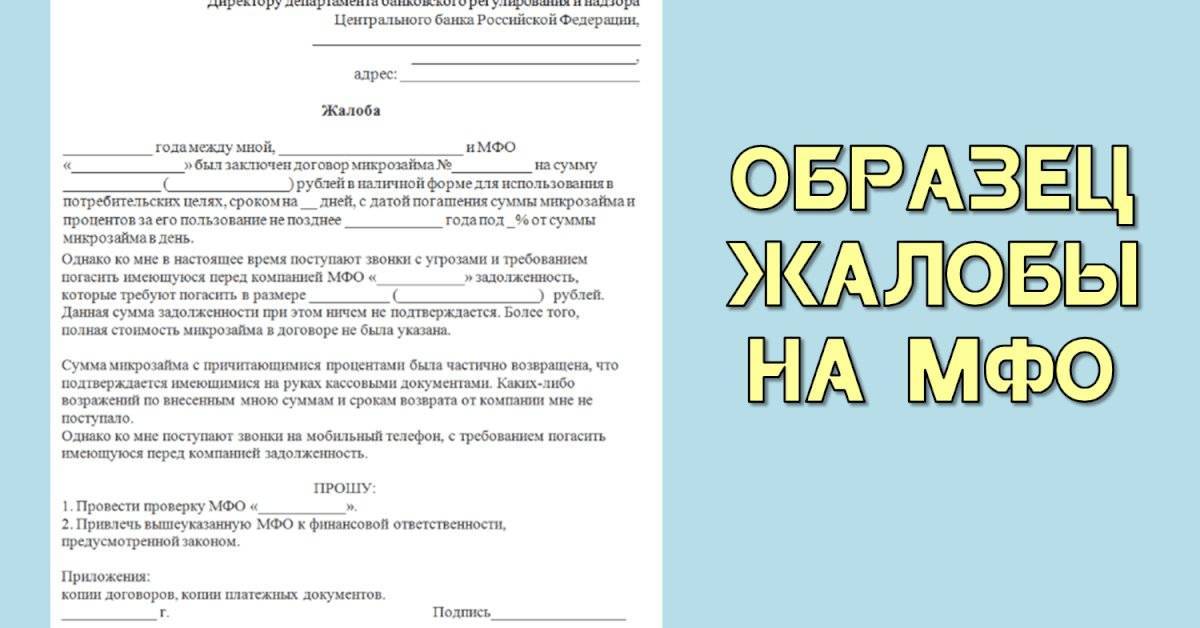

Куда и как жаловаться на произвол МФО? Закажите звонок юриста

Юридические грамотные заемщики в подобных ситуациях:

- обращались в правоохранительные органы с заявлениями о мошенничестве;

- обращались в Общество защиты прав потребителей. Существует норма, согласно которой перед сделкой человека обязательно должны проинформировать обо всех рисках и последствиях. Но на практике это доказать сложно, потому что в договоре стоит подпись заемщика — значит, он априори соглашался на эти условия.

Перечислим эти случаи:

- займ выдается для ведения бизнеса;

- одним из акционеров или учредителей МФО выступает государство;

- объект залога не выступает жильем физического лица.

Как выплачивать кредит от частного лица?

Без предоплаты и залога честный кредитор занял вам нужную сумму, выручив в сложной ситуации. В договоре или долговой расписке должно быть указано – как погашать задолженность: частями, либо в конце срока.

Обычно, кредиты от частных лиц под расписку с плохим качеством истории для граждан РФ предлагаются с ежемесячным погашением части долга. Для крупных сумм займа могут быть назначены квартальные выплаты.

Выдают деньги частные кредиторы без предоплаты и авансов. В 2017 при личной встрече можно получить как небольшую сумму до ближайшей зарплаты, так и несколько миллионов на недвижимость или бизнес.

Для возврата займа договором предусматривается несколько способов:

- Лично в руки (кредитор пишет ответную расписку, что часть суммы получена в установленный срок и претензий он не имеет);

- На карту или счет кредитора (способ удобный, но вам нужно обязательно сохранить чек о переводе или скрин операции из интернет-банка).

С помощью нашей кредитной доски вы получите частные займы без предоплаты и без обмана, с плохой КИ, под расписку и под %. Помните – инвесторы ждут от вас своевременного погашения долга и могут применить досрочное взыскание в случае большой задержки платежа.

Если есть займ в МФО, можно ли получить кредит в банке

Сегодня у многих клиентов, у которых есть активный минизайм, возникает вполне закономерный вопрос: можно ли получить кредит в банке при наличии имеющихся обязательств в МФО? Ответ – Да! Однако важно соответствовать всем требованиям финансовой компании. Рассмотрим, какие стандартные требования выставляют банки для клиентов:

Рассмотрим, какие стандартные требования выставляют банки для клиентов:

- Наличие полного пакета документов, который включает в себя паспорт, второй документ удостоверяющий личность, копию трудовой книжки и справку о заработной плате. При получении кредита под залог имущества потребуется предъявить документы, подтверждающие право владения предметом обеспечения.

- Не испорченная кредитная история. Необходимо быть готовым к тому, что банк будет проверять кредитную историю потенциального клиента. При наличии больших задолженностей и просрочек получить кредит на выгодных условиях будет невозможно. Если клиент имеет негативную кредитную историю и долги переданы в суд, то получить деньги в банке не получится.

- Возраст заемщика от 18 лет. Некоторые банки поднимают планку до 21 года. Также устанавливаются требования, согласно которым у клиента должна быть постоянная прописка и гражданство.

- Отсутствие судимости. С такой категорией граждан банки сразу отказываются работать. Получить деньги под залог и поручительства также не получится.

- Не прохождение процедуры банкротства. В последние годы физическое лицо может признать себя банкротом и освободиться от оплаты кредитного долга. Если вы были признаны банкротом, то о получение нового кредита не может быть и речи.

Кредитор может отказать клиенту, у которого небольшой доход. Банк должен быть уверен на все 100%, что заемщик погасить долг не только в срок, но и с учетом процентов.

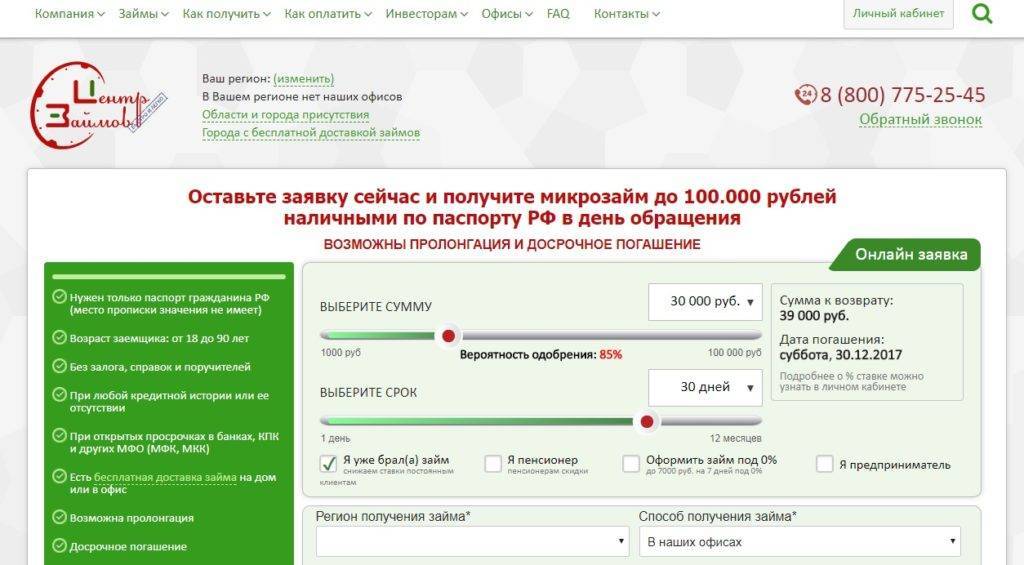

Куда обращаться, когда надо срочно взять денег до зарплаты?

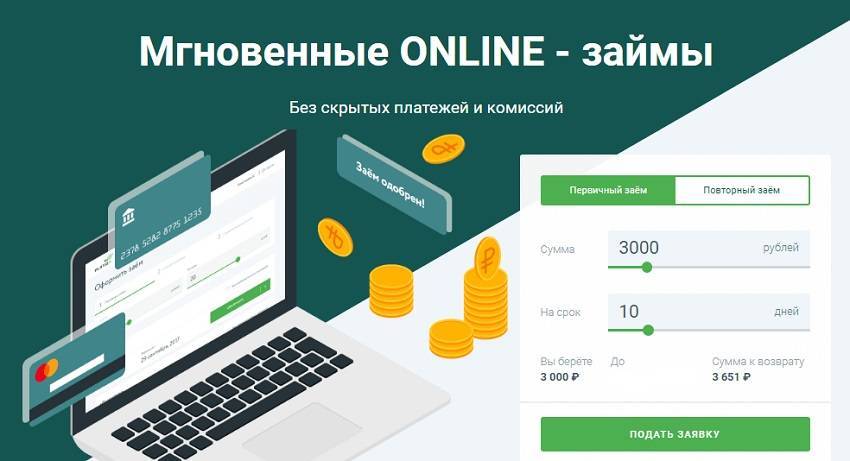

Микрозаймы

Такие кредитные продукты обладают микроразмерами и вернуть их нужно в микро сроки. Обычно заемщику предлагается всего несколько десятков тысяч рублей на срок от 1 до 4 недель, иногда – на пару месяцев. По этим параметрам микрозаймы идеальны, чтобы взять в долг до зарплаты.

Другим преимуществом таких займов является их доступность. При получении от клиента требуется минимум формальностей. Обычно достаточно паспорта. А в последнее время оформить микрозаем можно полностью дистанционно, даже не предъявляя удостоверение личности. При заполнении онлайн-заявки нужно лишь сообщить следующий набор сведений о себе:

- паспортные данные;

- контактная информация;

- реквизиты банковской карты или электронного кошелька.

Получить заемные средства от МФО удастся напрямую на карту или на кошелек электронных платежных систем (Яндекс.деньги, Киви, Вебмани). Вся процедура длится всего несколько минут – онлайн-заявки рассматриваются автоматически и часто круглосуточно.

Для оформления микрозайма нужно быть совершеннолетним российским гражданином. Другие характеристики несущественны, хотя иногда требуется постоянная регистрация в конкретном регионе страны. Это позволяет воспользоваться услугой студентам, пенсионерам и безработным. Даже плохая кредитная история не помешает заимствованию – немного денег может получить каждый.

Удобно не только брать в долг в МФО, но и возвращать деньги – в большинстве случаев за просрочку можно заплатить, тогда кредитная история не окажется испорченной. Но есть и недостатки у микрозаймов – процентная ставка велика и в среднем достигает 1-2% в день.

Кредитные карты

Другой способ быстро занять небольшую сумму – воспользоваться картой с кредитным лимитом. Кредитка становится «банком в кармане» и в любой момент можно взять в долг, расплатившись ей за покупки или сняв наличные. Но оформить ее нужно заранее – до того, как возникнет срочная потребность в деньгах.

Для этого понадобится, как минимум паспорт, как максимум, справка о доходах. Все банки желают видеть владельцем кредитки совершеннолетнего гражданина РФ, имеющего официальное трудоустройство и постоянную регистрацию на территории страны. От требований к клиенту и доступности средств зависит кредитный лимит: без справок взять в долг много не удастся. Желательна и положительная кредитная история, без нее банк может отказать в выпуске карты.

Некоторые карты выдаются только при личном визите в банковское отделение, а другие можно получить почтой при дистанционном обращении. За одни кредитки придется платить ежегодно – со счета будет списана плата за обслуживание, а другие достаются бесплатно.

Удобней всего использовать кредитную карту не для снятия наличных, а для безналичных расчетов, тогда можно сэкономить на комиссиях.

Как взять взаймы без процентов

Хоть и не всегда, но кредиторы дают возможность получить деньги в долг на халяву – без уплаты процентов. Есть, конечно, ряд ограничений, но все же шанс сэкономить на процентах имеется:

- Льготный период по кредитным картам – действует не на все операции (чаще только на покупки), длится определенный период времени (20-55 дней с даты операции), придется понести дополнительные расходы (обслуживание карты, комиссия за снятие или перевод средств). При нарушении срока или вида льготной операции платить проценты придется по базовой ставке, без поблажек.

- Микрозаймы под 0% – такие специальные предложения делают микрофинансовые компании для новых клиентов – тех, кто без нарушений и просрочек погасит свой первый заем, полученный здесь. Вот только для клиентов «с улицы» одобренная сумма мизерна, установлен и небольшой срок возврата средств. При задержке выплат хотя бы на день – нужно будет оплатить проценты в полном объеме.

Других способов взять в долг в банке или в МФО без процентов не существует. Разве что для экономии можно воспользоваться займами у знакомых, либо найти специальные решения по покупке необходимых товаров в рассрочку.

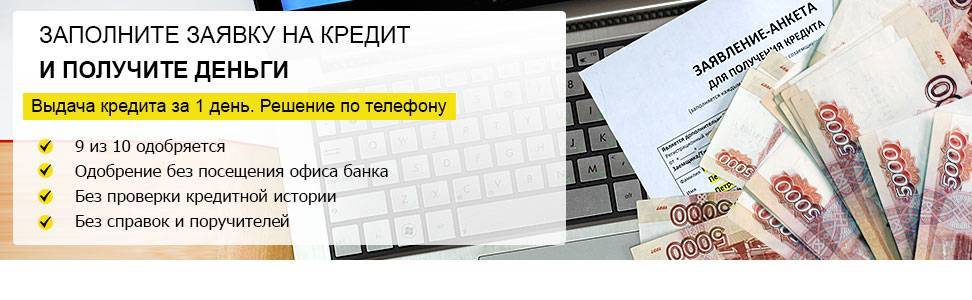

Реальная помощь в оформлении кредита в сжатые сроки. Все регионы

— Суммы от 100 тыс. до 5 млн. руб. без обеспечения и обязательной страховки.

— Срок от 13 до 84 мес. с правом досрочного погашения.

— Требования: гражданство РФ, регион регистрации – любой, возраст – не моложе 18 лет, официальное трудоустройство не требуется, рассмотрим любую КИ, даже самую тяжёлую.

— С нашей стороны: гарантии и надёжность, реальный результат, сжатые сроки, единственная в своём роде схема проведения кредитной заявки по банку через сотрудника на руководящей должности, полное сопровождение и консультация на всех этапах оформления, изготовление необходимых документов (БЕЗ предварительной оплаты!), оплата комиссии только в случае положительного решения банка.

Все подробности – по почте.

Как взять заем у частного лица: пошаговая инструкция

Разберем подробно, что и как нужно сделать, чтобы грамотно оформить кредитный заем.

Шаг 1: Выберите инвестора

Мы уже разобрали подробно, где можно найти надежного инвестора

Обратите внимание на отзывы клиентов и его рейтинг. В интернете можно найти всю необходимую информацию

Помните – это первый и самый важный шаг! Не торопитесь, внимательно изучите информацию. В данном вопросе нельзя ошибиться!

Шаг 2: Изучите условия получения займа

Вы нашли подходящего заимодавца. Назначьте личную встречу, чтобы обсудить условия предоставления займа

Обратите внимание на размер ставки по проценту, а также сроки выплат. Грамотно оцените свои финансовые возможности, если намерены брать большую денежную сумму

Шаг 3: Обсудите с кредитором график платежей

Если сумма займа не превышает 30 – 35 тысяч рублей, вероятнее всего кредитор предоставит их на срок не более 1 месяца. Каждый случай индивидуален и обговаривается отдельно, особенно если сумма более 100 тысяч рублей.

Обычно долг дается с небольшим процентом, который суммируется к общей сумме займа. В итоге всю сумму делят на количество месяцев. Получается ежемесячная сумма выплат.

Шаг 4: Заключите договор займа

Договор будет являться самым важным документом, по которому определяются права и обязанности сторон. Внимательно изучите его!

Особенно стоит уделить внимание пунктам, прописанным мелким шрифтом. Если вам что-то непонятно или кажется двусмысленным, обязательно уточните или откажитесь от подписания

Это лучше, чем позже стать заложником собственной невнимательности.

Еще одним важным моментом являются условия погашения кредита. Вы должны заранее узнать, какие предусмотрены санкции при непогашении долга в сроки, установленные по договору.

Шаг 5: Составьте расписку

Расписка – односторонний документ с подписью, подтверждающий передачу некоторой суммы заемщику.

Шаг 6: Получите деньги

При получении займа на небольшую сумму кредитор выдает наличные после оформления всех документов и подписания договора. Суммы крупнее переводят на счет заемщика или, при необходимости, на его электронный кошелек.

Шаг 7: Вовремя погасите долг

Оплата долга производится на счет вашего кредитодателя. Сохраняйте все чеки. После полного погашения долга обязательно потребуйте у инвестора расписку, где указано, что вся сумма была возвращена в срок.

Вывод

При первом займе — все равно куда вы пойдете. Никто вам денег много не даст.

Единственный вариант — подать объявление о поиске частного кредитора на доску объявлений. Однако там нужно быть осторожным — там орудуют мошенники и есть большой риск нарваться на предоплату и ничего не получить. Если даже найдется такой частный кредитор с доски объявлений, который даст вам займ без проверки кредитной истории, то это будет займ под залог.

Вам придется заложить квартиру, машину или еще какой предмет имущества. Нет залога — нет денег

Важно знать, что тут вы все риски берете на себя. Займа без залога и без проверки кредитной истории не бывает

Если и бывает — это бандиты, которые выбьют потом с вас долг в двойном размере.

При повторном обращении оптимальнее воспользоваться сервисом частных займов. Суммы больше, ставки меньше. МФО вряд ли уменьшит ставку до величины мене 1%, а у частных кредиторов такое возможно.