Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за год с 1.22% до 1.50%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 4.10% до 8.14% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа уменьшилась за год с 2.39% до 2.19%. Доходность ссудных операций увеличилась за год с 8.54% до 8.74%. Стоимость привлеченных средств увеличилась за год с 4.66% до 4.95%. Стоимость средств населения (физ.лиц) увеличилась за год с 3.86% до 4.38%

Подробнее смотрите: структуру доходов и расходов и показатели рентабельности, а сейчас мы рассмотрим подробнее другие важные показатели с точки зрения надежности кредитной организации.

Собственные средства

Структуру собственных средств представим в виде таблицы:

| Наименование показателя | 01 Августа 2020 г., тыс.руб | 01 Августа 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Уставный капитал | 194 996 182 | (27.09%) | 196 853 537 | (25.47%) |

| Добавочный капитал | 169 283 829 | (23.52%) | 192 426 473 | (24.90%) |

| Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) | 329 863 624 | (45.83%) | 300 215 377 | (38.84%) |

| Неиспользованная прибыль (убыток) за отчетный период | 16 071 695 | (2.23%) | 70 294 392 | (9.10%) |

| Резервный фонд | 9 503 288 | (1.32%) | 13 069 713 | (1.69%) |

| Источники собственных средств | 719 718 618 | (100.00%) | 772 859 492 | (100.00%) |

За год источники собственных средств увеличились на 7.4%. А вот за прошедший месяц (Июль 2021 г.) источники собственных средств уменьшились на 1.8%. .

Краткая структура капитала на основе формы 123:

| Наименование показателя | 01 Августа 2020 г., тыс.руб | 01 Августа 2021 г., тыс.руб | ||

|---|---|---|---|---|

| Основной капитал | 695 496 661 | (91.46%) | 706 431 114 | (86.24%) |

| – в т.ч. уставный капитал | 194 996 182 | (25.64%) | 196 853 537 | (24.03%) |

| Дополнительный капитал | 64 981 855 | (8.54%) | 112 682 359 | (13.76%) |

| – в т.ч. субординированный кредит | 55 198 373 | (7.26%) | 56 736 885 | (6.93%) |

| Капитал (по ф.123) | 760 478 516 | (100.00%) | 819 113 473 | (100.00%) |

Размер капитала банка, рассчитываемый по формам 123 или 134, на отчетную дату составил 819.11 млрд.руб.

Другие важные показатели рассмотрим подробнее в течение всего года:

| Наименование показателя | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

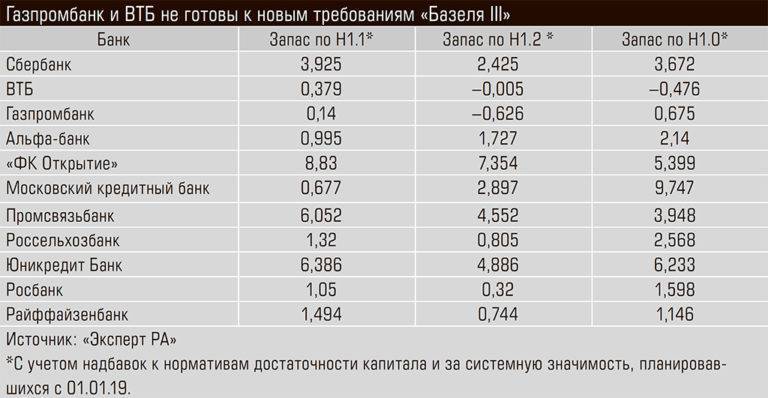

| Норматив достаточности капитала Н1.0 (мин.8%) | 12.0 | 11.7 | 11.2 | 11.5 | 12.3 | 12.4 | 12.3 | 13.0 | 12.5 | 12.4 | 12.9 | 12.4 |

| Норматив достаточности базового капитала Н1.1 (мин.4.5%) | 8.0 | 7.5 | 7.2 | 7.3 | 7.9 | 8.0 | 8.1 | 8.8 | 8.4 | 8.3 | 8.4 | 7.9 |

| Норматив достаточности основного капитала Н1.2 (мин.6%) | 10.9 | 10.4 | 9.9 | 10.1 | 10.8 | 10.9 | 11.1 | 11.8 | 11.3 | 11.0 | 11.3 | 10.7 |

| Капитал (по ф.123 и 134) | 766.0 | 746.4 | 746.1 | 755.5 | 778.8 | 778.7 | 761.9 | 803.4 | 812.3 | 824.7 | 839.7 | 819.1 |

| Источники собственных средств (по ф.101) | 720.7 | 696.0 | 695.9 | 703.7 | 737.4 | 739.2 | 705.4 | 744.4 | 755.6 | 772.5 | 787.0 | 772.9 |

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1 в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию практически не меняться, а сумма капитала в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к незначительному росту.

Другие факторы определения надежности банка

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

| Наименование показателя | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доля просроченных ссуд | 1.9 | 2.0 | 1.9 | 1.9 | 2.6 | 2.7 | 2.0 | 1.8 | 1.8 | 1.8 | 1.8 | 1.8 |

| Доля резервирования на потери по ссудам | 4.6 | 4.8 | 4.8 | 4.8 | 4.4 | 4.5 | 4.5 | 4.3 | 4.1 | 4.0 | 3.9 | 3.7 |

| Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) | 336.5 | 348.5 | 385.9 | 361.1 | 340.3 | 334.8 | 344.4 | 309.8 | 341.2 | 342.5 | 328.9 | 358.5 |

Доля просроченных ссуд в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию практически не меняться. Доля резервирования на потери по ссудам в течение года и последнего полугодия имеет тенденцию к уменьшению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года и последнего полугодия имеет тенденцию практически не меняться.

Уровень просроченных ссуд на последнюю дату ниже среднего показателя по российским банкам (около 4-5%).

Уровень резервирования по ссудам на последнюю дату ниже среднего показателя по российским банкам (около 13-14%).

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:

| Наименование показателя | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Смена владельцев банка за месяц (%) | – | – | – | – | – | – | – | 0.9 | – | – | – | – |

| Изменение уставного капитала за месяц | – | – | – | – | – | – | – | 1.0 | – | – | – | – |

| Рост ФОР (фонда обяз.резервирования по вкладам) за месяц (%) | 4.3 | 4.5 | 0.8 | 0.4 | -0.7 | 0.5 | 0.1 | 1.3 | 1.0 | 2.5 | 2.3 | -0.8 |

| Изменение суммы вкладов физ. лиц за месяц (для банков с долей вкладов физ.лиц более 20%) | – | – | – | – | – | – | – | – | – | – | – | – |

| Изменение оборотов по кассе за месяц (для банков с оборотами более 500 млн.руб.) (%) | -23.6 | 2.1 | 8.0 | -7.9 | 35.2 | -40.2 | 14.7 | 62.7 | -29.2 | -12.4 | 10.2 | -0.9 |

| Изменение оборотов по расчетным счетам юр. лиц за месяц (для банков с оборотами более суммы активов) | -37.9 | 6.0 | 5.7 | 5.1 | 48.3 | -40.5 | 6.0 | 11.0 | 7.2 | -8.1 | 21.4 | 10.6 |

| Отток средств юр. лиц за месяц | 1.1 | 5.9 | -4.5 | 5.4 | -1.0 | 3.7 | -2.6 | -2.5 | 7.1 | -0.8 | -0.3 | 2.7 |

Таким образом, за последний год у банка ГАЗПРОМБАНК не было смены собственников (акционеров).

Также у банка ГАЗПРОМБАНК за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.47, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

Методика CAMEL

Международная рейтинговая система, адаптированная к российским условиям. Методика формируется из пяти интегральных показателей: Capital Adequacy (достаточность капитала), Asset Quality (качество активов), Management factors (факторы управления), Earnings (доходы), Liquidity (ликвидность).

| Показатель | Значение | Балл | Анализ |

| 1. Достаточность капитала | |||

| Адекватность капитала С1 | 12.05% | – | меньше нормы (15%) |

| Финансовый леверидж C2 | 12.06% | 4 | меньше нормы (15%) |

| Уровень капитализации основных средств С3 | 11.28% | – | в норме |

| Защита вкладов населения С4 | 181.97% | – | низкая (больше 150%) |

| Обеспеченность вексельных обязательств С5 | 43.53% | – | низкая (более 25%) |

| 2. Качество активов | |||

| Контур доходных активов А1 | 84.60% | – | высокий (более 70%) |

| Уровень потерь А2 | 1.62% | 1 | низкий (менее 2%) |

| Уровень резервов А3 | 1.59% | – | низкий (менее 5%) |

| Контур иммобилизации активов А4 | 14.58% | – | в норме |

| Государственные долговые обязательства А5 | 0.87% | – | незначительны (менее 5%) |

| Схлопывание активов А6 | 65.36% | – | высокое (менее 70%) |

| 3. Факторы управления | |||

| Контур 1 дневных кредитов | 0.65% | – | низкий (менее 5%) |

| Контур срочных кредитов | 72.81% | – | высокий (более 70%) |

| Контур спекуляций ценными бумагами | 0.58% | – | низкий (менее 6%) |

| Контур инвестиций | 11.30% | – | высокий (более 8%) |

| Контур внутренней корпоративной активности | 10.08% | – | высокий (более 10%) |

| Стабильность управления ресурсами | |||

| Мгновенные кредиты/депозиты | 0.76 | – | низкий уровень (менее 1.5) |

| Срочные кредиты/депозиты | 1.29 | – | в норме |

| Управление мобильными ресурсами | 0.86 | 1 | в норме |

| Управление расчетами | 0.28 | – | низкий уровень (менее 0.5) |

| Текущая доходность | 1.03 | – | в норме |

| 4. Доходы | |||

| ROA – Прибыльность активов | 1.82% | – | в норме |

| ROE – Прибыльность капитала | 17.40% | 1 | высокий уровень (более 15%) |

| Мультипликатор капитала | 9.57 | – | высокий уровень (более 6) |

| Чистая процентная маржа | 2.49% | – | |

| Прибыльность операций с ценными бумагами | -0.15% | – | |

| Прибыльность операций с иностранной валютой | 0.00% | – | |

| Прибыльность прочих операций | 0.31% | – | |

| Доходность ссудных операций | 7.17% | – | |

| Уровень расходов по привлеченным средствам кредитных организаций | 1.55% | – | |

| Уровень расходов по средствам населения | 2.87% | – | |

| 5. Ликвидность | |||

| Мгновенная оперативная ликвидность L1 | 12.20 | – | высокий уровень (более 3.5) |

| Мгновенная ликвидность L2 | 0.21 | – | в норме |

| Текущая ликвидность | 0.21 | 4 | низкий уровень (менее 0.4) |

| Текущая ликвидность | 0.27 | – | низкий уровень (менее 0.5) |

| Генеральная (общая) ликвидность L5 | 0.10 | – | низкий уровень (менее 0.3) |

| Суммарный рейтинг CAMEL | 11 |

Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за год с 2.23% до 9.10%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 5.12% до 17.40% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа увеличилась за год с 2.21% до 2.49%. Доходность ссудных операций уменьшилась за год с 7.90% до 7.17%. Стоимость привлеченных средств уменьшилась за год с 4.42% до 3.23%. Стоимость средств населения (физ.лиц) уменьшилась за год с 4.03% до 2.87%

Подробнее смотрите: структуру доходов и расходов и показатели рентабельности, а сейчас мы рассмотрим подробнее другие важные показатели с точки зрения надежности кредитной организации.

О банке

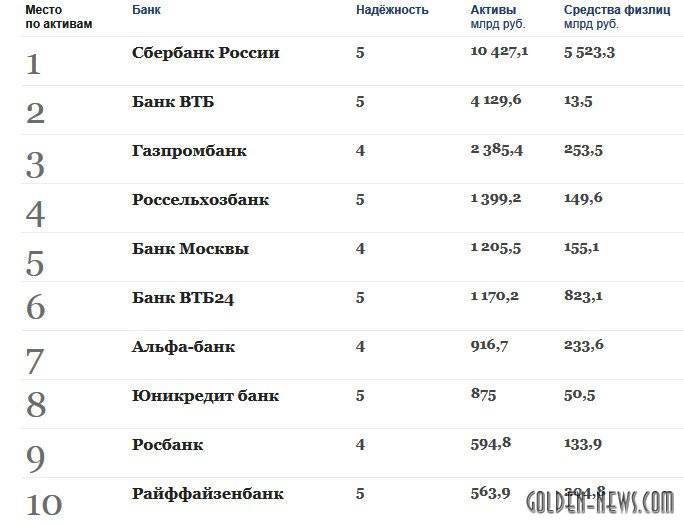

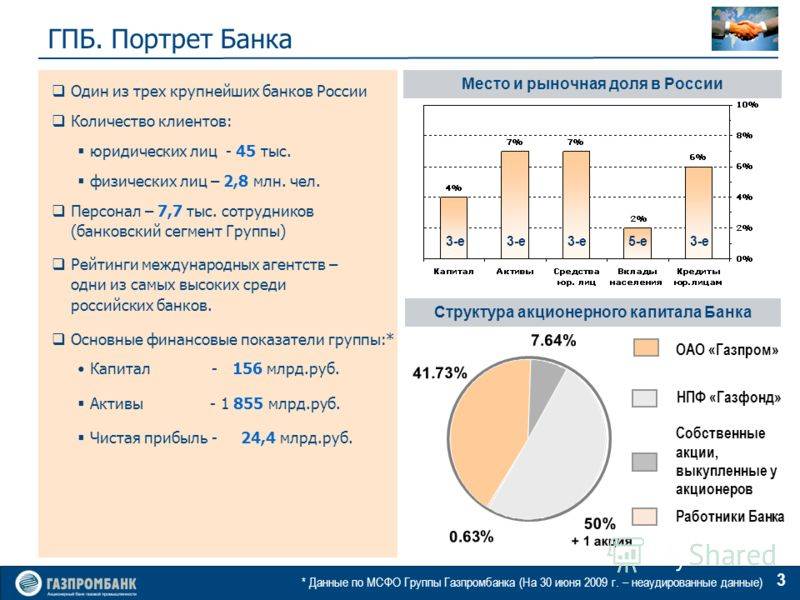

На текущий момент кредитная организация занимает третье место в рейтинге российских банков по финансовым показателям. Это один из крупнейших банков в нашей стране, имеющий широкую сеть отделений и банкоматов. Надежность данной кредитной организации обусловлена тем, что в уставном капитале банка присутствует доля правительства, соответственно, банк может рассчитывать на всестороннюю поддержку от государства.

Стабильность банка подтверждается тем, что он обслуживает крупные компании в ключевых отраслях российской экономики. Газпромбанк – это универсальный банк, он обслуживает физических и юридических лиц. Среди его клиентов более 5 млн физических лиц, и 45000 корпоративных клиентов. У Газпромбанка есть дочерние предприятия за рубежом: в Белоруссии, Швейцария, Пекине и других странах.

История банка началась в 1990 году, кредитная организация была основана крупными газовыми компаниями. Банковская организация осуществляет свою деятельность на основании лицензии Центрального банка и участвуют в системе страхования вкладов. Все вкладчики банка могут рассчитывать на компенсацию при отзыве лицензии на сумму до 1400000 рублей.

Рейтинг надежности Газпромбанка

Несмотря на то что Газпромбанк выступает одним из самых крупных финучреждений страны, нужно рассматривать показатели надежности. Они влияют на стабильность организации и возможность получить выгодные условия по кредитованию или же по депозитарным программам.

Необходимо умело оперировать графиками как активов, так и инвестиций учреждения. Исходя из общих показателей формируются списки успешных банков. Наиболее значимыми в этой области считаются выводы Центрального Банка России и рейтингового агентства “Эксперт РА”. Исходя из их данных и нужно принимать решение о сотрудничестве с финансовой организацией “Газпромбанк”.

По данным ЦБ РФ

Газпромбанк входит в список одного из 10 самых стабильных банков в России. Опираются при составлении рейтинга на общие показатели деятельности учреждения. Стоит отметить, что ЦБ не устанавливает очередность надежности. Он указывает на совокупность банков с показателями надежности. Потому любой из них может быть хорошим с точки зрения выгодности вложений.

Делать выводы о состоянии банков ЦБ может исходя из предоставляемых отчетов. Ежемесячно организации обязаны предоставлять документацию государственному регулятору. Все открытые данные находятся в общем доступе на сайте Центробанка России и проблемы Газпромбанка могут быть легко выявлены данным учреждением.

По данным агентства Эксперта РА

Эксперт РА поставил банк на третье место в списке самых крупных организаций

Но во внимание брался размер активов. В случае с учетом крупнейших факторов ведения банковского дела, Газпромбанк отодвинулся на 8 место

Газпромбанк рейтинги и финансовые показатели

Приведенная ниже таблица содержит информацию об основных финансовых показателях Газпромбанка и местах в рейтингах, которые он занимает, а также долях рынка, принадлежащих банку в сегменте обслуживания физических и юридических лиц. Показатели актуальны на 01.03.2020 года и сформированы по данным отчетности банка, публикуемой на сайте ЦБ РФ.

| Показатель | Место в рейтинге | Сумма, млн. руб. | Доля рынка | ||

| Величина чистых активов | 6 271 358 5 623 881 | +11.51% | 7.10% 6.57% | +0.53 | |

| Объем средств физических лиц в банке | +2 | 1 223 355 968 124 | +26.36% | 4.06% 3.45% | +0.61 |

| — на лицевых счетах | -1 | 186 029 130 648 | +42.39% | 2.54% 2.27% | +0.27 |

| — на депозитах | 1 037 326 837 476 | +23.86% | 4.54% 3.75% | +0.79 | |

| Объем средств предприятий и организаций в банке | 3 397 497 3 197 033 | +6.27% | 11.96% 11.51% | +0.45 | |

| — на расчетных счетах | 1 089 773 1 126 589 | -3.27% | 10.21% 11.13% | -0.92 | |

| — на депозитах | 2 307 724 2 070 444 | +11.46% | 13.02% 11.73% | +1.29 | |

| Кредиты, выданные физическим лицам | -1 | 599 221 484 156 | +23.77% | 3.37% 3.17% | +0.20 |

| — текущая задолженность | -1 | 590 237 476 193 | +23.95% | 3.47% 3.29% | +0.18 |

| — просроченная задолженность | +4 | 8 985 7 963 | +12.83% | 1.15% 0.98% | +0.17 |

| — % просрочки | 1.50 1.64 | -0.14 | |||

| Кредиты, выданные предприятиям и организациям | 3 977 115 3 654 768 | +8.82% | 10.32% 9.67% | +0.65 | |

| — текущая задолженность | 3 878 954 3 551 603 | +9.22% | 10.77% 10.14% | +0.63 | |

| — просроченная задолженность | +3 | 98 162 103 165 | -4.85% | 3.89% 3.75% | +0.14 |

| — % просрочки | 2.47 2.82 | -0.35 |

Новости банка

- 12.07.2021 Газпромбанк снизил ставку по программе автокредитования

- 05.07.2021 Газпромбанк предлагает «Семейную ипотеку» семьям с одним ребенком

- 29.06.2021 Газпромбанк повысил ставки по вкладам на 0,3-0,8 п.п.

- 21.06.2021 Курсы обмена валют Газпромбанка приблизились к биржевым

Рейтинги банков

- Рейтинг банков по величине чистых активов

- По объему средств физических лиц на счетах на депозитах

- По объему средств организаций на счетах на депозитах

- По объему кредитов, выданных физ. лицам % просроченной задолженности

- По объему кредитов, выданных организациям % просроченной задолженности

Новости

- 20.07.2021 Сбербанк расширяет партнерство с American Express

- 20.07.2021 МКБ вернет 15% баллами при покупке ОСАГО через «МКБ Онлайн»

- 19.07.2021 ПСБ в 1 полугодии 2021 года заработал 17,9 млрд рублей чистой прибыли

- 16.07.2021 СберБанк упростил линейку карточных продуктов

- 16.07.2021 Банк «Открытие» повышает ставки по рублевым вкладам

- 15.07.2021 Сбербанк снизил ставки по потребительским кредитам баз обеспечения

- 14.07.2021 Банк «Санкт-Петербург» в 1 полугодии заработал 8,7 млрд рублей чистой прибыли

- 14.07.2021 МКБ и KASKAD Family запустили ипотеку «Загородная недвижимость»

В каком регионе доступна услуга

Газпромбанк представляет собой один из крупнейших российских банков, работающих как на территории РФ, так и за ее пределами. Воспользоваться услугами данной финансовой группы могут жители тех районов, где осуществляет свою деятельность ГПБ. А это более 120 российских городов. Банк имеет более 20 структурных подразделений и филиалов, а общее число офисов Газпромбанка превышает 350.

Чтобы узнать, имеется ли представительство ГПБ в городе, где живет клиент, можно воспользоваться услугами сайта банка. Интерактивная карта не только укажет месторасположения ближайшего банковского отделения, но и предоставит информацию по режиму работы и контактным телефонам. Прежде чем отправляться за оформлением депозита, рекомендуется уточнить актуальность продукта по предварительному звонку в местное отделение Газпромбанка.

Методика КАЛИПСО

Экспресс-оценка кредитоспособности банка КАЛИПСО разработана советником первого заместителя Председателя Банка России, к.э.н. В.В.Ивановым. В нашем исследовании используется модель по двум факторам: платежеспособность и ликвидность, что позволяет оценить способность банка рассчитываться по своим обязательствам.

| Показатель | Значение | Риск | Анализ |

| А. Платежеспособность | |||

| I. Наличие неоплаченных документов | |||

| Картотека банка | 0% | отсутствует | |

| Не исполненные в срок документы и распоряжения (внебаланс) | |||

| II. Скрытая картотека | |||

| Счета возможно скрытой просрочки | 89 956 631 | ||

| Счета возможно скрытой просрочки к валюте баланса | 0.74% | 0% | отсутствует |

| Рост счетов возможно скрытой просрочки | 3.34 | 0% | отсутствует |

| Обороты по картотеке банка | 0% | отсутствуют | |

| Обороты по не исполненным в срок документам (внебаланс) | 0% | отсутствуют | |

| III. Динамика платежей | |||

| Объем проводимых операций | 13 034 715 251 | ||

| Объем проводимых операций к валюте баланса | 107.78% | 0% | более 60% от валюты баланса |

| Колебания объема проводимых операций | 0.67% | 0% | незначительны |

| Общий риск платежеспособности | 0% | ||

| Б. Ликвидность | |||

| I. Показатели ликвидной позиции | |||

| Показатель денежной позиции | 5.24% | 0% | более 1% |

| Чистая ликвидная позиция | 6.89 | 0% | более 0.9 |

| Показатель заимствований в ЦБ | 25 083 515 | 0% | есть остаток |

| II. Сбалансированность операций по срокам | |||

| Активы до 1 месяца | 527 612 611 | ||

| Пассивы до 1 месяца | 519 216 542 | ||

| Сбалансированность до 1 месяца | 1.02 | 0% | более 0.9 |

| Активы до 3 месяцев | 571 051 251 | ||

| Пассивы до 3 месяцев | 1 155 909 614 | ||

| Сбалансированность до 3 месяцев | 0.49 | 77% | менее 0.9 |

| Активы до 6 месяцев | 688 927 470 | ||

| Пассивы до 6 месяцев | 1 821 269 579 | ||

| Сбалансированность до 6 месяцев | 0.38 | 85% | менее 0.9 |

| Активы до 1 года | 1 193 856 156 | ||

| Пассивы до 1 года | 2 190 939 561 | ||

| Сбалансированность до 1 года | 0.54 | 74% | менее 0.9 |

| Общая сбалансированность | 90% | ||

| III. Ликвидационная стоимость баланса | |||

| Ликвидационная стоимость по балансу | 1.05 | 0% | более 0.9 |

| Общий риск ликвидности | 90% | ||

| Общий риск КАЛИПСО | 69% |

Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) уменьшилась за год с 3.41% до 1.18%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) уменьшилась за год с 10.22% до 4.82% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа незначительно изменилась за год с 2.08% до 2.17%. Доходность ссудных операций уменьшилась за год с 8.54% до 8.10%. Стоимость привлеченных средств уменьшилась за год с 4.87% до 4.67%. Стоимость средств населения (физ.лиц) увеличилась за год с 4.08% до 4.25%

Подробнее смотрите: структуру доходов и расходов и показатели рентабельности, а сейчас мы рассмотрим подробнее другие важные показатели с точки зрения надежности кредитной организации.

Немного о Газпромбанке

АО Газпромбанк обслуживает ключевые отрасли российской экономики. Помимо газовой сферы, финансовая организация принимает участие в финансировании нефтяной, металлургической, химической и нефтехимической отраслей.

Банковское учреждение инвестирует в машиностроение, транспорт, связь, агропромышленный комплекс и др. сферы.

Услугами Газпромбанка пользуются как корпоративные клиенты, так и физические лица. Одним из выгодных продуктов финансовой организации являются сберегательные вклады.

Кроме этого, Газпромбанк вошел в список одиннадцати системно-значимых банков Российской Федерации, опубликованный Центробанком 13.09.2017.

АКРА

| Дата | Рейтинг | Описание |

|---|---|---|

| 29 января 2021 | ААА (прогноз: «стабильный») | АКРА подтвердило кредитный рейтинг ПАО «Газпром» на уровне ААА(RU), прогноз «Стабильный», а также его облигаций (PDF, 733 КБ) |

Все сообщения Скрыть все сообщения

| 30 января 2020 | ААА (прогноз: «стабильный») | АКРА подтвердило рейтинг ПАО «Газпром» на уровне ААА(RU), прогноз «Стабильный», и его облигаций — на уровне AAA(RU) (PDF, 720 КБ) |

| Дата | Рейтинг | Описание |

|---|---|---|

| 31 января 2019 | ААА (прогноз: «стабильный») | АКРА подтвердило рейтинг ПАО «Газпром» на уровне ААА(RU), прогноз «Стабильный», и его облигаций — на уровне AAA(RU) (PDF, 628,1 КБ) |

| 2 февраля 2018 | ААА (прогноз: «стабильный») | АКРА присвоило ПАО «Газпром» кредитный рейтинг ААА(RU) (PDF, 509,8 КБ) |

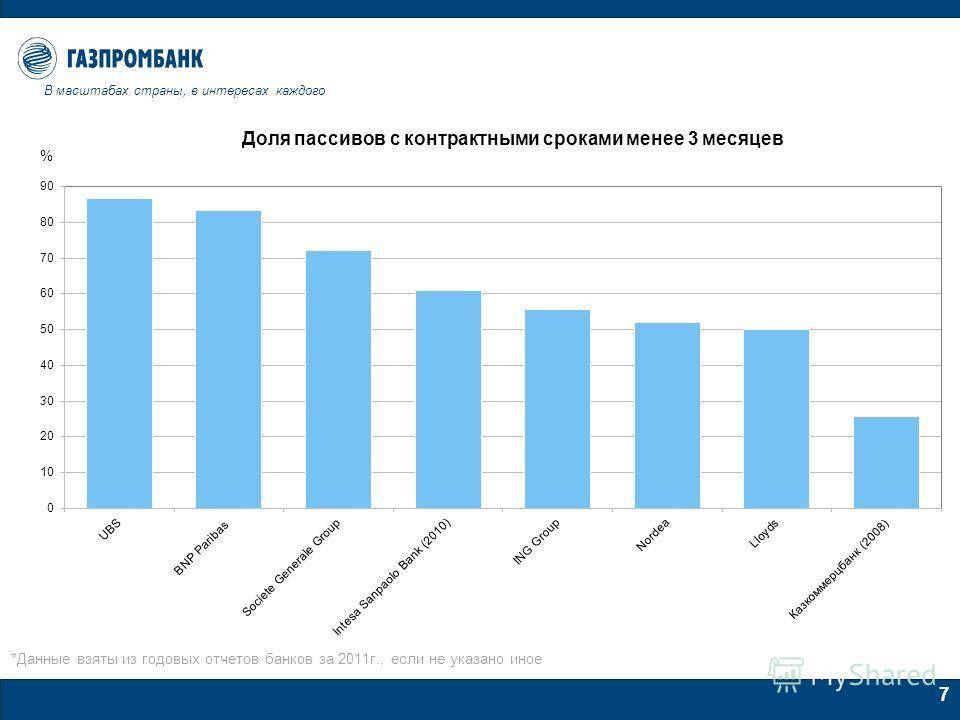

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 86.10% в общем объеме активов, а объем процентных обязательств составляет 87.58% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 276 492 038 | (5.42%) | 510 797 186 | (8.23%) |

| Кредиты юр.лицам | 3 510 939 968 | (68.78%) | 4 234 491 817 | (68.19%) |

| Кредиты физ.лицам | 492 007 086 | (9.64%) | 617 279 005 | (9.94%) |

| Векселя | 39 653 511 | (0.78%) | 5 015 118 | (0.08%) |

| Вложения в операции лизинга и приобретенные прав требования | 35 552 681 | (0.70%) | 40 617 286 | (0.65%) |

| Вложения в ценные бумаги | 775 575 211 | (15.19%) | 788 603 345 | (12.70%) |

| Прочие доходные ссуды | 12 789 697 | (0.25%) | 5 941 592 | (0.10%) |

| Доходные активы | 5 104 588 534 | (100.00%) | 6 210 226 986 | (100.00%) |

Видим, что незначительно изменились суммы Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, увеличились суммы Кредиты юр.лицам, Кредиты физ.лицам, сильно увеличились суммы Межбанковские кредиты, сильно уменьшились суммы Векселя, а общая сумма доходных активов увеличилась на 21.7% c 5104.59 до 6210.23 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 798 691 284 | (19.31%) | 1 135 717 758 | (21.80%) |

| Имущество, принятое в обеспечение | 2 236 895 390 | (54.07%) | 3 466 266 879 | (66.53%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 8 850 902 366 | (213.94%) | 11 323 812 344 | (217.33%) |

| Сумма кредитного портфеля | 4 137 099 631 | (100.00%) | 5 210 333 344 | (100.00%) |

| – в т.ч. кредиты юр.лицам | 3 467 537 437 | (83.82%) | 4 091 922 398 | (78.53%) |

| – в т.ч. кредиты физ. лицам | 492 007 086 | (11.89%) | 617 279 005 | (11.85%) |

| – в т.ч. кредиты банкам | 276 492 038 | (6.68%) | 480 797 186 | (9.23%) |

Анализ таблицы позволяет предположить, что банк делает упор на кредитование юридических лиц, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Апреля 2019 г., тыс.руб | 01 Апреля 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 204 945 209 | (3.91%) | 201 789 594 | (3.19%) |

| Средства юр. лиц | 3 177 147 770 | (60.57%) | 3 821 656 048 | (60.49%) |

| – в т.ч. текущих средств юр. лиц | 1 095 328 672 | (20.88%) | 1 244 426 066 | (19.70%) |

| Вклады физ. лиц | 978 183 033 | (18.65%) | 1 260 869 758 | (19.96%) |

| Прочие процентные обязательств | 885 009 246 | (16.87%) | 1 033 109 014 | (16.35%) |

| – в т.ч. кредиты от Банка России | 35 475 985 | (0.68%) | 32 329 527 | (0.51%) |

| Процентные обязательства | 5 245 285 258 | (100.00%) | 6 317 424 414 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), увеличились суммы Средства юр. лиц, Вклады физ. лиц, а общая сумма процентных обязательств увеличилась на 20.4% c 5245.29 до 6317.42 млрд.руб.

Подробнее структуру активов и пассивов банка Банк ГПБ (АО) можно рассмотреть здесь.

Прибыльность

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) увеличилась за год с 2.23% до 9.10%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) увеличилась за год с 5.12% до 17.40% (здесь и ниже приведены данные в процентах годовых на ближайшую квартальную дату).

Чистая процентная маржа увеличилась за год с 2.21% до 2.49%. Доходность ссудных операций уменьшилась за год с 7.90% до 7.17%. Стоимость привлеченных средств уменьшилась за год с 4.42% до 3.23%. Стоимость средств населения (физ.лиц) уменьшилась за год с 4.03% до 2.87%

Подробнее смотрите: структуру доходов и расходов и показатели рентабельности, а сейчас мы рассмотрим подробнее другие важные показатели с точки зрения надежности кредитной организации.

Рейтинг по выданным кредитам

Еще одним критерием, по которому судят о стабильном положении финучреждении, называют размер выданных банком кредитов.

Банковская ссуда, это сумма, которую банк выдает заемщику (юридическому или физическому лицу) на определенный срок и под процентную ставку, установленную кредитным договором.

Это по данным Центрального банка страны позволяет Газпромбанку занять третье место.

Указанные данные дают возможность вкладчику оценить эффективность деятельности и объем резервов банка.

Следует отметить, что рейтинг надежности Газпромбанка, является только одной из характеристик, которые нужно учесть, выбирая подходящий банк для открытия депозита.

Кроме надежности нужно учитывать историю финансовой организации, опыт работы на рынке, отзывы клиентов, условия открытия депозитного счета, размер процентных ставок, срок возврата и др.

Другие факторы определения надежности банка

Рассмотрим показатели кредитного риска и их изменения в течение прошедшего года:

| Наименование показателя | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доля просроченных ссуд | 2.7 | 2.6 | 2.4 | 2.4 | 2.4 | 2.4 | 2.4 | 2.4 | 2.4 | 2.1 | 2.2 | 2.2 |

| Доля резервирования на потери по ссудам | 5.6 | 4.5 | 4.4 | 4.4 | 4.5 | 4.4 | 4.5 | 4.7 | 4.6 | 4.5 | 4.7 | 4.7 |

| Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) | 326.1 | 314.2 | 316.1 | 319.7 | 323.6 | 330.7 | 329.5 | 326.0 | 340.5 | 336.4 | 360.6 | 312.5 |

Доля просроченных ссуд в течение года и последнего полугодия имеет тенденцию к уменьшению. Доля резервирования на потери по ссудам в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию практически не меняться. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года и последнего полугодия имеет тенденцию к незначительному росту.

Уровень просроченных ссуд на последнюю дату ниже среднего показателя по российским банкам (около 4-5%).

Уровень резервирования по ссудам на последнюю дату ниже среднего показателя по российским банкам (около 13-14%).

Проверим некоторые косвенные факторы, указывающие на возможные проблемы и надежность:

| Наименование показателя | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Смена владельцев банка за месяц (%) | – | – | – | – | – | – | – | – | – | – | – | – |

| Изменение уставного капитала за месяц | – | – | – | – | – | – | – | – | – | – | – | – |

| Рост ФОР (фонда обяз.резервирования по вкладам) за месяц (%) | 4.1 | 1.5 | -6.1 | -0.9 | 0.3 | -2.2 | 0.6 | 3.5 | -1.8 | 2.0 | 3.8 | 1.7 |

| Изменение суммы вкладов физ. лиц за месяц (для банков с долей вкладов физ.лиц более 20%) | – | – | – | – | – | – | – | – | – | – | – | – |

| Изменение оборотов по кассе за месяц (для банков с оборотами более 500 млн.руб.) (%) | 5.4 | 4.8 | 34.2 | -24.2 | -2.8 | 19.9 | -1.1 | -8.8 | 12.7 | -12.2 | 28.1 | -24.9 |

| Изменение оборотов по расчетным счетам юр. лиц за месяц (для банков с оборотами более суммы активов) | 1.0 | 2.6 | 21.8 | -21.6 | 4.2 | 13.5 | -14.0 | 13.1 | -1.6 | 6.7 | 29.9 | -30.9 |

| Отток средств юр. лиц за месяц | -4.6 | -2.1 | 0.8 | -2.1 | -2.7 | 6.4 | -5.5 | -5.0 | 2.7 | 13.6 | 4.1 | -1.5 |

Таким образом, за последний год у банка ГАЗПРОМБАНК не было смены собственников (акционеров).

Также у банка ГАЗПРОМБАНК за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению 0.45, означает, что кредитная организация с высокой вероятностью усредняет ФОР и относится к 1-й, 2-й или 3-й группе надежности.

Рейтинг по динамике активов

Активами финучреждения считают определенные объекты, находящиеся в собственности банка, оцениваемые деньгами.

Активам банка называют:

- имеющиеся наличные и инвестированные средства;

- различные кредиты;

- ценные бумаги;

- объекты недвижимости и др.

Банк покупает активы (с помощью собственных средств или денег вкладчиков), берет в кредит или выпускает собственные облигации.

От успешной деятельности финучреждения, зависит динамика его активов. Активы банка обязаны регулярно увеличивать рост его прибыли.

Рост чистой прибыли банка составил 25%. Это прямо свидетельствует о стабильном положении банковской организации. Поэтому вкладчикам не стоит беспокоиться, что позиции Газпромбанка резко изменятся.

Активы банковской организации пополняются новыми депозитными вложениями вкладчиков, размещающих свои деньги под выгодные процентные ставки. Помимо этого финучреждение обладает солидным кредитным портфелем.

Из сказанного можно сделать вывод, что банк готов выполнить все обязательства перед вкладчиками, в случае возникновения форс-мажорных обстоятельств. Следовательно, средства клиентов находятся в безопасности.

На данный момент Газпромбанк занимает по объему активов 3-е, а по объему чистой прибыли – 6-е место среди банков страны.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Расчетно-кассовое обслуживание

Документы для открытия счета ИП в СберБанке

Открыть счет для ИП онлайн

Открыть счет в СберБанке

РКО для ООО открыть

Открыть счет Тинькофф

Тарифы банка Точка для юридических лиц

Дебетовые карты

Заказ дебетовой карты Тинькофф через интернет

Индивидуальный дизайн для карты

Карты Хоум Кредит Банк с онлайн заявкой

Какую карту Россельхозбанка выбрать

Дебетовки Сбера

Дебетовая карта Можно Все Росбанка

Тинькофф Junior стоимость

Как получить карту Тинькофф Блэк

Оформить пенсионную карту Сбербанка онлайн

Какие проценты по карте Польза

Потребительские кредиты

Заявка на кредит Тинькофф

Взять кредит без справок и поручителей

Расчет процентов по кредиту Газпромбанка

Получить кредит под ПТС

Банк Открытие рассчитать проценты по кредиту

Кредит без залога

Взять кредит как самозанятый

Кредит для пенсионеров с низкой процентной ставкой

Кредит для иностранных граждан

Взять кредит ИП

Кредитные карты

МТС кредитная карта 111 дней

Топ 10 кредитных карт

Молодежная кредитная карта

Кредитная карта виртуальная онлайн без визита в банк без отказа

Заказать кредитную карту МТС Банка через интернет с доставкой

Альфа Банк кредитная карта 60 дней без процентов

Оформить цифровую карту СберБанк онлайн

Карта рассрочки Хоум Кредит заказать онлайн

Карты рассрочки со снятием наличных без процентов

Россельхозбанк кредитная карта онлайн заявка оформить

ОСАГО и КАСКО

Лучшая Каско на авто

Каско Патриот

ВТБ Каско калькулятор онлайн

Каско Лифан

ОСАГО на новую машину

Каско Ситроен

ОСАГО 24 7

Депозиты

ПИФы СберБанка

Рассчитать вклад в СберБанке

Котировки акций онлайн

Депозит онлайн

Акции Роснефть стоимость сегодня

Курс акций Газпрома онлайн

ETF

Микрозаймы

Займ онлайн на киви кошелек срочно без отказов

Получить займ на банковскую карту срочно

Срочные экспресс займы онлайн

Быстрый займ на карту без отказов без процентов онлайн

Взять кредит в микрофинансовой организации

Займы пенсионерам с плохой кредитной историей

Крупные займы на длительный срок

Выдача денег в долг под проценты

Займ на банковскую карту круглосуточно

Займ студентам с 18 лет без работы

Ипотечные кредиты

Условия социальной ипотеки в 2021 году

Сельская ипотека на покупку земельного участка

Льготная ипотека для молодой семьи без детей

Ипотека на деревянный дом с земельным участком

Кредит на первичное жилье

Семейная ипотека без подтверждения дохода

Программа господдержки ипотеки для покупки квартир

Ипотека многодетным семьям на покупку дома

Социальный ипотечные программы для бюджетных работников

Получить ипотеку на покупку дачного участка

Показать еще

Скрыть

Немного о Газпромбанке

АО Газпромбанк обслуживает ключевые отрасли российской экономики. Помимо газовой сферы, финансовая организация принимает участие в финансировании нефтяной, металлургической, химической и нефтехимической отраслей.

Банковское учреждение инвестирует в машиностроение, транспорт, связь, агропромышленный комплекс и др. сферы.

Услугами Газпромбанка пользуются как корпоративные клиенты, так и физические лица. Одним из выгодных продуктов финансовой организации являются сберегательные вклады.

Кроме этого, Газпромбанк вошел в список одиннадцати системно-значимых банков Российской Федерации, опубликованный Центробанком 13.09.2017.

Рейтинг по отзывам пользователей. Место 16 из 130

Рейтинг брокеров Московской биржи, составленный на основании отзывов реальных трейдеров. Клиенты оценивают два критерия работы брокера: качество обслуживания и технические характеристики компании. Вы также можете принять участие в формировании рейтинга – оставьте свой честный отзыв о работе с российскими и международными брокерами. Пожалуйста, аргументируйте свое мнение. Редакция InvestFuture оставляет за собой право не публиковать отзывы, подлинность которых вызывает сомнение.

- График изменений в рейтинге

- История изменений в рейтинге

| Дата | Рейтинг |

|---|---|

| 1 октября 2021 | 3.59 |

| 1 сентября 2021 | 3.59 |

| 1 августа 2021 | 3.60 |

| 1 июля 2021 | 3.61 |

| 1 июня 2021 | 3.61 |

| 1 мая 2021 | 3.61 |

| 1 апреля 2021 | 3.62 |

| 1 марта 2021 | 3.63 |

| 1 февраля 2021 | 3.63 |

| 1 января 2021 | 3.63 |

| 1 декабря 2020 | 3.63 |

| 1 ноября 2020 | 3.63 |

| 1 октября 2020 | 3.63 |

| 1 сентября 2020 | 3.63 |

| 1 августа 2020 | 3.63 |

| 1 июля 2020 | 3.63 |

| 1 июня 2020 | 3.63 |

| 1 мая 2020 | 3.63 |

| 1 апреля 2020 | 3.63 |

| 1 марта 2020 | 3.67 |

| 1 февраля 2020 | 3.67 |

| 1 января 2020 | 3.68 |

| 1 декабря 2019 | 3.69 |

| 1 ноября 2019 | 3.69 |

| 1 октября 2019 | 3.69 |

| 1 сентября 2019 | 3.70 |

| 1 августа 2019 | 3.70 |

| 1 июля 2019 | 3.70 |

| 1 июня 2019 | 3.70 |

| 1 мая 2019 | 3.69 |

| 1 апреля 2019 | 3.70 |

| 1 марта 2019 | 3.70 |

| 1 февраля 2019 | 3.69 |

| 1 января 2019 | 3.70 |

| 1 декабря 2018 | 3.81 |

| 1 ноября 2018 | 3.81 |

| 1 октября 2018 | 3.82 |

| 1 сентября 2018 | 3.85 |

| 1 августа 2018 | 3.85 |

| 1 июля 2018 | 3.86 |

| 1 июня 2018 | 3.84 |

| 1 мая 2018 | 3.81 |

| 1 апреля 2018 | 3.82 |

| 1 марта 2018 | 3.83 |

| 1 февраля 2018 | 3.82 |

| 1 января 2018 | 3.62 |

| 1 декабря 2017 | 4.00 |

| 1 ноября 2017 | 4.00 |

| 1 октября 2017 | 4.00 |

| 1 сентября 2017 | 4.00 |

| 1 августа 2017 | 4.00 |

| 1 июля 2017 | 4.00 |

| 1 июня 2017 | 4.00 |

| Показать еще |

Выводы и рекомендации

Статистика по негативным факторам: количество индикаторов ненадежности – 0;

количество индикаторов неустойчивости – 0.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации «Газпромбанк» (Акционерное общество) свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

Надежности и текущему финансовому состоянию банка можно поставить оценку «очень хорошо».

В принятии решения необходимо также учитывать многие другие факторы (например, информация о владельцах, клиентах, слухи и т.п., информация о фальсификации отчетности), выходящие за рамки данного исследования.

Данный отчет сформирован автоматически по уникальной авторской методике, принадлежащей владельцу сайта analizbankov.ru.

Владелец сайта снимает всякую ответственность за принятие решения в связи с приведенным выше анализом.

Постоянная ссылка на этот отчет на дату 01 Февраля 2020 г.