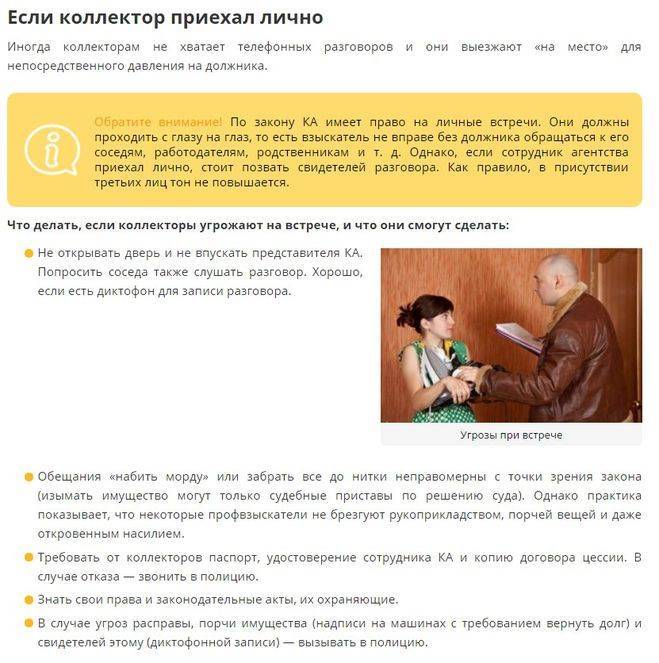

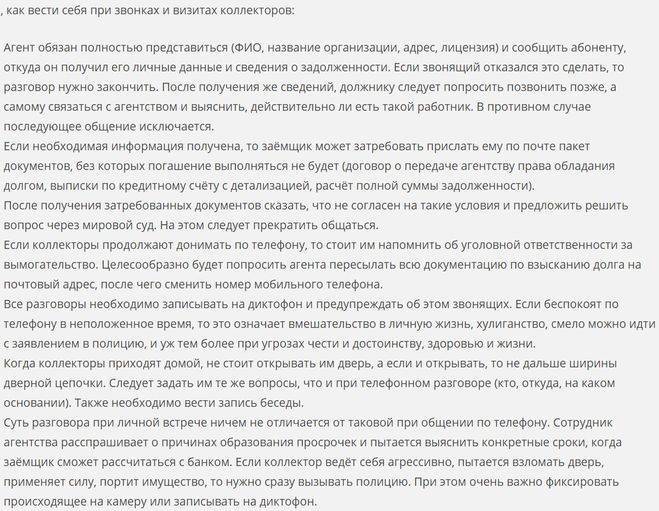

Что делать при угрозах от коллекторов

Вам не повезло столкнуться с недобросовестным агентством, и коллекторы звонят и угрожают. Что делать?

- первую очередь не впадать в панику и не бояться. Первой реакцией любого человека могут стать игнорирование, стремление закрыться и не связываться с агентством, но при наличии задолженности такой подход ничего не решит и лишь усугубит ситуацию.

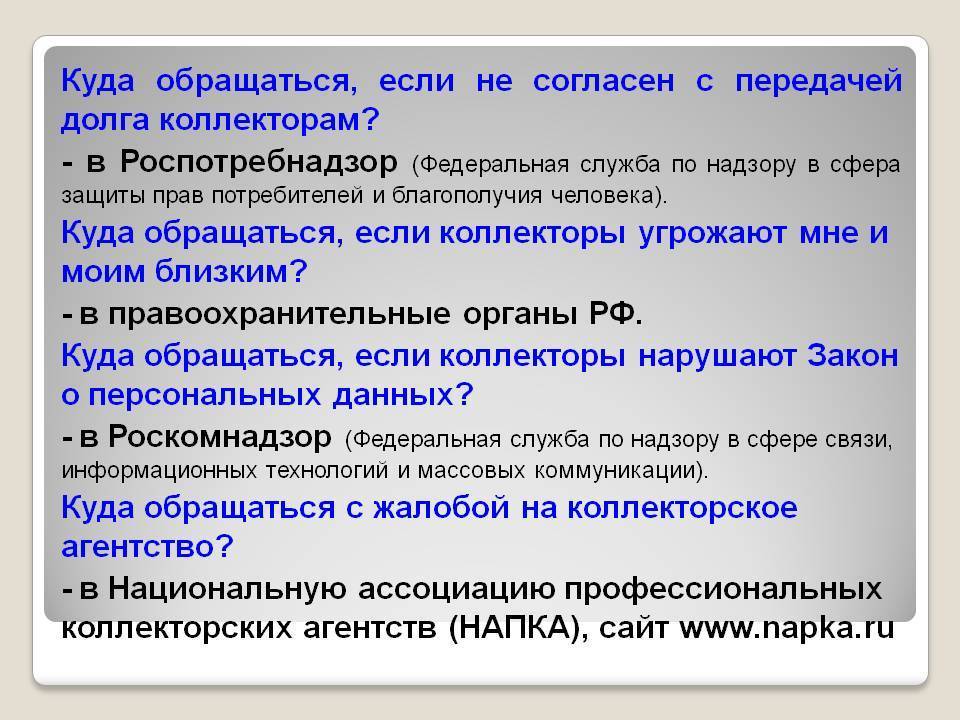

- Если коллекторы действительно нарушают законодательство, не принимайте их условия. Обратитесь в орган, регулирующий деятельность агентов, то есть в СРО НАПКА (Национальную ассоциацию профессиональных коллекторских агентств). Одна из основных целей этой организации — защитить клиентов от незаконной деятельности со стороны агентов.

Полномочия коллекторов

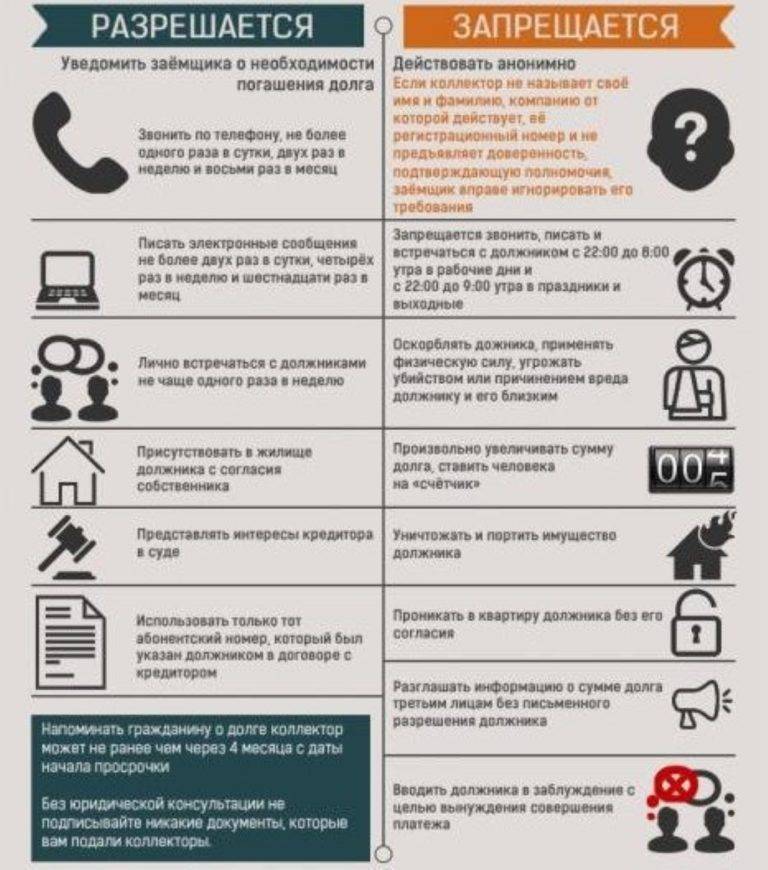

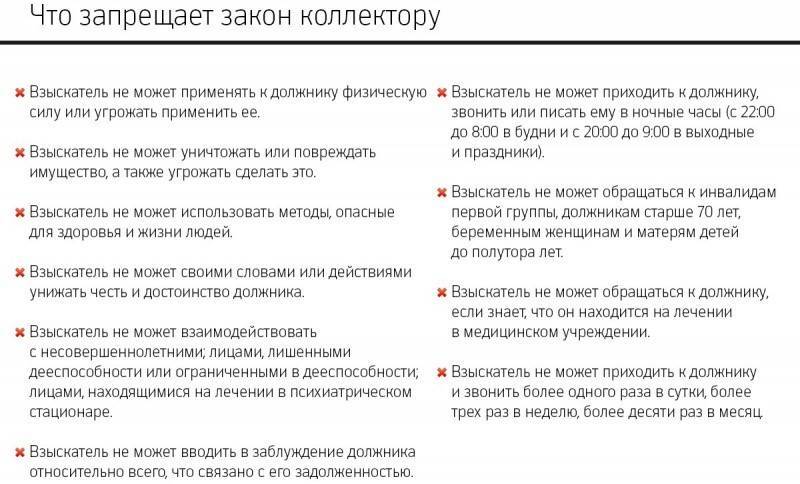

Сотрудники коллекторских агентств имеют безусловное право только:

на почтовые отправления должнику (при этом на лицевой стороне конверта запрещено указывать сумму долга и саму суть обязательства);

- телефонные переговоры (не чаще 1 раза в сутки, 2 раз в неделю, 8 раз в месяц);

- личные беседы (не более 1 раза в неделю);

- текстовые сообщения по мобильной связи в соцсетях.

Причем делать им дозволено это в строго отведенные часы:

- в рабочие дни — с 8 часов до 22 часов;

- по праздничным и выходным дням — с 9 часов до 20 часов.

Коллекторы знают, когда они могут звонить, но часто нарушают эти ограничения (см. что может забрать судебный пристав за долги).

Почему коллекторы выкупают безнадежный долг

Финансовые организации, в частности микрозаймы, часто обращаются к услугам коллекторских агентств, продавая за бесценок безнадежные долги. Коллекторам это выгодно, поскольку в случае возврата займа, они смогут получить хороший доход.

Конечно же, существует риск полного невозврата денег. Именно поэтому, коллекторы начинают действовать незаконными способами. Один из них – начисление баснословных сумм штрафных санкций. Это позволяет получить сверхприбыль, не прикладывая особых усилий.

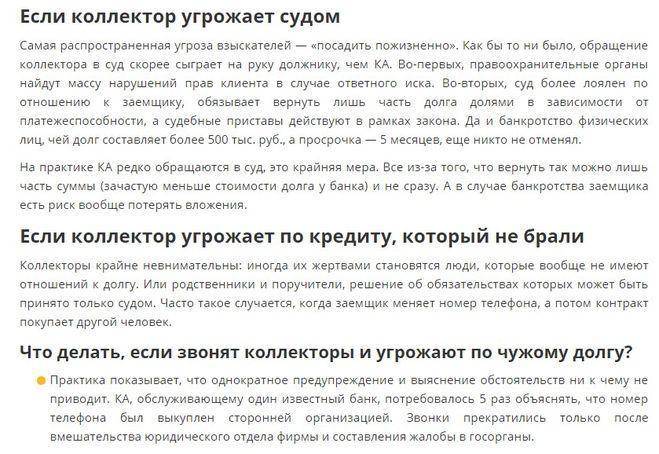

В суд коллекторы практически не обращаются. Это большая редкость. Припугнуть должника судом они могут, однако дальше запугиваний дело не дойдет. Данная ситуация связана с большой вероятностью снижения суммы займа и наказания самих коллекторов за незаконные действия.

Если же коллекторы действовали в рамках закона, что бывает крайне редко, по суду они смогут вернуть займ в полном размере. В случае отказа должника, его счета, а возможно и имущество, будет арестовано судебными приставами.

Права коллекторских агентств

В 2011 году предпринималась попытка законодательного регламентирования деятельности коллекторских фирм. Это ознаменовалось выходом закона «О деятельности по взыскании просроченной задолженности», который до настоящего времени так и остается на уровне проекта. Именно по этой причине законность деятельности коллекторов на сегодняшний день можно подвергнуть сомнению.

Иначе думают сами коллекторы и правоту собственной деятельности они обосновывают следующими правовыми нормами:

- Законом «об исполнительном производстве» (ФЗ №229 от 02.10.2007 г).

- Нормами ГПК РФ (ФЗ №138 от 14.11.2002 года).

- Статьей 382 Гражданского Кодекса, которая разрешает передачу прав требования, принадлежащего кредитной организации или иному лицу по договору уступки. Согласно данной норме закона, согласие должника на данную процедуру не требуется, и о данном факте его обязаны всего-навсего уведомить.

Многие юристы, а также некоторые государственные органы считают приведенные коллекторами доводы необоснованными.

К примеру, Роспотребнадзор многократно поднимал вопрос о том, что действия коллекторских фирм не являются законными. Если обратиться к статье 382 ГК РФ и внимательно изучить ее, то сразу бросается в глаза тот факт, что во взаимосвязи с другими нормами данного акта, она практически невыполнима по основаниям, прописанным в п.2 ст. 385 ГК РФ.

Хотя, имеется еще и законодательный акт «О потребительском кредите (займе) (ФЗ №353 от 21.12.2013 г.). Если обратиться к ст. 12 данного закона, то она на официальной основе разрешает кредитным организациям переуступать права требований другим лицам. Вдобавок, в ст.15 данного закона оговорены довольно существенные ограничения для действий организаций, занимающихся возвратом долгов.

Например, коллекторским фирмам разрешаются следующие методы контакта с гражданами-должниками:

- Общение по телефону.

- Телеграфные обращения.

- Голосовые сообщения.

- Личные встречи.

- Личные встречи.

- Почтовые обращения.

- Смс-сообщения.

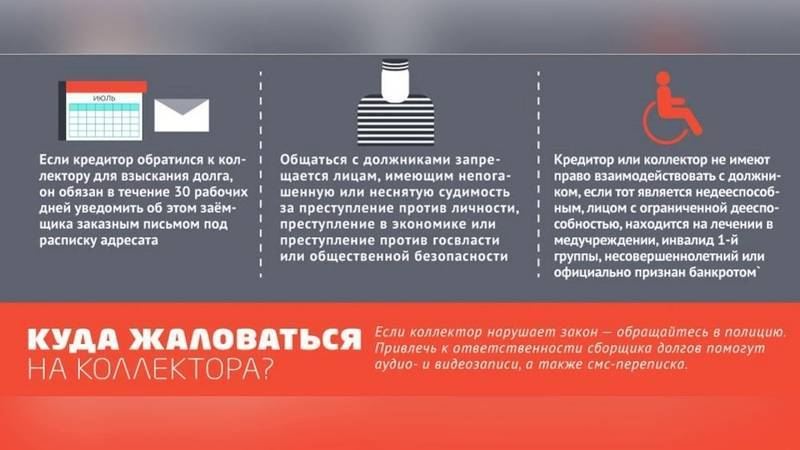

Когда сотрудник коллекторской фирмы лично общается с должником, он обязан полностью представиться, сообщить адрес, где расположено его агентство, свою должность. Сотруднику коллекторской фирмы запрещены какие-либо виды обращений в такие часы: с 20.00 до 9.00 в выходные дни, с 22.00 до 8.00 в будние дни.

Следует четко понимать, что любые другие действия, связанные с возвращение долгов, которые не входят в упомянутый выше список, запрещаются. Понятное дело, недопустимо причинение вреда должнику «взыскателям долгов», а также всяческое злоупотребление своими правами.

Если ваш кредит продан коллекторам

Если же банк, очищая свой баланс, перепродал вашу кредитную задолженность коллекторскому агентству, то дела несколько усложняются. Ведь вторые юридически имеют право требовать с вас возвращения долга.

Однако банки не всегда имеют право поступать таким образом со своими заёмщиками. В таком случае, когда вы ищете, куда обратиться, если угрожают коллекторы, то лучше выбрать юриста, который специализируется на подобных делах.

Обычно профессионалы сразу же советуют жаловаться на подобные действия. Отзыв своих персональных данных и составление запрета на их обработку способны на первых порах остудить пыл “вымогателей”.

Также вам посоветуют и помогут составить в случае угроз в сторону ваших родственников соответствующие заявления в полицию, а также прокуратуру.

Что делать, если коллектор угрожает по кредиту, который не брали

Даже если вы никогда не брали кредитов, это не значит, что вы застрахованы от общения с коллекторами и их хамского поведения.

Если на ваш номер телефона начали поступать звонки от коллекторов, а вы знать не знаете, что за кредит и не понимаете, что от вас хотят, то нужно выяснить у звонящего все обстоятельства.

Выясните у коллектора, представителем какого коллекторского агентства он является, интересы, какой финансовой организации представляет. Поясните, что вы не являетесь лицом, которое им следует уведомить о наличии просроченной задолженности.

Обратитесь с паспортом в отделение банка, который назвал вам коллектор. Возьмите в банке справку об отсутствии у вас задолженности перед этой кредитной организацией. Напишите заявление в банк, о том, что ваш номер телефона ошибочно числится в базе данных, как контактный номер должника (возможно, потребуется приложить договор на оказание услуг телефонной связи).

Копию справки и ответа банка на ваше заявление отправьте на адрес коллекторского агентства. Если звонки не прекратятся, то пишите жалобу в полицию, прокуратуру и роспотребнадзор, подробнее об этом в статье “Звонят коллекторы по чужому кредиту”.

Как вести себя при взаимодействии с коллекторами

Коллекторы – не более чем профессиональные посредники между кредитором и должником. Их основная деятельность – используя законные инструменты, совершать действия, направленные на возврат задолженности. Речи о взыскании, как досудебном, так и судебном, в данном случае не идет. У коллекторов нет таких полномочий. Более того, все их полномочия при взаимодействии с должником ограничены законом и условиями договора с кредитором. И на самом деле все, что вправе делать коллекторы – общаться с должником в устной или письменной форме, корректно призывая и убеждая его добровольно вернуть долг.

Исходя из юридической стороны вопроса, у должников нет никаких оснований опасаться действий коллекторов. Так было всегда. И об отсутствии реальных рычагов давления коллекторам всегда было отлично известно. Однако именно этот аспект и породил порочную практику применения не только угроз, но и физического насилия к должникам и их родственникам. Естественно, она незаконна.

Основные правила взаимодействия с коллекторами:

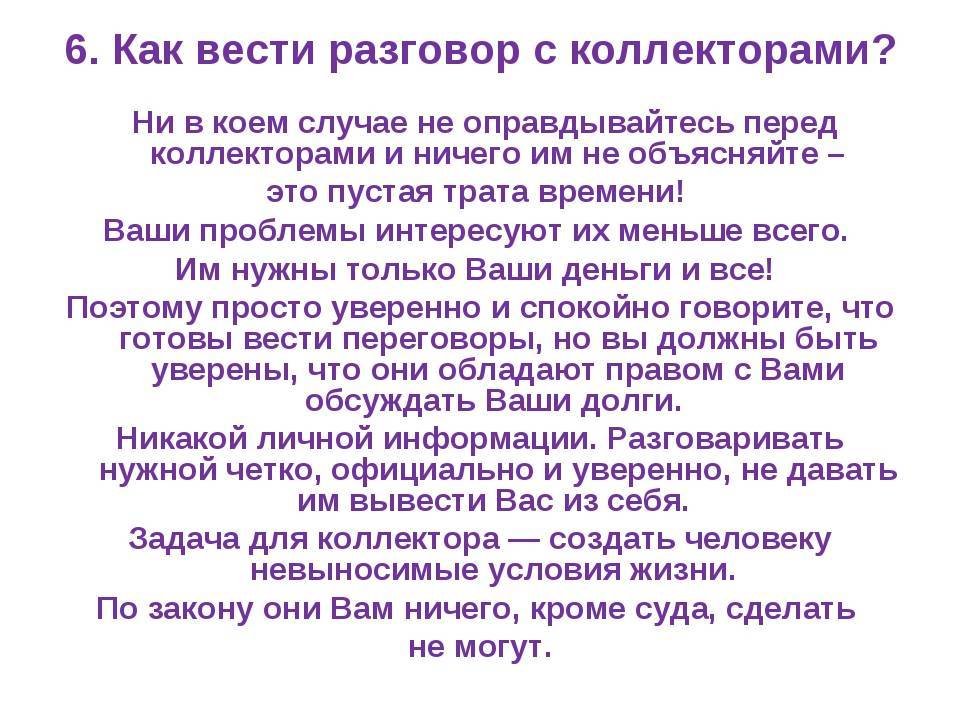

- Общайтесь спокойно, без провокаций, внимательно выслушайте требования. Обязательно запишите для себя данные человека, с которым общаетесь, а также информацию об организации, которую он представляет, и сведения о кредиторе.

- Не спорьте с коллекторами – это бесполезно: они не правомочны принимать решения о судьбе задолженности, и могут лишь донести до вас ту информацию о долге и действиях кредитора, которые он сам представит.

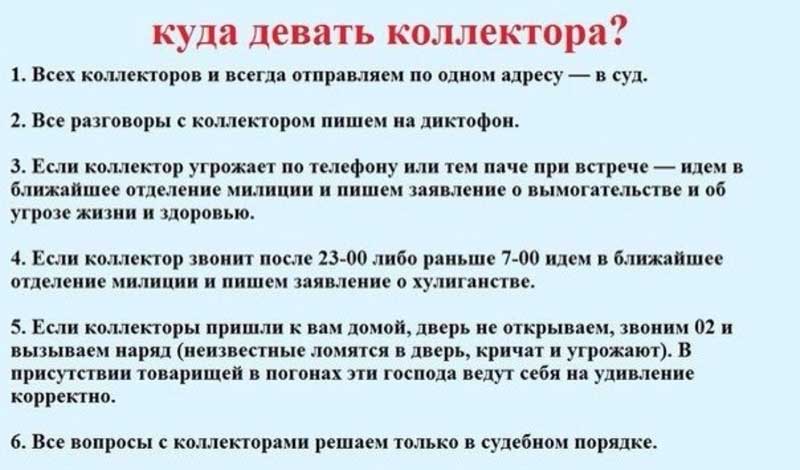

- Постарайтесь всегда записывать телефонные переговоры с коллекторами, сохранять переписку, а при личных встречах – обеспечивать присутствие взрослых свидетелей из числа людей, которым вы доверяете.

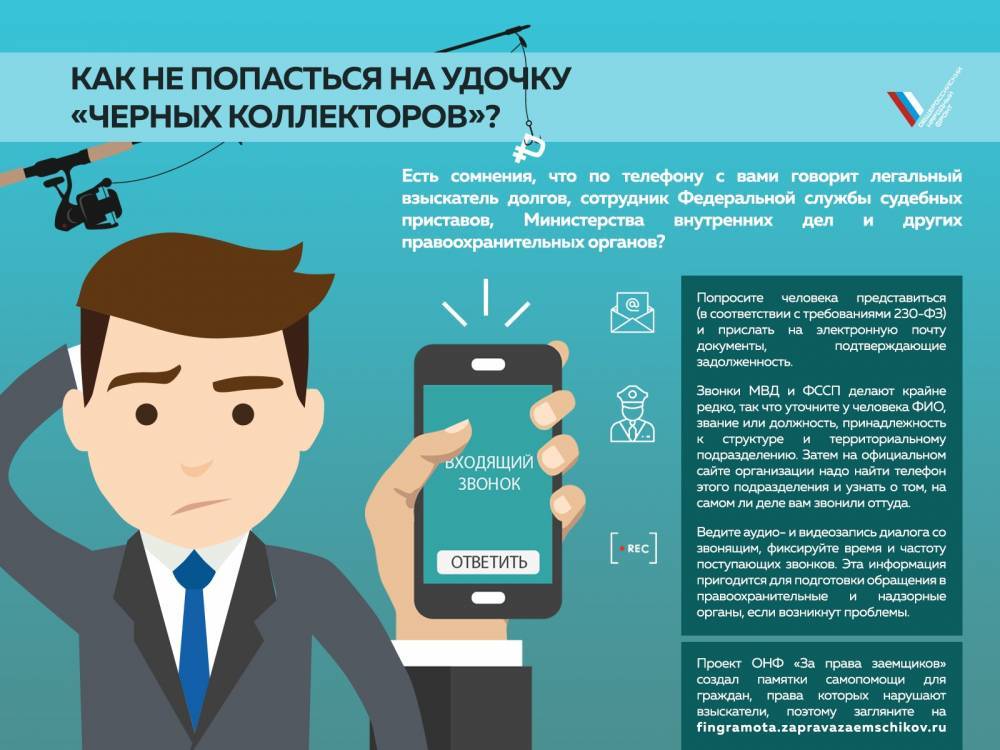

- Никогда не верьте коллекторам на слово. Все официальные претензии должны поступать в письменной форме. А в разговорах часто используются разного рода психологические манипуляции. Если есть сомнения, что звонят коллекторы или что они действуют официально – попросите назвать номер телефона коллекторов и кредитора. В этом случае вы сможете сами перезвонить, убедившись предварительно в принадлежности номера, а также лично уточнить у кредитора правомерность взаимодействия с вами конкретного коллектора.

- Если ваши возможности позволяют, обязательно наймите адвоката – он будет вашим представителем при любых способах взаимодействия с коллекторами. Это самый эффективный вариант. Во-первых, вы сможете официально запретить любые контакты лично с вами по поводу долга. Во-вторых, с юристами кредиторы и коллекторы ведут себя куда более корректно. И, наконец, юридическая помощь никогда не будет лишней и с высокой долей вероятности обеспечит выход из финансовой проблемы с минимальными негативными последствиями.

- Если вы решили самостоятельно отстаивать свои права и взаимодействовать с коллекторами без юридической помощи, не поленитесь и внимательно прочитайте закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…». Уже только это позволит вам вооружиться юридическими знаниями и не чувствовать себя беззащитными перед коллекторами.

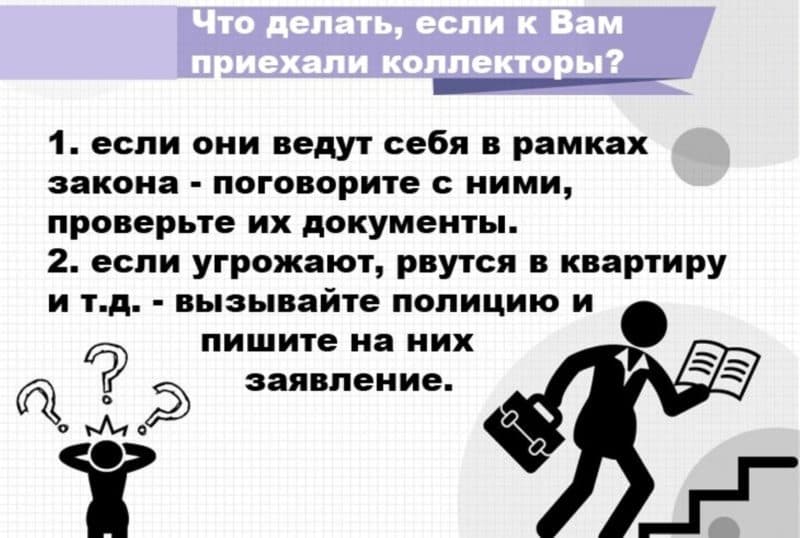

Что делать, если коллекторы угрожают

Любая угроза со стороны коллекторов может иметь для них неприятные последствия. Так, если коллекторы совершают звонки в ночное время суток или звонят по несколько раз в день, что нарушает правила, установленные Законом № 230-ФЗ, по которому звонки могут совершаться в определённое время суток: с 8:00 до 22:00 – в рабочее время, с 9:00 до 20:00 – в выходные и праздничные, и не более чем 2 раза в сутки по времени проживания заемщика. В таком случае должник вправе не отвечать на телефонные звонки от коллекторов и написать заявление об отказе от взаимодействия, отправив его заказным письмом с уведомлением в коллекторское агентство либо банк.

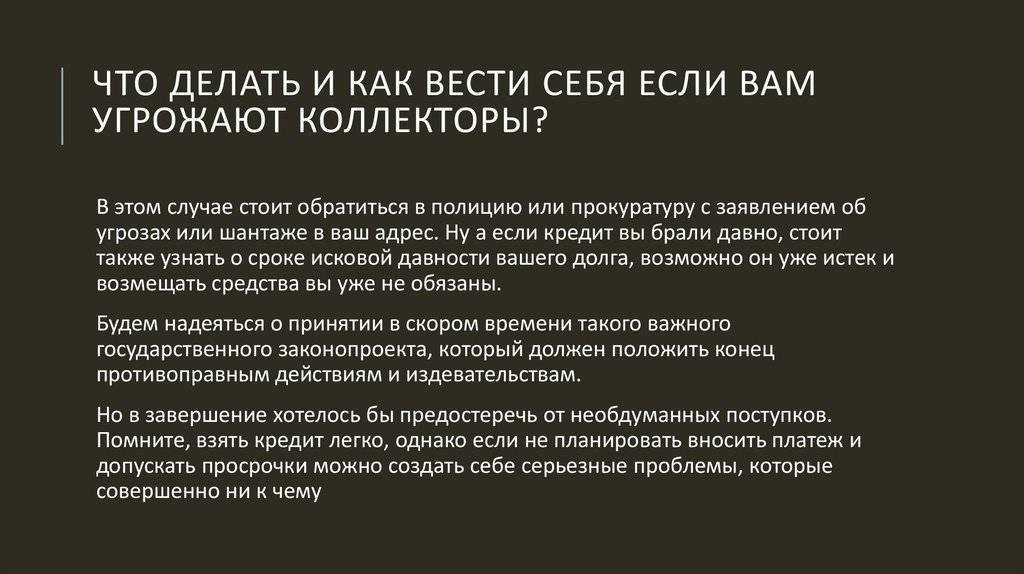

Обратите внимание! Любое действие со стороны коллекторов, совершенное не в рамках действующего законодательства, может быть наказуемо. Следует незамедлительно обратиться в правоохранительные органы или суд

Данное заявление должник может написать лишь в том случае, если долг превышает 50 тысяч рублей, а период просрочки – 4 месяца. После получения заявления коллекторское агентство более не имеет права непосредственно взаимодействовать с должником, так как за нарушение предусмотрена административная ответственность по ст. 14.57 КоАП РФ.

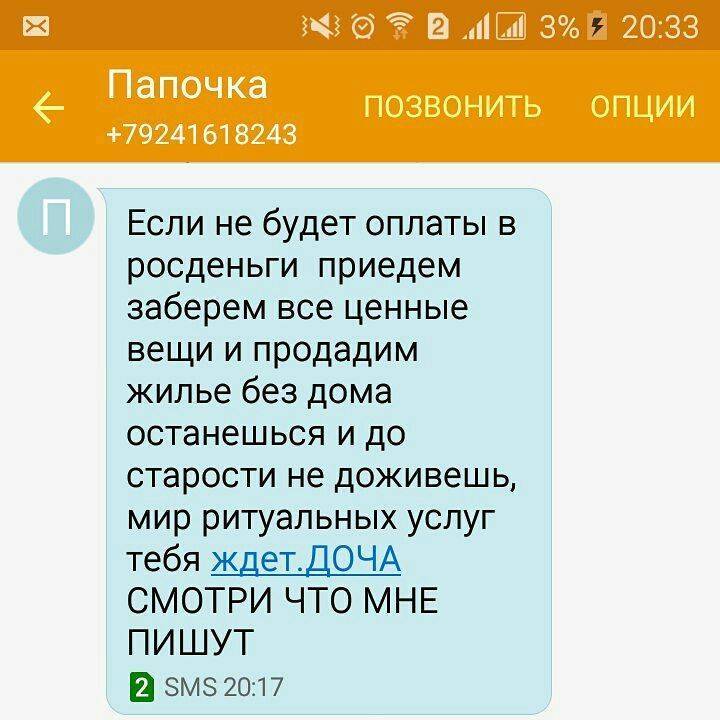

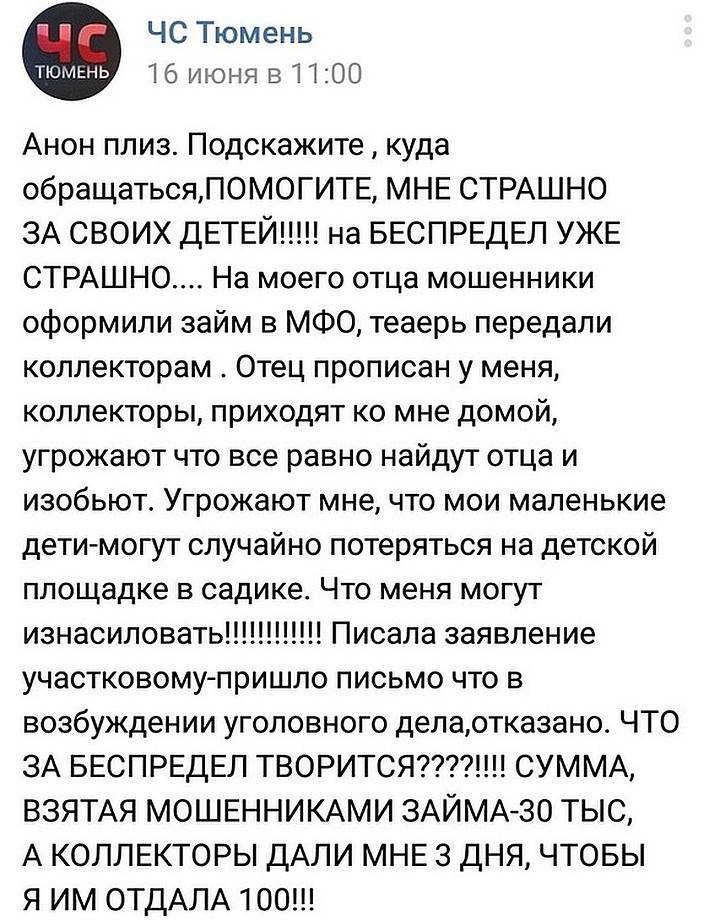

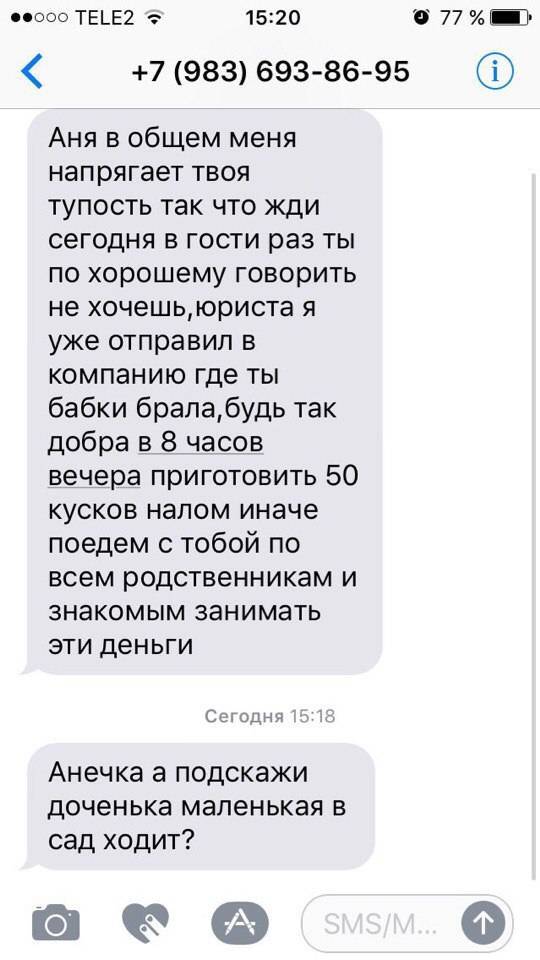

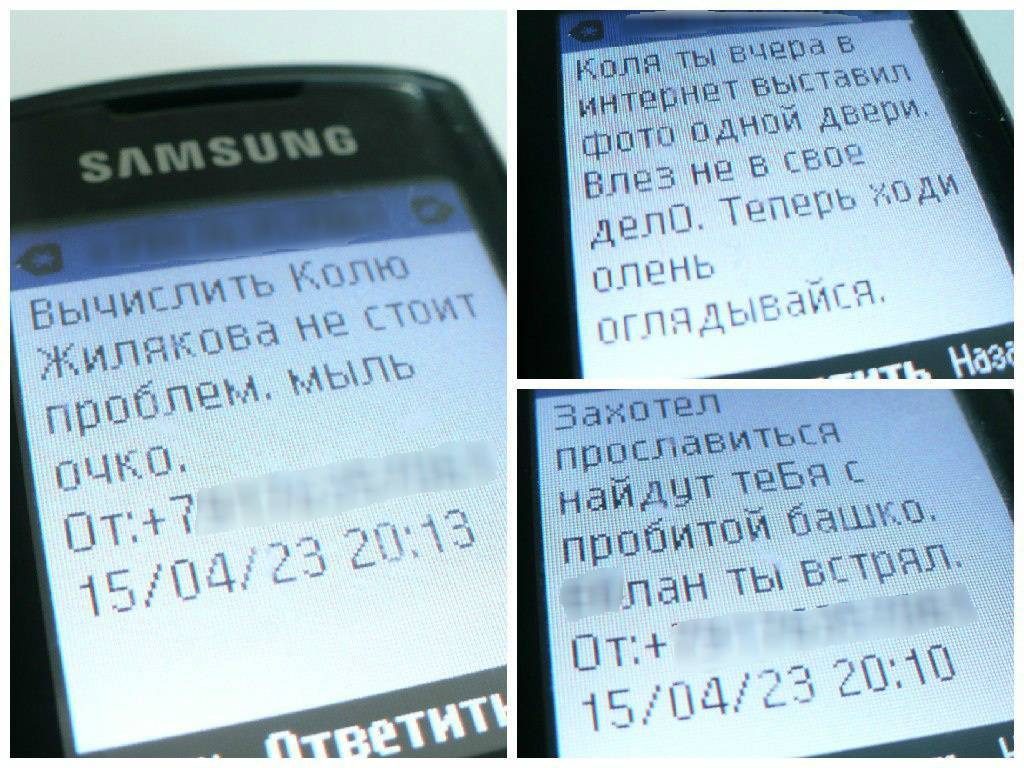

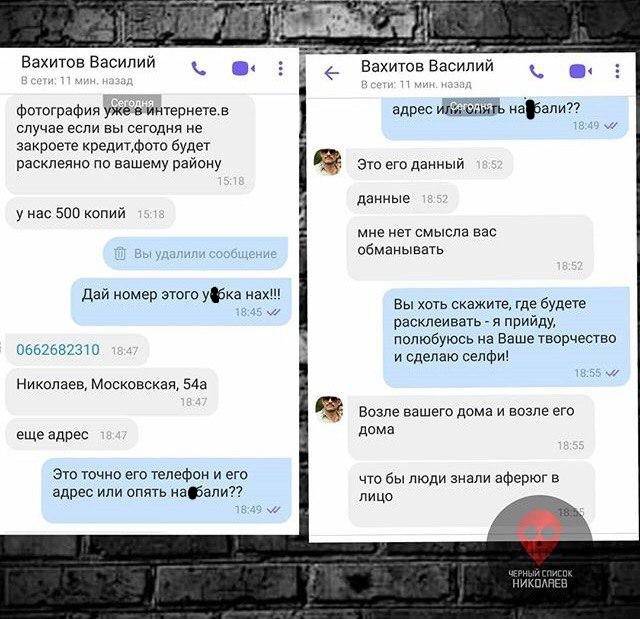

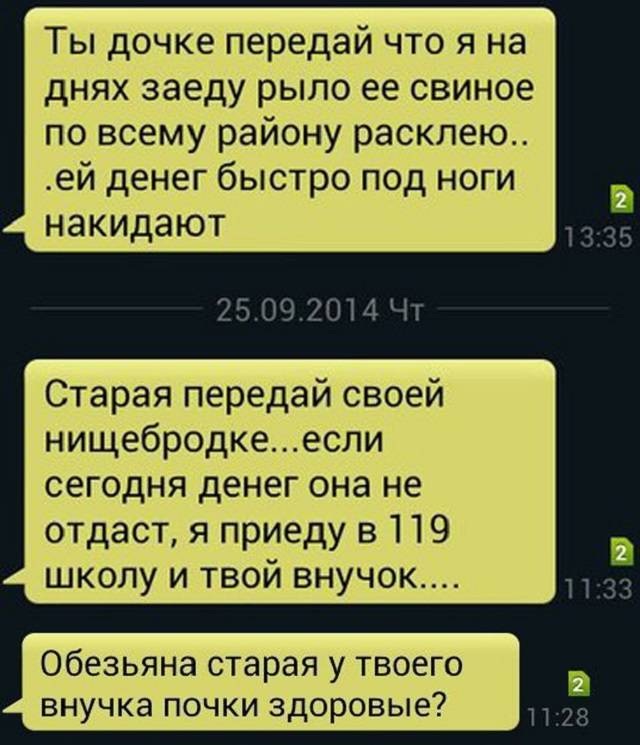

Если угрозы, поступающие в адрес заемщика, несут требование передать имущество и денежные средства с применением физического насилия либо угрозой применения насилия, порчи имущества, причинения вреда жизни и здоровью должнику и его близким, то коллекторов можно привлечь к уголовной ответственности по ст. 163 УК РФ. Заемщику необходимо бороться с такими незаконными методами, обратившись с заявлением в суд либо правоохранительные органы.

В случае, когда коллекторы распространяют сведения, порочащие честь и достоинство заемщика, или личную информацию без прямого согласия должника, последний имеет право привлечь к уголовной ответственности коллекторов согласно п. 2 ст.183 УК РФ за незаконное разглашение или использование сведений, которые составляют банковскую тайну.

Коллекторы, как и банковские служащие, подчиняются правилам в отношении банковской тайны, установленными ч. 3 ст. 6 Закона № 230-ФЗ.

Таким образом, если банк совершил переуступку прав третьему лицу либо заключил договор об оказании услуг с коллекторами, лучше обратиться за советом к юристу и составить план действий, направленный на урегулирование ситуации.

Сроки рассмотрения заявки

Приблизительные сроки рассмотрения обращений и жалоб граждан на действия сотрудников коллекторских агентств следующие:

- ФССП. Жалоба на коллекторов в ФССП принимается сразу, ответ на нее обычно отправляют в течение 10–15 дней.

- НАПКА — Национальная ассоциация старается жестко и оперативно пресекать порочащие коллекторскую службу деяния отдельных сотрудников агентств. Обычно ответ на обращение присылается в течение 3–5 дней.

- Финансовый омбудсмен рассматривает жалобы в течение 1–3 месяцев.

- Роскомнадзор, Роспотребнадзор — эти органы отвечают на обращения примерно в течение месяца.

- Полиция и прокуратура — многое зависит от обстоятельств, обычно сроки составляют 3–10 дней.

Сроки рассмотрения искового заявления судом также зависят от степени его загруженности. В среднем стоит рассчитывать на ответ в течение 15–30 дней.

Как проверить законно ли был передан долг коллекторам

Возможность передачи долга в коллекторскую организацию прописана в кредитном договоре. Должник должен осознавать, что затяжная просрочка приведет к переуступке займа. Для него это будет крайне невыгодно. Укрыться от коллекторов на законных основаниях сложно, тем более, если они будут действовать в рамках закона.

Переуступка долга коллекторскому агентству возможна в двух вариантах:

- Согласно ст. 382 ГК РФ, первичный кредитор имеет право передать долговое обязательство третьему лицу, без получения согласия заемщика;

- Между финансовой организацией и коллекторами был составлен договор, по условиям которого последним передается право требовать с заемщика полную сумму кредита

Заемщика обязаны уведомить о переходе долга к коллекторскому агентству. Как правило, сотрудники кредитной организации делают устное предупреждение по телефону.

В случае его игнорирования, высылается бумажное уведомление в виде заказного письма. Если должник не получил предупреждение, он имеет право платить займ предыдущему кредитору.

Проверить законность передачи долга коллекторам очень легко, сопоставив следующие факты:

- Накопление крупной суммы долга и отказ от его уплаты;

- Наличие в договоре пункта о передаче долга коллекторам (возможна переуступка и без него на основе ГК РФ);

- Получение предупреждений

Иногда коллекторы звонят по чужому долгу, поэтому стоит уточнить личные данные, номер кредитного договора, сумму задолженности. Не исключена небольшая разница в величине долга Коллекторы могли включить в него штраф и пеню.

Если коллекторы звонят и требуют вернуть накопившуюся задолженность, называя правильный номер договора, при этом платежи выплачивались своевременно, следует предоставить справку об остатке кредита. Заемщик имеет право обратиться к первичному кредитору для устранения ошибки, поскольку его вины в ней нет.

Могут ли коллекторы угрожать

Меры, которые применяют коллекторы для принуждения заемщика к исполнению долгового обязательства перед кредитором, не всегда законны. Ночные телефонные звонки или звонки в неустановленное законом время направлены на психологическое воздействие на должника с целью не только вернуть долг, но и предотвратить накопление задолженности.

Коллекторам не выгодно обращаться в суд, так как сумма задолженности по заявлению заемщика может быть уменьшена в разы, поэтому чем быстрее будет истребован долг по кредиту со всеми начисленными процентами, штрафом и пеней, тем удобнее.

Недобросовестное коллекторское агентство может:

- осуществлять частые звонки в будни, а также в праздничные и выходные дни или в ночное время суток;

- угрожать жизни, здоровью должника и его родным и близким;

- угрожать порчей либо уничтожением имущества должника;

- распространять сведения, порочащие честь и достоинство заемщика;

- разглашать личную информацию друзьям, родственникам, соседям и близким без разрешения со стороны должника;

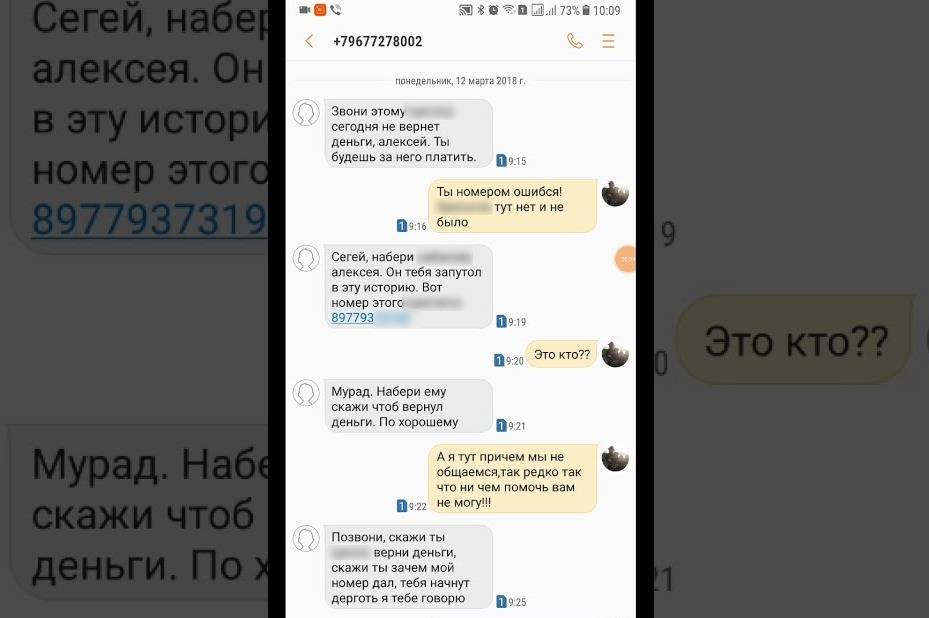

- осуществлять звонки родственникам, друзьям, на работу с целью принудить заемщика к уплате по долговому обязательству;

- отправлять СМС либо совершать телефонные звонки с угрозами привлечь к уголовной ответственности либо взыскать имущество должника и т.д.

Если коллекторы начинают действовать не по установленным законом правилам, заемщику следует сразу предпринять конкретные действия для предотвращения подобных ситуаций.

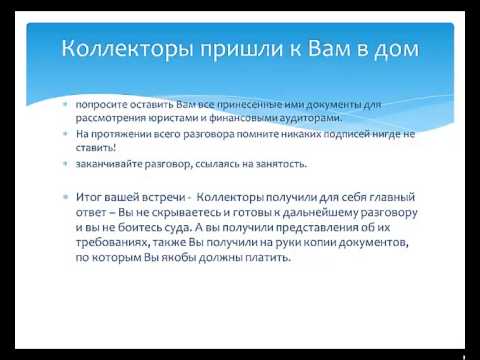

Правила разговора

Если дело касается разговора с коллектором, то тут важно подготовиться к нему. В некоторых ситуациях даже можно сказать, чтобы они перезвонили в определенное время

Не лишним будет проанализировать советы юристов и других лиц, которые столкнулись с сотрудниками коллекторских агентств. В этом можно почерпнуть много важной информации.

Очень важно записать разговор, чтобы в случае необходимости можно было его предоставить в качестве доказательства в правоохранительные органы. Самому при этом надо вести очень сдержано и грамотно, чтобы не провоцировать сам конфликт и не создавать проблем

Иногда действуют и просто слова о том, что запись разговора включена, даже если она не ведется. Это своего рода психологический момент.

Когда вам позвонили, не лишним будет узнать все данные о лице, зафиксировать их. Также коллектор должен указать причины, по которым он будет требовать возврата долга. Это может быть заключенный договор или просто временное оказание помощи банковской организации. Самое главное, чтобы он представлял интересы банка.

При первом звонке лучше всего немного раскрыться перед данными лицами и рассказать сложившуюся жизненную ситуацию. Все должно быть вежливо и спокойно. Они могут пойти вам на встречу и предложить различные варианты решения возврата долга.

Когда нет юридического образования и нет возможности блеснуть знаниями в данной сфере, то лучше всего вести себя более сдержанно в общении. Если есть сомнения в том, что данный вами ответ будет не правильным, то можно просто промолчать. Имеете на это полное право.

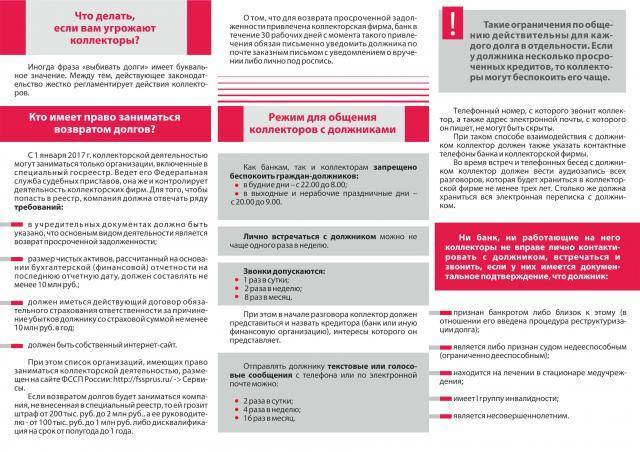

Что написано в законе, и какие полномочия есть у коллекторов?

В соответствии с действующим законодательством работники коллекторских агентств обязаны соблюдать определённые правила. В частности, речь идёт о следующих ограничениях:

- Личные встречи и телефонные переговоры с должником должны вестись в определённое время – в рабочие дни с 8 утра до 10 вечера, в выходные и праздники – с 9 утра до 8 вечера;

- Допускается отправка писем, SMS-сообщений и голосовых посланий;

- Запрещается применение методов воздействия, способных причинить вред человеку или его собственности. Сюда относятся угрозы, запугивания и прочие противоправные действия.

К сожалению, ни в одном законе нет конкретной информации о том, какое наказание предусмотрено за нарушение перечисленных правил. Именно по этой причине большинство обращений, касающихся несоблюдения требований Гражданского кодекса или Федерального закона завершаются в пользу ответчика. Однако это не значит, что нарушителей нельзя привлечь к ответственности.

Некоторое время назад противозаконные действия коллекторов привели к тому, что законодатели выдвинули предложение о полном запрете соответствующей деятельности. Увы, никакого запрета не последовало, однако в законе появились некоторые немаловажные уточнения, вступившие в действия в январе 2017 года.

В частности, речь идёт о следующих запретах:

- Ведение переговоров с гражданами, не достигшими совершеннолетнего возраста;

- Угрожать и применять насилие;

- Не переставая звонить по телефону или отправлять SMS-сообщения (введены определённые лимиты);

- Прочие незаконные действия.

Какие права есть у них по закону

Единственное, чем они могут руководствоваться в работе – это общее гражданское законодательство.Деятельность коллекторов на данный момент не регламентируется законными актами.

А по нему они – всего лишь посредники и переговорщики.

Коллекторы имеют право звонить должнику, приезжать к нему на дом, подавать в суд на взыскание долга.

С подачей в суд они могут затягивать, чтобы набежало больше процентов, а сумма неустойки стала больше.

Однако обращение в суд сразу переводит взыскание долга в правовую сферу, и долг становится заботой суда, коллекторы уже не могут требовать его с вас.

При общении с всегда следует знать, что:

- Срок давности по кредитам – 3 года с момента последнего общения с кредитной организацией. То есть со времени звонка, письма и пр.

- Коллекторы не вправе увеличивать сумму долга, добавлять какие-либо проценты, пени или штрафы. Как был ваш договор с банком, таков он и останется у агентства.

- Коллекторы не могут конфисковать имущество.

- Погашать долг коллекторам не следует, пока должнику не предъявят требование о возврате долга в письменном виде, договор с банком, а также копию передачи прав взыскания долга коллекторскому агентству.

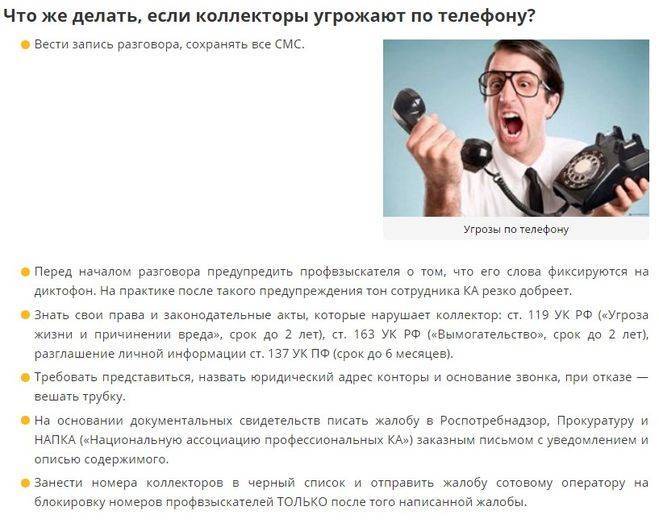

Как бороться с телефонными угрозами?

Если коллекторы угрожают расправой, звоня на мобильный или присылая текстовые сообщения, то заёмщик должен вести себя следующим образом:

Прежде чем начать разговор следует предупредить собеседника, что весь разговор будет записан на диктофон или в память мобильного телефона с помощью специальной программы. В большинстве случаев, уведомление о записи «охлаждает пыл» коллектора, и он начинает разговаривать более вежливо.

Самостоятельно изучить законодательство, касающееся прав и интересов должника, нарушаемых профсобирателем или проконсультироваться у опытного юриста.

Потребовать чётких разъяснений причин звонка, а также предоставления полной информации о компании и её сотруднике, ведущем переговоры. Если коллектор откажется выполнить требования, следует сразу повесить трубку.

Имея на руках доказательства противоправных действий коллекторов, можно обратиться в Роспотребнадзор, НАПКА, суд или прокуратуру, прикрепив к жалобе все имеющиеся свидетельства и отправив её через почтовое отделение

Важно позаботиться о получении уведомления сразу после того, как письмо достигнет своего адресата.

После отправки жалобы рекомендуется занести контакты собирателя в чёрный список и направить претензию оператору связи, потребовав заблокировать номера коллекторов.

Как наказать коллекторов за нарушение закона?

Все те действия коллекторов, которые прямо противоречат законодательным нормам или не вовсе не содержатся в законе, могут быть оспорены. Коллекторы и коллекторские агентства при этом могут быть наказаны.

Ответственность коллекторов

Вначале, перед тем, как перейти к описанию инстанций, в которые можно обратиться с жалобой на коллекторов, необходимо остановиться на санкциях, используемых в отношении таких юридических лиц и их работников.

Итак, необходимо отметить следующие санкционные методы:

- Если коллектор или коллекторское агентство осуществляют деятельности будучи не включенными в государственный реестр, к ним может быть применена санкция в виде штрафа до 1 и 2 млн руб. соответственно;

- За нарушение законодательства на коллекторское агентство может быть возложен штраф размером до 100 тыс. руб.;

- За нарушение законодательства коллектором может быть взыскан штраф размером до 50 тыс. руб.

Что делать, если звонят коллекторы?

Чаще всего взаимодействие с должником происходит посредством телефонных переговоров. При этом коллекторы пренебрегают установленными нормами звонков и упорно оказывают давление на должников по телефону.

Самым распространенным вопросом, волнующем должников, является вопрос – сколько раз в день могут звонить коллекторы по закону в 2021 году. Безоговорочно закон утверждает дневную норму в один звонок.

Не берите больше трубку от коллекторов или разъясните им по телефону, что они выходят за рамки полномочий и могут быть за это наказаны.

До скольки же могут звонить коллекторы? И что они могут сделать, отправляя бесконечные угрозы?

Звонить в выходные коллекторы могут в любое дневное время. Запрещено звонить с 20:00 до 9:00 часов по местному времени пребывания должника.

Звонить в выходные коллекторы могут в любое дневное время. Запрещено звонить с 20:00 до 9:00 часов по местному времени пребывания должника.

Вопрос, имеют ли коллекторы право звонить родственникам должника, в законе не оговорен. Однако, по общему правилу коллекторы обязаны действовать в рамках соглашения, заключенного с должником.

Если должник не желает, чтобы коллекторы звонили его семье, он должен предоставить в коллекторскую организацию заявление или письмо, в котором он имеет право указать данную просьбу.

Если после этого коллекторы продолжат звонки родственникам, можно смело обжаловать их действия в различных инстанциях.

А что делать, если коллекторы будут звонить Вам на службу? Имеют ли право коллекторы звонить на работу?

На этот звонок коллекторы не имеют право прежде всего потому, что такие действия нарушают банковскую тайну. Соответственно, звонок в Вашу компанию также может быть обжалован как незаконный.

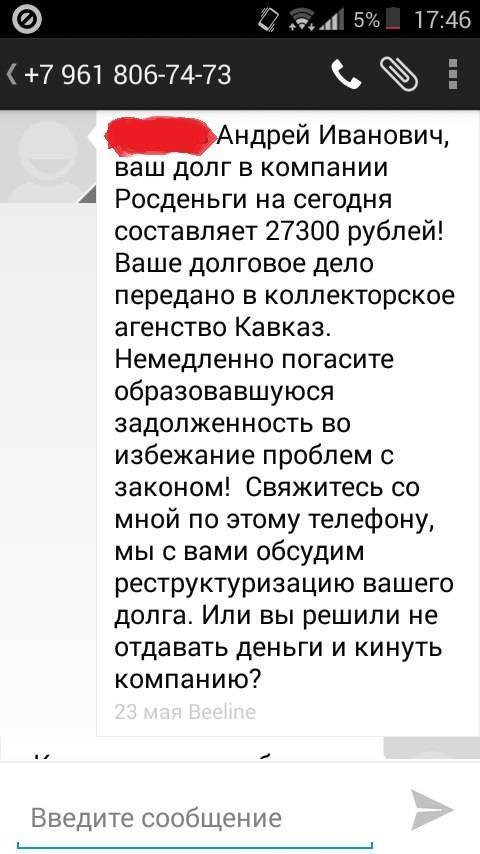

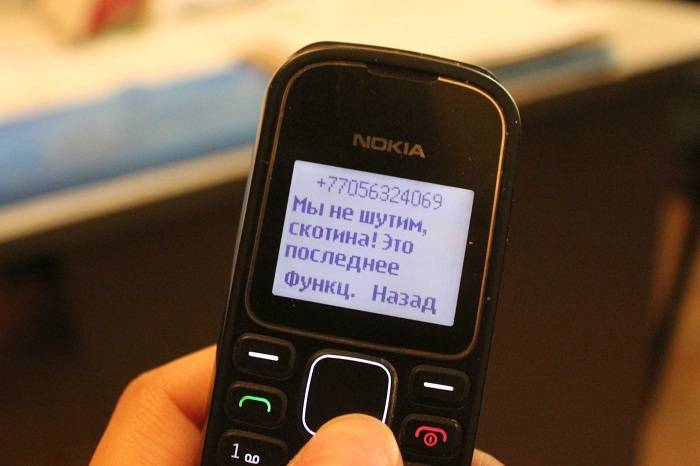

СМС угрозы

Коллекторы имеют право оповещать должника о долговом обязательстве любыми способами, в том числе и СМС оповещением. Главное, чтобы время, в которое поступают сообщения, было в рамках закона.

Коллекторы имеют право оповещать должника о долговом обязательстве любыми способами, в том числе и СМС оповещением. Главное, чтобы время, в которое поступают сообщения, было в рамках закона.

Непосредственных угроз сообщения также не должны содержать. Это является прямым нарушением действующего законодательства.

Дабы избежать конфликта и судебных тяжб с коллекторами, лучше просто выключать телефон на время сна. Если все же коллекторы угрожают по СМС, нужно незамедлительно жаловаться.

Коллекторы по чужому долгу

Несмотря на то, что процесс поиска должника и попытки вернуть его долг сегодня грамотно отлажены, все равно нередко возникают ситуации, когда коллекторы ошибочно звонят по долгам других людей.

Если Вам стали поступать звонки или письма от коллекторов с требованием вернуть тот или иной долг, отношения к которому Вы вообще не имеете, следует выбрать один из следующих методов борьбы:

- Устно объясните коллектору ситуацию, что Вы не являетесь данным гражданином и никогда не брали кредит в этом банке.

- Отправьте в коллекторскую организацию письменное обращение и приложите документы, подтверждающие Ваши слова: копию паспорта, выписки и сведения о долгах.

- Смените номер телефона.

- Обратитесь с жалобой в уполномоченные органы.

Как работают коллекторские агентства

Большинство коллекторских организаций работают в рамках следующих двух направлений:

- Оказание помощи при взыскании просроченных долгов – в этом случае с кредитором заключается договор, на основании которого коллекторы оказывают услуги по взысканию задолженности, которая не была возвращена в срок.

- Приобретение у кредиторов чужих долгов – при таком варианте коллекторы полностью выкупают долги заемщиков и в дальнейшем занимаются их возвратом.

СПРАВКА. Как правило, в качестве кредиторов, сотрудничающих с коллекторами, выступают различные банки, микрофинансовые компании, страховые организации и т.д.

Легальные и «черные» коллекторы

На рынке финансовых услуг встречаются две основные категории коллекторов – черные и белые. Между ними есть ряд принципиальных отличий, о которых следует знать:

- методы воздействия на должника – первые чаще всего используют незаконные способы (угрозы, шантаж, введение должника в заблуждение и т.д.), в то время, как вторая категория действует в рамках закона,

- черные коллекторы чаще всего осуществляют свою деятельность нелегально, то есть они не состоят в государственном реестре организаций, занимающихся взысканием задолженностей. При этом белые коллекторы имеют свидетельство, подтверждающее наличие права на оказание услуг по взысканию долгов с граждан.

Почему коллекторы выкупают долги у банков и вправе ли они это делать

Выкуп долгов у банков и прочих кредиторов это один из источников дохода многих коллекторских агентств. Здесь действует следующая схема:

- банк (МФО, страховая компания и т.д.) выставляет на продажу просроченные долги своих заемщиков,

- коллекторы приобретают эту задолженность по договору цессии (переуступка права требования) по сниженной стоимости,

- далее профессиональные взыскатели предпринимают действия по возврату этих долгов, забирая себе полученную разницу.

Таким образом, основная выгода коллекторов – это процент, который они получают от общей суммы задолженности в случае ее возврата должником.

Почему начинаются звонки от коллекторов

Некоторые граждане сталкиваются с ситуацией, когда им начинают регулярно поступать звонки от профессиональных взыскателей. Причин здесь может быть несколько:

- банк передал или продал непогашенный долг заемщика коллекторам,

- данные того или иного лица были направлены в коллекторское агентство по ошибке,

- взыскатели получили контакты родственника (знакомого, коллеги) заемщика, имеющего непогашенные долги, и звонят, чтобы выяснить место нахождения последнего или какие-либо иные сведения.

Вместо итога

Все угрозы от коллекторов – голословны и при этом наказуемы согласно криминальному и административному кодексу. Единственная неприятность для должника – это необходимость в полной мере погасить все свои кредитные обязательства и покрыть расходы на судебное разбирательство.

Если же грамотно выстроить защиту, сумма предъявляемых требований может быть несколько уменьшена.

В большинстве случаев обращение в суд невыгодно самим коллекторам, а вот приходить в гости и слать смски они могут месяцами. Так что если назойливые звонки совсем достали и нет больше сил – то может есть смысл предпринять меры, направленные на погашение долга?

Следует отметить, что:

- Избавиться от страха перед коллекторским агентством можно, если узнать о нем побольше информации.

- Все угрозы в ваш адрес априори незаконны, так что обращайтесь в правоохранительные органы.

- Можно предложить решить проблему через суд сразу, чтобы не тратить ни время, ни нервы.

Как вы видите, защитить свои права в принципе можно, главное – заручиться помощью опытного юриста.

Ознакомьтесь с предложениями банков

Заключение

Подводя итоги нашего разговора, хочется сказать, если вам угрожают коллекторы не впадайте в панику. Этого они и добиваются. Если коллекторы просто неадекватны, то скажите им, что общаться по поводу вашей задолженности вы будете только в суде. В случае поступления угроз в ваш адрес, шантажа, воспользуйтесь нашими советами и смело обращайтесь в полицию. Обязательно фиксируйте на диктофон или камеру все беседы с коллекторами, не выбрасывайте письма от них, не стирайте смс. Все это пригодится вам и станет доказательствами противоправного поведения коллекторов. Будьте внимательны и обязательны.