Как купить облигации «Газпрома»

Первым делом, следуя приведённому выше алгоритму, определитесь, какие именно облигации вы хотите приобрести. В обращении находятся ценные бумаги «Газпрома» в рублях, в долларах, в евро и в ряде других валют. Определите для себя, хотите ли вы рисковать и приобретать еврооблигации, или же останетесь в рамках отечественной валюты.

Затем будущий инвестор открывает счёт у брокера, вносит туда денежные средства. Далее возможны три варианта:

- купить через терминал;

- купить с консультацией;

- купить в составе инвестиционного портфеля.

Покупка через терминал подразумевает самостоятельное приобретение в режиме онлайн, без привлечения третьих лиц. Такой вариант обычно доступен только для ценных бумаг в отечественной валюте.

Еврооблигации можно приобрести, оставив заявку менеджеру брокерской компании. Потом вам перезвонит трейдер, проконсультирует о возможностях покупок еврооблигаций на данный момент, поможет определиться и заключить сделку.

Покупка в составе инвестиционного портфеля хороша для тех людей, которые хотят вложиться, но не имеют конкретных предпочтений, как, куда и во что. Им предлагаются уже готовые сформированные портфели из различных ценных бумаг, как одного эмитента, так и нескольких. Единственный минус такого метода – портфели рассчитаны на определённый объём вложений, поэтому нужно располагать более крупной суммой денег.

После завершения сделки вам останется лишь получать купонный доход, который перечисляется обычно раз в полгода. Средства будут зачисляться на тот счёт, который предусмотрен договором с вашим брокером.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Как выбрать надежные облигации

Эмитентом облигаций могут выступать любые юридически лица от крупных корпораций, в том числе и государственных, до небольших ООО. Допускается также выпуск этих ценных бумаг органами государственной и муниципальной власти. В нашей стране, к примеру, выпуском облигаций федерального займа занимается Министерство финансов.

Естественно, наиболее надежными являются облигации государственного займа, а также корпоративные ценные бумаги банков и ведущих российских компаний. Доход по ним будет небольшим, но стабильным. На конец 2016 года подобные ценные бумаги обладали неплохой ликвидностью, и сумели сохранить ее в 2020 году. Даже при дальнейшем ухудшении мировой экономической конъюнктуры, они способны сохранить свою стоимость.

К умеренно рискованным направлениям вложений относятся облигации мелких эмитентов, обладающих хорошими экономическими показателями, но пока не признанных на долговом рынке. К таковым относятся:

- Банк «Тинькофф Кредитные системы»;

- КАМАЗ;

- Совкомбанк и др.

Что такое облигации, и на чем зарабатывают их держатели

Чтобы правильно инвестировать свободные средства, необходимо разбираться в инвестиционных инструментах, а это порой под силу только специалистам, но даже профессиональные биржевые брокеры не всегда могут просчитать риски.

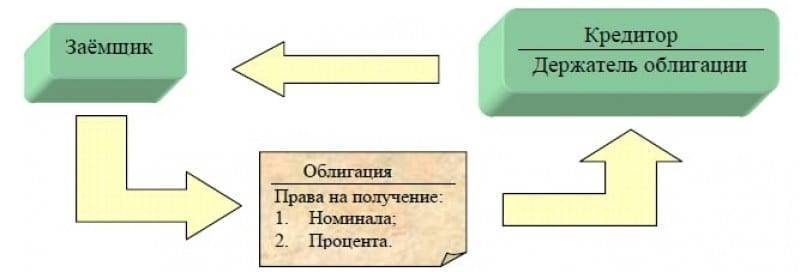

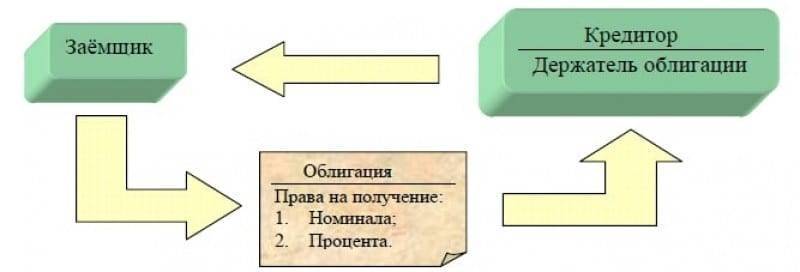

Облигации – это вид ценных бумаг, выпущенных организацией или предприятием, при этом свою прибыль инвестор получает в виде процентов, которые он получает весь период действия бумаг, вплоть до их погашения. По окончания срока действия облигаций, держатель может вернуть их номинальную стоимость (НС).

Практика показывает, что доходность облигаций российских эмитентов 2021 года зависит от правильности выбора компании, инициировавшей выпуск ценных бумаг

Если эмитент выбран правильно, вы можете гарантировать себе стабильный заработок на длительный срок, при этом важно, что вернуть деньги досрочно можно только, продав облигации по рыночной стоимости. Цена в этом случае часто ниже номинальной, что связано с инфляцией и изменением курса национальной валюты

Поэтому специалисты дают совет: не покупайте облигации, имеющие удаленный срок погашения, и даже в случае негативных перемен в экономической ситуации деньги не успеют сильно обесцениться за один-два года.

Особенности инвестирования в облигации

Облигация – это своеобразный аналог векселя, с той разницей, что выдается он не частным лицом, а некоей организацией. Держатель этой ценной бумаги получает право на получение процентных выплат за весь период ее срока действия, а также на возвращение уплаченной за нее суммы (номинальной стоимости) по окончании этого срока. Выкуп и погашение облигаций производятся в соответствии с решением об их выпуске, с которым необходимо обязательно ознакомиться перед инвестированием.

Если выбрать подходящего эмитента (компанию, выпускающую облигации), можно обеспечить себе неплохой стабильный доход на несколько лет вперед. Однако вернуть вложенные вами средства до окончания срока действия этой ценной бумаги эмитент не имеет права. При необходимости досрочного возвращения инвестиций, вы можете только перепродать приобретенную вами облигацию на биржевом рынке. При этом стоит учитывать, что ее стоимость на момент перепродажи может оказаться меньше той, за которую вы приобрели ее изначально, особенно если учитывать инфляцию и девальвацию национальной валюты.

Даже профессиональные биржевые игроки не всегда могут точно просчитывать риски таких инвестиций. Тем, кто столкнулся с инвестированием подобного рода впервые, следует на первых порах избегать ценных бумаг с далеким сроком погашения. Выбирайте облигации, рассчитанные на 1—2 года. Они дают возможность вернуть затраченные на них средства даже при кризисной ситуации на рынке. За год—два вложенные вами суммы не успеют настолько обесцениться, как за 5—10 лет, так что в день погашения ценной бумаги вы хотя бы выйдете в ноль.

В среднем доходность Российских облигаций на начало 2020 года составляет 13—15%. Некоторые компании-эмитенты заявляют более высокий уровень доходности – от 20%. Однако таких вложений, особенно на первых порах, следует избегать, несмотря на невысокую начальную стоимость таких бумаг. Как показывает практика, эмитенты, выпускающие «сверхдоходные» инвестиционные инструменты в момент их погашения зачастую просто не могут расплатиться со всеми кредиторами.

Рейтинг облигаций с самой высокой доходностью

Для получения прибыльного пассивного дохода заранее нужно изучить список лучших облигаций с высоким доходом.

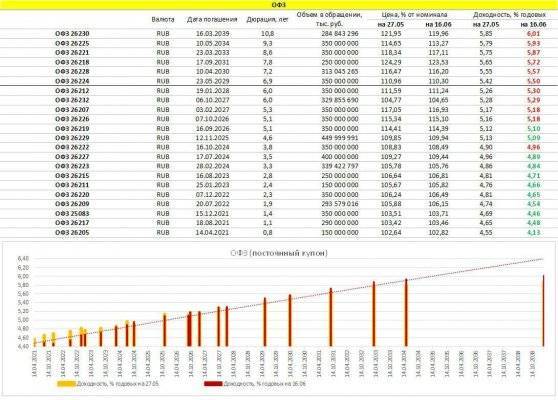

Офз

Эмитентом облигаций федерального займа является Министерство Финансов Российской Федерации, а значит, они считаются самыми надёжными бондами в России. Владелец этих бумаг гарантированно получит проценты к назначенному сроку.

Самые лучшие гособлигации:

- ОФЗ-26225-ПД, доходность в год — 8,52%, дата погашения — 10.05.2034 г.

- ОФЗ-26221-ПД, 8,42%, до 23.03.2033 г.

- ОФЗ-26218-ПД, 8,32%, до 17.09.2031 г.

Муниципальные

Благодаря инвестициям регионы Российской Федерации получают возможность строить новые сады, школы, спортивные комплексы, внедрять социальные программы.

Регионы, предлагающие самый высокий процент дохода:

- Самарская Обл-35012-об, 8,89%, до 21.06.2024 г.

- Хакасия Респ-35003-об, 8,69%, до 27.10.2020 г.

- НижегородОбл-35011-об, 8,63%, до 22.06.2023 г.

Корпоративные

У корпоративных облигаций ставка купонного дохода часто меняется, поэтому сложно определить точную сумму прибыли. И оферта может погаситься раньше или позже назначенного предприятием срока погашения. При досрочном погашении владелец бумаг получит меньше прибыли, чем было оговорено.

Рейтинг самых надёжных организаций:

- ГазпрнефБ1, 9,2%, до 24.07.2046 г.

- ТрансмхПБ2, 8,45%, до 29.10.2021 г.

- ЕврХимБ1Р2, 8,3%, до 26.05.2020 г.

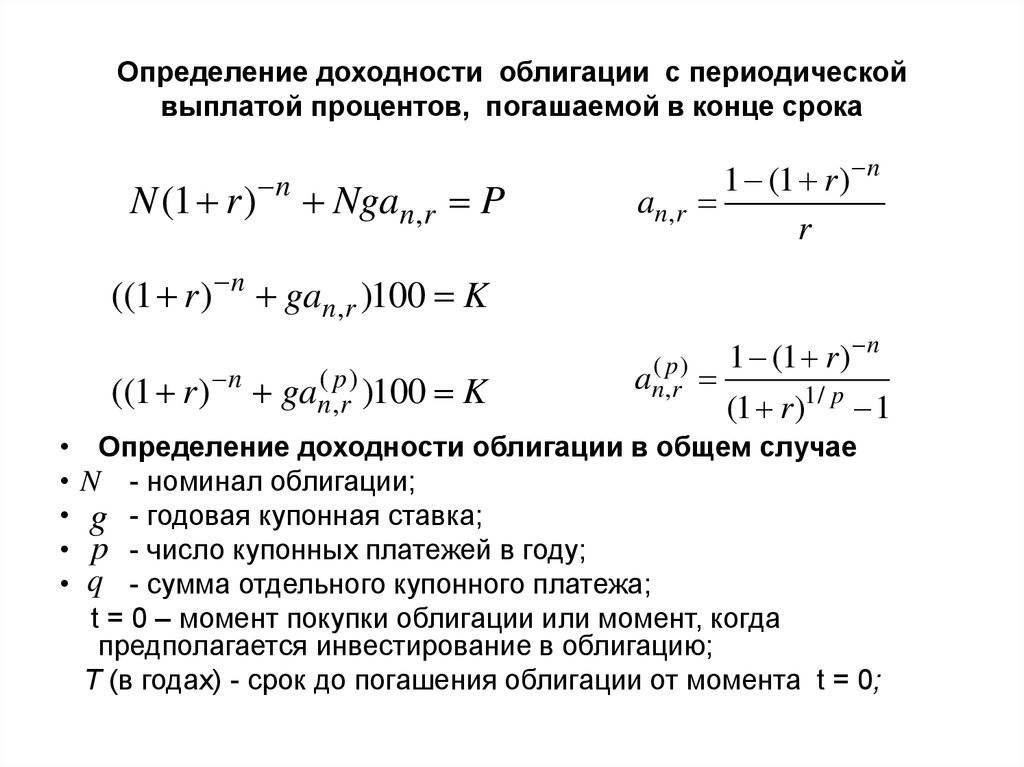

Принципы подсчета дохода

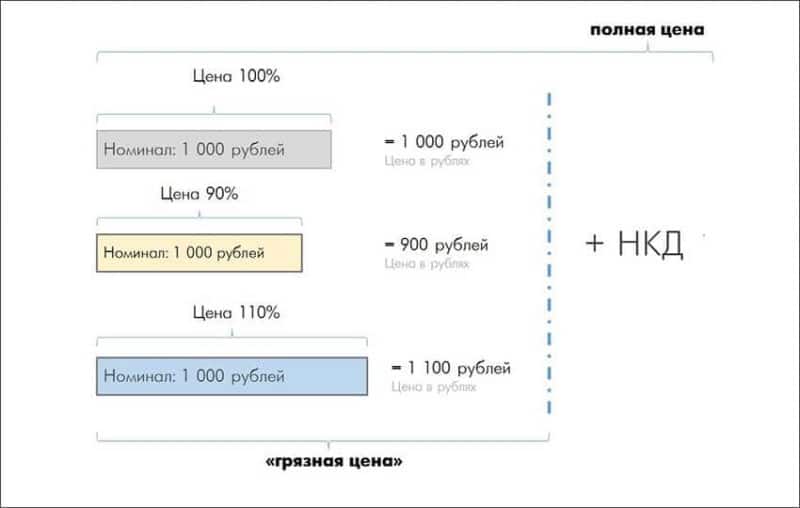

Процентные облигации «работают» по иному механизму. У каждой из них имеется номинальная стоимость, которая принимается за 100%. На торгах цену такой бумаги обозначают в процентах от ее номинала, вне зависимости от его денежного выражения. Например, если номинал облигации установлен в 1000 рублей, а ее продажная цена равна 99.5, это значит, что приобрести ее вы можете за 995 рублей. Таким образом выражается, как доходность государственных облигаций РФ, так и доходность бумаг мелких эмитентов.

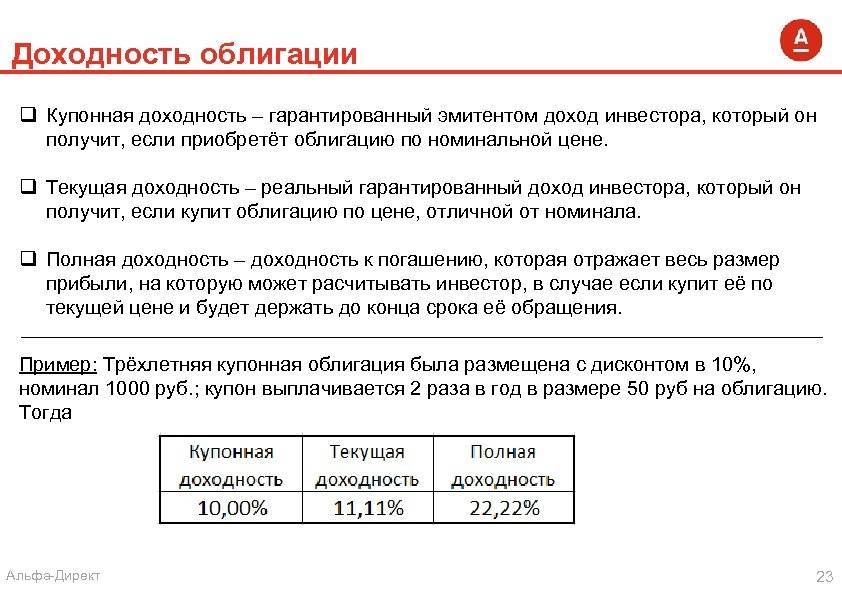

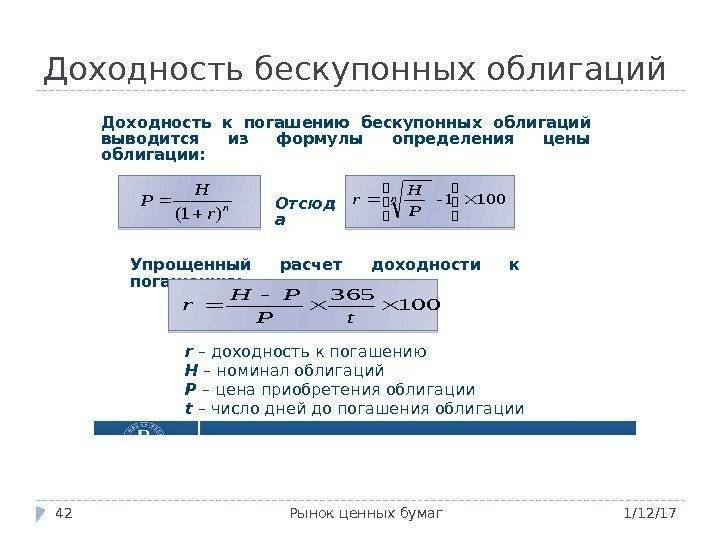

При расчете предполагаемой прибыли следует также учитывать накопленный купонный доход (НКД). Это доля процентного дохода по выбранной вами ценной бумаге, которая рассчитывается исходя из количества дней, прошедших с даты ее выпуска либо с даты предыдущей выплаты купонного дохода.

НКД добавляют к свободным средствам на брокерском счете заемщика, подобно начислению дивидендов по акциям. Основная цена при этом не меняется, но обнуляется купонный доход, провоцируя снижение ее общей конечной цены.

Как рассчитывается НКД

Как рассчитывается НКД

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

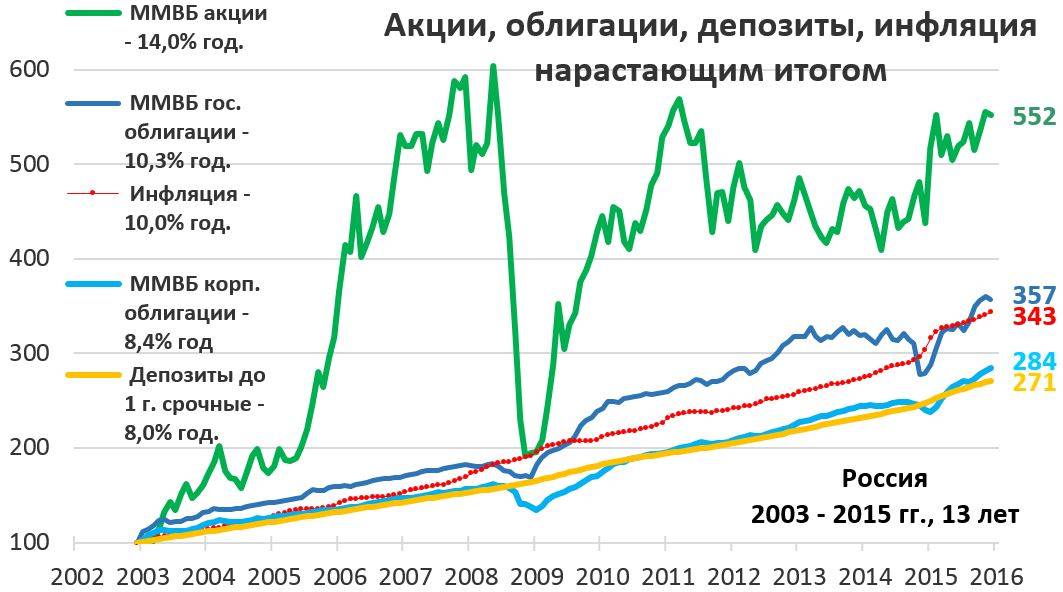

Депозиты или облигации – что выгодней в 2021 году

И по банковскому депозиту, и по облигациям выплачиваются проценты. Поэтому для инвестора покупка долговой бумаги или открытие счета в банке является по своей сути одним и тем же процессом. Он по этим вложениям вправе ожидать регулярного дохода. Только в том случае, когда инвестор купит облигацию, он сразу предоставит кредит какой-либо компании. Если же разместит деньги на депозите, то сделает это через посредника. Ведь понятно, что банк не станет просто так держать деньги на своих счетах. Он их даст в долг другим гражданам или компаниям, но под более высокий процент, чем тот, который выплачивает вкладчику.

В последние годы ставка по депозитам постоянно снижается, а доходность облигаций остается достаточно высокой. По мнению экспертов, процентные выплаты в рублях по облигациям на 1–2,5 п. п. выше, чем по срочным банковским депозитам. Если же сравнивать облигации с вкладами, с которых можно снимать часть средств или, наоборот, пополнять их, то калькулятор доходности показывает еще большую разницу – до 4 п. п.

Например, открывая вклад в Сбербанке на 3 года, можно получить максимум 6,81% годовых, и это при размере депозита от 700 тысяч рублей, с учетом запрета на досрочное снятие средств и капитализации процентов. Купив трехгодичные облигации этого же банка, можно получить доход на уровне 9,71%. Продать портфель или какую-то его часть можно без потери начисленного купона и в любой момент.

Сейчас на 2021 году выгодно купить облигации с более длинными сроками погашения, поскольку банковские ставки будут, скорее всего, снижаться. А как известно, доходность долговых бумаг сильно зависит от ставки Центрального Банка. Но следует помнить, что инвестиции в облигации, в отличие от депозитов, не защищены государством. Если ЦБ отзовет лицензию у какого-либо банка, то Агентство по страхованию вкладов вернет владельцу депозита до 1,4 млн рублей, а у держателей бумаг такой возможности нет.

Рисками при вложениях в облигации можно управлять с помощью широко диверсифицированного инвестиционного портфеля. Так как высокодоходные корпоративные и муниципальные бумаги несколько проигрывают депозитам по уровню риска, не стоит оставлять без внимания те активы, гарантом которых является само государство.

Речь идет об облигациях федерального займа (ОФЗ). По уровню риска они даже надежнее вкладов. Поэтому когда нужно распределить капитал между несколькими видами ценных бумаг, чтобы собрать портфель с хорошим ежемесячным доходом и минимальным риском, лучше покупать облигации, эмитируемые государством, наряду с корпоративными бондами крупнейших компаний.

Облигации по сравнению с банковским депозитом имеют такие преимущества:

- Высокая доходность. При сопоставимых сроках инвестирования долговые ценные бумаги могут принести намного большую прибыль, чем самые привлекательные депозитные ставки. Конечно, все зависит от надежности эмитента и риска дефолта по облигациям, но во многих случаях бумаги банка имеют более высокую доходность к погашению, чем ставки по депозиту в этом же банке.

- Ликвидность. Облигации можно оперативно купить или продать по среднерыночной стоимости с сохранением процентов, накопленных за период владения ими. Забрать свои деньги и закрыть банковский вклад без потери процентов не получится.

- Широкий выбор. Существует множество видов облигаций. Следовательно, инвестор имеет возможность собрать собственный инвестиционный портфель, оптимальный по степени доходности и риска.

Из минусов можно отметить то, что облигации – довольно сложный инвестиционный инструмент. Чтобы разобраться в нем, понадобятся определенные знания и практика. Кроме того, частное лицо не может самостоятельно участвовать в торгах на бирже. Ему для этого понадобится посредник – брокер, с которым следует заключить договор на оказание услуг.

Облигации являются хорошим финансовым инструментом, позволяющим не только сохранить денежные средства, но и получить умеренный пассивный доход при относительно невысоких рисках. Но следует учитывать, что все риски ложатся исключительно на инвестора, даже если он торгует на бирже через брокера.

Опубликовано:

Добавить комментарий

Вам понравится

Особенности инвестиции

Облигация – ценная бумага, собственник которой имеет право получить от компании, выпустившей ее, номинальную стоимость в оговоренный срок. По своей сути – это кредитное обязательство. Держатель приобретает бумагу, и через некоторое время эмитент выкупает ее обратно и выплачивает компенсацию за использование денег держателя.

Газпром реализует облигации посредством кредитно-финансовых учреждений, к которым относится:

- Сбербанк;

- Газпромбанк;

- ВТБ.

Облигации Газпрома надежно застрахованы, что дает владельцу уверенность в получении денежных средств в установленный период.

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ)

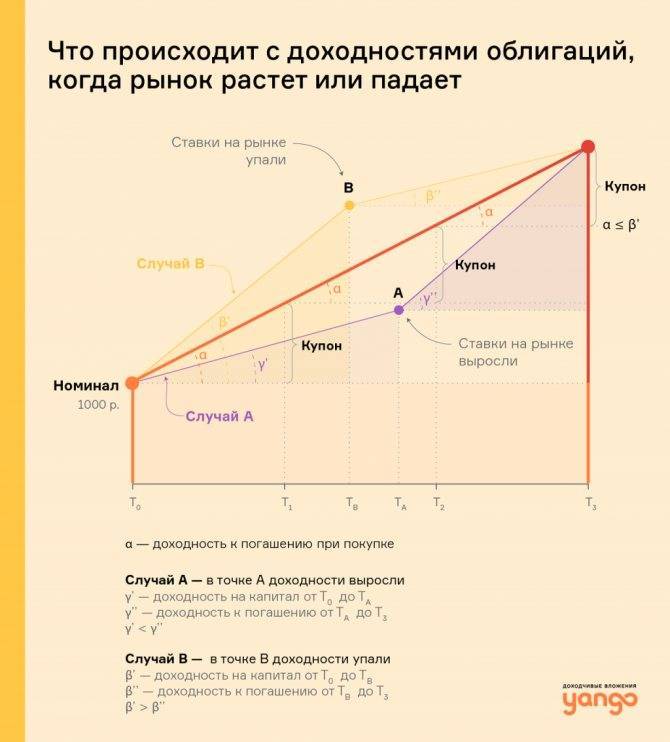

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Преимущества покупки облигаций

С одной стороны, покупка облигаций имеет схожий механизм с размещением денег на депозит. В обоих случаях деньги вкладываются на определенный срок и под оговоренный процент.

Между тем, покупка ценных бумаг — мероприятие более выгодное, и имеет весомые преимущества:

- более высокий процент, а доходность, которую обеспечивают облигации, выше, чем проценты по депозитам;

- инвесторы могут гарантированно вернуть вложенные средства, причем с процентами;

- в случае досрочного закрытия депозитного вклада инвестор теряет часть прибыли от процентов, а владелец ценных бумаг может рассчитывать на возврат номинальной стоимости облигаций, причем с процентами за каждый день владения.

Среди вариантов размещения инвестиций часто рассматривается также покупка акций, но и в этом случае, как показывает практика, доходность облигаций выше. Стоимость акций сильно зависит от экономической ситуации на рынке, чего не скажешь об облигациях, рынок которых можно считать консервативным, при этом выплаты являются фиксированными. Таким образом, держателей облигаций по большому счету не интересует их НС, так как смысл инвестирования заключается в получении дохода в виде процента по вкладам.

Как купить – пошаговая инструкция

В первую очередь, вам необходимо выбрать брокера. Причём нужно искать такого, который имеет право осуществлять операции именно с облигациями, поскольку не все брокерские компании имеют соответствующую лицензию. Затем вы заключите с ним соглашение об обслуживании и откроете брокерский счёт. В целом вам для этого нужно будет только перечислить деньги для пополнения счёта, сам же счёт брокер откроет без вашего участия.

Для дальнейшей работы вам потребуется специальная программа, через которую вы сможете отслеживать движения на бирже и делать заявки на приобретение тех или иных активов. После того как определитесь с выбором, передайте заявку брокеру. Сделать это можно по телефону или онлайн. Совершать сделки на бирже от вашего имени он может только на основании этой заявки. Также вы можете проконсультироваться с ним по поводу того, какие облигации и в каком количестве лучше купить в настоящее время. Бумаги с номиналом, выраженным в рублях, торгуются на бирже точно так же, как и обычные акции.

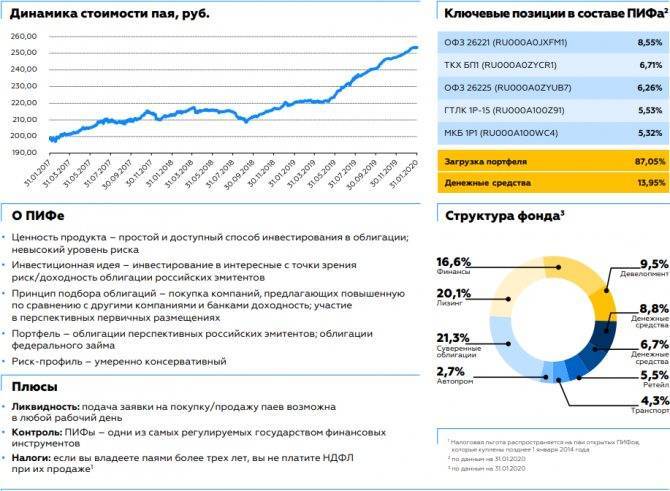

Приобрети долговые ценные бумаги можно не только в «чистом» виде, но и в составе паевого инвестиционного фонда (ПИФа) – готового портфеля долговых активов. Сегодня компания предлагает 2 ПИФа – «Газпромбанк – облигации плюс» и «Газпромбанк – валютные облигации». Второй вариант особенно подходит начинающим инвесторам с небольшим капиталом, поскольку минимальная сумма вложений будет не более 5000 рублей.

Как купить – пошаговая инструкция

В первую очередь, вам необходимо выбрать брокера. Причём нужно искать такого, который имеет право осуществлять операции именно с облигациями, поскольку не все брокерские компании имеют соответствующую лицензию. Затем вы заключите с ним соглашение об обслуживании и откроете брокерский счёт. В целом вам для этого нужно будет только перечислить деньги для пополнения счёта, сам же счёт брокер откроет без вашего участия.

Для дальнейшей работы вам потребуется специальная программа, через которую вы сможете отслеживать движения на бирже и делать заявки на приобретение тех или иных активов. После того как определитесь с выбором, передайте заявку брокеру. Сделать это можно по телефону или онлайн. Совершать сделки на бирже от вашего имени он может только на основании этой заявки. Также вы можете проконсультироваться с ним по поводу того, какие облигации и в каком количестве лучше купить в настоящее время. Бумаги с номиналом, выраженным в рублях, торгуются на бирже точно так же, как и обычные акции.

Приобрети долговые ценные бумаги можно не только в «чистом» виде, но и в составе паевого инвестиционного фонда (ПИФа) – готового портфеля долговых активов. Сегодня ] предлагает 2 ПИФа – «Газпромбанк – облигации плюс» и «Газпромбанк – валютные облигации». Второй вариант особенно подходит начинающим инвесторам с небольшим капиталом, поскольку минимальная сумма вложений будет не более 5000 рублей.

Как выбрать надежные облигации

Эмитентом облигаций могут выступать любые юридически лица от крупных корпораций, в том числе и государственных, до небольших ООО. Допускается также выпуск этих ценных бумаг органами государственной и муниципальной власти. В нашей стране, к примеру, выпуском облигаций федерального займа занимается Министерство финансов.

Естественно, наиболее надежными являются облигации государственного займа, а также корпоративные ценные бумаги банков и ведущих российских компаний. Доход по ним будет небольшим, но стабильным. На конец 2016 года подобные ценные бумаги обладали неплохой ликвидностью, и сумели сохранить ее в 2017 году. Даже при дальнейшем ухудшении мировой экономической конъюнктуры, они способны сохранить свою стоимость.

К умеренно рискованным направлениям вложений относятся облигации мелких эмитентов, обладающих хорошими экономическими показателями, но пока не признанных на долговом рынке. К таковым относятся:

- Банк «Тинькофф Кредитные системы»;

- КАМАЗ;

- Совкомбанк и др.

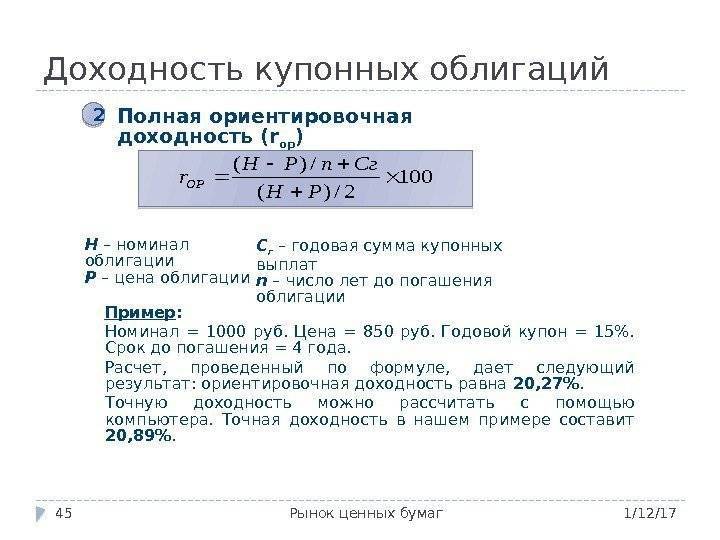

Как рассчитать доход по акциям

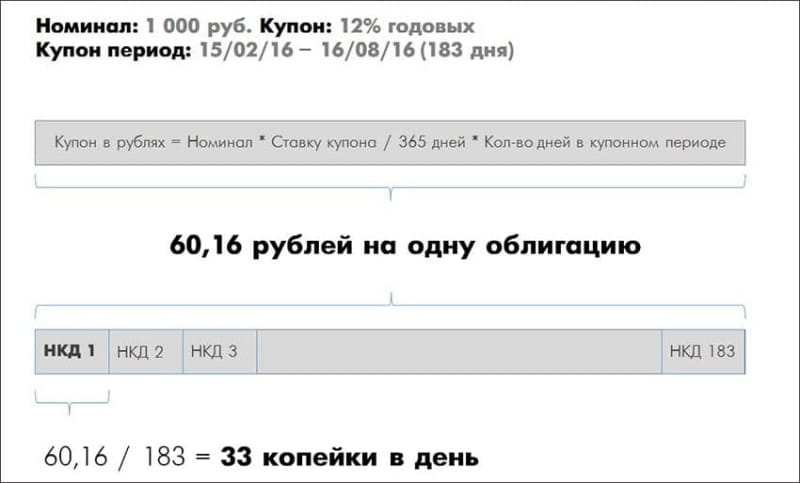

При расчете доходности мероприятия учитывается специальный показатель – НКД, или накопленный купонный доход. Рассчитывается он с учетом срока, прошедшего со дня приобретения или последней выплаты процентов.

Не надо иметь больших познаний в математике, чтобы выполнить несложные арифметические расчеты по специальной формуле, которая выглядит следующим образом:

Стоимость купона (проценты по облигациям)=Ʃ номинала*на процентную ставку купона/365*количество дней в купонном периоде.

Пример. Получается, что стоимость купона при вложении 1000 руб под 15% за период в 200 дней составит 1000*15/365*200/100= 82, 2 руб. Именно такой процент будет получать держатель облигаций с каждой вложенной тысячи. Несложно вычислить и ежедневную прибыль, разделив полученное число на количество дней в купонном периоде. В нашем случае это 82,2 руб/200=41 коп.

Особенности инвестирования в облигации

Облигация – это своеобразный аналог векселя, с той разницей, что выдается он не частным лицом, а некоей организацией. Держатель этой ценной бумаги получает право на получение процентных выплат за весь период ее срока действия, а также на возвращение уплаченной за нее суммы (номинальной стоимости) по окончании этого срока. Выкуп и погашение облигаций производятся в соответствии с решением об их выпуске, с которым необходимо обязательно ознакомиться перед инвестированием.

Если выбрать подходящего эмитента (компанию, выпускающую облигации), можно обеспечить себе неплохой стабильный доход на несколько лет вперед. Однако вернуть вложенные вами средства до окончания срока действия этой ценной бумаги эмитент не имеет права. При необходимости досрочного возвращения инвестиций, вы можете только перепродать приобретенную вами облигацию на биржевом рынке. При этом стоит учитывать, что ее стоимость на момент перепродажи может оказаться меньше той, за которую вы приобрели ее изначально, особенно если учитывать инфляцию и девальвацию национальной валюты.

Даже профессиональные биржевые игроки не всегда могут точно просчитывать риски таких инвестиций. Тем, кто столкнулся с инвестированием подобного рода впервые, следует на первых порах избегать ценных бумаг с далеким сроком погашения. Выбирайте облигации, рассчитанные на 1—2 года. Они дают возможность вернуть затраченные на них средства даже при кризисной ситуации на рынке. За год—два вложенные вами суммы не успеют настолько обесцениться, как за 5—10 лет, так что в день погашения ценной бумаги вы хотя бы выйдете в ноль.

В среднем доходность Российских облигаций на начало 2017 года составляет 13—15%. Некоторые компании-эмитенты заявляют более высокий уровень доходности – от 20%. Однако таких вложений, особенно на первых порах, следует избегать, несмотря на невысокую начальную стоимость таких бумаг. Как показывает практика, эмитенты, выпускающие «сверхдоходные» инвестиционные инструменты в момент их погашения зачастую просто не могут расплатиться со всеми кредиторами.

ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс»

+ в Избранное

Участники раздела

Статистика форума

Открыть в чате

…

Мой портфель

Мой Watchlist

Чтобы правильно инвестировать свободные средства, необходимо разбираться в инвестиционных инструментах, а это порой под силу только специалистам, но даже профессиональные биржевые брокеры не всегда могут просчитать риски.

Облигации – это вид ценных бумаг, выпущенных организацией или предприятием, при этом свою прибыль инвестор получает в виде процентов, которые он получает весь период действия бумаг, вплоть до их погашения. По окончания срока действия облигаций, держатель может вернуть их номинальную стоимость (НС).

Практика показывает, что доходность облигаций российских эмитентов 2021 года зависит от правильности выбора компании, инициировавшей выпуск ценных бумаг

Если эмитент выбран правильно, вы можете гарантировать себе стабильный заработок на длительный срок, при этом важно, что вернуть деньги досрочно можно только, продав облигации по рыночной стоимости. Цена в этом случае часто ниже номинальной, что связано с инфляцией и изменением курса национальной валюты

Доходность ценных бумаг

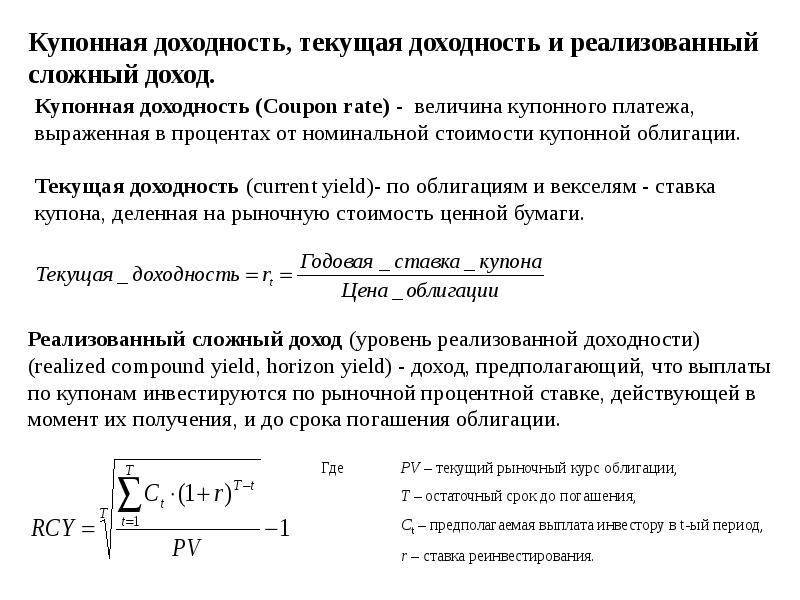

По мнению специалистов, покупателям облигаций следует учитывать, в первую очередь, тот момент, что доход можно получить в том случае, если по бумагам осуществляются купонные выплаты. Владельцы таких облигаций будут получать регулярные денежные выплаты на протяжении всего времени инвестирования.

Во-вторых, профессионалы рекомендуют учитывать разницу между реальной ценой продукта и его номинальной стоимостью. Дело в том, что облигации Газпрома пользуются большим спросом, поэтому все они находятся в обращении. Приобрести их можно в большинстве случаев у перекупщиков за стоимость выше номинальной цены.

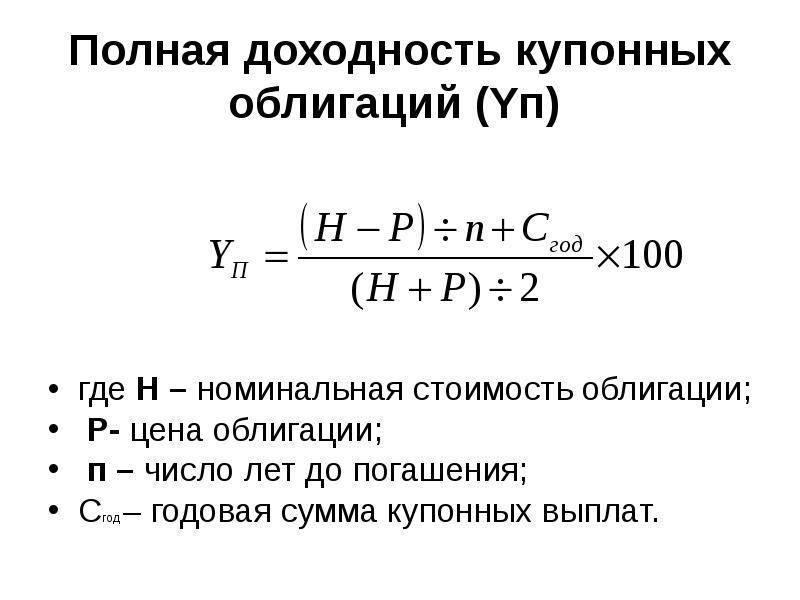

Таким образом, доходность по купонным облигациям складывается из двух составляющих:

- размер купонных дотаций;

- разница между фактической ценой и номинальной стоимостью.

Доходность на сегодня можно также узнать на официальных порталах, которые ежедневно публикуют такую информацию:

- сумму и период выплат;

- размер спроса и предложения;

- уровень дохода.

Однако здесь не приведена разница между начальной и фактической стоимостью. Поэтому перед покупкой облигаций, рекомендуется самостоятельно вычислить их доходность. При этом следует учитывать следующие моменты:

- на аналитических порталах ознакомьтесь с информацией о доходности каждого вида бумаг Газпрома;

- учитывая сумму вложений, сделайте подсчет того, сколько прибыли принесет такая покупка на тот момент, когда эмитент выкупит бумаги обратно;

- уточните цену облигаций и из купонной прибыли отнимите разницу в стоимости – эта сумма и составляет реальный доход от вложения.

Особенности инвестиции

Облигация – ценная бумага, собственник которой имеет право получить от компании, выпустившей ее, номинальную стоимость в оговоренный срок. По своей сути – это кредитное обязательство. Держатель приобретает бумагу, и через некоторое время эмитент выкупает ее обратно и выплачивает компенсацию за использование денег держателя.

Газпром реализует облигации посредством кредитно-финансовых учреждений, к которым относится:

- Сбербанк;

- Газпромбанк;

- ВТБ.

Облигации Газпрома надежно застрахованы, что дает владельцу уверенность в получении денежных средств в установленный период.