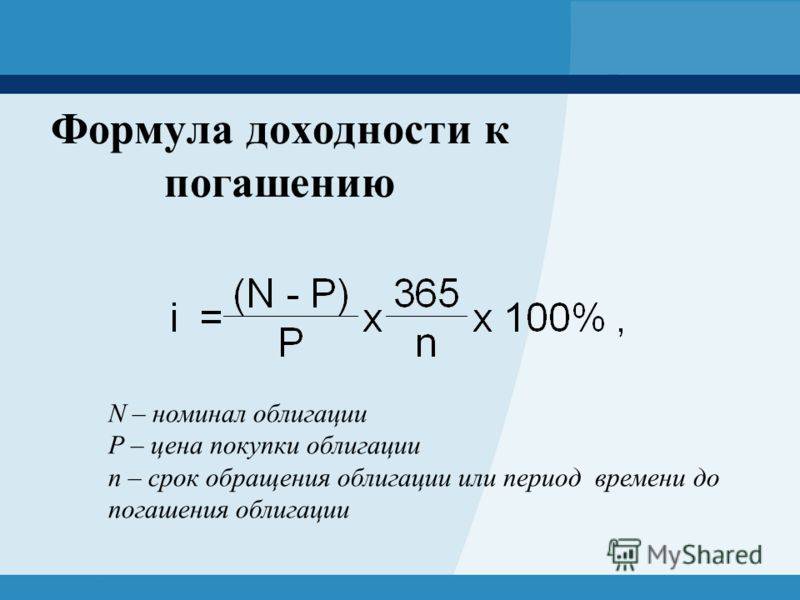

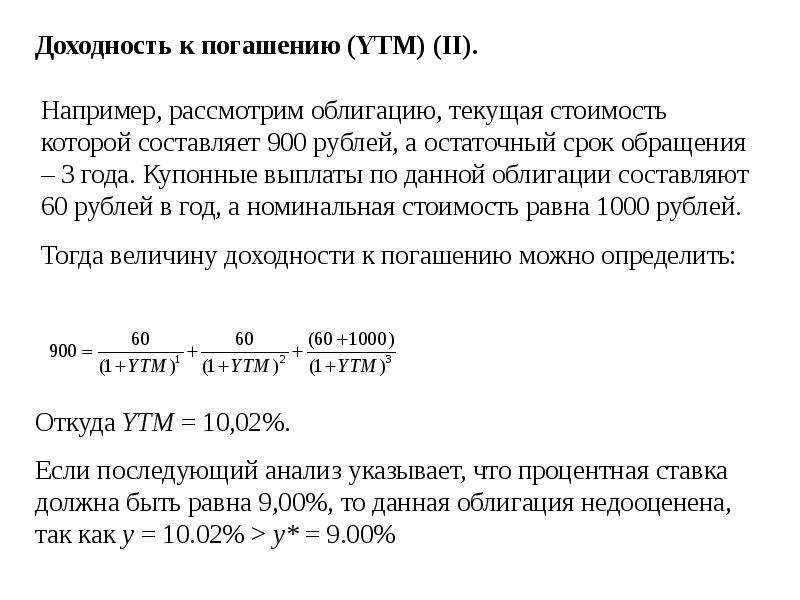

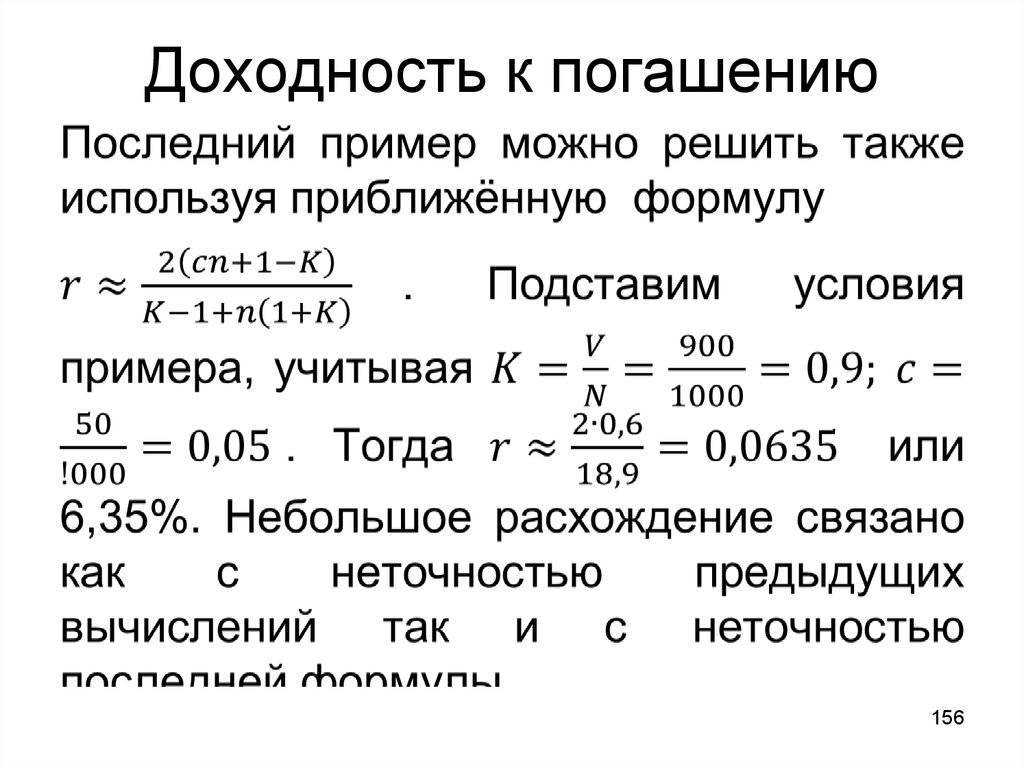

Пример расчета доходности к погашению методом проб и ошибок

Например, предположим, что инвестор в настоящее время владеет облигацией с номинальной стоимостью 100 долларов. В настоящее время облигация оценена с дисконтом в размере 95,92 доллара, срок погашения составляет 30 месяцев и выплачивается полугодовой купон в размере 5%. Таким образом, текущая доходность облигации составляет:

(купон 5% * номинальная стоимость 100 долларов) / рыночная цена 95,92 доллара = 5,21%.

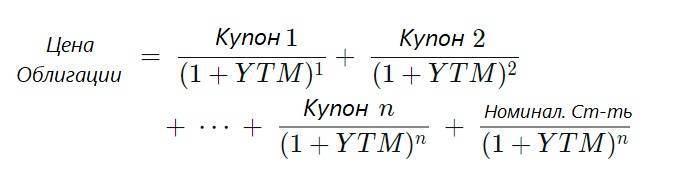

Чтобы рассчитать доходность к погашению, сначала необходимо определить денежные потоки. Каждые шесть месяцев (раз в полгода) держатель облигации будет получать купонную выплату в размере (5% * 100 долларов) / 2 = 2,50 доллара. В общей сложности они получат пять выплат по 2,50 доллара в дополнение к номинальной стоимости облигации, подлежащей выплате при наступлении срока погашения, которая составляет 100 долларов. Затем мы включаем эти данные в формулу, которая будет выглядеть так:

Теперь мы должны рассчитать процентную ставку «YTM», и здесь все становится непросто. Тем не менее, нам не нужно начинать просто угадывать случайные числа, если мы на мгновение остановимся, чтобы рассмотреть взаимосвязь между ценой облигации и доходностью. Как упоминалось ранее, когда облигация оценивается с дисконтом от номинала, ее процентная ставка будет выше, чем купонная ставка. В этом примере номинальная стоимость облигации составляет 100 долларов, но она оценивается ниже номинальной стоимости в 95,92 доллара, что означает, что облигация оценивается со скидкой. Таким образом, годовая процентная ставка, которую мы ищем, обязательно должна быть выше купонной ставки 5%.

Имея эту информацию, мы можем рассчитать и протестировать несколько цен на облигации, подставив различные годовые процентные ставки, превышающие 5%, в приведенную выше формулу. Используя несколько различных процентных ставок выше 5%, можно получить следующие цены облигаций:

Методом проб и ошибок мы можем сделать обоснованное предположение о доходности облигации к погашению, используя обратную зависимость между ценой облигации и процентными ставками.

Повышение процентной ставки на один и два процентных пункта до 6% и 7% дает цену облигаций 98 и 95 долларов соответственно. Поскольку цена облигации в нашем примере составляет 95,92 доллара, в списке указано, что процентная ставка, которую мы ищем, составляет от 6% до 7%. Определив диапазон ставок, в котором находится наша процентная ставка, мы можем более внимательно изучить и составить другую таблицу, показывающую цены, которые рассчитываются при расчетах доходности к погашению, с серией процентных ставок, увеличивающихся с шагом 0,1% вместо 1,0%. При использовании процентных ставок с меньшим шагом наши расчетные цены облигаций выглядят следующим образом:

Теперь, когда мы знаем, что доходность к погашению составляет от 6 до 7%, мы можем обнулить ее, угадав ставки с одним десятичным знаком.

Здесь мы видим, что приведенная стоимость нашей облигации равна 95,92 доллара при доходности к погашению 6,8%. К счастью, 6,8% точно соответствует цене нашей облигации, поэтому дальнейшие расчеты не требуются. На этом этапе, если мы обнаружим, что использование в наших расчетах доходности к погашению в размере 6,8% не дает точной цены облигации, нам придется продолжить наши пробы и проверить процентные ставки, повышающиеся с шагом 0,01%.

Должно быть понятно, почему большинство инвесторов предпочитают использовать специальные программы для сужения возможных значений доходности к погашению, а не рассчитывать методом проб и ошибок, поскольку вычисления, необходимые для определения доходности к погашению, могут быть довольно длительными и трудоемкими.

Трудности с расчетом доходности облигации

Есть несколько факторов, которые могут затруднить расчет доходности облигации. Например, в предыдущих примерах предполагалось, что до погашения облигации оставалось ровно пять лет, что бывает редко.

При расчете доходности облигации можно часто иметь дело с дробными периодами; с начисленными процентами сложнее. Так допустим, представьте, что до погашения облигации осталось 4 года и 8 месяцев. Показатель в расчетах доходности может быть преобразован в десятичную дробь для корректировки за неполный год. Однако это означает, что в текущем купонном периоде прошло 4 месяца и осталось еще 2 месяца, что требует корректировки начисленных процентов. Новому покупателю облигации будет выплачен полный купон, поэтому цена облигации будет немного завышена, чтобы компенсировать продавцу 4 месяца текущего купонного периода, которые уже истекли.

Облигации могут котироваться с «чистой ценой», которая исключает начисленные проценты, или «грязной ценой», которая включает сумму задолженности для сверки начисленных процентов. Когда облигации котируются в таких терминалах, как Bloomberg, Reuters и ряде других, используется чистая цена.

Виды цен облигаций и как они формируются

Номинал (цена размещения) – сумма по которой происходит первичное размещение облигаций на бирже. Обычно это 1 000 рублей.

Рыночная цена – определяется спросом и предложением на данную бумагу на бирже. Она может быть выше и ниже номинальной.

Очень часто цена облигации на бирже указывается именно в процентах от номинала.

Например, цена ОФЗ-29006-ПК на сегодняшний день 106,207%, это означает, что в рублях облигация стоит 1062,01.

Если облигация имеет цену выше номинала, то говорят, что она торгуется с премией. Если текущая цена ниже номинальной, то облигация торгуется с дисконтом.

Цена погашения – по истечении срока действия бумаг происходит гашение по номинальной стоимости. Однако, по некоторым облигациям возможно проведение досрочного выкупа (гашения) эмитентом по оферте.

Оферта – возможность погасить облигацию раньше срока. Ее всегда можно увидеть в карточке эмитента на сайтах с информацией об облигации. Часто бывает у облигаций с плавающим купоном.

Например, срок погашения в 2025 году, а срок оферты – 2020 год. Это значит, что вы можете не держать бумагу до 2025 года, а предъявить ее к погашению в 2020 году.

Как это работает:

- За несколько дней до оферты, эмитент устанавливает новый размер купона. Если держатель облигации не согласен с новой доходностью, то эмитент готов выкупить свои бумаги.

- Иногда эмитенты, чтобы стимулировать держателей бумаг к продаже, устанавливают следующую ставку купона на уровне 0,01%,. И те, кто не успел подать поручение брокеру на выкуп, останутся в бумагах с доходностью 0,01% до погашения.

- Если вы не успели избавиться от бумаги по оферте, вы можете продать ее по рынку. Однако цена уже будет ниже номинала, ну или держать до погашения.

Различают два вида оферт:

Put-оферта – эмитент, предлагает выкупить свои бумаги у держателей. Держатели облигаций могут воспользоваться ею, а могут нет, при этом ее условия нельзя изменить. Эмитент обязан выкупить все бумаги, предъявленные к выкупу.

Call – оферта – эмитент принудительно выкупит свою облигации, независимо от вашего согласия.

Что показывает ставка купона?

Ставка купона показывает базовый процент от номинала облигации, в размере которого держателю регулярно выплачиваются дивиденды. Ставка объявляется эмитентом заранее. Купонный период у большинства бумаг, выпущенных отечественными компаниями и муниципалитетами, составляет от трех месяцев до полугода.

При продаже бондов внутри купонного периода, покупатель вынужден оплачивать продавцу полную сумму средств, накопленных с даты последней выплаты дивидендов. Размер этих процентов называется накопленным купонным доходом и прибавляется к рыночной стоимости ЦБ.

Компенсация переплаты производится во время следующих купонных выплат, в рамках которых покупателю возмещают денежные средства.

Для полноценного анализа цены активов, следует предварительно уточнить у администрации биржи, какая цена отображается: чистая или грязная. Такой простой шаг позволит четко отсортировать облигации по прибыли, не предпринимая лишних действий.

В общем случае, НКД рассчитывается следующим образом:

НКД = С * t/365, где:

НКД – накопленный купон;

С – сумма выплат в год;

t – число дней с начала купонного периода.

Например, Василий Иванович купил долговую бумагу Газпрома номиналом 1 000 рублей с полугодовалым купонным доходом в размере 8% или 80 рублей. Сделка купли/продажи произошла на девяностый день купонного периода. Таким образом, НКД будет равен:

НКД = 80 * 90 / 365 = 19.73 рубля. Именно такую сумму Василий Иванович обязан переплатить за бонд.

Где смотреть доход облигаций?

Размер купона можно посмотреть несколькими способами:

- На сайте РусБондс (www.rusbonds.ru) находим интересующую вас долговую бумагу через «поиск облигаций» и в общих сведениях будет указан размер купона в % годовых, вместе с НКД и со всеми другими данными.

- На сайте Финам (bonds.finam.ru) в разделе «облигации» «итоги торгов», точно так же находим облигацию, переходим на страничку облигации и во вкладке «платежи» будет видна ставка по купону.

- Если же у вас уже есть брокерский счёт, то можно посмотреть все параметры через терминал QUIK.

Для мониторинга облигаций в QUIK, изначально нужно настроить списки, по которым терминал будет получать необходимые данные. Для этой цели через Меню «Система» нужно выбрать пункт «Заказ данных», далее «Поток котировок», затем всплывает нужное нам окно.

Развёрнутый список будет представлен в двух списках:

- МБ ФР: Т+ Облигации – в этом списке отображены все государственные ОФЗ с расчетами на следующий торговый день.

- МБ ФР: Т0 Облигации – здесь находится подавляющая масса бумаг с расчетами облигаций на сегодня (корпоративные, биржевые, МФО и тд.).

Зная эти параметры, а также рыночную стоимость и сколько вы будете держать бумагу (до погашения или планируете продать раньше) можно довольно точно рассчитать фактический доход. Но это уже тема для отдельной статьи.

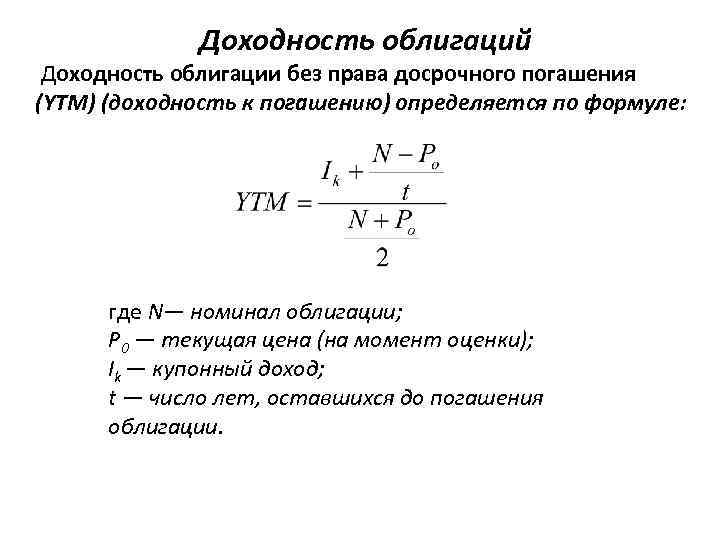

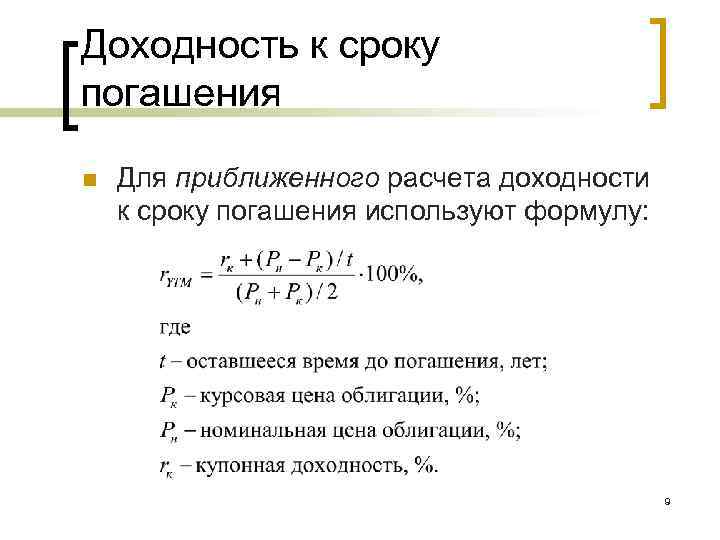

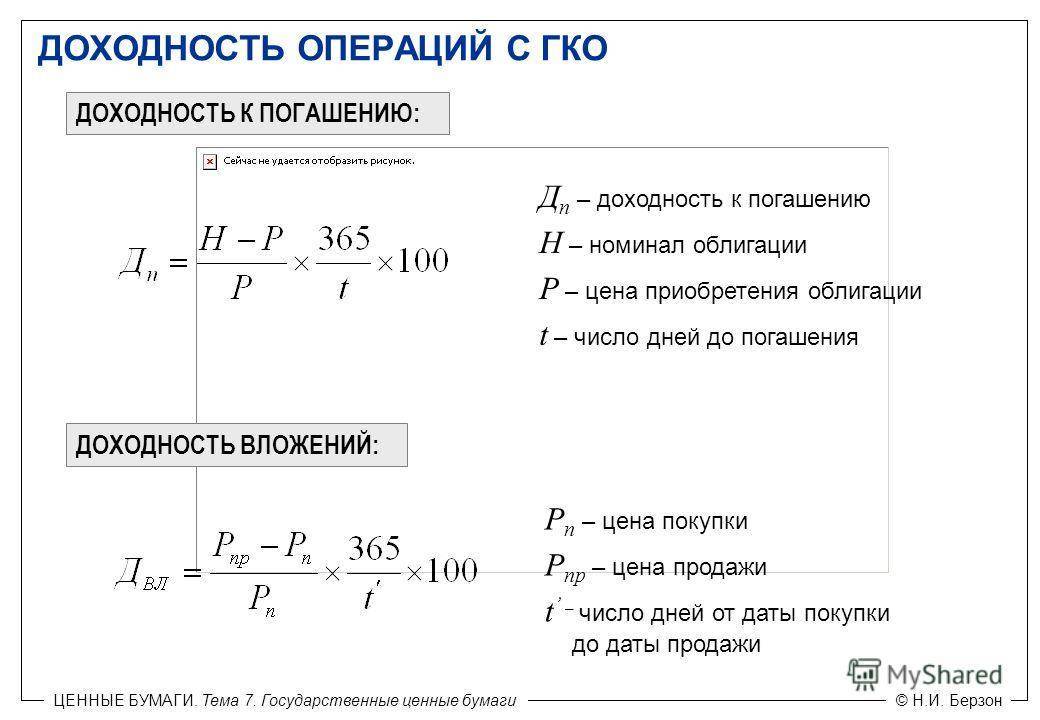

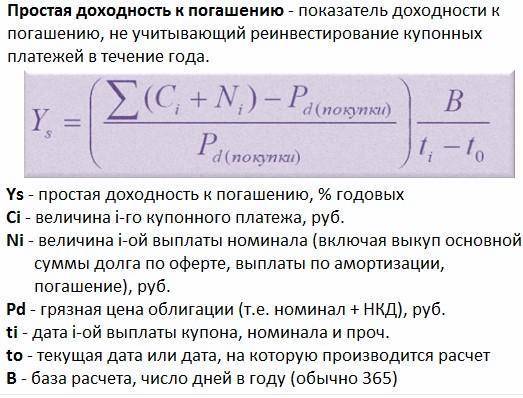

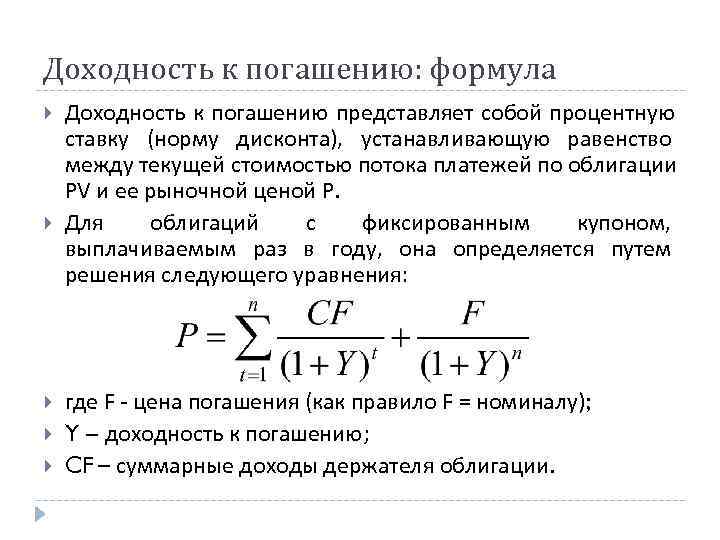

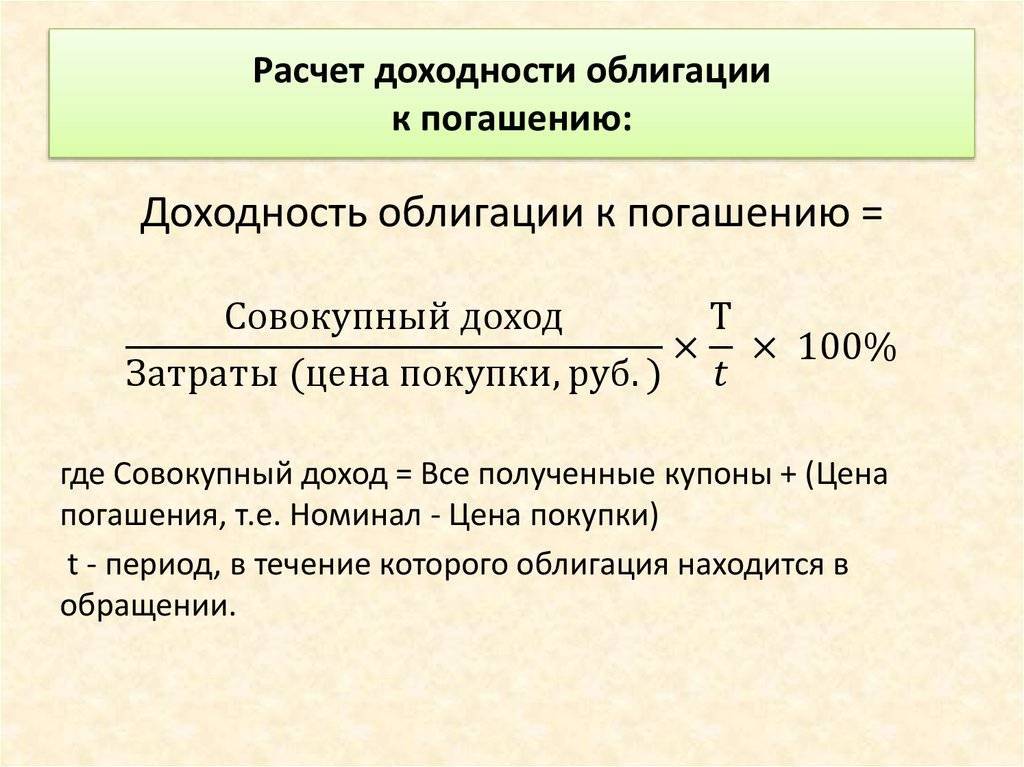

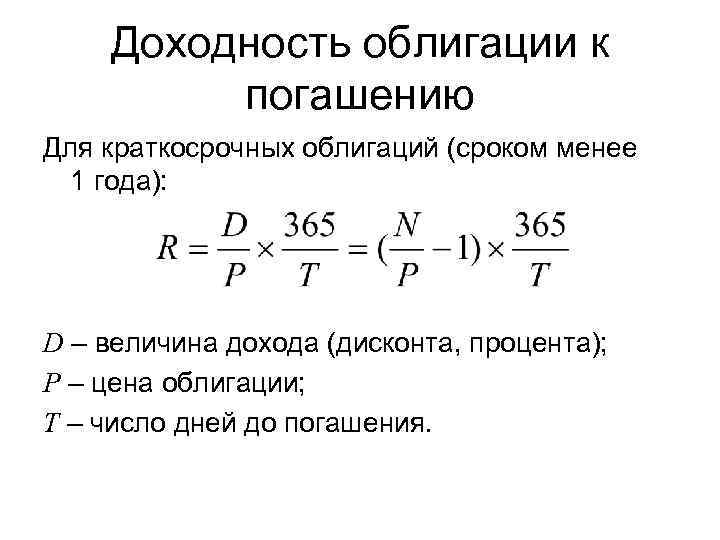

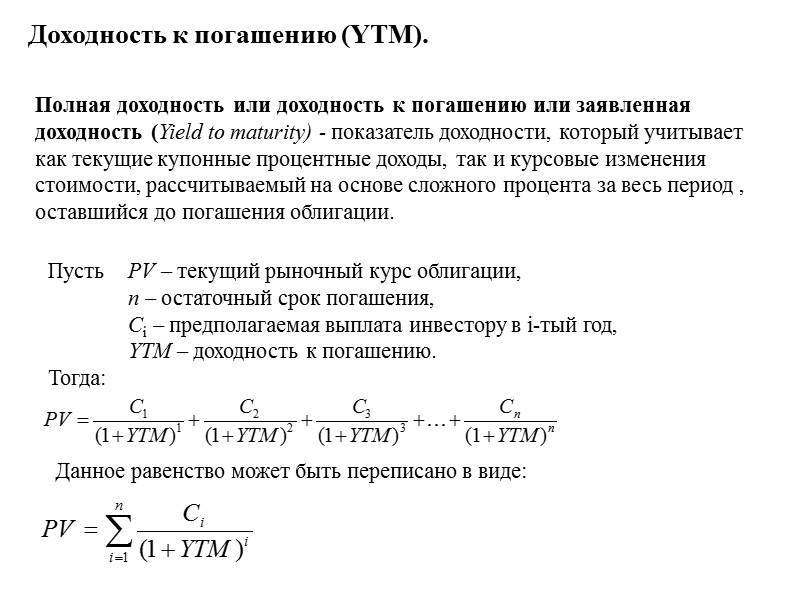

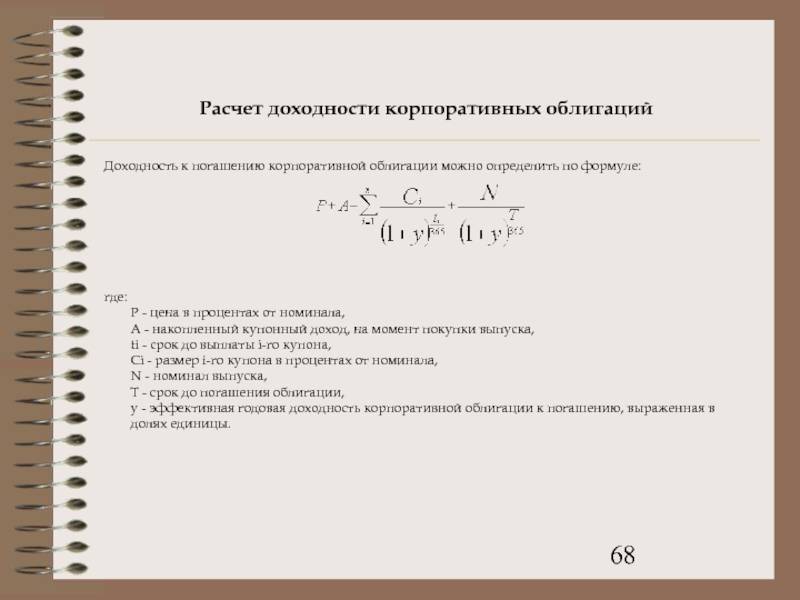

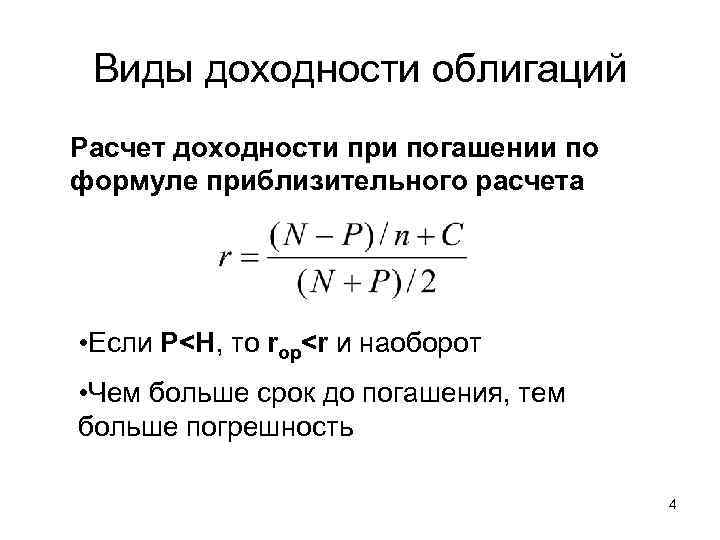

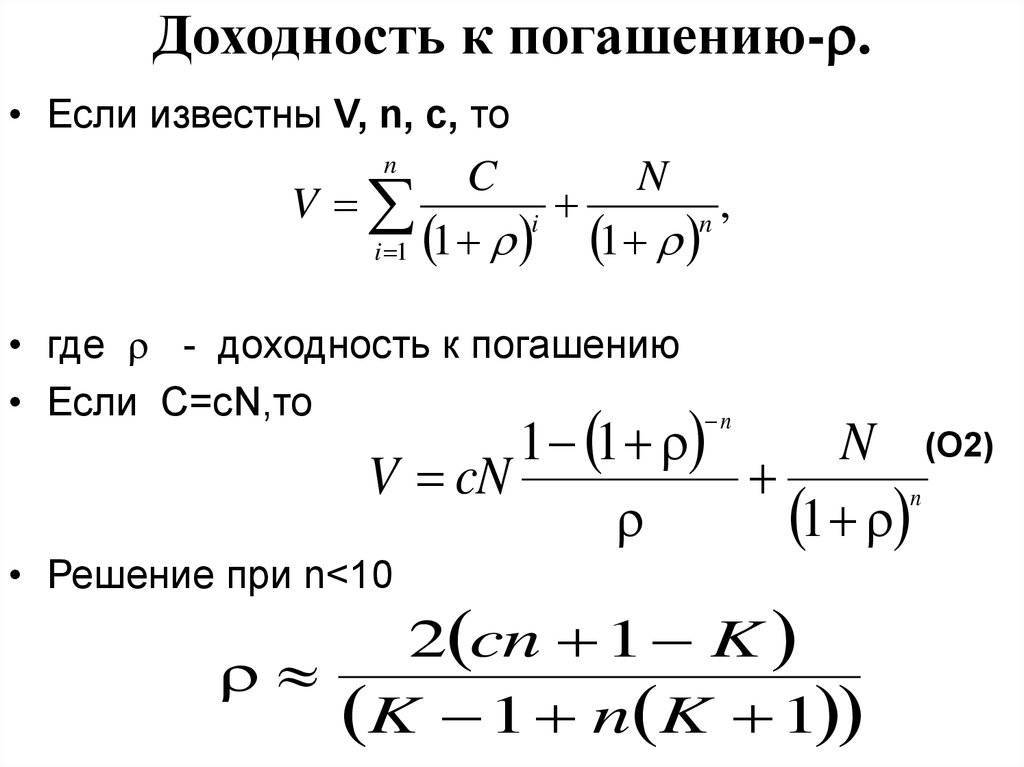

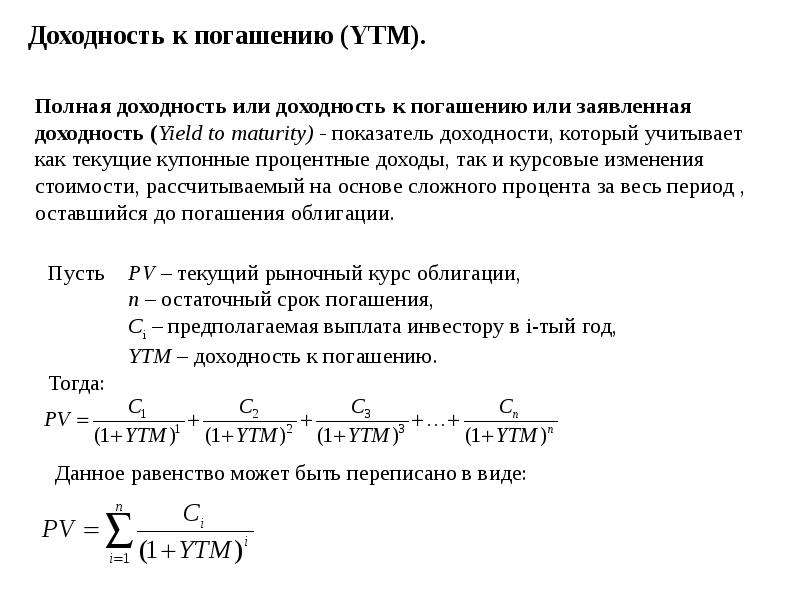

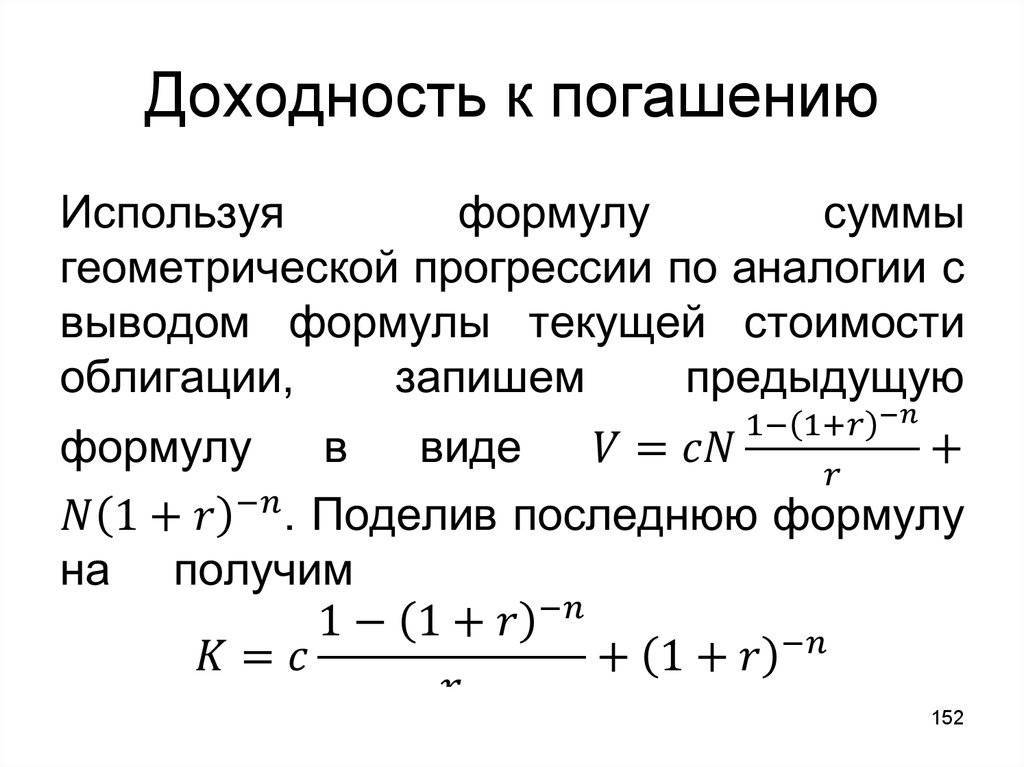

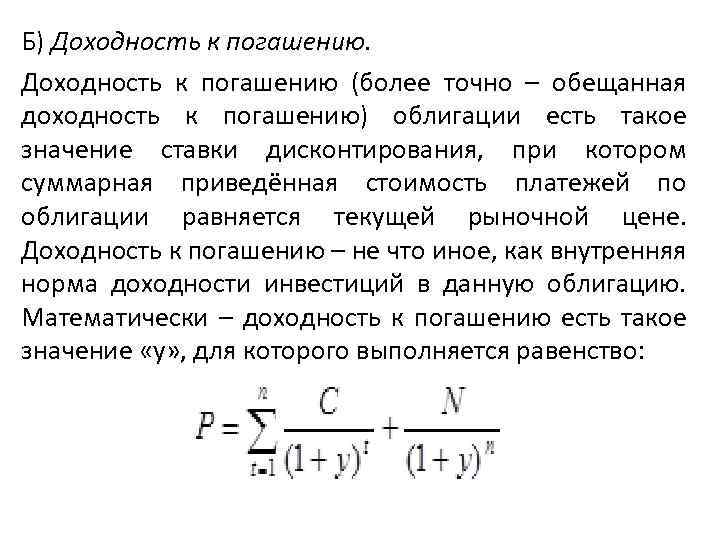

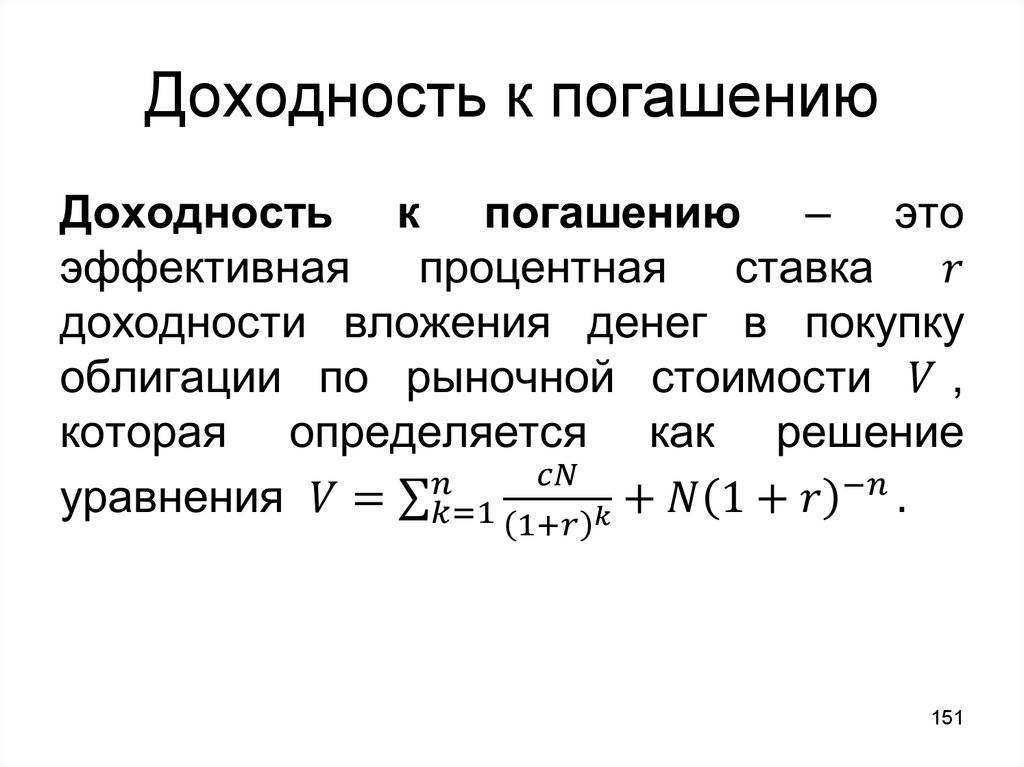

Расчет и формула доходности к погашению (YTM)

Доходность к погашению аналогична текущей доходности, которая делит годовой приток денежных средств от облигации на рыночную цену этой облигации, чтобы определить, сколько денег можно заработать, купив облигацию и удерживая ее в течение одного года. Тем не менее, в отличие от текущей доходности, доходность к погашению учитывает текущую стоимость будущих купонных выплат по облигации. Другими словами, он учитывает временную стоимость денег, тогда как простой расчет текущей доходности — нет. Таким образом, это часто считается более точным средством расчета доходности облигации.

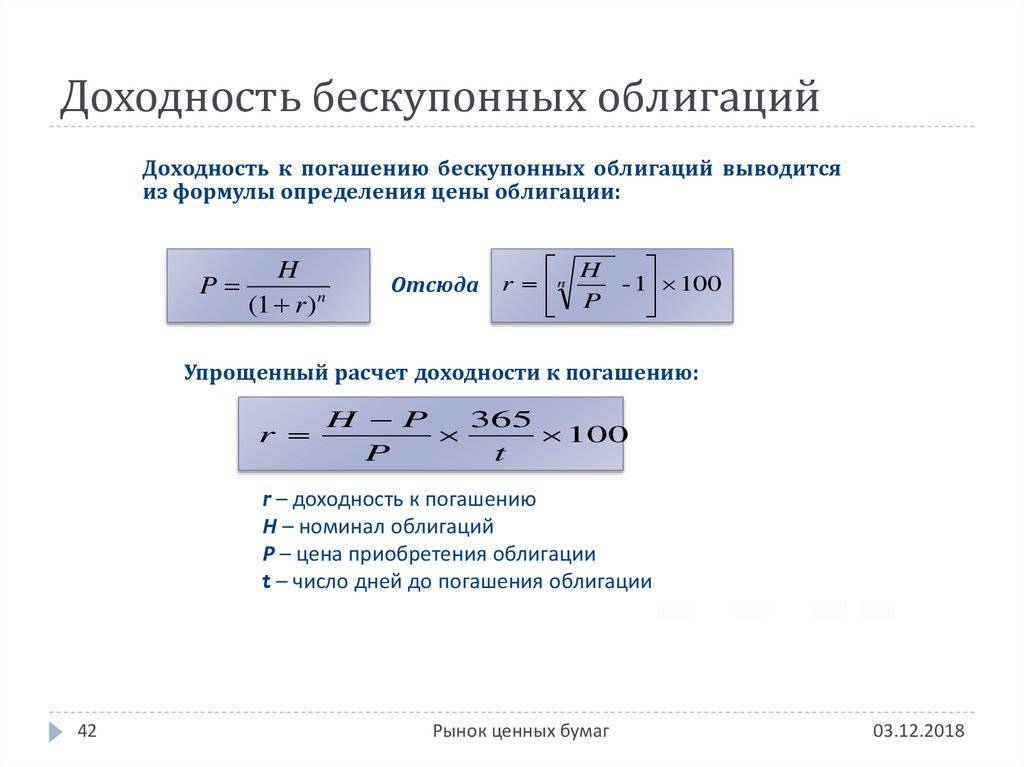

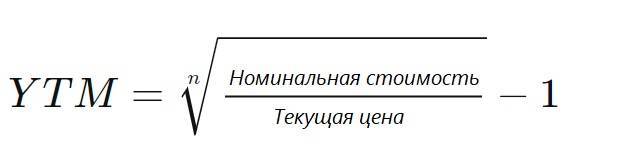

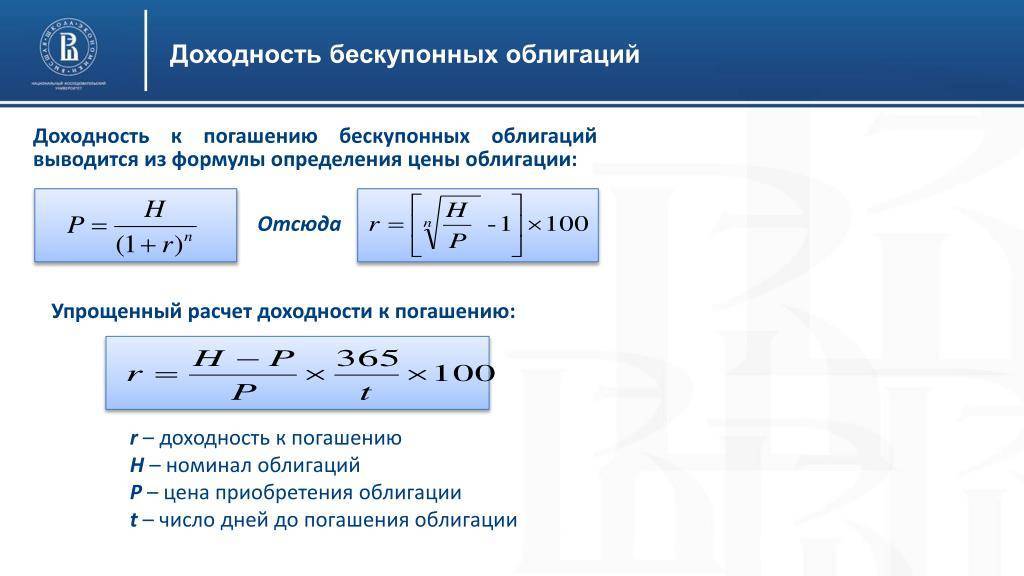

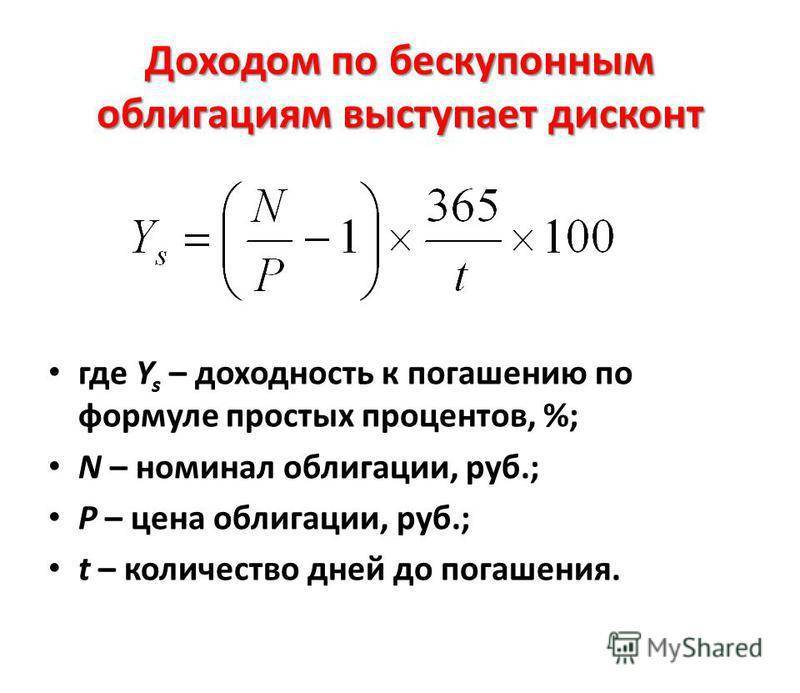

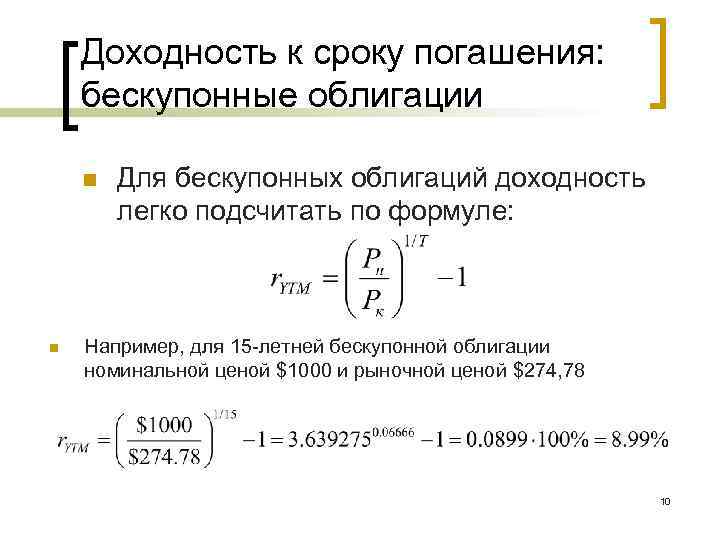

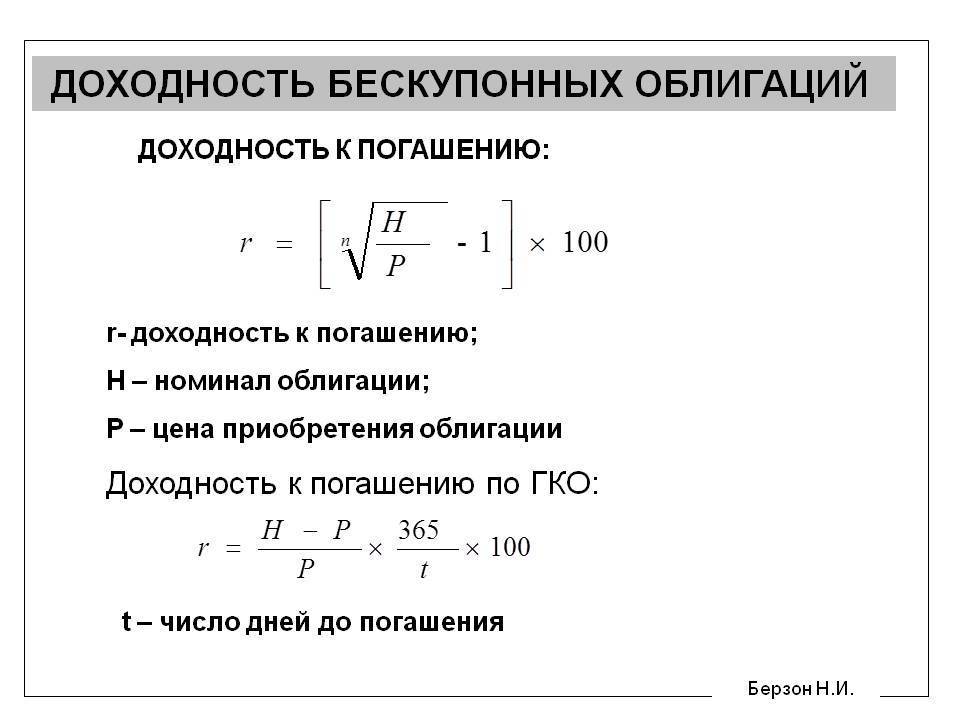

Доходность к погашению дисконтной облигации, по которой не выплачивается купон, является хорошей отправной точкой для понимания некоторых из более сложных проблем с купонными облигациями. Формула для расчета доходности бескупонной облигации выглядит следующим образом:

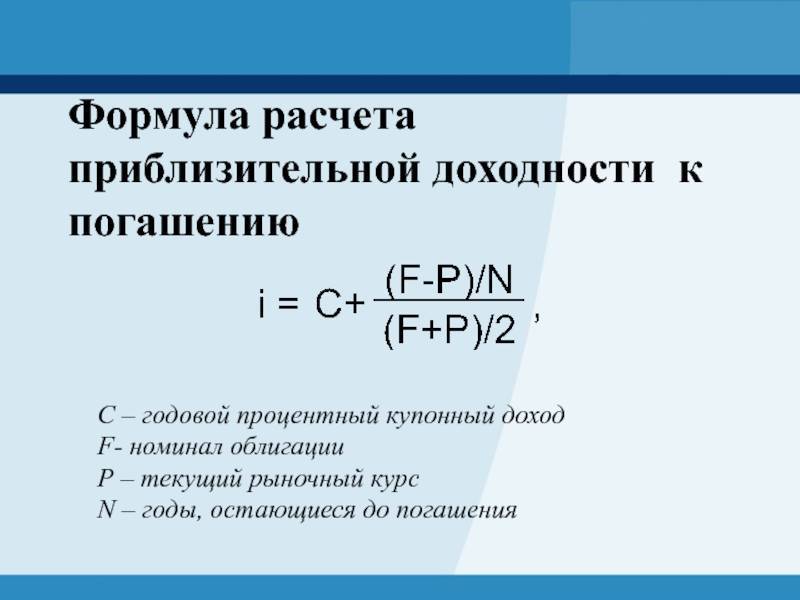

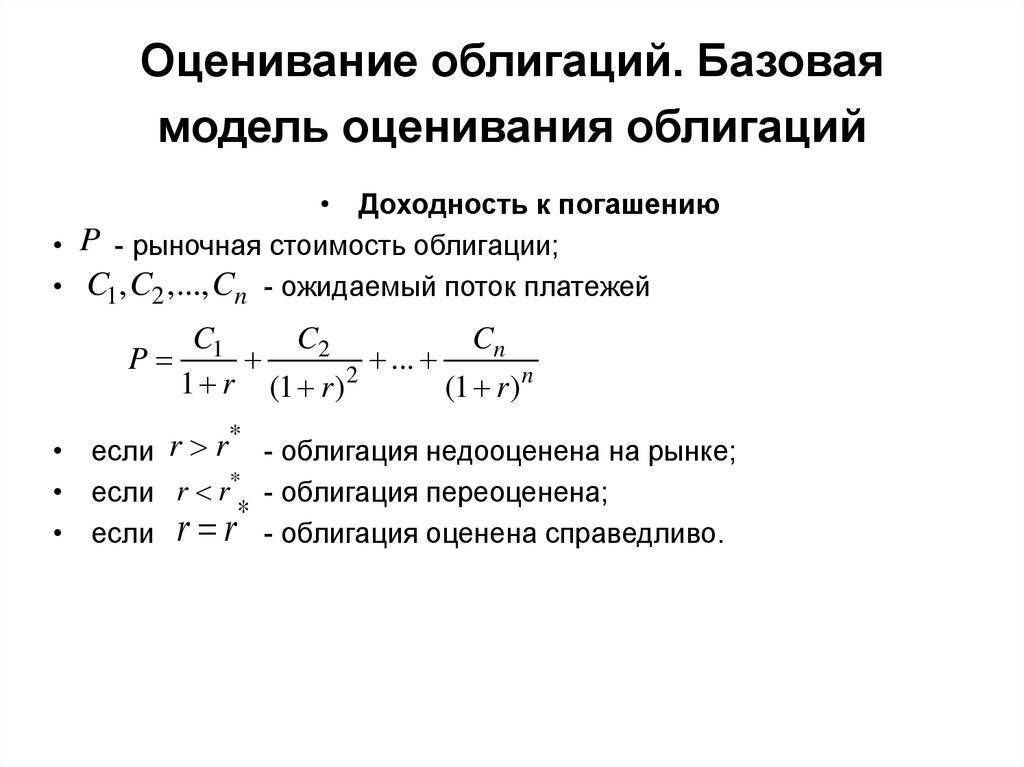

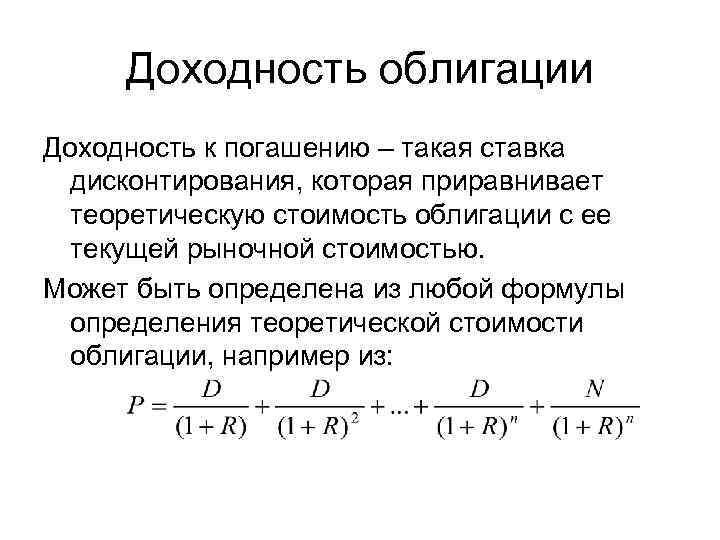

Так как доходность к погашению — это процентная ставка, которую инвестор мог бы заработать, реинвестируя каждый купонный платеж по облигации с постоянной процентной ставкой до даты погашения облигации, текущая стоимость всех будущих денежных потоков равна рыночной цене облигации. Инвестор знает текущую цену облигации, выплаты по купонам и стоимость погашения, но ставку дисконтирования нельзя рассчитать напрямую. Однако существует метод проб и ошибок для определения доходности к погашению по следующей формуле приведенной стоимости:

Доходность к погашению по купонной облигации. Формула расчета

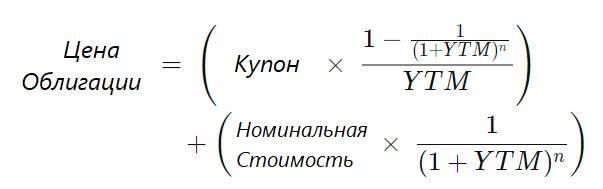

Или эта альтернативная формула:

Каждый из будущих денежных потоков по облигации известен, и поскольку известна также текущая цена облигации, к переменной доходности в уравнении можно применить метод проб и ошибок до тех пор, пока текущая стоимость потока платежей не станет равной цена облигации.

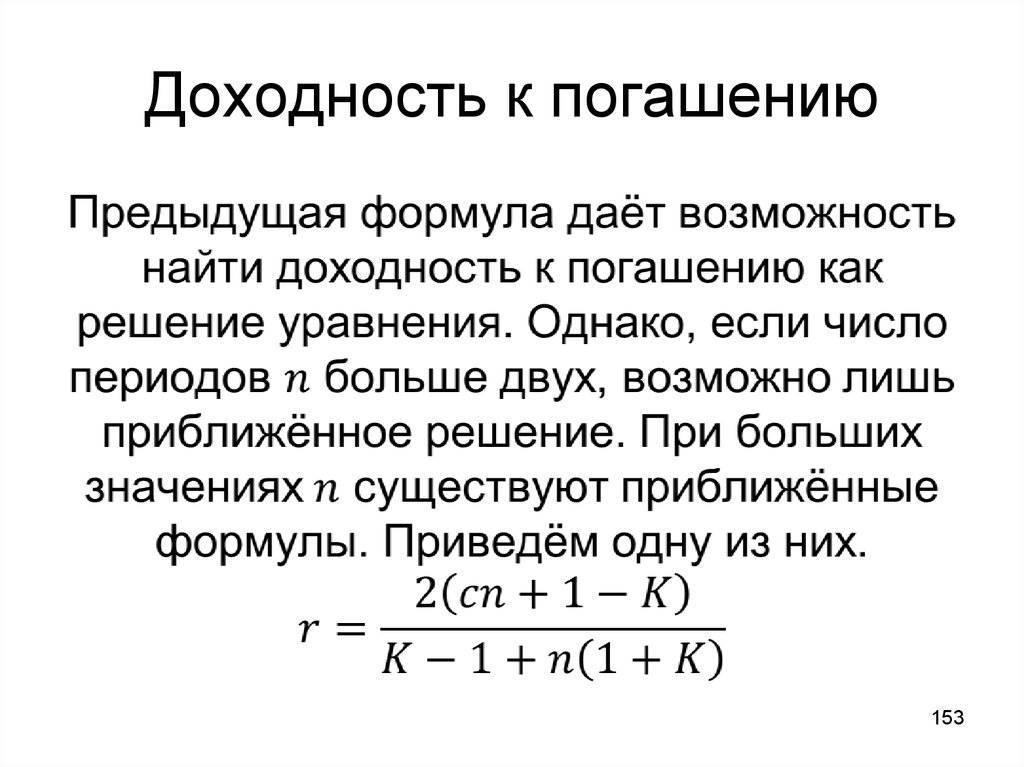

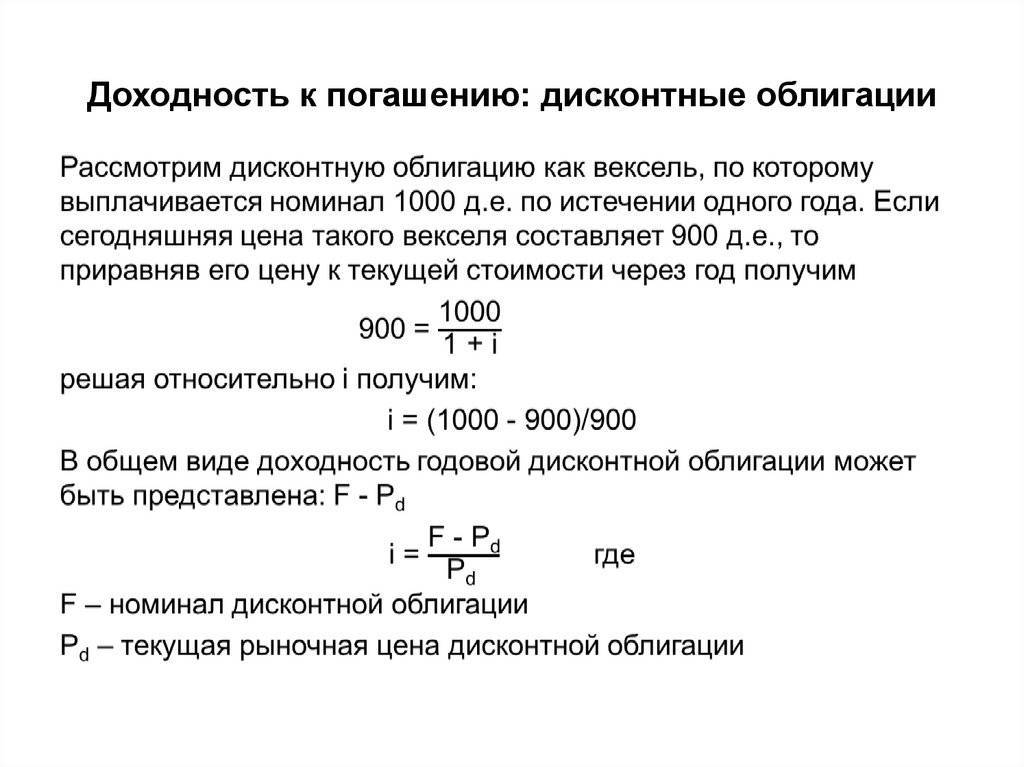

Решение уравнения вручную требует понимания взаимосвязи между ценой облигации и ее доходностью, а также различных типов ценообразования облигаций. Облигации могут быть оценены с дисконтом, по номиналу или с премией. Когда облигация оценивается по номиналу, процентная ставка по облигации равна ее купонной ставке. Облигация с ценой выше номинала, называемая облигацией с премией, имеет купонную ставку выше, чем реализованная процентная ставка, а облигация с ценой ниже номинала, называемая дисконтной облигацией, имеет купонную ставку ниже реализованной процентной ставки. Если бы инвестор рассчитывал доходность к погашению по облигации с ценой ниже номинальной, он решал бы уравнение, подставляя различные годовые процентные ставки, которые были бы выше, чем купонная ставка, до тех пор, пока не нашел бы цену облигации, близкую к цене рассматриваемой облигации.

При расчете доходности к погашению (YTM) предполагается, что все купонные выплаты реинвестируются по той же ставке, что и текущая доходность облигации, и учитываются текущая рыночная цена облигации, номинальная стоимость, процентная ставка купона и срок до погашения. Доходность к погашению — это просто сиюминутный снимок доходности облигации, потому что купонные выплаты не всегда могут быть реинвестированы с одинаковой процентной ставкой. По мере роста процентных ставок доходность к погашению будет увеличиваться, и напротив, по мере падения процентных ставок доходность к погашению будет снижаться.

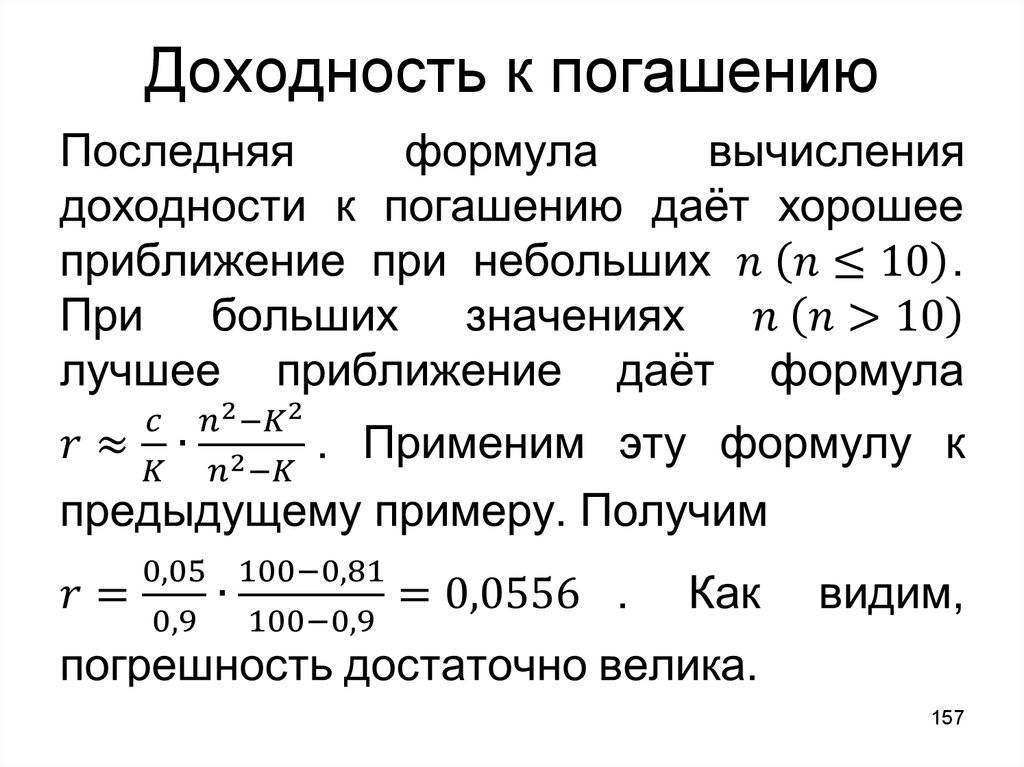

Сложный процесс поиска доходности к погашению означает, что часто бывает трудно рассчитать точную величину доходности к погашению. Вместо этого можно приблизительно рассчитать доходность к погашению, используя таблицу доходности облигаций, финансовый калькулятор или онлайн-калькулятор доходности к погашению.

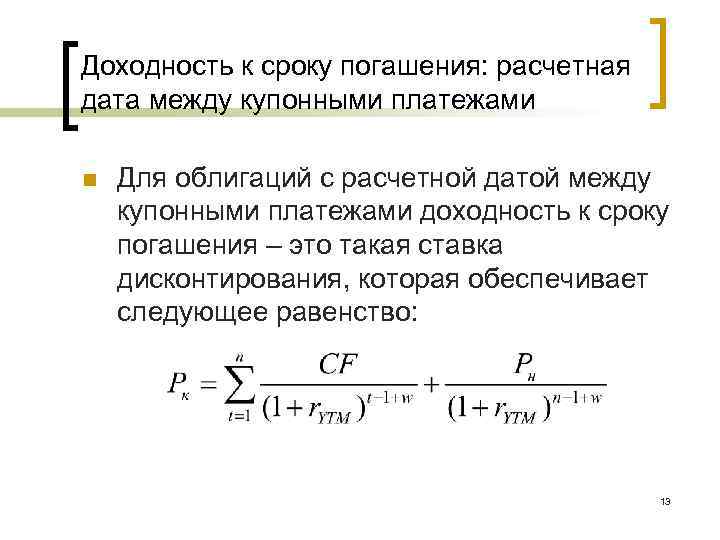

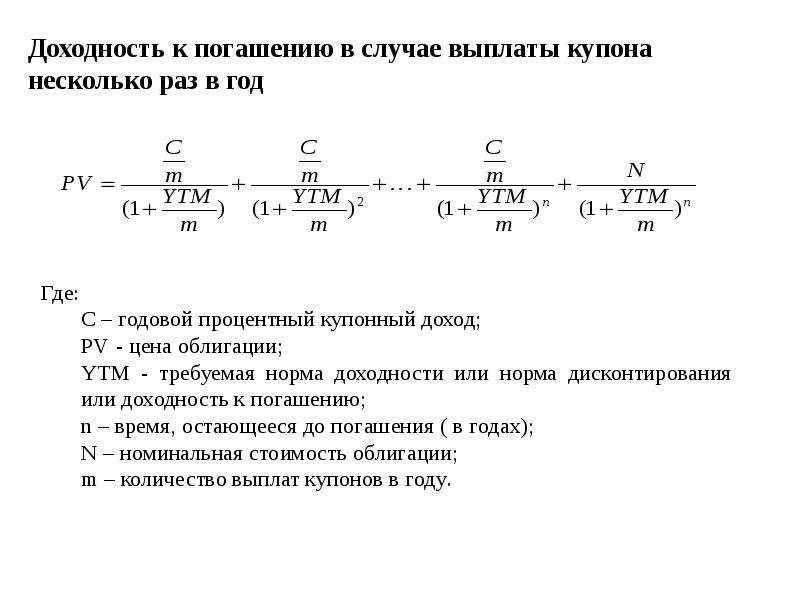

Хотя доходность к погашению и представляет собой среднегодовую ставку доходности по облигации, купонные выплаты обычно производятся на полугодовой основе, поэтому доходность к погашению также рассчитывается на полугодовой основе. При расчете полугодовых выплат формулы, упомянутые ранее, необходимо будет немного изменить, чтобы правильно рассчитать доходность к погашению.

Купонная доходность

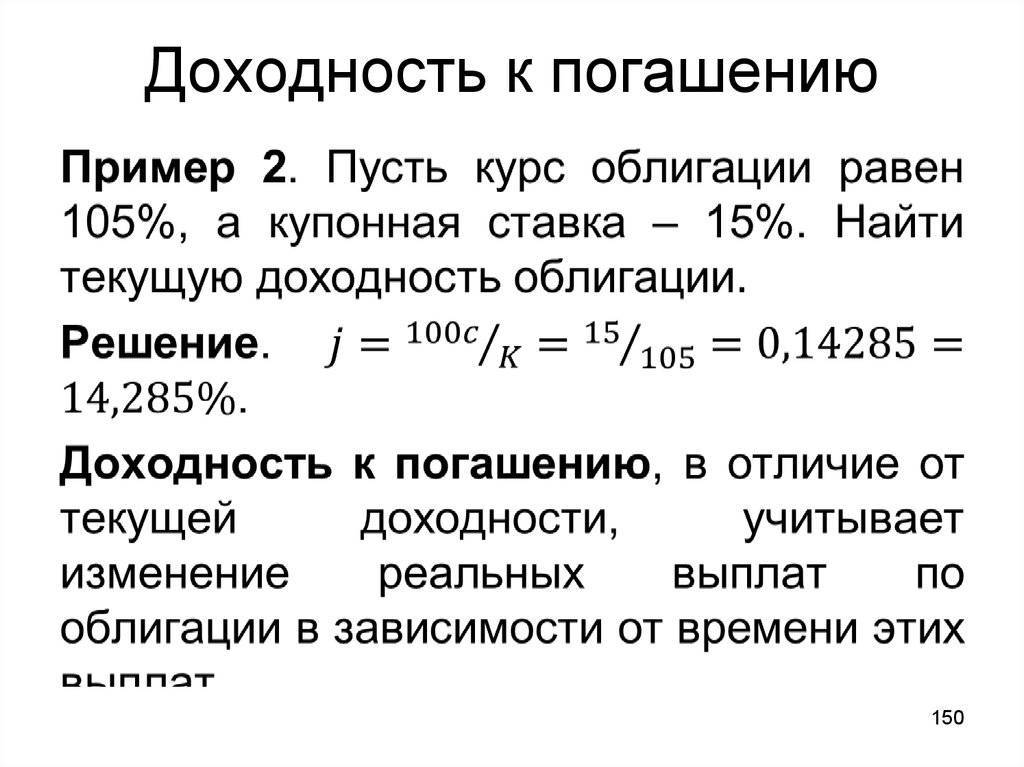

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

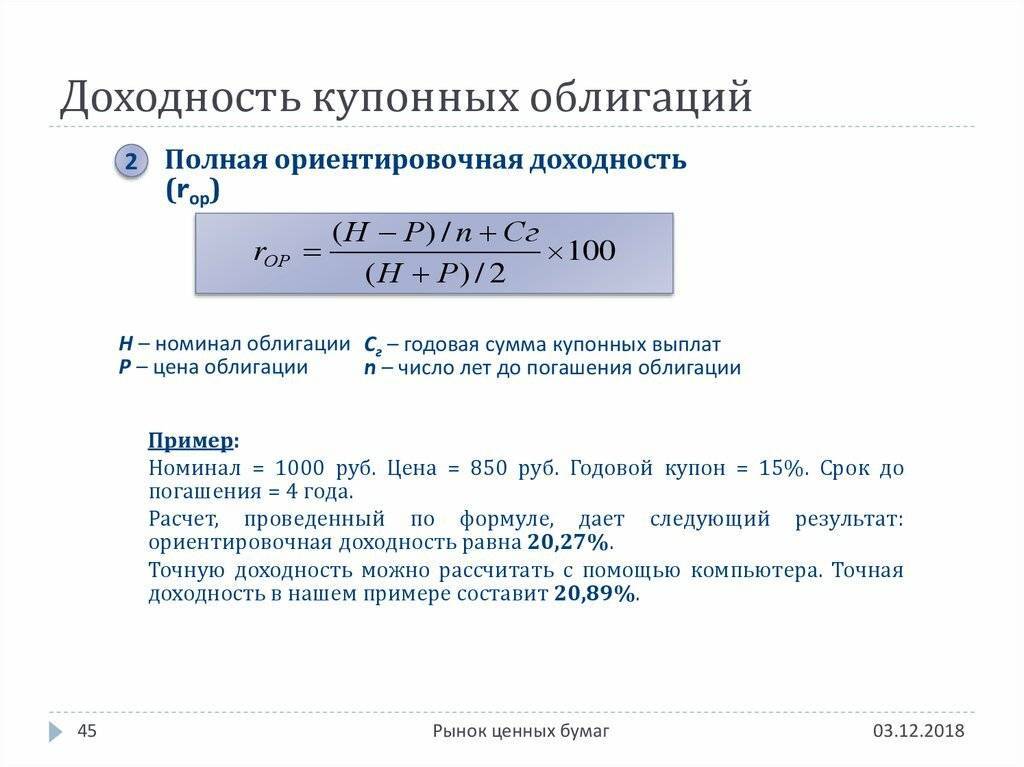

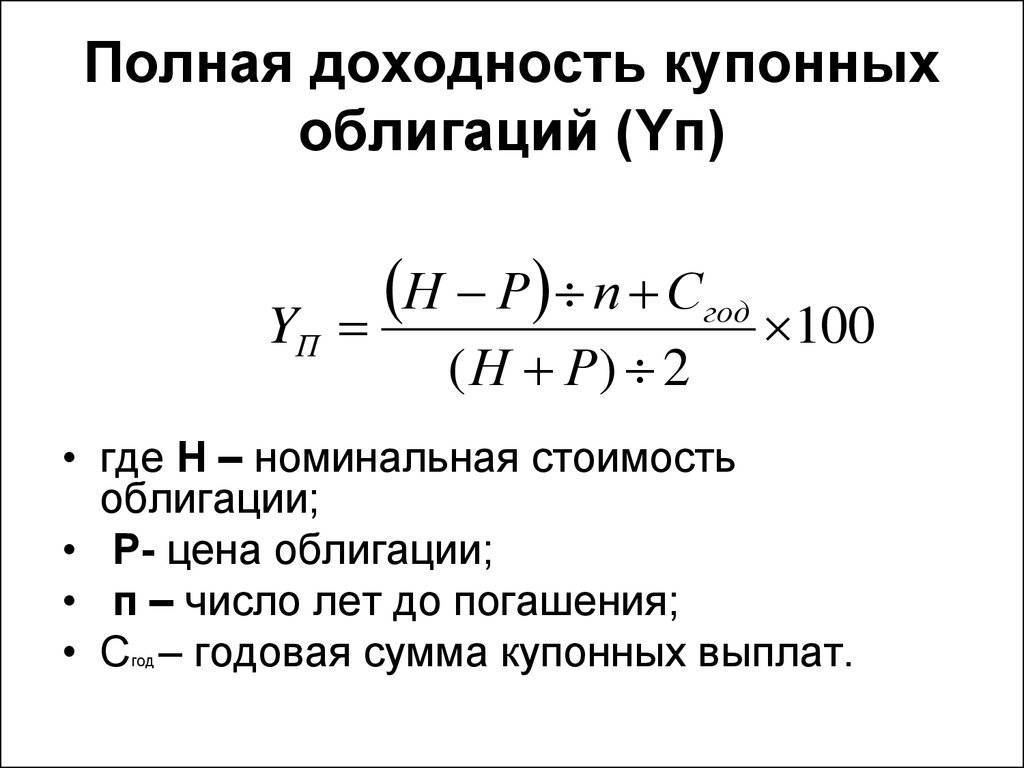

Следующие типы доходностей учитывают цену покупки и продажи.

За счет чего формируется доходность облигаций

Для начала разберемся, за счет чего вообще владелец облигаций получает доход. Он (доход) образуется за счет двух составляющих:

- купонного дохода;

- разницы между покупкой и продажей облигации.

Оговорка: здесь и далее я буду писать о купонных облигациях, а не о дисконтных, в чем между ними разница – читайте в статье об облигациях.

Второй вид дохода – разница между ценой покупки и продажи. По номиналу облигации продаются редко – чаще всего рыночная цена облиги находится выше или ниже номинала. Почему меняется цена облигации, зависит от многих факторов, но главный – ставка Центробанка. Если ЦБ поднимает ключевую ставку, то прежние выпуски облигаций становятся невыгодными, и они дешевеют. Если же ставка снижается, то инвесторы начинаю покупать бонды с высокими ставками (т.е. большой доходностью), и цена облигации возрастет. Подробности: Как, почему и от чего меняется цена облигации?

Но рыночная цена облигации относительно номинала меняется мало, поэтому всерьез заработать на этом вряд ли получится. Чаще всего бонды покупают ради купонного дохода.

Теперь, когда понятно, от чего зависит доходность облигаций, поговорим о том, какие виды доходности бывают на фондовом рынке и какие выбрать именно вам для анализа.

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

- Номинал. Стоимость одной бумаги. Например, 1000 рублей. Покупая одну облигацию, вы даете в долг компании (или государству) сумму, равную ее номиналу.

- Купон. Сумма, начисляемая на одну облигацию за определенный промежуток времени (период купона). Период может быть равен 6 месяцам, 3 месяцам и 1 месяцу. Это значит, что держатель облигации получает от эмитента сумму, равную размеру купона один раз в период просто за то, что является держателем этой бумаги.

- Дата погашения. Дата, в которую эмитент обязуется выкупить облигацию обратно, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Связь доходности облигаций от состояния экономики в стране

Ни одна формула доходности облигации не покажет инвестору взаимосвязи между текущей экономической ситуацией в стране и стоимостью облигации. Тем не менее, эта связь существует. При подъеме ставки Центробанком инвесторы начинают массово продавать ценные бумаги с постоянным купоном для вложения средств в инструменты с более высокой доходностью. Соответственно, цена на них начнет падать.

При снижении Центробанком ставки происходит обратный процесс. Инвесторы начнут скупать более старые облигации, и те подорожают. С сокращением срока до даты погашения эти ЦБ становятся все более чувствительными к колебаниям ставок.

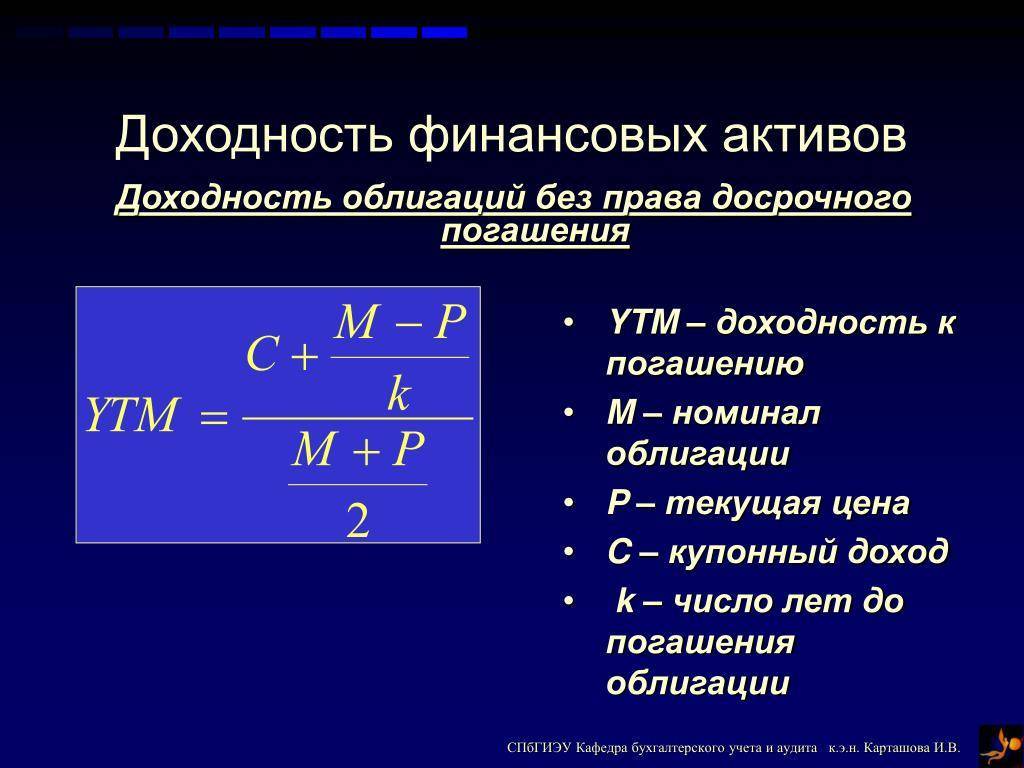

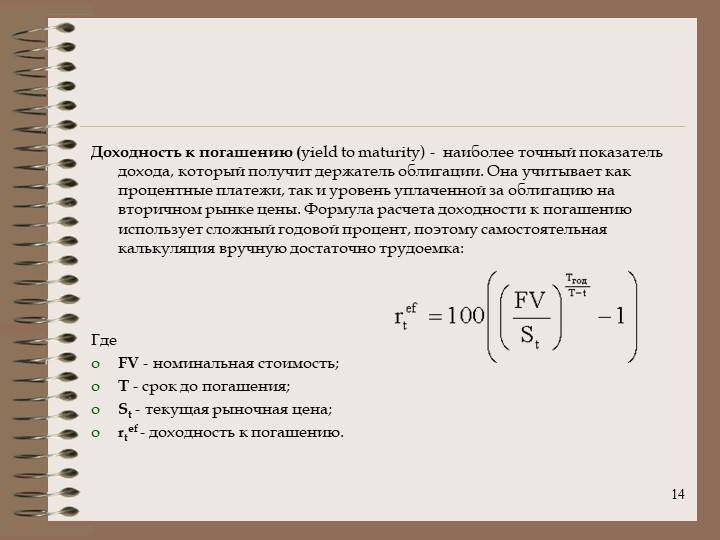

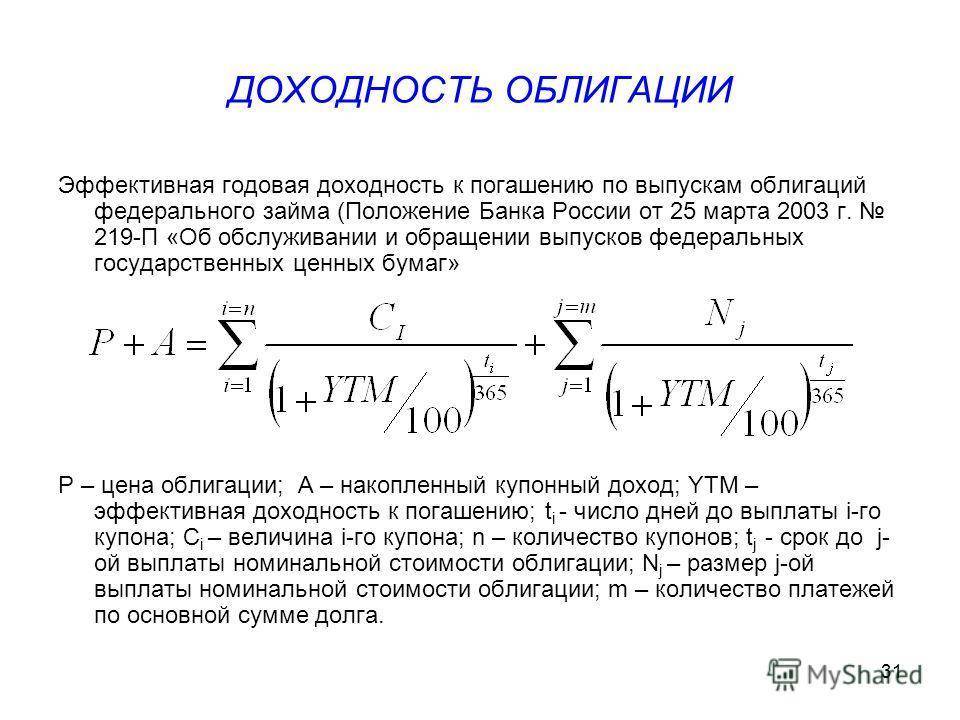

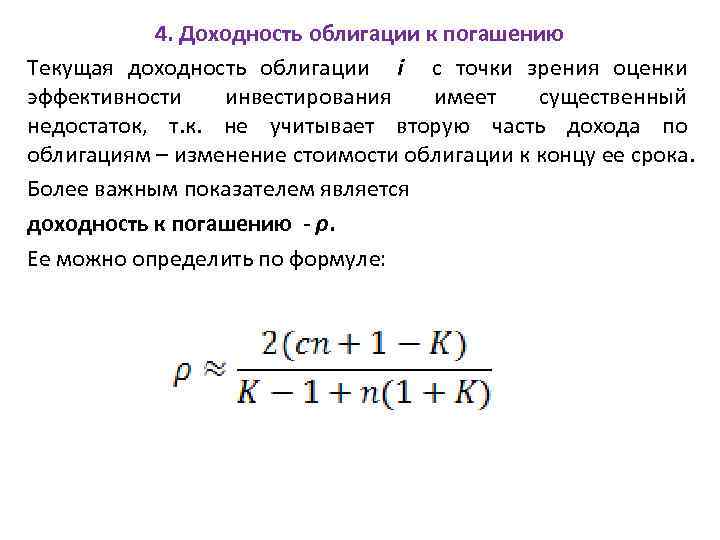

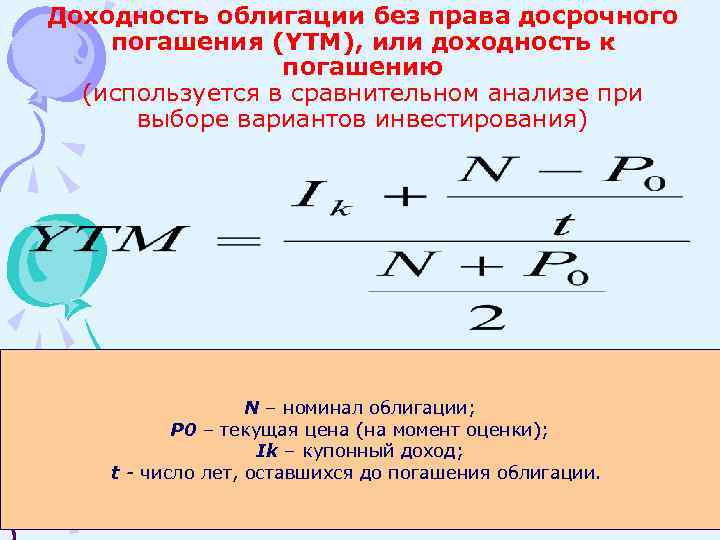

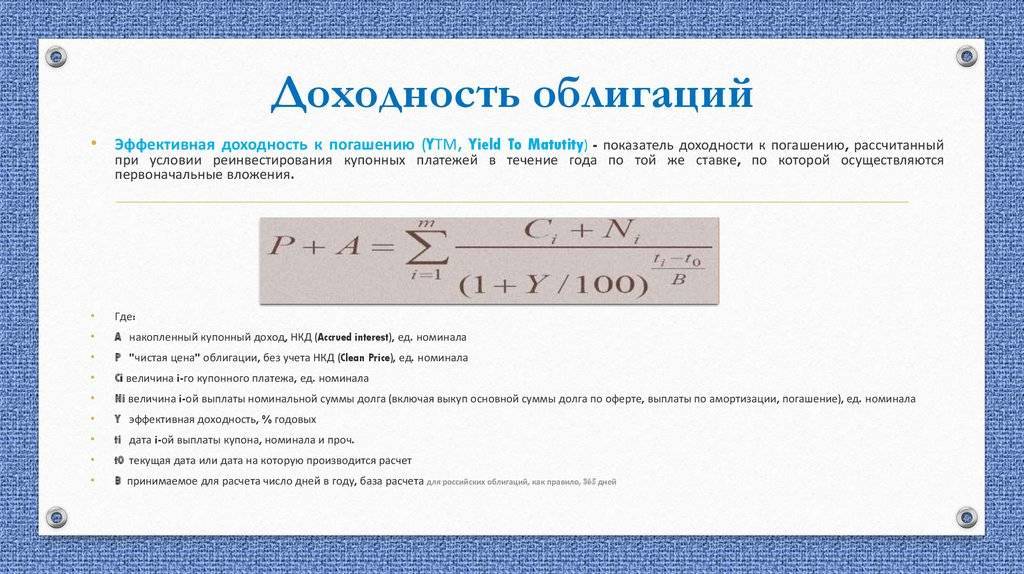

Эффективная доходность к погашению (YTM, Yield TO Matutity)

Показывает доходность к погашению, при условии реинвестирования полученных купонных выплат, по той же ставке, по которой было куплена бумага. Иными словами, вся получаемая прибыль от купонов должна вкладываться обратно и приносить новую.

Именно ее (доходность) используют на фондовом рынке для сравнения облигаций. Облигации могут торговаться по ценами выше и ниже от номинала, с различными выплатами по купону и сроками обращения.

Эффективная доходность позволяет оценить прибыльность будущих вложения для бумаг с различными вышеперечисленными параметрами.

Обычно не говорят, что совершил хорошую сделку и приобрел бумаги за 70% от их номинала. Здесь нет абсолютно никакой информации. А покупка надежных облигаций с эффективной доходностью в 15% годовых – это уже хорошая сделка (при средней доходности на рынке на 2-3% ниже).

Именно данный вид доходности можно наблюдать в правильно настроенном биржевом стакане в Quik.

Формула доходности к погашению как всегда через чур сложна и запутана и трудно самому подсчитать. Да и не зачем.

Вся информация есть в торговом терминале. Да и на сайтах по облигациям всегда можно найти данный вид доходности. Например, на rusbonds.ru – есть облигационный калькулятор.

Небольшим недостатком данной формулы является то, что со временем вы не сможете покупать данный бумаги с аналогичной доходностью. Она может быть как выше, так и ниже. Но в целом это не сильно влияет на доходность. Если не будет наблюдаться резких скачков процентных ставок в стране, то в целом в пределах нескольких десятых процентов.

Чем определяется доходность по облигациям

Доходность облигации определяется ее основными характеристиками:

- Цена. При этом различают цену размещения, рыночную цену и цену погашения.

- Сроки, наличие оферты, амортизации.

- Купон – тот самый процент, который платит вам эмитент бумаг.

- Валюта. Основные торги по облигациям проходят в рублях. Однако на бирже можно встретить еврооблигации, которые торгуются в долларах и евро.

- Эмитент.

Всю эту информацию по каждой бумаге легко найти на сайте Rusbonds группы Интерфакс. Он содержит данные по всем видам российских облигаций, а так же информацию о зарубежных выпусках. Ресурс находится в открытом доступе, и пользоваться им можно бесплатно. Для полного доступа к информации необходимо зарегистрироваться.

По каждому выпуску бумаг есть анкета (или карточка), в которой раскрыта полная информация о данном выпуске. Есть номер выпуска, эмитент, номинал, объем эмиссии, сроки размещения, размер купона, рыночная цена и доходность к погашению и др.

Как получить максимальную выгоду от продажи?

Для получения максимальной выгоды от продажи ценных бумаг необходимо выбрать те бонды, прибыльность которых в ближайшее время сильно упадет. Как правило, к таким активам относятся облигации, эмитированные организациями с положительной финансовой динамикой.

Ввиду улучшения кредитный рейтингов эмитент может намеренно уменьшить доходность своих бондов, дабы сократить ненужные траты.

Простейший пример: Инвестор положил средства на депозит под 8% годовых на три года. Спустя год банк изменил условия и предоставляет депозиты лишь по 7% в год. Инвестор, перепродавая свой актив должен включить в стоимость избыточные проценты за каждый год: 1*2 = 2%. Таким образом, цена бонда вырастет до 102% от номинала.

FAQ по облигациям: ответы на часто задаваемые вопросы

10.1. В чём разница между депозитом и купонным доходом

Банковские депозиты открываются на определённые сроки. Держатели облигаций могут обменять их на деньги, не потеряв накопленный купонный доход. Большинство банковских вкладов не подразумевают досрочного закрытия без потери процентов.

За счёт купонного дохода облигации обладают гораздо большой гибкостью в управлении деньгами. Можно оперативно их перекладывать в те активы, которые начинают расти.

Помимо этого, купонный доход даёт большую доходность, чем банковские вклады.

Вклад и облигация — в чём отличия, что выгоднее;

10.2. В чём причина слабой популярности облигаций

У обычного человека может возникнуть следующий вопрос: “если облигации так выгодны, то почему мало кто из обычного населения пользуется этим инструментом?”

Большинство людей наслушались высказываний, что:

- “Фондовый рынок — это большие риски”;

- “Форекс — это лохотрон”;

- “Для инвестиций нужны миллионы рублей”;

- “Брокер обязательно обманет”;

Поэтому они боятся слов “инвестиции”, “торговля на бирже”, “ценные бумаги”. Это привело к тому, что доверие есть только к банкам. Хотя за 2015-2017 гг. закрылись сотни банков.

Многие из-за своей финансовой неграмотности даже не знают про то, какие выгоды несут облигации по сравнению с теми же вкладами. Кому-то просто лень ехать к брокеру, чтобы открыть брокерский счёт, хотя с развитием интернета вся процедура открытия делается в режиме онлайн без каких-либо поездок.

Поэтому есть две веские причины слабой популярности облигаций: финансовая неграмотность населения и страх перед инвестированием.

10.3. Какие облигации российских компаний освобождены от НДФЛ

Обновлено в 2021 г.

Все гособлигации (ОФЗ) освобождены от уплаты налога (НДФЛ). Точнее, купонный доход освобождён от НДФЛ. Прибыль на разницу в цене покупки и продажи облагается налогом. Исключение составляет тот случай, когда инвестор держал ценные бумаги более 3 лет.

Купонный доход на корпоративные облигации облагается налогом (так было раньше). Все выпуски номинированные в рублях с 1 января 2017 г. по 31 декабря 2021 г. не облагаются налогом на купон.

С 2021 г. весь купонный доход будет облагаться 13% налогом для любых облигаций.

Если купонный доход выше, чем ставку рефинансирования ЦБ на 5 и более, то эта часть будет облагаться налогом. Например, ставка ЦБ 4,25%. Значит, максимальная купонная доходность не облагаемая налогом составляет 9,25%.

Как уменьшить налог на прибыль от инвестиций;

10.4. Можно ли покупать облигации с большим сроком погашения

Долговые ценные бумаги, которые имеют дальний срок экспирации несут большие риски, поэтому инвесторам стоит здраво рассматривать варианты вложения в них.

Например, можно приобрести облигацию со сроком 3 года с доходностью 7,8% или со сроком 10 лет с доходностью 8,1%. На мой взгляд, очевидно, что гораздо безопаснее и разумнее вложить деньги в первые. Какой смысл рисковать ради премии в 0,3% годовых? Под риском, подразумевается прежде всего повышение ключевой ставки ЦБ или другие геополитические риски.

Покупать долгосрочные облигации имеет смысл, когда их доходность существенно выше. Так, чтобы была высокая премия за риск, которая устроит инвестора.

10.5. Почему меняется цена на облигации

Если долевые ценные бумаги дают стабильный доход, то почему постоянно изменяются цены на них? Такой вопрос часто возникает у начинающих. Ответ следующий: инвесторы ориентируются на текущие процентные ставки (ключевая ставка ЦБ) и по ней рассчитывают доходность всех выпусков. Если ставка ЦБ изменяется, то может получиться так, что долгосрочные выпуски станут очень выгодными или наоборот, невыгодными. Например, текущая ставка ЦБ 4,5%, а доходность по 10 летним облигациям ОФЗ 8%, тогда такие выпуски должны стоить дороже номинала.

Эта разница в доходности может компенсироваться лишь ценой. Чем сильнее происходит отклонение между купонной доходностью облигации и ключевой ставкой, тем сильнее изменяются цены.

Если вы не хотите испытывать на себе высокую волатильность стоимости, то можно покупать краткосрочные выпуски (с погашением до 3 лет). Их цена слабо подвержена изменениям ключевой ставки.

10.6. От чего зависит доходность облигации

Доходность бондов зависит от следующих факторов в совокупности:

- Размер купона;

- Периодичность выплаты;

- Срока погашения;

- Амортизации (есть/нет);

- Оферты (есть/нет);

- Текущих цен;

Многим инвесторам кажется, что если цена облигации дешевле, то и доходность больше, но это не всегда так. Например, доходность к погашению может быть 10%, а цена 894 руб, а у другой — 12% с более дорогой ценой 955 руб.

Виды облигаций

По эмитенту

- Облигации федерального займа (ОФЗ) – государственные бумаги, выпускаются Министерством финансов РФ. Ставка купона зависит от

ключевой ставки ЦБ

на момент выпуска. Цель выпуска – привлечение финансирования в бюджет за счет займов. - Муниципальные облигации – бумаги российских регионов. Купон по ним немного выше, чем по ОФЗ.

- Корпоративные облигации – это бумаги, выпускаемые компаниями. Ставки по купону зависят от кредитного качества эмитентов и варьируются в очень широком диапазоне.

- Еврооблигации – это как государственные, так и корпоративные бумаги, номинированные в иностранной валюте. Чаще всего в долларах США. Выпускаются для привлечения финансирования в валюте.

По типу купона

- Дисконтные (бескупонные) облигации. Вообще не имеют купона. Изначально размещаются ниже номинальной стоимости, доход инвестора заключается в разнице между покупкой и продажей.

- Облигации с фиксированным купоном. На протяжении всего срока обращения имеют фиксированный размер купона.

- Облигации с переменным купоном. Размер купона фиксируется до даты оферты. Затем эмитент устанавливает новый размер купона исходя из конъюнктуры рынка.

- Облигации с плавающим купоном. Ставка купона привязана к какому-либо другому показателю, например, к ключевой ставке ЦБ, к индексу потребительских цен, к ставке RUONIA, и прочее.

Закрепляем знания на примере

По себе знаю, что скучная информация не особо хорошо усваивается. Поэтому вот вам небольшой пример из жизни.

Допустим, некий Вася взял кредит в банке – 100 тысяч рублей. В конце года он должен вернуть 150 тысяч.

Для банка это обернется прибылью в виде 50% годовых – в нашем случае это текущая доходность.

Со временем банк понял, что Вася не собирается отдавать кредит. Поэтому было принято решение продать долг Васи коллекторам (бандитам, вышибателям долгов) за 50 тысяч или за 50% от номинала.

Если коллекторы, по истечении года, смогут взыскать всю сумму полностью и с процентами (150 тысяч), то на процентах они заработаю 50 тысяч. Опять получаем текущую доходность, но более прибыльную, чем у банка.

CY = 50/50 х 100 = 100%

Но помимо выплат по процентам, Вася должен отдать еще основной долг – 100 000 рублей. В итоге коллекторы получат – 150 000 рублей. При их вложениях в 50 тысяч – это 100 тысяч или 200% чистой прибыли. Получили простую доходность к погашению.

Но если за 1 год им не удастся получить долг от Васи, то простая доходность будет снижаться. Например, через 2 года уменьшиться до 150%, через 5 лет – до 120% годовых.

Ну а эффективную доходность к погашению можно представить, как если бы после получения денег от Васи, коллекторы выкупали бы у банка подобные долги и цикл повторялся снова и снова. В таком случае процент эффективной доходности зашкаливал бы за сотни (если не тысячи) процентов годовых.

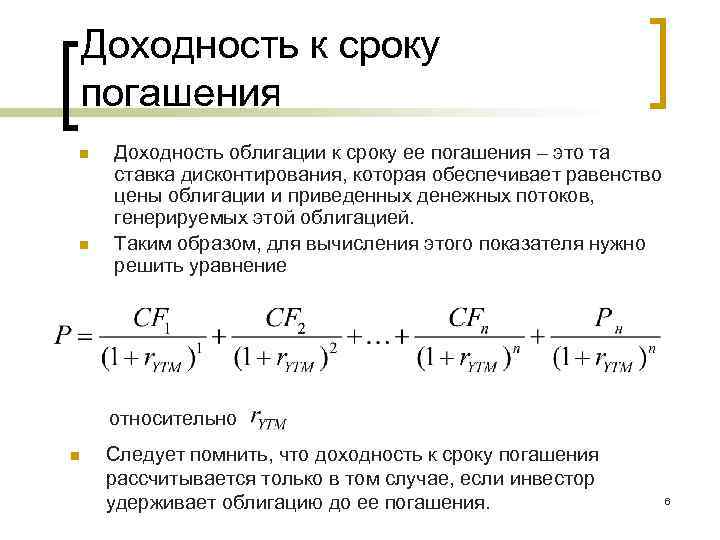

Параметр доходности к погашению

В данном случае имеются в виду ставки по процентам, которые реализуются с дисконтированием. Показатель помогает установить равенство между такими характеристиками, как рыночная цена облигации и цена платёжного потока по ценным бумагам. Формула текущей доходности облигации практически всегда остаётся неизменной.

Прибыль к моменту погашения обозначается как YTM. Но реальная доходность равна данному показателю только в том случае, если выполняется два условия:

- Немедленное реинвестирование полученных купонов.

- Хранение облигация до конца срока погашения.

Практика говорит о том, что первое условие практически невозможно выполнить.