Полезные статьи на тему дебетовых карт

Дельные советы

Иногда простая операция по переводу денежных средств с одной карты на другую может быть осложнена условиями банков. Как перевести деньги без проблем? Что делать при ограничениях и задержках перевода?

Ликбез

Дебетовая карта – это инструмент, предназначенный для осуществления различных финансовых операций. Её основная функция – замена бумажных денег. Владельцем дебетовой карты является банк, а клиент – её держателем. Существуют дебетовые карты, по которым можно расходовать только собственные средства, и карты с возможностью использования заёмных средств (с разрешенным овердрафтом).

Дельные советы

Дебетовая карта – современное и удобное средство для осуществления разнообразных финансовых операций. Однако её использование сопряжено с определёнными рисками. Одним из них является возможность утраты.

Ликбез

Дебетовые карты сегодня – это не только способ уйти от «бумажных» денег, но и удобный инструмент расчетов. В современном мире становится все больше возможностей для использования пластиковых карт.

Злободневное

Кража денег с карты.

Если у Вас есть банковская карта,

Вы должны это знатьМошенники изобретают всё новые способы кражи денег с банковских карт. Какие из них распространены сегодня?

Ликбез

Уморительные случаи

от банковских работников.

Так смешно бывает только в жизниБанки – это серьезно, но не всегда. Порой клиенты становятся главными действующими лицами курьёзных историй и случаев, способных позабавить и рассмешить.

Злободневное

Банки будут хранить не только деньги,

но и Ваш голосГолосовая идентификация в банках может упростить дистанционное обслуживание и расширить его возможности. Но так ли всё хорошо на практике?

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Дельные советы

Карта Сбербанка МИР социальная предназначена для получателей пенсий и других социальных выплат. Она заменила собой аналогичный карточный продукт Maestro «Активный возраст». Эта замена была осуществлена в целях реализации требований федерального закона от 01.05.2017 №88-ФЗ.

Ликбез

Золотая карта

Пластиковые карты прочно вошли в нашу жизнь и продолжают непрерывно расширять сферу своего применения. Десятки миллионов людей в России пользуются ими в повседневной жизни: оплачивают товары и услуги в торговых и сервисных точках, осуществляют денежные переводы, снимают наличные. На рынке банковских услуг предлагаются тысячи карточных продуктов с разнообразными возможностями. Однако при таком богатстве выбора пластиковые карты чётко разделяются по принадлежности к тому или иному классу.

- Еще почитать

Снятие наличных

Если требуется получить наличные в Евро, то в пределах РФ снять деньги будет проблематично. Далеко не все устройства самообслуживания выдают доллары или Евро. Получить средства через устройство самообслуживания можно только в отечественной валюте, соответственно, при проведении такой операции будет осуществляться конвертация валюты. Другой способ получения наличных – это кассы банка, но за операцию придется заплатить определенную комиссию.

За пределами России снимать с карты деньги можно через устройства самообслуживания сторонних банков. При этом банкоматы выдают Евро, если вы снимаете деньги в странах Евросоюза, без конвертации валюты.

Как открывается карта

Также как и в российском банке, с той только разницей, что придётся объяснить просьбу на английском языке или языке страны пребывания. Даже в любом польском банке будет хотя бы один менеджер, который легко вас поймёт и обслужит.

Что потребуется:

- Выбрать подходящий вариант карты (лучше это сделать заранее, изучив сайт банка).

- Предоставить загранпаспорт с отметкой о пересечении границы, визу, вид на жительство или другой документ.

- Заполнить анкету и указать телефон страны пребывания (т.е. не российский, а зарубежный номер) и адрес, куда будет отправлен конверт с картой (любой, в том числе адрес арендуемого жилья).

В некоторых странах ЕС, например, в Испании или Швейцарии, где россияне часто покупают недвижимость и на счета зачисляются крупные суммы, в банке могут попросить предоставить переведённую на местный язык справку о доходах или ином источнике происхождения денег. Делается это с целью избежать отмывания средств.

Главное в этой процедуре: номер телефона, куда будут приходить SMS-коды при оплате и другие сообщения банка. Сим-карту нужно купить заранее и для этого также потребуется паспорт.

В Германии более строгая система верификации, там с 2017 года покупатель ещё и делает свою фотографию, а затем только его запрос на покупку карты начинают рассматривать

В этой стране также важно доказать легальность проживания, т.е. договор аренды или покупки жилья и пройти процедуру видео-аутентификации

В Финляндии все ещё более строго: даже простые карты могут открывать только при наличии статуса резидента страны. Но даже в этом случае, могут попросить не только паспорт, но и копию трудового договора с финской компанией или контракта с ВУЗом.

При оформлении карты в банке, как правило, ничего не платится. Комиссии за обслуживание и открытие карты списываются при пополнении счёта.

Далее подписывается договор, и вам выдают код клиента, который вводится при оплате через интернет. Через 5-7 дней сможете получить конверт с картой (в Великобритании процедура может растянуться на месяц). Далее предстоит подключить мобильное приложение и активировать её, выбрав ПИН-код. На этом всё – пластик ваш, использовать его можно до 4 лет.

Карта ускоренных баллов РЖД

Эта бесплатная дебетовая карта прекрасный выбор для тех, кто любит путешествовать и часто пользуется услугами Российской железной дороги. После оформления на карточку поступает 2000 приветственных баллов. В процессе пользования на карту начисляется дополнительные баллы – 2 балла за каждые 30 рублей, заплаченных по карточке. Получаемые баллы накапливаются на счету, и их можно будет обменивать на железнодорожные билеты. Также банковские карты ускоренных баллов РЖД оформляются с начислением процентов – на остаток по сберсчету начисляется 5,5%.

Кроме уникальной возможности – накапливать балы и обменивать их на билеты РЖД, владелец карты получает, согласно тарифу, следующие дополнительные услуги. Он может застраховать путешествие, снять деньги абсолютно без комиссий в любом банкомате и в любой стране мира. Также можно оформить автоматический платеж сотовой связи, чтобы больше никогда не переживать о просроченных платежах. Владелец продукта бесплатно получает удаленный доступ к финансам и может выполнять различные операции. А сами счета можно открывать в одной из трех валют – рубли, доллары или евро, что очень удобно для путешественников.

Важно! Карта ускоренных баллов РЖД имеет один недостаток, о котором нужно знать перед оформлением. Чтобы обслуживание было бесплатным, необходимо иметь среднемесячный остаток на счетах от 250 тысяч рублей

При несоблюдении условия обслуживание становится платным и его стоимость составляет 500 рублей в месяц.

Расходы на оформление

Карта карте рознь. Если говорить о картах для среднего класса (Visa Classic или MasterCard Standard), то за их обслуживание списывают не менее 1,2-7 евро в месяц. Да, в ЕС практикуется, чаще всего, ежемесячная плата, а не годовая.

Ещё может существовать требование ежемесячного движения по счёту, т.е. например, пополнения карты минимум на 220-250 евро либо переводов или снятия наличных на любую сумму, но не реже раза в месяц. Только в этом случае будет работать бесплатный режим использования карты в банкоматах сети. Но если карта «мёртвая» долгое время, то могут начать взимать комиссионные за обнал.

Все эти нюансы будут прописаны в договоре, который составляется не на английском, а на языке страны, где будет открываться карта.

Лучшие дебетовые карты с бесплатным обслуживанием

На Много-Кредитов.ру представлен рейтинг бесплатных дебетовых карт на 2021 год с подробным описанием условий и онлайн-заявкой.

Рейтинги дебетовок:

С бесплатным обслуживанием

Сортировать по:

- Стоимости обслуживания

- Кэшбэку

- Проценту на остаток

Польза 1 место

Хоум Кредит Банк

Лицензия № 316

| Обслуживание | 0₽ |

| Кэшбэк | До 5 % |

| Процент на остаток | До 5 % |

Оформить

Умная карта 2 место

Газпромбанк

Лицензия № 354

| Обслуживание | 0₽ |

| Кэшбэк | До 10 % |

| Процент на остаток | До 7.5 % |

Оформить

Кэшбэк карта 3 место

Райффайзенбанк

Лицензия № 3292

| Обслуживание | 0₽ |

| Кэшбэк | До 1.5 % на всё |

| Процент на остаток | До 4 % |

Оформить

Альфа-Карта 4 место

Альфа-Банк

Лицензия № 1326

| Обслуживание | 0₽ |

| Кэшбэк | До 2 % на всё |

| Процент на остаток | До 7 % |

Оформить

Мультикарта 5 место

Лицензия № 1000

| Обслуживание | 0₽ |

| Кэшбэк | До 1.5 % на всё |

| Процент на остаток | До 7 % |

Оформить

Электронные технологии с каждым годом всё больше проникают во все сферы жизни человека. Это касается и механизма расчётов, который ещё два десятилетия назад нельзя было себе представить без наличия в кошельке «шуршащих» купюр. Безналичный расчёт с использованием пластиковых карт — это нормальное явление, без которого уже нельзя представить жизнь в современном мегаполисе. Именно поэтому была создана дебетовая карта, с помощью которой можно совершать покупки, оплачивать услуги и снимать наличные в банкоматах. Так в каком банке лучше оформить дебетовую карту с бесплатным обслуживанием, чтобы сделать это максимально выгодно и удобно?

Возможные подвохи

Зарубежные банки любят заманивать клиентов акциями с обещанием бесплатных «плюшек» в виде отсутствия комиссий. Вам будут подсовывать рекламные буклеты и рассказывать о выгоде того или иного продукта. Не стоит верить этому на слово.

Наша читательница Юлия поделилась опытом: «В декабре 2019 года оформляла карту в Bank Polski, которая по уверениям менеджера открывалась бесплатно. Позднее выяснилось, что, да, никаких комиссий за обналичивание, пополнение или оплату в магазинах платить не нужно.

Но через три месяца банк начал аккуратно удерживать таинственную комиссию – 2,5 евро каждый месяц (соответственно 30 евро в год), о которой не говорилось при оформлении. Т.е. бесплатная акция действовала только в короткий период, хотя карта открывалась на 4 года.

Когда деньги закончились, и счёт ушёл в минус ровно на эти несколько евро с хвостиком, банк начал бомбардировать письмами с угрозами передать информацию в местное кредитное бюро, если долг не будет погашен. Быстрое пополнение счёта спасло ситуацию, но осадок, как говорится, остался».

Предложения валютных карт

Банкоматы на территории РФ обычно предлагают выбрать валюту снятия наличных, подразумевая, конвертацию по курсу в рубли. Если обмен валюты не планируется, необходимо обратиться в кассу, либо оформить дебетовую карту в евро. Предложений на рынке финансовых услуг множество, наиболее популярные из них:

Сбербанк

Банк предоставляет возможность открытия валютного счета к любой карте, любого статуса: обслуживание классической стоит 15, золотой – 100 евро / год. Также, подобная услуга есть у карты «Аэрофлот» от Сбербанка. Этот вариант выгоден для путешественников. Обслуживание 20 – 250 евро за год, зависит от статуса. За каждый потраченный 1 евро производится начисление 1 мили. Потратить бонусы можно на авиабилеты либо повышение уровня комфорта перелета (Аэрофлот или альянс SkyTeam), покупку товаров у партнеров программы. Срок действия 3 года.

- Валютная карта Сбербанка

- Какую дебетовую карту Сбербанка оформить для пользования

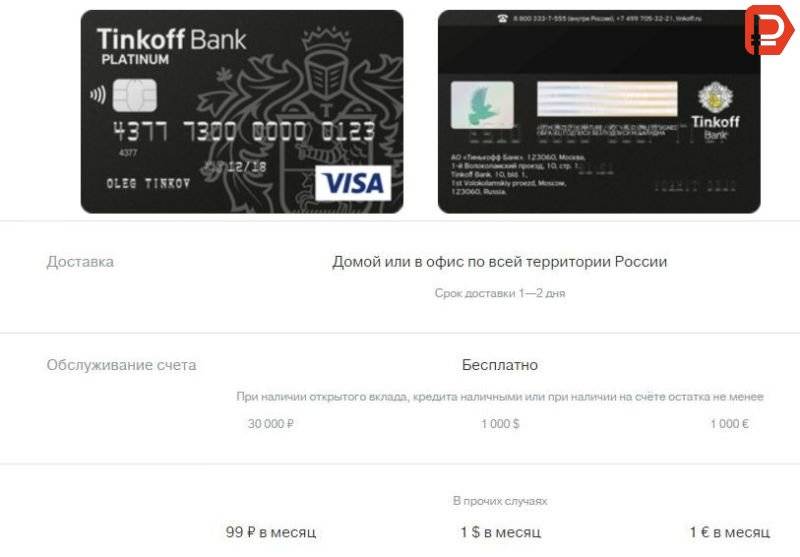

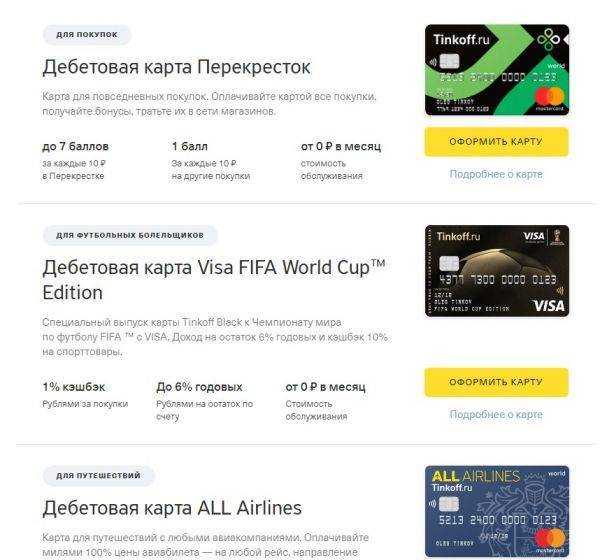

Tinkoff Black от Тинькофф Банк

Подразумевает получение дохода на остаток собственных средств в евро 0,1%. Обслуживание может быть бесплатным при наличии остатка за расчетный период не менее 1 000 евро. Кэшбэк – 1 – 30% от суммы покупки.

Дебетовые карты Тинькофф Банка

Райффайзенбанк

Выпускает платежные инструменты для валютных расчетов, со сроком действия 5 лет:

- MasterCard StandardVisa Classic (плюс категория Gold) – плата за обслуживание составляет 750 р. по классическим картам, 4500 – золотым (25 / 150 евро соответственно), либо бесплатно, при соблюдении критериев поддержания оборота, наличия остатка на счете.

- Visa Classic Travel – выпускается за 750 или 25 евро. Подходит для часто путешествующих клиентов. Позволяет, совершая операции безналичной оплаты, накапливать мили из расчета 1 бонус за каждые 40 рублей. Обменять их можно на туристические услуги: авиа и жд билеты, гостиницы, аренду транспорта.

Предусматривает подключение к программе лояльности «Скидки для вас» (специальные предложения от партнеров).

Дебетовые карты Райффайзен Банка

«Мультикарта» от ВТБ24

Оформляется бесплатно при условии подачи заявки через сайт банка. При оформлении через офис – 249 р., либо бесплатно, при соблюдении критериев по обороту или остатку на счете. Кэшбэк до 10%, доход на остаток денежных средств – до 7%. Срок действия 5 лет.

Альфа-Банк

Выпускает несколько видов мультивалютных карт от классических, до премиальных, платежных систем Visa, MasterCard. Стоимость обслуживания определяется статусом пакета, варьируется в диапазоне 490 – 5099 р. в год. Из бонусных программ доступно получение скидок у партнеров до 10%.

Прежде чем отдать предпочтение тому или иному продукту, стоит проанализировать, какие характеристики наиболее важны.

Зачем оно мне?

Снятие наличных с российских карт за границей приводит к большим расходам. Приходится платить комиссию за выдачу денег и за конвертацию из одной валюты в другую, если карточный счёт рублёвый (а иногда и двойную, если валюта отлична от евро).

Могут взиматься дополнительные комиссии других банков. Расходы в среднем составляют минимум 1-6% суммы при каждом использовании карты.

Выгода от открытия карты в европейском банке:

- экономия на комиссионных и конвертационных затратах;

- в случае кражи, потери проще будет решить проблему с перевыпуском;

- бонусы, кэшбэки, овердрафты на европейском уровне;

- бесконтактная оплата для большинства карт (для платежей до 50-100 евро ПИН-код не требуется, в странах Восточной Европы лимит может быть меньше – до 11-12 евро);

- право пользоваться другими услугами банка через мобильное приложение (открытием счетов, вкладов, переводами и пр.).

Открывая карточный или другой счёт в европейском банке, вы становитесь полноправным клиентом. При наличии статуса резидента можно, к примеру, рассчитывать на получение кредитов по низким ставкам или на открытие кредитных карт.

Европейские банки рады всем клиентам, в том числе иностранцам. Если вы находитесь в стране легально и готовы положить деньги на счёт, препятствий никто чинить не будет.

Где лучше оформить карточку

Карта в Евро предлагается различными коммерческими банками с индивидуальными условиями обслуживания клиентов. Перед оформлением пластика обязательно следует ознакомиться с различными предложениями. Мы приведем список банков, которые предлагают наилучшие условия обслуживания

Кстати, при выборе банка стоит обратить внимание на его надежность. Несмотря на то что все средства на картсчетах застрахованы АСВ, при отзыве лицензии у банка клиенты могут столкнуться проблемой возврата собственных накоплений

Тинькофф Банк

Здесь клиенту предлагается продукт под брендом Tinkoff Black. Открыть счет можно в любой валюте, в том числе и в Евро. Если клиент открывает счет в иностранной валюте, то на балансе его карты будет храниться именно она. По условиям обслуживания плата составляет 99 рублей в месяц. Но если клиент постоянно имеет на счету более 30000 рублей или эквивалент в иностранной валюте, то обслуживание для него будет бесплатным.

ВТБ

Банк предлагает дебетовую Мультикарту для своих клиентов. Открыть счет можно в иностранной валюте. Для этого при оформлении заявки нужно в соответствующей строке указать Евро. Преимущество пластика в том, что здесь бесплатное обслуживание, если по карте были совершены платежные операции на сумму от 5000 рублей. Другие преимущества:

- вознаграждение от покупок при подключении 1 из 7 опций в виде кэшбэка;

- до 6% на остаток;

- отсутствие комиссии за получение наличных в устройствах самообслуживания других банков;

- бесплатные переводы через интернет-банкинг на картсчета в других банках.

Хоум Кредит Банк

Кредитная организация предлагает карточку под брендом «Ключ». Получить ее можно бесплатно в любом отделении банка. Карта моментальной выдачи, то есть пластиковый носитель вы получаете в день обращения. Открыть счет можно в рублях или иностранной валюте. Пластик подходит для оплаты товаров за границей. За обслуживание плата не взимается.

Особенности выбора

Какую именно карточку выбрать, каждый клиент решает сам для себя. Но все же выбор должен основываться на конкретной цели, если клиент желает получать прибыль от колебания курса валют, то ему целесообразнее оформить карту с процентом на остаток. Если он является активным пользователем и часто ездит за границу, то его заинтересуют различные бонусные программы в том числе с кэшбэком или иными программами поощрения, в рамках которых можно получать мили и использовать их на авиаперелеты.

Но при этом стоит понимать, что использовать счет в иностранной валюте в пределах РФ будет невыгодно и нецелесообразно. Ведь при проведении платежных операций придется платить за конвертацию валюты. Для оплаты товаров и услуг в России и за границей разумнее оформить сразу 2 пластика в рублях и Евро.

Как пополнить карту

Деньги на счёт закидываются через терминал самообслуживания, лично в кассе, либо можно сделать это дистанционно – переводом через различные сервисы.

Пополнение зарубежной карты из России возможно:

- в торговых точках Евросети;

- Swift-переводом из российского банка;

- через сервисы электронных платёжных систем (Webmoney и пр.);

- переводом через интернет-банк Сбербанка (комиссия 1% от суммы), Альфа-Банка (2% суммы), Тинькофф (1,5% при превышении лимита) и других банков.

Единственный недостаток переводов из России: комиссионные расходы и конвертация из рублей в евро. Поэтому выгодней пополнять карту за рубежом.

При нахождении в ЕС, вы спокойно оплачиваете картой покупки, счета в ресторанах и кафе, а также другие расходы. Как и в случае с российской картой, лучше обналичивать карту в банкоматах того же банка или банков-партнёров, чтобы полностью избежать оплаты комиссионных.

Тарифы зарубежных банков на снятие наличных и лимиты:

таблица скроллится вправо

| Тип карты | Лимит снятия | Комиссия за обналичивание |

|---|---|---|

| Дебетовая карта | В среднем не менее 600-625 евро в день и 1250 в неделю (увеличивается по запросу клиента) | от 0% до 0,5-0,8 центов в банкоматах эмитента и партнёров, до 2,5-2,8% в других местах |

| Кредитная карта | 2,5 евро + 2-2,5% от снятой суммы |

Уведомление ФНС

После открытия любого счёта в зарубежном банке предстоит уведомить об этом ФНС в России. Это обязаны делать только валютные резиденты, то есть те, кто постоянно живут в России и не имеют ВНЖ другой страны.

Уведомление представляет собой готовый бланк, который нужно заполнить и отправить почтой либо занести лично (скачивается документ с сайта ФНС). Сделать это нужно в течение месяца после заключения договора с иностранным банком.

Многие этим требованием пренебрегают, а зря. Формально за такое нарушение положен штраф до 5 тыс. рублей. Существует также обязанность ежегодного уведомления ФНС о движении средств по зарубежному счёту. В общем, вы поняли: тайн от Родины быть не должно.