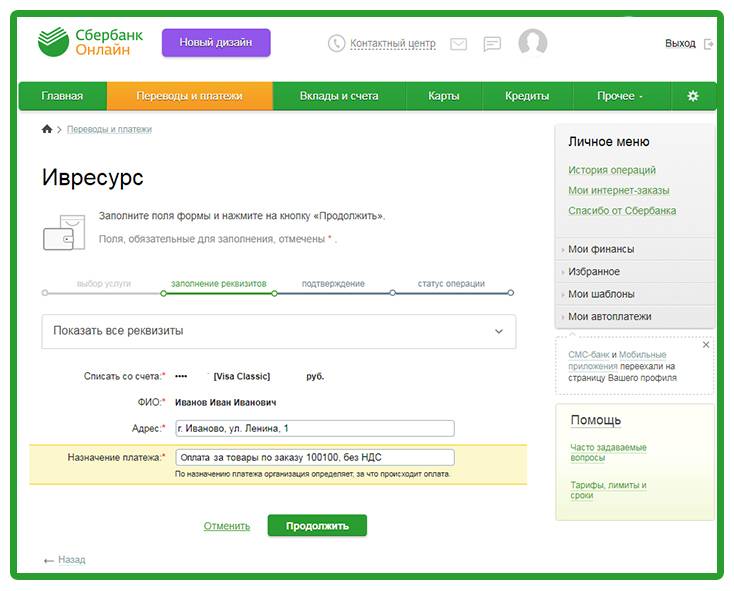

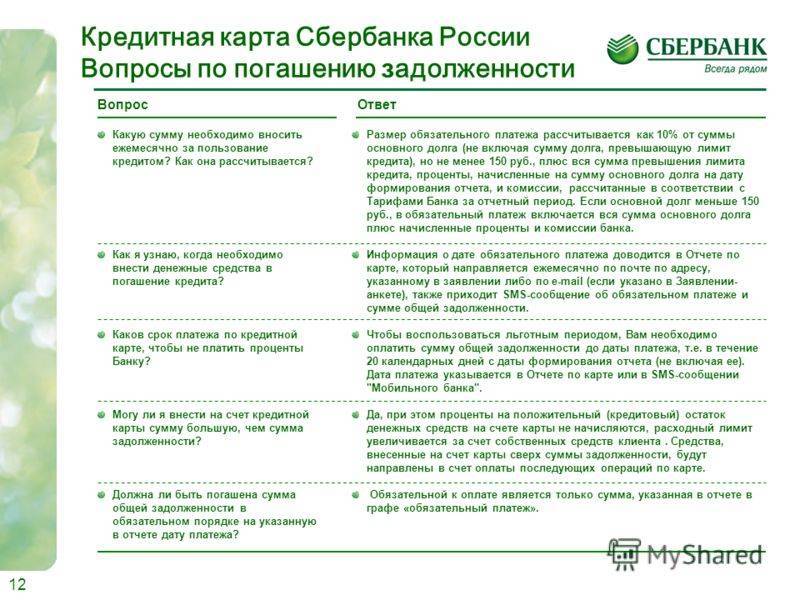

Что представляет собой отсрочка?

Кредитные каникулы представляют собой отсрочку выплаты по кредиту на определенный период. Их смысл в том, чтобы временно снять с заемщика непосильное бремя расходов и дать ему возможность восстановить свою платежеспособность. Отсрочка не может длиться очень долго. Когда речь идет о потребительском кредите, Сбербанк готов предоставить отсрочку максимум на 6 месяцев. Если на заемщике «висит» ипотечный заем, тогда срок каникул может быть увеличен до 12 месяцев.

Если указанного срока недостаточно для того, чтобы реально помочь заемщику, ему может быть предложена реструктуризация займа вместе с кредитными каникулами или без таковых. Ни отсрочка, ни реструктуризация не ведут к прощению долга или его части, задача этих двух инструментов дать заемщику время и растянуть обязательства так, чтобы их было немного легче исполнять.

В настоящее время в Сбербанке применяется так называемая частичная отсрочка. Она бывает двух видов. Первый вид предполагает временное освобождение заемщика от уплаты основного долга по кредиту, но проценты он все равно продолжает платить. А второй вид напротив, предполагает уплату ежемесячных взносов по основному долгу, а проценты временно не платятся. При принятии положительного решения об отсрочке уплаты кредита, работники Сбербанка учитывают индивидуальные особенности положения заемщика и применяют один из этих вариантов.

Основания для отсрочки

Подать заявку на кредитные каникулы может каждый, однако Сбербанк удовлетворит просьбы лишь тех заемщиков, которые претендуют на отсрочку основательно. Какие основания для отсрочки признает ПАО Сбербанк?

- Снижение и потеря доходов по независящим от заемщика обстоятельствам, а также потеря имущества в связи со стихийным бедствием.

- Исполнение воинского долга связанного с прохождением срочной военной службы в ВС РФ.

- Рождение у заемщика ребенка и уход его в отпуск по беременности и родам.

- Полная или частичная утрата работоспособности.

Учитывая тему нашей публикации, мы более внимательно рассмотрим третье основание, а именно предоставление отсрочки в связи с рождением ребенка. Если у заемщика рождается ребенок и при этом он выплачивает потребительский кредит, Сбербанк может предоставить ему отсрочку на 6 месяцев. В том случае, если он является титульным заемщиком по ипотечному кредиту, отсрочка может достигать 12 месяцев. Также он имеет право подать заявку на реструктуризацию задолженности, но ее удовлетворение будет зависеть и от других факторов (суммы остатка долга, наличия дополнительных источников дохода, размер дохода других членов семьи и т.д.)

Если во время или до кредитных каникул заемщик позволил себе хоть раз надолго просрочить платеж, в его кредитной истории делается специальная отметка, после чего он уже не может претендовать ни на какие льготы в Сбербанке и других кредитных организациях. Более того, это досадное недоразумение может надолго перекрыть доступ гражданина к новым кредитам, так что условия кредитного договора нужно стараться исполнять строго вовремя.

Процедура оформления

Заемщику не стоит ждать, пока его финансовое положение ухудшится настолько, что он вообще не сможет платить взносы по кредиту. Нужно лично или через представителя подать заявление в отделение Сбербанка, где был взят кредит. В заявлении нужно указать на каком основании требуется отсрочка по уплате кредита и на какой срок ее надо оформить.

К заявлению в обязательном порядке прилагаются копии документов подтверждающих необходимость получения отсрочки. В данном случае это справка из роддома или свидетельство о рождении ребенка, если заемщик уже успел его получить. Далее работники банка в течение 3-х рабочих дней примут решение. Возможно, будет предложено написать новое заявление на реструктуризацию долга, а возможно работники посчитают, что отсрочки будет достаточно и предоставят ее.

При положительном решении будет оформлено дополнительное соглашение к кредитному договору, в котором будут расписаны все нюансы. Перед тем как подписать дополнительное соглашение внимательно с ним ознакомьтесь.

Как рассчитывается достаточный для получения кредита доход

Возьмем для иллюстрации банковской методики расчета среднего заявителя, у которого уровень дохода равен 30 000 руб., что является средним доходом для РФ. Рассмотрим, на какой кредит может рассчитывать гражданин с таким доходом

Банк, рассматривая его заявление, примет во внимание необходимость осуществлять ежемесячные коммунальные платежи в размере 3 000 руб. Если у гражданина есть непогашенные обязательства по другому кредиту, например с ежемесячным платежом в 5 000 руб., эта сумма также отнимается от 30 000 рублей дохода

Остается 22 000 р. Если на иждивении гражданина есть малолетний ребенок, отнимаем еще сумму в 5 000 рублей на его содержание. Остается 17 000 руб. В лучшем случае банк посчитает, что на проживание гражданину будет достаточно 10 000 руб. в месяц. Эта сумма зависит от банка, иные банки принимают во внимание сумму на проживание равной от 20 до 30 000 рублей в месяц. Но если банк посчитает достаточным для проживания 10 000 рублей, тогда кредит может быть выдан с таким расчетом, чтобы ежемесячный платеж по его погашению не превышал предельной суммы в 7 000 руб. Учитывая процентную ставку банка (в среднем от 11,9 до 13,5%) и срок погашения 3 года, с ежемесячным платежом до 7 000 рублей банк может выдать в кредит сумму не более 200 000 руб.

Если требуется сумма в 300 000 рублей, то при такой же сумме ежемесячного платежа вам можно будет оформить кредит только на 5-летний срок. Если рассчитывать на срок погашения 3 года, тогда ежемесячный платеж будет от 10 200 руб.

Пятилетний период погашения по потребительским кредитам – это максимум, поэтому для вышеприведенных условий 300 000 руб. на пять лет это практически потолок, и большую сумму по потребительскому кредитованию вам с таким уровнем доходов практически не получить.

Давайте рассмотрим пример расчета потребительского кредита для бытовых нужд при зарплате до 15 000 рублей. Если заемщик хочет купить в кредит холодильник, например, за 26 000 рублей, сможет ли банк одобрить ему такой кредит?

На самом деле не все банки предоставляют кредиты на такие небольшие суммы, но из тех, что предоставляют, заемщик может рассчитывать на кредит с процентной ставкой 7,47% со сроком погашения 6 месяцев. При этом сумма переплаты будет всего 563 рубля, и ежемесячный платеж составит 4 428,23 рубля. С учетом того, что зарплата заемщика 15 000 рублей, на жизнь после уплаты ЖКУ и выплаты по кредиту остается 7571, 77 руб. Если банк посчитает, что этого недостаточно, он предложит увеличить срок кредита до девяти месяцев или до года, в последнем случае ежемесячный платеж по погашению кредита составит 2 255,33 рублей, а переплата за год будет равна всего 1059 руб.

Поскольку размер кредита напрямую зависит от уровня дохода, ниже мы рассмотрим, на какой кредит может рассчитывать гражданин с определенной зарплатой. Банки предоставляют кредиты на разных условиях, с разными процентными ставками, поэтому прежде чем подавать заявление на кредит, необходимо сравнить условия и оценить свои возможности на получение определенной суммы.

В любом случае банк будет рассматривать подтверждающие ваш уровень дохода документы и, если ваши запросы будут превышать ваши возможности, вам предложат или увеличить срок кредита, например до максимального срока в пять лет, или уменьшить сумму до достижения оптимального значения ежемесячного платежа, который вы сможете выплатить, не отказывая себе в необходимом.

Минимальный доход при котором оформляют кредитную карту

Кредитные карты, конечно, не полноценный кредит, но они могут помочь в трудной финансовой ситуации, если размеры этой ситуации не слишком критичны. Сумма кредитного лимита на кредитной карте обычно не превышает достаточно скромной суммы, от 40 000 руб. до 1 миллиона рублей, обычно кредитный лимит находится в районе 100 000 – 300 000 руб. Поэтому требования к владельцу кредитной карты самые минимальные, и получить кредитку может практически каждый гражданин. Минусом являются худшие кредитные условия, то есть процентная ставка по кредиту будет выше, в среднем от 22,9 до 27,9%. Однако есть льготный период, в среднем от 50 до 120 дней, когда можно вернуть деньги на карту без уплаты процентов.

Условия по минимальной зарплате для оформления кредитной карты в каждом банке отличаются, мы приведем ниже список банков с требованиями к минимальной зарплате после выплаты налогов (чистая зарплата).

Ренессанс Кредит: 8 000 руб. для жителей регионов, 12 000 руб. для жителей Москвы; Банк Тинькофф: 15 000 руб.; Альфа Банк: 15 000 руб.; Ситибанк: 30 000 руб.; Райффайзенбанк: 25 000 руб.

01 Можно ли в декрете рассчитывать на кредит?

Кредит в декретном отпуске получить вполне реально, но далеко не во всех случаях. Все зависит от размера требующегося займа, цели получения денежных средств и ежемесячного дохода. Самое сложное в деле получения займа – подтверждение собственной платежеспособности. Все банки требуют предварительного предоставления справки о доходах за последние несколько месяцев (от 3 до 6) для одобрения кредита.

Проще всего получить кредит, если вы ушли в декрет с большим стажем работы и при высокой зарплате. В этом случае размер ежемесячного пособия может достигать 15 тысяч рублей – максимально возможной суммы в соответствии с современными нормами. Для одобрения кредита достаточно будет предоставить в банк справку с места работы о ежемесячном начислении денежных средств.

При получении минимального пособия с работы или из центра занятости его вряд ли будет достаточно для подтверждения платежеспособности. В этом случае стоит рассмотреть возможность получения кредита с поручителями, коими могут быть ваши родители или другие родственники, если они имеют стабильный и высокий доход. Для получения банковского займа необходимо предоставить для проверки следующий пакет документов:

- 1. Два документа, подтверждающие личность (паспорт и водительские права, загранпаспорт или СНИЛС).

- 2. Паспорта и справки о платежеспособности поручителей (если они есть).

- 3. Документы, способные подтвердить ваш личный ежемесячный доход.

Для повышения вероятности одобрения займа рекомендуется сразу обращаться в несколько организаций, предварительно уточняя в каждой из них возможность предоставления денежных средств матерям в декретных отпусках. Параллельно следует узнать, на какой заем вы можете рассчитывать с учетом ежемесячного дохода, и какие дополнительные документы могут потребоваться для оформления кредита.

○ До скольки оплачивают декретный отпуск:

До 1,5 лет.

Итак, отпуск по уходу за ребенком до 1,5 лет следует оформить по месту работы лица, которое претендует на такой отпуск.

Как правило, декретный отпуск до полутора лет, в случае, если ухаживать за малышом будет мама, оформляется сразу после предъявления работодателю больничного листа по беременности и родам. Для предоставления отпуска необходимо будет написать на имя работодателя соответствующее заявление, а уже после предоставить кадровикам копию свидетельства о рождении малыша.

В течение первых полутора лет жизни малыша находящиеся в декрете родители или опекуны могут претендовать на выплату в размере 40% от среднемесячного заработка.

Средняя зарплата за месяц рассчитывается за 2 года, или предшествующих выходу в декрет, или за другой аналогичный по продолжительности трудовой период. Углубляться в порядок расчета я не буду – скажу лишь о том, что минимальный размер такой выплаты составляет в текущем 2015 году 2718,35 рублей в месяц на первого ребенка, и 5436,67 рублей в месяц – на второго и последующих детей.

Если находящийся в декрете не был трудоустроен на дату выхода в отпуск по уходу за ребенком, такое пособие можно оформить и в органах социальной защиты. Для этого необходимо будет предъявить копию трудовой книжки, сведения о доходах и другие документы, перечень которых можно уточнить в подразделении соцзащиты по месту жительства.

Следует обязательно учитывать один важный момент – выплата пособия по уходу за ребенком в возрасте до 1,5 лет начинается не с рождения малыша, а с даты окончания больничного листа по беременности и родам, выданного матери.

До 3 лет.

По желанию находящегося в декрете, отпуск по уходу за ребенком может быть продлен и до 3 лет. Основанием для предоставления такого отпуска будет служить личное заявление декретника, написанное работодателю или в органы социального защиты, если основного места работы не имеется.

После достижения ребенком возраста полутора лет, выплата пособия в размере 40% от среднемесячной заработной платы прекращается.

Сумма выплаты в течение декретного отпуска от 1,5 до 3 лет составит чуть больше 57 рублей в месяц – именно такая сумма установлена федеральным законодательством.

По общему правилу, по достижению ребенком 3 лет находящееся в декрете лицо должно приступить к своим трудовым обязанностям. Предполагается, что ребенок в таком возрасте уже должен получить место в муниципальном или государственном детском дошкольном учреждении – в детском саду.

До 4,5 лет.

В 2014 году в законодательство внесены изменения, в части, касающейся продолжительности декретного отпуска. Так, период декрета, который может быть включен в страховой стаж, теперь составляет 4,5 года.

Однако это не значит, что женщина на общих основаниях может сидеть в декрете с одним ребенком до достижения им возраста 4,5 лет. Четыре с половиной года – это период, который может быть включен в страховой стаж в случае, если рождены 3 ребенка. В течение указанного времени находящийся в декрете может претендовать на сохранение за ним рабочего места и пособия по уходу за ребенком.

До 6 лет.

Возможности продлить декретный отпуск, согласно ТК РФ, до 6 или до 14 лет, в России на сегодняшний день нет. Такая возможность предоставлена Украинским законодательством в случае, если ребенку необходим уход по состоянию его здоровья.

В Российской Федерации продлить декрет возможно лишь только путем достижения соглашения с работодателем, как правило, оформляя отпуск без сохранения заработной платы.

До 14.

Вместе с тем родителям детей до 14 лет положены определенные льготы. Так, имеющий двух или более детей, не достигших 14-летнего возраста, а также одинокие родители несовершеннолетних указанной возрастной группы, могут претендовать на дополнительный 14-дневный отпуск ежегодно, но без сохранения заработной платы.

Предоставление отпусков по уходу за ребенком, как отмечалось мною выше, регулируется положениями трудового законодательства и нормами права социального обеспечения. Проблем в этой области сегодня много – от нищенского пособия по уходу за ребенком с 1,5 до 3 лет до несвоевременного предоставления путевок в детские сады. Законодательной инициативы по таким вопросам предостаточно – однако, когда будут приняты поправки в действующие нормативно-правовые акты, неизвестно.

Как поступить, чтобы близким не выдавали кредиты и займы? Порядок действий для суда

Если вы не из тех, кто выбирает лёгкие пути и приняли решение поступить иначе, воспользовавшись статьей 30 ГК РФ, тогда у вас не останется другого выбора, как посетить здание суда. В данной ситуации не имеет значения, человек имеет психические проблемы, зависим от наркотических веществ или алкоголя

Имеет важность одно лишь условие – вы должны быть родственником такого человека, чтобы быть в праве обратится в суд с заявлением, так как просто друзьям и сотрудникам, с которыми близкие отношения хода нет, так сказать.

Что нужно предпринять и как действовать:

- Для начала необходимо составить исковое заявление для подачи в суд – для этого нужен документ, удостоверяющий личность. На такой случай желательно найти профессионального юриста, который поможет разобраться во всей ситуации правильно.

- Если вашим случаем является родственник с психическим заболеванием, тогда вам будет необходимо подтвердить его недееспособность, прихватив справку из медицинского заведения.

- Если же речь идёт об алкогольной зависимости или пристрастии к азартным играм, тогда нужно подтверждение тяжелого финансового положения – заявление на оформление субсидий или участковому, в котором сообщается о такого рода проблемах.

Важно! В любом случае нужно ожидать назначения суда на судебно-психиатрическую экспертизу. В случае, если проблемы с психикой у человека не будут подтверждены, ко всему прочему, законодательство вас обязывает заплатить за экспертизу и расходы, потраченные на судебные разбирательства

Зависимо от того, в каком вы регионе, размер суммы может колебаться и доходить до нескольких десятков тысяч рублей.

Прежде чем подавать заявление на ограничение в дееспособности своего родственника в судебное учреждение, убедитесь, что у него точно обнаружены психические отклонения и, в случае чего, что вы сможете это подтвердить. Потому что, если у него обычное нежелание работать, он любит иногда выпить и часто берет деньги взаймы, лучше поискать иные способы решения данной проблемы.

Размер потребительского кредита

Банки не ограничивают размер потребительского займа и устанавливают по нему выгодные проценты. Сбербанк предлагает своим клиентам 7,06% годовых. Если речь идет о рефинансировании, то ставка может колебаться от 12,9% до 21,9% годовых. Обычно минимальная сумма кредита ограничивается стоимостью покупки, на которую она берется. Самыми популярными считаются займы от 15 000 рублей (в Москве от 45 000 рублей). Получить такую сумму может клиент, достигший 18-летнего возраста, не имеющий проблемной истории. В случае с мужчинами, молодой человек не должен быть допризывного возраста.

При наличии полного пакета документов, сроки принятия решения обычно составляют не более нескольких часов. Если же у сотрудников аналитического отдела, которые принимают решение о выдаче кредита, остаются вопросы, заемщика могут попросить предоставить дополнительные документы. Например, могут потребоваться копия трудовой книжки или справка из налоговой о доходах за последние полгода.

Условия займов в МФО для женщин

МФО настолько много, что можно получить деньги путем отправки СМС-сообщения, без заполнения анкеты и личного присутствия.

Таблица – Тарифы на займы

| Наименование | Сумма, руб. | Ставка в день, % | Срок займа, дней |

| WoMoney | 12 000 | 1,9 | 1-19 |

| Турбозайм за 1 час | 15 000 | 2 | 1-30 |

| Е капуста | 30 000 | 1,7 | 7-21 |

| Займер | 30 000 | от 0,63 | 7-30 |

| СМС Финанс | 30 000 | 1,6-2 | 2-30 |

Обязательно соблюдайте следующие правила при обращении в МФО:

- Учитывая большой процент, обращайтесь только в случае крайней необходимости.

- Не допускайте просрочку, так как штрафы в 2-3 раза превышают проценты по займу.

- При возникновении финансовых проблем обратитесь за рефинансирование в специализированную компанию или в МФО для изменения условий договора до выхода на просрочку и начисления санкций.

Можно ли взять кредит инвалиду?

Банковские структуры не предоставляют инвалидам льготных условий на получение займов. Гражданам с ограниченными возможностями будет даже сложнее получить кредитные средства в банковском учреждении, чем людям, у которых нет проблем со здоровьем. В первую очередь инвалиды расцениваются банками как лица, которые с большой долей вероятности не смогут расплатиться по своим кредитным обязательствам. При рассмотрении заявки банковские организации относят таких людей в группу наибольшего риска.

Для того чтобы получить кредит, придётся доказать свою платёжеспособность, но так как инвалид по состоянию здоровья не может работать на постоянной работе, то могут возникнуть некоторые проблемы с оформлением займа.

На решение по выдаче кредита инвалиду влияют множество факторов. В каждом конкретном случае надо разбираться индивидуально

В первую очередь следует обратить внимание на группу инвалидности. К примеру, получить кредит инвалиду третьей или второй группы будет значительно легче, чем человеку с первой группой инвалидности

Условия ипотеки для беременных в Сбербанке

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья – базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% – если не зарплатник; + 1% – при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция “Свой дом под ключ” | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Специальной ипотеки для беременных в Сбербанке не предусмотрено. Женщина будет оформлена на стандартных условиях. Какую именно программу получит заёмщик, зависит от вида приобретаемого жилья.

Кредит для квартиры первичного рынка:

- сумма: от 300 тысяч до 70 миллионов рублей;

- срок: от 1 года до 30 лет;

- процентная ставка: первые 7 лет – 8,5% годовых, с 7 до 12 лет, устанавливается ставка 9% годовых, далее базовая ставка от 10,5% годовых.

Если вносится первоначальный взнос до 20%, то процентная ставка увеличивается на 0,2 пункта. И на 0,3 пункта, если не подтверждать доход заёмщика.

Кредит для квартиры вторичного рынка:

- сумма: от 300 тысяч до 70 миллионов рублей;

- срок: от 1 года до 30 лет;

- процентная ставка: от 10,2% годовых;

- первоначальный взнос от 15% от назначенной стоимости недвижимости.

От заявителя по обеим программам требуется гражданство РФ и возраст от 21 года до 75 лет. Также потребуется официальное трудоустройство.

Беременным в Сбербанке можно также оформить ипотечную программу для молодых семей. Если к моменту заключения сделки женщина уже родит второго ребёнка в семье или она беременна третьим, то семья может рассчитывать на займ с государственной поддержкой.

Для тех, у кого в период с 2018 по 2022 года родился второй и/или третий ребёнок, доступна программа льготного ипотечного кредитования. Какие условия получает заёмщик:

- сумма от 300 тысяч рублей, ограничивается 12 миллионами для москвичей и 6 миллионами для жителей других регионов РФ;

- минимальный первоначальный взнос составит 20%;

- срок: от 1 до 30 лет.

Особенность займа заключается в том, что для заёмщика выставляется льготный период, когда часть процентов выплачиваются государством. То есть по факту клиент первое время платит не 9,5 – 12% по ипотеке, а 6% годовых.

Величина льготного периода зависит от количества детей в семье. Так если ребёнка 2, то период составит 3 года. Если в семье 3 детей, то льготная ставка продлится до 5 лет. Если после заключения сделки, но до 2022 года в семье рождается 3 или 4 ребёнок, то срок автоматически продлевается до 8 лет.

Часто задаваемые вопросы

Вопрос № 1: у меня испорчена кредитная история, 15 лет назад я брала кредит и так и не выплатила, но теперь мне вновь нужны деньги, как поступить?

Ответ: кредитная история хранится в БКИ не больше 10 лет, так что можете не переживать и обращаться за кредитом вновь. Единственное из списка банков придётся убрать тот, в котором вы так и не выплатили ссуду.

Вопрос № 2: у меня были просрочки до 30 дней, повлияло ли это как-то на мою кредитную историю?

Ответ: к сожалению, это повлияло на вашу историю, и банки, которые строго проверяют своих клиентов откажут вам в кредите. Но ситуацию можно исправить. Первым шагом к исправлению ситуации станет, если вы далее будете платить кредит без просрочек минимум 6 месяцев подряд. Далее вы можете получить кредит, с высокой вероятностью. Но лучше берите мелкие кредиты или кредитные карты (до 300 000 рублей). Тогда вы сможете исправить кредитную историю и получить кредит больше.

На каких условиях банки дают ипотеку беременным?

В 2018 году потека для беременных женщин ничем не отличается от кредита иным категориям граждан. Беременность не является поводом для отказа в выдаче средств на приобретение жилья. Главное, вы должны доказать, что платежеспособны.

Обеспечением по ипотеке выступает приобретаемая жилая недвижимость или иное помещение, находящееся в вашей собственности. Некоторые банки также допускают поручительство других лиц.

При оформлении ипотечного кредита требуется застраховать покупаемое имущество. А также банки предлагают заключить договор личного страхования жизни и здоровья. Данное соглашение носит добровольный характер, но для беременных женщин банки иногда делают его обязательным условием.

Остальные условия кредитования отличаются в разных банках. Размер первоначального взноса варьируется в пределах 10-30% от стоимости недвижимости (в Сбербанке – от 15%). Если у вас есть материнский капитал, можно внести его в качестве первичного платежа.

Максимальный срок кредитования составляет примерно 20-30 лет, минимальная процентная ставка – 8-10% годовых, а сумма – от 300 тысяч до 60 миллионов рублей. К примеру, Дельтакредит предлагает взять ипотеку под 8,25% годовых на срок до 25 лет с минимальной суммой в 600 тысяч рублей.