Можно ли отказаться от страхования жизни при автокредите

Многих, кто берет машину в кредит и уже оказался в ситуации принуждения к покупке страховки, интересует возможность отказа от неё. Для заемщика прямой выгоды в оформлении страховки нет. Это действие на руку только банку и страховой компании. Так что кредитные организации могут даже идти на уловки, чтобы гарантировать выплату кредита.

Стоит учитывать, что по статье 935 ГК РФ страхование жизни и здоровья оформляют только добровольно. Но невозможно доказать, что договор был заключен по принуждению и добровольности принятия решения не было. Суд в подобных спорах руководствуется правилом: подпись клиента на документах означает его полное добровольное согласие со всеми условиями. Так что расторгнуть договор по суду и получить вознаграждение назад не получится.

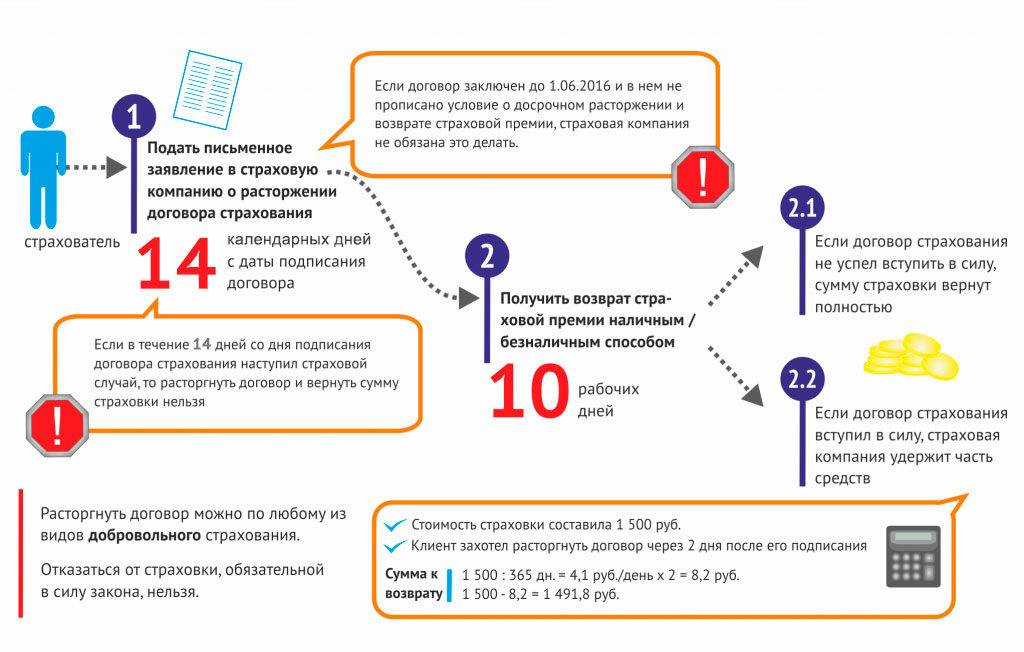

На то, чтобы вернуть сумму вознаграждения согласно указу ЦБ, у клиента раньше было всего 5 дней с момента подписания договора. А с первого января 2018 года этот срок продлен до 14 дней. Такие изменения внесены в систему указанием ЦБ РФ № 4500-У от 21.08.2017. Как отказаться от страхования жизни при автокредите расскажем далее.

Что же предпринять, если вас уже уговорили оформить кредит на авто со страхованием? Как после заключения договора отказаться от услуги?

Представляем вам простую схему, действуя в рамках который, вы сможет получить свою страховку назад.

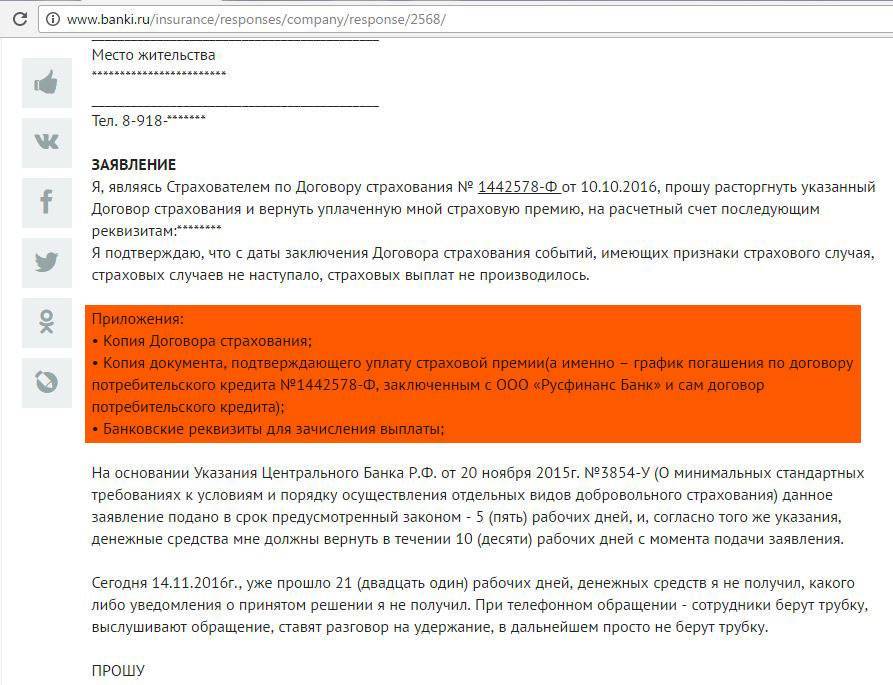

Сначала нужно написать в страховую компанию соответствующее заявление. В нем будет содержаться требование о возврате денежных средств по договору. Бланки и примеры заполнения этого документа может предоставить страховщик

Этот пункт важно сделать в обозначенный в Указе срок. К заявлению нужно приложить документы по страховке, сделать копию всего пакета документов и вместе с описью отправить заказным письмом с уведомлением о вручении в страховую компанию (по местонахождению или на абонентский ящик)

Не пренебрегайте копированием документов и оформлением описи. Если страховая компания вдруг «потеряет» ваше письмо, то доказать что-либо без копий и описи будет невозможно. После получения вашего заявления у страховой компании есть 10 дней, чтобы вернуть вам средства по договору. При этом важно, чтобы клиентом был соблюден срок обращения – 14 дней. Если же заявитель опоздал с подачей заявления, страховая выплатит только часть суммы по договору, так как часть денег будет удержана. Как показывает практика, с момента отправки документов и до получения денег проходит не меньше 4 недель.

ВАЖНО! Держите руку на пульсе. После отправки письма позвоните в страховую компанию, узнайте, дошло ли заявление

Уточняйте, как продвигается решение вопроса о выплате. Звонить можно как в ближайший офис страховщика, так и в центральное отделение.

Обозначим промежуточный итог: отказ от страхования жизни при оформлении автокредита возможен, но необходимо соблюсти срок подачи заявления об этом в страховую компанию (14 дней). Но это требование Указа кредитные учреждения все же могут обойти.

Возврат суммы страховки не выгоден банку, поэтому кредитные организации оформляют договора на коллективное страхование. Это означает, что соглашение не заключается с каждым отдельным клиентом. Заемщик просто присоединяется к программе страхования банка. Указ Центрального банка не затрагивает такие виды договоров.

Подобная ситуация может случиться с заемщиками крупных банков. Например, ВТБ 24, Альфа-банк и некоторые другие применяют подобную схему. Так что клиенты, которые хотели бы отказаться от страхования жизни при автокредите, не могут этого сделать.

Если вовремя обнаружить в тексте документов об автокредите упоминание о присоединении к коллективному договору страхования, то можно сразу оформить заявление об отказе в него вступать. При таком варианте, заемщик не теряет право на возврат уплаченной суммы страховки.

«Если клиент отказывается от страховки, может ли в этом случае банк расторгнуть и кредитное соглашение?» — этот вопрос задают многие потенциальные заемщики. Риск для банка в этом случае, конечно же, повышается, но кредитный договор уже заключен. А отказ клиента от страховки по законной процедуре не является причиной для расторжения договора о банковском займе.

Что ещё нужно знать

Какие программы страхования нельзя отменить?

Юридически требование к приобретению страхового продукта касаются только нескольких жизненных ситуаций:

- Клиент приобретает недвижимость в ипотеку. Как правило, приобретаемый полис защищает от разрушения конструктивных элементов здания из-за пожара, взрыва — то есть тех жизненных ситуаций, когда гражданин не может фактически жить в приобретённом строении.

- Была оформлена туристическая медицинская страховка, ориентированная на компенсацию возможных расходов в связи с поездкой в другие страны.

- Зарегистрирована «Зеленая карта» (страховой документ, необходимый для оформления выплат при ДТП в зарубежных странах).

- Есть страховка, выдаваемая отдельным слоям населения (нотариусы, перевозчики и так далее).

- Есть медицинская страховка (документ приобретается иностранными гражданами для получения разрешения на работу).

Могут ли банки требовать приобрести страховку по кредиту?

Закон «О защите прав потребителей» запрещает ставить приобретение одной услуги в зависимость от покупки другой. Это означает, что навязывание страховки запрещено (подробнее можно прочитать в отдельной статье).

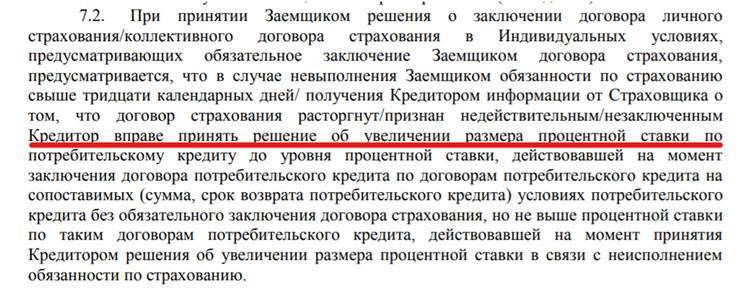

Банки в накладе не останутся: получив отказ клиента, они имеют право законно увеличить процент по кредиту.

Можно ли отказаться от страховки по кредиту после её оформления?

Такие условия предусмотрены в двух случаях:

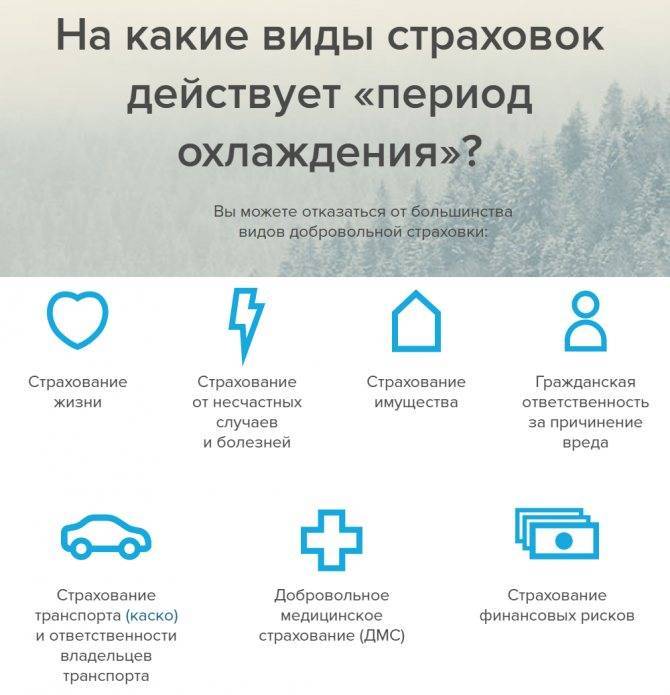

- отказ в «период охлаждения» (в течение 14 дней с даты заключения контракта);

- отказ от страховки в случае досрочной выплаты суммы кредита в полном объёме.

Особенности подписания договора страховки

Страховка, по всем законам, не может быть обязательным условиям для получения займа. Однако на деле многие банки отказываются сотрудничать с клиентами без этого условия. Финансовые учреждения в официальном отказе указывают другую причину. Никто не может запретить банкам устанавливать более жесткие условия по кредиту в случае отказа подписания договора со страховой компанией.

В любом случае любому гражданину, желающему оформить кредит, следует знать, что дает страховка по кредиту, и какие существуют тонкости ее оформления:

- можно оформить займ без страховки;

- необязательно выбирать компанию, которую навязывает банк;

- при досрочном погашении долга, следует разузнать у сотрудников банка о возможности возврата страховых средств;

- договор действует на период кредитования и защищает получателя кредита от несчастных случаев и других неприятностей, указанных в договоре.

Страховка – финансовое средство дополнительного характера, которое не может влиять на общую сумму кредита.

Проценты на страховую сумму незаконны?

Если у заемщика нет денег, чтобы погасить страховую премию сразу, что логично, он ведь обратился за займом, то стоимость страховки включают в тело кредита. Соответственно, затем начисляют на эту сумму проценты по кредиту. Формально, такие действия банка не являются незаконными.

Банк при оформлении взял с клиента добровольное согласие на страхование. Клиент, боясь отказа, согласен был на любые, даже кабальные условия. Денег на уплату страховки в момент оформления у клиента не было. Доблестный банк дал ему эту сумму на страховку под процент.

И сейчас, формально, по договору заемщик платит за, взятые в своих целях, деньги. А не за страховку по кредиту. Обманул клиента банк? Скорее воспользовался ситуацией. Но законно.

Как застраховать кредит: что нужно знать клиенту

Итак, мы уже разобрались, что далеко не все кредиты нуждаются в страховании по законодательству. Однако, банк постарается настоять на страховке. Что делать, если без страховки кредит вам не дают? В первую очередь – выбрать максимально выгодные для себя условия.

Изучая вопрос страхования, можно найти организацию, которая предлагает льготы, бонусы и сниженные проценты выплат, что сделает страховку более выгодной для клиента. При этом намного дешевле заключить пакетный договор, в который входят все выбранные риски, чем страховаться от каждого случая в отдельности.

В банке комплексный (пакетный) договор иными словами называется «программа страхования кредита». Помимо того, что в ней содержится целый список страховых случаев, отметим и такие преимущества:

- оформляется в то же время, когда и кредит, и в том же месте;

- клиенту предоставляется возможность оплачивать страховку в рассрочку;

- не требует дополнительного сбора документов (все необходимое клиент уже предоставил банку).

Помимо достоинств, существует один важный недостаток: чтобы оформить пакет на месте, придется выбрать страховщика из списка партнеров финансового учреждения.

Вне зависимости от того, какую страховую компанию вы выберете – банковского партнера или другую организацию – важно понимать суть предоставленного договора

Обратите внимание, что именно предложено в документе – страхование по отдельным рискам (обычно обязательные услуги) или пакетные (обязательные и добровольные кредитные) риски. Банк попросит клиента ознакомиться с полным списком услуг, выбрать или исключить необходимые

Кроме того, необходимо уточнить в банке, какой тип договора вам предлагают – на весь период пользования кредитом или продлеваемый. Разница в том, что первые действуют вплоть до момента погашения кредитных обязательств, а вторые – требуют продления каждый год.

Оформляя страховку по кредиту, обратите внимание, что:

- с учетом страховой суммы расходы, связанные с кредитом, могут возрасти вплоть до 10%;

- в ежемесячную плату будет входить дополнительно страховая премия;

- если возникнет страховой случай (доказуемый со стороны клиента), выплаты по страховке могут покрыть только 90% суммы кредита, 10% останутся обязательством заемщика.

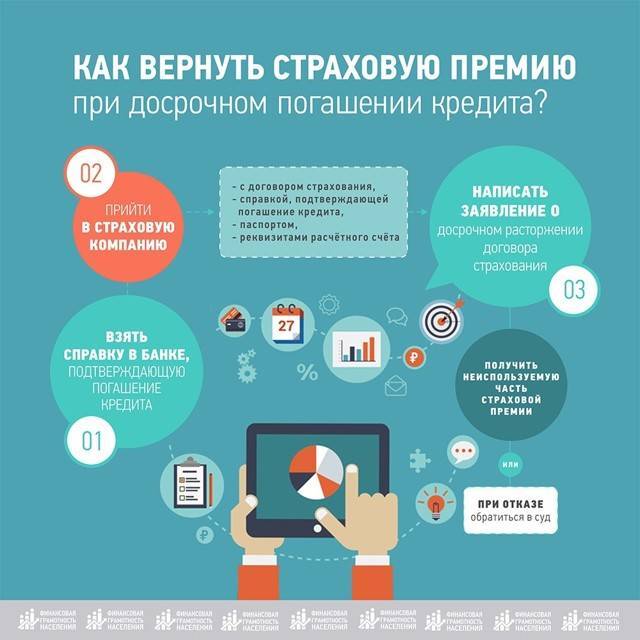

Как можно вернуть деньги по страховке

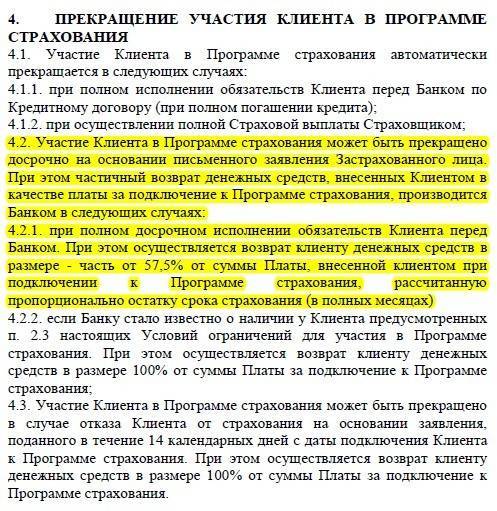

Многих волнует вопрос — как можно вернуть страховку, если кредит погашен раньше срока? Этот пункт надо искать в договоре. Иногда этот возврат прописывается в дополнительном соглашении. Есть небольшая вероятность того, что деньги вернут, если это не предусмотрено ни в одном пункте.

Для возврата средств надо обратиться не в банк, а в указанную в полисе страховую компанию. Как правило, консультанты разъясняют возможность, дальнейшие действия и весь порядок возврата средств.

При этом сценарий может развиваться по двум путям:

- Случай, когда в договоре есть пункт, в котором расписаны все правила возврата страховых сумм. Тут надо действовать по инструкции. Деньги могут вернуть единым платежом или в виде выплат согласно предусмотренному графику.

- В договоре нет пункта о возврате денег – значит, страхования компания не несет обязательств за ранние сроки погашения кредита. Но она всегда может пойти навстречу клиенту, особенно если речь идет о постоянном гражданине, пользующимся услугами страхования. Обращения в суд в этом случае не дадут никаких результатов.

Можно выбрать как единовременную выплату страховки, так и ежемесячную включенную в суммы платежей по кредиту. Расходы по страховке можно включить и в тело кредита. Но если предусматривается досрочное погашение, то лучше этого не делать. Тогда ни о каком возврате не придется задумываться.

Даже если заемщик не получает возврат страховки за погашение кредита раньше срока, он все равно получает некоторые преимущества. Страховая компания продолжает защищать и заемщика и его имущество.

Страхование кредита – это…

Страховка пока недостаточно плотно прижилась в умах общественности, но все чаще становится обязательным требованием – на работе, при покупке авто, при выезде заграницу или покупке имущества. Суть явления в том, что компания-страховщик в экстренных ситуациях защищает интересы клиента, используя для этого средства из фонда – оплачивает лечение, ремонт и так далее.

Исходя из этого:

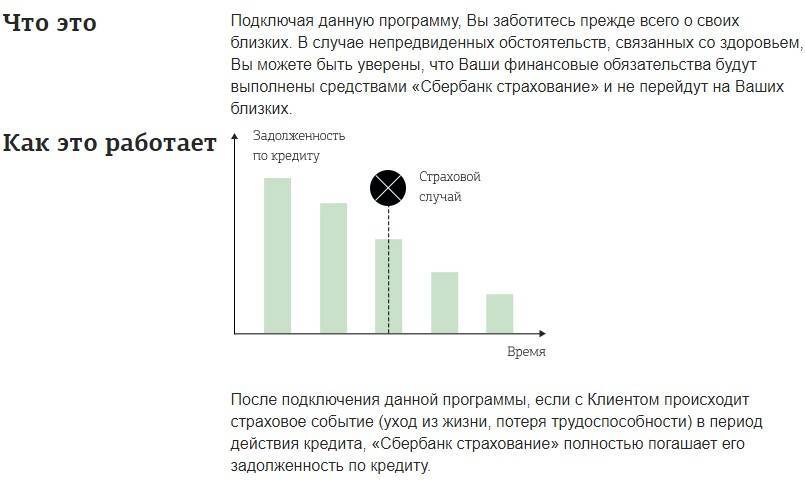

Страхование кредита – явление, которое предусматривает погашение задолженности перед банком, или уплату процентов за пользование заемными средствами не клиентом, а страховой компанией в ряде случаев, указанных в договоре.

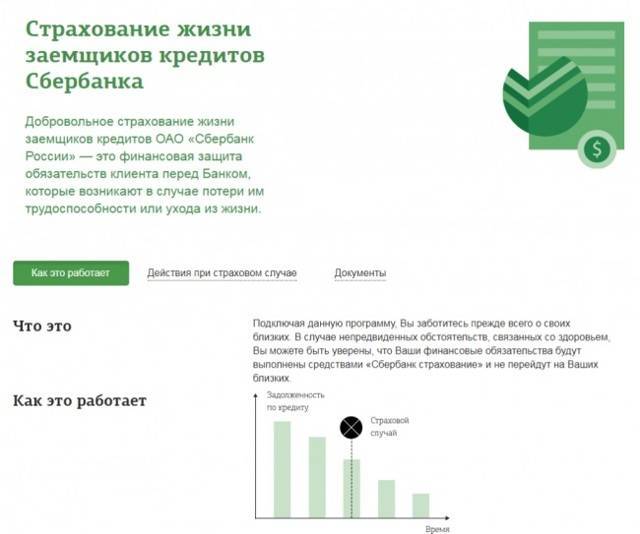

Страхование при получении кредита – один из способов защиты интересов как самого банка, так и клиента, получающего средства в долг. Обычно пункт про страхование присутствует непосредственно в кредитном договоре и гарантирует, что средства будут возвращены.

Здесь важно обратить внимание, какая компания выступает страховщиком. Обычно это дочернее предприятие самого финансового учреждения или его партнер. Именно поэтому банк будет настаивать на оформлении страхования – для него это выгодно

Впрочем, нельзя утверждать, что плюсы от оформления страховки получает только банк. Сам клиент чувствует себя уверенно, зная, что в экстренных случаях задолженность будет погашена, а значит, просрочка кредита не повлечет дополнительных неприятных последствий

Именно поэтому банк будет настаивать на оформлении страхования – для него это выгодно. Впрочем, нельзя утверждать, что плюсы от оформления страховки получает только банк. Сам клиент чувствует себя уверенно, зная, что в экстренных случаях задолженность будет погашена, а значит, просрочка кредита не повлечет дополнительных неприятных последствий.

Когда можно отказаться от страховки

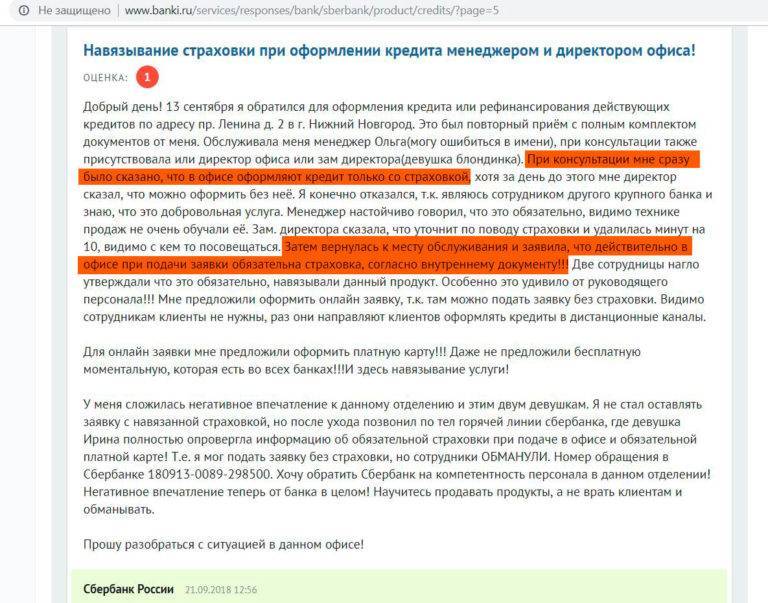

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

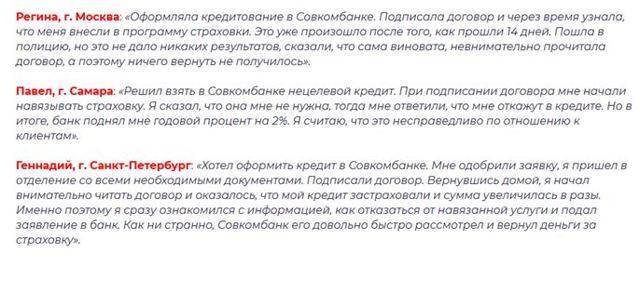

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

- страхование – добровольное;

- с момента оформления договора прошло менее 14 дней;

- страховых случаев и выплат от СК пока не было.

Советы заемщику при кредитовании

При возможности досрочно погасить кредит, страховой взнос не обязателен. Страховой договор подписывается на полный период кредитования, оплачивается один раз в год. Как итог, при досрочном погашении долга страховка останется, а взносы по ней клиенту могут и не вернуть. Однако, при досрочном погашении кредита клиент страховой компании вправе расторгнуть страховой договор, предварительно в письменной форме направив уведомление страховщику.

В случае продления погашения кредита, если вы считаете, что страховка для вас обязательна, договор со страховой компанией нужно пролонгировать. С этой целью к основному документу оформляется дополнительный акт. Если не выполнить эти условия, страховая компания может отказать в возмещении средств, поскольку при не продленном договоре страховки нет оснований для выплаты компенсации.

Ценовая и конкурентная политика страховых компаний может кардинально отличаться в зависимости от банков, предлагающих кредиты. По этой причине не стоит безотлагательно соглашаться на, выдаваемые банком за обязательные, условия страховки

Важно изучить партнеров кредитора, ознакомиться с другими вариантами страховщиков, и в конце принять решение по поводу страховой компании.

Если вы считаете желательным или обязательным условием для себя оформление страховки, имейте ввиду, вы можете выбрать и не аккредитованную в банке страховую компанию. Но можете лишиться бонусов, предлагаемых банком на условия по страховке кредита от партнеров.

При взятии кредита, ознакомьтесь с условиями страхования

Главное, знать, за какие страховые случаи обязательно заплатят. Рекомендуется заблаговременно определить список документов, которые послужат доказательством наступления страхового случая. Не стоит стесняться использовать помощь квалифицированных специалистов. Образец страхового соглашения определенной компании можно найти на официальном портале страховой компании.

Страхование кредитов подразделяется на две группы: обязательное и добровольное. Все случаи добровольного страхования клиент выбирает самостоятельно

При оформлении кредита важно знать свои права в отношении страховки, а также грамотно подходить к выбору компании для сотрудничества по страховке

Когда страховка обязательна, а когда нет

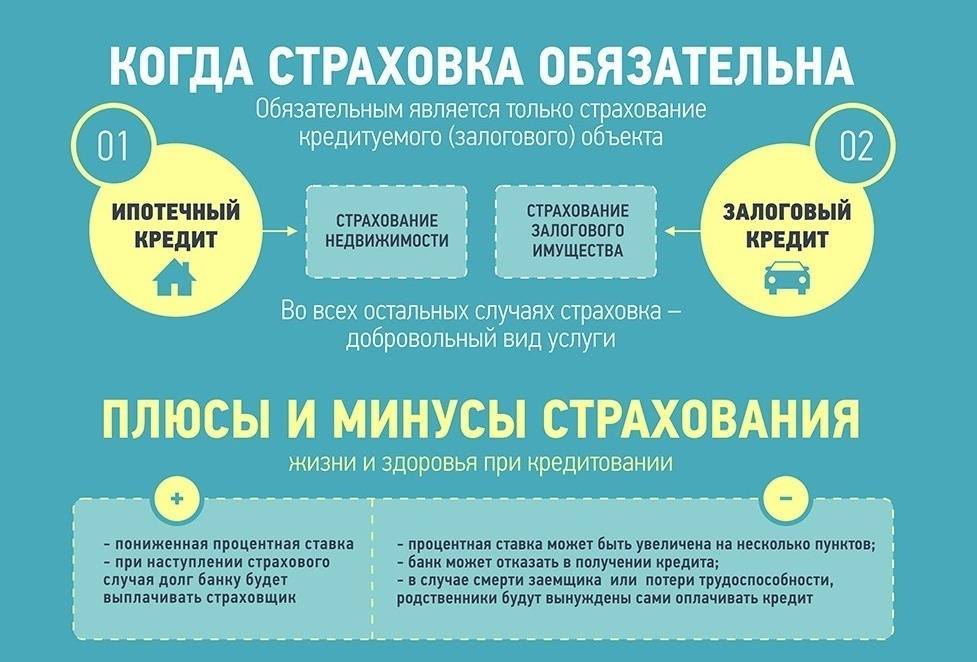

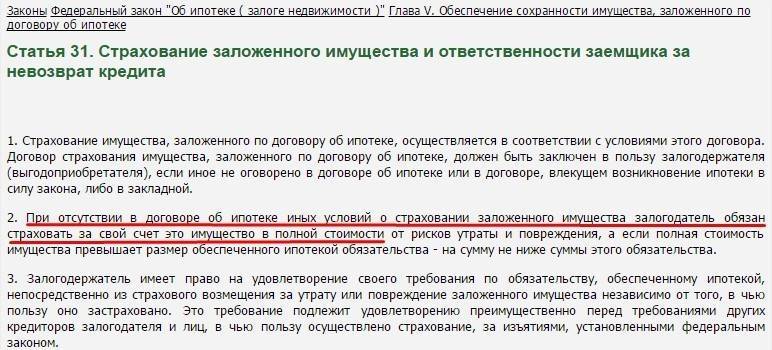

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

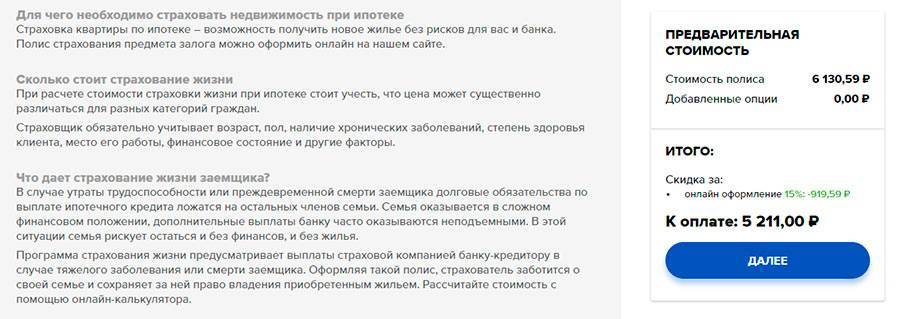

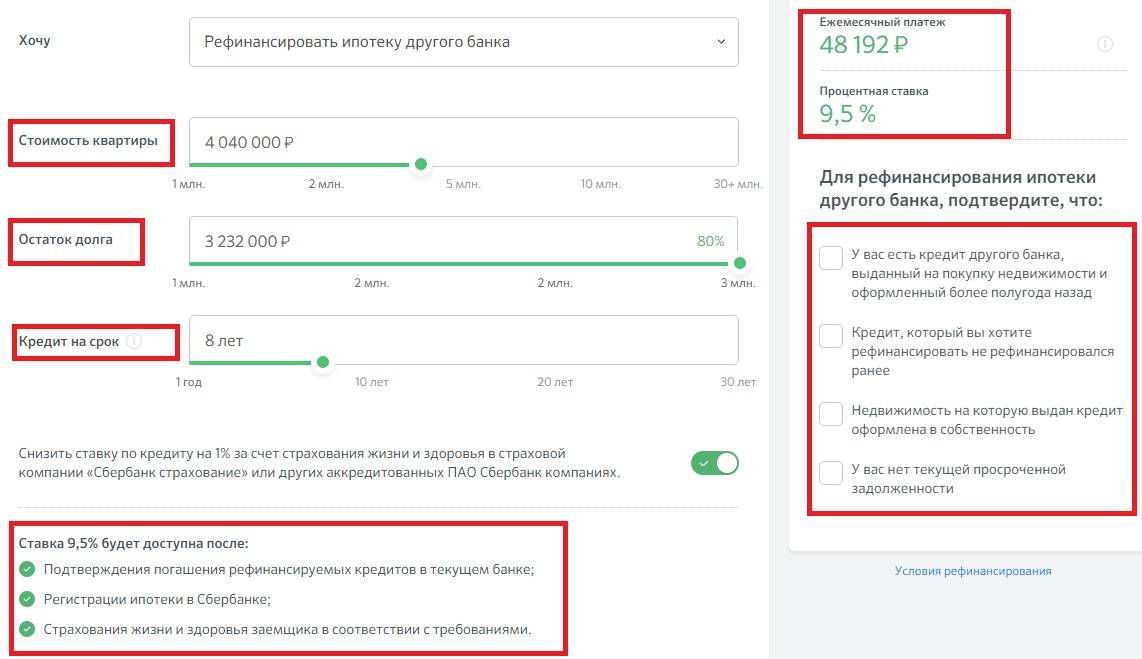

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 – 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д

При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа

Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Как получить возмещение по полису при наступлении страхового случая

Чтобы получить возмещение по страховому случаю при его наступлении, необходимо выполнить следующие действия:

- принять меры по сохранению обстоятельств места происшествия;

- сообщить о случившемся правоохранительным органам, если имели место незаконные действия;

- оповестить страхового агента и банк, который выдал кредит;

- получить медицинскую справку или копию полицейского протокола;

- написать заявления в СК и финансовую организацию с просьбой о выплате возмещения, приложив к нему необходимые документы.

Выплата компенсации проводится на протяжении 20-30 дней. При потере платежеспособности страховая компания берет на себя долговые обязательства пострадавшего.

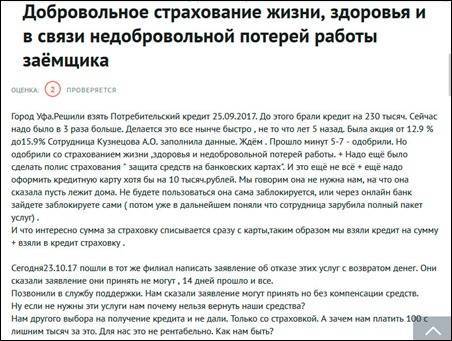

Почему отказывают в выплате, и что делать в таком случае

Основная причина, по которой страховая пытается избежать выплаты – это нежелание терпеть убытки. Специалисты будут изыскивать нюансы в договоре, недочеты в документах, пытаясь доказать, что случай – не страховой и оплате не подлежит. Так, поводами могут быть:

- увольнение «по собственному желанию» (это – стопроцентный отказ, который сделан законно, его не получится оспорить);

- долгая и тяжелая болезнь, приведшая к смерти больного, при этом фирмы пытаются доказать, что у заемщика на момент заключения договора заболевание уже было, но он не уведомил об этом;

- рак, онкология часто напрямую исключаются из страховых случаев;

- неустановленная причина смерти, дающая страховой возможность указать на необоснованность выплаты;

превышение установленного договором срока подачи обращения на выплату (заемщик, родственники или наследники по какой-то причине не подали заявление вовремя); - якобы «умышленное» повреждение имущества с целью получения денег.

Нередки ситуации, когда пакет документов собран, заявление подано, но от компании ответа так и не поступает (или приходит отказ). В таком случае заемщику (родственникам, наследникам, законным представителям) можно (и нужно) писать досудебную претензию на адрес руководства компании, с требованием выплаты страхового возмещения.

Аналогичный шаг следует предпринять и в случае, если страховая требует помимо уже собранного пакета документов некие бумаги, которые не фигурируют в полисе/договоре. У компании есть 10 дней на рассмотрение претензии. При этом следует помнить, что банк все еще требует своевременных взносов по кредиту. Претензию желательно отправить заказным письмом по почте с уведомлением.

Чаще всего исходом претензии оказывается отказ или молчание страховой. В таком случае следующий этап – суд. В иске следует требовать:

- взыскание страхового возмещения в пользу банка;

- компенсации морального вреда истца;

- взыскание процентов со страховой за пользование чужими деньгами;

- выплаты штрафа в пользу истца за нарушение предусмотренных законодательством прав потребителя (отказе в досудебной выплате после предъявления претензии).

Практика показывает, что при должном пакете документов суды идут навстречу гражданам, обязывая страховые компании совершить выплату.

Обязательно ли оформлять страховку при взятии потребительского кредита

В соответствии с действующим в РФ законодательством, приобретение любого вида продукта, которым является и страхование, является делом добровольным и не может быть навязано насильно или по принуждению. Так, банк не имеет права требовать покупки полиса, если это не связано с оформлением займа на недвижимость и транспортное средство. В данных случаях речь идет об объектах залога, которые нуждаются в юридической защите до момента перехода права собственности.

Что касается потребительского кредита, то здесь финансовая организация не имеет права обязывать гражданина заключать договор о страховании своей жизни. Однако, нужно учитывать один нюанс: любая структура может устанавливать условия реализации своей продукции. А уже соглашаться с ними или нет — выбор покупателя. Тут все аналогично с любым магазином: устраивает — плати и забирай, нет — ищи более выгодные условия.

В большинстве случаев страховые услуги предоставляют дочерние компании банков, предлагающие услуги, как кажется на первый взгляд, за символические проценты. Однако, если перевести их в деньги, а затем и в сроки, то сумма получится весьма внушительная. Таким образом, банки получают хорошую прибыль, играя по невыгодным для клиентов ставкам о вероятности события.

Страхование кредитов: добровольное или принудительное?

Заставить клиента подписать договор со страховой компанией никто не имеет права. Более того, навязывание услуги и обманные действия преследуются по закону. Но в ряде ситуаций покупка полиса является обязательной. Вам откажут в оформлении ипотеки или автокредита без подписания соглашения с СК.

При потребительском кредите кредитор не имеет права навязывать услуги страховой компании или отказывать в кредитовании, но в контракте будет прописано увеличение процентной ставки.

Помимо этого, кредитор оставляет за собой возможность отказать в оказании услуги без объяснения причин. Данная формулировка полностью законна.

Ряд организаций (МФО) не предлагают оформить полис, что часто является причиной обращения в микрофинансовые организации. При оформлении кредитной карты также редко предлагается страховка. Это объясняется низким лимитом (до 30 тыс.руб.) и высокими процентными ставками в МФО.