Советы по использованию овердрафта

- Не рекомендуется постоянно использовать овердрафт для устранения недостатка ОС на предприятии, тем более, учитывая, что срок его возврата короткий.

- Нецелевое пользование овердрафтом юрлицами и ИП чревато досрочным погашением задолженности и расторжением договора по инициативе банка.

- Чтобы не возник технический овердрафт, следует контролировать свои расходы по карте, что удобно делать через личный кабинет в интернет-банкинге или мобильном приложении. Также текущий счет не должен быть нулевым, т.е. оставляйте на карточке хотя бы минимальный запас средств.

- Не выходите за рамки установленного лимита, дабы не пришлось платить повышенные проценты.

- Если у вас уменьшилась з/п, введите в курс банковское учреждение.

- Лучше не оттягивать возврат овердрафта на последний момент.

- Периодически проверяйте лимит. Банки ежемесячно пересматривают его величину и могут уменьшить. А вы, не зная об этом, можете уйти в минус.

В завершение

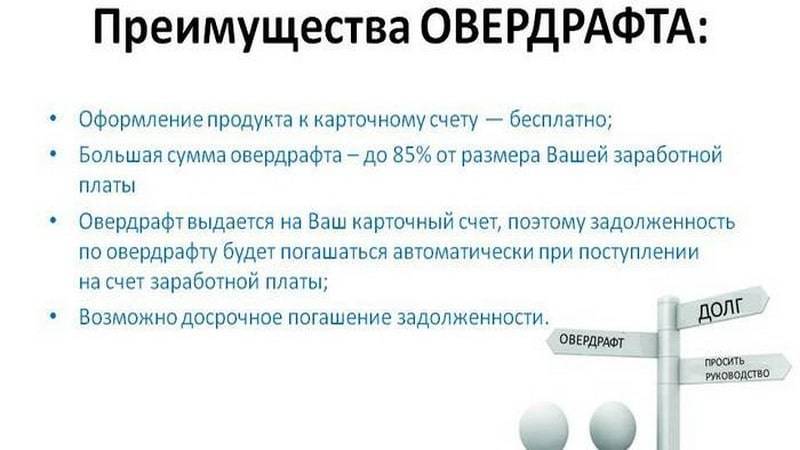

Овердрафт не нужно воспринимать как обычный кредит. Он не предназначен для удовлетворения насущных проблем. Лучше, когда кредитные средства являются запасным вариантом. Большую ценность овердрафт представляет юрлицам и предпринимателям, часто пользующимся р/с и осуществляющим различные платежи. Отзывы свидетельствуют о том, что при систематическом слежении за состоянием счета, своевременном погашении долга, овердрафт – полезная опция, избавляющая от необходимости каждый раз обращаться в банк за кредитными средствами.

Поставьте, пожалуйста, оценку автору за статью!

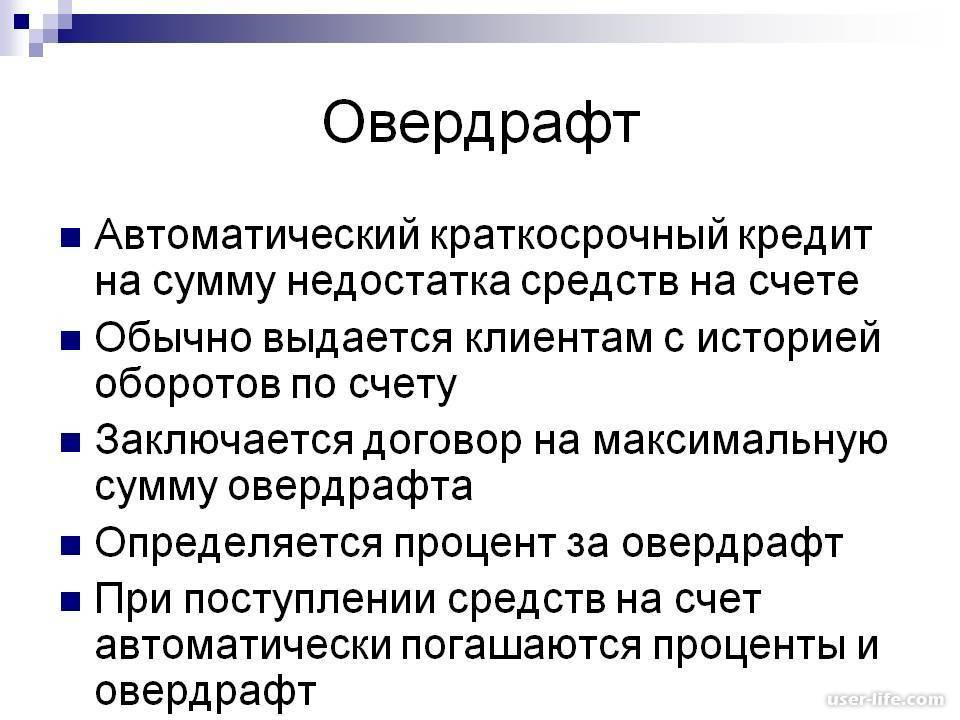

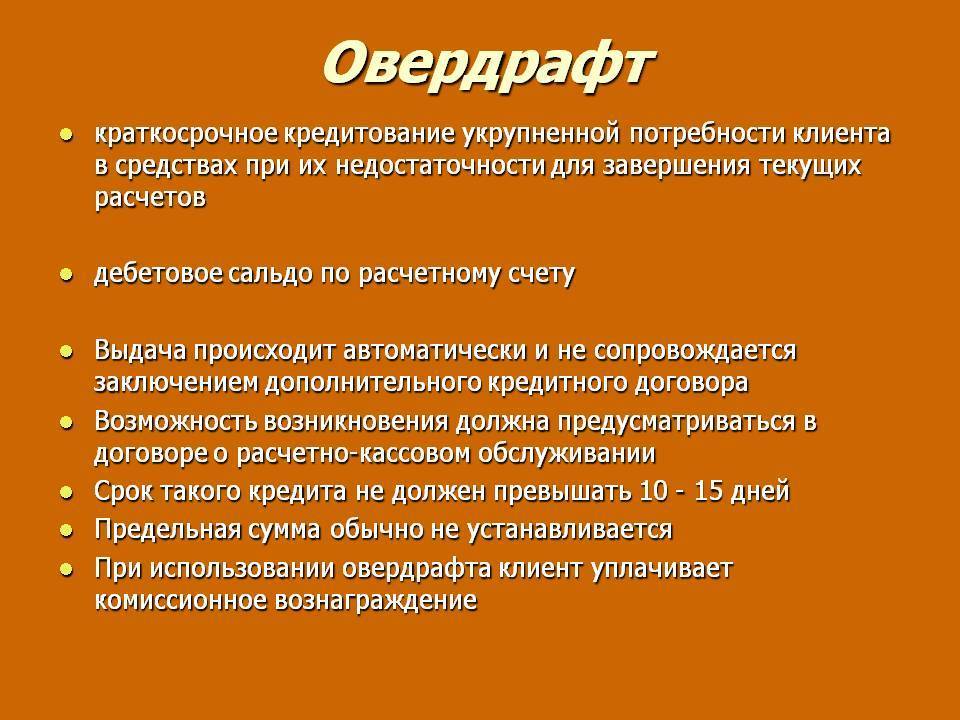

Что такое овердрафт

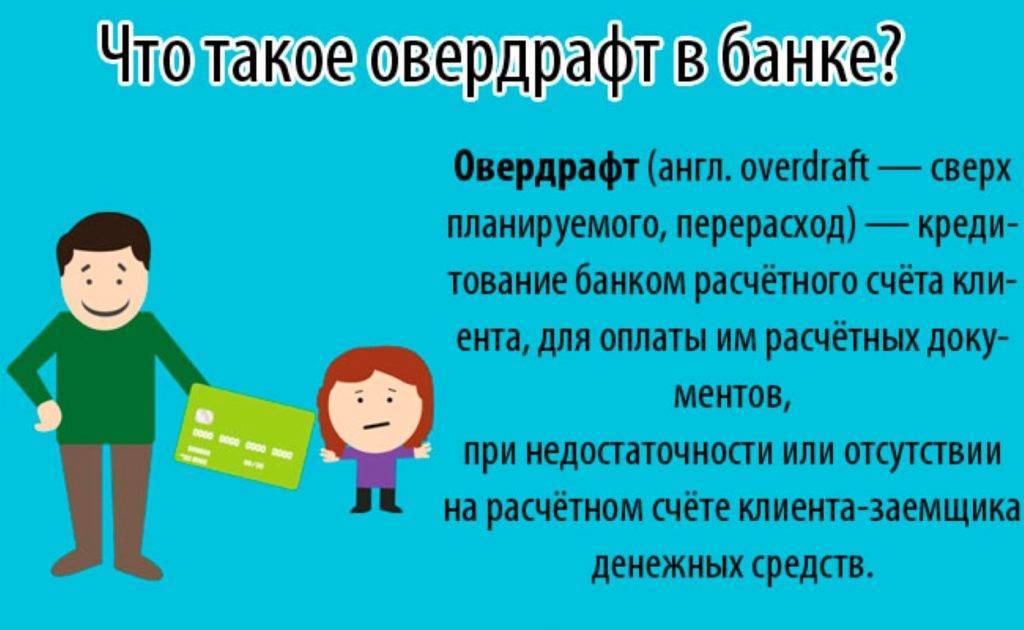

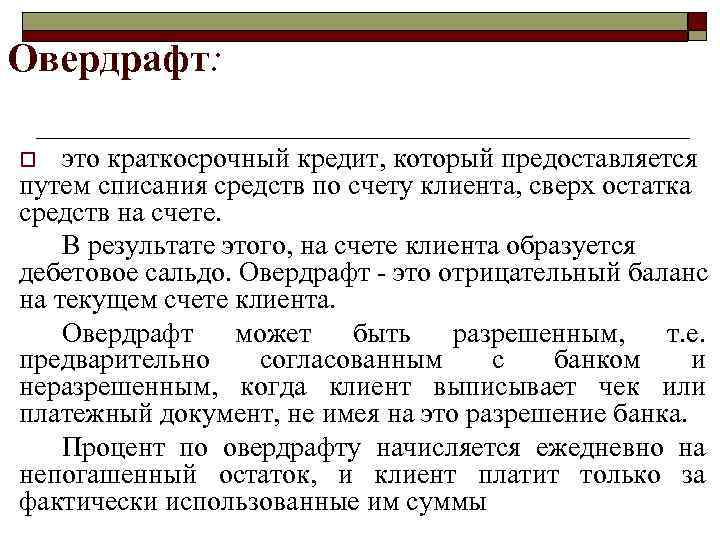

Овердрафт — это услуга, которая выражается в том, что банк на некоторое время предоставляет владельцу карты денежные средства под проценты. Сам термин в переводе с английского означает «сверх проекта». То есть банк разрешает клиенту потратить немного больше той суммы, которая находится у него на счету (взять в долг, «уйти в минус»).

Кредитная организация предоставляет возможность использовать овердрафт только в том случае, если уверена, что задолженность в скором времени будет погашена. Поэтому услуга чаще всего доступна держателям зарплатных карт, на которые регулярно поступают денежные средства. А также юридическим лицам, пользующимся своими расчетными банковскими счетами постоянно.

Чтобы понять, как действует услуга, рассмотрим следующую ситуацию. Представьте, что вам срочно потребовались деньги на какие-нибудь непредвиденные расходы. К примеру, сломалась стиральная машина. Зарплату вы получите лишь через три недели, а стирать вещи необходимо каждые 2-3 дня. Приобрести стиральную машину придется в любом случае, но целых 3 недели стирать вручную не хочется. Удобнее взять нужную сумму у банка и вернуть с ближайшей зарплаты. Причем для погашения задолженности не нужно идти в отделение. Как только деньги поступят на вашу карту, автоматически спишется долг, включая набежавшие проценты.

Так как овердрафт предоставляется на короткие сроки, процент набегает небольшой. Поэтому многим нравится пользоваться этой услугой. Представьте, что взяли у банка в долг 10 тысяч рублей под 20 % годовых, а через 4 дня на ваш счет уже поступили деньги. В этом случае сумма процентов составит менее 30 рублей. Совсем немного, правда? Выходит, услуга действительно удобна. Особенно для тех, кто привык иметь дело с кредитами.

Что такое неразрешенный (технический) овердрафт по карте банка?

Если клиент потратит все имеющиеся на счету средства и выйдет за границы установленного банком лимита, возникнет технический (неразрешенный) овердрафт. На сверхлимитную сумму устанавливают иные проценты. Например, по разрешенному овердрафту нужно выплачивать 20 % годовых, по техническому – 55 %. Сверхлимитную задолженность обязательно гасить в течение нескольких дней. В противном случае банк вправе оштрафовать заёмщика (как правило, сумма оказывается значительной).

Нельзя выйти за пределы установленного лимита и потратить «дополнительные» средства, когда захочется. Банк просто не даст этого сделать. Неразрешенный овердрафт становится возможным только в следующих ситуациях:

- Технические ошибки. Бывают случаи, когда на счет клиента по ошибке дважды поступает определенная сумма. Рано или поздно это обязательно обнаруживается, а «лишние» деньги автоматически списываются. Превышение лимита может произойти, если владелец карты уже истратил «дополнительные» средства.

- Неподтвержденные операции. Когда клиент совершает покупку, а с карты списывают средства по другой, более ранней операции (оплата мобильного тарифа).

- Валютный курс. Предположим, человек оплатил покупку с рублевой карты в евро, долларах или другой валюте. В этот момент произошел расчет займа по текущему курсу. Если курс изменится до возврата долга, размер заимствованной суммы может увеличиться настолько, что превысит установленный лимит.

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Определение овердрафта, кому он выгоден

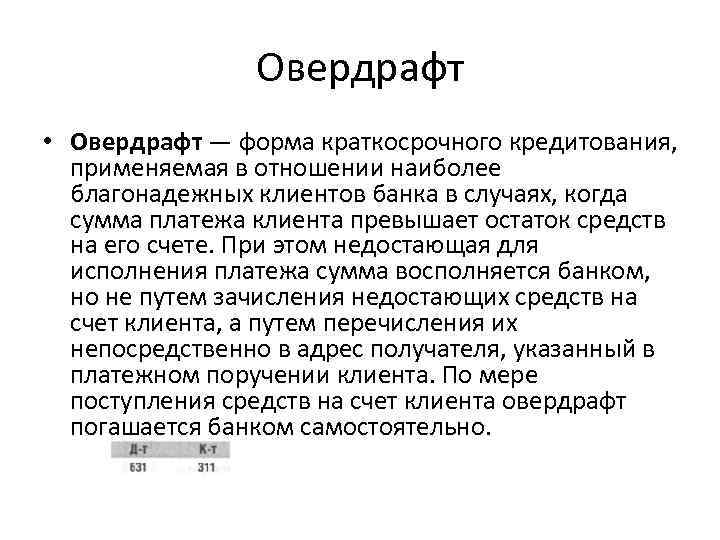

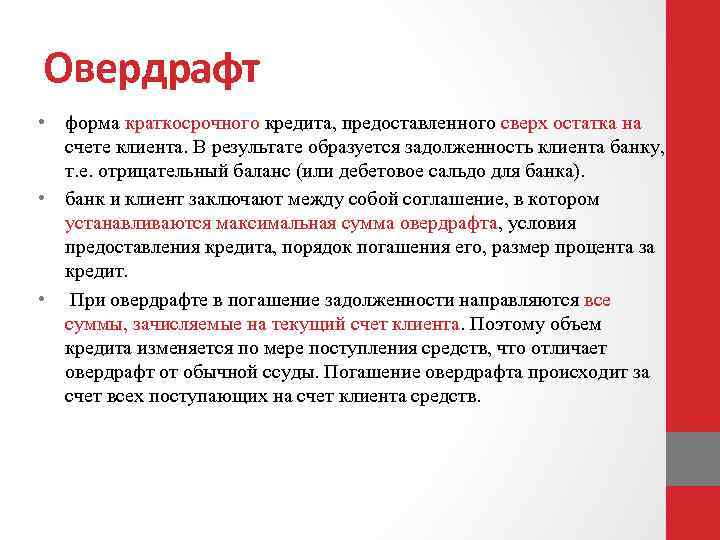

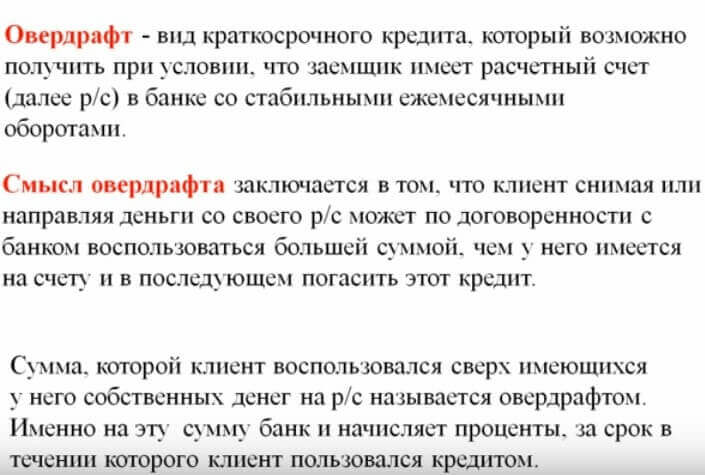

Овердрафт ― банковская операция, заключающаяся в предоставлении клиенту дополнительных средств на кратчайший отрезок времени с целью получения процентов в случае, если клиент воспользуется средствами сверх лимита карты. Слово «овердрафт» означает «сверх проект» и подразумевает, что данная банковская организация дает возможность клиенту воспользоваться средствами сверх установленного лимита. То есть, банк дает определенную сумму средств в долг.

Овердрафт ― банковская операция, заключающаяся в предоставлении клиенту дополнительных средств на кратчайший отрезок времени с целью получения процентов в случае, если клиент воспользуется средствами сверх лимита карты. Слово «овердрафт» означает «сверх проект» и подразумевает, что данная банковская организация дает возможность клиенту воспользоваться средствами сверх установленного лимита. То есть, банк дает определенную сумму средств в долг.

Банк может предоставить овердрафт в случае, если он уверен, что средства будут возвращены. Такая уверенность появляется, например, в ситуации, когда на карту регулярно поступает заработная плата клиента, из которой позднее будет вычтены сумма займа.

Овердрафт необходим, когда у гражданина появляются срочные непредвиденные расходы. Занятую сумму овердрафта клиент возвращает без посещения банка. Нужный объем средств просто будет взят из суммы следующего поступления.

Сумма процентов при этом является минимальной, так как данный вид кредита предоставляется на крайне короткие сроки.

Однако, существует также технический или неразрешенный овердрафт. Это означает, что клиент превысил лимит карты, и продолжает пользоваться денежными средствами. В случае разрешенного овердрафта проценты по нему будут составлять, в среднем, 17-19% годовых, а в случае неразрешенного овердрафта, проценты могут доходить до отметки 60%. В обоих данных случаях погасить сумму процентов необходимо на протяжении ближайшего месяца.

Обратите внимание

Если клиент не погашает овердрафт и проценты по нему в установленный срок, банк вправе выставить клиенту крупный штраф.

Случаи, когда неразрешенный овердрафт является возможным:

- разница курсов валют. В ситуации, когда клиент оплачивает какую-либо покупку в иностранной валюте с карты, которой предусмотрены расчеты в национальной валюте, он может «уйти» в овердрафт. Если до момента выплаты долга курс валют как-либо колеблется, это влияет на сумму возврата и проценты по ней;

- неподтвержденные сделки. В ситуации, когда клиент совершает какую-либо операцию оплаты по текущей сделке до того момента, как денежные средства будут списаны по предыдущей операции, лимит карты может быть превышен, а сам гражданин может воспользоваться техническим овердрафтом;

- ошибка банковской структуры. Случаются ситуации, когда на одну карту ошибочно поступает дополнительная сумма средств. При обнаружении банком ошибки сумма списывается. Однако, если клиент уже использовал имеющиеся средства, то считается, что карта превысила лимит и неразрешенный овердрафт оформляется автоматически.

Овердрафт является выгодным для обеих сторон сделки. Клиент может срочно использовать средства, даже когда лимит карты превышен. При этом использовать средства по овердрафту можно в любое время суток, даже когда среди ночи появляется потребность оплатить доставку. Банк же за свои услуги получает выгоду ― проценты за использование овердрафта.

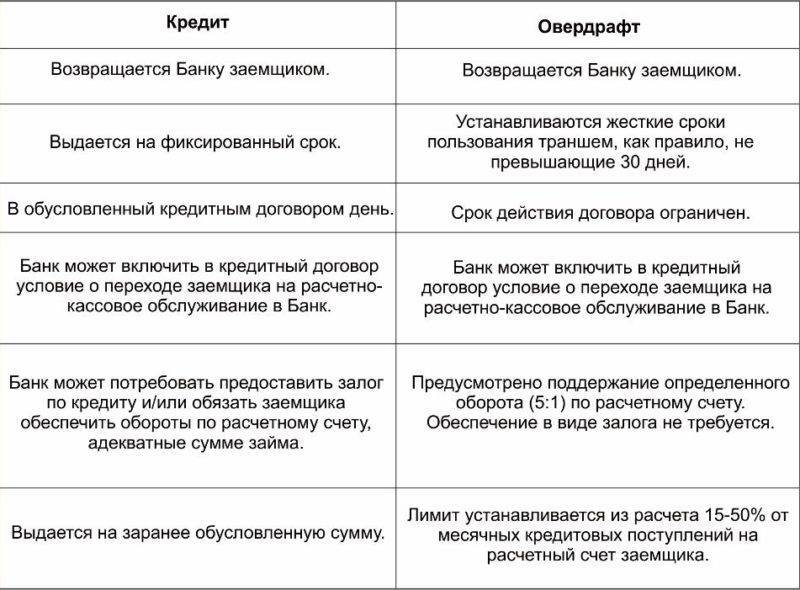

Отличие овердрафта от кредита

Но какими бы похожими не казались на первый взгляд эти банковские продукты, между ними есть существенные различия.

Рассмотрим различия между кредитом и овердрафтом:

Размер займа. При оформлении овердрафта размер кредита, как правило, не превышает ту сумму, которая каждый месяц поступает на счет клиента. Размер же кредитного лимита устанавливается на основании анализа кредитоспособности заемщика. Таким образом, размер кредита может быть существенно выше ежемесячных поступлений и превышать их в несколько раз.

Срок погашения задолженности. При овердрафте срок погашения займа не более 30 дней (хотя в некоторых банках он составляет максимум 60 дней). Кредит же предоставляется на более длительные сроки.

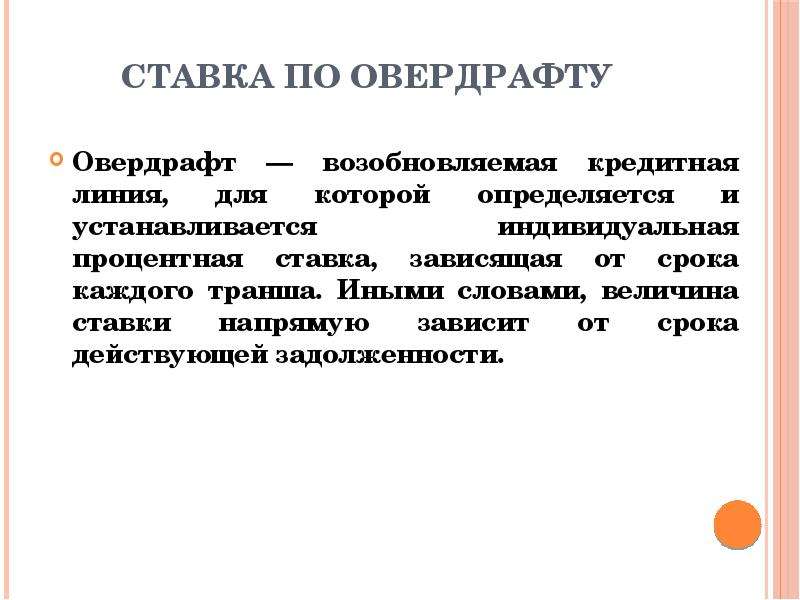

Проценты. Процентная ставка овердрафта выше ставки по кредиту.

Льготы. По овердрафту банк начисляет проценты с первого дня возникновения задолженности на всю сумму долга. Для большинства кредитных карт предусмотрен льготный период кредитования. Это срок, на протяжении которого банк не начисляет проценты за пользование кредитными деньгами при условии, что сумма долга будет возвращена к установленному сроку. Льготный период составляет от 20 до 60 дней. Способы погашения займа. Задолженность при овердрафте можно погасить сразу, а можно растянуть на длительный срок. Клиент в данном случае будет оплачивать только проценты.

Кредиты в большинстве своем предполагают ежемесячное погашение части долга и ежемесячную уплату процентов.

Скорость получения и возврата займа. При овердрафте использовать заимствованные средства можно моментально, как только они потребуются.

Но и вернуть заимствованные деньги нужно будет тоже быстро. Возврат произойдет, как только они зачислятся на счет.

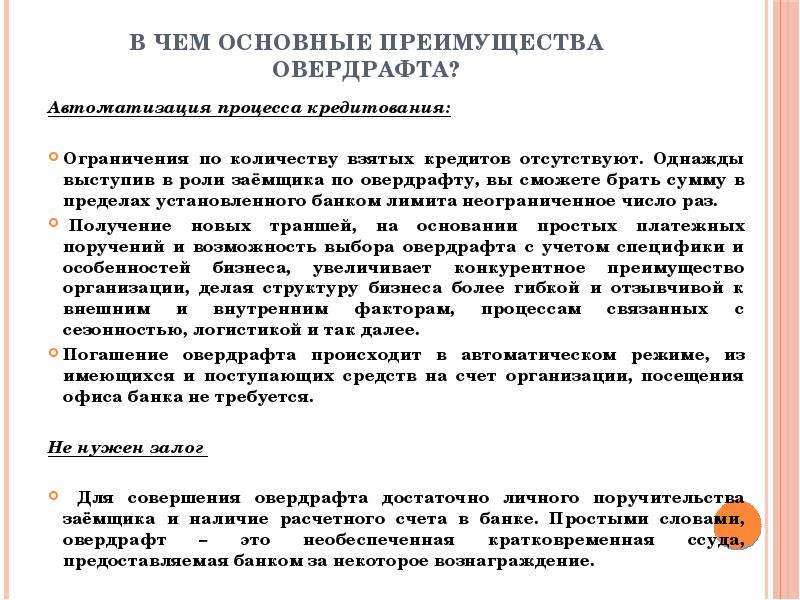

С целью получения кредита заемщику нужно обратится в банк, представить необходимые документы и ожидать результаты анализа его платежеспособности. Деньги он получит не сразу. Это может занять несколько дней. Погашать кредит клиент может в течение срока действия кредитного договораВозобновляемость займа. Погашение обычного кредита не дает гарантии того, что следующий кредит будет одобрен и утвержден. Используя овердрафт кредит можно брать неограниченное количество раз, в пределах установленного срока действия лимита, вовремя погашая задолженность.

Технический и стандартный овердрафт: в чем разница

Овердрафт – это просто возможность завести свой счет в минус, и использоваться это может в разных ситуациях. И эти ситуации отличаются в зависимости от того, разрешил ли банк завести счет клиента в минус или нет.

Поэтому бывает два типа овердрафта:

- стандартный – он же классический, когда банк разрешает клиенту расплатиться по операции, если средств на карте не хватает;

- технический – он же неразрешенный, когда банк вынужден заводить счет клиента в минус, потому что должен списать с него определенную сумму.

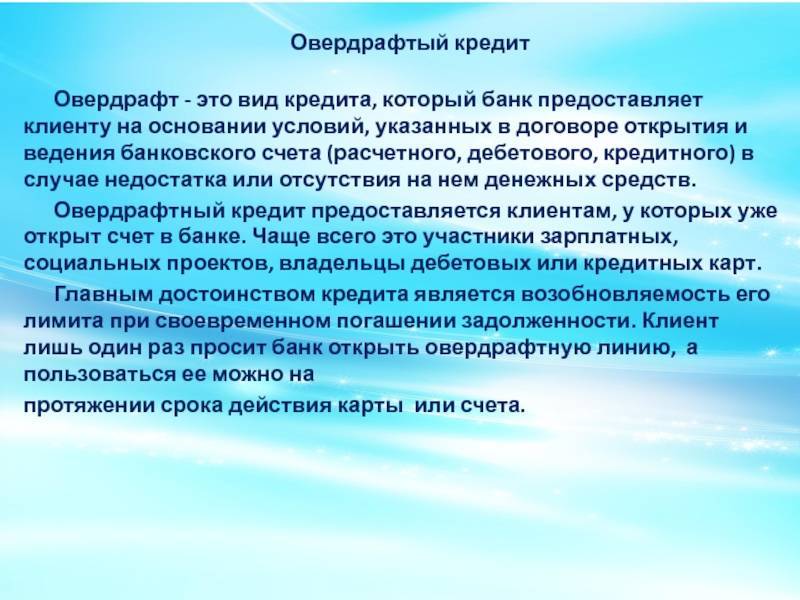

Стандартный овердрафт – это то, о чем мы говорим в статье. То есть, это когда клиент сначала подключает такую возможность, а потом пользуется счетом, даже если на нем не хватает денег для транзакции. Такой возможностью часто пользуются юридические лица – для них овердрафт дает возможность оплачивать сделки в долг, не тратя лишнего времени на оформление кредитных договоров и согласования. Но также овердрафт часто доступен и физическим лицам.

С техническим овердрафтом все сложнее – таковым является незапланированное списание средств. Это влечет за собой начисление высоких процентов и выставление штрафа. Такая ситуация становится возможной в нескольких случаях:

- Проведение неподтвержденных финансовых операций. Например, клиент совершает покупку в магазине и производится списание средств, после чего или одновременно списываются средства за уже совершенную ранее операцию. То есть, фактически на момент покупки денег на оплату уже не должно быть на карте.

- Разница курсов валют. Совершение покупки с рублевой карты в иностранной валюте осуществляется из расчета обмена по текущему курсу. Но на момент погашения задолженности он может измениться, следовательно, есть вероятность роста займа и превышения лимита.

- Технические банковские причины. Например, двойное зачисление суммы, которая, после обнаружения была автоматически списана. На этот момент клиент мог успеть частично или полностью использовать ошибочную сумму. В таких случаях банк не списывает проценты.

Иногда овердрафт бывает даже по кредитным картам – когда банк разрешает потратить с карты больше, чем согласованный кредитный лимит по ней, а техническим такой овердрафт будет, когда клиент выберет весь лимит, а потом банк спишет еще и проценты по задолженности – и они уже будут списаны в счет овердрафта (так как списывать из лимита уже нечего).

Классификация овердрафта

Овердрафт имеют свою классификацию. Прежде чем оформлять продукт, следует разобраться с каждым видом, чтобы выбрать подходящий вашим запросам. Выделяют овердрафт:

- разрешенный. Это классический овердрафт, когда вы выступаете инициатором его оформления и получаете на то согласие банка;

- неразрешенный (технический) овердрафт еще называют несанкционированным. Он может возникнуть даже, если человек не подключал овердрафт. Например, вы оплачиваете товары, услуги за рубежом в рублях. Деньги спишутся через пару дней. Если в течение этого времени произойдет резкое изменение курса валют, может возникнуть на счету минус. Второй вариант рассмотрим на примере оплаты ежемесячных платежей. Если вы снимите все наличные и придет время списания комиссии за обслуживание, смс-информирование и т.д., на карте образуется отрицательный баланс. И третий случай – это техническая ошибка банковской системы, из-за которой может произойти двойное снятие комиссионных, а у человека на счету недостаточно денег;

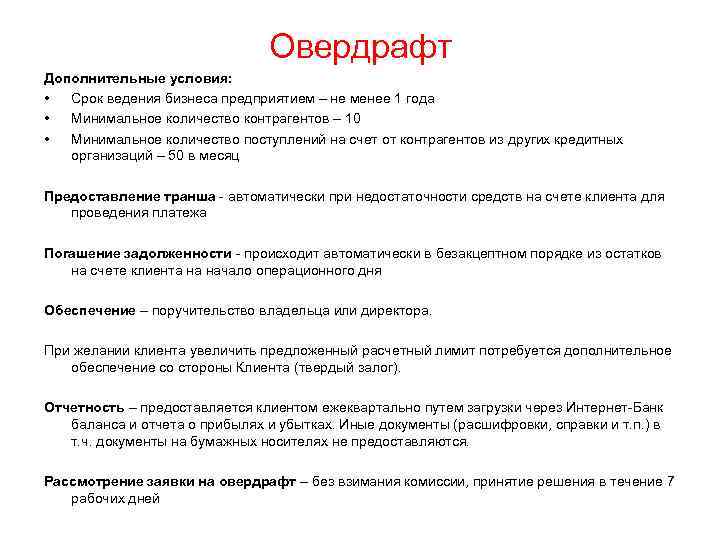

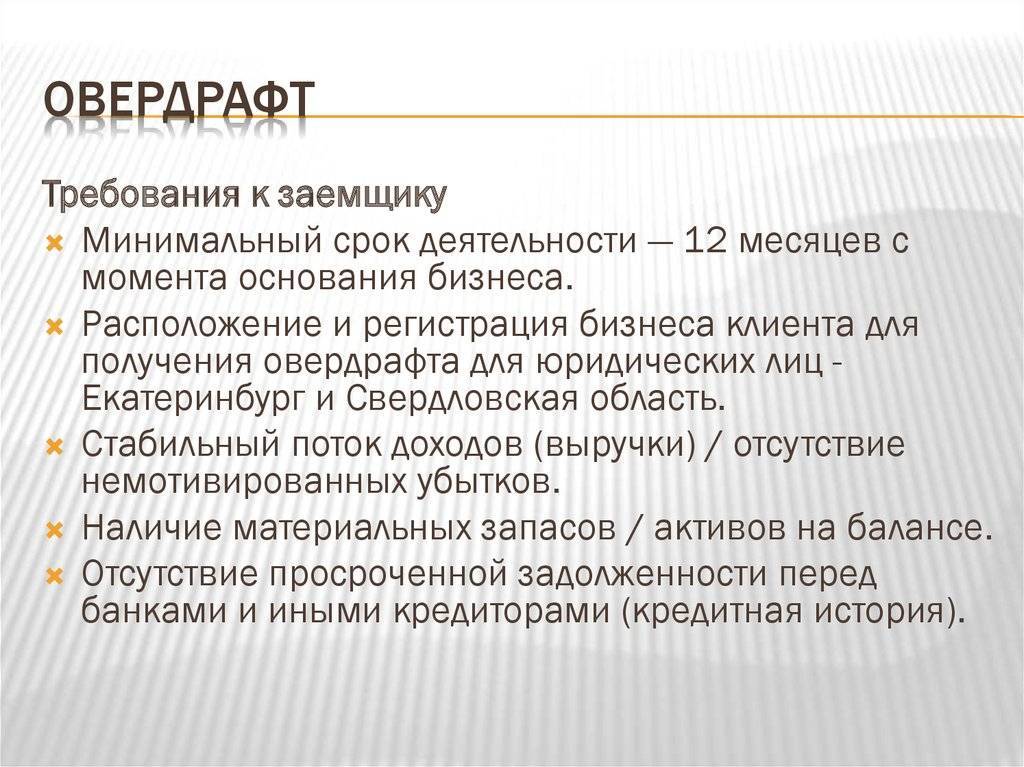

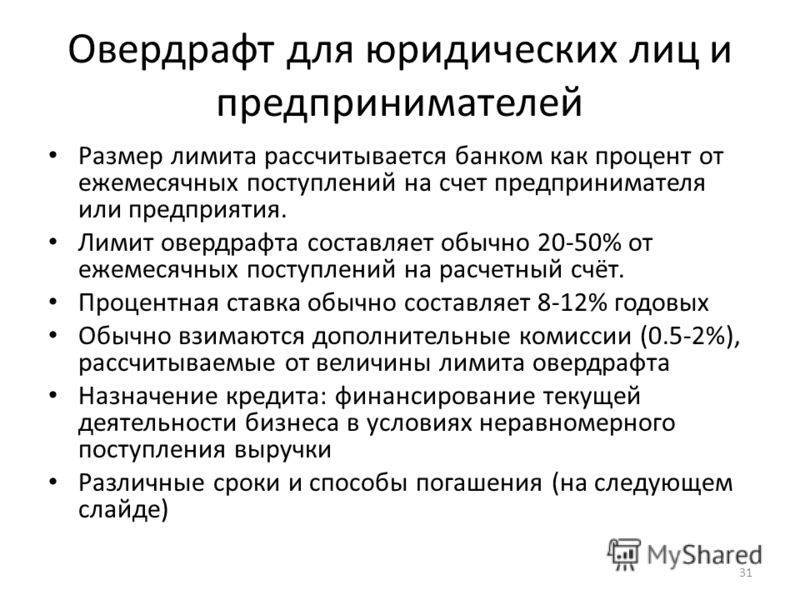

- авансовый – это вид кредитования, доступный для юридических лиц, ИП, имеющих расчетный счет в банке. Кредитор предлагает авансовый овердрафт только надежным клиентам, способным доказать соответствующей справкой наличие необходимого оборота и регулярного поступления на счет денежных средств. Предоставляется авансовый овердрафт на 6-12 мес. с единоразовым взиманием комиссии при оформлении;

- под инкассацию – овердрафт, открываемый для предприятий, которые работают в сфере торговли, услуг, и инкассируют как минимум 75% от выручки. Он выгоден для лиц, средства которых поступают на р/с после инкассации, а текущие платежи производятся в первой половине дня. В результате этого расчеты будут совершаться за счет денег банка, т.к. % насчитываются в конце расчетного дня. Овердрафт погасится после внесения наличных. Таким образом, можно экономить. Главное условие – ежедневный возврат долга.

Порядок оформления овердрафта

Если вы заинтересованы в том, чтобы подключить овердрафт, необходимо известить об этом банк. Но в большинстве случаев кредиторы сами решают, кому его давать. Так принято, что инициатива принадлежит именно банкам. Чтобы получить такое предложение, необходимо:

- быть российским гражданином, клиентом определённого банка и сотрудничать с ним длительное время (от 3-6 мес.);

- на карту или счёт должны приходить постоянные платежи-обновления, например, заработная плата;

- человек обязан иметь прописку и работу в том городе, где находится организация, продолжительный непрерывный стаж;

- обладать хорошей кредитной историей;

- соответствовать требованиям банковской структуры по возрасту и другим параметрам;

- предоставить паспорт и еще документ, удостоверяющий личность, справку о платежеспособности (не все банки спрашивают ее).

Процесс оформления выглядит следующим образом:

- Вы приходите в отделение своего банка, пишите заявление либо заполняете заявку онлайн, если есть такая возможность.

- Пока будет рассматриваться ваш запрос, вы можете направить все усилия на сбор и подготовку необходимых документов (паспорта, справки о доходах и др.).

- При положительном вердикте кредитор определит ставку, лимит и срок овердрафта.

- Вы ознакамливаетесь с договором. Рекомендуется использовать калькулятор для расчета переплаты. Если вас устраивают предложенные условия, подписывайте документ.

- Деньги поступают на ваш счет. Теперь остается не просрочивать задолженность и не забывать, что она погашается в полном объеме. Проверяйте состояние счета в интернет-банкинге или подключите услугу смс-информирования, чтобы не допустить просрочки.

Закрытие овердрафта

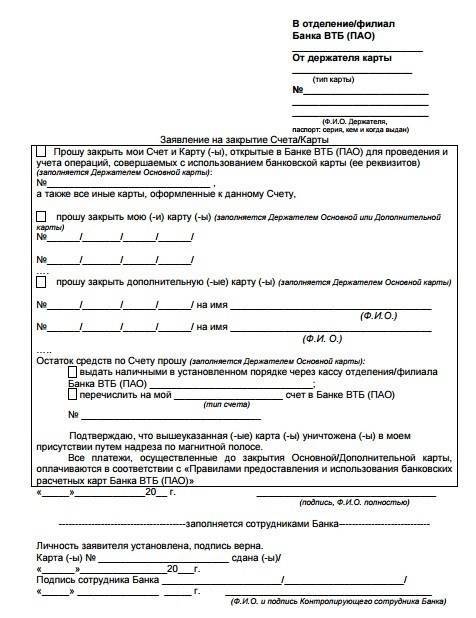

Когда клиентам, которые уже пользовались услугой, без надобности овердрафт, необходимо прибегнуть к расторжению договора. Его закрытие сопровождается написанием соответствующего заявления. Банк проверит, нет ли у вас задолженности, ведь вы могли забыть о комиссии, не доплатить какие-то копейки, которые впоследствии превратятся в приличную сумму.

Вы в свою очередь должны удостовериться в этом лично. Даже если вам скажут, что долга по овердрафту нет, попросите тому письменное подтверждение. Если вы смените место работы, ликвидация зарплатной карты не решит вопрос. Следует закрыть карту правильно, т.е. написать заявление (образец смотрите ниже), отключить все платные опции, погасить задолженность, если она все-таки есть, и дождаться, когда вас пригласят в офис.

Явившись, попросите о выдаче справки о закрытии счета

Обратите внимание, что не все банки позволяют отключить овердрафт. Если ваш кредитор отказывается закрывать его, посмотрите в договор

Там должен быть прописан пункт об этом. Тогда скажите, чтобы лимит установили нулевым.

Как работает овердрафт: отличия от кредита

Работает эта услуга точно так же, как и любой кредит. Взял в долг, значит, через какое-то время надо его вернуть и заплатить проценты за пользование чужими денежными средствами.

Хотя овердрафт – это разновидность потребительского кредита, но отличия между ними все-таки есть.

| Параметры сравнения | Кредит | Овердрафт |

| Срок кредитования | Разный, в зависимости от кредитоспособности заемщика и вида кредита. | Только краткосрочный кредит (в большинстве случаев до 1 года). |

| Сумма кредита | Вычисляется после тщательного анализа платежеспособности заемщика. Учитывается не только его ежемесячный доход, но и доходы членов семьи, имущество в собственности и т. д. | Рассчитывается исходя из ежемесячных поступлений денег на карту. |

| Периодичность внесения платежей | Периодически (как правило, 1 раз в месяц) в течение всего срока кредитования. | При очередном поступлении денег на карту сразу списывается полная сумма долга. |

| Условия выдачи | Комплект документов, подтверждающий вашу платежеспособность. Часто требуется наличие залога и поручителей. | Минимальный набор стандартных документов. Без залога и поручителей. Быстрое принятие решения о подключении услуги. |

| Условия пользования | Выдается сразу вся запрашиваемая сумма, которая погашается частями в зависимости от условий договора. Для возобновления кредитной линии необходимо снова обращаться в банк. | Кредит носит возобновляемый характер по мере расходования и погашения. |

| Процентная ставка | Индивидуальная для разных видов кредита, срока и условий погашения, платежеспособности заемщика. | Одинаковая для всех держателей карты с овердрафтом. Как правило, выше, чем по кредиту. |

Скорость получения | Требует времени, т. к. банк принимает решение только после анализа кредитоспособности заемщика. | При положительном принятии решения о подключении услуги овердрафта деньгами можно пользоваться в любое время дня и ночи. |

Плата за овердрафт. Проценты

Итак, теперь можно рассмотреть проценты по овердрафту. Что это, станет понятно, если сказать, что по такому кредиту обычно приходится выплачивать большие проценты, чем по обычному потребительскому. Помимо этого, банками взимается еще и комиссия. К примеру, иногда устанавливают комиссию за обслуживание лимита овердрафта, выдачу наличных денежных средств и прочее. За несвоевременное погашение овердрафта иногда предусматриваются штрафы. Все условия оговариваются в договоре с банком, в том числе и списание за овердрафт. Что это? Это способ сделать так, чтобы в один прекрасный день вам не предоставили выписку, которая говорит о вашей задолженности банку в размере нескольких зарплат.

Стоит напомнить, что если в вашем договоре с банком нет условия о таком виде займа, но фактически финансовое учреждение предоставило вам кредит при отсутствии денежных средств на счете, то вам потребуется платить проценты по ставке, которой облагается овердрафт в банке. Что это? Это плата за пользование средствами, которых фактически у вас нет.

Виды овердрафта

В общем случае различают два типа овердрафта:

- Разрешенный;

- Технический (неразрешенный).

Рассмотрим каждый из них подробнее.

Разрешенный овердрафт

Чтобы воспользоваться разрешенным овердрафтом, необходимо сначала подключить эту опцию. Операция выполнятся по личному заявлению владельца карты.

Разрешенный овердрафт может быть предоставлен в лимитах, установленных банком под заранее оговоренную процентную ставку. Конкретные условия использования заемных средств могут существенно отличаться в разных финансовых компаниях.

Более того, даже в одном банке разные клиенты могут получить различные условия по использованию овердрафта.

Важную роль играет кредитный лимит. Это максимальная сумма, которую владелец карты может получить от банка при недостатке собственных средств на личном счете.

Данный параметр устанавливается в индивидуальном порядке и зависит от множества условий – кредитной истории клиента, оборота по карте, частоте использования заемных средств.

Ставка в разных банках может заметно варьироваться. Так, Сбербанк предлагает следующие условия:

- 20% – за использование средств банка в рамках установленного лимита;

- 40% – штраф за несвоевременное погашение задолженности;

- 40% – за превышение установленного лимита, он начисляется только на сумму превышения.

Популярный Банк Тинькофф предлагает своим клиентам следующие условия по использованию овердрафта:

- Подключается услуга по инициативе самого банка с согласия клиента;

- При сумме заимствования до 3000 руб. и своевременном погашении в течение 25 дней, овердрафт предоставляется на беспроцентной основе;

- При сумме кредита от 3000 до 10 000 руб. плата за использование средств банка составит 19 руб. в день;

- При сумме кредита от 10 000 до 25 000 руб. плата за использование средств банка составит 39 руб. в день;

- При сумме кредита свыше 25 000 руб. – 59 руб. в день;

- За допущенную просрочку начисляется штраф – 990 руб.

Перечисленные условия действуют для дебетовых карт. Для кредиток возможен лишь технический овердрафт. Перед оформлением услуги обязательно ознакомьтесь со всеми условиями, чтобы избежать лишних переплат.

Технический овердрафт

В технический, или неразрешенный овердрафт можно попасть, даже если формально не пользоваться средствами банка. Для многих владельцев пластиковых карт это становится весьма неприятным сюрпризом, который может привести к образованию непогашенной задолженности и начислению штрафных санкций.

Избежать подобной ситуации несложно, если четко знать, при каких условиях можно попасть в неразрешенный овердрафт:

- Техническая ошибка со стороны банка. Это может быть снятие или зачисление одинаковой суммы. Банк ошибку найдет, но если собственных средств на счету недостаточно, можно уйти в минус;

- Обязательные платежи, в том числе, оплата банковских комиссий. На практике такое случается регулярно. Например, это может быть ежегодная плата за использование банковской карточки. Если забыть про нее, можно легко попасть в технический овердрафт. Допустим, вы сняли все средства со счета, а в этом месяце банк провел списание комиссии за услугу. Владелец карты уйдет в минус, даже не заметив это;

- Разница валютных курсов. Еще один распространенный случай, когда может угодить в технический овердрафт. Например, расплатившись рублевой карточкой за границей. Финальное списание происходит не сразу, а через несколько дней. За это время курс валюты может заметно измениться, в итоге при недостаточном балансе можно легко уйти в минус.

Зная эти моменты, владелец карты может избежать неразрешенного овердрафта. Для этого рекомендуется поддерживать постоянно положительный остаток на счете и регулярно проверять баланс.

Как правило, банки по условиям договора овердрафта предоставляют клиентам льготный период, в течение которого начисление процентов на задолженность не производится. За это время держатель карточки может вернуть кредит без уплаты процентов.