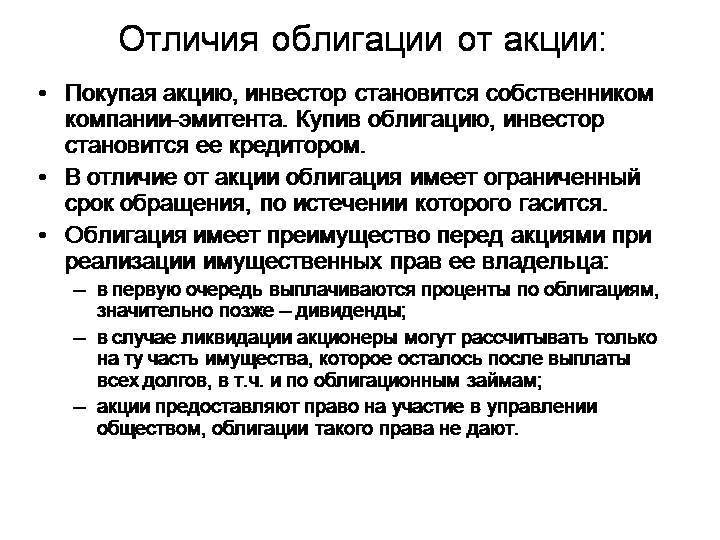

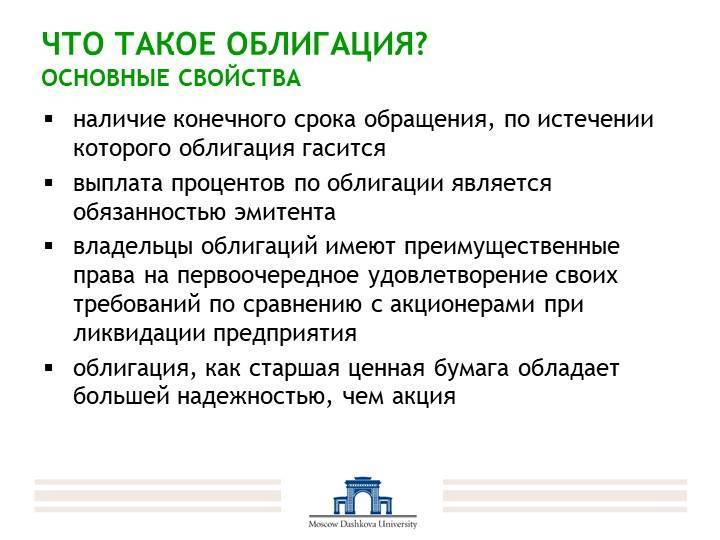

Преимущества и недостатки облигаций

Отвечая на вопрос «что такое облигация простыми словами?» нужно отметить, что данные ценные бумаги можно назвать важным финансовым инструментом, с помощью которого эмитент и кредитор решают насущные экономические задачи. Однако они не идеальны, поэтому имеют как достоинства, так и недостатки.

Достоинства:

- Возможность с высокой долей вероятности спрогнозировать доходность инвестирования.

- Высокая степень гарантии капиталовложений.

Недостатки:

- Более низкая доходность по сравнению с акциями.

- Наличие кредитных и рыночных рисков. Первый напрямую связан с эмитентом, который в силу экономических затруднений может не выплатить долг и проценты. Второй определяется рыночной конъюнктурой и ростом уровня процентных ставок, что способствует снижению стоимости облигаций.

Риски облигаций

- Риск жадного инвестора. Не стоит гнаться за облигациями со сверхдоходными купонами выше остальных участников рынка. Чаще всего причина такого купона — желание собрать деньги с инвесторов и исчезнуть. Точно так же не стоит скупать дешёвые облигации — именно таким образом опытные участники рынка избавляются от мусорных бумаг в портфеле.

- Инфляционный риск. Увы, во времена крайне нестабильной и политически определяемой экономики у долгосрочных облигаций есть риск на каком-то временном промежутке оказаться настолько низкодоходными, что даже не покрыть инфляцию.

- Риск снижения рыночной стоимости облигаций возникает, когда участник фондового рынка по институциональным или макроэкономическим причинам теряют интерес к эмитенту.

- Валютный риск по евробондам минимален, но всё же стоит иметь его ввиду, особенно обращаясь к среднесрочным и долгосрочным инструментам: инвестор может проиграть при снижении курса валюты, в которой номинированы облигации. Так же в некоторых странах есть минимальный риск отказа от валютных отношений (к счастью, для России и остального развитого мира это пока всего лишь пустые угрозы).

- Политический риск также может привести к резкому сбросу облигаций иностранными инвесторами.

▍Как снизить риски?

Диверсифицировать инвестиции — не напрасный совет для всего фондового рынка. Даже если вы хотите работать с одними только депозитами и облигациями, не останавливайтесь на единственном эмитенте, сочетайте различные отрасли, дюрации (сроки), размеры и типы купона. Диверсифицированный портфель всегда безопаснее — потому что все яйца в одну корзину не крадут, даже если она кевларовая.

Изучать финансовую отчётность и новости эмитента — первоочередная задача трудящихся, товарищи инвестора любого уровня. Соотношение баланса и заёмного капитала, размеры выручки, эффективность инвестиций расскажут вам о компании в разы больше, чем совет брокера. Я вообще всегда советую взять хороший учебник по корпоративным финансам и раз и навсегда научиться читать цифры показателей развития компаний. Много проблем избежите.

Смотреть рейтинг эмитента на сайте биржи или рейтингового агентства (BBB- — это предел, всё, что ниже — бросовые инструменты)

Как правило, рейтинги, присвоенные Standard & Poor’s, Moody’s и Fitch, оказываются правдивыми и свидетельствуют о реальном положении дел в компании или государстве.

Обращать внимание на величину купона облигации. Это можно делать, даже не вдаваясь в кривую доходности: берёте ключевую ставку ЦБ РФ и если купон превышает её более, чем в два раза, забываете об этих облигациях (на середину августа 2020 она 4,25%, значит, купонный доход свыше 8-8,5% должен вызывать однозначное подозрение).

Изучать прогнозы аналитиков по отраслям тоже полезно, поскольку крутая и успешная корпорация может превратиться в тыкву через 5-10 лет из-за потери актуальности отрасли или по иным причинам

Читайте прогнозы, не паникуйте, но держите в уме.

Полезные ссылки по теме облигаций

- Выбрать облигации

- Топ облигаций

- Главный сайт об облигациях

- Сайт Московской Биржи

- Сайт Санкт-Петербургской биржи

- Статьи Дойче Банка на Хабре для продвинутых

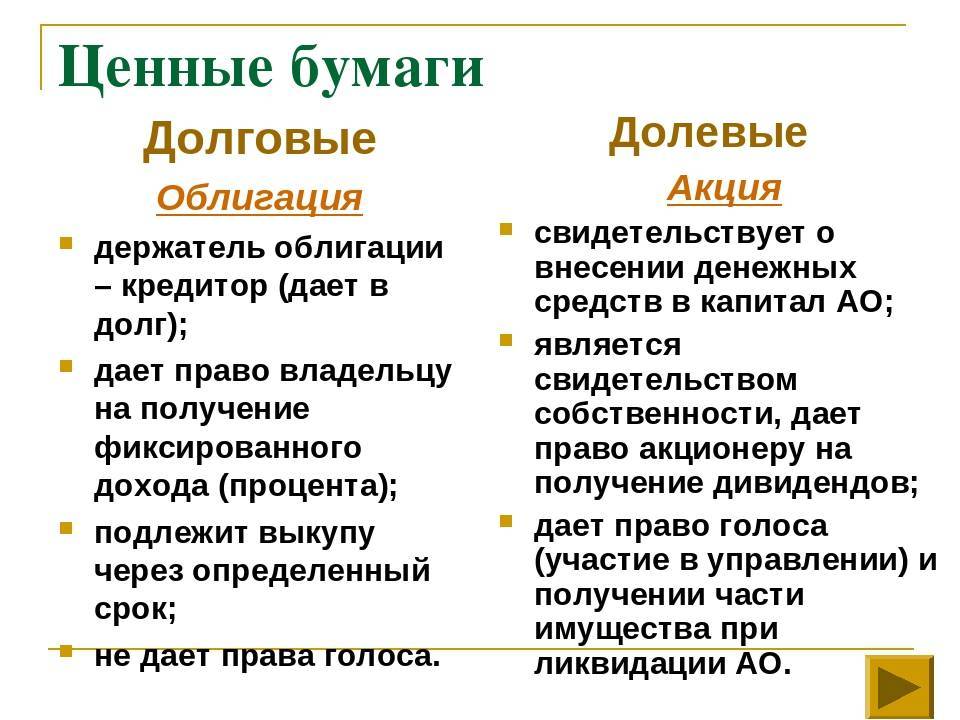

Виды ценных бумаг

Данный вид ценных бумаг классифицируется по нескольким признакам. В общем смысле можно разделить их на:

- Обычные облигации со стандартными условиями: покупка, получение процентов, погашение по номиналу.

- Еврооблигации – обычные облигации, выпускаемые в иностранной валюте для обращения на зарубежном рынке. Отличаются более высокой номинальной стоимостью.

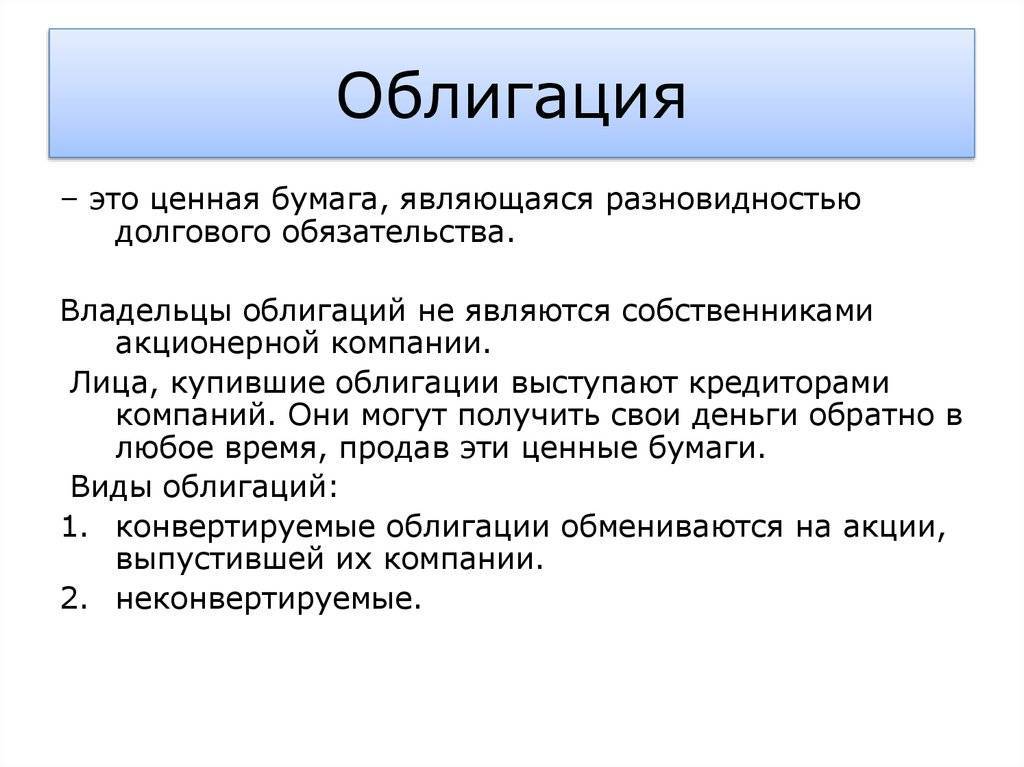

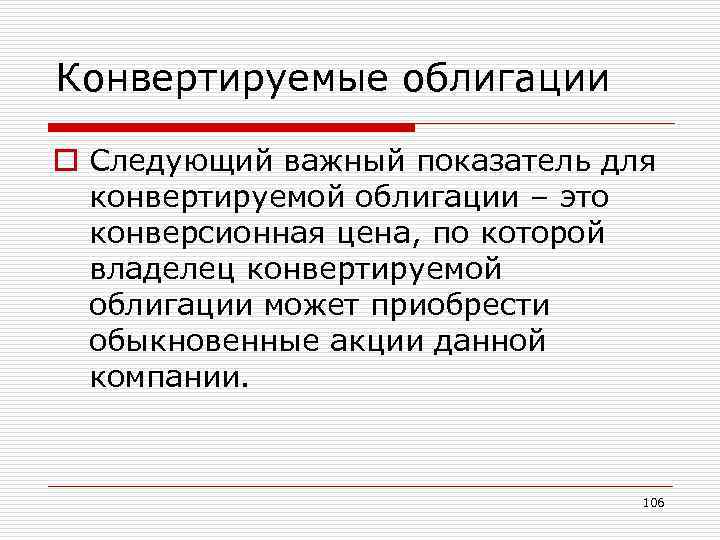

- Конвертируемые – это ценные бумаги, которые в момент погашения можно обменять на акции эмитента либо иной компании. Такой тип не очень распространен, в основном в общении находятся обычные облигации – при погашении или оферте владелец получает сумму, равную номиналу и на этом «жизнь» облигации заканчивается.

- Структурированные или структурные – необеспеченные облигации, доходность по ним зависит от исполнения либо неисполнения заранее оговоренных условий. Это новый вид облигаций, закон о котором подписан только в 2018 году.

- Субординированные (суборды) – «младший» класс облигаций. Их повышенный риск связан с тем, что в случае банкротства компании выплаты по ним осуществляются в последнюю очередь. Выпускают их обычно банки, но есть суборды от различных коммерческих компаний. Отличие от обычных заключается в ряде параметров: срок обращения от 5 лет, чаще – от 10. Встречаются также вечные или бессрочные суборды. Владельцы таких ценных бумаг получают ежегодные выплаты, а котировки указывают на их более высокую доходность.

Облигации оценивают и различают по разным свойствам: параметрам, типам, особенностям.

Они делятся по методу обеспечения:

- Закладные или с обеспечением. Дают право на получение основного дохода и части имущества эмитента, которое предложено в качестве обеспечения. Когда залогом является недвижимость (земля, объекты) облигации называются «ипотечными» или «с ипотечным покрытием». Если обеспечение – оборудование и различные устройства – то «с плавающим залогом». Есть вид облигаций, которые обеспечиваются ценными бумагами.

- Необеспеченные или классические. Гарантия получения выплаты основана на надежности и имидже эмитента, его кредитном рейтинге, а также зависимости от перемен в экономике. Инвестор получает доход в виде выплаты номинальной стоимости, купонных процентов.

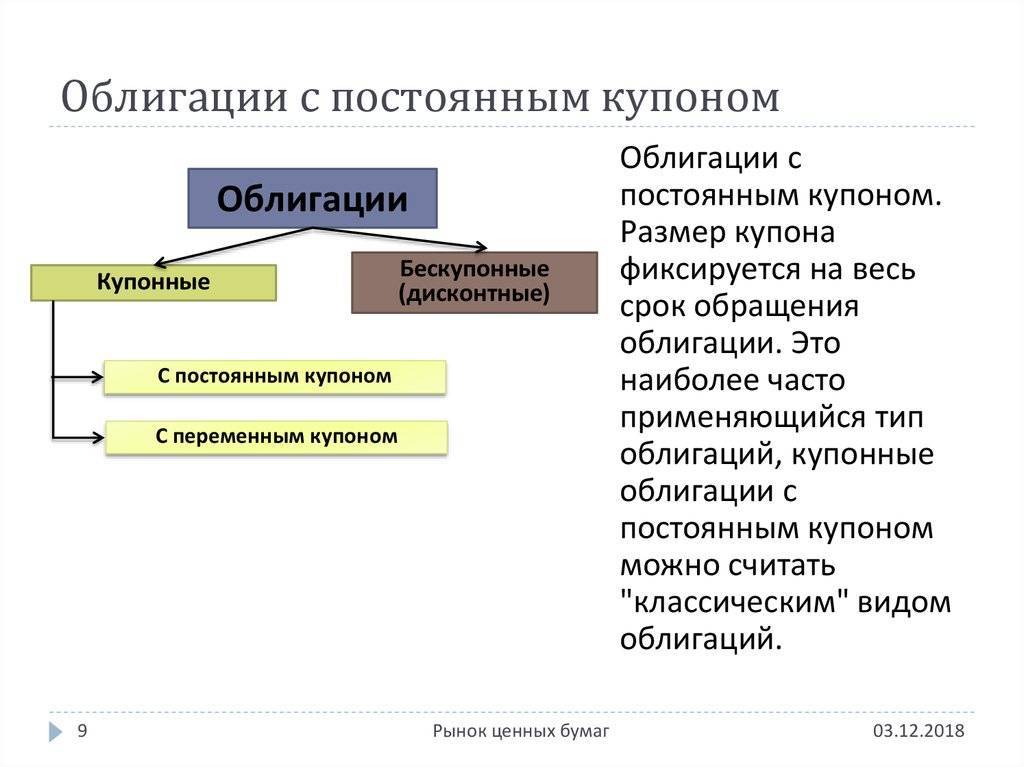

По форме выплат или доходности различают:

Тип купона бывает разным: постоянный, фиксированный, с плавающей ставкой (флоатер) или с переменной.

Делят облигации и по типу компании-эмитента:

- Государственные (в эту же категорию входят ОФЗ). Являются самыми надежными, так как вероятность дефолта сведена к минимуму. Бывают краткосрочными и среднесрочными. Отличаются низкой или средней доходностью. Выпускаются МинФином Российской Федерации или другими подразделениями.

- Муниципальные. Выпускаются муниципалитетами с целью восполнить недостаток внутреннего бюджета.

- Корпоративные. Эмиссия проводится юридическими лицами – банками, производственными или торговыми компаниями.

Как устроены облигации

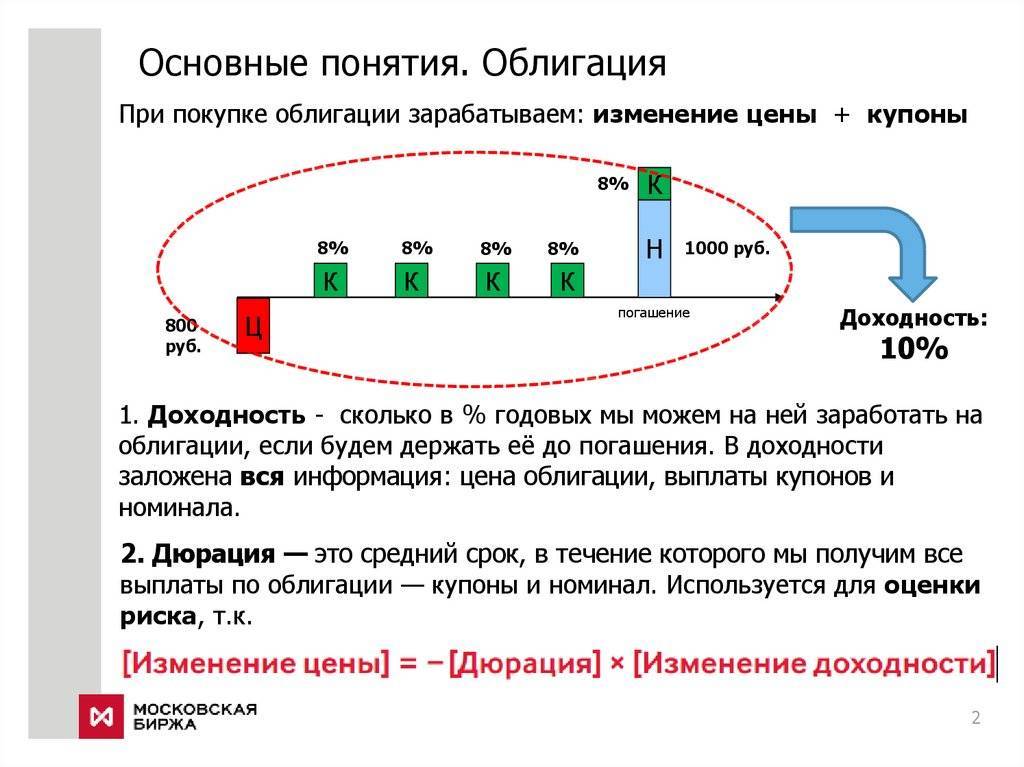

У всех облигаций есть эмитент, номинал, купон и срок погашения.

Эмитент — это тот, кто выпустил облигацию. Эмитентом облигации может стать государство, федеральные субъекты, например, Москва или Самарская область, а также государственные или частные компании.

Облигации субъектов федерации в обращении на март 2021 год. Их можно найти в приложении Газпромбанк Инвестиции по фильтру «Тип бумаги», выбрав «Муниципальные». На иллюстрации бумаги упорядочены по доходности.

Номинал — стоимость облигации, установленная эмитентом при ее выпуске. У каждой облигации есть своя номинальная цена. Как правило, на российском рынке она составляет 1000 рублей. Иногда компании выпускают облигации в долларах или в евро, такие облигации называются еврооблигациями и помогают компаниям привлечь деньги в иностранной валюте.

Купон — это проценты от номинала облигации, которые получают владельцы облигаций. Чаще всего их платят один или несколько раз в год. Частоту и размер выплат определяет эмитент облигации.

Если владелец автомоек оценит стоимость своего проекта и поймет, что сможет обеспечить возврат инвесторам в размере 6,24% годовых к дате погашения, это значит, что в конце срока обращения облигации каждый инвестор вернет себе полную стоимость облигаций и 6,24% годовых.

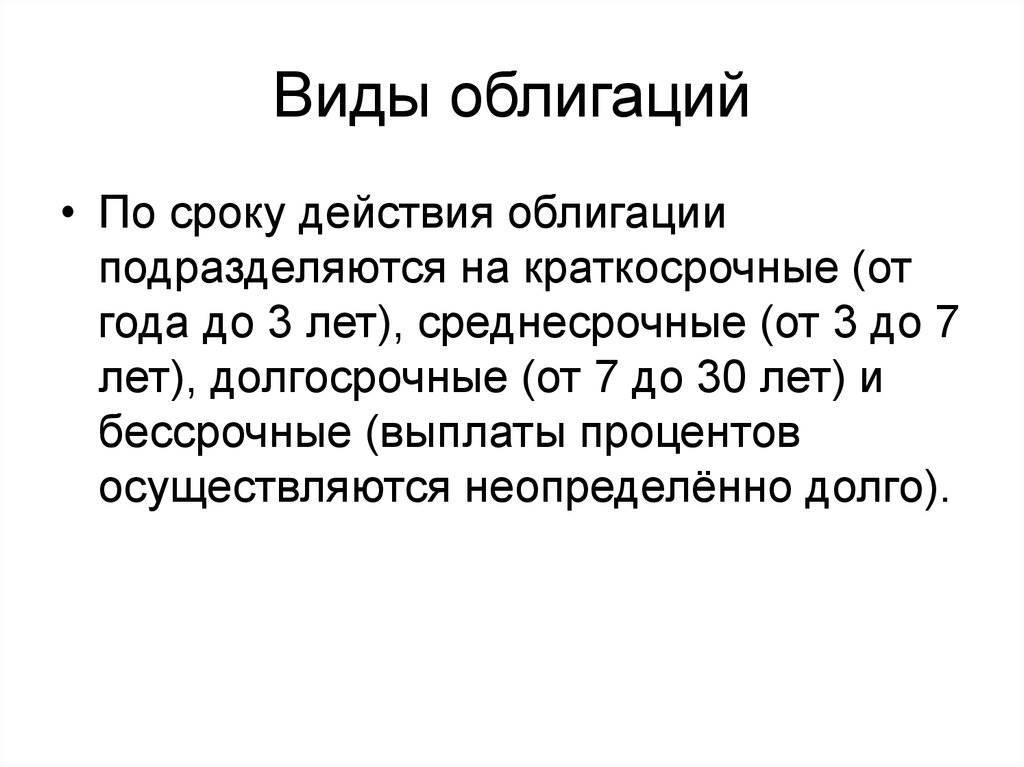

Срок погашения — это время, на которое компания или государство берет деньги в долг. Для краткосрочных облигаций этот показатель составляет 1-3 года, для среднесрочных — 3-7 лет, долгосрочных — 7-30, для бессрочных — более 30 лет. Срок погашения влияет и на доходность ценной бумаги. Как правило, чем дольше срок займа, тем выше купонный доход по облигации. Это связано с тем, что на длительном промежутке времени у компаний-эмитентов больше рисков. Поэтому в доходность бумаги закладывается еще и премия за срок владения бумагой.

В приложении Газпромбанк Инвестиции можно отсортировать облигации по нескольким параметрам, например, по сроку погашения облигации.

Рыночная цена облигации — это цена, по которой облигация торгуется на вторичном рынке, то есть на бирже. Если те, кто купит облигации сети автомоек, решат продать их на бирже другим инвесторам, то они сформируют уже не номинальную, а рыночную цену на облигации.

Эта цена может быть как выше номинальной, так и ниже. Например, облигация номиналом в 1000 рублей может стоить на рынке 970 или 1150 рублей. Она подвержена множеству факторов: заинтересованности других инвесторов во владении этой бумагой, финансовому состоянию эмитента, экономической ситуации в стране и так далее.

Накопленный купонный доход или НКД — сумма, которая накопилась после выплаты предыдущего купона или с момента выпуска облигации. Когда инвестор продает облигации, он получает часть купона, накопленного на момент продажи. Таким образом, даже продержав ценную бумагу всего пару дней, он зарабатывает часть купона. НКД автоматически рассчитывается брокером и добавляется к сумме покупке или продажи.

Например, инвестор решил продать облигацию номиналом 1000 рублей с купоном 80 рублей в год. С даты выплаты купона на момент продажи прошло 90 дней. Следующий купон инвестор уже не получит, но за 90 дней ему доплатит покупатель, рассчитав НКД по формуле: НКД = 80 * 90 / 365 = 19,7 рубля.

Сумму накопленного купонного дохода можно посмотреть в приложении Газпромбанк Инвестиции или на веб-версии сервиса.

Какие налоги платит владелец облигаций?

Налог на доход по операциям с ценными бумагами составляют 13% и удерживается брокером. Для подробных юридических тонкостей налогообложения рекомендую ознакомиться с налоговым кодексов Статья 214.1., Статья 214.2., Статья 217.

Изменение от 1 января 2017 года принятое президентом об освобождение от уплаты НДФЛ с купонного дохода если ставка не превышает ставку ЦБ плюс пять процентных пунктов.

Для наглядности приведу пример. Ставка ЦБ 6.5% + 5% = 11.5%. Купонная доходность меньше, то налог не удерживается. Если купонный доход 13.5%, то рассчитываться будет по следующей формуле: 1 000 * 13.5% — 1 000 * (6.5% + 5%) = 25 рублей.

В данной ситуации будет удерживаться налог 13% с 25 рублей, что составит 3.25 руб.

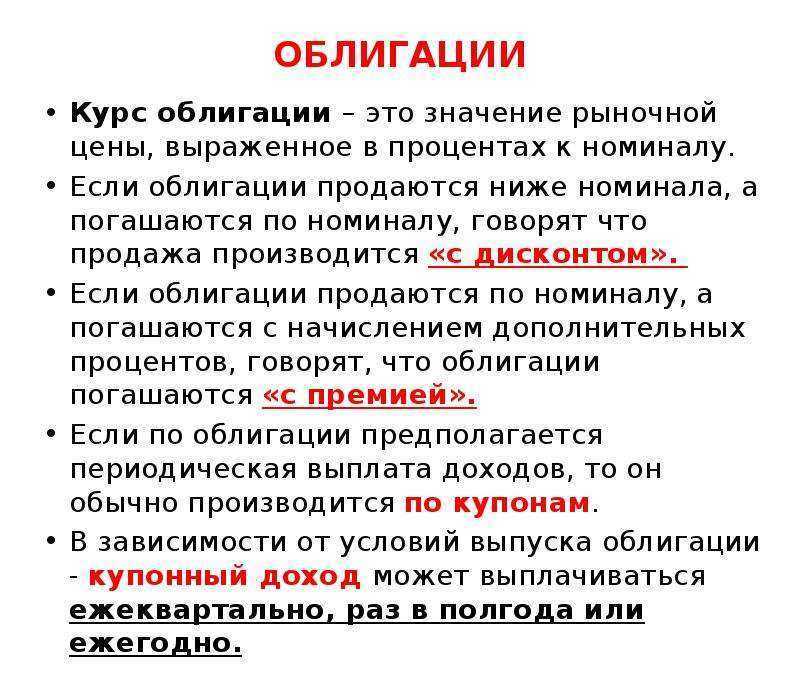

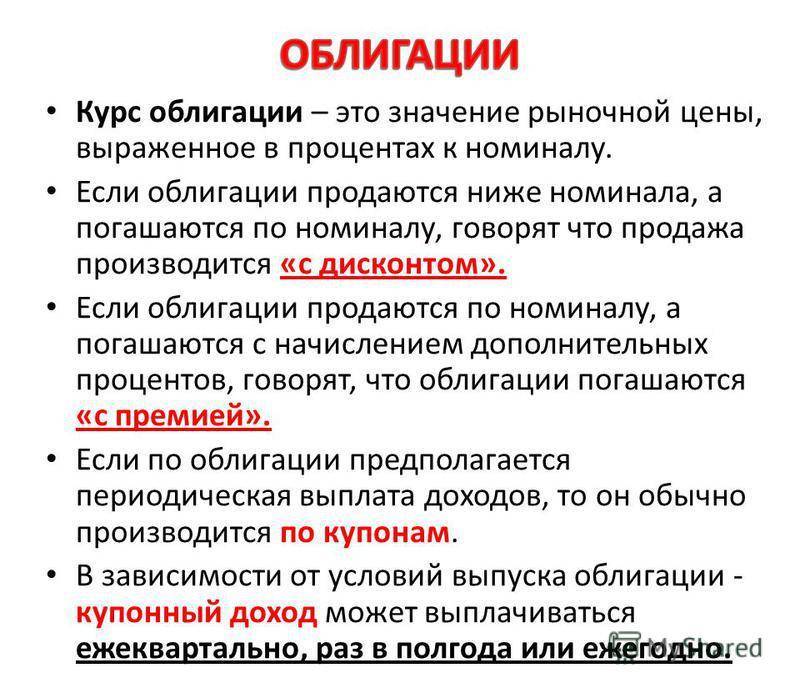

Что такое облигации и какие они бывают?

▍4. Евробонды

Пример еврооблигации РФ. Галочками — параметры, на которые нужно смотреть в первую очередь

эмитент — кто выпустил облигации; обратите внимание, что это должно быть государство, муниципалитет или известная, сильная компания — облигации малоизвестных организаций несут высокие риски;

номинальная стоимость и цена продажи — если цена продажи сильно ниже номинала, скорее всего, участники рынка пытаются сбросить мусорные бумаги с огромным дисконтом, их покупать точно не стоит (если только у вас нет точной инсайдерской информации о предстоящем росте);

периодичность выплат — сколько раз в год выплачивается купонный доход;

ставка купона — доходность облигации в процентах годовых; слишком большая ставка должна вас насторожить, поскольку, скорее всего, компания решила привлечь инвестора обещанием доходности, но в реальности не справится с выплатами и произойдёт дефолт облигаций;

комиссия брокера и иные выплаты — дополнительные платежи, которые могут сопровождать покупку ценных бумаг, в частности, обязательная комиссия брокера и комиссия за покупку облигаций (например, была у ОФЗ-н прошлого выпуска в размере что-то около 1-1,5%, но впоследствии её отменили).

Подробнее о налогообложении облигаций можно почитать здесь

Где и как можно купить евробонды

Такое название носят еврооблигации, которые выпущены в иностранной валюте.

Хоть они и имеют приставку «евро», но сейчас это просто дань традиции. Это могут быть самые разнообразные долговые международные обязательства. В основном, на срок от 3 до 30 лет. Среди них встречаются ВДО (высокодоходные облигации).

Самостоятельно на Московской бирже

Для россиян один из самых простых вариантов приобрести евробонды – на Московской бирже. Это наиболее выгодный способ. Только разбираться во всем придется самостоятельно, потратив немало времени. Зато потом вы уже сможете торговать чем угодно.

Вам потребуется открыть брокерский счет, перевести на него деньги. Установить и подключить приложение торгового терминала, а затем настроить таблицу вывода еврооблигаций.

Сам процесс практически не отличается от приобретения отечественных ценных бумаг. Выбрав понравившуюся облигацию, проверяем ее статус и оформляем заявку. Если все прошло успешно, с вашего счета будет списана соответствующая сумма.

В составе ПИФа

ПИФы – это паевые инвестиционные фонды, в состав которых входят надежные евробонды. В этом случае сами бумаги приобретает управляющая компания. Она формирует фонд, из которого уже каждый инвестор приобретает определенный пай.

За эту работы УК берет комиссии.

ETF

Еще один интересный и выгодный вариант – ETF-фонд, позволяющий вложиться сразу в несколько евробондов. В нашей стране этот инструмент пока не популярен, но у него большие перспективы.

Принцип работы похож на ПИФ. Он закупает ценные бумаги от эмитентов, а инвесторы приобретают часть фонда в виде акций. Совершать такие операции можно, только имея счет у брокера.

В банке

Можно покупать евробонды прямо в банке. Они считаются основной альтернативой валютным депозитам. Многие делают выбор в пользу этого инструмента, чтобы защитить себя от падения курса рубля.

Как правило, это крупнейший отечественные компании – Роснефть, Газпром, ВТБ, Альфа Банк.

Как выбрать, где лучше

Рекомендую действовать через брокеров. В этом случае вам будут доступны основные параметры для торговли. Если говорить кратко, то к ним относятся:

- номинальная стоимость;

- эмитент;

- доходность;

- рыночная цена;

- вид купона;

- размер купона;

- дата выплаты купонов и погашения облигации.

Лучшие брокеры

Чтобы вам было проще ориентироваться на этом рынке, я вам расскажу, на каких брокеров следует обратить внимание. Чтобы выбрать лучших специалистов, которые будут соответствовать вашим требованиям, советую ориентироваться на основные критерии

Это наличие лицензии, небольшая сумма для открытия счета, доступ к иностранным акциям и еврооблигациям

Чтобы выбрать лучших специалистов, которые будут соответствовать вашим требованиям, советую ориентироваться на основные критерии. Это наличие лицензии, небольшая сумма для открытия счета, доступ к иностранным акциям и еврооблигациям.

Полный обзор представлю ниже.

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Виды облигаций

Группировку ценных бумаг можно сделать по следующим критериям:

Доходность

- дисконтные – их цена при размещении ниже номинальной стоимости, а при погашении – равна номиналу;

- купонные (процентные) – кредитор получает процент (купон) от номинала.

Дисконтные ценные бумаги еще называют нулевыми.

Конвертируемость (характер обращения)

- конвертируемые – кредитору разрешено обменять облигации на заранее оговоренное число других ценных бумаг компании-эмитента в строго указанные этого сроки;

- обычные (неконвертируемые) – не обмениваются на другие ценные бумаги.

Если инвестор не воспользовался правом конверсии в указанные сроки, он его теряет.

Вид эмитента

- корпоративные – выпускаются частными предприятиями и корпорациями для привлечения оборотных средств на развитие и работу бизнеса;

- муниципальные – финансовые обязательства местных, городских органов государственной власти, позволяющие привлечь финансовые средства на развитие различных проектов;

- суверенные (государственные) – финансовые обязательства государственных субъектов Российской Федерации и федерального правительства;

- иностранные – выпускаются эмитентами зарубежных государств в валюте их страны.

Видео про дату погашения и прочие параметры облигации

Государственная облигация – это ценная бумага, которая на фоне других вариантов является наиболее надежным направлением вложения денежных средств.

Период погашения

- краткосрочные – с обращением до года;

- долгосрочные – с обращением до тридцати лет;

- среднесрочные – с обращением до пяти лет;

- бессрочные – кредитор получает доход от процентов неограниченное по срокам время;

- отсроченные – эмитент может отложить погашение своих обязательств;

- продлеваемые – предусматривают продление кредитором срока погашения долга;

- с правом погашения – ценные бумаги этого вида можно вернуть эмитенту ранее установленной даты погашения;

- отзывные – дают эмитенту право отозвать обязательства ранее установленной даты погашения.

Краткосрочная, долгосрочная, среднесрочная – это виды облигаций, у которых оговорен срок погашения.

Отзывная, с правом погашения, продлеваемая, бессрочная, отсроченная – это виды облигаций, у которых отсутствует фиксированный срок погашения.

Форма владения

- именные – выдаются держателю в виде сертификата, на лицевой стороне которого указывают все данные владельца;

- на предъявителя (анонимные) – можно приобрести без предоставления личных данных.

Право владения облигациями на предъявителя в случае их утери устанавливается исключительно в судебном порядке, именные ценные бумаги восстанавливаются тем, кто их выпустил.

Выплачиваемый процент (купон)

Облигация с купоном

- твердопроцентные – процентная ставка неизменна;

- с плавающей процентной ставкой – доход кредитора зависит от размера ставок на биржевом рынке;

- индексируемые – на уровень инфляции индексируется как сам номинал облигации, так и ставка по процентам;

- смешанные – в одном периоде действия облигации процентная ставка неизменна, в другом – плавающая;

- с оплатой по выбору – кредитор может получать доход от процентов, а может его заменить на получение облигаций нового выпуска.

Инвестируя в облигации, нужно тщательно продумать вариант получаемого дохода, который может быть неизменным либо изменяться с учетом условий рынка.

Надежность

- достойные – эмитентами выступают субъекты хозяйственной деятельности с твердой и проверенной репутацией;

- макулатурные – эмитент облигаций предлагает высокую процентную ставку, его надежность не подтверждена, в сделке просматривается спекулятивный характер.

Приобретение макулатурных облигаций у эмитента с неподтвержденной репутацией из-за высокой процентной ставки – высокий риск, а такая сделка не может быть надежной ни при каких условиях.

Способ обеспечения

- закладные (обеспеченные) – гарантия всех выплат обеспечивается активами эмитента;

- гарантированные – помимо самого эмитента гарантию выполнения долговых обязательств предоставляют и третьи лица;

- без обеспечения – гарантия выплат ничем не обеспечена.

Самыми надежными являются закладные облигации.

По форме выпуска

- документарные – выпускаются на бумажном носителе как любой финансовый документ;

- электронные (бездокументарные) – не имеют материальной формы, представляют собой записи в базе данных эмитента о праве владения ценной бумагой.

Облигация – это выгодное вложение свободных денежных средств. Однако лишь в том случае, если они выпущены надежными субъектами хозяйствования.

Поэтому, выбирая организацию-эмитента, нужно тщательно ознакомиться с ее репутацией и теми видами облигаций, которые она выпускает.

Кредитные рейтинги. Основные рейтинговые агентства

Для того чтобы определить надёжность компании или государства как заёмщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощённо их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности;

A — облигация с высоким уровнем надёжности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием;

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмём для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, её долгосрочные перспективы весьма туманны;

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами;

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искажённый.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надёжности.

Налогообложение еврооблигаций для физических лиц

По еврооблигациям платится стандартный перечень налоговых выплат:

- налог на купон;

- на доход (13 %),

- на курсовую разницу (13 %).

Если брокер в иностранной юрисдикции, платить налоги нужно самому. Для этого заполняется декларация 3-НДФЛ, которая подается не позднее 30 апреля следующего года в инспекцию по месту жительства.

Оплата – не позднее 15 июля.

Платится ли налог на прибыль и НДФЛ с ОФЗ

В настоящее время налог на прибыль отменен для корпоративных облигаций, если он не выше 5 % ставки рефинансирования.

Уплата НДФЛ может потребоваться только в отдельных случаях, когда появляется накопленный купонный доход.

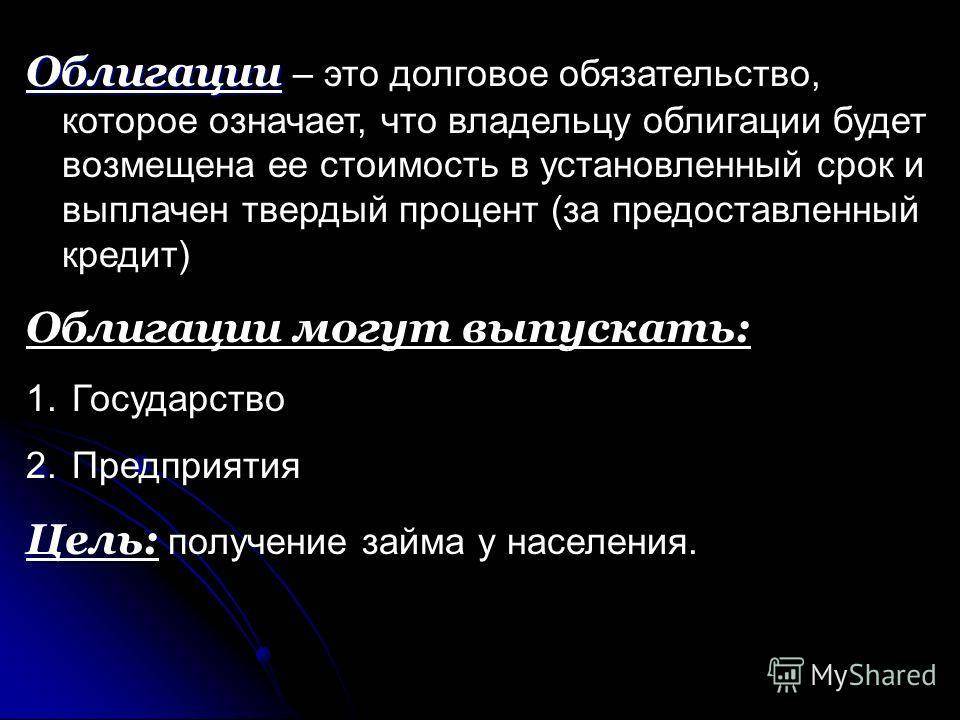

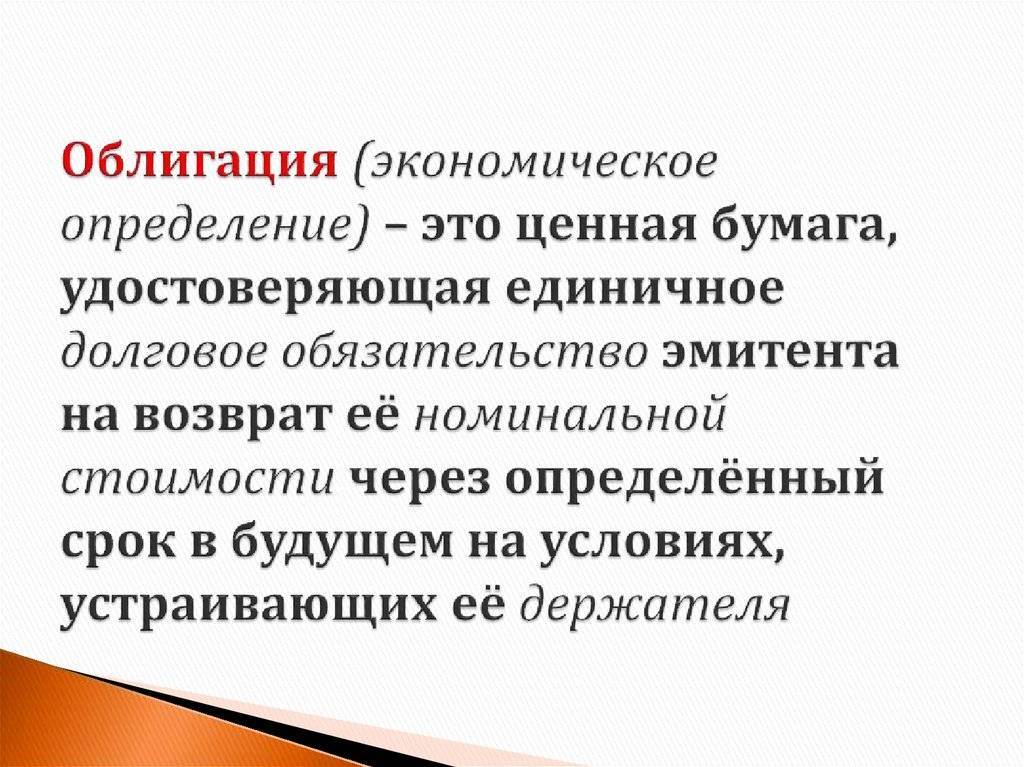

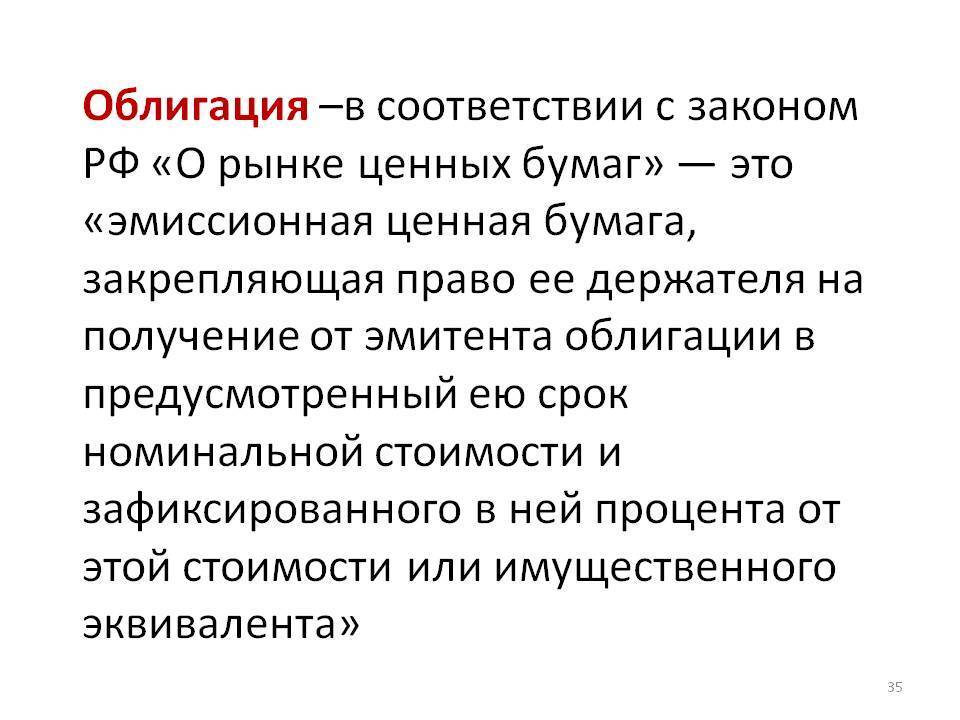

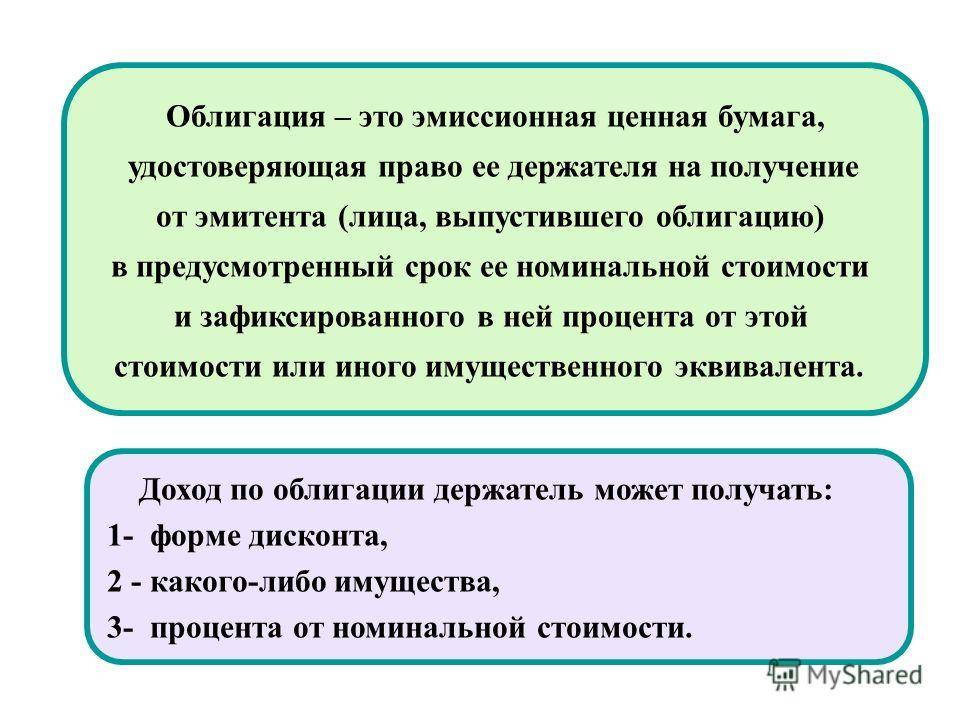

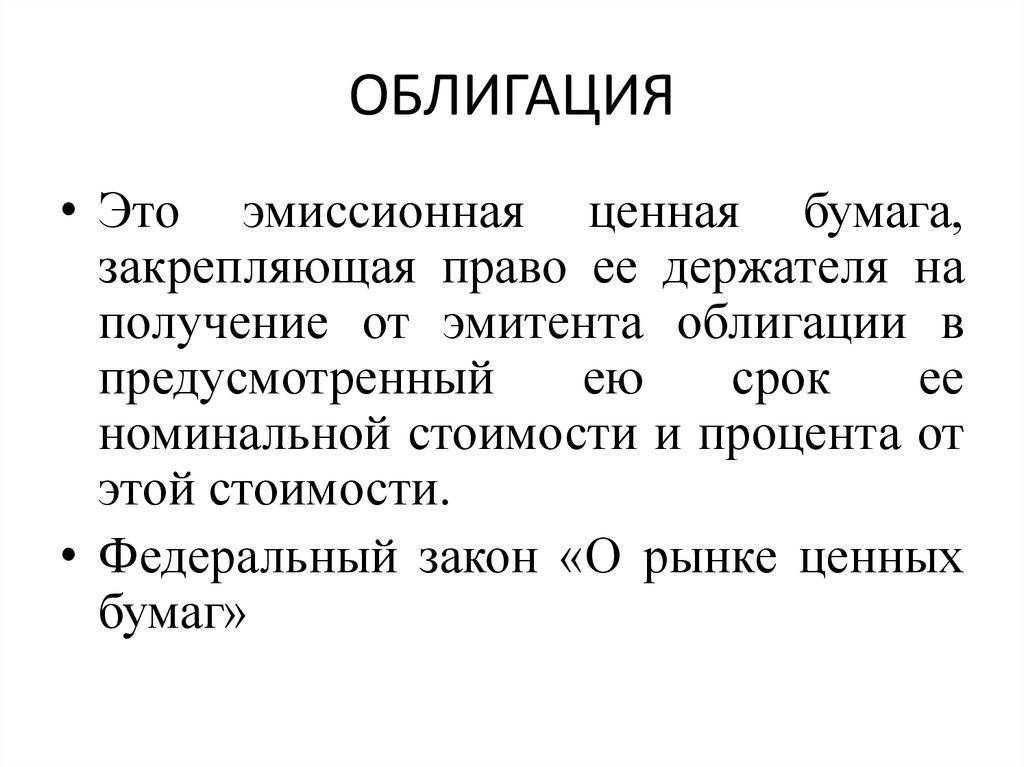

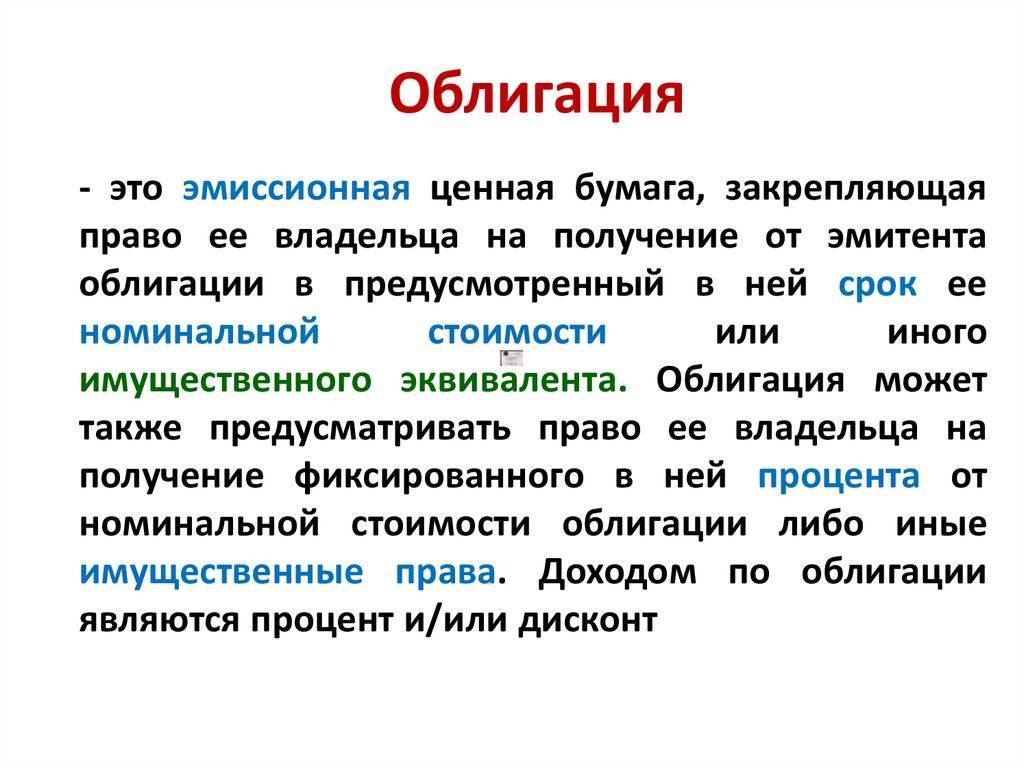

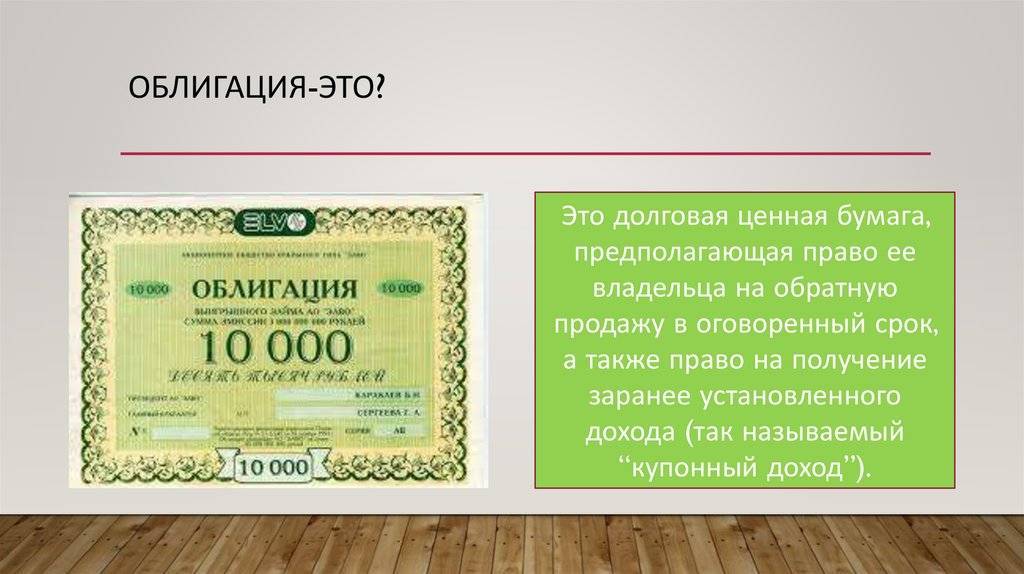

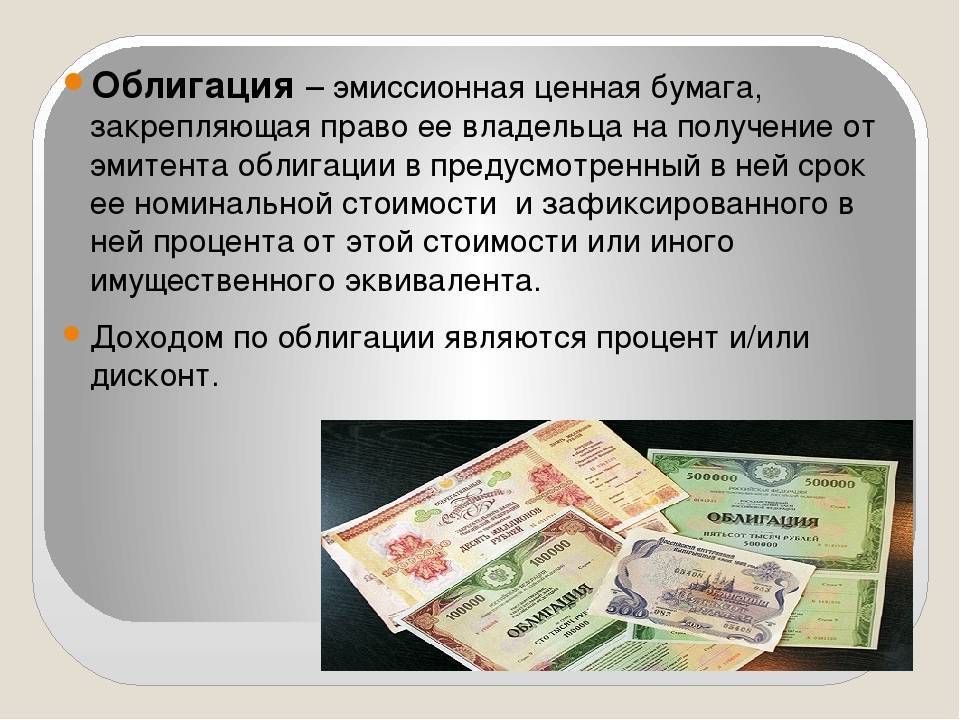

Что такое облигации простыми словами

Начнём изучение с корней этого вопроса: “кому и зачем нужны облигации и как они появляются на рынке?”

Почти каждой компании для развития бизнеса и повышения уровня рентабельности инвестиций для необходимы большие деньги (сотни миллионов). Где взять такие суммы?

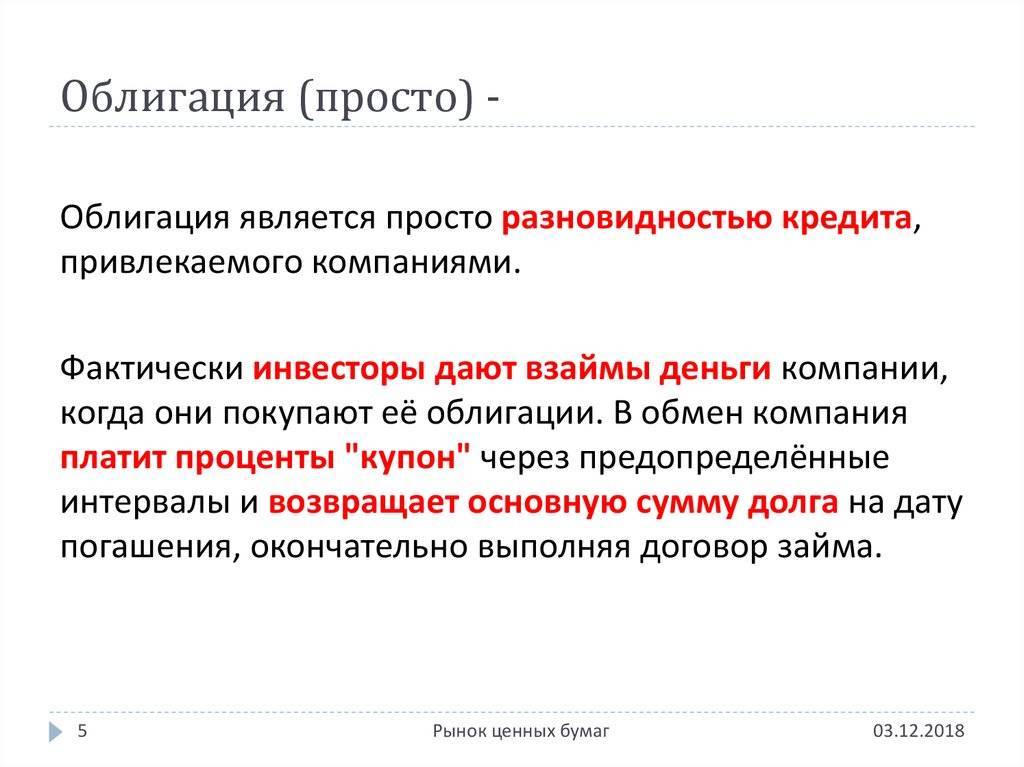

Брать кредит в банке невыгодно из-за высоких процентных ставок. Да, и мало кто из банков готов дать огромные суммы займа на длительный срок. Поэтому был разработан альтернативный вид займа через долговые ценные бумаги, которые назвали “облигациями”.

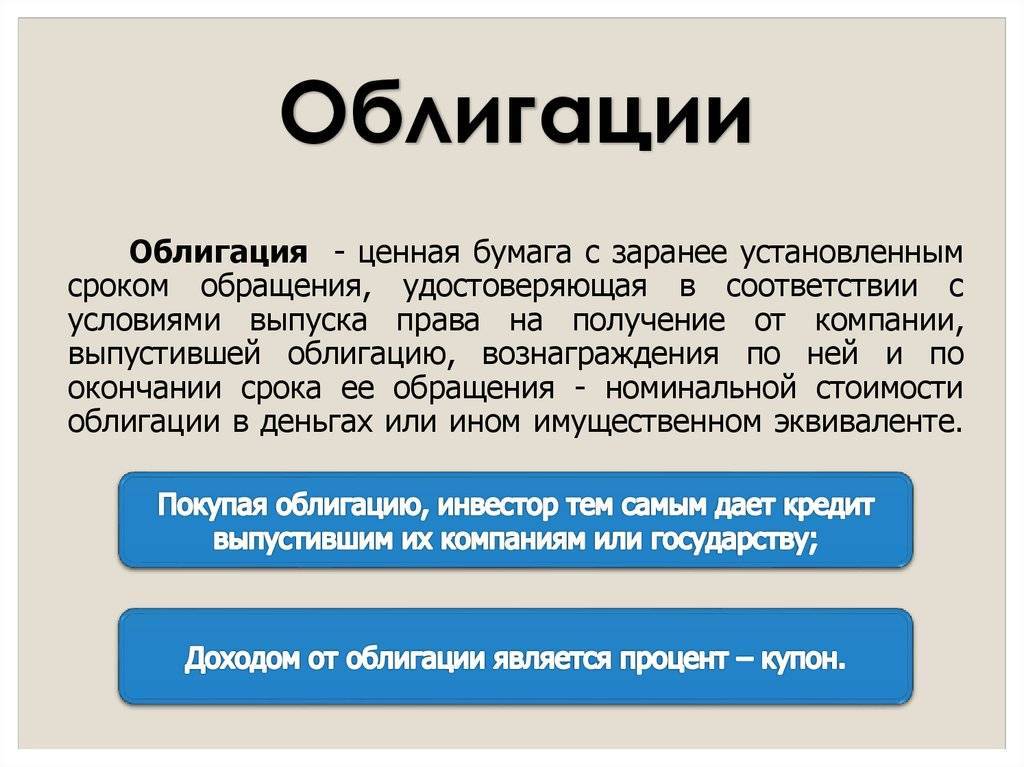

Определение:

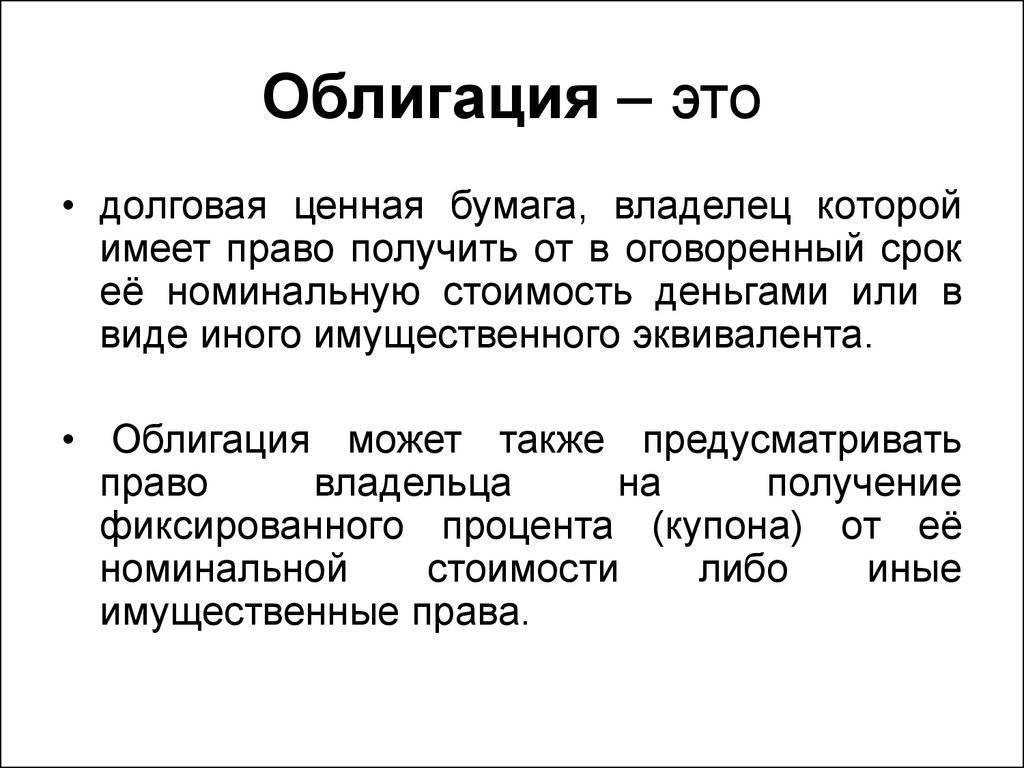

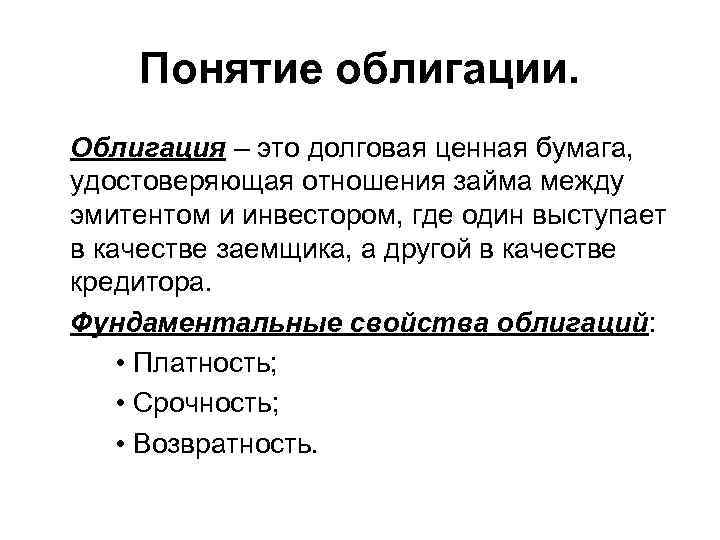

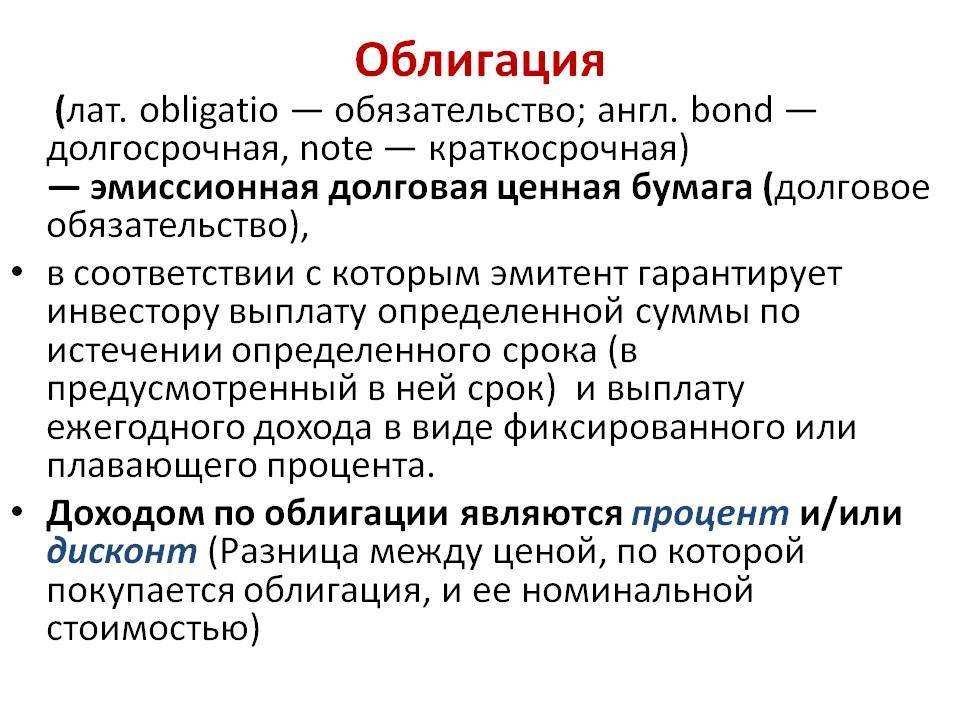

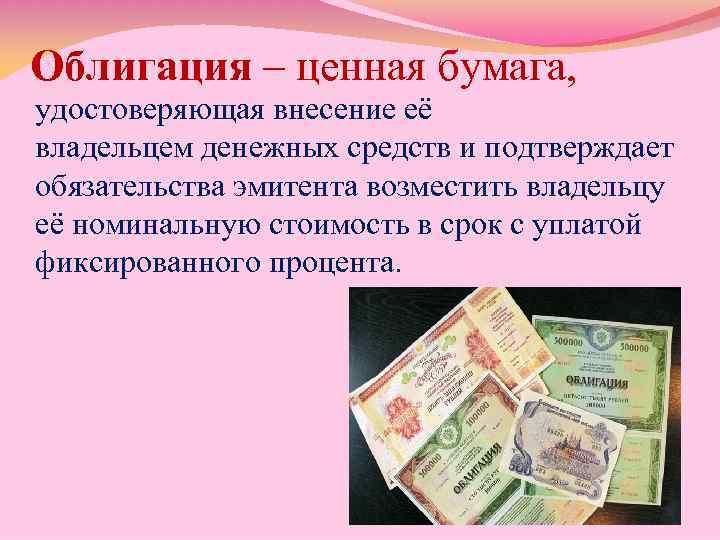

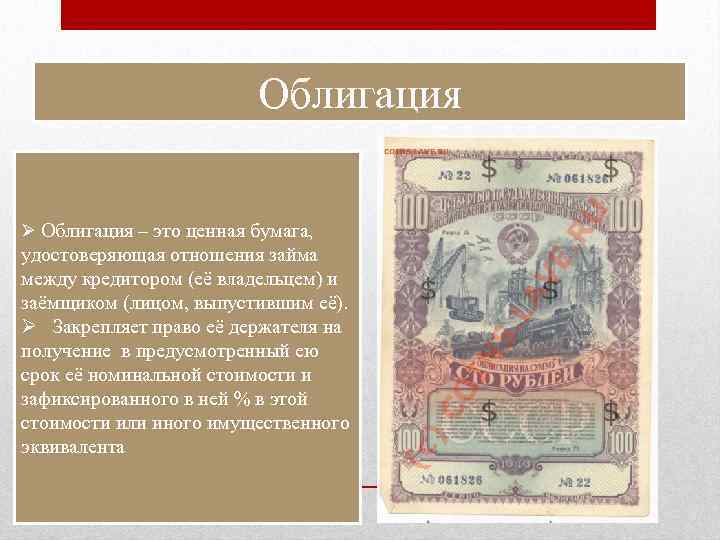

Облигации (англ. “bonds”) — это долговые ценные бумаги, с заранее обговорённым гарантированным доходом по прошествии времени. Являются обязательством для эмитента, которое законодательно подтверждено. Владельцев на сленге называют “облигационерами”.

Долговые ценные бумаги имеют конечный срок действия. Он известен заранее ещё перед эмиссией. При погашении облигации эмитент выкупает весь выпуск по номинальной цене. В обязанности эмитента входит регулярные купонные выплаты. Их ещё называют вознаграждением или накопленными процентами.

Говоря простым языком: облигация — это займ на открытом рынке.

Что нужно инвестору, чтобы получать прибыль от облигации? Купить и удерживаете её. За каждый день владения инвестор получает вознаграждение.

Все в плюсе

Компания проводит эмиссию облигаций, а после предлагает их широкому кругу инвесторов. Это позволяет брать деньги в долг напрямую у инвесторов.

Доходность облигаций крупнейших компаний, обычно чуть больше среднего процента у банковских вкладов и значительно меньше, чем кредит в банке.

Такая схема позволяет всем оставаться в выигрыше:

- Для инвестора — это возможность выгодно вложить большую сумму под хороший процент и не переживать, что у банка отберут лицензию.

- Эти ценные бумаги можно продать в любой момент, не потеряв прибыль по ней;

- Для компании — это выгодно привлекать денежные средства под проценты, которые ниже чем кредит в банке;

Большая ликвидность

Облигации торгуются на фондовой бирже. Их можно свободно покупать и продавать любому гражданину. В банке большинство вкладов необходимо держать до конца срока, а в случае досрочного закрытия накопленные проценты вкладчик не получит.

У инвестора больше возможностей в плане управления деньгами. Периодически возникают выгодные возможности заработать где-то ещё. Например, на спекуляции с валютой или в моменты обвала цен на акциях. То он быстро сможет продать облигации без потери процентов и уже дальше распоряжается деньгами на своё усмотрение. Эти действия доступны на одном торговом счёте у брокера.

В физическом виде облигации не выпускаются. При покупке через биржу инвестор заносится в электронный реестр держателей ценных бумаг. Его ещё называют депозитарием.

Примечание 1

Долговые ценные бумаги, созданные физическими и юридическими лицами, называются векселями. Они не являются эмиссионными и не торгуются на бирже.

Примечание 2

На сленге облигации называют “облиги” и “бонды”.

В случае отказа (невозможности) выкупить долговые ценные бумаги у держателей, компании будет объявлен технический дефолт по этому выпуску. А спустя 2 недели будет полный дефолт. Это сильно ударит по репутации бизнеса. Если компания уцелеет, то в дальнейшем ей будет сложнее занимать деньги. Инвесторы согласятся кредитовать таких эмитентов только под высокие проценты.

Что делать при дефолте облигаций;

Ну и чем облигации лучше депозита?

- Можно выбрать облигации с разными уровнями риска и доходности и сочетать их в своём инвестиционном портфеле.

- Если вы приняли решение продать или погасить облигации до срока экспирации (окончания срока), вы не теряете проценты, то есть купонный доход. При досрочном снятии вклада (кроме до востребования) проценты теряются.

Однако в отличие от банковского вклада, который можно в случае острой необходимости забрать досрочно в любой момент, облигации погасить досрочно чаще всего нельзя. Максимум, что можно с ними сделать, это продать на бирже по текущей рыночной цене, а значит понести риски изменения курса (например, вы купили облигации по 1000 рублей, срочно ликвидируете их по текущей рыночной цене в 870 рублей, а на момент погашения в 2022 они будут стоить аж 1330, вы теряете этот доход из-за срочности сделки). Но зато при досрочной продаже облигаций вы не теряете купонный доход — новый владелец ценных бумаг вам его компенсирует, то есть в отличие от банковского вклада, проценты вы не теряете.

- Низкий порог входа в инвестиции. Если вы когда-либо делали вклад в банке, то наверняка замечали, что ставка по вкладу зависит от срока и, главное, от суммы. Максимальный процент может достигаться при вкладе от миллиона и выше (иногда значительно выше). В случае облигаций обозначенный размер купона един для всех, 10 тысяч ты вложил или 10 миллионов.

- ОФЗ, евробонды и часть корпоративных облигаций значительно надёжнее банковского вклада. Если банк лопнет, возможны проблемы с выплатами вкладов (особенно выше страховой суммы, гарантированной агентством страхования вкладов (АСВ)).

- Если не предусмотрена плавающая ставка купонного дохода, доходность облигации может быть стабильнее доходности вкладов. Например, в том Газпромбанке за 10 лет ставка упала с 11% до 4,3%, а по какой-нибудь облигации купонный доход сохранился по ставке, допустим, 5%. Но опять же, это спорное преимущество, поскольку банковский процент может меняться разнонаправленно и с разной динамикой. Например, по ситуации последних десяти лет 2010-2020 банковский депозит оказался выгоднее облигации с купонным доходом 5,1%. А вот в динамике трёх предстоящих лет я почти уверен, что облигации ощутимо опередят банки в плане доходности, поэтому новичкам и самым консервативным инвесторам рекомендую. К тому же, не стоит забывать, что мы с вами ищем пути дохода, поэтому при разных экономических раскладах можно продавать облигации и вкладываться в акции или переводить деньги на вклад, который кажется выгоднее.

- Облигации — прекрасный инструмент для использования в сочетании с ИИС (индивидуальный инвестиционный счёт): если вы его откроете и будете покупать бумаги на него (а не на брокерский счёт) в течение трёх лет на сумму до 400 000 в год, только за счёт налоговых льгот вы получите доходность на уровне около 8% годовых (это не считая доходности самих облигаций). Недостатка два: нужно ждать три года и иметь доход, облагаемый НДФЛ по ставке 13% (чтобы было из чего вычет делать). Увы, самозанятым, ИП, пенсионерам, людям с серой зарплатой и просто любителям безработной жизни этот вариант не подойдёт.

Как это работает

Суть облигаций

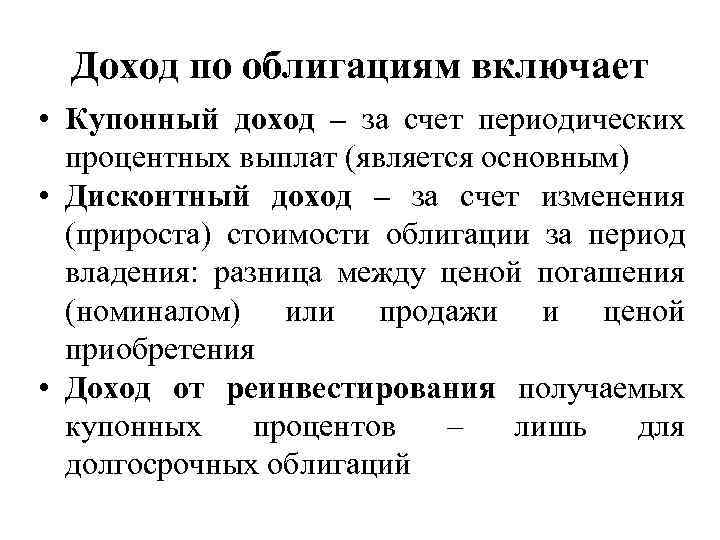

Каждая облигация имеет номинал. Данная сумма показывает, сколько компания взяла в долг. При выпуске ценных бумаг сразу понятно, как часто и сколько процентов по ней будут платить. Цена может быть отличной от номинала. Заемщик, выпустивший облигацию, обязан вернуть инвестору номинал и процент за использование средств. Процент называют купонным доходом. Купон может быть выплачен через год, через полгода, ежеквартально или каждый месяц.

В данном примере:

- 60 000 рублей — номинал;

- Дата возврата — дата погашения;

- 50 000 рублей — цена размещения;

- 10 000 рублей — купон.

К рынку облигаций применимо просто правило: чем выше риск, тем больше доход. Чем надежней эмитент, тем меньший доход он предлагает. Надежность эмитента зовется «кредитным качеством». Самыми надежными в РФ являются ОФЗ, выпускаемые Минфином. Для оценивания качества рейтинговые агентства присваивают эмитентам рейтинги, составляя их на основе долговой нагрузки, финансовых показателей и судебных рисков.

Как и где можно купить бумаги

Торговля облигациями происходит на бирже. Чтобы их приобрести, физическое лицо должно обратиться к посреднику — брокеру и открыть у него счет. После этого операции покупки и продажи актива можно производить путем подачи соответствующих заявок.

Это делается 1 из 2 способов:

- онлайн с помощью терминала Quik или другого программного обеспечения, предоставляемого брокером (например, приложения Сбербанк-инвестор);

- посредством телефонного звонка.

Исключением является единственный вид — народные облигации. На бирже он не обращается.

Купить бумаги такого выпуска можно в одном из 4 банков:

Купить бумаги такого выпуска можно в одном из 4 банков:

- Сбербанк;

- ВТБ;

- Почта Банк;

- Промсвязьбанк.

Открывать брокерский счет для этого не нужно.

За каждую операцию инвестор должен заплатить брокерскую комиссию. Ее размер зависит от того, какую компанию человек выбрал в качестве посредника. Значения варьируются от 0,03 до 0,3%.

Кроме того, клиент должен оплачивать услугу по хранению ценных бумаг, несмотря на то, что они уже не выпускаются на материальных носителях. Стоимость депозитария находится в пределах от 100 до 200 руб. в месяц. Многие брокеры взимают эту сумму только в те месяцы, когда человек совершал какие-либо операции со своими активами.

Если же речь идет о покупке в банке ОФЗ-Н, то комиссия может достигать 1,5%. Поэтому доходность от такой ценной бумаги невысока.