Рефинансирование просроченных кредитов Сбербанка

Процедура рефинансирования займа представляет собой погашение действующего кредита за счет оформления нового

Важно понимать, что ни один банк не захочет рефинансировать кредит, по которому числится просроченная задолженность, поэтому перед тем, как прибегнуть к рефинансированию, нужно постараться погасить хотя бы просрочку. Если такой возможности нет, можно попробовать самостоятельно оформить заем в другой организации

Что делать, если у Вас просрочка по кредиту в Сбербанке? Конечно, если Сбербанк уже передал информацию о просрочке в бюро кредитных историй, не все организации решатся выдать Вам новый заем, однако можно прибегнуть к услугам банков, сотрудничающих с другими бюро.

Отмена неустойки в банке

На практике начисленные платежи отменяются по соглашению сторон. Прежде чем посетить офис банка, следует понимать, что решение всегда остается за кредитором и это сложная процедура. Однако не стоит отказываться от этого варианта, поскольку обратиться в суд с целью решения вопроса вы всегда успеете.

Для отмены неустойки следует:

- Обратиться в центральный офис банка. При себе должен быть паспорт, кредитный договор и заявление. Бланк заявления следует написать на имя директора банка. В бланке указать суть обращения, а именно просьбу отменить начисленную неустойку или снизить ее размер.

- Отдать заполненное заявление уполномоченному специалисту. Как правило, такие обращения может принимать секретарь или руководитель отдела. По итогам обращения следует запросить копию заявления с отметкой о принятии.

- Спустя время получить письменный ответ.

Рассматривая обращения, банк учитывает обстоятельства, в результате которых нарушены сроки оплаты. На практике положительный ответ получают клиенты, которые ранее не нарушали условия кредитного договора и не смогли внести оплату по серьезной причине, которая подтверждена документально.

Как отменить неустойку

Если банк еще не подал в суд за неуплату неустойки, то с ним можно договориться о ее отмене или снижению. Для этого надо писать письмо кредитору. В нем должно быть обещание начать погашение части кредита, если штрафы будут отменены. Такая процедура называется реструктуризацией, и она подразумевает следующие возможности корректировки кредитного договора:

- Уменьшение ставки.

- Продление срока возврата.

- Отсрочка платежей.

- Отмена неустойки.

Заявление на реструктуризацию кредитного долга выглядит так:

- Название кредитной организации и инициалы заявителя.

- Указание на кредитный договор: номер, дата и между кем он заключен.

- Условия договора.

- Причина реструктуризации, например, ухудшение финансового положения, и почему это произошло.

- Финансовая сторона вопроса: сколько уже уплачено, и сколько еще осталось.

- Предложения по схеме реструктуризации: «кредитные каникулы», снижение ставки, отмена неустойки.

- Подтверждение своих обязательств и варианты их выполнения.

- Личная подпись.

И надо помнить, что банк не обязан принимать такую схему, а лишь может на нее согласиться.

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

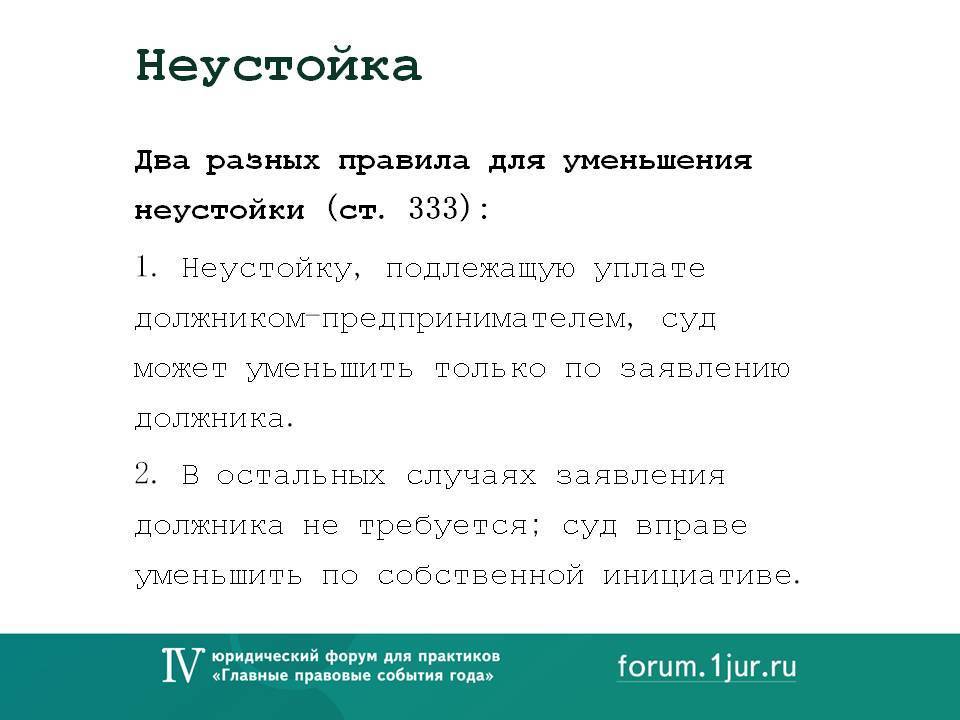

Когда можно оспорить неустойку

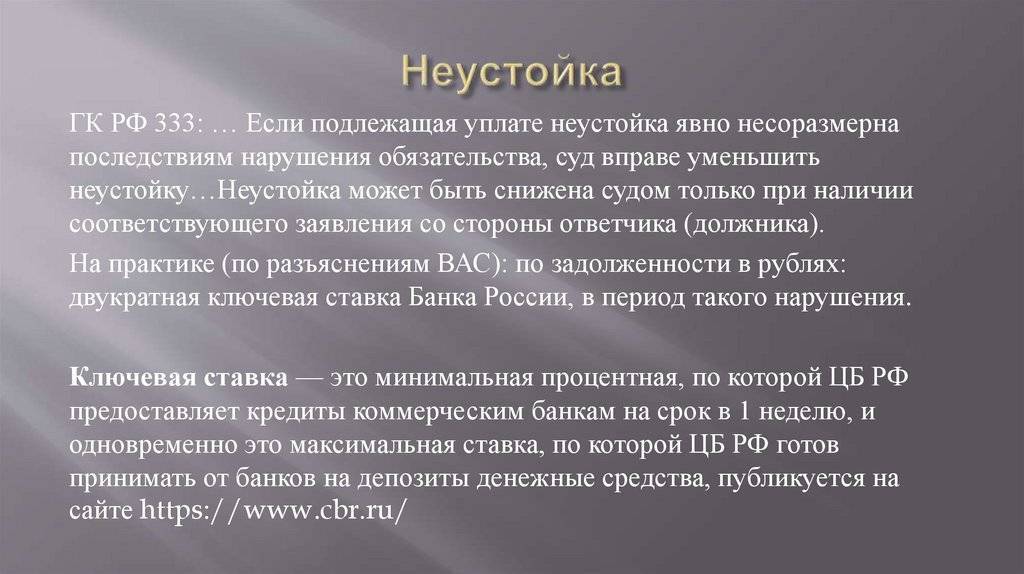

Закон позволяет обжаловать неустойку или снизить ее величину. В частности, дело может касаться необоснованности размера

В судах принимают во внимание заявления о несоразмерности возмещения полученному ущербу. Например, цена договора 50 000 руб, а неустойку посчитали в два раза больше

Такую калькуляцию можно оспорить. Доказывать необоснованность или несоразмерность пени должно лицо, заявившее об этом в суде.

Также можно оспорить штраф в случае разного принципа расчета для сторон в соглашении. Если вам навязали такое условие в договоре и оказалось, что ваш партнер платит 0,01%, а вы 10% — это несправедливое договорное условие, нарушающее баланс интересов участников соглашения. Смело обжалуйте его в суде.

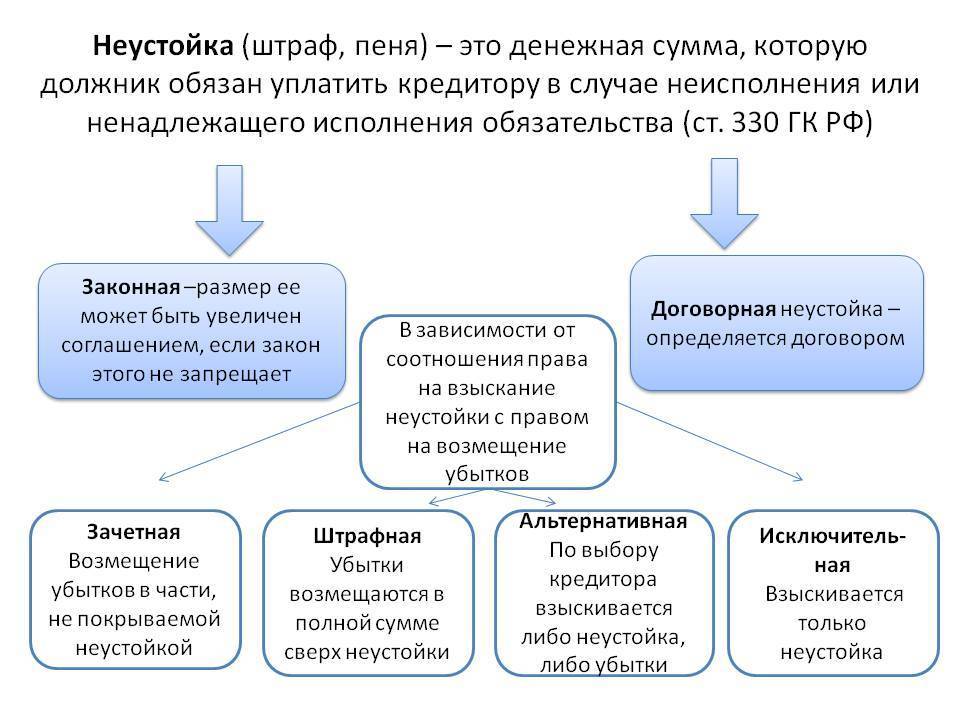

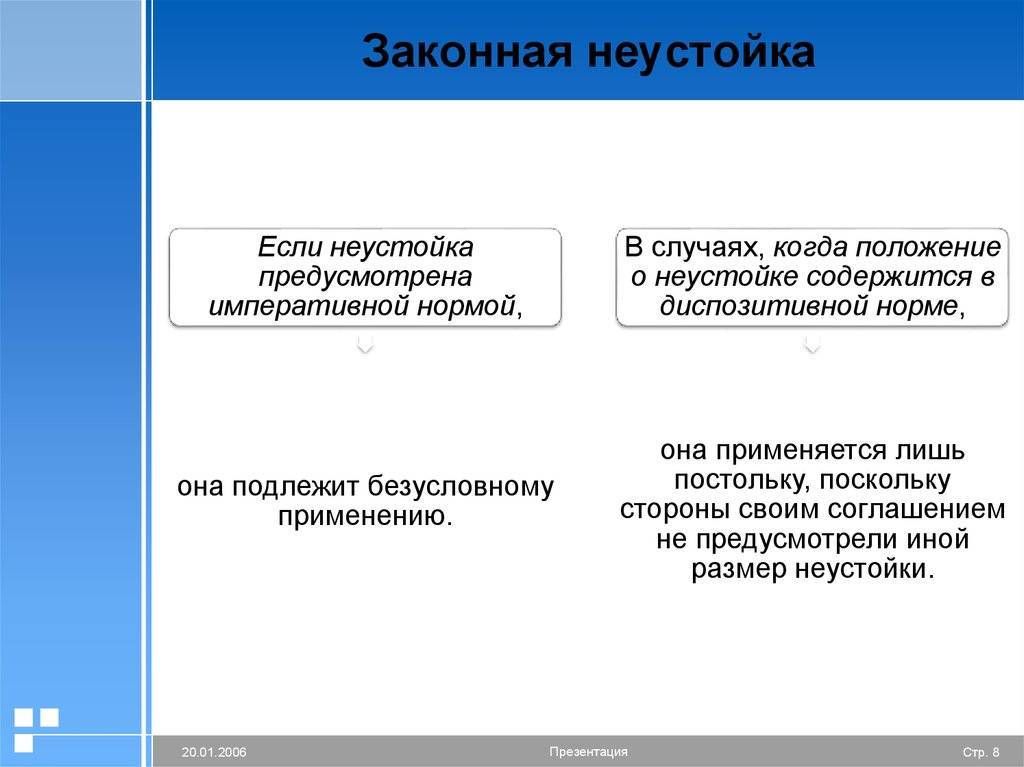

Какой бывает неустойка

Заключая кредитный договор с клиентом, банк сам выбирает, какого вида неустойка будет действовать для клиента: фиксированная или процентная. Для этого банк сначала просчитает все возможные ходы развития ситуации и выберет тот вариант, который окажется наиболее выгодный. Фиксированная сумма неустойки выражается в определенной сумме за каждый день просрочки, а процентная начисляется на сумму основного долга или на сумму оставшегося долга.

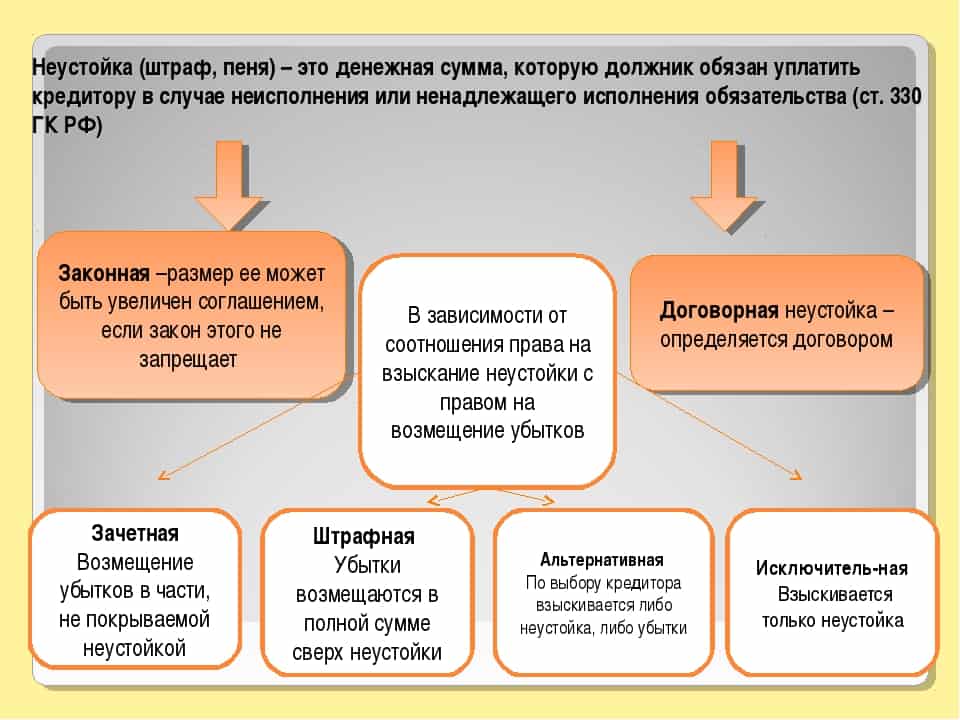

По категориям неустойка делится на:

- Зачетную;

- Штрафную;

- Альтернативную;

- Исключительную.

Исключительная неустойка освобождает заемщика от возмещения убытков кредитору – выплачивается только основная сумма долга, проценты и собственно штрафы.

Альтернативный вид неустойки дает возможность кредитору наказать заемщика, обязав его либо покрыть все убытки, либо выплатить один большой штраф. Прежде, чем будет принято окончательное решение, кредитор вместе с юристами просчитывает наиболее выгодный вариант.

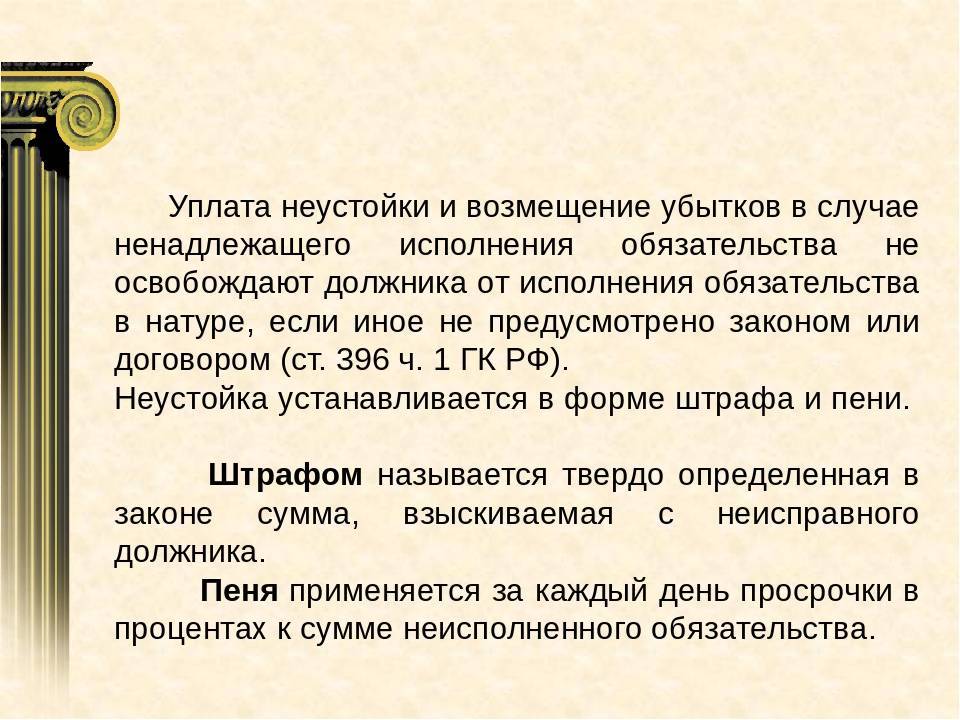

Пени: особенности, механизм применения и примеры расчета

Как мы уже упоминали, банковская пеня – это определенный процент от суммы долга или просроченного платежа, который кредитное учреждение взимает с нарушившего условия договора клиента. Пени применяются в тех случаях, когда возможно исчисление нарушения в днях – например, при просрочках по кредиту, задержке предоставления документов и т.д.

Не могут применяться пени только в тех случаях, когда нарушение имеет единовременный характер – например, раньше при досрочном погашении кредита банки взыскивали штраф.

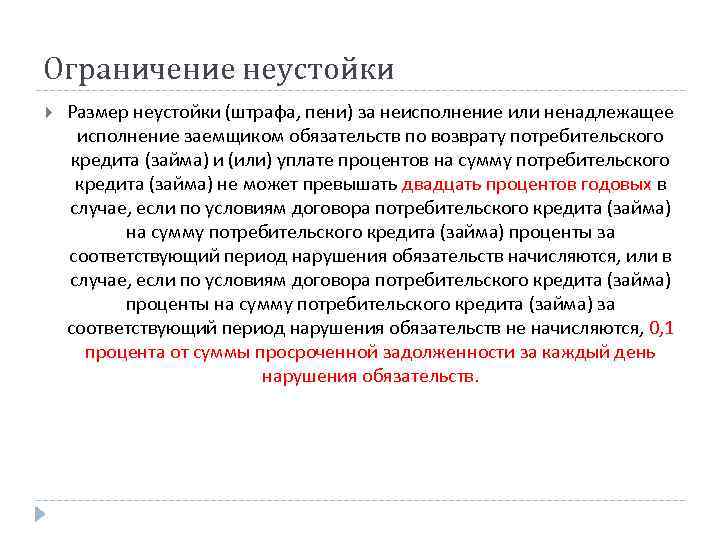

Совсем недавно банки могли по собственному разумению определять размер пеней по кредитам, однако с принятием в 2014 году ФЗ «О потребкредите» этой возможности у них не осталось. Закон четко регламентирует максимальный размер неустойки: 20% годовых в том случае, если проценты по ссуде начисляются, и 0,1% в день в ситуациях, когда банк не начисляет проценты.

Заемщик Иванов взял в банке кредит на сумму 100 тысяч рублей и обязан ежемесячно вносить платеж в размере 3500 рублей. В январе 2016 года он потерял работу и не смог выплачивать долг, за счет чего дополнительно к процентам по кредиту ему начислялась пеня в размере 20% годовых. Так продолжалось 3 месяца, после чего Иванов смог выплатить просроченную задолженность. Сумма пени за это время составила: за первый месяц 3500*20%/12 месяцев=58 рублей. За второй месяц: 7000 (сумма просрочки)*20%/12=117 рублей. За третий месяц 10500*20%/12=175 рублей. Таким образом, он должен выплатить не только сумму просроченного долга (10500 рублей), но и общую сумму пеней (58+117+175=350 рублей). Сумма, казалось бы, небольшая, но есть проблема – дело в том, что банки сначала списывают просроченный основной долг, затем пени и штрафы, а уже потом остаток в оплату процентов. Таким образом, если заемщик внесет только 10500 рублей, то на оплату ежемесячных аннуитетных платежей уйдет 10150 рублей. Один взнос останется погашенным не до конца, а значит, фактически начнется четвертый месяц просрочки.

Теперь представим, что январь был для Иванова последним месяцем платежа по кредиту. Значит, проценты по ссуде не начисляются, и применяется пеня 0,1% от суммы просрочки за каждый ее день. Общий срок невыплаты долга составил 3 месяца (90 дней), сумма просроченной задолженности не менялась и составляла 3500 рублей. Общая пеня за весь срок равна 3500*0,1%*90=315 рублей.

Что может сделать банк, чтоб взыскать долг по кредиту и как это обжаловать в суде. Суд по кредиту в РБ

4. Обжалование нотариальной надписи (документа от нотариуса) о взыскании кредита

Нотариальная надпись представляет собой документ, выданный нотариусом и по сути заменяющий судебное решение, на основании которого банк вправе инициировать исполнительное производство. Нотариус совершает исполнительную надпись по строго определенным правилам и на основании определенного перечня документов. А это значит, что в процедуре совершения нотариальной надписи могут быть допущены ошибки и этим должник может апеллировать при ее обжаловании через суд.

Отзывы клиентов о работе наших юристов

Пример расчета неустойки по кредитному договору

Рассмотрим расчет пени, в основе которого лежит установленный законом размер 0,0257 % годовых. Например, заемщик оформил кредит размером 100 000 рублей на срок 24 месяца под 13,9 % в год. В данном случае ему ежемесячно придется вносить аннуитетный платеж в размере 4 796,56 руб. Допустим ситуацию, когда клиент не вносил необходимую сумму два месяца, то есть фактическая просрочка равняется 50 дням.

В таком случае размер пени за один месяц при отсутствии платежа составит: 4 796,56 х 30 х 0,0257 / 100 = 36,98 руб.

За 20 дней просрочки во втором месяце размер пени будет следующим: 4 796,56 х 20 х 0,0257 / 100 = 24,65 руб.

В итоге сумма пени за 50 дней составит 61,63 руб., то есть 36,98+24,65.

Однако стоит заметить, что такие незначительные суммы неустойки по кредитному договору в судебной практике встретить достаточно сложно. Чаще всего банковские учреждения при составлении кредитного договора пользуются законом и устанавливают более высокую процентную ставку при условии, что обе стороны придут к данному соглашению.

Как правило, размер пени устанавливается 0,2–0,5 % в год. Таким образом, если берется максимальный процент, то неустойка по кредитному договору в примере, приведенном выше, составит уже не 61,63 руб., а 1 199,14 руб., что, по мнению банков, значительно солиднее выглядит и может повлиять на заемщика в плане более быстрого возврата долга.

В следующем примере рассмотрим вариант расчета пени в виде фиксированного штрафа за несвоевременную оплату основного долга. К примеру, согласно условиям, которые выдвигает банк, штраф за просрочку по потребительскому кредиту составляет 20 % от суммы займа. Таким образом, если ежемесячный взнос составляет 4 796,56 руб., то неустойка в данном случае будет равна 959,31 руб. (4796,56 × 20 % / 100). Данную сумму заемщику придется вносить каждый раз при просрочке, то есть на следующий день после установленной банком даты ежемесячного платежа.

На основании чего рассчитывается неустойка?

Как определить неустойку? Оптимальный вариант – ее расчет на основании ставки рефинансирования ЦБ. Кредитор может определять штраф самостоятельно, однако в этом случае имеются риски. В частности, дебитор может оспорить начисленную неустойку на основании 333 статьи ГК. Ставка рефинансирования рассчитывается в зависимости от следующих факторов:

- Размер задолженности. Чем больше будет долг, тем большим будет штраф.

- Валюта, в которой взят кредит. Дебиторы, которые ранее брали кредиты в долларах, столкнулись с проблемой стремительного роста задолженностей в связи с подорожанием валюты.

- Банк эмитент, устанавливающий ставку рефинансирования.

В случае определения размера законной неустойки для расчета берется официальная ставка Центрального банка.

Штраф может рассчитываться следующими способами:

- Подсчет количества дней срыва сроков. Является наиболее популярным способом определения неустойки. Штраф варьируется в зависимости от того, сколько дней дебитор не будет выплачивать задолженность.

- Определение стоимости долга. Штраф рассчитывается на основании размера задолженности.

Неустойка может начисляться ежедневно. К примеру, каждый день прибавляется 0,2% от общей суммы задолженности.

Как избежать наказания

Что делать заемщику? В зависимости от того, к какому виду ответственности привлекается должник, у него есть несколько вариантов поведения.

В первую очередь — не избегать общения с кредитором

В случае финансовых или имущественных санкций надо обращаться в банк и искать компромиссные решения. В этом случае банк пригласит вас на обсуждение проблемы и для поиска компромисса.

Результатом может стать пересмотр условий кредита, например — уменьшение ежемесячного платежа за счет увеличения срока кредита. Это называется программой реструктуризации. Или предложение уйти на «кредитные каникулы» — несколько месяцев не оплачивать сумму основного долга

Важно помнить, что банку в России важно получить хоть какие-то деньги от клиента, чем посадить его в тюрьму за невыплату потребительского кредита

Однако не стоит ждать, что кредитор пойдет на полное списание средств кредита. На это можно рассчитывать только в том случае, если вы пройдете процедуру личного банкротства. А для того, чтобы лучше понять порядок своих действий, и увереннее чувствовать себя в общении с банком, лучше всего заручиться .

Как просить о рассрочке исполнения решения суда о взыскании долга? Спросите юриста

Не убегать от приставов

Но поймите — сопротивляться решениям приставов в вашем деле сложно. Тем более, когда решение уже вынес суд. А до вынесения решения суда никто не имеет права описать, а уж подавно — и изымать ваше имущество.

Если же дело уже дошло до суда, тогда стоит рассматривать варианты заключения мирового соглашения. Но для этого опять же придется находить общий язык с кредиторами.

Подать на банкротство

Наконец, должник может запустить в отношении себя процедуру банкротства. После правильного прохождения всей процедуры должнику спишут все заявленные им долги (за исключением ряда выплат, которые вытекают из социальных отношений, например накопленных алиментов или заработной платы работникам).

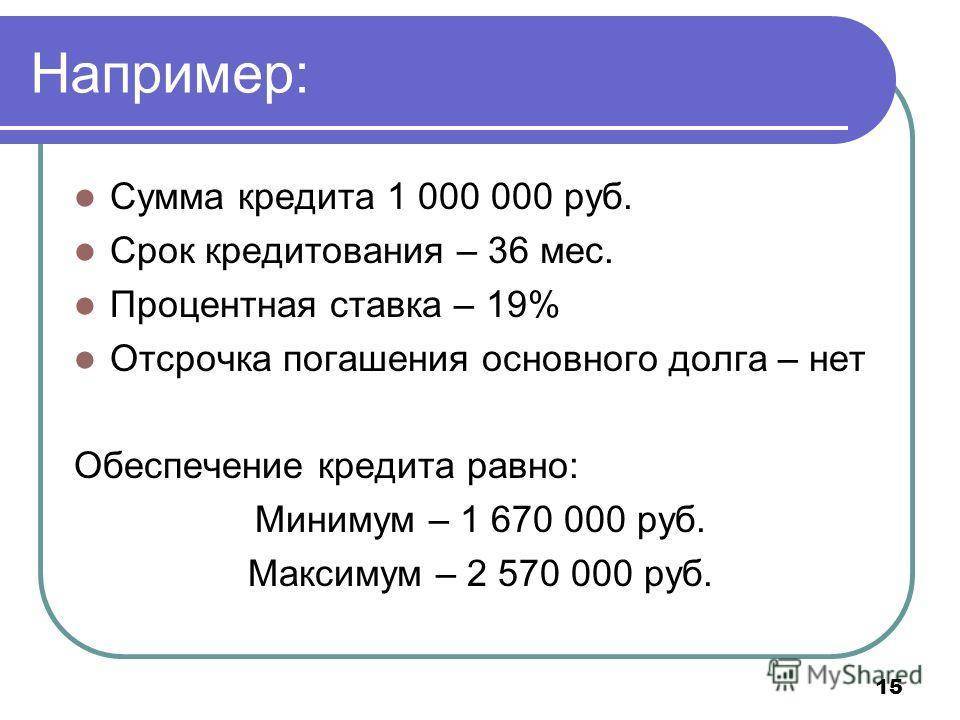

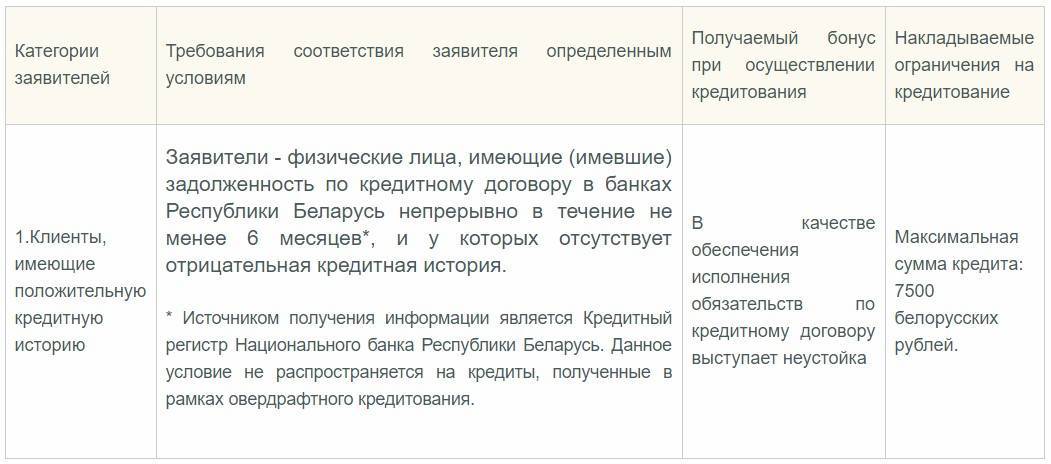

Основные условия

Заем «Потребительский кредит под неустойку» предлагается Беларусбанком. Программа представляет собой незалоговую нецелевую ссуду, выдаваемую без комиссий и поручителей. Рассматривается заявка в течение 24 часов, после чего выносится предварительное решение.

Обеспечением выступает согласие заемщика на выплату дополнительных процентов в случае невыплаты части или всей задолженности в установленный срок. Простыми словами, это значит, что при невозврате начисляется неустойка.

Оформляется данный заем на следующих условиях:

- валюта – белорусские рубли;

- погашение – аннуитетными, равными платежами;

- поручительство – не требуется;

- сумма займа – от 50 до 10 тыс. бел. руб.;

- период погашения – от 3 до 24 месяцев;

- досрочное погашение – без штрафов и моратория.

Что касается процентной ставки, то ее размер зависит от периода кредитования. Если планируется оформить заем на срок от 3 до 12 месяцев, то годовые составят 13,1%. При погашении в течение 13-24 месяцев тариф возрастет до 13,36%.

Выдается кредит безналичным переводом на предоставленный счет, как личный, так и третьего лица. Допускается перечисление по реквизитам и юридического лица, и индивидуальных предпринимателей. Также возможно оформление кредитной банковской карты Беларусбанка. В последнем случае у заемщика есть возможность пользоваться заемными средствами онлайн, оплачивая интернет-покупки.

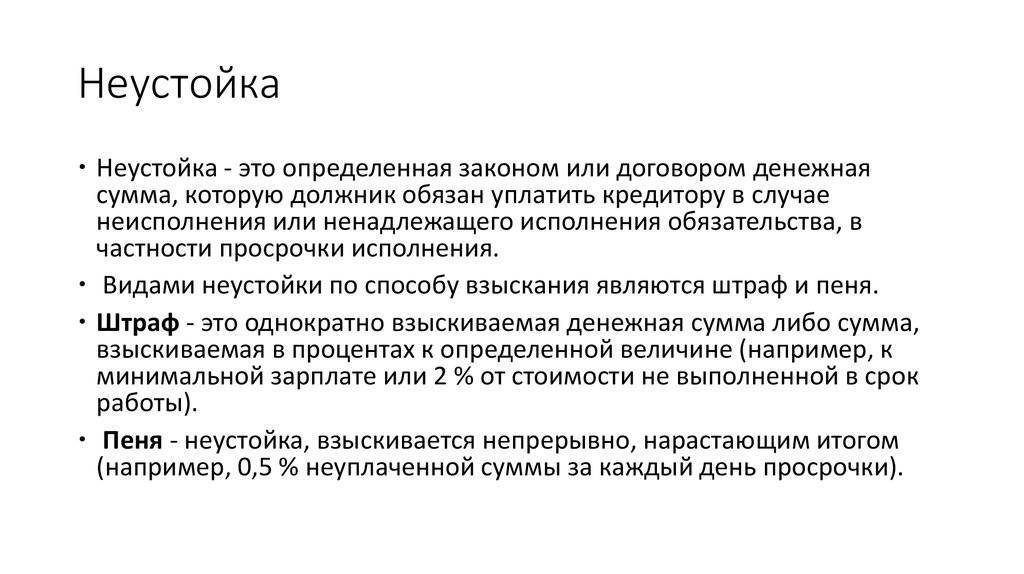

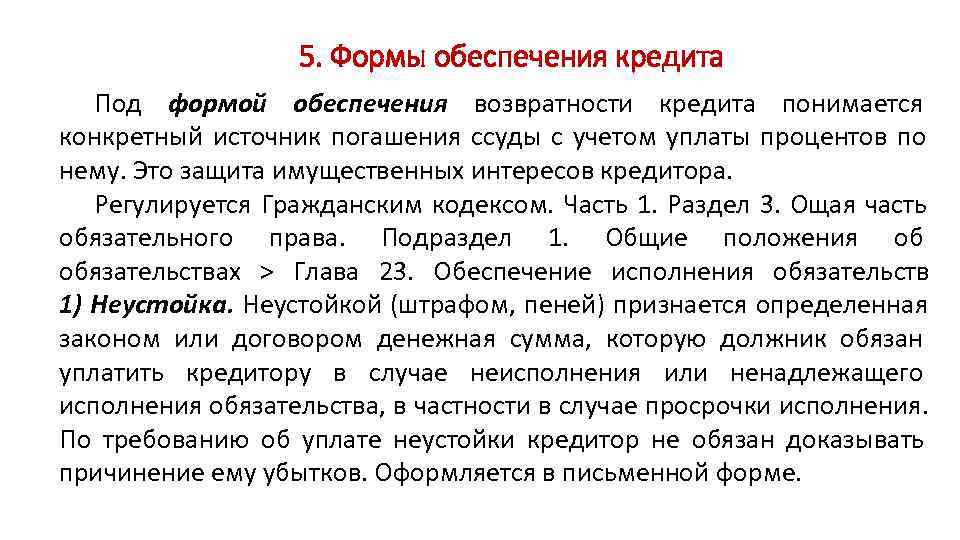

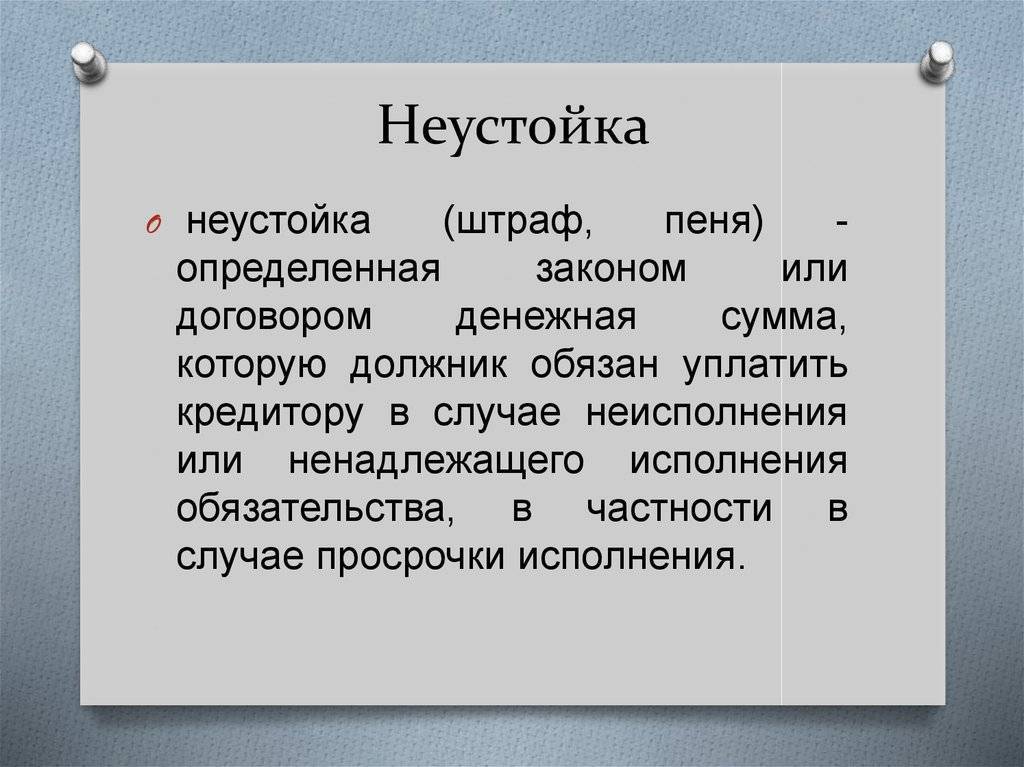

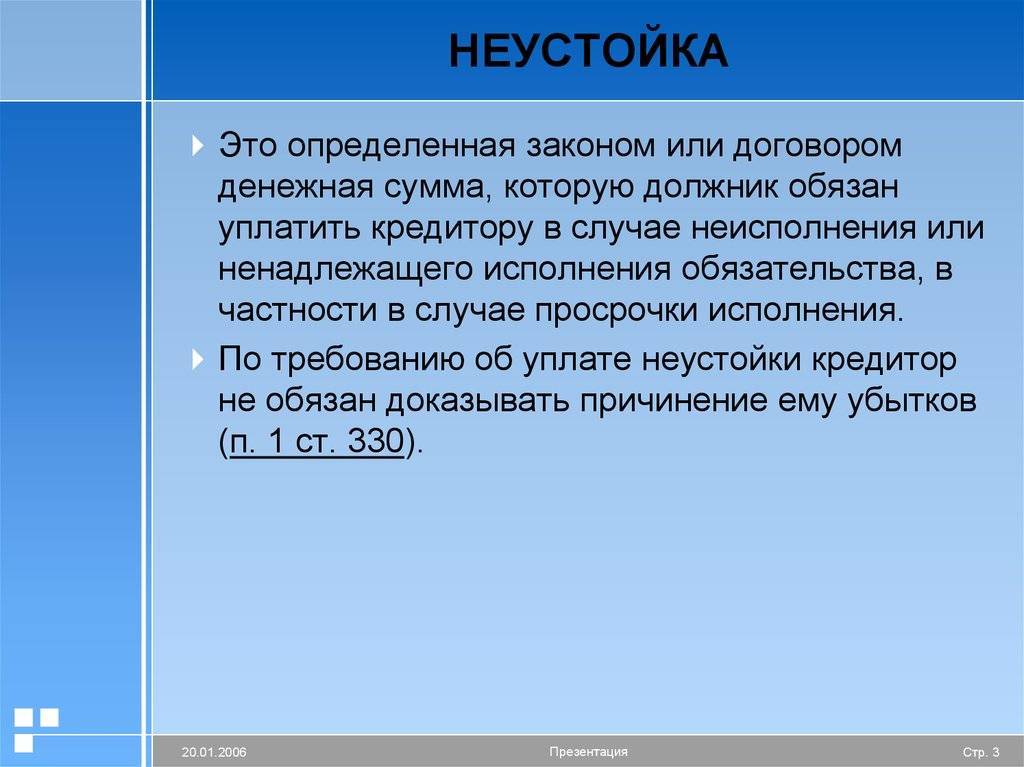

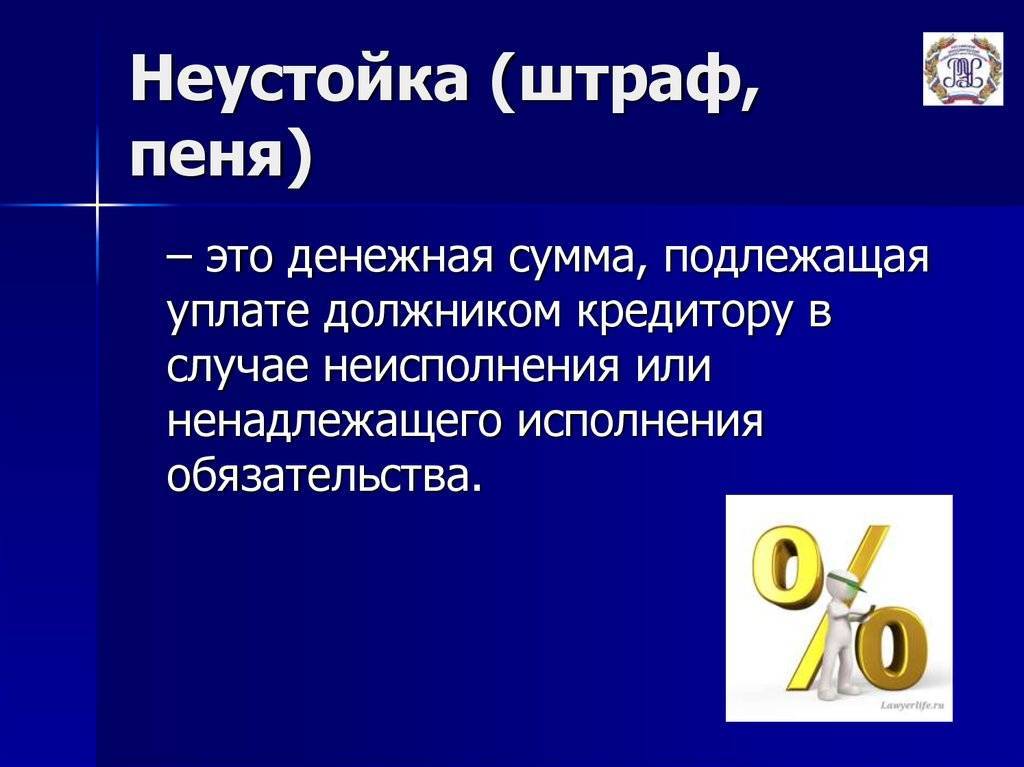

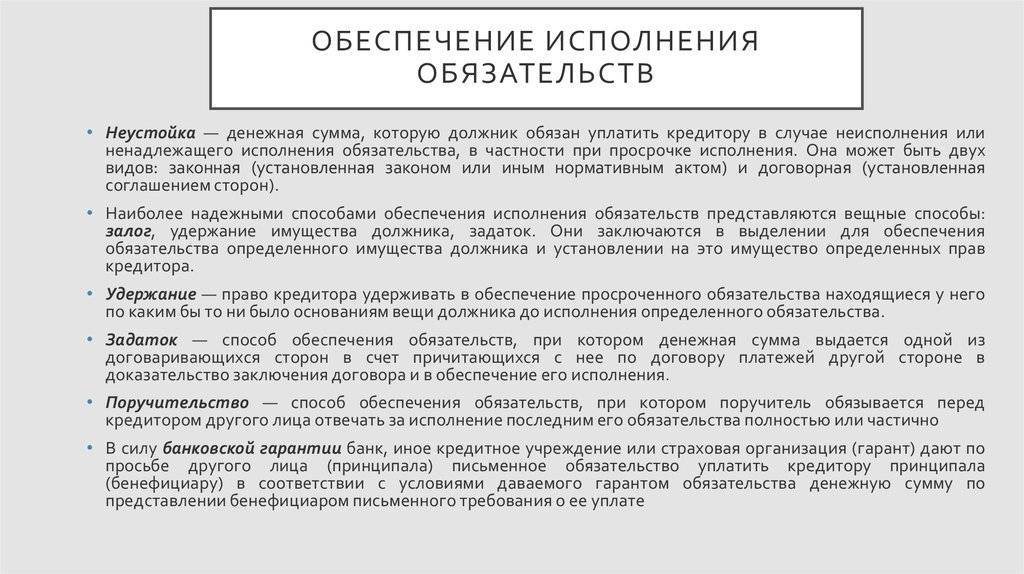

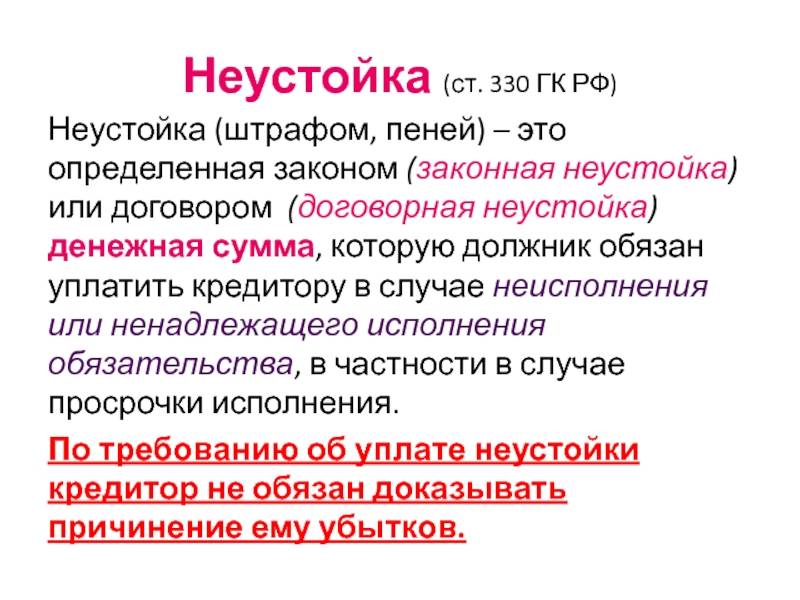

Что такое неустойка, и когда её нужно платить

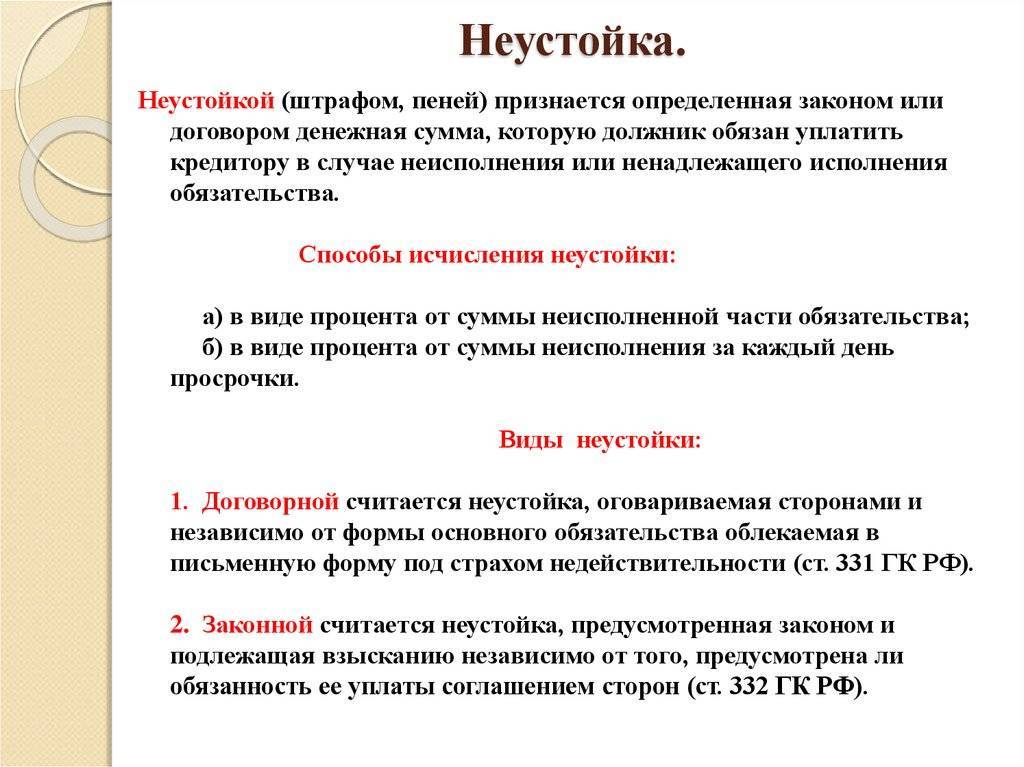

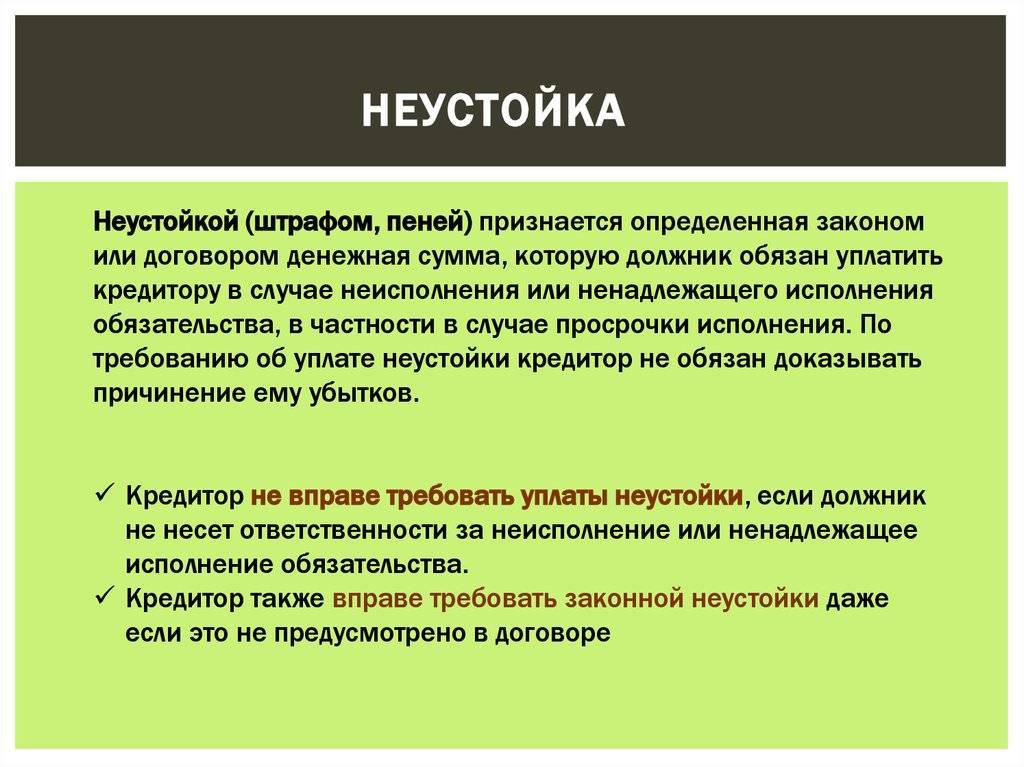

Это материальные санкции за нарушение условий договора займа, которые выражаются в имущественной или финансовой форме. К основным признакам относится:

- Может представлять собой штраф или пени, как правило, носит денежное выражение.

- Начисляется после ненадлежащего исполнения обязательств или отказа их выполнения (просрочка по кредиту).

- Выплата штрафа не означает прекращение основного обязательства.

- Если оплата пени игнорируется добровольно, ее можно взыскать через суд.

Положение о материальной санкции указывается в договоре. Если в тексте нет такой информации, взыскание будет неправомерным.

Нормативная и законодательная база

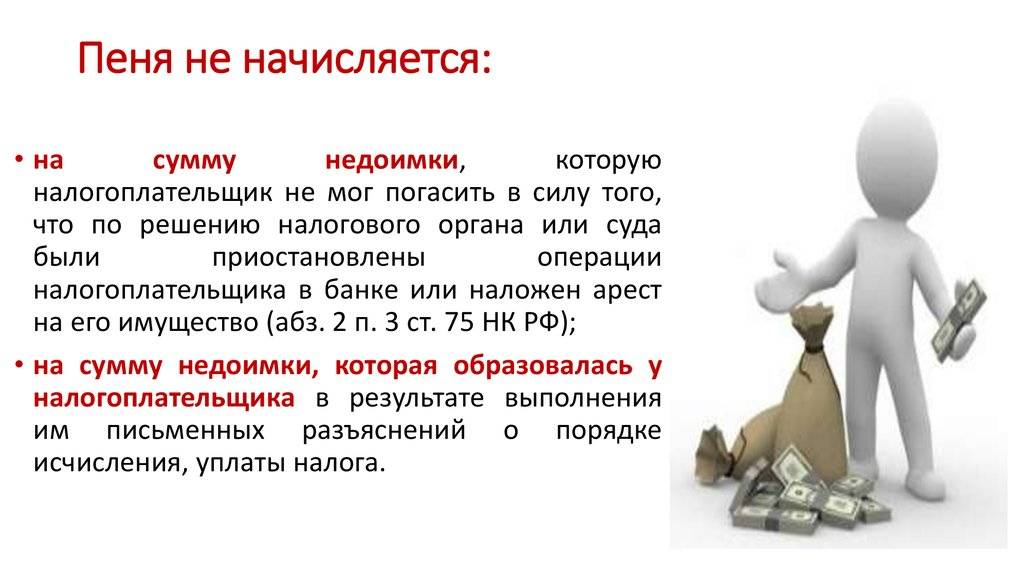

Пеня за просрочку регламентируется ст. 330 ГК РФ и постановлениями пленума Верховного суда. Штрафы предусмотрены и законодательством об исполнительном производстве. После возбуждения процедуры принудительного взыскания задолженности у лица есть 5 дней для добровольного выполнения обязательств. Если он пропускает этот срок, приставы взимают исполнительский сбор в размере 7% от общей задолженности (минимальная сумма штрафа – 1 тыс. рублей).

Отдельные нормы имеются в других кодифицированных актах. В ЖК РФ прописана возможность взыскания санкций при просрочке по оплате коммунальных услуг.

Договор, в котором указаны положения о неустойке, должен соответствовать требованиям гражданского законодательства, заполняется в письменной форме. Если нормы нарушены, его можно обжаловать и признать недействительным.

Действия банка при возникновении просроченной задолженности

Согласно Закону «О кредитных историях» банки обязаны передавать данные о фактических просрочках клиентов в бюро кредитных историй 1 раз в 7 дней. При этом не имеет значения, какое количество дней просрочки – один или семь. В результате различных причин, иногда не зависящих от должника, может образоваться не только неустойка, но и испорченная кредитная история, которая влияет на дальнейшее сотрудничество с кредиторами.

Первые несколько месяцев банки пытаются самостоятельно урегулировать проблемы, возникшие с их клиентами. Что значит неустойка в кредите в таком случае для банка? Это его возможность повлиять на клиента с целью ускорения процесса возврата денежных средств. Банковские сотрудники могут использовать такие способы:

- смс-сообщения с напоминанием оплатить ежемесячный взнос, а также с размерами уже начисленных штрафов и, возможно, будущих;

- звонки с аудиосообщениями или напрямую от специалистов банковских отделов по работе с проблемными задолженностями (содержание звонков аналогично сообщениям);

- письма на почту (электронную, домашнюю) с информированием о размере текущей и просроченной задолженности, а также с реквизитами для ее оплаты;

- приглашение должника на личную встречу с сотрудником банка.

В большинстве кредитных договоров четко расписаны предполагаемые действия и их допустимое количество. Например, банк может прописать право осуществления до 2-х звонков ежедневно и не более 10 сообщений еженедельно.

Также банки указывают в условиях кредитования свое право на уступку права требования. Это означает, что они вправе передавать данные клиента и его задолженности коллекторским компаниям. Коллекторы обычно привлекаются не раньше чем через 3—4 месяца спустя первой просрочки. Разговоры с этими организациями, как правило, заканчиваются на негативной ноте, например, угрозами отобрать все имеющиеся имущество. Чтобы не выслушивать банковских посредников, рекомендуется обратиться в банк за цивилизованным решением финансовых проблем.

Просроченный платеж по кредиту в Сбербанке: что делать?

Если Вам случилось задержать платеж по кредиту, лучшее, что можно сделать – при первой возможности погасить просроченную задолженность вместе с начисленными процентами. Стоит помнить, что неустойка начисляется ежедневно, а это приводит к постоянному увеличению долга.

Если же по какой-то причине Вы не можете в ближайшее время внести платеж, стоит проинформировать об этом банк лично или по телефону. В разговоре Вы сможете обсудить сложившуюся ситуацию и обговорить сроки внесения денег. Если это Ваша первая просрочка, и Вы не уклоняетесь от общения с банком, какое-то время Вам, возможно, не будут начислять неустойку.

Чем грозит просрочка?

Кроме начисления неустойки, за несвоевременное погашение кредита предусмотрены и другие способы воздействия на заемщика:

- звонки и письма с требованием погасить просроченную задолженность;

- звонки и письма поручителю (при наличии);

- передача негативной информации в бюро кредитных историй;

- выставление дефолта и требование о возврате всей суммы долга;

- передача дела в сторонние организации (коллекторские агентства);

- обращение взыскания на предмет залога (по залоговым займам);

- судебное разбирательство.

Конечно, большинство из этих санкций применяются только по отношению к злостным неплательщикам, не погашающим долг месяцами. Просрочки сроком до 30 дней обычно не так строго наказываются, хотя в любом случае Вам потребуется уплатить неустойку.