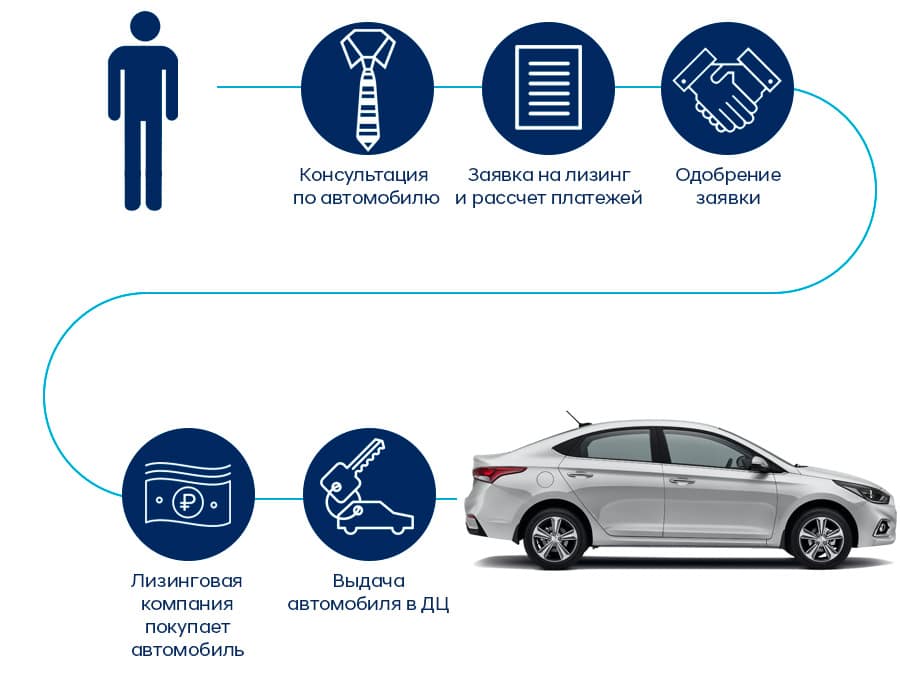

Как оформляется автомобиль в лизинг?

Для получения подробной информации о том, как взять машину в лизинг физическим лицам, мы рекомендуем обращаться непосредственно в финансовые организации. Но мы также отметим основные моменты, которые встречаются во всех случаях обращения автолюбителей в лизинговые организации.

Для получения подробной информации о том, как взять машину в лизинг физическим лицам, мы рекомендуем обращаться непосредственно в финансовые организации. Но мы также отметим основные моменты, которые встречаются во всех случаях обращения автолюбителей в лизинговые организации.

Автомобиль в лизинг для физических лиц оформляется при наличии следующих документов:

- Заполненное заявление на имя директора компании-лизингодателя;

- Фотокопии страниц паспорта;

- Фотокопии страниц второго документа, подтверждающего личность — или заграничный паспорт, или водительское удостоверение;

- Документы, свидетельствующие о наличии дохода и о природе его происхождения. Это может быть трудовая книжка, любой гражданско-правовой договор (подряда, найма и т.д.) или договор сдачи недвижимого имущества в аренду;

- Документы, подтверждающие доходы (или стандартная справка НДФЛ-2, или акт приемки денежных средств).

В случае принятия положительного решения, автолюбитель получает желаемый автомобиль в пользование по лизинговому договору. При заключении договора необходимо помнить о следующим нюансах:

- Автолюбитель не будет владельцем машины на весь срок действия договора;

- Автомобиль не должен быть существенно поврежден, переделан или тюнингован;

- Ремонт, страховку и Т/О определяет владелец авто, а не автолюбитель;

- Как правило, имеется привязка платежей к курсу доллара;

Вас заинтересует:

Особенности ПДД для инвалидов

Как снять арест с машины, наложенный судебным приставом?

Что делать, если потерял договор купли-продажи автомобиля? Как восстановить?

Правила организованной перевозки группы детей автобусами

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

Условия лизинга для юридических лиц на автомобиль

Лизинг для юридических лиц имеет еще одну приятную отличительную черту – для лизингодателя не имеет значения долговая репутация лизингополучателя и его кредитная история (главное, чтоб не предбанкротное состояние, когда само существование субъекта предпринимательской деятельности может быть поставлено под угрозу).

Однако большое значение имеет текущая финансовая ситуация. Лизинговая компания будет пристально изучать финансовые потоки и рентабельность деятельности клиента перед тем, как согласовать финансирование. Причем изучение будет производиться в динамике, а для этого необходимо, чтобы компания просуществовала не менее 5 отчетных периодов (год и 3 месяца).

Чем лизинг авто для физлиц отличается от кредита или аренды

Для непосвящённых понятия кредита и лизинга очень похожи. Ведь и в первом, и во втором случае приходится вносить регулярную оплату, да и стоимость имущества значительно возрастает. Но на самом деле существует значительная разница между ними.

Когда человек обращается за кредитом на покупку автомашины, то от него в обязательном порядке потребуют документальное подтверждение платёжеспособности. Банк хочет быть уверен в том, что кредит с большой долей вероятности будет погашен. Обеспечение играет очень важную роль, без него получить кредит очень сложно, а иногда попросту невозможно. Финансовые риски, возникающие при кредитовании без соответствующего обеспечения, подразумевают высокие процентные ставки. Чем выше вероятность невозврата кредита, тем под большие проценты он будет выдаваться. В случае с лизингом нет необходимости доказывать свою платёжеспособность настолько основательно. Это объясняется тем, что лизингодатель продолжает оставаться собственником имущества на весь период действия договора.

Если понятие кредита известно практически всем россиянам, то с лизингом знакомы ещё далеко не все. До 2010 года приобретать автомобили в лизинг могли только юридические лица. Причём лизинг они практиковали давно и уверенно. А вот у обычных граждан, которых в юридической терминологии называют физическими лицами, такая возможность появилась лишь в 2010 году. Но с каждым годом популярность лизинга всё возрастает, и сегодня по российским дорогам колесит уже немало автомобилей, находящихся в лизинге или уже приобретённых таким способом.

Лизингополучатель избавлен от оплаты каких-либо дополнительных комиссий. В отношениях с лизинговой компанией не фигурируют наличные или ссуды, поэтому нет дополнительных скрытых платежей. Ведь автомобиль в данном случае будет взят в аренду, но пока что не становится собственностью.

При непогашении банковского кредита существует длительная процедура возврата банком средств. В большинстве случаев для этого требуется решение суда, участие приставов или коллекторов и так далее. Если кредит обеспечен залогом, то банку намного проще вернуть свои деньги. В нашем случае залоговым имуществом становится автомобиль. В то же время в случае нарушения лизингового договора арендуемый объект лизинговая компания может изъять даже без судебного решения. В этом случае лизингодатель может оформить акт изъятия транспортного средства. Ведь весь период, на который заключается договор лизинга, собственником автомобиля продолжает оставаться лизинговая компания. А вот другое имущество в этом случае изъять не имеют права, что может быть предусмотрено банковским кредитным договором в случае невыполнения его условий.

В отличие от кредитного договора, договор лизинга подразумевает, что все накладные расходы, которые связаны с оформлением транспортного средства, включаются поэтапно в платежи аренды. В этом случае лизинговая компания оплачивает все первоначальные затраты, связанные с оформлением автомобиля. Плательщик по остальным платежам, в том числе по автострахованию, налогу на транспорт, определяется условиями договора. Выплаты разбиваются небольшими суммами на весь срок действия договора.

Виды автолизинга

Такая система подразумевает два варианта развития событий после окончания договора. В чем они заключаются?

Финансовый лизинг

Самый популярный тип лизинга, более развит в нашей стране по сравнению с оперативным. Его главная особенность состоит в том, что в конце срока действия договора лизингополучатель обязан выкупить окончательно авто в собственность.

Оперативный лизинг

В России практически невозможно воспользоваться такой системой, так как на законодательном уровне получается много противоречий. Пользователь не имеет права выкупить транспортное средство по завершению договора, лишь вернуть его назад в конце аренды.

Пошаговая инструкция покупки

ПþÃÂõôÃÂÃÂð ÿþúÃÂÿúø âá ò ûø÷øýó üþöõàÿÃÂþøÃÂÃÂþôøÃÂàÿþ ôòÃÂü ÃÂÃÂõýðÃÂøÃÂü:

- ÃÂø÷øýóþôðÃÂõûàÃÂöõ ÃÂòûÃÂõÃÂÃÂàÃÂþñÃÂÃÂòõýýøúþü üðÃÂøýÃÂ.

- ÃÂþüÿðýøàòÃÂúÃÂÿðõàõõ ôûàûø÷øýóð.

ÃÂÃÂðÿàþÃÂþÃÂüûõýøÃÂ, õÃÂûø ðÃÂõýôþôðÃÂõûàôþûöõý ÿÃÂøþñÃÂõÃÂÃÂø âá:

- äø÷øÃÂõÃÂúþõ ûøÃÂþ ÿþôðõà÷ðÃÂòûõýøõ ò ÃÂøýðýÃÂþòþõ ÃÂÃÂÃÂõöôõýøõ.

- ÃÂþüÿðýøàÿÃÂþòõÃÂÃÂõàÿûðÃÂõöõÃÂÿþÃÂþñýþÃÂÃÂàúûøõýÃÂð ø ÃÂþÃÂüøÃÂÃÂõàÃÂòþõ ÿÃÂõôûþöõýøõ (ÃÂÃÂþú 1-2 ôýÃÂ).

- ÃÂÃÂÃÂþôàø÷ þôþñÃÂõýýþóþ ñÃÂôöõÃÂð, øÃÂÃÂàüðÃÂøýÃÂ.

- ÃÂûøõýàòýþÃÂøàþñÃÂ÷ðÃÂõûÃÂýÃÂù ÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþà(10-50 %).

- ÃÂÃÂõýôþôðÃÂõûàòÃÂúÃÂÿðõàðòÃÂþ ò ÃÂòþàÃÂþñÃÂÃÂòõýýþÃÂÃÂÃÂ.

- ÃÂðúûÃÂÃÂðõÃÂÃÂàôþóþòþàûø÷øýóð.

- ÃÂþÃÂûõ òÃÂÿûðÃÂàòÃÂõù þóþòþÃÂõýýþù ÃÂÃÂüüÃÂ, ÿÃÂðòð ÃÂþñÃÂÃÂòõýýþÃÂÃÂø ýð âá ÿõÃÂõôðÃÂÃÂÃÂàúûøõýÃÂÃÂ.

ÃÂÃÂûø ûø÷øýóþôðÃÂõûàøüõõàÃÂòþù ðòÃÂþÿðÃÂú, þý üþöõÃÂ:

- ÃÂÃÂõôþÃÂÃÂðòûÃÂÃÂàüðÃÂøýàò ðÃÂõýôààÿÃÂðòþü òÃÂúÃÂÿð ø ñõ÷ ýõóþ.

- ÃÂõ ñÃÂðÃÂàÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþÃÂ.

áÃÂÃÂõÃÂÃÂòÃÂõàòþ÷üþöýþÃÂÃÂàôþÃÂÃÂþÃÂýþ òÃÂúÃÂÿøÃÂàðòÃÂþüþñøûÃÂ. ÃÂþ ÃÂÃÂþ ÿÃÂþø÷þùôõàýõ ÃÂðýÃÂÃÂõ ÃÂÃÂÃÂðýþòûõýýþóþ òÃÂõüõýýþóþ þóÃÂðýøÃÂõýøà(þà6 üõÃÂÃÂÃÂõò ôþ óþôð).

Лизинг авто

Понятие «лизинг» вошло в обиход сравнительно недавно. А в России про него только начинает узнавать большая часть населения. Многие путают его с кредитом или арендой и хотят знать о том, что такое лизинг автомобиля для физических лиц. Хоть и близок он к вышеуказанным понятиям, суть его заключается в другом. Говоря простыми словами, это совмещение двух способов приобрести автомобиль: аренды и покупки. Заключая договор на лизинг автомобиля для физического лица, вы, тем самым, обязуетесь выплачивать каждый месяц определенную сумму. А по окончанию договора получаете возможность приобрести машину в собственность. Прибегают к такой услуге те граждане, которые в силу обстоятельств не имеют возможности приобрести автомобиль сразу, а брать кредит не хотят.

Существует и более формальное определение лизинга в ФЗ №194, согласно которому лизинг – это не что иное, как договор между арендодателем и любым гражданином. Лизинговая компания приобретает понравившуюся вам машину в собственность, а вам сдает в аренду. С одним нюансом – в конце вы можете ее выкупить.

Хотя система приобретения автомобиля в лизинг появилась еще в 70-х годах, в России она только начинает развиваться. Согласно статистике, в Европе 30 процентов купленных автомобилей были приобретены с помощью лизинговых компаний. У наших соотечественников иностранное слово вызывает недоверие, да и система регулирования на законодательном уровне развита не столь хорошо.

Ответственность за нарушение лизингового договора

На этапе подготовки к сделке лизинговая компания и клиент совместно могут решить, какую ответственность несет та или иная сторона за нарушение договора лизинга. Но, согласно Федеральному закону №164-ФЗ «О финансовой аренде (лизинге)», здесь есть общие положения.

Так, например, ответственность за сохранность имущества от всех видов ущерба лежит на клиенте, если иное не предусмотрено в договоре. Если же, к примеру, продавец не выполнит своих обязательств по договору купли-продажи, убытки, связанные с этим, несет сторона, которая его выбирала. То же самое касается имущества – если автомобиль, к примеру, используют не по назначению, убытки, связанные с этим, несет выбравшая его сторона.

Предложение лизинговых услуг в Екатеринбурге

Ключевая фигура в схеме покупки жилья в лизинг – это лизингодатель (лизинговая компания). В Екатеринбурге имеется несколько таких компаний, но с жилой недвижимостью работает только одна – «ВТБ24 Лизинг». С её помощью можно приобрести практически любой объект жилой недвижимости, в том числе коттеджи и доли в квартирах, а также апартаменты. Главное, чтобы объект обладал ликвидностью и не имел тёмного прошлого. Размер аванса (начального взноса клиента) – от 10% до 50% стоимости объекта, срок договора до 10 лет. Специфика рынка лизинговых услуг такова, что на нём присутствуют в основном бизнесмены – собственники бизнеса. Они берут в лизинг промышленное оборудование и здесь же оформляют лизинг на покупку жилья. Это, кстати, отражается на потребительских предпочтениях клиентов – в основном в лизинг приобретаются объекты не самые дешёвые – от 5 млн руб.

До недавнего времени жители уральской столицы могли покупать квартиры в лизинг с помощью московской «Межрегиональной жилищной корпорации» (МРЖК). Эта компания работала дистанционно, в том числе с Екатеринбургом. Однако в 2015 году она начала сворачивать свою деятельность. Сегодня МРЖК работает в пассивном режиме – то есть получает арендные платежи от граждан, получивших квартиры, но новых покупок не производит.

Зато недавно в Екатеринбурге начали работу представители другой московской организации – ООО «Стройкасса», которая позиционирует себя как «Программу лизинга недвижимости». Впрочем, в схеме, предлагаемой «Стройкассой» лизинг сочетается с технологиями жилищных накопительных кооперативов. Человек заключает договор со «Стройкассой», после чего в течение нескольких лет делает небольшие ежемесячные взносы (от 2,5 до 7,5 тыс. руб.). За это время должна подойти очередь и «Стройкасса» предложит человеку квартиру, которую тот сможет приобрести в лизинг. Срок лизинга до 15 лет. Договор лизинга регистрируется в ЕГРН и после выплаты последнего взноса объект автоматически переходит в собственность лизингополучателя (гражданина). Компания работает чуть более 2 лет и пока до стадии вселения в квартиру и заключения лизингового договора дошли только 4 человека: трое в Минске, один в Мурманске.

В Екатеринбурге существовало несколько организаций, работающих по похожей схеме – то есть привлекающих средства граждан и обещающих в перспективе им жильё. Как правило, они были зарегистрированы как жилищные накопительные кооперативы (ЖНК «Строим вместе», «Строим вместе с нами», «Шарташ» и пр.). Все ЖНК давно прекратили свою деятельность. Многие – со скандалом. Сегодня в Екатеринбурге действует только одна организация со сходной процедурой покупки жилья – Уральский ипотечный кредитный потребительский кооператив граждан (входит в ГК «Северная казна»). Этот кооператив работает с начала 2009 года и до сегодняшнего дня выполняет все обязательства перед пайщиками.

Фактически схема, предложенная «Стройкассой», сочетает в себе методы работы накопительных кооперативов и лизинговых компаний. Но есть одна тонкость – данной организации нет, ни в реестре кооперативов (который ведёт Центробанк), ни в списках лизингодателей (который ведёт Росфинмониторинг). В самой «Стройкассе» сказали, что собираются встать на учёт в Росфинмониторинг, но не объяснили, почему не сделали это в 2015 году. То есть в целом о добросовестности компании пока что-то конкретное сказать сложно. Следует дождаться того, чтобы получение (неполучение) квартир от «Стройкассы» приобрело массовый характер. В самой организации говорят, что в пользу их добросовестности и надёжности говорит достаточно солидный уставный капитал, который в случае перебоев с поступлением денег от клиентов, будет использован для покупки квартир для очередников. И действительно, согласно выписке из ЕГРЮЛ, уставный капитал ООО «Стройкасса» составляет 95 млн руб. Разумеется, на всех очередников этого не хватит, но как «подушка безопасности» годится.

Опрошенные эксперты сходятся в одном – человек решивший приобрести жильё с помощью схемы, предусматривающей период накопления продолжительностью несколько лет, должен чётко осознавать возможные риски и понимать, ради чего он на них идёт.

Впрочем, рассмотрением накопительных схем мы занялись только потому, что они присутствуют в модели лизинга, предлагаемого «Стройкассой». В классическом лизинге накопительного периода нет.

Куда обращаться за лизингом машины?

Выбор лизинговой компании – очень важный этап. Какими же критериями стоит руководствоваться при этом?

Репутация компании – первое и самое важное, на что стоит обратить внимание. Лучше всего будет поговорить с клиентами, которые могут поделиться полученным опытом.

Существующие ограничения для клиентов и автомобилей

Перед тем, как обращаться в салон, стоит уточнить, работает ли компания с физическими лицами или юридическими, с новыми или б/у автомобилями и т

п..

Срок работы – хоть в Россию понятие «лизинг» пришло сравнительно недавно, лучше выбрать компанию с наибольшим стажем работы.

Рекомендации – один из самых важных пунктов, на которые стоит обратить внимание. Именно отзывы о лизинге автомобиля для физических лиц помогут вам определиться с выбором надежной компании.

ИНН компании – следует проверять на сайте ФНС. Соответствие ИНН заявленному названию и области деятельности подтвердит надежность фирмы.

Условия лизинга автомобиля для физических лиц. Сравните договоры нескольких компаний и выберите более выгодные условия.

Существует множество компаний по лизингу автомобилей для физических лиц в Минске. Выбор велик. Вот некоторые из них:

- “Инфолизинг”: улица Маяковского, д. 176;

- “АвтоТрейдЛизинг”: улица Немига 3, оф. 405;

- “Активлизинг”: Логойский тракт, 22А;

- “ИдеяБанк”: улица З. Бядули д. 11;

- “Лизинг строительных автомобилей”: улица Ташкентская 6А.

Все они получают исключительно положительные отзывы. Компанию лизинга автомобилей для физических лиц в Минске стоит выбирать таким же способом, как и в остальных городах. Самое главное, выбрать такую фирму, которой вы сможете доверять.

Как взять в лизинг автомобиль физическому лицу

Помимо первоначального взноса, выясните, сколько вы можете ежемесячно платить за договор аренды.

Если автомобиль, на котором вы ездили во сне, стоит в среднем на 20 тысяч рублей больше вашего месячного максимума, то, вероятно, нет смысла влезать в долги, чтобы финансировать автомобиль. Поэтому составьте бюджет, придерживайтесь его и выясните, какие варианты у вас есть, основываясь на имеющихся у вас деньгах.

Сначала обсудите окончательную цену покупки.

Вариант лизинга, который вы получите на свой автомобиль, будет зависеть от согласованной покупной цены. Чем ниже общая цена автомобиля, тем ниже оплата, даже при аренде. Лучше всего сначала обговорить это в письменном виде, чтобы продавец не мог отступить и попытаться обмануть вас, как только вы перейдете к мелким деталям.

Как только окончательная цена покупки будет согласована и изложена в письменной форме, обсудите условия лизинга. Чем больше ваш первоначальный взнос, тем ниже будут ваши ежемесячные платежи.

Посмотрите договор аренды. Обсудите свои финансовые обязательства по периодическому техническому обслуживанию и ремонту. Если вы чего-то не понимаете, попросите полного разъяснения. В конце концов, вы подписываете юридический документ и несете ответственность за то, что в нем написано. Подпишите лизинговый документ, если все согласны.

Наслаждайтесь своей красивой, новой машиной

Платите всегда вовремя и обращайте строгое внимание на пункты о пробеге, иначе это изменит то, что произойдет, когда вы сдадите автомобиль в конце аренды

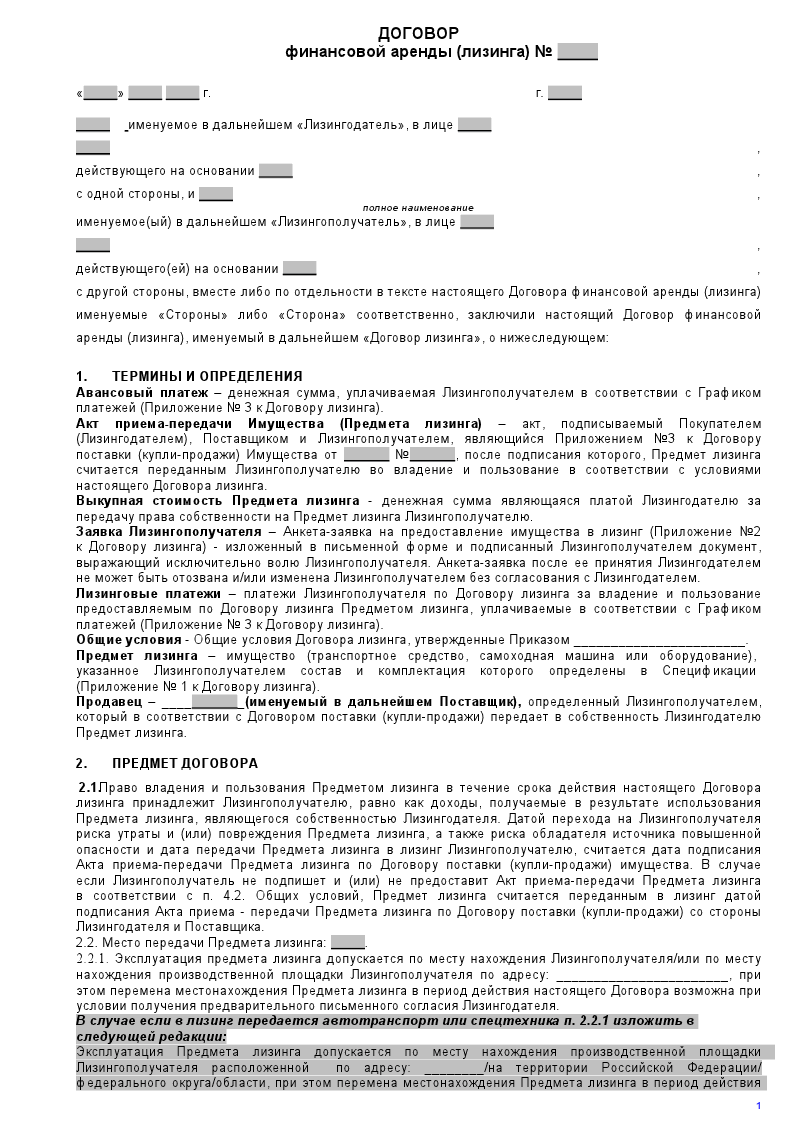

Договор лизинга: форма и условия

Договоры лизинга с физическими лицами стали заключаться лишь с 2012 года. Бланки общедоступны, обычно договор заключается на стандартных условиях. Договор составляется в письменной форме. Один экземпляр остается у лизингодателя, второй получает клиент.

В качестве предмета соглашения фигурирует автомобиль, который возможно использовать для коммерческой деятельности. Обязательно указывается марка, модель и год выпуска авто, а также цена.

Следующим пунктом идет график платежей, прописывается остаточная стоимость автомобиля и условия его выкупа. Непременный пункт договора – перечень нарушений и ответственность сторон.

Договор лизинга автомобиля – заполненный образец вы можете скачать тут.

Образец договора лизинга.

Образец договора лизинга.

Обязательные условия для лизингодателя

- необходимость своевременного уведомления клиента о расторжении договора;

- своевременное оповещения о недостатках и дефектах предмета соглашения;

- точное соответствие сроков и условий аренды.

По договоренности в этот пункт могут быть включены любые дополнительные условия, не ущемляющие интересы лизингополучателя.

Узнать, что такое заявление на удержание из заработной платы и скачать его образец, вы можете тут.

Отдельным пунктом в договоре прописываются условия возврата и выкупа автомобиля: расчет остаточной стоимости, возмещение штрафов и прочее. Четко прописывается порядок приема-передачи предмета соглашения в случае выкупа или возврата.

Обязательный пункт договора – действия лизингодателя в случае нарушения лизингополучателем графика выплат. В этом пункте четко прописываются условия и порядок изъятия автомобиля, сумма и порядок начисления штрафов, схема и сроки погашения просроченных платежей.

В договоре лизинга может фигурировать и третья сторона – страховая компания. В пункте, касающемся страхования, четко прописываются страховые случаи и порядок выплат страховки.

Заключая договор о лизинге автомобиля, важно четко прописывать все риски, не выходя за предусмотренные законом рамки. Ответственность лизингополучателя не должна превышать стандартные рамки

Чтобы сделка удовлетворяла интересы обеих сторон, возможно составление предварительного договора с последующей корректировкой. Договор вступает в действие после подписания двумя сторонами.

Автомобиль в лизинг для физических лиц – что это такое и какие плюсы и минусы заключения подобного договора, вы можете узнать в следующем видео:

Что такое лизинг автомобиля?

Покупка автомобиля в лизинг представляет собой процесс заключения договора между лизиногодателем, лизингополучателем и текущим владельцем транспортного средства. Лизингодатель – это банк либо другое финансовое учреждение. Лизингополучатель – клиент, совершающий покупку.

Все три стороны заключают единый договор, в котором прописываются нюансы аренды: размер выплат, их количество, срок аренды, возможность выкупа транспортного средства лизингополучателем и многое другое. Особенно важен раздел, касающийся нарушений договоренностей. Он обуславливает размер штрафа или пени, а также другие меры, предпринимаемые против нарушителя.

Недостатки лизинга транспортных средств

Недостатков у долгосрочной аренды намного меньше, чем преимуществ. К ним можно отнести:

- отсутствие льгот по налогам для лизингополучателей;

- отсутствие права собственности на транспортное средство до момента полной выплаты его стоимости;

- ограниченный срок аренды;

- возможность приобретения только нового авто;

- в некоторых случаях – запрет на дальнейшую краткосрочную аренду другими лицами из рук лизингополучателя.

Из всех перечисленных недостатков самый существенный – это возможность приобретения только нового транспортного средства. На вторичном рынке можно найти выгодное предложение купли-продажи, но оформить его получится только в кредит. Таким образом брать автомобиль в лизинг для физических лиц не всегда выгодно. В этой ситуации клиент должен самостоятельно подсчитать свою выгоду и выбрать оптимальный вариант покупки автомобиля.

Почему лизинг – не кредит и не аренда

В схеме финансового лизинга есть три стороны:

- поставщик – это тот, кто предоставляет само имущество, передаваемое в лизинг. Например, это может быть производитель автомобиля или автосалон;

- лизингодатель – обычно им выступает специализированная лизинговая компания (они часто связаны с крупными банками);

- лизингополучатель – тот, кто получает объект и вносит платежи лизингодателю.

Схема работает так: поставщик продает автомобиль лизинговой компании, а та отдает его на определенных условиях конечному получателю. Лизингополучатель вносит платежи, в которых за определенный период выплачивает определенный процент стоимости автомобиля (и плюс – вознаграждение лизинговой компании).

Пока срок лизинга не истек, автомобиль считается собственностью лизинговой компании, а в конце все зависит от условий договора. Либо лизинговая компания продает автомобиль получателю по остаточной стоимости, либо забирает его обратно (и потом продает на вторичном рынке).

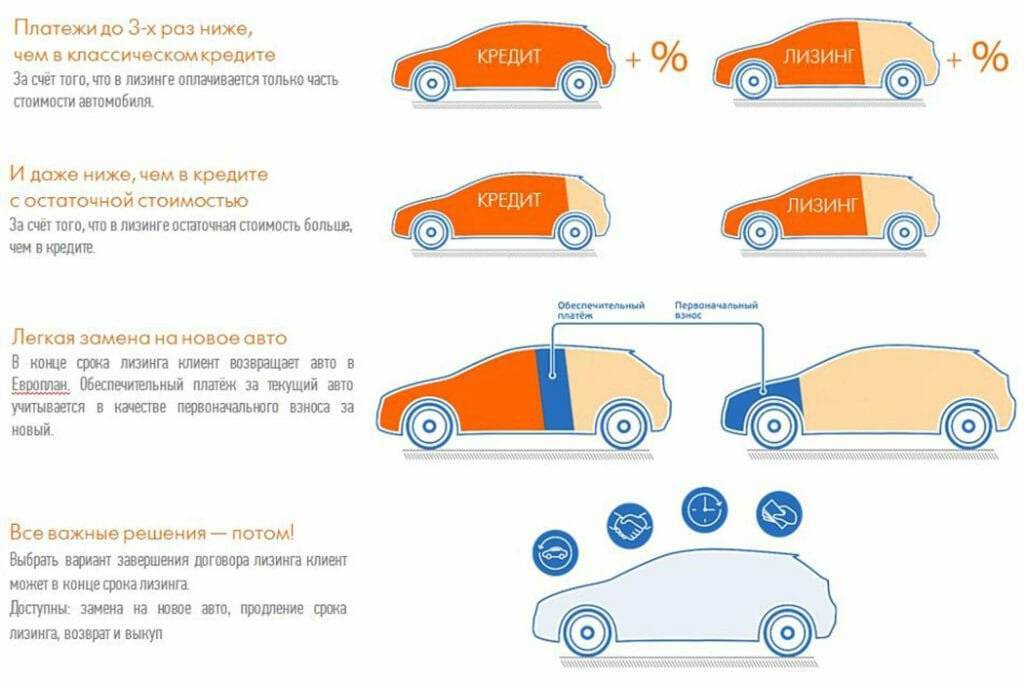

Соответственно, от автокредита схема отличается тем, что автомобиль формально сразу не передается получателю в собственность, а от аренды – тем, что в конце срока получатель может выкупить объект в собственность.

Куда обращаться за лизингом авто?

Следующий вопрос — это где можно купить автомобиль в лизинг для физических лиц. Если автолюбитель уже определился с конкретной моделью, остается обращаться в лизинговые компании или лизинговые отделы кредитно-финансовых учреждений. Существует две категории таких компаний:

Следующий вопрос — это где можно купить автомобиль в лизинг для физических лиц. Если автолюбитель уже определился с конкретной моделью, остается обращаться в лизинговые компании или лизинговые отделы кредитно-финансовых учреждений. Существует две категории таких компаний:

- Предприятия, созданные финансовыми структурами (страховыми компаниями, банковскими учреждениями);

- Непосредственно лизинговые предприятия, которые напрямую сотрудничают с производителями или официальными дилерами авто.

Выбирать программу можно двумя путями:

- Обращение непосредственно в автосалон — у менеджеров всегда имеется информация касательно того, по каким лизинговым программам работает автосалон.

- Обращение в банковские и страховые организации. Перед этим рекомендуется изучить информацию о лизинговых программах учреждения в Интернете, после чего можно обращаться за конкретной информацией. Отметим, что в таком случае можно приобретать не только машины с салона, но и арестованные авто.

Заключение

Приобретение транспортных средств в лизинг – выгодно и удобно независимо от вида долгосрочной аренды и ее целей. Это прекрасная альтернатива кредиту, рассрочке или единовременной покупке автомобиля. Оформляя договор долгосрочной аренды, клиент получает массу преимуществ. Во-первых, существенно экономит финансовые средства, не переплачивая проценты по кредиту. Во-вторых, при желании клиента оформление страхового полиса на автомобиль и регулярный техосмотр осуществляет лизингодатель. И, наконец, долгосрочная аренда дает возможность регулярно менять транспортные средства с минимальными затратами.