1. Определяем цели

И так, составление ЛФП начинается с определения целей, которые вы хотите достичь в своей жизни.

Обычно финансовый план составляется на всю жизнь, поэтому и цели определяются в нем глобальные, такие как недвижимость, личный капитал, образование детям и др. Нет необходимости вписывать в него покупку нового телефона или новой резины на ваш автомобиль в этом году.

Первым шагом в составлении вашего финансового плана, как раз и будет определение ваших главных финансовых целей. Заполните следующую простую таблицу.

Таблица 1. Определение целей

Описание колонок:

1. «Цель» — в эту колонку вписываете все свои цели.

2. «Стоимость, руб» — в этой колонке укажите стоимость цели в рублях или в другой валюте, в которой получаете доход (гривны, тенге или что вам больше нравится). Если стоимость определить сложно, укажите примерную стоимость, как вы думаете сейчас. В дальнейшем укажете точнее.

3. «Стоимость, USD» — рекомендую также указать стоимость цели в долларах или евро. Или другой более твердой валюте. Так как личный финансовый план мы составляем на всю жизнь, то более удобно будет вести расчеты в валюте с более низким уровнем инфляции. В России и других странах СНГ национальные валюты обесцениваются намного быстрее доллара и евро, следовательно, цены растут намного быстрее, чем в долларах. Поэтому делать расчеты на 20-30 лет в долларах будет точнее. Но это на ваше усмотрение. Если вы не согласны со мной, можете просто удалить эту колонку.

4. «Срок» — укажите срок в течение которого вы хотите достичь этой цели. Например, если это квартира, то укажите через сколько лет, вы хотели бы ее приобрести. Если это пенсионные накопления, срок, через который вы планируете отойти от дел.

5. «Приоритет» — расставьте приоритеты для каждой цели. Но не с точки зрения срока ее достижения

А с точки зрения важности. Это нужно, если ваши финансовые возможности не позволят вам начать достигать сразу все цели, чтобы вы могли сфокусироваться на самых главных

Важно расставлять приоритеты не с точки зрения, какая цель должна быть достигнута раньше, значит туда и направить основные ресурсы, а с точки зрения ее важности. Например, цель «Дача в Подмосковье через 5 лет» может иметь более низкий приоритет, чем цель «Обучение дочери в Московском ВУЗе через 14 лет». Потому что без дачи, можно обойтись, а образование ребенку обеспечить нужно. Но опять же, это ваш финансовый план и в вашем случае может быть иначе.

6. «Источник дохода» -укажите источник дохода, за счет которого вы планируете достигать эту цель. Это может быть зарплата, доходы от бизнеса или аренда от сдаваемой недвижимости.

7. «Комментарий» — произвольный комментарий, который посчитаете нужным.

Важное примечание! Прежде чем составлять список целей, выпишите на отдельный лист всех членов вашей семьи, включая вас. Затем для каждого из них напишите, что бы вы хотели для них приобрести, в чем помочь, кем бы вы хотели, чтобы они стали, чем занимались, где жили

Ответы на эти вопросы помогут вам сформулировать все самые главные цели и не забыть ничего.

Обычно выделяют следующие цели:

- Создание личного или семейного капитала

- Фонд на образование детей

- Покупка недвижимости (для себя или детей)

- Пенсионные накопления

- Обеспечение определенного уровня жизни

Но у вас могут быть свои цели.

Копить бесцельно

Лев Толстой сказал, что причина всякой деятельности — это желание. Когда его нет, то и делать ничего не хочется: зачем регулярно откладывать просто так, когда нет цели. Другое дело, если цель есть и она нравится: тогда легче откладывать регулярно.

Решите, чего вы хотите. Мечта может быть маленькой или большой, требовать разного времени и сумм, но нужно представлять, ради чего вся экономия. С точным определением можно не торопиться. Если вы не ездили в отпуск уже несколько лет и хотите это исправить, так и запланируйте: накопить на отпуск. Отель, программа, экскурсии — со всем этим определитесь позже. Пока посмотрите, сколько стоят билеты в страну мечты, прикиньте примерный бюджет и начинайте копить. Разбейте цель на части: сначала купить билеты, следом забронировать жилье, потом — накопить на развлечения в поездке, и так далее: психологически проще накопить три раза по 20 тысяч, чем один раз 60.

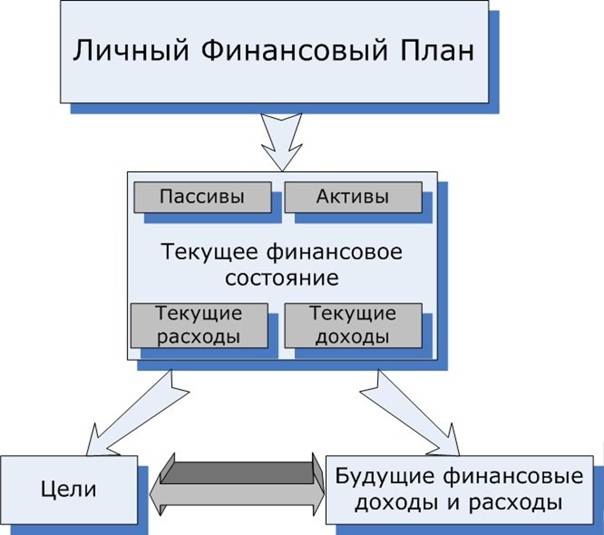

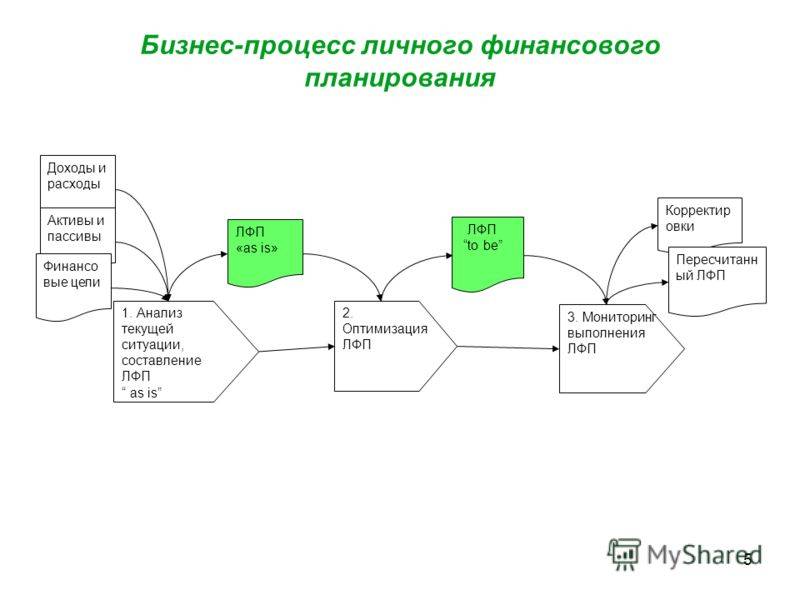

3. Анализируем активы и пассивы

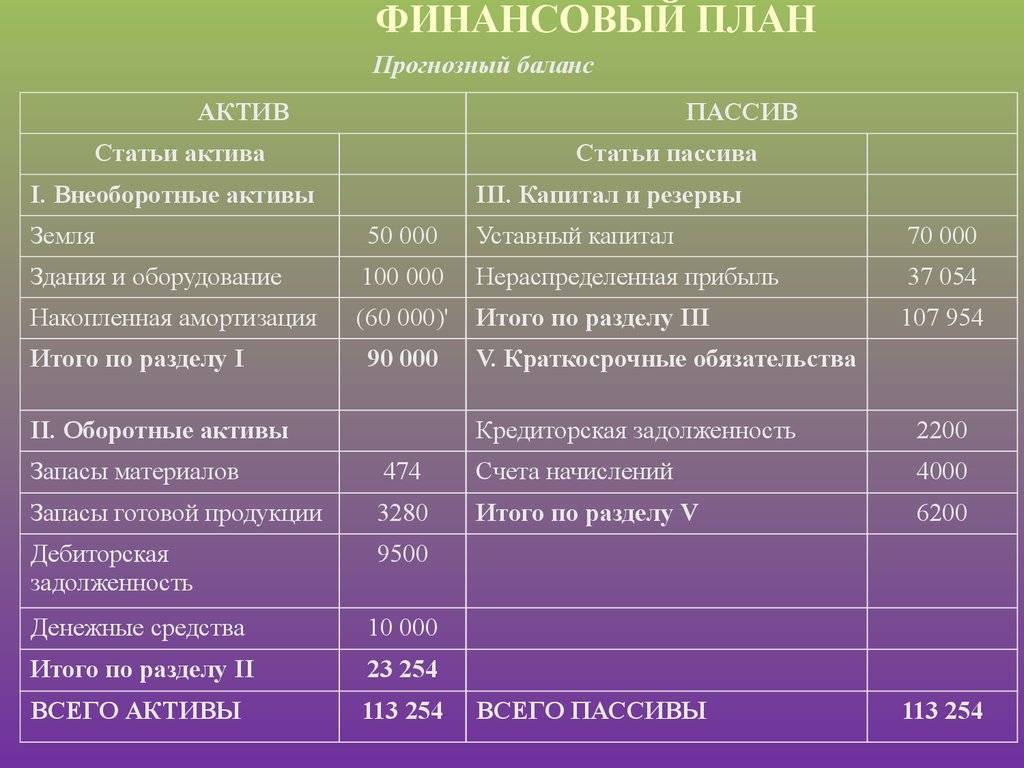

В раздел «Активы, приносящие доход» вносим информацию по всем активам, которые специально приобретались с инвестиционной точки зрения, и приносят вам доход или растет их стоимость. Это могут быть банковские депозиты, инвестиции в ценные бумаги, страховые и инвестиционные накопительные программы, недвижимость, сдаваемая в аренду, деньги, переданные в доверительное управление и др.

В раздел «Активы, не приносящие доход», вносим квартиру, в которой вы проживаете, автомобиль, дачу, яхту и др. Вносите сюда все другие активы, которыми вы владеете, которые имеют существенную стоимость, но не приносят доход.

В колонках «Стоимость сегодня» вносите стоимость актива сегодня в рублях и в долларах (или других валютах, если вам так удобно).

В колонках «Годовой доход», вносите, доход, который принес вам актив в виде наличных (или безналичных) денег, которые вы получили. Например, арендные платежи от сдаваемой квартиры или проценты по депозиту, которые вы сняли. Если актив принес доход, но вы его не забирали, оставив дальше расти, то вносить его сюда не нужно. Например, если ваш банковский вклад увеличился на 10%, но деньги вы оставили дальше «в рост», не вносите. Просто внесите увеличенную стоимость этого актива сегодня во 2 и 3 колонках.

В колонке «Прирост стоимости в %» укажите на сколько увеличилась стоимость вашего актива за год. Или увеличивается в среднем в год, пока вы им владеете, если у вас есть такая информация.

Для активов, не приносящих доход, вы заполняете только первые 3 колонки.

Пассивы

Теперь переходим к таблице «Пассивы».Пассивы – это все ваши кредиты и долги. Все, что вы должны банкам, друзьям и родственникам.

Таблица 6. Пассивы

По каждому отдельному долгу, каждому отдельному кредиту и кредитной карте вносите отдельную строчку. В поле «Комментарий» укажите дополнительную информацию, на какой срок брали кредит, сколько уже выплатили, можно ли погасить досрочно.

Остальные колонки детально комментировать не будем, так как они и интуитивно понятны.

Для начала посмотрите на список ваших пассивов и подумайте, нельзя ли оптимизировать текущие кредиты?

Может можно взять один потребительский кредит в банке и закрыть кредитные карты с «грабительскими процентами». Или занять деньги у родственников и выплатить часть дорогих кредитов?

Может быть, не очень удобно, зато финансово эффективно.

Теперь посмотрите на ваши активы. Нет ли среди них активов, которые приносят не очень хороший доход или не приносят его вовсе и без них, в принципе можно обойтись? Например, у вас есть банковский депозит со ставкой 8% годовых, при этом вы платите по кредиту 18% годовых. Или у вас есть дача, доставшаяся от родителей, на которую вы особо не ездите, но ее можно продать за хорошие деньги. Подумайте, какие активы можно использоваться, чтобы погасить ваши кредиты, тем самым, уменьшив ваши ежемесячные расходы.

Теперь взгляните еще раз на таблицу активов и подумайте, может стоить реструктурировать ваш текущий перечень активов? Избавиться от малодоходных и приобрести более доходные?

При проведении такого финансового анализа, будет не лишним обратиться к независимому финансовому консультанту, который сможет взглянуть на вашу ситуацию со стороны и дать рекомендации, которые для вас были неочевидными.

После проведения анализа, сразу составьте план мероприятий. Запланируйте визит в банк, чтобы переоформить кредит, позвоните знакомому риэлтору, чтобы узнать ориентировочную стоимость вашей дачи. Или свяжитесь с финансовым консультантом для получения его рекомендаций.

Делайте все сразу, не откладывая в долгий ящик. После этого не забудьте обновить таблицы, заполненные к этому моменту.

И так, с пассивами и активами разобрались. Теперь двигаемся дальше к «План финансовой защиты»

Как научиться экономить деньги?

Грамотную экономию финансовых средств можно назвать настоящим искусством, азы которого требуют обучения.

1. Дисциплина и регулярность

Как правило, мотивация на сбережение денег моментально приходит и быстро нас покидает. На это есть множество причин: от банальной неорганизованности и слабой силы воли, до серьезной финансовой нестабильности и форс-мажорных ситуаций.

Для того, чтобы начать экономить, начните с простых шагов и постепенно совершенствуйте свои действия.

Правило №1.

Определитесь с конкретными личными целями, ради которых вы хотите собирать деньги. Это послужит сильной финансовой мотивацией для вас. Представьте, как изменится ваша жизнь после достижения цели.

Также пофантазируйте, как сложится ваше будущее, если вы не будете следовать личному финансовому плану и не насобираете нужную сумму денег из-за неумения экономить.

Правило №2.

Начните откладывать деньги с каждой прибыли. Определитесь с процентом средств, который вы будете отправлять «в копилку».

Правило №4.

Контролируйте расходы денег

Если у вас появится желание купить то, что не имеет для вас первостепенной важности (медикаменты, еда и т.д.), подождите несколько дней. После этого времени эйфория пройдёт, и вы сможете на трезвую голову оценить надобность покупки

Правило №5.

При получении средств на банковскую карточку обналичивайте их. Электронные деньги тратить психологически легче – это факт. Вы не заметите, как финансы улетучатся в неизвестных направлениях.

Правило №6.

Обязательно фиксируйте все свои расходы, чтобы в конце недели, месяца, квартала или года определять категории, «пожирающие» основную часть финансов.

2. Советы по экономии на еде

1.

Не ходите за покупками в магазин с пустым желудком. Иначе вы купите значительно больше товара, чем вам необходимо.

2.

Составляйте список покупок и планируйте меню на неделю

Сделайте походы по супермаркетам достаточно редкими, чтобы максимально обезопасить себя от моментальных покупок.

3.

В магазинах обращайте внимание на нижние полки, так как на них, как правило, размещают более дешёвый товар. Это связано с тем, что вниз покупатели смотрят реже всего, а для магазинов выгодно продавать, в первую очередь, дорогие товары

Потому на уровне глаз стоят продукты подороже.

4.

Установите приложение, в котором собраны различные скидки в супермаркетах вашего города. Также не стоит игнорировать печатные бюллетени с акционными ценами, которые обычно находятся на кассе или зоне при входе в магазин.

5.

Покупайте оптом товары, которые долго хранятся. Так вы значительно сократите свои растраты.

6.

Берите готовую домашнюю еду с собой на работу, чтобы не питаться в кафе, а также носите горячие напитки в термосе, вместо покупки в кофе-автоматах.

7.

Выбирайте товары местных производителей, так как в цену привозных товаров входят расходы на транспортировку.

25 способов как сэкономить деньги. Инвестиционный портфель.

Как начать инвестировать и выйти на пассивный доход?

3. На чем еще вы можете экономить?

- На транспорте (использовать газ вместо топлива для автомобиля, ездить на работу с коллегами, покупать проездные абонементы на общественный транспорт).

- На коммунальных платежах (заменить лампы на энергосберегающие, уменьшить расходы воды, электроэнергии).

- На одежде (следить за распродажами, покупать товары в интернет магазинах, продавать вещи, которые вы редко носили, и они сохранили свой товарный вид).

- На вредных привычках (употребление алкоголя, фаст-фуда, курение – всё это ворует ваши финансы, а взамен лишь губит здоровье).

Теперь вы знаете, как составить личный финансовый план. Это распространенная практика, которая позволяет наиболее быстро и эффективно воплотить в жизнь свои финансовые цели.

Составить действенный личный план можно только придерживаясь реалистичного планирования. Также не забывайте вести учёт денежных сбережений. Простые правила экономии в повседневной жизни помогут вам накопить желаемую сумму за максимально короткий срок.

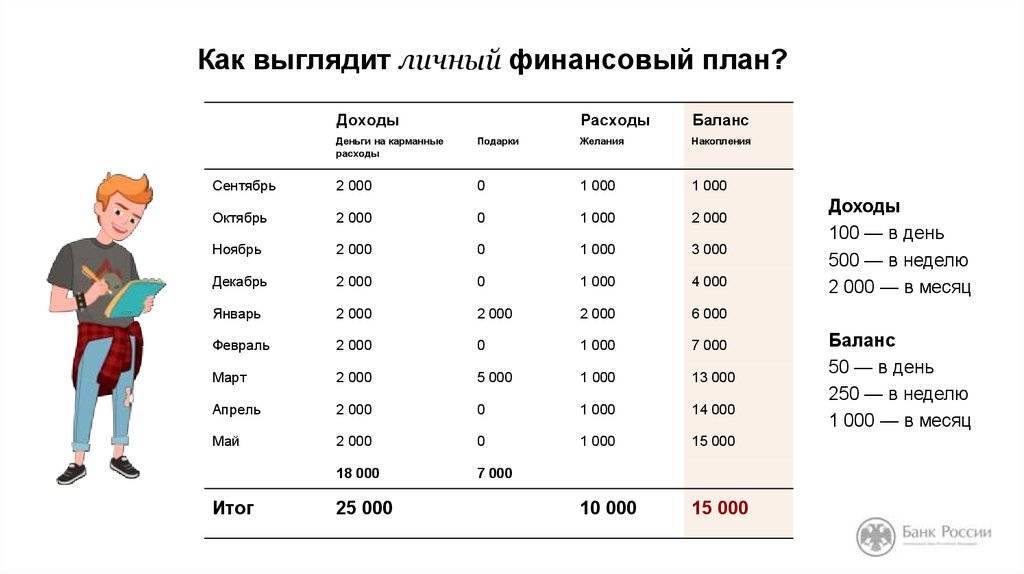

Суть финансового плана

Личный финансовый план (ЛФП) является своеобразной картой, неким путеводителем, который способствует движению к намеченной цели по кратчайшему пути, с минимумом препятствий и трудностей и с учётом всех нюансов. Если сравнивать с другими жизненными ситуациями, в качестве примера можно привести поездку в Крым на собственном автомобиле.

Чтобы благополучно доехать до намеченного места, необходимо знать:

Карту дорог;

Расстояние;

Сумму расходов на топливо;

Время, которое займёт путь;

Сопутствующие траты (питание, ночёвка и т. д.);

Набор вещей, необходимых в дороге.

Обладание такими знаниями поможет достичь намеченной цели максимально комфортно. Если в плане будет отсутствовать какой-либо пункт, это может закончиться неприятными последствиями, даже невозможностью добраться до нужного места (например, если в дороге закончились деньги).

Для того, чтобы составить план понадобится 1-2 часа времени. Такой план поможет чёткой формулировке своей цели и пониманию способов её достижения. Люди, которые имеют чётко сформулированный финансовый план, приходят к своей цели намного быстрее в сравнении с теми, у кого его нет.

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

1. Нереальность сроков и суммы

Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты.

2. Непомерно большая сумма

Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели — это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее.

3. Недисциплинированность

Поставить цели и составить финансовый план — это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана.

4. Слишком длительный срок

Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное.

5. Уровень инфляции

Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты.

6. Сложные проценты

Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

Банковских вкладов – 0-3%;

Облигаций – 2-5%;

Акций – 3-8%.

7. Заплатить самому себе

После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми.

8. Точно следовать финансовому плану

Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту.

Типичные ошибки

Каждый личный финансовый план индивидуален. Но ошибки при первой попытке его составления во многом схожи

На что стоит обратить внимание:

- Не переусердствуйте. Конечно, хочется отложить побольше и сразу. Но если для этого вы начнете отказывать себе во всех удовольствиях, то очень велик риск срыва. Да и стоит ли идти к цели ценой таких жертв?

- Воспитывайте силу воли. План нужно не только написать, но и выполнять, а это уже сложнее. Ищите мотивацию, подбадривайте себя, поощряйте за достигнутые успехи.

- Избегайте слишком длительных сроков. В дополнение к предыдущему пункту: сложно идти к цели, которая где-то далеко. Если ее достижение требует нескольких лет, придумайте промежуточные этапы. Например, накопить 10 % нужной суммы.

- План – это не догма. Жизнь меняется, наши планы требуют корректировки. Если вы получили неожиданную премию, ежемесячный взнос можно увеличить и порадоваться приближению цели. В случае разового форс-мажора взнос, возможно, уменьшится. Но это именно форс-мажор! При необходимости корректируйте цели.

- Откладывайте сразу! Опытные люди советуют откладывать намеченную сумму сразу после получения дохода (зарплаты, премии и прочего). Деньги имеют свойство исчезать!

Как облегчить составление финансового плана?

На финансовые результаты компании влияет много переменных, и каждую из них трудно предсказать. Особенно сложно предсказать поведение потребителей — насколько хорошо клиенты будут реагировать на продукты компании и на цену за них. Изменения в факторах себестоимости также могут вызвать значительные расхождения. Но есть несколько советов, которые помогут облегчить финансовое планирование.

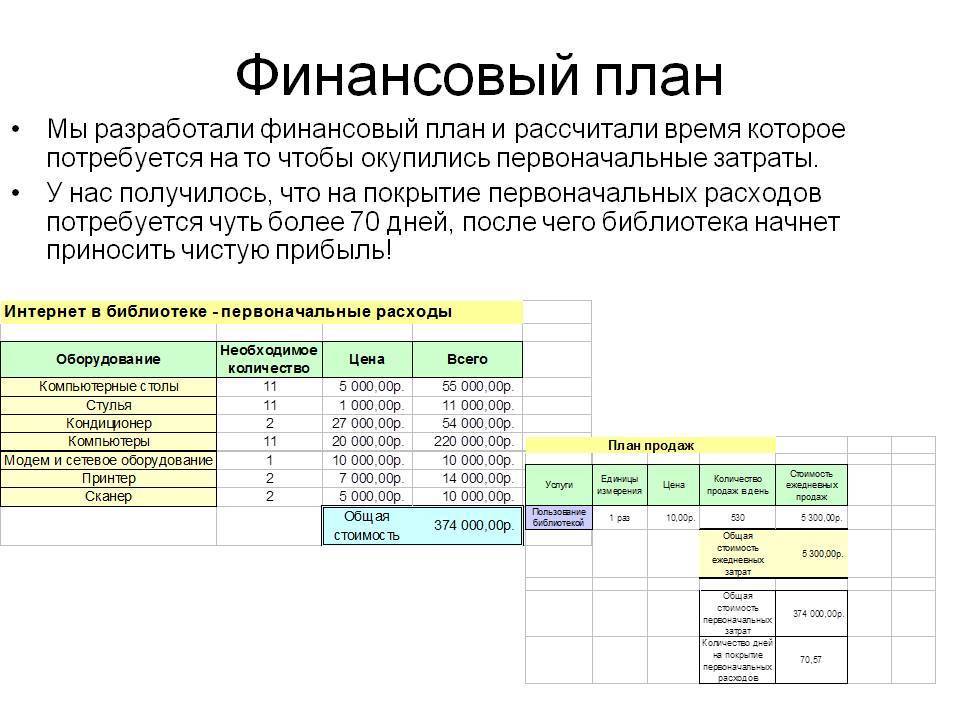

Например, вы собираетесь открыть пиццерию.

1. Ответьте на вопрос: на какую аудиторию будете работать. Здесь можно следовать методу 5W и ответить на вопросы: что вы продаете, кто это покупает, почему, когда и где клиенты находят способ решить свою проблему.

ЧТО? Пиццу, кофе, газировку, пончики;КТО? Семьи с детьми, подростки;ПОЧЕМУ? Хотят провести время и перекусить;КОГДА? В обеденное время и выходные;ГДЕ ИЩУТ? В соцсетях, ищут заведение рядом с домом и работой.

2. Составьте план действий: что нужно, чтобы открыть пиццерию?

Проанализировать рынок, найти помещение, получить разрешения, найти поставщиков качественных ингредиентов, закупить оборудование, нанять сотрудников, составить меню, организовать кассово-контрольную технику, запустить рекламу. Дальше определяем ресурсы, нужные нам для достижения целей — это ляжет в основу финансового планирования.

3. Продумайте, какие шаги позволят вам увеличивать прибыль и быстрее выйти на точку безубыточности

Для пиццерии важно задуматься о качестве обслуживания клиентов, максимальном количество гостей, готовых возвращаться к вам снова и снова и увеличении среднего чека. Все вышеизложенное важно подытожить, чтобы понять: что нужно для функционирования бизнеса

Все вышеизложенное важно подытожить, чтобы понять: что нужно для функционирования бизнеса

Пиццерия «Маргарита» продает пиццу, кофе, газировки и пончики. Работает каждый день с 12:00 до 22:00. Нужен повар и два официанта. Среднее время ожидания заказа 15 минут, и оно не увеличивается. В пиццерии всегда тепло и светло (не забудьте предусмотреть размер арендной платы и коммунальных платежей).

Эти шаги помогут понять, какие расходы закладывать в основу вашего финансового плана.

11 советов составления ЛФП

Итак, мы выяснили, что Личный Финансовый План — это ваша программа действий с деньгами на N-ое количество лет до достижения ваших финансовых целей. И чтобы он наверняка осуществился, следуйте советам, описанным в этой статье.

1

Личный Финансовый План должен быть написан на бумаге (или напечатан на компьютере). Когда он «в голове», то в большинстве случаев забывается, постоянно меняется, а значит не выполняется.

2

Не берите за основу ЛФП другого человека со схожими финансовыми показателями. Дело в том, что План — документ очень индивидуальный. Вам обязательно нужно учитывать ваши возраст, пол, город проживания, образ жизни. Даже если вы берете какой-то готовый шаблон, он может измениться до неузнаваемости.

3

Ваш Личный Финансовый План должен меняться с течением времени, также как и меняется мир вокруг вас. Давайте представим что-нибудь позитивное… Доход может увеличиться — например, вас повысят в должности, или вы смените работу, или ваш оборот в бизнесе вырастет, или какой-нибудь актив покажет большую доходность, чем вы ожидали… Пополнение в семье — тоже положительные изменения, которые обязательно нужно включить в Личный Финансовый План и в соответствии с этим откорректировать его.

4

Начните составлять ЛФП как можно быстрее. Чем раньше вы это сделаете, тем больше заработаете, сохраните, накопите и приумножите.

5

Правильно ставьте свои финансовые цели. Они должны быть очень конкретными и отвечать на вопросы «что, когда, сколько стоит?». Если вам сложно определиться, то попробуйте ответить на 15 вопросов, которые помогут вам найти цель в жизни. Также вспомните про Цели SMART — эффективный метод, который может вас здорово вдохновить.

6

Определитесь когда вы пойдете на пенсию. При этом слово «пенсия» здесь рассматривается не как определенный возраст за пятьдесят, а как возможность жить на пассивный доход. Владимир Савенок, известный финансовый консультант и автор многих книг по этой теме, считает, что нужно прежде всего задать себе вопрос «в каком возрасте я прекращу работать?». То есть на «пенсию» вы можете выйти и в тридцать, если вас к этому моменту будут устраивать доходы от активов.

7

Проанализируйте свой финансовый отчет, то есть доходы, расходы и свободные деньги. Прикиньте, насколько ваши цели реальны, если отталкиваться от существующего финансового положения дел. Рассчитайте постоянную сумму, которую вы готовы ежемесячно откладывать на реализацию плана.

8

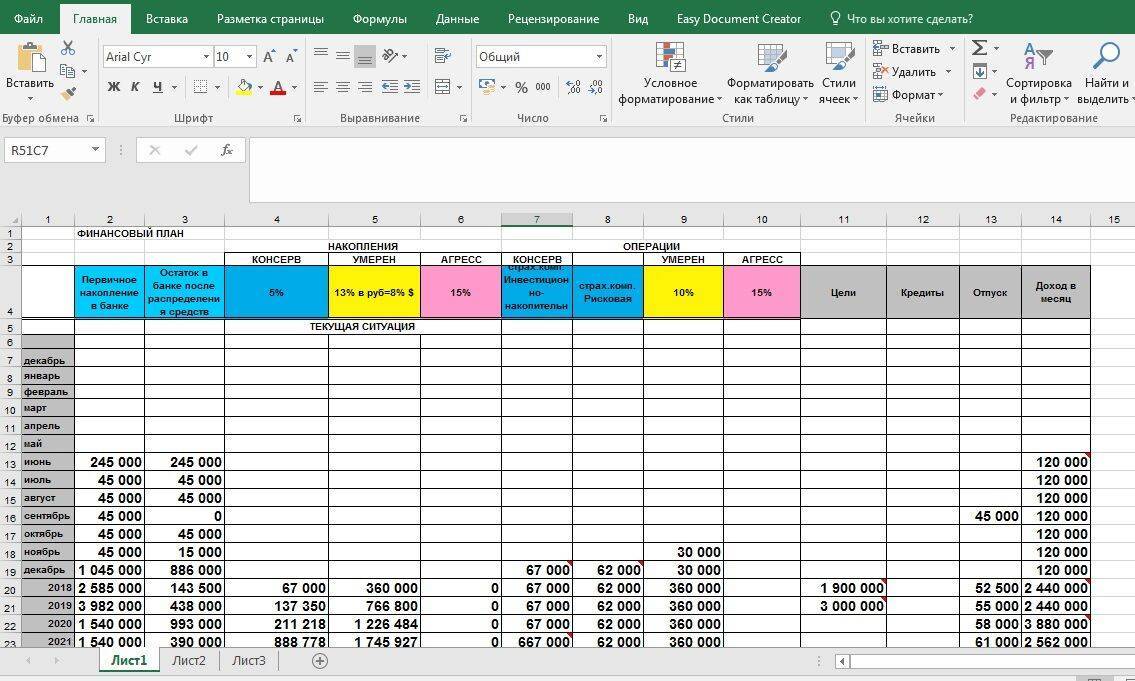

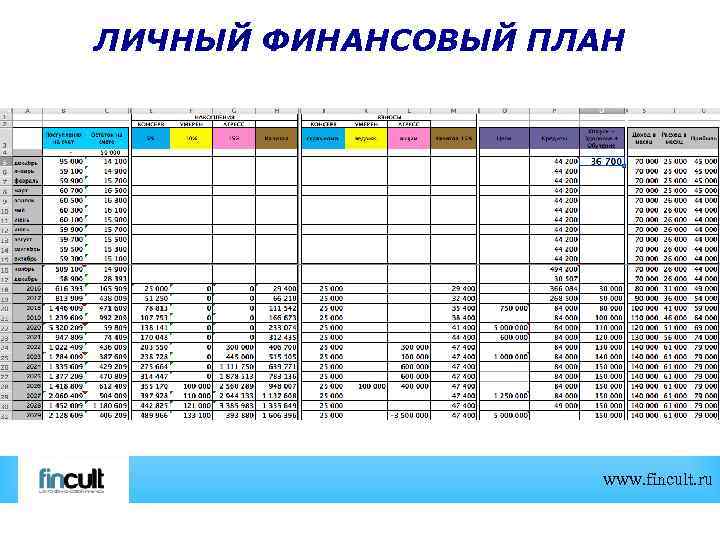

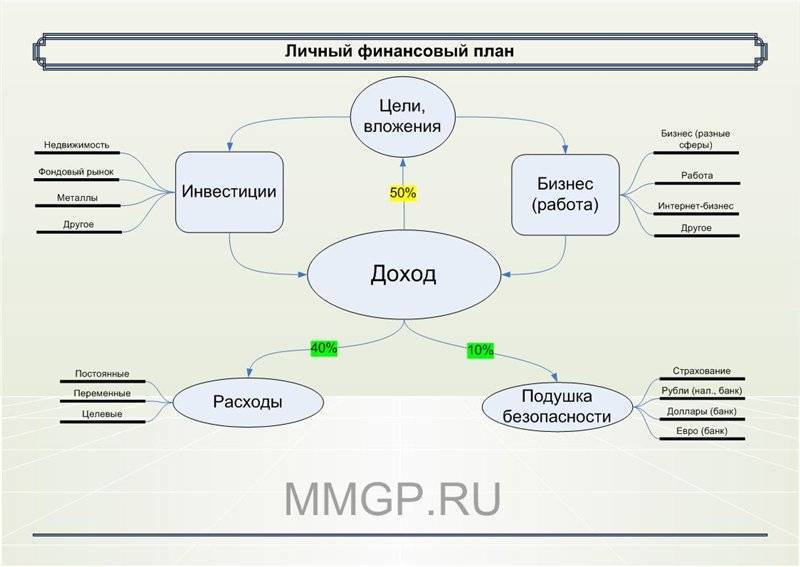

Определитесь со стратегией, иными словами со способом управления рисками. Выберете приемлемый уровень риска для вашего плана. От этого и будет зависеть распределение свободных денег по различным инструментам, активам. Существует три группы риска: консервативные, умеренные и рискованные или агрессивные. Их выбор зависит от времени, на который рассчитан ваш План, финансового состояния и вашего характера. Например, есть негласная формула расчета доли консервативных активов. Она очень проста. Процент консервативных инструментов равен вашему возрасту. Например, если вам тридцать, то в вашем портфеле может быть примерно 30% таких активов. Кстати, вы можете увеличить долю риска, если у вас есть другие источники дохода, не связанные с инвестициями или работой, но только не за счет консервативных вложений!

9

Прежде чем начать инвестировать, создайте «подушку безопасности» — это сбережения, позволяющие 3–9 месяцев прожить без основного источника дохода, не меняя при этом уровень жизни.

10

Не отступайте от намеченного Плана ни при каких обстоятельствах. Регулярно инвестируйте свободные средства в зависимости от выбранной стратегии.

11

Прочитайте книгу Владимира Савенка «Как составить личный финансовый план».

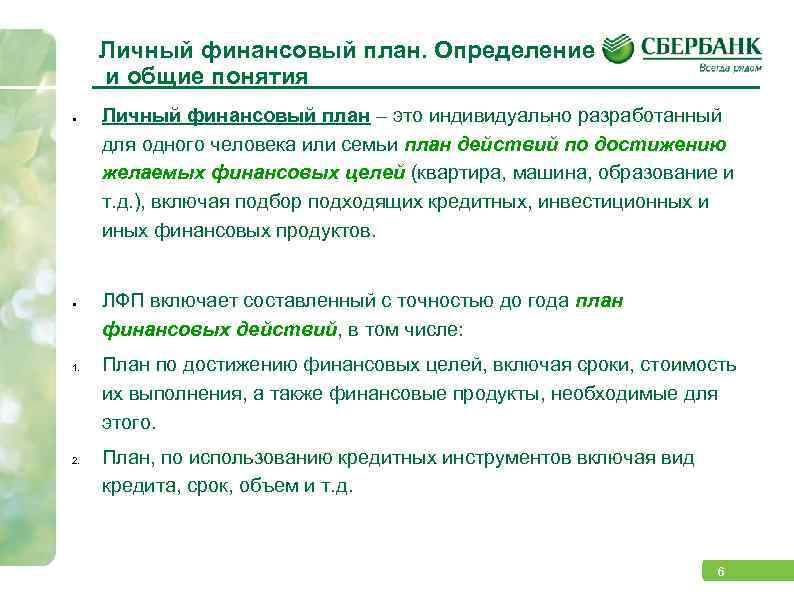

Зачем вам стоит составить личный финансовый план?

Личный финансовый план – это, прежде всего, путь к денежной свободе. Многие люди не замечают, куда уходят заработанные деньги. Если вы из этой категории, следует задуматься о том, как грамотно распределять средства и контролировать свои денежные потоки.

Итак, действительно ли мы так бедны? Или просто мало знаем о грамотном распределении средств? Чтобы не приукрашать реальность, скажем, что и то, и то правда.

Обратимся к графику, который показывает уровень личных доходов россиян с 2004 по 2017 год. Согласно статистике, уровень платёжеспособности в 2017 году упал до показателя 2009 года.

Несмотря на то, что уровень реальной зарплаты (синяя черта на графике) повысился, уровень доходов (красная черта) понизился.

Из-за инфляции и финансовой нестабильности реальная платежеспособность россиян уменьшилась:

Но действительно ли заработанные деньги идут на необходимые товары?

Обратимся к данным опросов, отображенных в следующем рисунке:

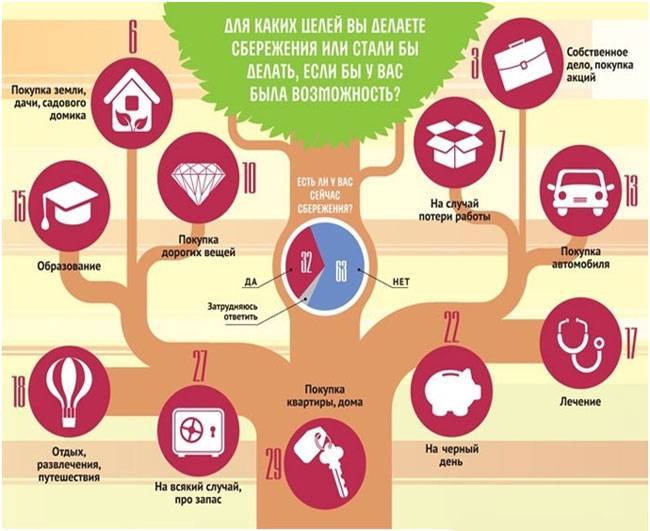

Третья часть затрат идёт на продукты питания, десятая часть на транспорт и оплату коммунальных услуг. Россияне готовы потратить 8,3% кровных заработанных денег на алкоголь и сигареты, при этом только 1,1% на образование.

На вопрос о том, делают ли россияне финансовые сбережения, только 32% респондентов отвечают «да». При этом более склонны к этому пожилые люди, респонденты с уровнем доходов выше среднего и люди с высшим образованием.

Отталкиваясь от статистических данных, мы можем сделать вывод, что значительная часть денег тратится, так сказать, непреднамеренно. К примеру, на спонтанные покупки или ежедневные привычки, от которых вполне можно отказаться.

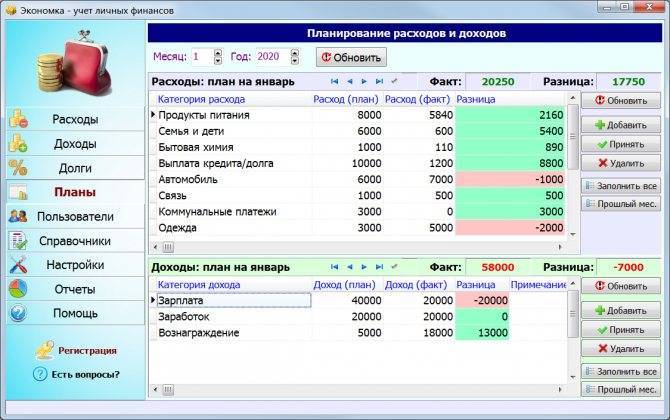

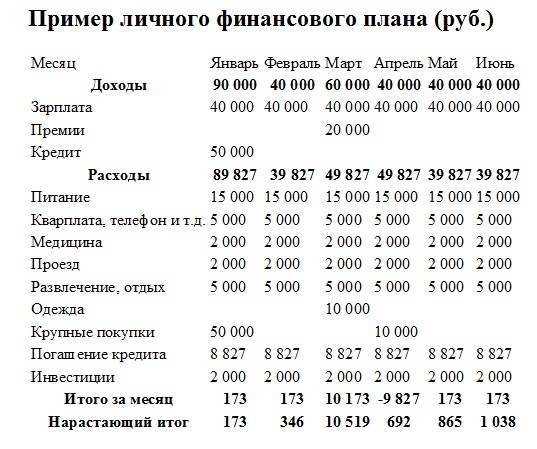

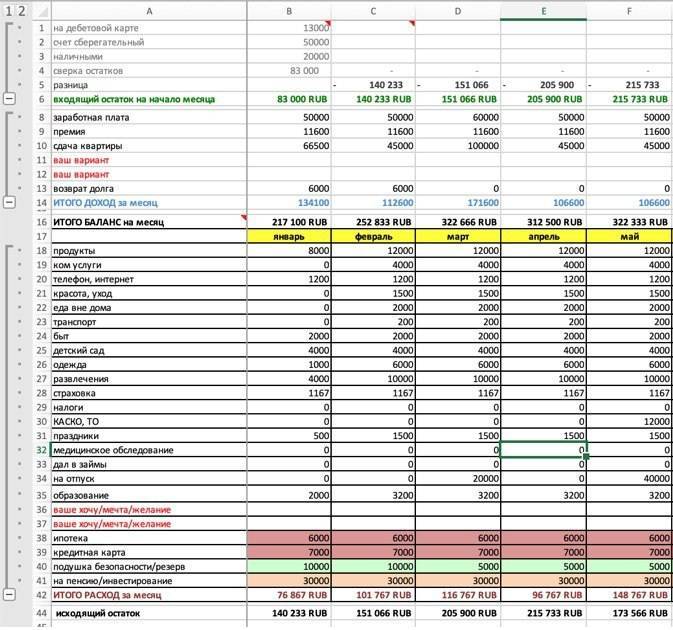

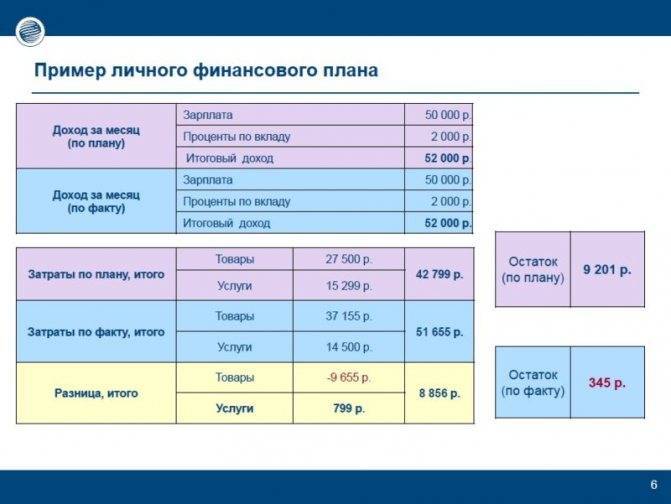

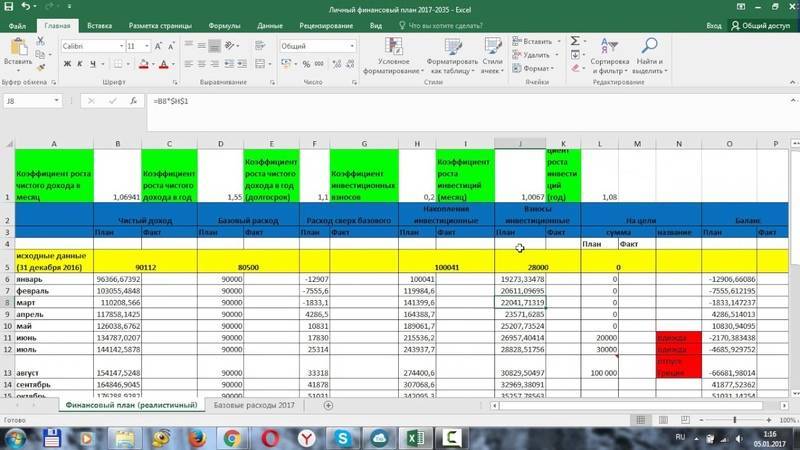

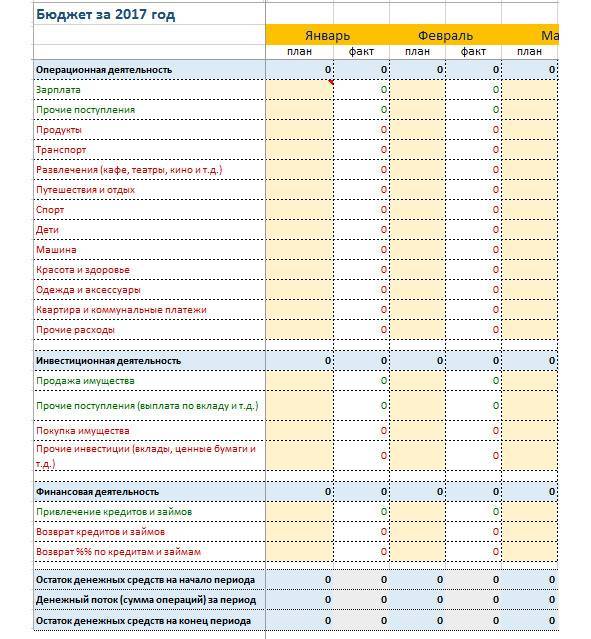

Для того, чтобы разобраться, на каких категориях покупок можно сэкономить, вам и необходимо составить перечень личных растрат. Для этого записывайте все свои покупки ежедневно или ведите учёт расходов в электронном формате с помощью таблицы Excel или приложений из «Play Market» (о них речь пойдет немного позже).

Нельзя существенно экономить на потребностях первой надобности, таких как питание, коммунальные платежи или расходы на транспорт. Но, проанализировав свои личные привычки, можно снизить расходы на другие вещи. К примеру, вы можете не покупать кофе перед работой в ближайшем заведении, а брать его с собой в термосе.

Не стоит упускать из внимания поиски более дешёвых альтернатив привычным товарам. Ведь не всегда «высокая цена» равна «хорошему качеству». Нередко, покупая брендовые гаджеты, обувь, аксессуары и прочее, вы только спонсируете обеспеченные компании. Ведь большой процент с выручки идёт не на улучшение качества продукта, а на поддержание имиджа, рекламу и раскрутку фирмы-производителя.

Чтобы минимизировать необдуманные покупки, следует составить чёткий финансовый план, который поможет направить личные средства в наиболее выгодное русло.

Подводим итоги

Личный финансовый план – это самый важный документ в вашей жизни. Чем быстрее вы это поймете, тем легче будет план выполнить

Ведь при планировании важно учитывать все виды ресурсов, в том числе и время

Можно составить больше одного плана, если есть желание. Все зависит от типа выбранного плана. Краткосрочный план поможет вам сэкономить на крупных покупках в ближайшие месяцы. Среднесрочный план позволит вам достичь целей, которые вы планировали достичь через несколько лет. И стоит составить долгосрочный план, если ваша главная цель – достойная старость через пару десятилетий. Составление личного финансового плана, независимо от срока действия, поможет вам привести в порядок свои мысли и перестать беспокоиться из-за нехватки денег.

Но каждый из них может остаться на бумаге, если вы не возьмете сразу ручку и блокнот и не запишете свои цели. И, начиная с завтрашнего дня, не начинай каждый день записывать свои доходы и расходы. Я сделал это полгода назад. Догоните?

Это на сегодня все. Делитесь информацией в соцсетях с друзьями. Комментируйте публикацию. Берегите себя. До скорой встречи! Ваш Валерий Бессарабский.

Заключение

Личный финансовый план – это важнейший в вашей жизни документ. И чем быстрее вы это осознаете, тем легче вам будет его выполнять. Ведь в планировании важен учет всех видов ресурсов, в том числе и времени.

При желании вы можете составить даже не один, а несколько планов. Все зависит от выбранного вида планирования. Краткосрочный план поможет накопить на самые необходимые покупки за ближайшие месяцы. Среднесрочный – позволит осуществить цели, которые вы запланировали достичь через несколько лет. А долгосрочный – стоит составлять, если приоритетной целью является обеспечение достойной старости через пару десятков лет.

Но любой из них может так и остаться на бумаге, если вы прямо сейчас не возьмете в руки ручку и блокнот и не напишите свои цели. А с завтрашнего дня ежедневно не начнете записывать свои доходы и расходы. Я это сделала полгода назад. Догоняйте.