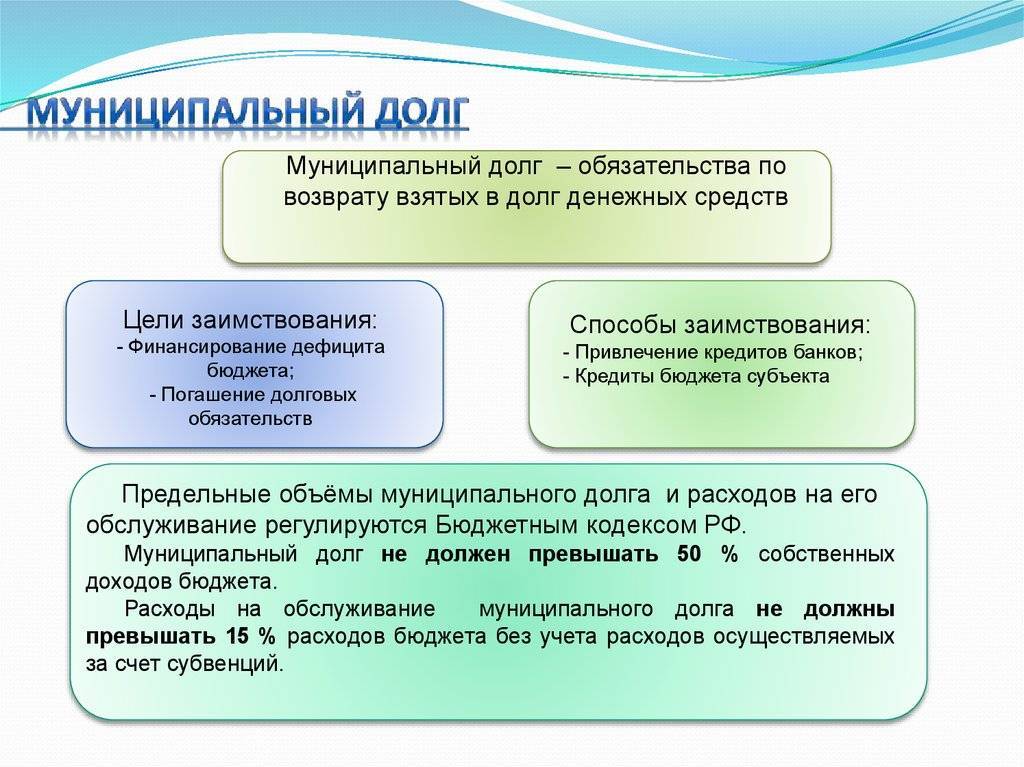

Корпоративные долги

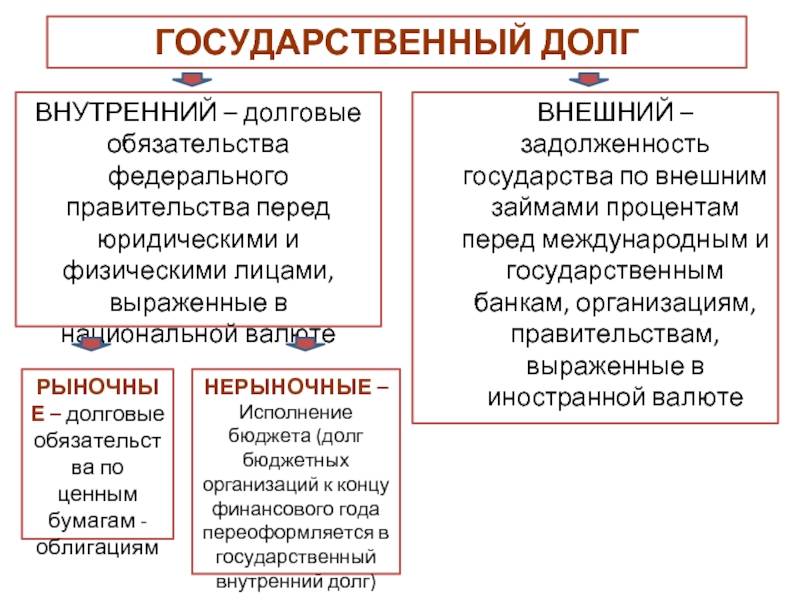

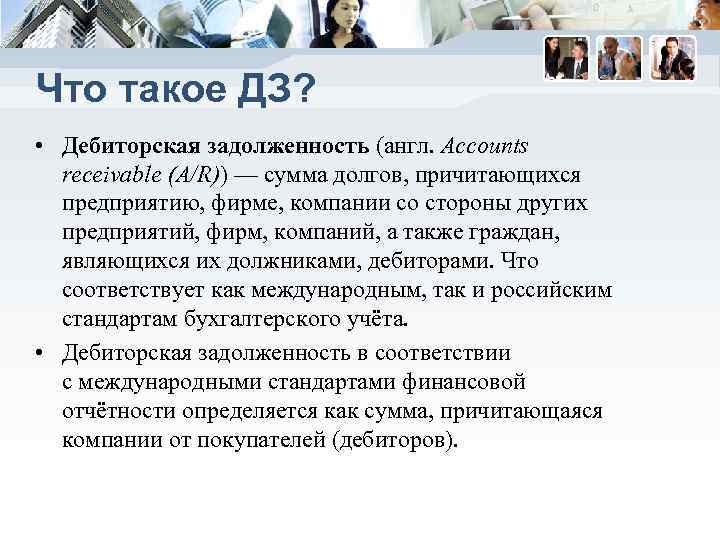

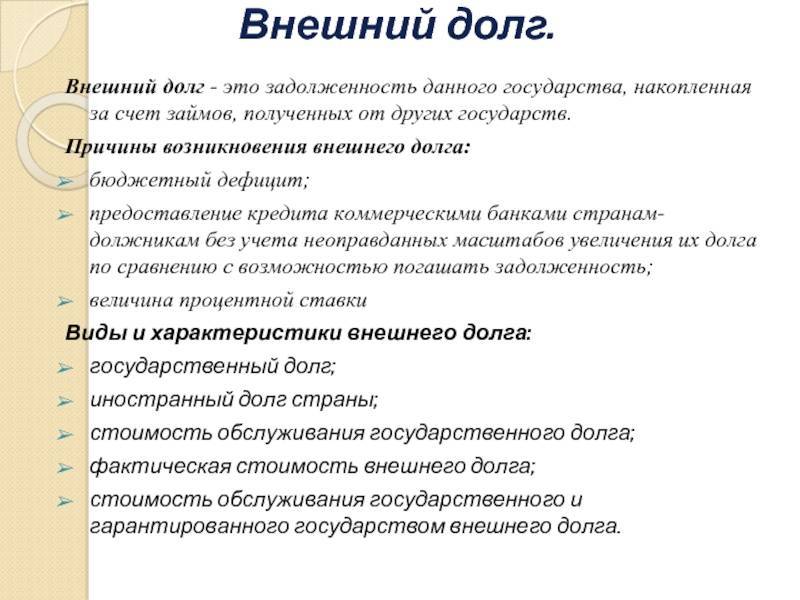

Иначе дело обстоит с корпоративными долгами. Общая задолженность компаний на лето 2011 года, по данным ЦБ РФ, составляет: банки – 157 млрд, прочие организации – 328,5 млрд. Общая сумма внешних заимствований оценивается в 532,2 млрд долларов, что больше, чем когда-либо. При этом следует учитывать, что в большинстве крупнейшего компании, имеющего доступ к международным денежным рынкам и рынкам капиталов, крупнейшего акционером выступает государство. Поэтому не исключается, что в случае дефолта иностранным кредиторам можно попытаться обратить взыскание на федеральные органы власти.

Для оценки размера внешнему долгу экономисты, как правило, пользуются показателем отношений его размера к валовому внутреннему продукту (ВВП). По данным Всемирного банка, самый большой внешний долг у США: он составляет 14,59 трлн долларов, или 99% от ВВП. На втором месте – Великобритания (8,98 трлн, 400% от ВВП), на третьем – Германия (4,7 трлн, 142 %). При этом общая задолженность Евросоюза всего на 0,87 трлн меньше, чем американская. На этом фоне общий внешний долг России выглядит умеренно: Россия занимает 21-е место в мире: 532 млрд, или 33% от ВВП. Это составляет приблизительно по 3 тыс. долларов США в пересчете на каждого жителя страны.

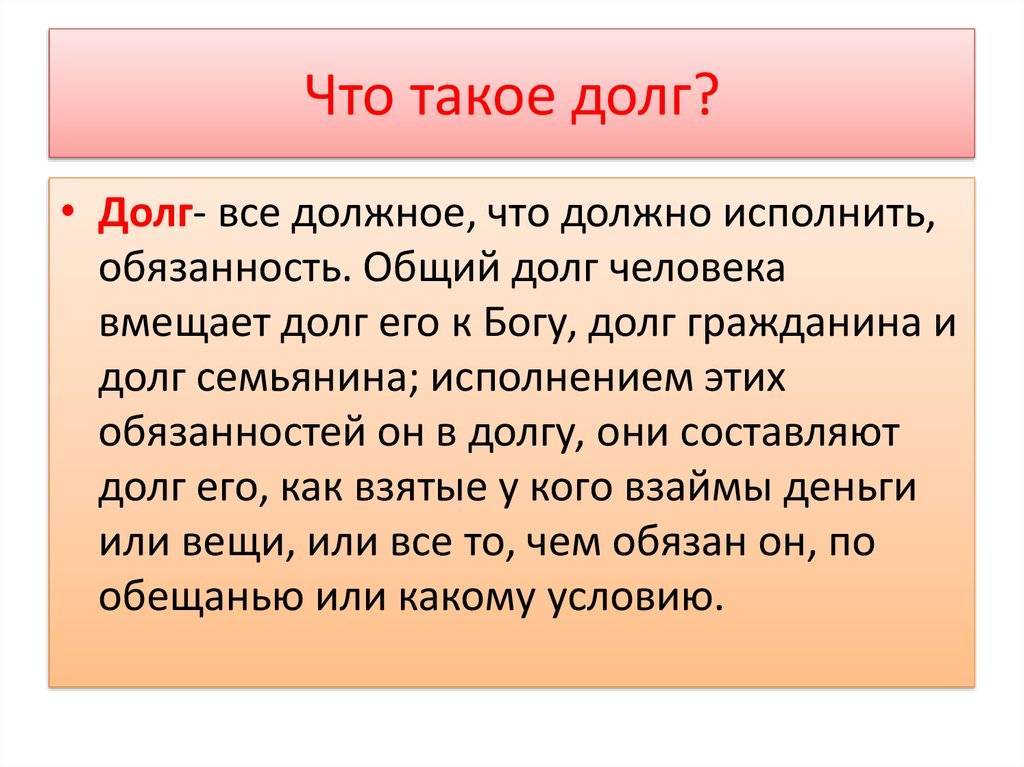

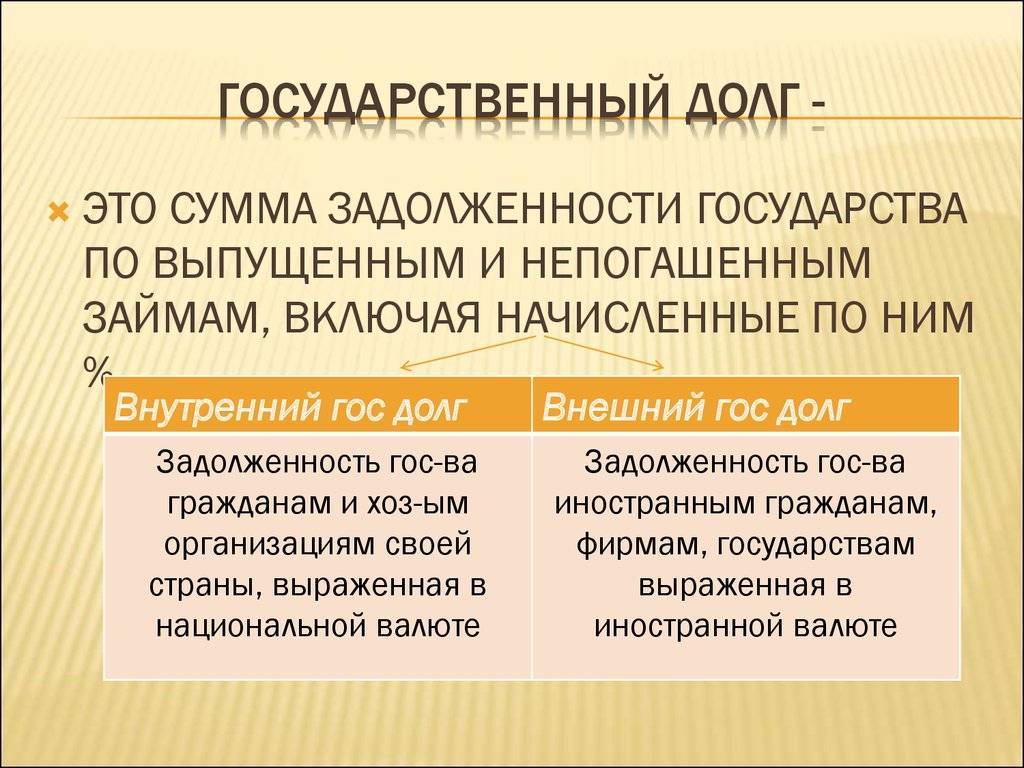

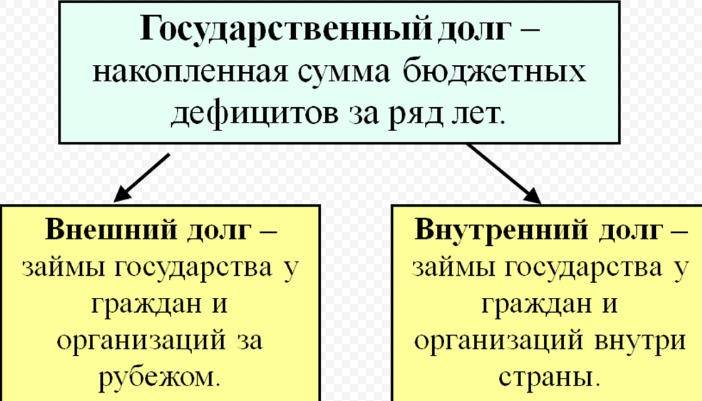

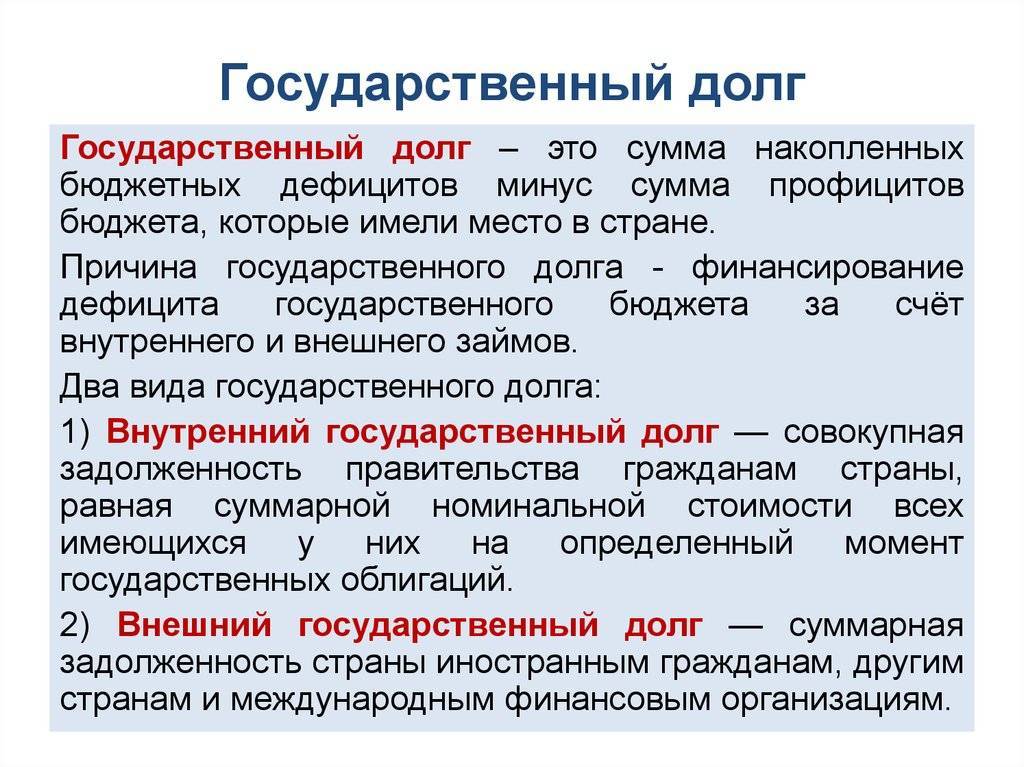

Бюджетно-налоговая (или фискальная) политика государства – это политика в области налогообложением и государственного расхода. Бюджетный дефицит – это важнейший обобщающий показатель фискальной политики в краткосрочном периоде, а государственному долгу – в долгосрочном.

Существует различия экономических методов, применяемых государством чтобы балансировать бюджетом и регулирования экономического цикла. Политика, которая направлена на сглаживание колебания экономики и преодоление негативных последствий спадов носит название фискальной политики. Фискальная политика в ходе экономического цикла подразделяет на несколько видов:

Дискреционной фискальной политикой – политика, основанная на сознательном вмешательстве в налоговую систему и изменении объема государственных расходов с целью воздействия на экономический рост, безработицу и инфляцию. Фискальная политика может быть использована для стабилизации экономики. Фундаментальная цель фискальной политики состоит в том, чтобы ликвидировать безработицу или инфляцию.

В период спада на повестке дня возникает вопрос о стимулирующую (экспансионистскую) фискальную политику, оказывающую стимулирующее воздействие на совокупный спрос в период экономического спада. Она включает: 1. Увеличивать государственные расходы. 2. Снижать налоги. 3. Увеличивать государственные расходы с одновременным снижением налогов.

Если в исходном пункте имеет место сбалансированного бюджета, фискальная политика должна двигаться в направлении правительственного бюджетного дефицита в период спада или депрессии. И наоборот, если в экономика имеет место вызванная избыточного спроса инфляция, этому случаю соответствует сдерживающей (контрактивной) фискальной политики, которая оказывает сдерживающее воздействие на совокупного спроса в период экономического подъема. Она включает:

1. Уменьшить правительственные расходы. 2. Увеличить налоги. 3. Уменьшить правительственные расходы при увеличении налогов.

Фискальная политика должна ориентироваться на положительные сальдо правительственного бюджета, в случае когда перед экономикой стоит проблема контроля над инфляцией

Однако важно помнить о том, что размерами чистого национального продукта зависящие не только от разницы между правительственными расходами и налогами (т.е. от размеров дефицита и положительного сальдо), но и от абсолютного размера бюджета

Главным показателем бюджета можно считать размер бюджетного дефицита (излишка).

При данной величине дефицита государственным бюджетом его стимулирующее воздействие на экономику будет зависеть от методов финансирования дефицита. Аналогично: при данной величину бюджетного излишка его дефляционным влиянием зависит от того, как он будет ликвидируется.

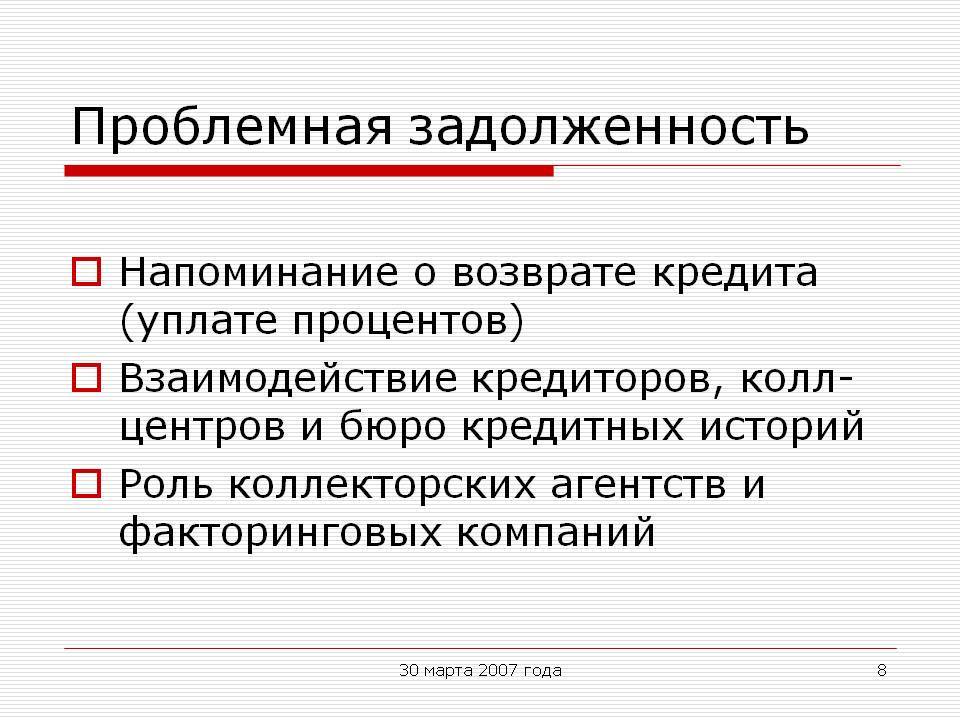

Последствия просроченной кредитной задолженности

Пред тем как взять деньги в долг у банка, заемщик подписывает кредитный договор, в котором подробно излагаются условия по срокам и порядку возврата, санкциям за нарушение обязательств.

Если должник не выполняет условия договора, то кредитор вправе применить предусмотренные этим документом штрафы. Можно выделить 3 типа санкций. Чаще всего стороны изначально договариваются о конкретной сумме штрафа за просрочку платежа. Помимо этого, еще могут быть предусмотрены дополнительные выплаты в виде повышенных процентов на остаток долга. Также за каждый день просрочки взимается пеня в размере ставки рефинансирования Центробанка.

Просроченная кредитная задолженность чревата такими последствиями:

- долговая нагрузка постоянно увеличивается, и просроченная задолженность попадает в кредитную историю физического лица;

- кредитор постоянно звонит должнику, терроризирует его требованиями возврата денег;

- банк продает долг коллекторскому агентству;

- кредитор подает исковое заявление в суд;

- должнику запрещается покидать пределы страны;

- на основании решения суда деньги будут списываться со всех открытых в банке счетов в пределах имеющегося долга;

- опись, арест и продажа имущества, в том числе недвижимости.

Бывает так, что у человека возникли финансовые трудности, с которыми он рассчитывает справиться в ближайшем будущем, и намерен гасить просроченную кредитную задолженность. Что делать в этом случае, как действовать, чтобы не доводить ситуацию до критической точки?

Самое главное – при любых затруднениях с выплатой кредита необходимо сразу же обратиться в банк. Вне зависимости от того, какие штрафные санкции предусмотрены вашим кредитным договором, чем больше срок задолженности, тем больше придется платить. Взяв деньги в долг, нужно понимать, что их все равно придется отдавать — это зона ответственности заемщика.

Если вы пропустили срок возврата платежа и не желаете договариваться с банком, будьте готовы к тому, что кредитор продаст долг коллекторскому агентству. Сотрудники таких компаний действуют обычно жесткими методами, добиваясь возврата средств.

Чтобы не попасть в неприятную ситуацию, следует с самого начала тщательно изучить все положения кредитного договора и не нарушать их. Если все-таки вы просрочили платеж, а банк начислил штраф, то его придется выплатить и в дальнейшем по-прежнему придерживаться условий договора, своевременно рассчитываться по кредиту — вносить основные суммы и проценты.

Если вы не можете вовремя рассчитаться по кредиту, необходимо поставить об этом в известность сотрудника банка. Если у вас возникли объективные трудности, которые вы можете подтвердить документально, то кредитор, как правило, пойдет вам навстречу и предоставит отсрочку по очередному платежу или до тех пор, пока ваша платежеспособность не восстановится.

По факту просроченной кредитной задолженности банк имеет право применить штрафные санкции, предусмотренные договором. Штрафы обычно зависят от типа и суммы самого кредита, периода просрочки. Штрафы бывают следующих видов:

- фиксированная сумма;

- повышенный процент;

- дополнительный процент от остатка долга.

Первый тип штрафа в виде фиксированной суммы чаще всего применяется по кредитным картам с просроченной задолженностью. Причем сумма будет увеличиваться ежедневно. Также неплательщику могут быть начислены повышенные проценты от каждого просроченного платежа либо от итоговой суммы за год.

В зависимости от длительности просрочки задолженность может иметь такие последствия:

- Если клиент пропустил очередной платеж, но просрочка составила не более месяца, и необходимая сумма в итоге была внесена, то это не повлияет на кредитную историю.

- Просроченный более чем на месяц платеж отражается на кредитной репутации клиента.

- Если заемщик в течение полугода не рассчитывается по своим обязательствам и не пытается объясниться с банком, то его дело будет рассмотрено либо в судебном порядке, либо передано коллекторскому агентству для взыскания долга.

Следовательно, заемщику необходимо в течение месяца разобраться со своими проблемами и закрыть просроченную кредитную задолженность. В противном случае его кредитная история будет испорчена.

Какие документы докажут неплатежеспособность?

Обращаясь в суд с заявлением о признании себя банкротом, вы обязательно зададитесь вопросом, какие документы нужны для доказательства неплатежеспособности. Вам понадобятся:

- документы о доходах: 2-НДФЛ, выписка по счету самозанятого, справка о пенсии, справка о постановке на учет как безработного;

- документы о семейном положении и наличии детей: свидетельства о браке, разводе и о рождении детей;

- выписки по счетам и вкладам;

- опись имущества и доказательства права собственности — выписка из ЕГРН на квартиру, договор купли-продажи машины, иные документы о приобретении или получении в дар, в наследство недвижимости, транспортных средств, акций, долей в ООО;

- перечень сделок за три года, сумма которых превышала 300 тысяч рублей;

- кредитные договоры и требования из банков и МФО об оплате долга, претензии, решения судов, постановления приставов.

Список документов для банкротства — 25,5 КБ

Если вы не работаете, обратитесь на биржу труда — нежелание работать будет расценено как уклонение от долговых обязательств.

Какие документы готовить в вашем случае? Спросите юриста

Технический долг в жизни: два примера

Если вовремя не подумать о техническом долге, приложение может подхватить хроническую болезнь: многочисленные уступки «надо прямо сейчас» так въедаются в код, что рефакторинг провести просто невозможно. Вот две истории — одна об успешной оплате долга, вторая — о запущенной «болезни», справиться с которой так и не получилось.

Пример №1

Локализация приложения

Канадская компания разработала хороший продукт для местных клиентов и решила повторить успех, расширив рынок сбыта на ту часть страны, где говорят в основном по-французски. Разработчики управились за неделю, добавив кучу if-then-else. Решение с оператором условий было быстрым и грязным, но на тот момент — оправданным. Продукт смог заработать ещё денег.

Месяц спустя в Японии фаундер похвастался, что поддержку японского они могут добавить за неделю. Но одно дело — по-быстрому накодить один дополнительный язык, и совсем другое — добавлять так же криво все последующие. Тем более что для японского решение с новым слоем if-then-else вообще не подходило — мешали иероглифы, да и текст японцы пишут вертикально. В итоге разработчикам пришлось писать нормальную систему локализации.

Пример №2

Пример использования отношения долга к EBITDA

Например, если компания A имеет долг в размере 100 миллионов долларов и EBITDA в размере 10 миллионов долларов, соотношение долг / EBITDA будет равно 10. Если компания A выплатит 50% этого долга в течение следующих пяти лет, увеличивая EBITDA до 25 миллионов долларов США, Соотношение долг / EBITDA упало до двух.

Снижение отношения долга к EBITDA лучше, чем увеличение, потому что это означает, что компания выплачивает свой долг и / или увеличивает прибыль. Аналогичным образом, увеличение отношения долга к EBITDA означает, что компания увеличивает долг больше, чем прибыль.

Некоторые отрасли более капиталоемкие, чем другие, поэтому соотношение долга к EBITDA компании следует сравнивать только с таким же соотношением для других компаний в той же отрасли. В некоторых отраслях отношение долг / EBITDA, равное 10, может быть вполне нормальным, в то время как в других отраслях более подходящим является соотношение три к четырем.

Ключевые моменты

- Отношение долга к EBITDA используется кредиторами, оценочными аналитиками и инвесторами для оценки состояния ликвидности и финансового состояния компании.

- Коэффициент показывает, какой фактический денежный поток имеет компания для покрытия своего долга и других обязательств.

- Отношение долга к EBITDA, которое со временем снижается, указывает на то, что компания выплачивает долг или увеличивает свою прибыль, либо и то, и другое.

Статистические сведения

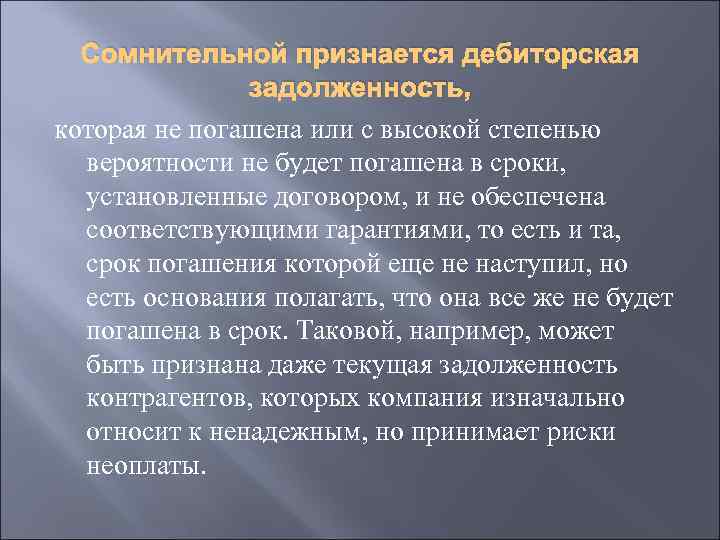

Статистическая информация о наличии просроченной кредитной задолженности от финансовых организаций собирается в Национальном бюро кредитных историй (НБКИ). По этим данным можно увидеть картину в целом по стране в динамике.

Если говорить о текущем 2019 годе, то можно отметить следующее:

- Долги, стремительно нараставшие в предыдущие два года, стали сокращаться, особенно снизилась доля просроченной кредитной задолженности по кредитным картам. В то же время положительная динамика наблюдается в отношении невыплаченных обязательств по автокредитованию.

- Наиболее благоприятная обстановка с наименьшим количеством просроченных долгов по потребительским кредитам отмечается в Крыму и Севастополе.

- Карачаево-Черкесская республика и Бурятия имеют наивысшие показатели по суммам непогашенных обязательств.

Если проанализировать имеющиеся данные по просроченной кредитной задолженности в целом по России, то можно отметить наличие постоянной тенденции к ее снижению. Хотя в целом показатели остаются все же довольно высокими. Но ситуация в текущем году оценивается как более стабильная по сравнению с 2017-2018 годами. Наличие просроченных обязательств по займам негативно сказывается на экономических показателях банковского сектора, поэтому кредитные организации должны тщательнее отсеивать потенциальных заемщиков на предварительном этапе, чтобы свести к минимуму потенциальные риски.

По наблюдениям специалистов финансового сектора, при возникновении просроченной кредитной задолженности по объективным причинам стороны лишь в трех процентах случаев пересматривают условия начального договора. Этот факт является показателем нежелания сторон решать вопрос поиском компромисса. В результате непогашенные обязательства растут, что в целом крайне негативно влияет на стабильность самого банковского сектора. Сами кредитные организации в состоянии улучшить положение с просроченными задолженностями, внедрив гибкую политику работы с заемщиками, повысив качество их предварительной проверки.

Рекомендации для должника

Передача ИД в ФССП и открытие исполнительного производства означает обязанность погасить долг. Должнику предоставлены следующие права для защиты:

- обжалование судебного решения — старшему приставу или в суд;

- приостановка исполнительного производства на время рассмотрения жалобы;

- ходатайство перед судом об отсрочке исполнения ИД — например, если гражданин потерял работу или проходит длительное лечение;

- запуск процедуры банкротства физ. лица в суде. С даты введения процедуры исполнительные производства приостанавливаются.

Какими из перечисленных прав имеет смысл воспользоваться, зависит от конкретных обстоятельств долга и финансовой ситуации должника. Первой и главной рекомендацией в этом случае становится консультация грамотного специалиста. Юрист даст объективную правовую оценку ситуации и поможет с выработкой дальнейшей стратегии.

Скрываться от приставов не стоит ни в коем случае. Напротив, намного правильнее наладить конструктивное общение. Дело в том, что именно пристав определяет, какие меры принудительного взыскания применять к конкретному должнику.

Третий и завершающий совет. Если погасить долг и восстановить платежеспособность не удается, нужно серьезно рассмотреть возможность банкротства. Реализация мероприятия сопровождается временным ограничением в праве пользования деньгами и предполагает продажу имущества, но то же самое делает пристав по ИД. Только пристав не списывает долги. Главный плюс банкротства физ. лица — официальное освобождение от кредитов и возможность все начать с нуля.

Как договориться с приставом, и как подать на банкротство, узнайте у наших юристов! Мы консультируем бесплатно — по телефону или онлайн!

Наши услуги и цены

Бесплатная консультация

0 ₽

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

Мы решим вашу проблему с долгами. Бесплатная консультация юриста

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Закон о списании долгов по кредитам физ. лиц — как это работает? 55514

Есть ли в России банки, которые не сотрудничают с судебными приставами? 52144

Кредитная амнистия 2021 года: последние новости и актуальные способы списания кредитов 21122

Банкротство ИП с долгами: что делать, если бизнес приносит убытки 18682

Срок давности по исполнительному производству 12478

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 189207

Закон о банкротстве физических лиц. Как это работает в 2021? 98982

Документы для банкротства физического лица в 2021 году 93571

Как списать долги по кредитам: 5 законных способов 90417

Можно ли сохранить имущество при банкротстве физ. лиц? 84493

Что такое конкурсная масса при банкротстве физ. лица Предыдущая статья

Срок давности по исполнительному производству Следующая статья

Госдолг и экономический рост.

Государственный долг может иметь нелинейное влияние на экономический рост. Разумный уровень заимствований положительно способствует экономическому росту. Такой подход рассматривает долг как замену внутренним сбережениям и инвестициям. Согласно Коэну (1992), долг напрямую связан с экономическим ростом. На более высоком уровне требования по обслуживанию долга затрудняют накопление долга. Таким образом, рост будет высоким на ранних этапах заимствования средств. При низком уровне задолженности увеличение доли внешнего государственного долга в ВВП может способствовать экономическому росту, однако при высоком уровне задолженности увеличение этой доли может нанести ущерб экономическому росту.

Все зависит от того, смогут ли страны-должники реализовать оптимальную политику пересмотра сроков погашения долга, чтобы избежать долгового навеса.

Несмотря на то, что приток капитала ведет к увеличению долга, ресурсов, генерируемых более высоким ростом, должно быть достаточно для обслуживания долга. Долговой кризис в бедных странах возникает в результате

- коррупции,

- слабых институтов,

- неопределенности макроэкономической среды,

- плохих стратегий управления долгом,

- политической и социальной нестабильности,

- структуры параметров рынка капитала,

- высокого уровня финансовой безрассудности.

В итоге

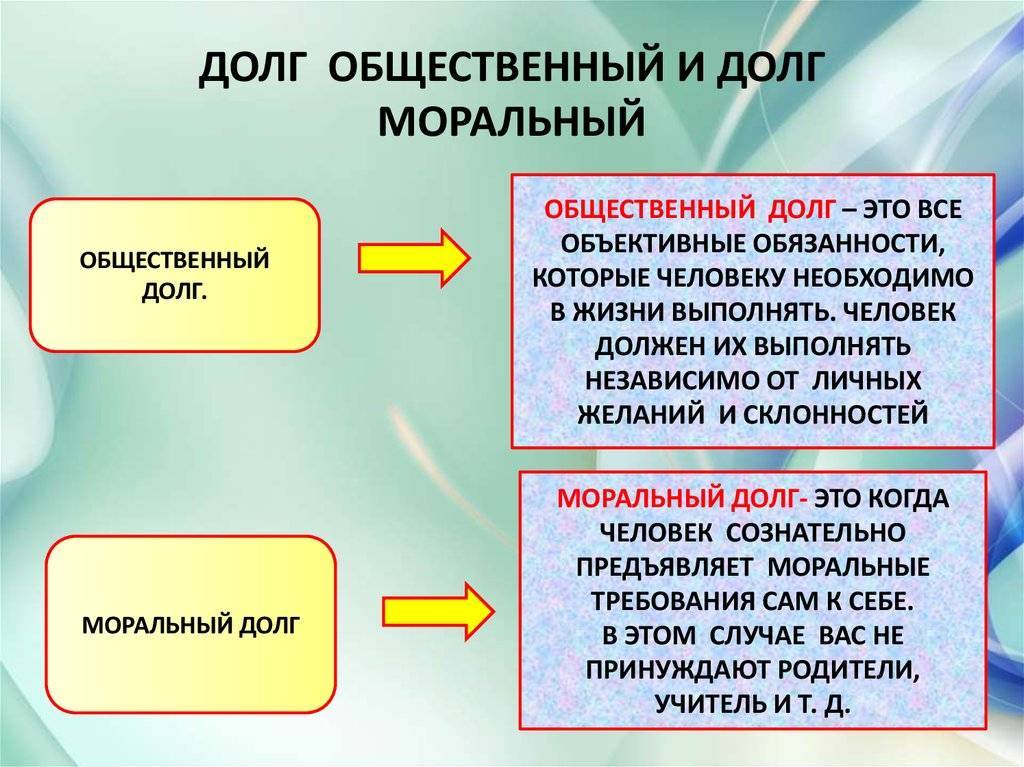

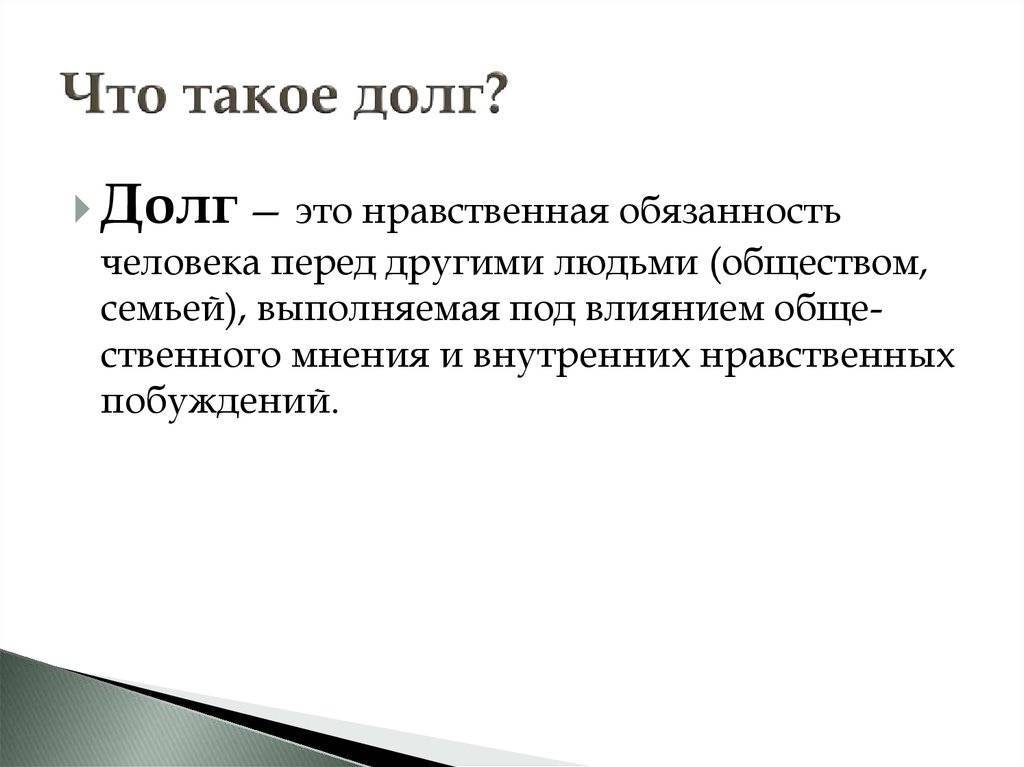

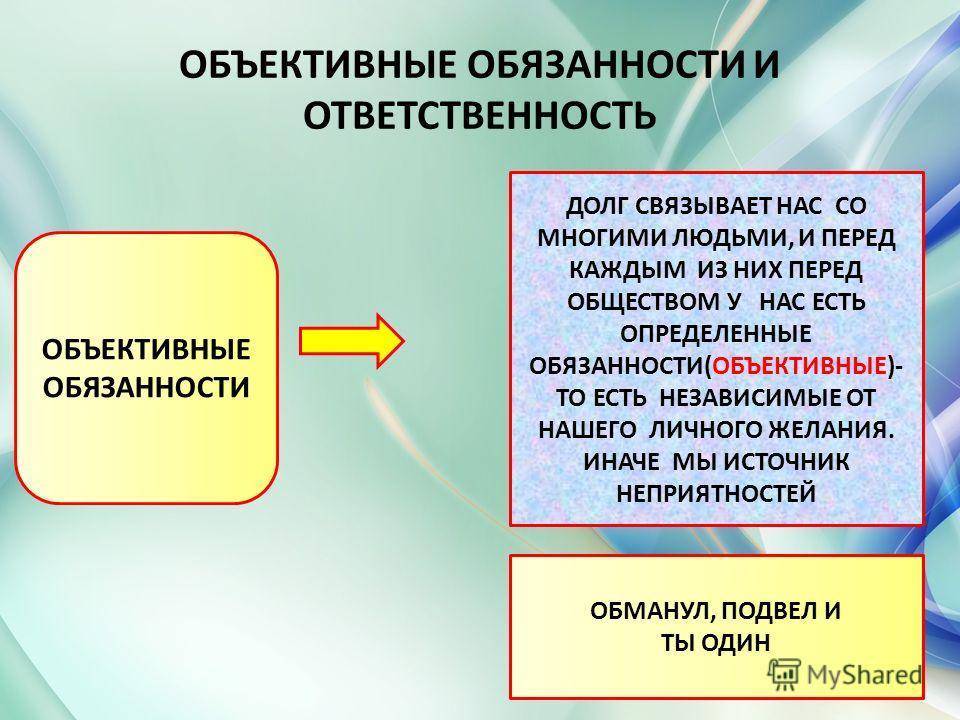

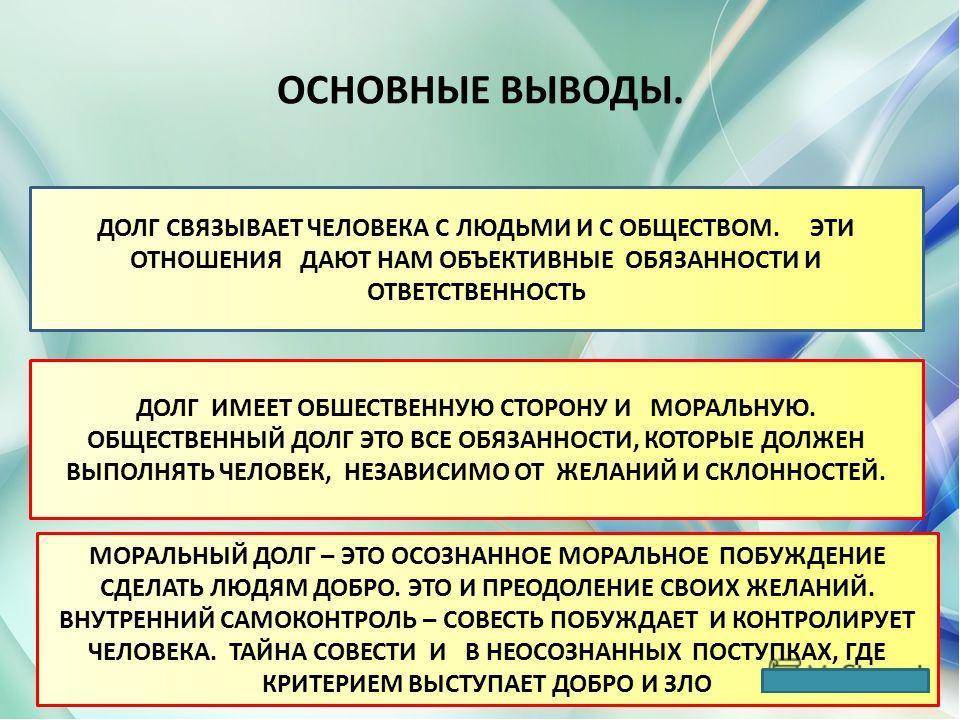

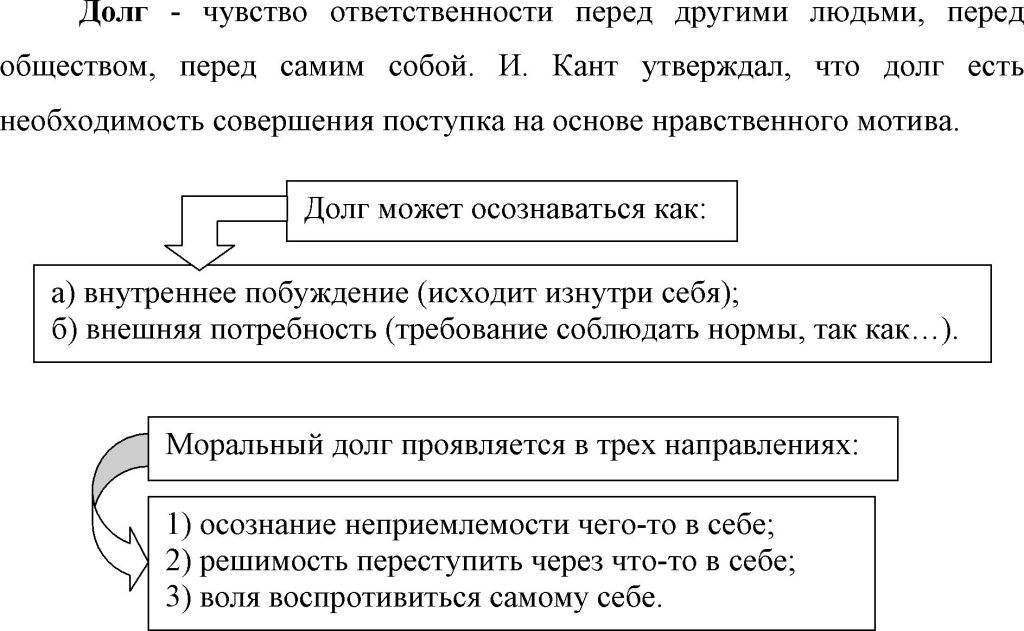

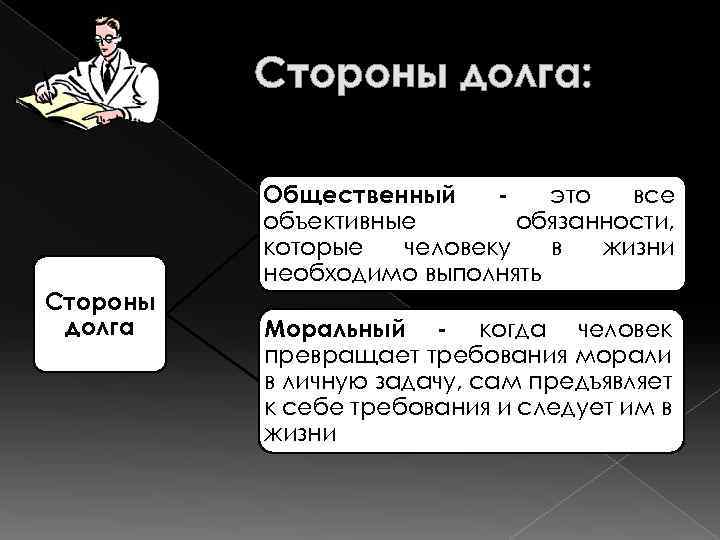

Общественный долг можно охарактеризовать как действия индивида на пользу обществу, в котором он находится и которые он совершает, ведомый своим внутренним убеждениями и моралью. Однако, долг может быть и возложен обществом на гражданина, но это, в большинстве случаев связано со службой государству. Т.е., опять же, добровольным выбором индивида.

О.Д. ведёт к постепенному улучшению общества, за счёт действий каждого его члена, основанных на принятых в обществе нормах и правилах. Порой, даже за счёт самопожертвования.

Ещё по теме «Общественный долг — что это за понятие и для чего существует?»:

- Алкогольное опьянение в общественных местах станет наказываться строже

- Правовой нигилизм — как влияет на общество и что с этим делать?

- Просветительская деятельность — что же это такое?

- Серая зарплата снова под прицелом государства

- Безусловный базовый доход — что за понятие и для чего оно нужно?