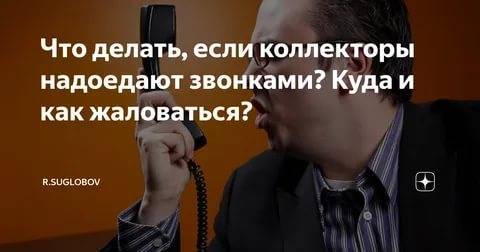

Если коллектор нарушает нормы количества и времени звонков

Очень часто коллекторы намеренно нарушают законодательство, потому что беспрерывные звонки — хороший инструмент взыскания. Должник находится в постоянном напряжении и будет делать все возможное, чтобы заплатить долг и жить спокойно.

Если вас достают коллекторы, которые нарушают нормы (звонят более 4-х раз в день, беспокоят ночью), то вам нужно обращаться в прокуратуру. Но предварительно следует попросить звонящего коллектора представиться и указать наименование агентства, интересы которого он представляет.

После проведения прокурорской проверки звонки в не положенное законом время должны прекратиться. Агентству проблемы не нужны, тем более, что сейчас за коллекторов активно взялось правительство.

Что делать, если коллекторы пришли домой

Конституция РФ гарантирует (ст. 23) неприкосновенность и тайну частной жизни, поэтому гражданин решает самостоятельно, стоит или нет приглашать в свой дом пришедших без приглашения коллекторов.

Сначала потребуйте предъявить документы, удостоверяющие личность и право представлять интересы банка. Должно быть служебное удостоверение с фото, агентский договор или договор цессии (переуступки права требования с банком), поручение от банка или коллекторского агентства. Документы обязаны быть в оригинале, а если предоставлены копии, то они должны быть нотариально заверены.

В начале разговора коллектор обязан назвать Ф. И. О. и название организации, которую он представляет. Таким образом можно сразу проверить личность пришедшего, позвонив по телефону коллекторского агентства, который указан на их сайте. Закон обязывает агентство иметь свой сайт и застраховать свою ответственность за причинение вреда на общую сумму в 10 миллионов рублей.

Важно выяснить, состоит ли данное коллекторское агентство в реестре на сайте Федеральной службы судебных приставов РФ. Если коллектор представляет легальное агентство, зарегистрированное в реестре, он имеет право на личное общение с должником и может прийти на дом

Отсутствие регистрации означает, что данное агентство может лишь отправлять претензии заемщику и представлять интересы кредитора в суде.

Как только все документы будут проверены и личность гостя установлена, можно продолжать разговор, при этом извлекая из него максимальную пользу. Исходя из характера общения, можно, к примеру, собирать доказательства, говорящие о нарушении ваших прав работником агентства, либо конструктивно обсудить приемлемый график возврата долга.

Конечно, нужно изначально направить разговор в правильное русло, которое зависит от того, что в приоритете у заемщика: избавление от повторных приходов коллекторов на работу, частых звонков или же добыча фактов неправомочных действий сотрудников агентства, чтобы потом написать жалобу.

Если разговор нужен для сбора компромата, необходимо иметь при себе диктофон. Это может быть самостоятельное устройство или функция, встроенная в телефон. Главное постараться держать себя корректно и не вступать в спор. По ходу беседы задавайте как можно больше вопросов, фиксируя на бумаге необходимые сведения.

Завершив разговор и проводив коллектора, проанализируйте услышанное: не было ли противоправных действий или высказываний. Если звучали явные угрозы или были совершены неприемлемые для вас действия, можно писать жалобу в прокуратуру, Роскомнадзор или Роспотребнадзор.

Личный разговор с коллектором, пришедшим на дом, позволяет собрать неопровержимые доказательства, которые будут являться основанием для обращения в суд с иском о нарушении неприкосновенности частной жизни. Явные угрозы (о лишении свободы или физической расправе), оскорбления и вымогательство станут поводом для обращения в полицию.

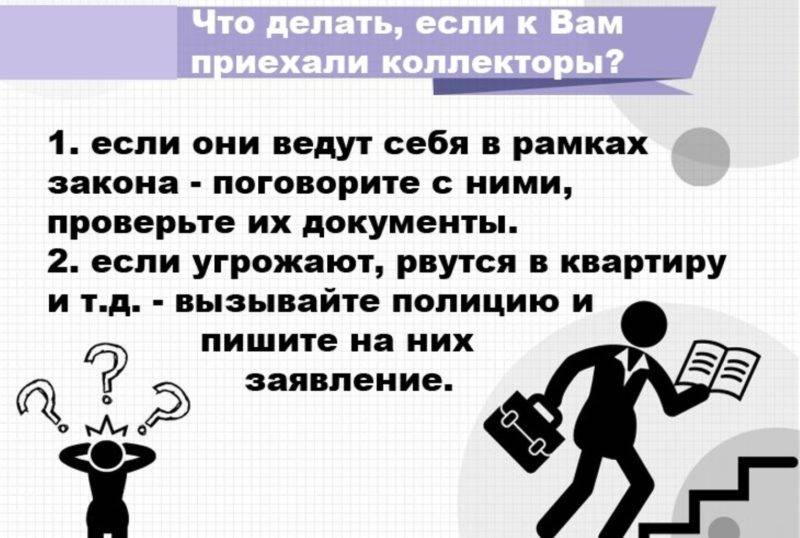

Все изложенные выше методы работают, если сотрудник агентства был расположен к диалогу. К сожалению, так бывает не всегда. Агрессивно настроенные визитеры могут без приглашения ворваться в дом, а если встречают сопротивление, пытаются выломать дверь, при этом выкрикивают оскорбления, не считая возможным выслушать доводы хозяина.

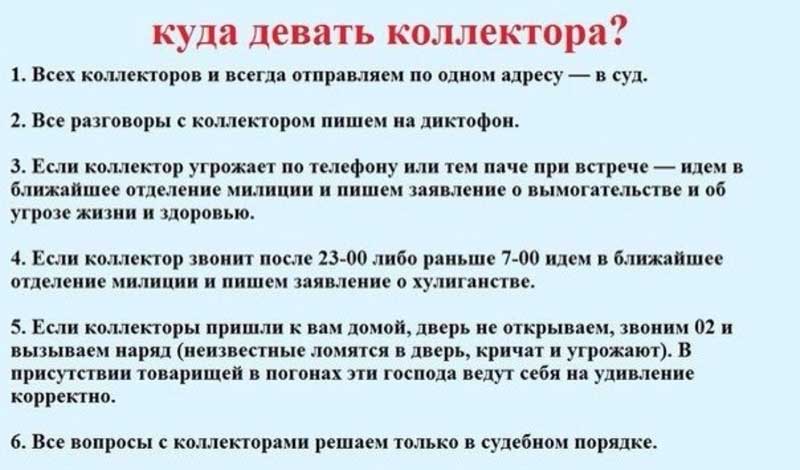

В таких случаях не стоит открывать дверь и пытаться дать равноценный отпор – сразу вызывайте полицию. Стражи порядка действуют на подобных вышибал отрезвляюще. Обычно хулиганы уходят, не дожидаясь, пока придут полицейские, так как прекрасно понимают противоправность своих действий, за которые придется отвечать перед законом.

Подобная агрессия коллекторов попадает под действие части 3 ст. 139 Уголовного кодекса РФ «Незаконное проникновение в жилище», предусматривающей наказание в виде лишения свободы сроком до 3 лет. В законе четко определено, какие действия нарушают неприкосновенность жилища, а именно: проникновение в дом, совершенное против воли проживающего в нем лица. И пусть визитеры только переступили порог квартиры, не получив разрешения хозяина, – этого уже достаточно, чтобы лишить их свободы на три года.

В случае если агрессоры сбежали до приезда правоохранителей и не удалось узнать, от какой организации они прибыли, все равно оперативники зафиксируют показания домочадцев, соседей и самостоятельно выяснят (по названию кредитора) какие «профессионалы» были направлены по данному адресу.

Коллекторы звонят по чужому долгу

Безусловно, если вам предстоит контактировать с коллекторами из-за вашей непредусмотрительности в отношении накопления долга, то это одно дело. А если коллекторы настаивают на том, чтобы вы расплатились за не принадлежащие вас долги?

Это уже совсем другое дело. Такая ситуация также может случиться, если вы дали согласие на то, чтобы выступить поручителем за другого человека. Как поступить в этом случае? Развитие событий будет зависеть от сложившейся ситуации:

Например, ваш родственник или знакомый решил взять кредит и попросил за него поручиться. В дальнейшем, он утратил платежеспособность и не смог расплатиться за свои долги перед банком. К большому сожалению, долг теперь придется возвращать Вам, то есть поручителю. В этой ситуации кредитная организация имеет право требовать платы по счетам, как с самого должника, так и с его поручителя. Заставить поручителя выплатить остаток долга имеет право лишь суд, который самостоятельно присудит сумму, необходимую к возврату

Важно знать, что когда вы получите на руки судебное решение, вы имеете право так же, через суд, потребовать с вашего родственника или знакомого, который не возвратил в полном объеме взятый кредит, присужденную вам сумму. Случается и другая ситуация: кредит брал ваш родственник, вы не выступали поручителем, но финансовая организация требует, чтобы вы расплатились по счетам должника

Помните, что подобный долг вы возвращать не обязаны, и никто не имеет право с вас его требовать. Но и здесь существуют некоторые тонкости. Если вы вступили в наследство, а у наследодателя были задолженности перед кредитными учреждениями, то погасить их все-таки будет нужно.Важно знать, что супруги отвечают по совместным обязательствам. А если говорить о степени родства с неплательщиком, то вы не обязаны платить по счетам детей, сестер, родителей, братьев, бабушек, дедушек, тетей, дядей. И здесь нужно помнить важное правило: в любом случае, даже по «супружеским долгам» или долгам, доставшимся вместе с наследством, вы обязаны платить лишь по решению судебного органа власти, и никак не раньше. Есть еще одна редкая, но тоже малоприятная ситуация, когда коллекторы требуют возвратить долги человека, которого вы ни разу не видели и не знаете. Так может произойти по ошибке, или неблагонадежный заемщик специально оставил чужой телефон при подписании кредитного договора.В данной ситуации сделать понадобится следующее: посетите банк и напишите письменное заявление, где нужно изложить факты данного происшествия.Когда заявление будет рассмотрено должностными лицами, вам будет направлен ответ в письменной форме, свидетельствующий о том факте, что лично вы не имеете никакой задолженности перед учреждением. К вам могут обратиться коллекторы еще и в такой ситуации. Вы, к примеру, утратили паспорт или иные документы, и в правоохранительные органы по данному вопросу не обращались. Как вариант, что на ваши паспортные данные кредит оформили мошенники. Так или иначе, если вы не брали никаких кредитов, но в кредитном договоре указаны ваши паспортные данные, нужно обратиться в полицию и написать заявление. Также заявление пишется в банк.

Если у вас состоялась неприятная встреча с сотрудником коллекторской фирмы, то паниковать, в любом случае, не нужно.

Первоначально следует получить от финансовой организации и от «взыскателей долгов» письменное подтверждение имеющейся у вас задолженности. Если коллектор «перегибает палку» и ведет себя с вами по-хамски, то вы должны в твердой форме сообщить, что до решения суда вы не будете общаться относительно долгов.

Вдобавок, если вам угрожает коллектор, запугивает вашу семью, шантажирует, то без промедлений действуйте – отправляйтесь в отделение полиции для написания заявления. Все разговоры желательно записывать на диктофон, а к оператору связи нужно обратиться за распечаткой звонков.

А в будущем – тщательно взвешивайте свои финансовые возможности, перед тем как брать кредит в банке или микрофинансовой организации, и тогда встречи с коллекторами вам не грозят.

Помогает бороться закон

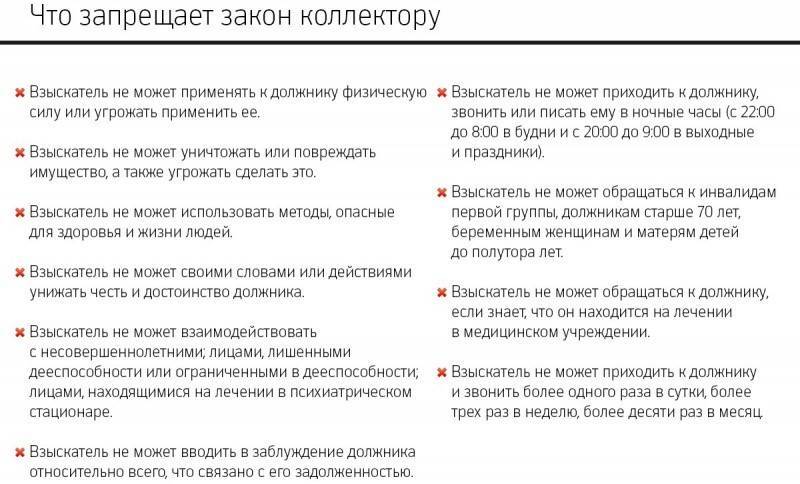

Чем лучше юридически подкован клиент, тем больше у него шансов перевести навязчивый диалог в конструктивное русло. В законе №230–ФЗ чётко прописаны нормы, регулирующие взаимоотношения коллектора с должником. Необходимо знать, что:

- предупредить неплательщика о замене взыскателя долга основной кредитор (банк или МФО) обязан заблаговременно, поэтому если данное условие не было соблюдено, а вы узнали об этом только когда начались коллекторские звонки, у вас есть полное право не исполнять предъявляемые требования, а договор цессии обжаловать в судебном порядке;

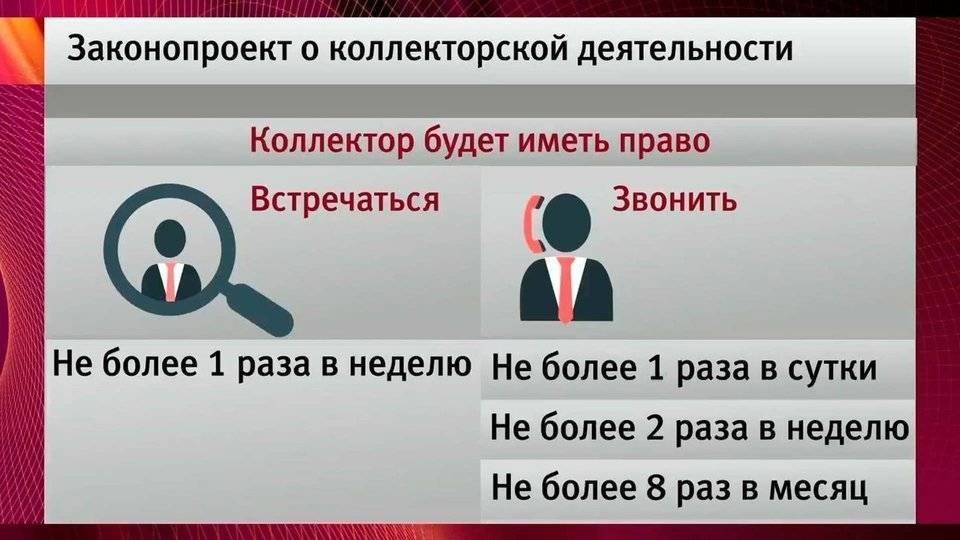

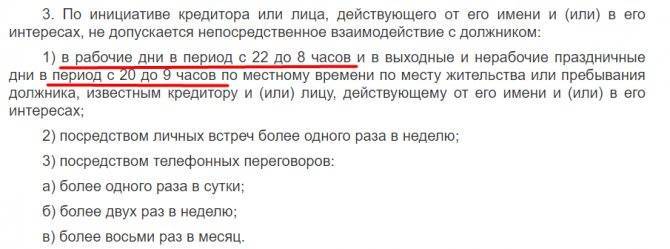

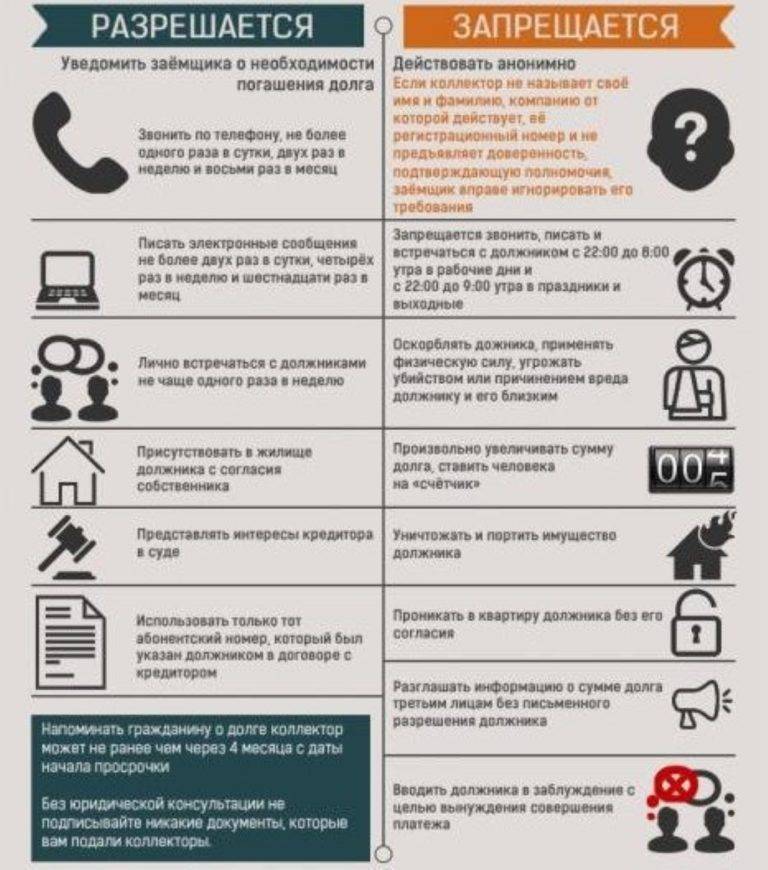

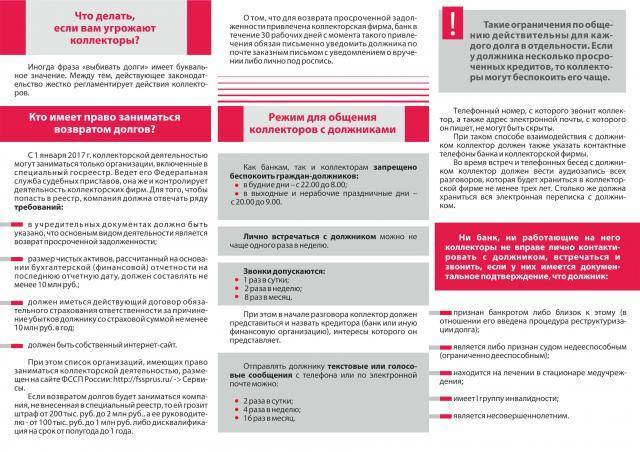

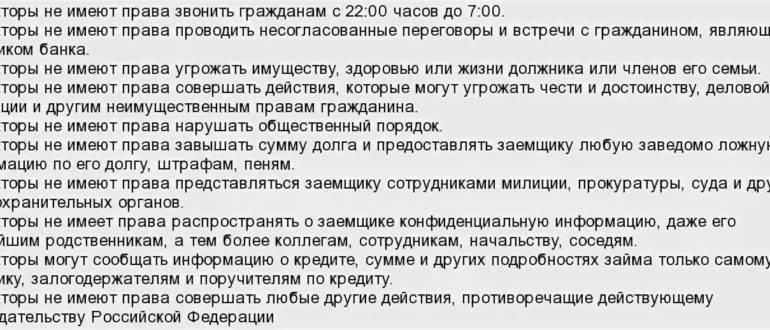

- звонить должнику можно не более 1 раза в сутки, 2-х раз в неделю, 8-ми раз в месяц – превышение лимита запрещено;

- совершать звонки разрешено только в период с 08:00 до 22:00 по будням и с 09:00 до 20:00 по выходным и в праздники;

- запрещено привлекать к решению проблемы задолженности третьих лиц, в том числе родственников (если только они не являются вашими поручителями);

- каждый раз позвонив, коллектор обязан представиться полностью и назвать агентство, в котором работает;

личные встречи с должником возможны только с его согласия на это; - запрещены любые угрозы в адрес неплательщика, его родных и близких, а также любая форма насилия над должником.

Обращаемся к руководству банка или агентства

Через 4 месяца после возникновения просрочки по выплате долга заёмщик имеет право подать кредитору (банку) или его представителю (агентству) заявление об отказе от взаимодействия с взыскателями задолженности посредством телефонных звонков, голосовых и текстовых сообщений, а также личных встреч. Пишется оно по утверждённой форме и предусматривает два варианта дальнейшего взаимодействия:

- через адвоката или другое лицо;

- полный отказ от общения по телефону, через СМС или личные встречи.

При полном отказе коллекторы смогут либо вести с вами переписку по электронной почте, либо обратиться в суд. Если же и после подачи заявления звонки или сообщения продолжат поступать – обращайтесь в ФССП, полицию или прокуратуру.

Включаем психологическое воздействие

Общаясь c коллекторами, не забывайте, что они обучены психологически давить на собеседника в ходе разговора. Вести диалог с такими людьми сложно.

Тем не менее, возражайте собеседнику, если с какой-то информацией вы не согласны или вам не нравится тон её подачи.

Нередко коллекторы задают один и тот же вопрос или повторяют какое-то предложение по несколько раз, пока не получат «нужный» ответ. Поэтому всегда отвечайте одинаково, чтобы собеседнику надоело повторять одно и то же снова и снова.

Если он переходит на грубость, не теряйте самообладание. Просто дайте понять, что в таком тоне не намерены общаться. Помните: никто не может заставить вас разговаривать с человеком, который вам не нравится. В беседе старайтесь держаться спокойно, будьте бдительны и следите за своими словами. Уверенность и хладнокровие помогут выдержать любой натиск куда лучше, нежели вырвавшиеся наружу эмоции.

Как правильно разговаривать с коллектором?

Итак, вам позвонили с требованием вернуть долг. Разговаривать с коллекторами нужно следующим образом:

- Спросить имя и фамилию коллектора, название организации, которую он представляет.

- Узнать, о какой задолженности идет речь, получить на руки или по почте документы, на основании которых осуществляется взыскание долга.

- При несогласии с суммой — предложить решить вопрос в судебном порядке.

- При попытках давить на вас напомнить сотруднику об уголовной ответственности согласно ст.163 УК РФ (вымогательство).

Скачать образец заявления об отказе от взаимодействия с коллекторами — 18 КБ

Согласно п. 6 ст. 8 Закона №230-ФЗ о коллекторской деятельности, должник вправе отказаться от личных встреч и переговоров с коллекторами после 4 месяцев просрочки по кредиту. Письмо отправляется почтой заказным письмом с описью вложения — после получения уведомления коллекторы вправе взаимодействовать с вами только письменно по почте. Таким образом вы можете избавиться от звонков коллекторов по закону.

Консультация юриста — как списать долг в 2021?

Что следует знать о действиях коллекторов

Главный метод работы коллекторов – звонки и СМС-рассылка. Главная цель – надавить психологически на заёмщика, чтобы заставить его вернуть долг.

Стратегия работы

Действующее законодательство не позволяет специалистам по возврату долгов прибегать в работе к оскорблениям, шантажу или угрозам. А вот собрать максимум информации о заёмщике, отслеживая его жизнь в соцсетях, расспрашивая о нём друзей и родственников, закон запретить не может. Опираясь на сформированное «досье», коллектор в дальнейшем и выстраивает тактику работы с клиентом.

Поэтому если вам не хочется, чтобы представитель агентства знал о том, что, имея долги, вы каждый год летаете на отдых за границу, недавно купили для загородного дома новую мебель и планируете провести в квартире дорогой ремонт, поменьше делитесь новостями о себе на просторах интернета. Или хотя бы грамотно установите настройки приватности в своих аккаунтах. И вообще, поменьше рассказывайте о себе другим. Побольше думайте о том, как выйти из сложившейся ситуации с долгами.

Как производится обзвон должников

Общая практика коллекторской работы проста – регулярные обзвоны и ведение «задушевных» разговоров с клиентом. Сценариев может быть несколько. Наиболее типичны две методики оказания психологического давления.

Личная беседа. Начинается она относительно спокойно и вежливо. Специалист напоминает о долге и рекомендует его погасить. Если собеседник пытается возразить или надавить на жалость, позвонивший приступает к нагнетанию обстановки. К прямым угрозам после вступления в силу закона №230-ФЗ коллекторы прибегают редко. Однако они могут стращать неплательщика перспективой судебного разбирательства, возможным уголовным преследованием, начислением дополнительных процентов.

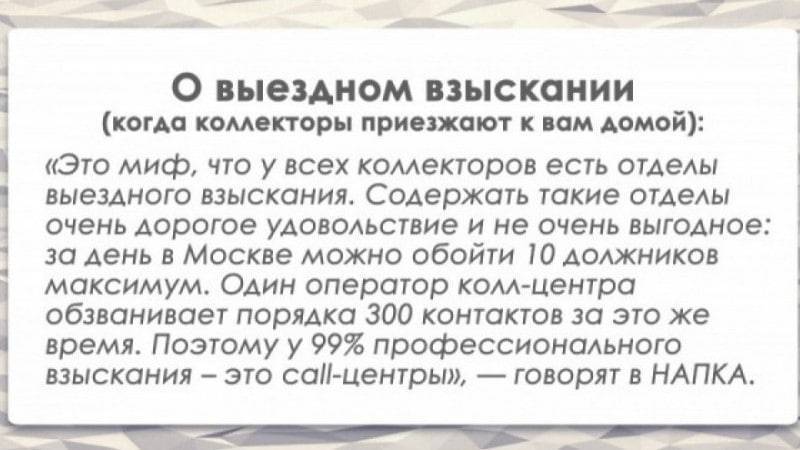

Звонки на работу. Воспользовавшись контактными данными, внесёнными в договор, представители агентства могут позвонить должнику на работу

В этой ситуации важно учитывать, для чего они это делают. Если коллектор, набрав номер телефона, просит передать вам трубку, в его действиях нет ничего противозаконного

Тем более, если найти вас иным способом не представляется возможным. А вот если, позвонив, он начинает рассказывать сотрудникам и руководству о вашей финансовой ситуации, требуя при этом повлиять на вас, – такая линия поведения подпадает под действие ст.137 УК РФ об ответственности за разглашение персональных данных.

А вас донимают коллекторы?

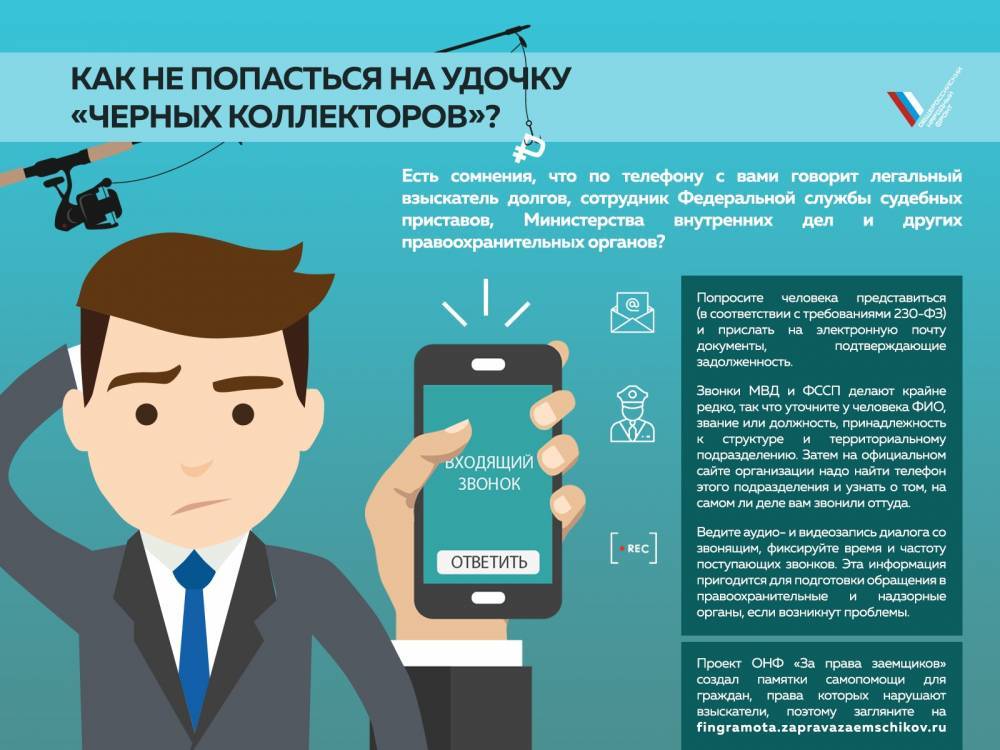

Итак, вам позвонили и предложили поговорить о долгах. Но уверены ли вы в том, что на другом конце линии находится коллектор? Мошенников сегодня развелось достаточно. От имени агентства звонить могут обычные проходимцы и вымогать деньги.

Чтобы не попасться на подобную уловку, сразу уточните фамилию, имя и отчество позвонившего, его должность, название компании, которую он представляет, её адрес, а также номер договора и название банка, с которым этот договор заключён. Эти нехитрые шаги позволят убедиться в том, что человек, назвавшийся коллектором, действительно занимается вашим долгом.

Коллекторы «серые», «чёрные», «белые»

Ещё одна ловушка, в которую не стоит попадаться, – звонки и СМС-рассылки «чёрных» и «серых» агентов, которые работают на рынке коллекторских услуг, не соблюдая нормы закона.

В отличие от «белых» (цивилизованных), «серые» и «чёрные» агентства либо исключены, либо никогда не входили в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА). А значит и заниматься возвратом долгов не имеют права.

К их услугам прибегают такие же полулегальные и нелегальные микрофинансовые организации. Брать кредиты у них юристы настоятельно не рекомендуют, если, конечно, в дальнейшем вы не хотите иметь дело с грубостью и откровенным хамством, граничащими с уголовщиной.

Ситуация в этом случае будет усугубляться тем, что для правоохранительных органов, к помощи которых придётся прибегнуть, спасаясь от преследований и угроз, поиск таких коллекторов – труд зачастую бесперспективный. Пойди найди нелегального представителя подпольного агентства, в котором работает полтора человека, да ещё и докажи его вину.

Поэтому старайтесь обходить стороной сомнительных кредиторов. «Вычислить» их можно не только по высоким процентным ставкам (более 2,5% в сутки), но и через реестр МФО на сайте Центробанка России. Если организация отсутствует в списке, значит сотрудничать с ней – всё равно что играть в «орла или решку». Так что лучше не рисковать.

Что делать, если коллекторы начинают звонить на работу

Если коллекторы или служба безопасности банка начинают звонить не только должнику, но и его работодателю, то рекомендуется поступить следующим образом:

- Внимательно изучите договор займа. Если в нем прописано, что банк может передать персональные данные третьим лицам (обычно под ними подразумевается агентство по взысканию задолженности), соответственно, подпись заемщика является подтверждением согласия на данные действия. Однако все равно у коллекторов нет права приходить или звонить на работу, чтобы распространять данные о долге заемщика его коллегам или начальству. На этом основании можно написать заявление в Роскомнадзор о передаче персональных данных третьим лицам.Обращение должно содержать убедительные доказательства и факты нарушения закона и прав должника. Текст сообщения обязан быть кратким и четким, определяющим кредитора (название банка или коллекторского агентства), а также содержать информацию по условиям договора займа.Еще лучше, если есть возможность приложить к заявлению запись разговора с коллекторами, где обсуждается угроза разглашения персональных данных или констатируется факт сообщения информации третьим лицам. При этом необходимо указать фамилию, имя и должность звонившего, а также телефонный номер, с которого совершен данный звонок.

- Жалобу на работу коллекторов можно направить и в Центральный банк России. Там тоже ведут статистику подобных обращений и на их основании будут вести контроль за банками.

- Прокуратура РФ также реагирует на заявления о нарушении прав заемщика и предпринимает активные действия на восстановление правовой справедливости.

Можно усомниться в эффективности подачи жалобы в различные инстанции, но в большинстве случаев надзорные органы применяют существенные санкции в отношении банков и коллекторских служб. Одно только заявление в прокуратуру фактически означает, что неминуемо последует проверка кредитора. Поэтому это очень эффективное средство для вразумления взыскателей, и не стоит экономить бумагу и время. Чем больше будет записей разговоров или видео, тем проще доказать неправомерность действий коллектора и защитить себя от незаконного вторжения в личную жизнь.

Ну а что делать, если коллекторы продолжают звонить должнику, где бы он ни был – на работе или дома?

Коллекторские агентства могут игнорировать замечания надзорных органов и продолжать психологическое давление на заемщика звонками. В этом случае следует:

- вести запись всех телефонных разговоров с представителями взыскателя, при этом необходимо предупредить в начале разговора о записи;

- попросить четко и в полной форме сообщить Ф. И. О., должность и место работы собеседника, чтобы впоследствии проверить наличие данной организации в реестре коллекторских агентств;

- сделать официальный запрос оператору сотовой связи на распечатку входящих звонков в случае, если беспокоят в неположенное время или частота звонков выше, чем позволено законом;

- не позволять грубого обращения с собой, напомнив собеседнику о записи разговора, которую вы вправе передать в правоохранительные органы;

- следить за тем, чтобы случайно не раскрыть свои персональные данные;

- сохранять сообщения с угрозами.

Окружение

Кстати, если вы задумались, что делать, если коллекторы угрожают родственникам должника или непосредственному неплательщику кредита, то свидетели не помешают в решении этой проблемы. То есть нужно заручиться поддержкой со стороны. Вряд ли совсем никто не сможет подтвердить, что вас преследуют представители коллекторских компаний. Среди знакомых найдётся минимум один человек, который знает про их незаконные действия. Незаинтересованные свидетели – это дополнительная гарантия ваших прав. Обычно ими являются соседи потерпевшего, коллеги либо просто прохожие, которые видели, как портят имущество гражданина. Помните: чем больше доказательств и свидетелей у вас, тем лучше. Шансы выиграть дело повышаются в несколько раз.

Чего не следует делать при общении с коллекторами?

Отметим один характерный момент беседы коллекторов с должником: со стороны представителей агентства она всегда навязчива, но не всегда вежлива. Задача коллекторов – запугать должника, добиться от него скорейшего погашения долга в полном объеме.

Поэтому первое, чего не следует делать должнику во время разговора с коллектором, пугаться и впадать в панику: если долг ваш, то так или иначе его придется платить, и вы об этом знали еще на стадии оформления кредита, а если долг чужой или, так называемый, фантомный (с истекшим сроком исковой давности), то вы его платить не обязаны, и бояться коллекторов у вас нет причины, поскольку в этом случае они неправы.

Приводим список ошибочных действий должника, которых необходимо избегать, если он всерьез задумывается над тем, как избавиться от коллекторов навсегда:

- услышав в трубке коллектора, прерывать разговор или игнорировать все его звонки;

- притворяться не собой, то есть представляться родственником или другом должника;

- утверждать, что вы переехали в другой регион;

- грубить и ругаться.

Федеральное законодательство обязательно расценит подобные действия как мошенничество или хулиганство и вам придется за них отвечать.

Что делать, если вам предъявлено требование от коллекторов об уплате долга?

- Выясните, кому на данный момент принадлежит ваш долг – банковскому учреждению или коллекторскому агентству. После установления правомочного кредитора возьмите у него выписку из счета для определения суммы долга. Документ обязательно должен быть официальным – с мокрой печатью и подписью.

- Проанализируйте соответствие полученного у кредитора документа и своего экземпляра кредитного договора. Суммы должны совпадать – коллектор, перекупая у банка долг, не имеет права менять условий его погашения.

- Проследите, не нарушены ли ваши права и законодательные нормы, регулирующие кредитные отношения. Вы могли и не давать банку или третьим лицам права на обработку ваших персональных данных, как тогда объяснить тот факт, что база телефонов коллекторов пополнилась еще одним номером – вашим? В случае, если вашего согласия на обработку данных у банка нет, необходимо написать заявление о незаконной передаче данных, если подписанное вами согласие существует, немедленно отзовите его.

- Необходимо решить проблему с задолженностью: оцените свои нынешние финансовые возможности, обратитесь к банку-кредитору с просьбой реструктуризации долга или предоставлении кредитных каникул.

- Если специалисты по «выбиванию» денег, несмотря на все предпринятые меры, продолжают надоедать вам, и вы уже просто не понимаете, как законно избавиться от коллекторов, напишите заявления в полицию, прокуратуру и Роскомнадзор в трех экземплярах каждое (для инстанции, для коллекторской конторы и для себя). В содержании заявления конкретно и детально опишите действия коллекторов, если они нарушают закон.

Не стоит считать, что заявление – это пустая трата времени и бумаги. Возможно, с вами «работают» мошенники или незаконное коллекторское агентство, которых спугнет сама возможность разбирательства со стороны представителей власти. Стандартное заявление может стать отличным решением, как избавиться от коллекторов раз и навсегда.

Алгоритм действий должника, если на него подали в суд

Многие неплательщики, в силу различных жизненных обстоятельств переставшие выплачивать банковские займы, при получении повестки теряются и не знают, как вести себя в дальнейшем. Первое, что необходимо делать в подобной ситуации — это разобраться, на каком основании коллекторы подали в суд по кредиту.

После того как вы убедились, что банк действительно продал ваш долг коллекторам, нужно выяснить, в какой суд обратились новые взыскатели:

- При сумме задолженности до 50 тыс. рублей — заявление подается в мировой суд, при этом его рассмотрение судебными органами осуществляется в упрощенном порядке, который не предусматривает заслушивание заинтересованных сторон.

- При сумме долга свыше 50 тыс. рублей — заявление должно подаваться в суд общей юрисдикции.

На практике в большинстве случаев речь идет о кредитах менее 50 тыс. рублей. И заявления о принудительном взыскании по ним рассматриваются в заочном формате, а решение выносит единолично судья в форме судебного приказа.

Как отменить судебный приказ? Закажите звонок юриста

Спустя определенное время после подачи иска (это может быть на 2 день, а может и через 10) заинтересованные стороны получают на руки копии судебного приказа. Тогда единственное, что может сделать заемщик — обратиться с жалобой и возражениями на уже вынесенное судебное решение:

- Письменные возражения на судебный приказ направляются в суд в течение 10 дней с момента получения приказа на руки. Возражения составляются в свободной форме, в тексте необходимо четко и аргументировано указать, с чем именно не согласен заявитель — размером общего долга, пеней и штрафов, с самим требованиями, со сроками исковой давности.

- Если оказались пропущены сроки возражения на судебный приказ, и суд отклонил ходатайство о восстановлении сроков, посчитав аргументы заявителя несущественными, тогда судебный приказ обжалуется через кассационную жалобу в президиуме суда.

При рассмотрении дела в очном порядке судом общей юрисдикции у должника появляется возможность:

- оспорить исковые притязания взыскателя. Но учтите, что не удастся оспорить сам факт долга;

- существенно уменьшить сумму долга, подлежащую взысканию — но только на сумму процентов, штрафов и пени;

- договориться с судом о возможности предоставления рассрочки по кредиту;

- параллельно объявить о начале процедуры банкротства, в ходе которой вы можете списать все свои долги, включая штрафы, задолженности по ЖКХ, действующие кредиты и налоговые недоимки;

Для заемщика такой порядок рассмотрения искового заявления коллекторов наиболее предпочтительным.

Заказать консультацию юриста