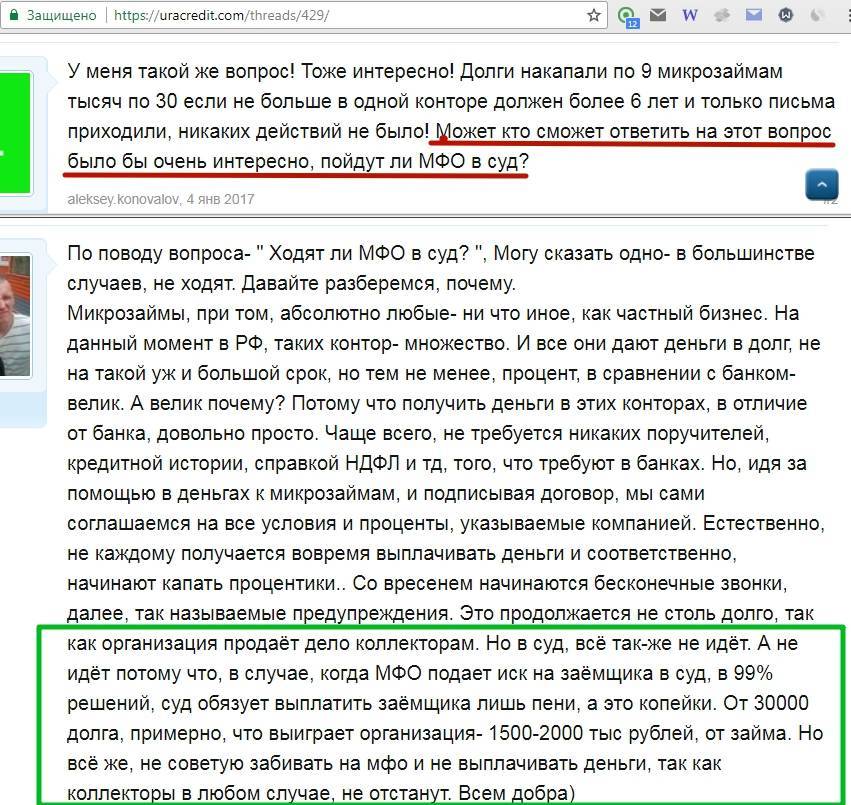

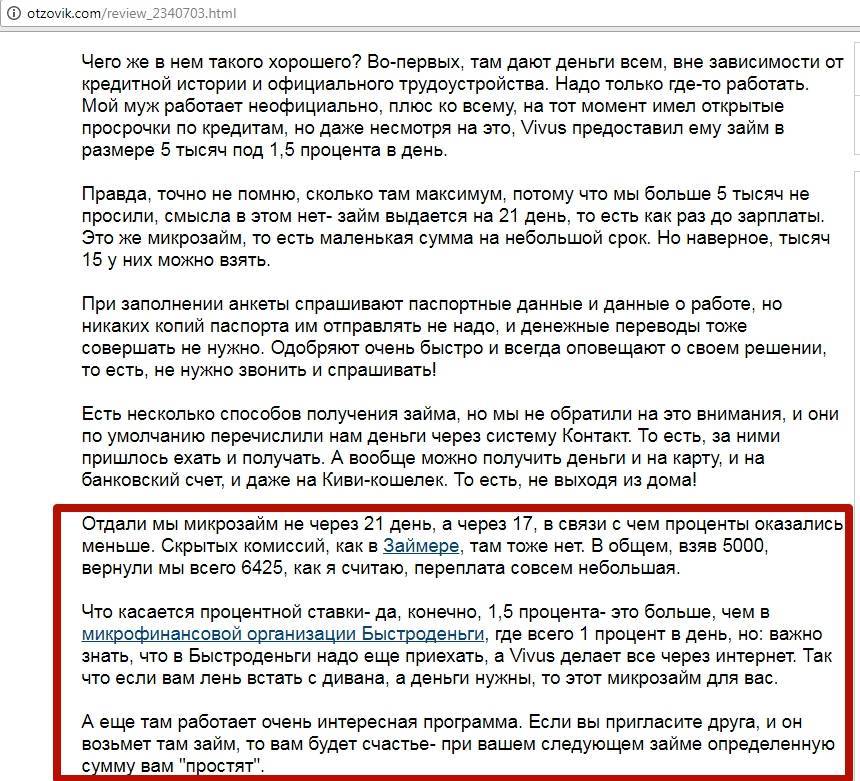

Если взять заём и не платить: кто придет и через сколько, если есть долг по микрозайму в МФО?

«Взыскатели» работают без оклада и без трудовой книжки. Их заработок зависит от количества взысканных долгов. Чтобы добиться от должника каких-нибудь платежей, взыскатели демонстрируют недюжинные актёрские таланты. Итак, если Вы возьмёте займ и не будете платить его, то через 60 дней к Вам может прийти «специально обученный человек». А возможно и не один.

Используется несколько основных амплуа и сценариев переговоров:

- Кавказец

- Бандит

- Полицейский

- Судебный пристав

- Юрист компании

Кавказец клянётся мамой и собирается на днях приехать с кунаками. Бандит говорит о понятиях и о том, что должника опустят хором и загонят под нары. Полицейский сулит подбросить наркотики и закрыть в пресс хату. Судебный пристав обещает завтра прийти и описать имущество. Юрист грозит обращением в суд и уголовной ответственностью.

Лексикон соответствует выбранной роли. Кавказец имитирует акцент, бандит говорит на блатном жаргоне, полицейский и судебный пристав используют речевые штампы, а юрист сыплет терминами.

Часто таким способом удаётся уговорить должника расплатиться. Сведения о выплатах сразу же появляются на мониторе специалиста по взысканию. Если не удаётся достичь результата, в карточке ставится отметка о проделанной работе и клиент передаётся специалисту с другим амплуа.

Такая карусель может длиться несколько лет. Если клиент меняет номер телефона, его разыскивают через контакты знакомых и родственников. База имеет возможность перекрёстного поиска. Можно найти все номера телефонов, которые когда-либо встречались вместе. Вторым инструментом поиска являются социальные сети. Оттуда выбираются все телефоны одноклассников и друзей, которые можно найти.

Найденный контакт обрабатывают. Сначала звонят и представляются другом, который хочет вернуть клиенту долг и не может дозвониться. Если это не помогает, передают контакт другому взыскателю и тот начинает давить в рамках своей роли. Обычно заявляют, что клиент указал собеседника поручителем, чтобы взять займ на банковскую карту и теперь долг висит на нём. Так происходит, пока не будет найден актуальный номер телефона должника.

По поводу небритых бандитов с бейсбольными битами можно отметить, что отделы выездного взыскания существуют, но они крайне малочисленны. Им передают только самых бесперспективных должников, с которых получить ничего не возможно в принципе. Занимаются они мелкими гадостями. Расклеивают объявления и расписывают стены. При этом избегают действий выходящих за пределы административной статьи за мелкое хулиганство. Вступать в прямой контакт с должником или его близкими людьми, им запрещается.

Нужно понимать, что должники для микро финансовой организации это нормальный источник дохода. Этот бизнес не заинтересован в том, чтобы с должниками физически расправляться. Кроме телефонных звонков, расклейки объявлений и других способов психологического давления никаких действий предприниматься не будет.

Последствия неуплаты долга в микрофинансовые организации

Когда наступает срок заплатить по займу, т.е вернуть микрозайм частично либо в полном объеме, начинается действительно «хаос», заемщики бросаются в интернет в поисках информации на тему «долг в микрофинансовой организации что делать». Наиболее частые запросы по данной проблеме:

- что будет если не платить микрозаймы отзывы;

- не выплачу микрозайм что будет форум;

- Как кинуть микрофинансовую организацию?

Самым странным и «печальным» в этой статистике является тот факт, что люди ищут всевозможные способы как не платить микрозайм, вместо того, чтобы искать средства к существованию, оплатить текущие задолженности, найти пути выхода из «долговой ямы».

Ответ на все возникающие у недобросовестных заемщиков вопросы прост вроде «можно ли не платить микрозаймы?» или «как не платить микрозайм?». Если не вернуть сумму долга в полном объеме, могут быть такие последствия как:

- Штрафные санкции, установленные по договору кредитования;

- Пополнение кредитной истории негативными записями, которые могут испортить репутацию ответственного плательщика;

- Звонки от мфо с требованиями погасить долг в установленном размере и с учетом процентов;

- В случае «игнорирования» всех перечисленных пунктов, кредиторы передадут дело о займе в коллекторское агенство.

Действий в подобных ситуациях, выходящих из-под контроля немного, но:

- Продление договора с организациями;

- Отсрочка по платежам (в случае предоставления клиентом документов, подтверждающих ухудшение материального положения);

- Реструктуризация займа.

Стоит отметить, что в 95% организаций микрокредитования предлагают продлить действие договора. Необходимо лишь выплатить накопленный процент и подписать соглашение о переносе сроков платежа. Получить отсрочку по выплатам и реструктуризацию гораздо сложнее, т.к рассмотрение заявления о пересмотре условий кредитного договора (по причине изменившегося материального положения) займет достаточно много времени. Не факт что подобное заявление будет одобрено.

Крайней мерой со стороны мфо, если их клиенты не выплачивают долг, является обращение в коллекторские службы. Должнику будут периодически поступать звонки специалисты по делу просроченных задолженностей, а далее и самих коллекторов. В их обязанностях – вывить причину «игнорирования» долга и обсудить способы решения проблемы. Стоит помнить, что методы действия коллекторских агенств, порой, совсем нелояльны: могут поступать угрозы и давление, как на должника, так и на его близких. В данном случае вы имеете право, вместо слезных обещаний «я заплачу», обратиться в полицию.

Обращение в суд – довольно редкий, но вполне вероятный исход событий. Существует ошибочное предположение, что по итогам разбирательства могут быть отменены проценты, и плательщик облегченно вздыхает «остальную сумму по долгу, я выплачу». Однако, суд вправе лишь исключить штрафные санкции, остальные действия (к примеру, освобождение ответчика от погашения кредита) будут считаться прямым нарушением прав кредитной организации. Соответственно, суд обяжет вас выплатить задолженность в полном объеме, учитывая процентную ставку. Но, данный исход возможен в случае, если срок исковой давности не истек (3 года, согласно закону).

Что такое МФО и их отличие от банков

МФО – это юридическое лицо, микрофинансовая или микрокредитная компания, осуществляющая микрофинансовые услуги населению. Фактически МФО представляет собой коммерческое предприятие, выдающее небольшие суммы под проценты на короткий срок. На первый взгляд может показаться, что такие компании занимаются потребительскими кредитами наравне с банками. Но сравнивать работу МФО с работой банков в общем смысле некорректно, т. к. они существуют в собственной нише, их деятельность строится на других юридических и экономических основаниях.

В представленной ниже таблице перечислены основные различия в процедуре получения заёмных денежных средств конечными клиентами.

| Особенности | МФО | Банк |

| Сумма займа | Обычно до 30 тыс. руб. Законом введено ограничение – 1 млн. | Крупный размер, часто минимум ограничен 30 тыс. руб. |

| Срок | Обычно от нескольких дней, до месяца. Максимум – 1 год. | От 6 месяцев |

| Способ погашения | Одной суммой в конце срока. | Ежемесячно по графику |

| Возможность оформления если есть отрицательная кредитная история | Можно получить | Отказ в выдаче |

| Процентная ставка | До 1% в день (с 01.07.2021) | 15-30% в год |

| Момент выдачи денег | Практически сразу после одобрения займа | До нескольких дней с момента подачи заявки |

Как законно не платить микрозаймы

Можно ли законно не платить микрозаймы? Можно, но не во всех случаях. Кроме того, решение может быть настолько сложным, что проще заплатить.

Есть 3 варианта законной невыплаты по микрокредитам.

- Дождаться истечения срока давности. Формально он составляет 3 года. Но отсчёт начинается лишь с момента решения суда. И то при условии, что на протяжении дальнейшего срока клиент никак не взаимодействовал с банком, коллекторами и приставами: его ни разу не смогли застать дома или на работе, а также поговорить с ним по телефону. Это первое препятствие для большинства людей. А второе – то, что МФО не спешат подавать в суд. В итоге три года могут растянуться и на 5, и на 10.

- Оформить банкротство. Это доступно тем, у кого нет никакого ценного имущества, либо его не хватает для погашения. Однако в законодательстве на данную тему – огромная брешь, и порой банкротство обходится дороже, чем закрытие долга.

- Если организация не имеет лицензии ЦБ и существует незаконно, можно игнорировать её требования. Единственный минус – кредитная история всё равно будет испорчена. Также можно подать на неё в суд.

Каждый вариант требует затрат времени и серьёзного подхода. Лучше советоваться с юристами, пусть даже на бесплатных консультациях. Если очень сильно не хочется возвращать долг, один из вышеописанных способов может пригодиться. Хотя реализовать это получается не у всех: требуется время, терпение, а иногда и деньги.

Но и платить бешеные проценты не обязательно. Общая сумма взыскания не может превышать размер займа более чем в 4 раза. Это многое меняет. Даже если долг достигнет нескольких десятков тысяч, можно просто платить его понемногу, пусть и годами. Такое лучше осуществлять через суд, чтобы МФО не придумали какой-нибудь трюк. Это прописано в законодательстве, и взять более 400 % от суммы займа организация не имеет права.

Но даже такой размер долга суд обычно считает слишком большим. Нередки случаи, когда заёмщику даже без его просьбы списывают все проценты, оставляя лишь сумму основной задолженности. Особое преимущество имеют те, у кого нет ничего ценного в собственности.

Добиться суда можно двумя способами:

- Дождаться, когда МФО отправит иск сама. Этого можно ждать очень долго. Компании не хотят обращаться в суд, т.к. им гораздо выгоднее брать с клиентов пусть понемногу, но большую сумму в итоге.

- Подать иск самостоятельно. Составлять его лучше у юриста. Обычно указываются незаконные действия организации, завышенный процент, ошибки в вычислениях.

Выбраться из долговой ямы МФО можно! Главное – не поддаваться панике, консультироваться у специалистов и выстраивать стратегию своих действий заранее.

Дальнейшие последствия. Работа коллекторов

Если на первоначальном этапе клиент начал понемногу выплачивать долг, то воздействие либо останется таким же, либо станет более спокойным. Если же заёмщик игнорирует звонки, говорит о невозможности погашения или обещает внести деньги, но не вносит, то МФО переходит к дальнейшим действиям.

Клиента ожидают:

Работа коллекторов за рамками закона встречается не так часто. Чем сложнее к человеку подобраться, тем меньше от них проблем. Закрытая территория на работе (или отсутствие в анкете данных об организации), блокировка прямого доступа к квартире, игнорирование телефонных звонков постепенно заставят их ослабить хватку.

Реструктуризация

С помощью реструктуризации можно

изменить условия микрокредита, в результате чего возвращать долг станет проще. В теории МФО вообще может законно списать долги вместе

с начисленными процентами и штрафами, однако всерьез рассчитывать на такой

сценарий не стоит. Лучше постараться согласовать реальную схему снижения

долгового бремени и рассмотреть предложение кредитора, если такое поступит. Реструктуризация

возможна в нескольких формах: продление сроков, уменьшение ставки процента, частичное

или полное списание пеней и штрафов.

Многие микрофинансовые компании идут

навстречу и рассматривают просьбы о реструктуризации, если заемщикам удается

предоставить документальные доказательства неблагоприятного события, ставшего

причиной неисполнения обязательств. К примеру, при потере работы это может быть

трудовая книжка с соответствующей отметкой.

Сколько можно не погашать займ и последствия неуплаты?

Максимальная величина долга не может превышать первоначального размера ссуды более чем в 3 раза. Через 1,5 месяца просрочки заемщику придется вернуть в несколько раз больше, чем он взял первоначально. При достижении максимального предела задолженности, взыскание будет происходить через суд.

Когда МФО убедится, что вернуть выданные денежные средства не получится, оно обращается в судебные инстанции. Это произойдет через год, не раньше. Если клиенту удастся доказать, что условия договора незаконны и погасить образовавшуюся задолженность нет возможности – суд примет его сторону. Все зависит от опыта юриста, представляющего интересы заемщика.

Следует учесть, что на микрофинансовую организацию работают квалифицированные адвокаты. Судья может уменьшить сумму штрафов, пени или реструктуризировать образовавшуюся задолженность. В отсутствии веских причин вернуть средства и проценты, начисленные микрофинансовой компанией, придется.

В случае непогашения образовавшегося долга, клиента МФО ждет:

- дальнейшее начисление процентов по займу;

- начисление пеней за просрочку;

- предоставление информации о неблагонадежности заемщика в БКИ;

- подача искового заявления в судебные инстанции;

- продажа долга коллекторскому агентству (если это предусмотрено договором).

Коллекторы и сотрудники МФО часто пугают клиентов, что в случае неуплаты, они обратятся в полицию с заявлением о факте мошенничества. На основании ст. 159.1, привлечь заемщика к ответственности можно только, если он заранее планировал не возвращать ссуду. Для этого придется доказать данный факт, что сделать практически невозможно.

Если клиент задолжал крупную сумму, возможно применение других статей 177 и 165. В них очень много комментариев, создающих сложности, и не позволяющие использовать эти положения в отношении заемщиков МФО. Статья 177 УК РФ больше относится к индивидуальным предпринимателям и юрлицам.

Что может быть причиной невыплаты?

Рассмотрим особенно распространенные случаи:

- Постоянный долг. Не секрет – в нашей стране большинство жителей не обладают крупными финансовыми состояниями. Привычка жить в долг накладывает отпечаток безысходности, когда человек привыкает к постоянному отсутствию средств и не сильно хочет предпринимать действия, ведущие к личному обогащению. Взятые в кредит деньги могут перекрываться задолженностями, которые при отсутствии стабильного дохода наваливаются тяжким бременем на семейный бюджет.

- Мошенничество. Малые суммы, предлагаемые микрокредиторами, дают право не сильно сообразительным личностям думать: «Что страшного случится, если не платить микрозаймы?» Сумма небольшая, кредитор не сильно отслеживает денежные потоки – пройдет. На самом деле каждая сделка, заключаемая микрокредитной организацией, фиксируется не только в базах данных самой компании, но и информативно передается в бюро кредитных историй. Каждый невыплаченный долг помнится до того времени, пока не будет погашен.

- Не мое – не плачу. Работа микрокредиторов со всеми обратившимися ставит процесс на поток. Зачастую, менеджеры компании могут допустить оплошность и не внимательно сверить подаваемые документы с личностью соискателя. Подложив чужой паспорт, мошенники могут взять кредиты на стороннее лицо и исчезнуть. В результате, в один момент у не подозревающего гражданина могут возникнуть долги. Выплачивать их придется – микрокредиторы не задерживают обращения к коллекторам, в судебные инстанции.

- Забывчивость. Эйфория от радости покупки очередного вожделенного гаджета, просто плохая память могут стать элементарной причиной, по которой неоплаченный кредит всплывет через определенное время суммой в два, три раза большей, нежели стоила покупка. Всегда стоит помнить о заключаемых на почве финансов сделках.

Таким образом, вариантов, при которых деньги могут сыграть против кого-то, достаточно. Упомянутые ситуации являются наиболее распространенными, и все ведут к одному – задолженность.

Что будет, если не выплачивать микрозаймы?

Перед тем, как оформить ссуду онлайн, необходимо внимательно ознакомиться с условиями договора. Из-за своей невнимательности клиенты МФО часто не могут возвратить денежные средства по причине непродолжительного срока кредитования и высоких процентов. Вот что будет, если не платить микрозаймы взятые через интернет:

Возможные штрафы, пени

Штрафные санкции к заемщику применяются с первого дня образования задолженности. Пеня может достигать 20% в год плюс проценты по ссуде и сумма задолженности ежедневно растет. Законодательство защищает клиентов МФО от высоких штрафов по кредиту.

Раньше задолженность всего в 10 тыс. рублей могла достигнуть 100 тыс. рублей. ЦБ РФ разработал закон, на основании которого по причине пропуска платежей сумма долга не может превысить займ более чем в 3 раза.

Начало процедуры взыскания задолженности

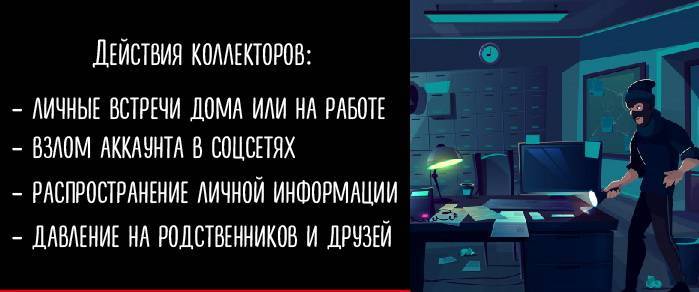

При первой просрочке платежа по микрозайму, взятого через интернет, сотрудник организации связывается с клиентом для уточнения причины образования задолженности и сроков возврата денежных средств. Звонки могут совершаться очень часто. Затем МФО обращается к коллекторам, которые ведут себя некорректно в отношении должников:

- постоянные, навязчивые звонки;

- беседы с родственниками, знакомыми;

- звонки по месту работы должника.

Иногда доходит до угроз, надписей в подъезде. Если коллекторы нарушают закон, необходимо сразу же обращаться с письменным заявлением в ФССП или ЦБ РФ. В случае порчи имущества и угроз жалобу следует подавать в полицию.

Обращение микрофинансовой организации в судебные инстанции

При постоянном уклонении от погашения образовавшегося долга МФО имеет право обратиться в судебные инстанции. При наличии договора суд примет сторону кредитора.

После вынесения решения, дело направляется ФССП. Сумма долга фиксируется, и организация не сможет дальше начислять проценты по кредиту. Коллекторские агентства также не имеют право вмешиваться в процедуру взыскания.

Судебный исполнитель может применить к заемщику ряд санкций:

- наложить запрет на пересечение границы (о поездках за рубеж можно забыть);

- списывать с зарплаты до 50% от суммы долга (зависит от ситуации);

- арестовать банковские счета до полного погашения ссуды (имеющиеся сбережения и поступающие средства);

- совершить действия в отношении имущества заемщика (изъять с целью дальнейшей продажи для возврата займа МФО).

С сотрудником ФССП лучше идти на контакт. В отсутствии официальной заработной платы задолженность можно погашать постепенно. Так можно не только избавиться от образовавшейся просрочки, но и сохранить свое имущество.

Законные отсрочки по уплате микрозайма

Второй вариант подойдёт тем, кто хочет изменить существенные условия сделки, не отказываясь от намерения вернуть долг микрофинансовой организации. МФО зачастую медлят с передачей дел неплательщиков в суд: им выгодно накопить значительные долги по микрозаймам. Если же ни одна из сторон не горит желанием судиться в принципе, стоит попробовать договориться о моратории.

При таком раскладе за определённый фиксированный штраф должнику могут предложить новый график выплат микрозайма, снижение размера процентов. Займодатели порой добровольно соглашаются на реструктуризацию 2-3 раза подряд, поскольку рассчитывают вернуть себе хотя бы часть долга.

Для аргументации своей позиции клиенту стоит предоставить микрофинансовой организации подтверждающие ухудшение финансового состояния документы.

За счёт «каникул» неплательщик получает время для поиска нужной суммы или источника рефинансирования долга (другая МФО, банк со щадящими условиями кредитования).

Третий вариант – выкупить долг у МФО или коллекторов в рамках договора цессии. Совершать подобные сделки вправе физические лица (к примеру, родственники неплательщика) или компании (как правило, объединения финансовых юристов). Договор цессии – вопрос компромисса. Цена сделки обычно меньше остатка долга с процентами, однако МФО соглашаются на неё в надежде вернуть хоть часть задолженности. При обращении к профессиональному посреднику (юридическому лицу) последний возьмёт комиссию, как правило оплачиваемую стороной заёмщика. Судьба долга решается индивидуально. Он может быть погашен за символическую сумму, списан; либо заёмщик будет обязан вернуть остаток долга и набежавшие проценты по нему без штрафов.

Существует четвёртый вариант. По закону физическое лицо вправе объявить себя банкротом. Для клиентов МФО такой сценарий возможен, когда долг по микрозайму не единственный (общая сумма обязательств заёмщика должна превышать 500 000 рублей, просрочка составлять не менее 90 дней). Подобный путь вновь приведёт в суд. Придётся оплатить вознаграждение финансовому управляющему (25 000 рублей), госпошлину, отказаться от поездок за границу на время разбирательства, от руководящих должностей на несколько лет вперёд. Подлежащее аресту имущество продадут для возврата части долга.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Подобрать кредит в банке, которому все профессии важны

Последствия неуплаты микрозаймов

В ситуации, когда должник не платит микрокредит, неважно, взятый онлайн или в одном из отделений микрофинансовой организации, следует ожидать достаточно неприятных последствий. Как правило, сначала попытки взыскать задолженность предпринимаются сотрудниками МФО

Они звонят заемщику, используя различные способы связи, информируют его об имеющемся долге и необходимости его погасить.

Дальнейшие действия МФО определяются тем, как клиент реагирует на создавшуюся ситуацию. Если он самостоятельно выходит на связь, объясняет причины возникновения финансовых проблемы и возможные пути их решения, в большинстве случаев микрофинансовая организация идет навстречу, изменяя условия микрокредита и делая их менее жесткими для заемщика. В случае, если клиент начинается скрываться, долг передается коллекторам или готовится исковое заявление в суд.

Совет. Намного проще и практически всегда выгоднее выйти к МФО с собственными предложениями по выходу из ситуации, чем пытаться скрыться от его сотрудников

Важно помнить, что договориться с коллекторами значительно сложнее, а с судебными органами, вообще, невозможно

Передача долга коллекторам

После того, как самостоятельные попытки микрофинансовой организации взыскать долг заканчиваются безуспешно, практически всегда следует обращение к коллекторам. Деятельность многочисленных коллекторских агентств неоднократно подвергалась в последние годы серьезной критике. Это было связано, прежде всего, с незаконными методами взаимодействия с должниками, применяемыми практически повсеместно.

В результате, в середине 2016 года был принят Федеральный закон №230-ФЗ, серьезно ограничивающий возможности коллекторов и регламентирующий как количество, так и периодичность возможных контактов с должниками. В числе основных нововведений указанного нормативного акта можно выделить такие:

- Телефонные звонки клиенту разрешаются только с 8 до 22 часов в рабочие и с 9 до 20 часов в выходные дни;

- Количество телефонных звонков не может превышать одного в течение суток, а также двух и восьми, соответственно, за неделю и в месяц;

- Для СМС-сообщений и других видов подобной связи временной интервал обращения совпадает с телефонными звонками, а количество возможных контактов увеличивается в 2 раза;

- Аналогичный временной режим предусматривается и для личных встреч, однако, максимальное их число равняется одному непосредственному контакту в неделю.

Важно. Коллекторы не имеют права контактировать с родными и близкими должника, а также его соседями и коллегами по профессиональной деятельности

Тем более, не допускается какое-либо воздействие на перечисленные категории людей с целью побудить заемщика вернуть средства МФО.

Любые действия работников коллекторских агентств, выходящие за пределы указанных ограничений, являются незаконными. Естественно, в процессе общения с должником не допустимы угрозы как здоровью и жизни заемщика, так и его имуществу. При выявлении каких-либо нарушений в деятельности коллекторов следует сразу же обратиться в органы МВД.

Подача иска от МФО в суд

Обращение микрофинансовой организации о взыскании долга в судебные органы применяется в крайнем случае. Объяснение этому достаточно простое – особенности отечественного судопроизводства делают подобные разбирательства крайне длительным мероприятием.

Кроме того, результативность исполнения судебных решений, которым занимается служба судебных приставов, также весьма невелика. Серьезным недостатком любого разбирательства в суде является и необходимость нанимать дорогостоящих юристов, так как самостоятельно подготовить предусмотренное законодательством огромное количество разнообразных документов достаточно проблематично.

Несмотря на перечисленные недостатки, некоторые МФО все-таки обращаются с исковым заявлением в суд. В этом случае заемщика ожидает длительное и малоприятное разбирательство. При этом практически всегда удается законными методами несколько снизить задолженность перед микрофинансовой организацией, однако, для этого требуется привлечение квалифицированного юриста.

Срок исковой давности и судебная практика

На самом деле микрофинансовые организации гораздо реже обращаются в суды, нежели банки, КПК и прочие кредиторы. При этом совершенно непонятно, чем это объясняется. Ведь, обратившись в суд, МФО гарантирует себе взыскание основной суммы долга и всех начисленных процентов. Вопреки всеобщему мнению, их отменить или снизить в суде нельзя.

А вот существенно снизить штрафы и неустойки за просрочку можно до минимума в 100-1000 рублей в зависимости от суммы основного долга.

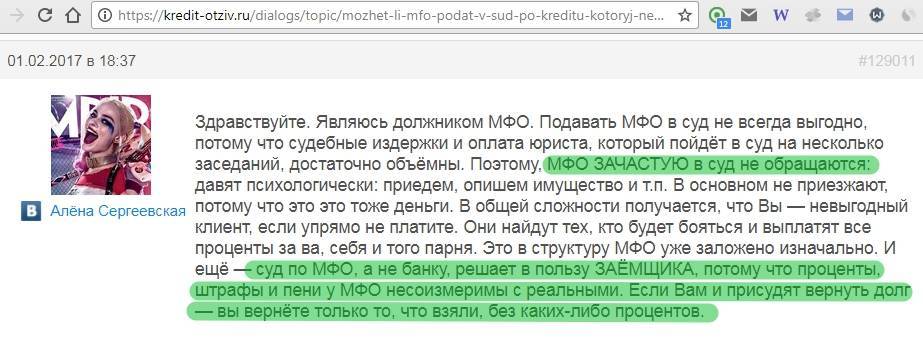

МФО гораздо выгоднее обращаться в суд, чем продавать долг коллекторам за копейки. Однако все происходит наоборот и очевидно, что попытаться взыскать долг самостоятельно или продать его коллекторам будет проще и быстрее. Больше никак не объяснить патологическое нежелание микрофинансовых компаний обращаться в суды.

Хотя это касается далеко не всех организаций. Некоторые из них активно обращаются в судебную инстанцию для взыскания задолженности в принудительном порядке. Замечено, что это чаще всего делается «волнообразно», периодами. Причем каким-то образом МФО отбирает определенные договора для взыскания. Например, по одним займам может истечь СИД (срок исковой давности) и компания не подаст в суд, а по другим не проходит и 6 месяцев с момента наступления просрочки, как организация подает исковое заявление.

В большинстве случаев микрофинансовые организации изначально пишут заявление на вынесение судебного приказа о взыскании задолженности. Это упрощенный вариант, когда организации не нужно собирать кипу документов и бумаг, платить огромную госпошлину и т.д. Судебный приказ выносится судьей автоматически в пользу МФО. Однако заемщик одним предложением может его отменить в любой ситуации в соответствии со ст.129 ГПК РФ. Главное, написать и отправить это 1 предложение в течение отведенного срока.

После отмены судебного приказа у МФО остается лишь один шанс взыскать долг — подать исковое заявление на взыскание. В этом случае будет судебный процесс со всеми вытекающими последствиями (предварительные слушания, заседания и т.д.)

Если говорить о судебной практике, то в большинстве случаев суды на стороне взыскателей. А что им остается делать, если факты на лицо: деньги взял в долг, не вернул, условия договора нарушил.

Практически единственный 100% вариант избежать взыскания через суд — истечение сроков исковой давности для подачи искового заявления на взыскание. Законом кредитору отведено ровно 3 года для подачи иска с момента, когда заем должен был быть погашен или с момента, когда кредитор узнал о нарушении его прав.

То есть, если вы взяли кредит 21 марта 2017 года и по договору займа должны были вернуть его 27 марта, то начало течения сроков исковой давности начнется 28 марта 2017 года и будет длиться ровно 3 года с этой даты.

Очень важным моментом здесь является поведение должника. Если он в течение этих 3-х лет будет общаться с кредитором или коллекторами, устно или письменно, косвенно признавать долг, вносить часть оплаты и т.п., то течение сроков исковой давности будет отсчитываться заново с каждого подобного момента. Поэтому заемщикам, которые хотят «дотянуть» до СИД, нужно быть очень внимательными при общении кредитором, а лучше — вообще исключить таковое.

Заключение

Таким образом, перед тем, как брать микрозайм в структурах мфо, стоит проанализировать своё материальное положение и учесть реальные возможности в условиях жестких сроков погашения задолженности. Также, рассчитывать на то, что получив денежный займ, можно не платить долг и о вас быстро забудут, – глупо и крайне ошибочно.

Часто, халатность в отношении к «быстрым займам» (со стороны населения), приводит к полному финансовому краху и длительным судебным разбирательствам, не исключается и вероятность угроз со стороны коллекторских агенств. Несмотря на всю критичность ситуации, способы выбраться из «долговой ямы» существуют.

Обращение к юристам также может принести пользу, специалист рассмотрит ваше дело и разработает алгоритм законного выхода из кризиса. Помощь в погашении кредита со стороны кредиторов, юристов, государства и также от самих коллекторов вполне реальна, поскольку судебные случаи по спорам подобного рода перестают быть категорически односторонними

Решения становятся гибкими, принимается во внимание положение ответчика

Если ситуация должника действительно вышла из-под контроля, дело рассматривается в пользу заемщика, с избавлением его от долга. Следует не впадать в панику, а искать решения, наиболее выгодным из которых будет заработать необходимую денежную сумму самостоятельно, оповестив при этом системы микрокредитования о своём бедственном положении, предоставив необходимое документальное подтверждение.

Заключение

Не платить микрозаймы законно можно только в случае банкротства. Правда не стоит забывать о том, что суд может взыскать ценные вещи в счет погашения долга, также есть и другие ограничительные меры по отношению к физическому лицу — банкроту.

Самый верный способ урегулирования проблемной ситуации — личное общение с просьбой отсрочки, рефинансирования или реструктуризации. Это поможет временно снизить нагрузку и не доводить дело до суда или коллекторов.

Помните, что нельзя просто не платить за кредит — это незаконно! Возвращать деньги, полученные от финансовой компании, в любом случае придется. И чем раньше это сделать, тем меньше будут штрафы и пеня.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

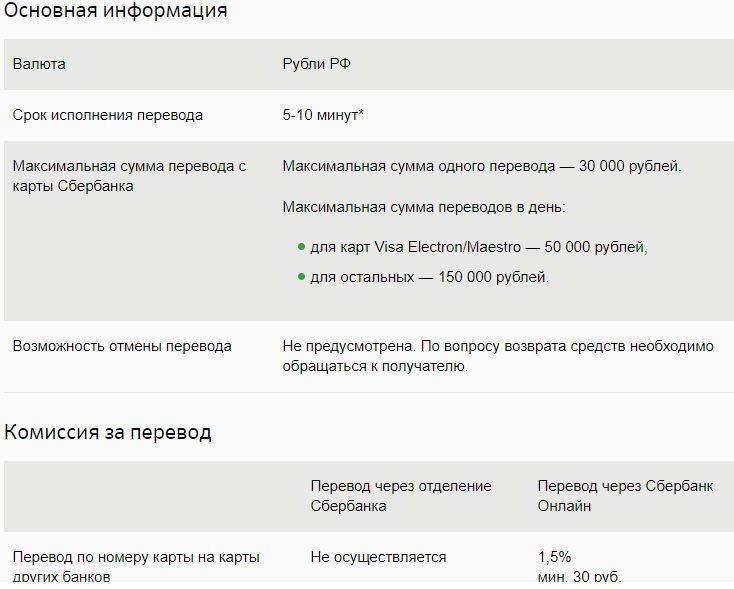

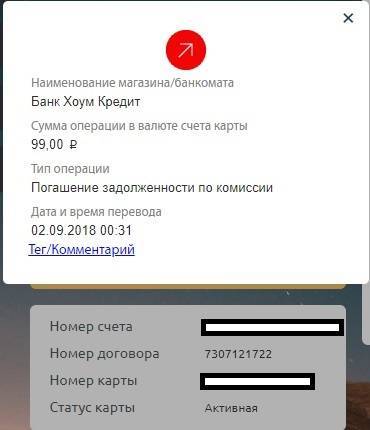

- Перевод денег с баланса телефона на карту Сбербанка

- Права и обязанности созаемщиков по ипотеке

- Как взять Обещанный платеж?

- Перевод денег с сим карты телефона на сим карту

- Как позвонить оператору Триколор: 2 основных способа

- Что будет с валютной ипотекой в 2019 году?

- Как оплачивать штрафы ГИБДД через Сбербанк Онлайн?

- Можно ли продать квартиру, купленную на материнский капитал

- Сколько идет перевод с карты на карту