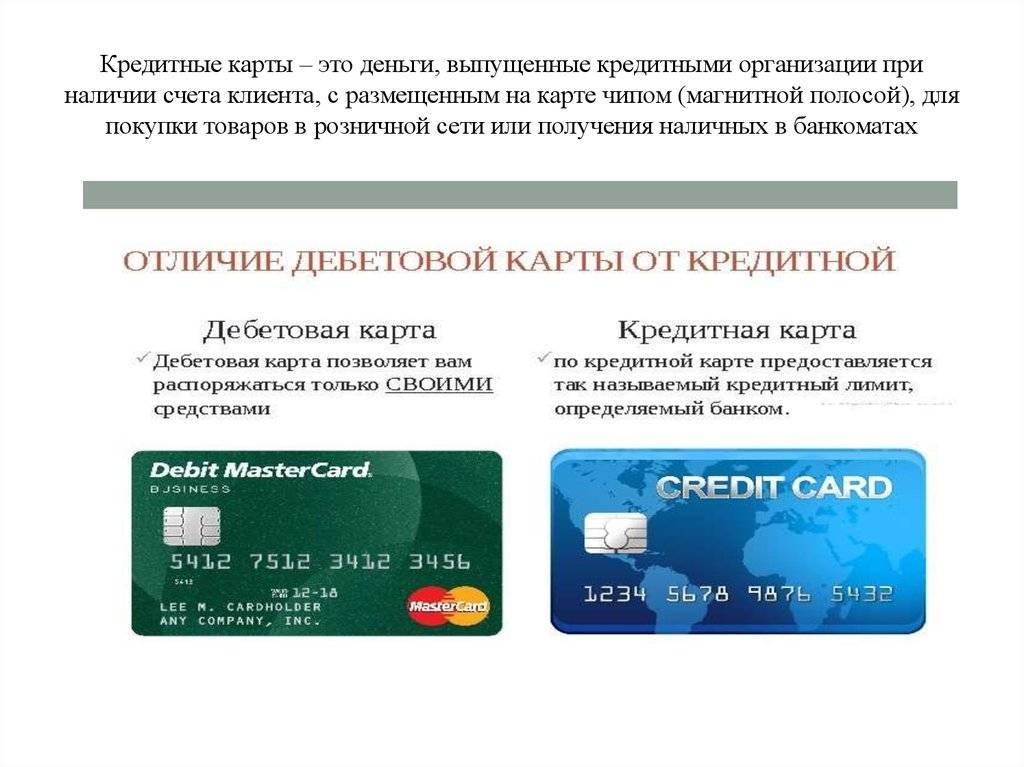

Особенности оформления

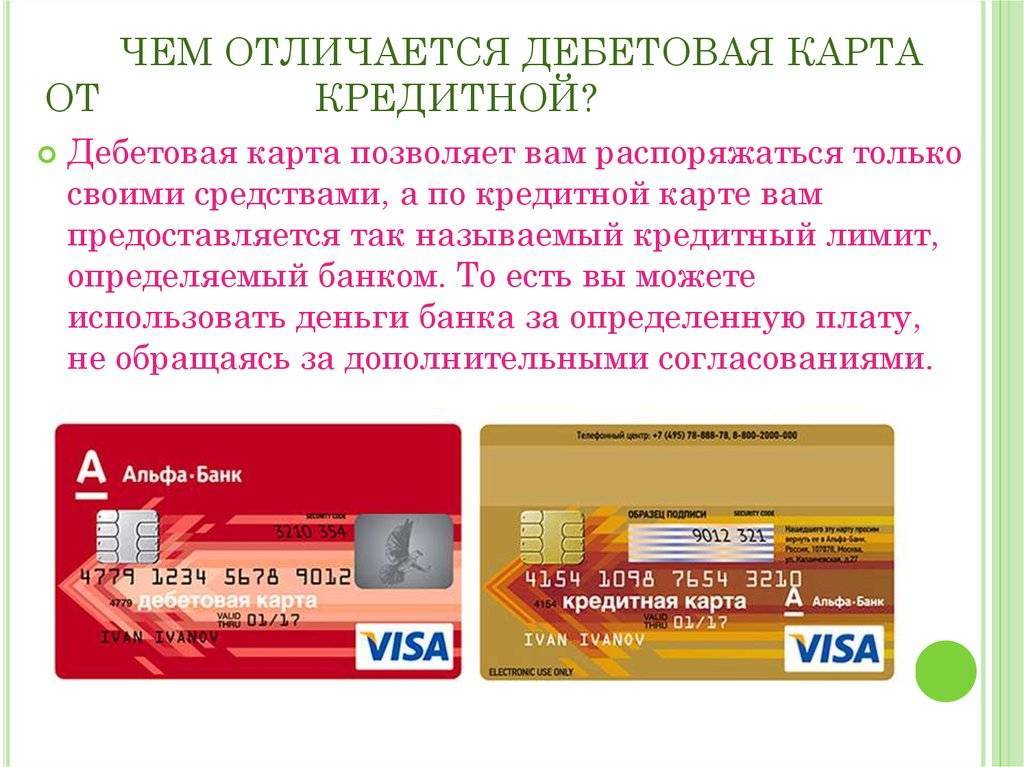

Я думаю, вы успели ощутить функциональную разницу между двумя видами карт, а потому не нужно в очередной раз говорить, что такое дебетовая банковская карта, а что – кредитная. Поэтому я имею смелость перейти сразу к обсуждению более насущных вопросов.

Сразу хочу сказать, что процедура выпуска у дебетовых и кредитных карт может иметь существенные различия. Так, например, зарплатные карты оформляются после того как работник или работодатель пишет соответствующее заявление в банк, чтобы перечислить заработную плату

Хочу обратить ваше внимание, что расходы на выпуск карты покрывает то лицо, которое подало заявление. Поэтому, если вы не хотите тратиться, имеет смысл предоставить привилегию заказа карты предприятию

Если вы не знаете, как самостоятельно отличить кредитную карту от дебетовой, и не понимаете, какую зарплатную карточку вам оформили на работе, то вам следует знать, что только вы можете подать заявление на выпуск кредитки. Отсюда мы и получаем, что если зарплатную карту выдавали на предприятии, то она может быть только дебетовой.

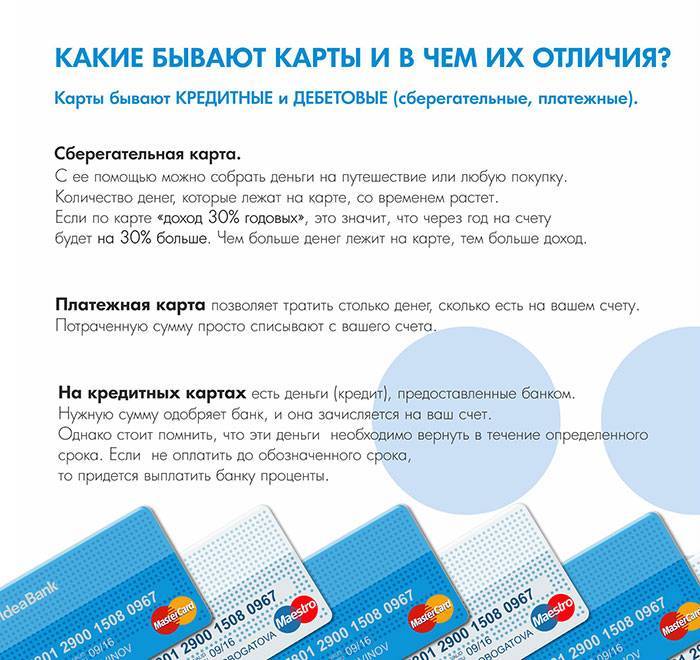

Дебетовка

Оформить дебетовую карту может каждый совершеннолетний гражданин страны. Отказы в выпуске такого банковского продукта – большая редкость, и происходят лишь в тех случаях, когда пользователя уличают в каких-либо финансовых махинациях.

Как я уже говорил ранее, получить такую карту вы сможете, оставив письменное заявление в банке и приложив к нему ксерокопию своего паспорта. Можно выбрать и более удобный и практичный способ – оставить заявку онлайн на сайте банка, указав требуемые реквизиты и выбрав наиболее подходящее время для того, чтобы забрать карту. Кстати, некоторые банки предоставляют услугу доставки, поэтому вы вполне можете забрать свои документы из рук курьера в нужном месте, в нужный час.

Тип карты | |||

Размер кэшбека и категории | До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% | До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки | До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

Переводы в другие банки | 0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. | До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. | 1,95%, но не меньше 30 руб. |

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. | В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. | Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. | |

Процент на остаток | 0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. | 5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. | Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

Стоимость обслуживания | Бесплатно | 99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. | 100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

Стоимость оформления | 500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет | Бесплатно, карту доставляют домой или в офис | Карта оформляется бесплатно, заявку можно подать удаленно |

Доставка на дом | – | + | + |

Кредитка

Если же вы хотите кредитку, будьте готовы немного повозиться с бумагами. Вам нужно будет убедить банк в том, что вы являетесь платежеспособным лицом, имеете стабильный доход и трудовой стаж. В зависимости от того, в каком банке вы будете оформлять кредитку, зависит и перечень документов, необходимый для ее открытия. Могу лишь сказать, что с вероятностью в 100% от вас потребуют паспорт, справку 2-НДФЛ с места вашей работы.

Поскольку вы уже знаете, как пользоваться кредитной картой, добавлю лишь, что ее обслуживание будет в несколько раз дороже, чем у аналогичной дебетовой.

Внешние отличия

В вопросе о том, как отличить дебетовую и кредитную карту внешне есть несколько нюансов. Стоит отметить, что карты имеют одинаковую систему идентификации:

- 16-тизначный номер.

- Чип для считывания карты.

- Указан тип платежной системы.

- Информация о конечном сроке эксплуатации.

- CVC2 или CVV2, находящийся на обратной стороне.

- Имя владельца карты латиницей.

Отличить кредитку от дебетовой карты по внешнему виду сложно

Обратите внимание, что приведенные ниже пункты являются общими, поскольку финансовые учреждения используют разную политику

- Банки предлагают выгодные предложения на кредитные карты. Например, скидку в магазине электронной техники или беспроцентная рассрочка. Поэтому дизайн такой карты выполняется в фирменной стилистике, отличающейся от дебетовой карты того же банка. Но это спорный аргумент, сейчас многие карты делают разные дизайны для каждого вида карт.

- На некоторых картах размещаются надпись DEBIT/CREDIT.

Как понять, кредитная карта у вас или дебетовая

Разница между кредитной и дебетовой картой заключается в дизайне и условиях, но далеко не всегда банки указывают тип карты на лицевой стороне. В таком случае предусмотрено несколько способов, позволяющих понять, какая перед вами карточка:

- Договор. Если у вас несколько карт, и вы забыли, какая из них дебетовая, а какая – кредитная, а на самих картах нет соответствующих надписей, вы можете изучить условия договора. В нем всегда будет прописано, для каких именно целей банк выдавал пластик. Отличие дебетовой карты от кредитной заключается в том, что в договоре на оформление кредитки всегда указывается сумма кредита;

- Отделение банка. Если у вас возникли вопросы по карточке, вы всегда можете обратиться к любому сотруднику в отделении банка и проверить пластик. В большинстве случаев консультант попросит предъявить паспорт;

- Звонок на горячую линию. После того, как вам ответит оператор, необходимо будет продиктовать номер, указанный на пластике. Специалист предоставит исчерпывающую информацию по карточке;

- Интернет-банкинг. Зарегистрированные клиенты могут посетить кабинет и открыть раздел, который посвящен картам. Когда вы кликните по конкретному банковскому продукту, вы увидите необходимую информацию. Если вы увидите данные о доступных средствах, лимите овердрафта, операциях по карте, значит, перед вами дебетовая карточка.

Отличия в оформлении и условиях использования

| Дебетовая | Кредитная |

| Для оформления достаточно прийти в офис с паспортом или подать заявку онлайн. | Для оформления понадобится заполнить анкету. В ней обязательно потребуется указать сведения о месте работы и уровень дохода. |

| Не требуется справка о доходе, достаточно поданного заявления. | Требуется справка 2-НДФЛ. Могут понадобиться и другие документы. |

| В некоторых банках можно получить неименную карточку. Предъявлять документы не обязательно. | Выпускаются только именные носители. Получить кредит без документов невозможно. |

| Возраст держателя: от 14 лет (в некоторых банках от 7 лет). | Возраст заемщика: от 18 лет (в некоторых банках от 21 года). |

| Держатель может быть не гражданином РФ. | Для оформления кредита обязательно гражданство РФ. |

| Низкая вероятность отказа. | Высокая вероятность отказа. |

| Лимит для зачисления денег не устанавливается. | Установлена максимальная сумма заемных средств. |

| Снятие наличных без комиссии в партнерских банкоматах. | Высокий процент за обналичивание кредитных средств (есть без комиссии). |

| На остаток по счету начисляется доход. | За пользование кредитом берется плата. |

| Получение кэшбэка, миль и других бонусов. | Бонусная система не предусмотрена. |

| После окончания срока действия будет выпущен новый носитель. Заполнять анкету заново не потребуется. | После окончания срока действия не продлевается. Понадобится заново подавать анкету и подтверждать доход. |

| Дебетовые карты разных банков → | Кредитные карты разных банков → |

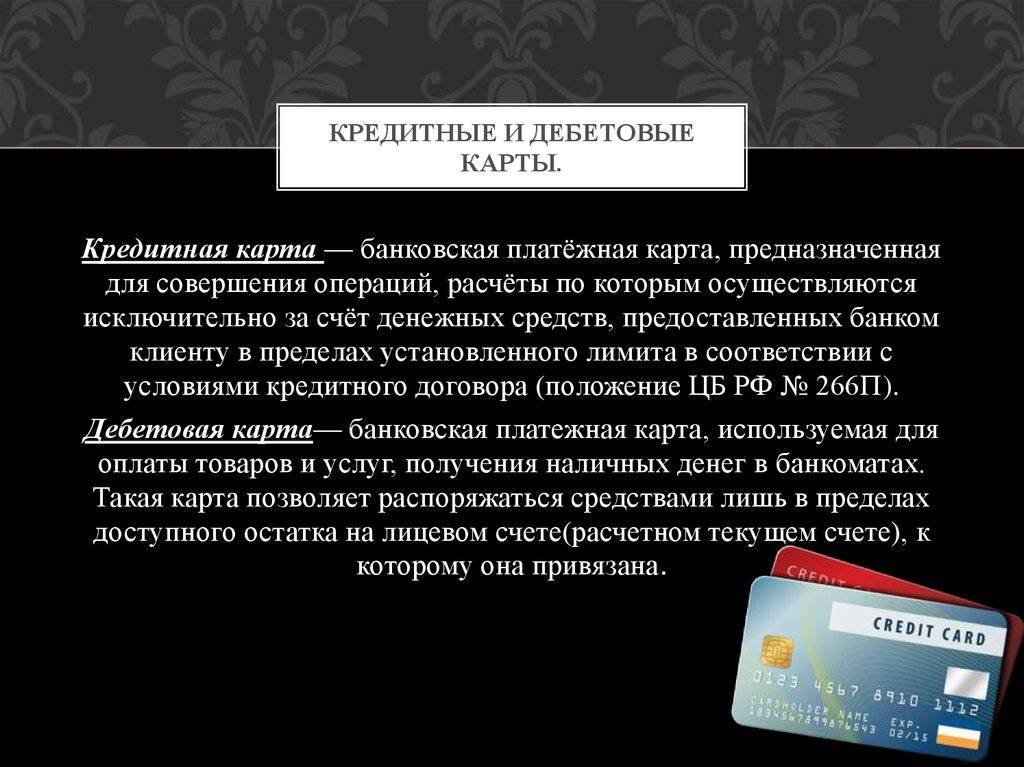

Основные отличия дебетовой карты от кредитной

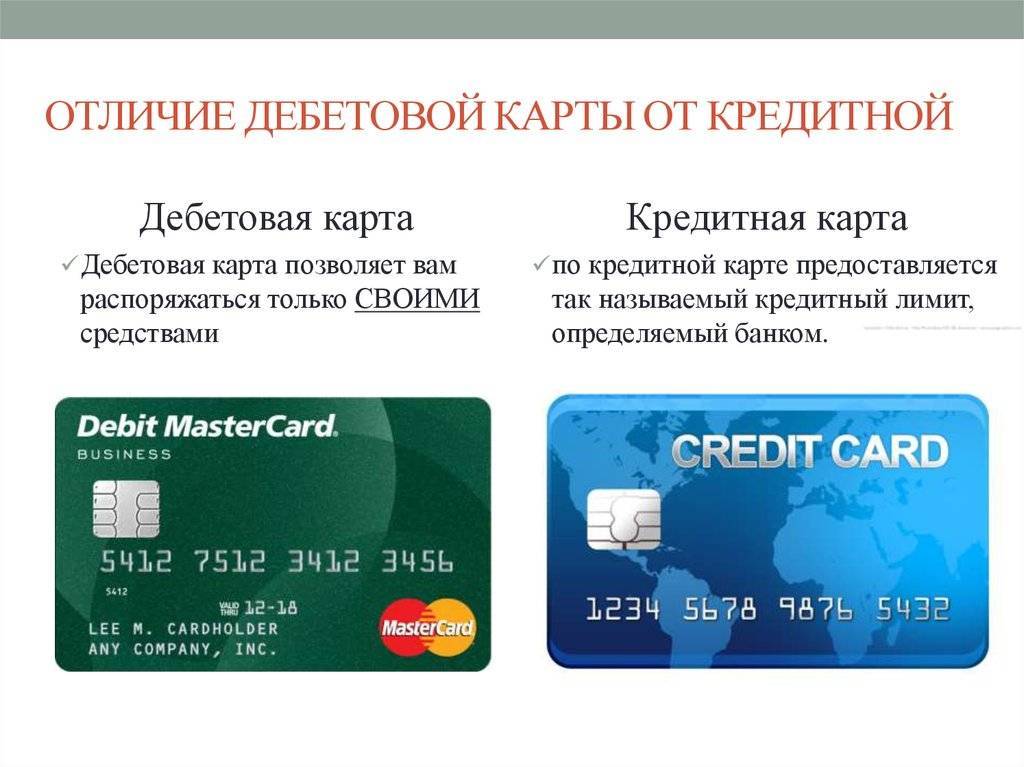

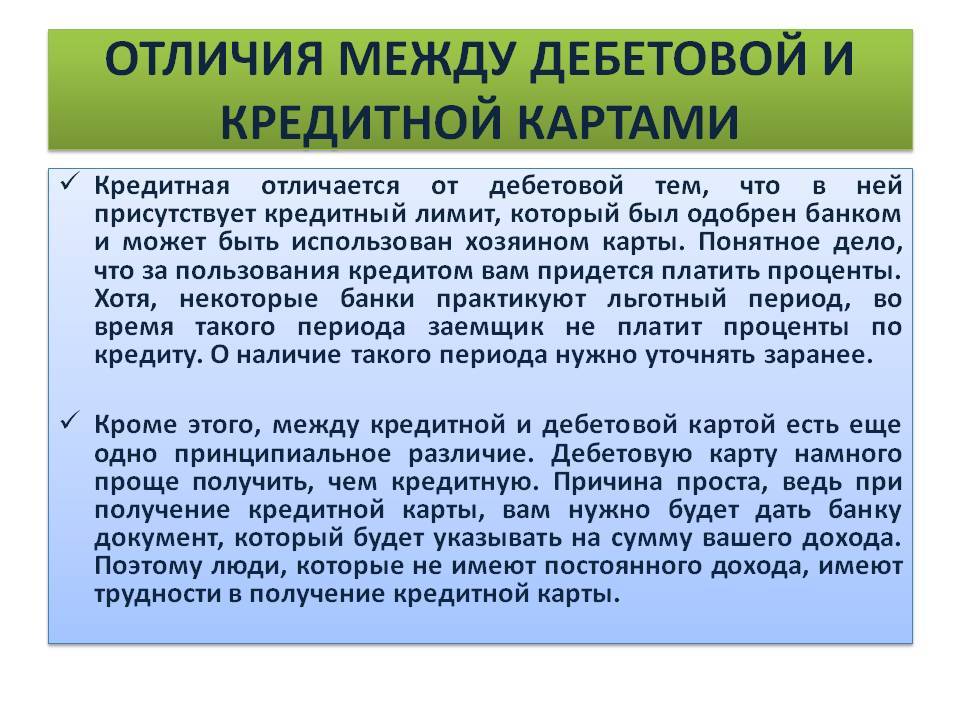

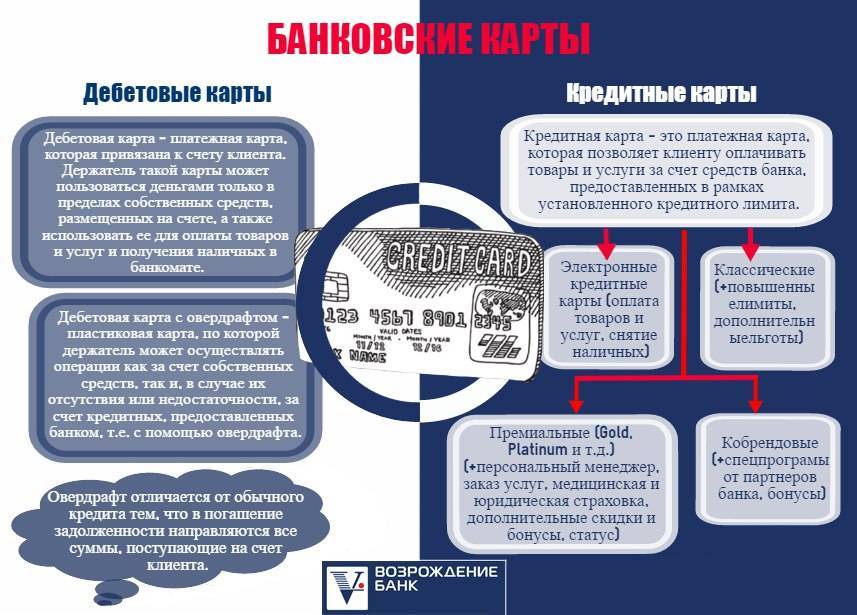

Главное отличие кредитной карты от дебетовой — это принадлежность денег на счету. Расплачиваясь кредиткой держатель тратит средства банка. Их нужно вернуть за определенное время, заплатив процент (или воспользоваться льготным периодом). Дебетовая карта — хранилище собственных денег владельца.

Очень схожи кредитка с нулевым лимитом и дебетовка с овердрафтом (возможностью потратить больше, чем есть на счету, заняв у банка). Но и в этом случае отличия легко прослеживаются.

Внешний вид

И кредитка, и дебетовка представляют собой пластиковые карточки 54*86 мм. На лицевой стороне размещены логотипы банка-эмитента и платежной системы. Номер из 16 цифр (реже из 18 или 19), срок действия напечатаны или выдавлены. Имя держателя указывают на персонифицированных картах любого типа. На оборотной есть информация о банке, 3-значный код подлинности, голограмма платежной системы. Как правило, предусмотрено белое поле для подписи владельца. Присутствуют магнитная полоса и чип.

Кредитная банковская карта отличается от дебетовой и номером. Первые 6 цифр — это идентификатор (БИН). Каждая несет определенную информацию:

- Начальная определяет платежную систему: 4 — это Visa, 5 — MasterCard.

- Вторая, третья и четвертая указывают на эмитента. Сбербанк использует 276–279 для карт стандарта «Классик», Яндекс.Деньги — 106 и 189.

- Пятая и шестая характеризуют банковский продукт. Например, у дебетовок Сбербанка это 27. По этим цифрам можно определить тип карты.

Требования к держателю

Различны требования банков к клиенту при оформлении карт:

| Требование | Дебетовая | Кредитная |

| Возраст | С 14 лет. Верхнего порога нет | С 18 до 60–75 лет. У большинства банков нижний порог даже выше — 21–23 года |

| Гражданство | Россияне и иногда иностранцы с РВП, ВНЖ | Только россияне |

| Постоянный источник дохода | Не нужен | Обязателен |

| Документы | Только паспорт (удостоверение личности иностранца, ВНЖ, РВП) | Паспорт, иногда второй документ: СНИЛС, справка о доходах, удостоверение водителя, загранпаспорт |

| Телефон | Обязателен и не один | Только личный |

Дебетовую карту оформляют по заявлению. Ее могут выдать даже тем, кто задолжал банку или по другим обязательствам с открытыми исполнительными производствами.

Для кредитной, помимо желания клиента, потребуется одобрение. Будущий заемщик заполняет подробную анкету, проверяется по скорингу и базам БКИ, иногда лично отвечает на вопросы банковского эксперта.

Счета и валюты

Дебетовый пластик привязан к текущему счету. Многие финансовые организации, например Ситибанк или Яндекс.Деньги, позволяют прикрепить одну карту к нескольким счетам в разных валютах, и на каждом будет свой баланс. Можно, наоборот, открыть дополнительные дебетовки к одному счету.

Кредитка привязана к кредитному счету. Российские банки открывают его только в рублях. Такие карты не могут быть мультивалютными.

Технические характеристики

Не зависят от типа банковского продукта. И кредитные, и дебетовые могут быть неименными и именными, с возможностью бесконтактной оплаты, поддержкой технологии 3D-Secure и др.

Функционал

Дебетовые карты допускают любые операции с использованием собственных средств. У кредиток могут быть ограничения. Яркий пример — Сбербанк, который блокирует денежные переводы с кредитного счета клиентам других банков.

Снимать заемные деньги позволяют все эмитенты, но с комиссией до 6–8 %. Альфа-Банк (карта «100 дней»), УБРиР («240 дней без процентов»), Банк Восточный («Просто 30») и другие финансовые организации выпускают кредитные карты с бесплатным обналичиванием, но на такую операцию не распространяется льготный период.

Лимит и овердрафт

На дебетовой карте тоже можно уйти в минус, расходуя деньги банка с услугой овердрафт. Ее предоставляют зарплатным клиентам и тем, у кого наблюдаются регулярные поступления средств.

Банк часто подключает овердрафт по своей инициативе, просто отслеживая среднемесячный оборот по карте. В Тинькофф Банке для этого не нужны специальные заявления или дополнительные документы. Овердрафт быстро одобряют, но так же быстро и отключают, стоит только клиенту не погасить долг вовремя.

Овердрафт — это палочка-выручалочка в ситуации, когда нужна небольшая сумма на короткий срок. В отличие от дебетовой карты с такой услугой, кредитную можно долго поддерживать в минусовом балансе, внося только минимальный платеж.

Преимущества и недостатки

У дебетовых и кредитных карточек есть свои плюсы и минусы. Их популярность настолько велика, что многие пользователи даже не знают, с каким именно типом карт они имеют дело. Поэтому я просто не могу не рассказать вам о сильных и слабых сторонах каждой из них, чтобы вы сделали правильный выбор и обзавелись наиболее подходящей для вас картой.

Преимущества кредиток

Итак, начну свой обзор с кредиток. К их преимуществам следует отнести:

- Быстроту и простоту оформления;

- Наличие льготного периода в большинстве случаев;

- Возможность не попасть впросак, когда финансовая ситуация оставляет желать лучшего и не хватает личных средств;

- Можно занять средства у банка в любой точке мира;

- Можно пополнить запасы кэша, если знаете, как обналичить кредитку;

- Займы практически не имеют временных ограничений;

- При необходимости можно сделать перевод с кредитной карты на дебетовую.

Оформить карту Альфы 100 дней без %

Недостатки кредиток

Минусами владения кредиткой можно считать:

- Оплату процентов за пользование заемными средствами;

- Пени и штрафы за просрочку платежей;

- Некоторую сложность оформления, связанную со сбором определенного пакета документов.

Преимущества дебеток

Теперь, думаю, можно обсудить и достоинства дебетовых карточек. Вашего внимания достойны такие из них:

- Неограниченность суммы переводов с одной карты на другую;

- Возможность обнала сбережений через дебетовую карту;

- Начисление процентов на остаток средств на счету;

- Отсутствие комиссии за снятие средств в банкомате;

- Не нужно платить ежемесячные платежи и комиссии.

Заказать карту с начислением % на остаток

Недостатки дебеток

Что же до недостатков, то здесь я вижу лишь один — невозможность «подстраховаться» в случае, если покупка превысит лимит личных средств, существующий на балансе. Хотя этот минус вполне нейтрализуется в случае, если вы имеете доступ к овердрафту. Что это такое? Предлагаю узнать прямо сейчас.

Особенности

Кредитные финансовые инструменты и дебетовые визуально не отличаются друг от друга. Однако, это два платежных инструмента, которые имеют в себе несколько нюансов. Они не отличаются по платежной системе или по способам пополнения.

Дебетовые карты предполагают использование исключительно только собственными сбережениями. И по ней невозможно уйти в минус, если не подключены ранее оговоренные системы заимствования денежных средств.

Кредитные карты позволяют получить у банковского учреждения заемные денежные средства в пределах предоставленного лимита. Кредитная карта – это аналогичный продукт кредиту, но с функцией возобновления. То есть при оплате необходимого платежа ей можно сразу воспользоваться.

Заемщик, имея такую карту, может без ограничений тратить денежные средства в пределах установленного лимита и не должен отчитываться перед кредитной организацией о направлении денежных средств. Банковская организация при этом имеет определенный процент с потенциального заемщика за продукт.

Многие кредитные карты имеют в себе льготный период. Как правило, это 50–100 дней, в течение которых можно оплатить денежную ссуду в пределах установленного лимита без оплаты процентов.

Некоторые кредиторы по кредитным картам предоставляют особые условия. А по дебетовой карте также действуют акции и условия по начислению процентов, как по вкладу.

Предназначением кредитной карты становится безналичная оплата. Поэтому все кредитные учреждения устанавливают значительную плату при снятии наличных денежных средств. При использовании дебетового продукта данный показатель не ограничен. Владелец вправе снимать денежные средства без комиссии, а также производить оплату.

Некоторые владельцы также вправе рассчитывать на кэш бэк. Эта функция позволяет возвращать определенный процент с приобретения на счет. Далее можно оплачивать этими бонусами всю покупку.

Банковская карта дебетового типа отличия:

- только собственные сбережения;

- наличие кэш бэка;

- наличие начисленных процентов на остаток.

Дебетовая и кредитная также имеет и схожие условия.

Дебетовая карта от овердрафтной отличается тем, что к депозитарному счету подключается дополнительно кредитный лимит. Как правило, он ограничивается 5–8 тысячами рублей. Карта отличается только счетом, но не более.

Дебетовую карту от кредитной можно отличить и по дизайну. Многие кредитные организации их прописывают на оборотной стороне. Так что внешне также можно ощутить разницу кредитки.

Оплатить ее можно по номеру. Например, в Элекснет. Также это доступно через отделение, переводом с дебетовой. Еще одним отличием от кредитной карты становится возможность перевода другим лицам с дебетовой карты. С кредитной карточки такой функционал недоступен.

Зарплатная карта может и не отличаться. Единственное, на нее может быть поступление зарплаты. А такое существенное отличие здесь нет возможности определить.

Различия дебетовой от кредитной также имеются и в методе кредитования. То есть при подключении кредитной линии или овердрафта не требуется документов, а при кредитной карте требуются. Отличалась и процедура выдачи. То есть дебетовая карта быстрее изготавливается и выдается.

Для понимания вопроса, стоит оформить дебетовую карту Промсвязьбанк или заказать дебетовую карту без посещения банка. Выбор дебетовой карты должен осуществляться самостоятельно клиентом, исходя из понимания чем отличается дебетовая карта от кредитной.

Чем отличается дебетовая карта Сбербанка от кредитной?

Сбербанк предлагает потенциальным клиентам возможность открывать дебетовые и кредитные карты. Тип пластика указан на лицевой стороне. Используя дебетовые карты, клиенты получают баллы или делают благотворительные взносы. К таким картам относятся «Аэрофлот» и «Дар жизни» Сбербанка.

Кредитные карты Сбербанка могут быть четырех версий. Есть классические карты систем Visa или Mastercard, есть еще формат Gold и кредитная карта, участвующая в бонусной программе – Аэрофлот. Вы можете выпустить определенную сумму, одобренную банком, с помощью кредитной карты. Сумма зависит от платежеспособности клиента. В течение 50 дней банк предлагает льготный период, поэтому вам придется заплатить проценты.

Часто задаваемые вопросы по статье Что такое кредитная карта?

Кредитная карта – это пластиковый банковский продукт, на который был получен кредит в банке. Оплачивая товары и услуги такой картой, клиент тратит деньги банка. По договору он должен ежемесячно пополнять карту на указанную в договоре сумму, например 5% от потраченных денег. Кроме того, ежемесячно клиент должен возвращать в банк проценты за использование своих средств.

Что такое дебетовая карта?

Дебетовая карта – это банковский продукт, который может быть выпущен любым лицом старше 18 лет (редко старше 14 лет) только при наличии паспорта. Банк обычно взимает комиссию за обслуживание такой карты. Деньги клиента хранятся на счете дебетовой карты.

В чем разница между дебетовой и кредитной картой?

Основное различие между дебетовой картой и кредитной картой заключается в том, что деньги банка зачисляются на кредитную карту, которая является ссудой, а личные деньги владельца пластика хранятся на дебетовой карте.

Какая карта выгоднее: дебетовая или кредитная?

Это два совершенно разных банковских продукта, выполняющих разные функции.

Кредитная карта позволяет использовать банковские деньги для личных нужд. А зарядка позволяет сохранить ваши средства (например, зарплату) в безопасности.

Кредитная карта

Отличие дебетовой карты от кредитной в том, что с клиента списываются его деньги, в случае же с кредиткой, списание производится из занятых средств

Правда, здесь уместно важное уточнение: клиент имеет право класть деньги на счет как бы для пользования кредитами в дальнейшем. Фактически, покупая товары и услуги с помощью пополненной кредитки, оплата производится из собственных средств пользователя

Собственно, поэтому и появляется вопрос, можно ли использовать кредитную карту как дебетовую. Мы рассмотрим его позже.

Кредитная карточка привязана к определенной кредитной линии или кредитному лимиту, его основной принцип действия — револьверный. Под этим имеется в виду система возобновления кредитной линии, как только была оплачена по крайней мере часть задолженности. Так может продолжаться вплоть до достижения кредитного лимита, после чего брать новые займы станет уже невозможно вплоть до момента полного или частичного погашения долга.

Если экономика дебетовых карт возникает из оплаты обслуживания и дополнительных услуг, то экономика кредиток — это главным образом проценты за пользование ссудами.

Кредитками практически всегда можно пользоваться «относительно бесплатно»: если погасить возникшую задолженность в течение льготного периода, проценты по займу не будут начислены. Стандартная длительность льготного периода — от 50 до 55 дней. К примеру, по всем кредитным картам Сбербанка установлен грейс-период в размере 55 дней. Некоторые банки привлекают клиентов более лояльными условиями: допустим, Альфа Банк разработал специальное предложение 100 дней без %, Почта Банк дает привилегированным клиентам кредитку Элемент 120 с грейс-периодом в размере 120 дней.

При этом банк никогда не оказывается в минусе, потому что клиенты часто все равно не успевают погасить полностью задолженность к заданному сроку. Кроме того, годовое обслуживание по-прежнему остается, а оно может составлять 5000 рублей и больше.

Отдельно нужно сказать про так называемые карты рассрочки. Юридически (да и фактически тоже) это кредитная карта. Но есть отличие: при покупках товаров или услуг дается очень большой льготный период, в некоторых случаях достигающий 120 дней и даже больше. Иногда грейс-период проходит через категоризацию: при покупках в партнерских сетях дается много дней, при обычных тратах — стандартный льготный период.

Во всем остальном такая карточка ничем не отличается от обычной кредитки, разве что проценты бывают более кусачими, поскольку без этого условия рентабельность карт для банка ниже, чем при выпуске обычных кредиток.

Что такое кредитная карта?

Кредитный пластик — это предложение, противоположное дебетовому. Собственник данного инструмента способен распределять капитал банка для своих личных целей на временной основе. Следовательно, взяв определённую денежную сумму, клиент должен будет через определённое время вернуть не только её величину, но и процент банка за пользование финансами. Каким он будет, зависит от конкретного тарифного плана, под который выпустили продукт. Кредитки всегда имеют лимитные ограничения по временному промежутку, в ходе которого дополнительная плата не взимается. Они могут быть именными, а также классическими, не хранящими персональные сведения о владельце.

Что такое дебетовая карточка?

Дебетовая карточка – это карта, на которой хранятся собственные средства клиента, которыми он может распоряжаться по своему усмотрению – снимать наличные, совершать покупки, переводить на другие карточки и так далее. При недостаточной сумме денежных средств уйти в минус будет невозможно. Исключение составляет лишь овердрафт, который иногда выдается некоторыми банками.

Овердрафт – это предоставление кредитного лимита под процент на определенный промежуток времени. Банк не может предоставить кредитный лимит по своему усмотрению. Для получения овердрафта держатель пластика должен написать заявление, которое рассматривается как заявка на получение кредита.

Преимущества и недостатки дебетовой и кредитной карт

Итак, мы разобрались, в чем отличие дебетовой карты от кредитной. Теперь рассмотрим преимущества и слабые стороны каждого вида. Плюсы и минусы дебетовых карт

Плюсы и минусы дебетовых карт

Плюсы дебетовой карты

- Удобно хранить денежные средства. Носить с собой наличные не всегда комфортно. Оплачивая картой покупки нет необходимости искать нужную сумму.

- Снятие наличных – без комиссии. Чаще всего получать деньги нужно в банкомате эмитента, чтобы не уплачивать комиссионные проценты за выдачу. Но есть банки, которые сотрудничают с другими организациями, поэтому снятие в терминалах партнеров будет также бесплатным.

- Начисление процентов на остаток. Конечно, ставка значительно ниже, чем коэффициент по вкладам и депозитам, но дополнительный доход не будет лишним. К тому же не нужно обращаться в банк за оформлением вклада, а деньги при необходимости можно получить в любой момент. Некоторые банки устанавливают минимальный остаток, на который будут капать проценты. Уточнять этот пункт нужно при подаче заявки на получение пластика.

- Высокая вероятность одобрения выдачи карты. При оформлении такого продукта банк не несет рисков, поэтому если клиент соответствует условиям получения пластика, он может рассчитывать на положительный ответ.

- Система кэш-бека присутствует практически у всех банков, с её помощью клиент экономит на покупках.

- Перевод денег между счетами одного банка чаще всего бесплатный либо с незначительной комиссией.

Плюсы и минусы дебетовых карт

Плюсы и минусы дебетовых карт

Недостатки дебетового пластика

- Отсутствие кредитного лимита. В отдельных случаях банковская организация может предложить дебетовый продукт с возможным овердрафтом. Стандартная дебетовка позволяет расходовать только средства, которые имеются на счету пользователя.

- Комиссионный сбор при получении наличных в терминалах сторонних банков. Не всегда нужный банкомат находится в шаговой доступности. Если решите получить деньги в «чужом» терминале, то придется заплатить немалую комиссию за снятие.

- Плата за годовое обслуживание. Многие моментальные продукты с невысокой степенью защиты выдаются бесплатно. Но если хотите приобрести продукт с расширенными возможностями и надежной безопасностью, то придется потратиться на годовое обслуживание. Участникам зарплатных проектов пластик обычно выдается бесплатно, комиссию за обслуживание оплачивает работодатель.

Преимущества кредитки

- Наличие кредитного лимита. Воспользоваться заемными средствами можно в любое время суток. Одобрение на кредит требуется только при получении пластика. Перед каждой операцией не нужно согласовывать свои действия с банком.

- Льготный период позволяет беспроцентное пользование займом. Если клиент уложился в срок грейс-периода, то не нужно переплачивать за проценты. Часто встречающийся льготный период сроком в 50-55 дней. Некоторые банки идут навстречу заемщикам и предлагают более длительный срок.

- Кэш-бек на различные категории товаров и видов услуг компенсирует расходы, связанные с обслуживанием кредитки.

- Удобство безналичной оплаты, особенно это касается крупных покупок.

- Возобновляемый лимит. Как только долг погашен, клиент может снова пользоваться деньгами. Возобновление лимита происходит на протяжении всего срока действия карты. См. также: как купить кредитную карту.

Плюсы и минусы кредитных карт

Плюсы и минусы кредитных карт

Минусы кредитки

- Начисление процентов. Если пользователь не успел вернуть потраченные средства на протяжении льготного периода, то на остаток задолженности начисляются проценты.

- Ставки выше, чем по потребительским кредитам.

- Высокая комиссия за получение наличных. Большинство банков предлагают кредитки, по которым снятие наличных связано с комиссиями за выдачу. Это влияет на удорожание кредитного продукта.

- Есть вероятность потратить денег больше, чем способен вернуть. Неразумное применение кредитки может загнать заемщика в долговую яму.

- Льготный период чаще всего распространяется на безналичный расчет.

Таким образом, выбор вида карты зависит целиком от целей клиента. Внимательно изучайте условия выдачи и обслуживания пластика перед его оформлением. См. также: могут ли приставы снять деньги с кредитной карты?

Разница между дебетовой и кредитной картой

Отличие между разными типами «пластика» заключается не только в средствах, но и в особенностях оформления, дизайне и т. д. Кредитные карточки всегда именные, на них есть фамилия и имя владельца. По функционалу они практически не отличаются. Пользователь может подключить любую услугу. Кроме того, кредитки не выпускаются с программами для разных категорий населения. Разница кроется и в процессе закрытия карты. Дебетовый тип закрыть быстрее и проще. Для этого не нужно писать заявление и ждать результатов проверки службы безопасности.

После окончания срока действия дебетовый вариант можно возобновить, а кредитку придётся заказывать заново. Процент за использование заёмных средств может достигать 40% годовых. Владельцы дебетовых карт, наоборот, могут получать прибыль от депозитных средств в размере 1-5% от суммы.

Зная различия, клиент сможет окончательно определиться, что лучше для него, и выбрать оптимальный вариант. Ниже описаны параметры, определяющие отличия и то, какой вид карты перед клиентом.

Отличие карт

Имея много схожего, но есть и отличия:

- использование собственных денег при обналичке или покупках. А при использовании кредитки снимаются и тратятся финансы банка и такие услуги необходимо оплачивать;

- дебетовые карты банком не кредитуются;

- с дебетовой карточки не взимаются никакие проценты;

- дебетовые карты выпускаются по заявлениям пользователя карты или работодателя для перечисления зарплаты. Кредитка всегда оформляется ее держателем. Все расходы, связанные с пользованием карты, он оплачивает сам;

- для получения «дебетовки» достаточно предъявить паспорт и заявление на выпуск карты. Для оформления кредитной карты, в зависимости от банка, требуются подтверждать доход, трудовой стаж;

- стоимость выпуска, годового обслуживания «дебетовки» ниже, чем кредитной;

- по дебетовой карте может предусматриваться овердрафт.

Что необходимо для оформления того или иного пластика

Для изучаемых ресурсов эта процедура немного отличается. Для начала, скажем, о дебетовой карте. Оформить ее очень просто. Для этого необходимо:

- иметь паспорт;

- для клиентов моложе 18 лет (в некоторых банках моложе 16) разрешение родителей;

- для детей потребуется удостоверение личности представителя по закону;

- заявление по форме банка.

С этим набором документом гражданин может обратиться в любой удобный банк. После подписания документов ему откроют там счет. Точный срок выдачи пластика уточняйте в конкретном банке.

Для оформления кредитной карты дополнительно потребуются документы, которые подтверждают уровень доходов человека. Такую карту могут выдать только совершеннолетнему гражданину. По законодательству несовершеннолетние лица не могут оформлять кредиты.