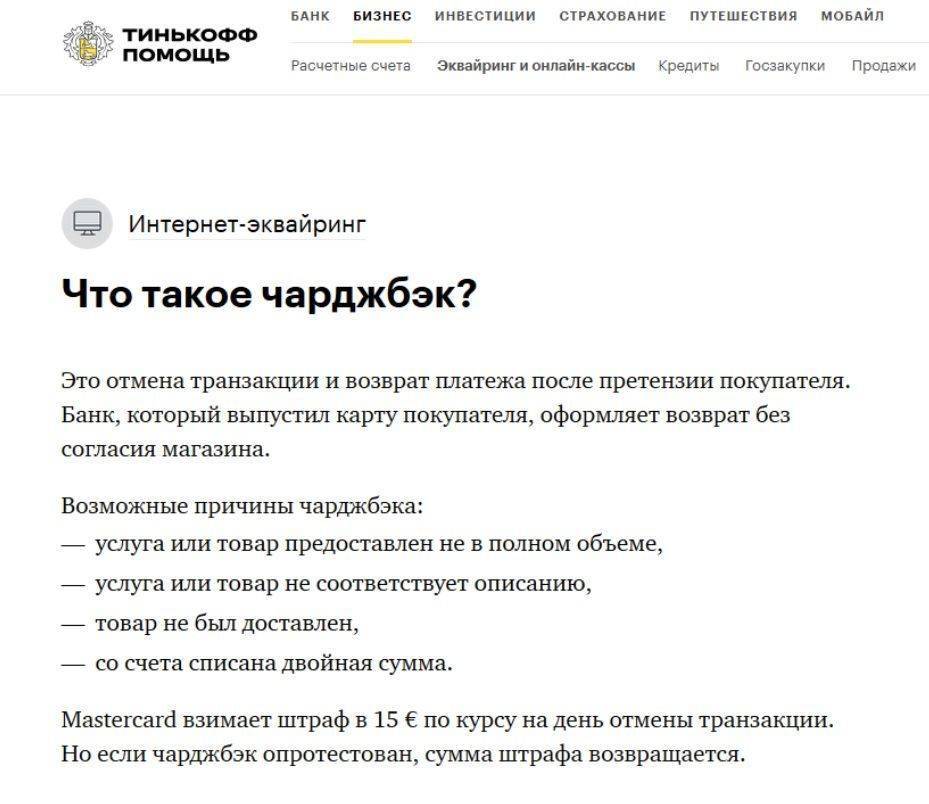

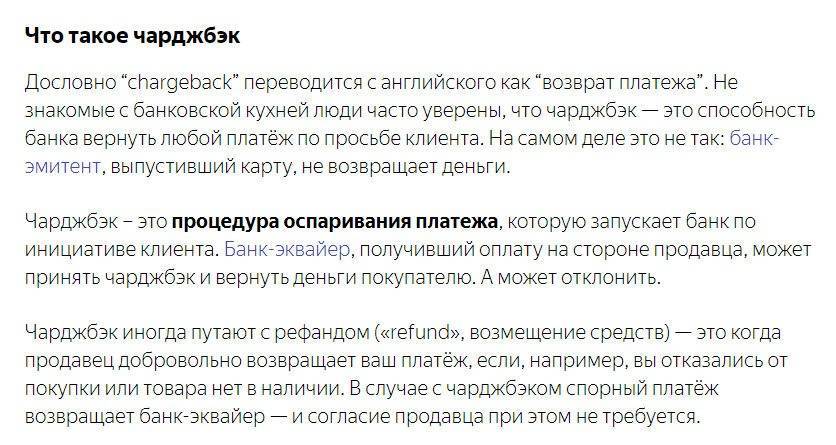

Что такое чарджбэк

Chargeback – это процесс оспаривания транзакции, совершенной по карте. Процедура инициируется владельцем пластика, реже – банком. Банк может выступать инициатором в случаях, когда операция совершена по недействительной карте. Например, владелец изменил ФИО или его уже нет в живых.

В большинстве случаев в процедуре chargeback заинтересован конечный потребитель, оплативший покупку, но не получивший товар или услугу или не удовлетворенный качеством.

Итак, chargeback (в переводе с англ. – возврат оплаты) практикуется в случаях, когда плательщик не согласен со списанием средств. Отличительные особенности процедуры следующие:

- чарджбэк оформляется только по операциям списания средств с банковских карт (VISA, MasterCard, а также карт российской платежной системы «МИР»);

- деньги возвращаются в том случае, если товар не был поставлен или услуга не оказана, а также если качество или характеристики не соответствуют заявленным требованиям;

- участниками процедуры являются держатель карты, банк-эквайер, банк-эмитент, продавец и платежная система.

С первым пунктом все понятно – по чарджбэку можно вернуть только те средства, которые списаны с карты. Если вы оплатили покупку наличными, с банковского счета или электронного кошелька, – вам придется возвращать деньги другим способом: обращаться к продавцу с претензией, а в случае отказа – подавать заявление в комитет по защите прав потребителей или иск в суд.

Теперь разберемся подробнее, в каких случаях можно оформить chargeback:

деньги списаны, при этом покупка не совершалась;

транзакция совершена, но результата нет: товар не поставлен, услуга не оказана, контрагент не отвечает на звонки и электронные сообщения;

покупка не соответствует заявленному качеству. Например, вы заказали холодильник, а он не работает. Или вы оплатили ремонт авто, а неисправность не была устранена;

товар пришел надлежащего качества, но не тот, который был заказан. Например, вместо размера М пришла куртка размера XXL. Или вместо черного платья вы получили красное

При этом важно иметь доказательства, что заказ был оформлен с правильными параметрами, иначе вернуть деньги будет сложно.

Если контрагент оказался мошенником или компания обанкротилась – вернуть деньги будет достаточно сложно. Но судебное разбирательство будет длиться дольше и стоить дороже. Поэтому попытаться вернуть деньги через чарджбэк, безусловно, стоит. Главное – правильно оформить документы и уложиться в сроки. А сейчас рассмотрим, в каких случаях оформить возвратный платеж не получится:

- платеж совершен наличными, через электронные кошельки или криптовалюту;

- платеж совершен через системы Western Union, Unistream, Золотая Корона;

- деньги переведены физическому лицу;

- пропущены сроки подачи заявления (о сроках чарджбэка мы поговорим позже);

- операция была совершена ошибочно, но вы подтвердили ее кодом из смс (как в моем примере);

- товар относится к категории невозвратных (например, косметика, нижнее белье, предметы личной гигиены, растения и др.).

Теперь перечислим стороны, участвующие в процедуре:

- покупатель, или держатель карты;

- банк-эквайер – кредитная организация, принимающая платеж;

- банк-эмитент – кредитная организация, выпустившая карту;

- продавец;

- платежная система (МПС).

Платежная система участвует в чарджбэке в сложных случаях, когда требуется арбитраж. Механизм возврата описан в регламенте МПС VISA и MasterCard. Эти документы находятся в открытом доступе, с ними вы можете ознакомиться самостоятельно перед тем, как оформлять чарджбэк.

Сложности на практике

А на практике все далеко не так радужно. Первое что нужно понять, это то, что банк ничем не обязан держателю карты ни по закону, ни по договору, если речь не идет о деньгах, украденных с карты. Чарджбэк – это не услуга, которую банк обязан предоставить своему клиенту. Банк может, но не обязан. Банк можно убедить, запустить чарджбэк, но не заставить. И это прописано в федеральном законе:

Выдержка из Федерального закона «О национальной платежной системе» от 27.06.2011 N 161-ФЗ

То есть банк обязан рассмотреть заявление, но не обязан запускать чарджбэк. Банк принимает решение о запуске, или отказе руководствуясь своими соображениями. В том числе и физическим лицам держателям карт. Нужно знать, что написать в заявлении на чарджбэк, чтобы банк не выкинул его в помойку при получении.

Это что касается обязательств. То что банк не обязан еще не значит, что он этого не делает. Сбербанк делает чарджбэк. Только нужно знать, что писать, а еще не останавливаться на формальных отказах от банка или бросать все из-за сотрудника в банке, который сказал, что такой процедуры нет. Ниже мы приводим основные сложности при подаче на чарджбэк в Сбербанке:

— При подаче в отделение вы можете нарваться на операциониста с синдромом вахтера, который будет убеждать вас, что такой процедуры нет, что банк тут ни причем и т. д. Как правило, это проходит после ознакомления с формой, которую мы приводили выше. Ведь не может быть так, что форма есть, а процедуры нет.

— Отказ по срокам подачи заявления о спорной операции (по правилам визы можно подаваться в течение 540 дней, тоже правда с оговорками). Банк может дать отказ, мотивировав его тем, что подать подобное заявление можно только в течение 60 дней с даты совершения платежа. И это действительно прописано в договоре Сбербанка:

И в тоже время это не совсем верно, так как с формальной точки зрения спорная операция по карте сбербанка – это мошенническая операция, то есть списанная без ведома держателя карты, без введения 3D-Secure кода. Оплата, которая совершена по карте добровольно, но за которую не был получен товар или услуга не считается спорной. То есть это выходит за рамки договора и во всем этом банк нужно будет убедить. Ведь банк формально должен соблюдать правила визы, а виза предписывает своим участникам оказывать помощь друг другу (Выдержки сделаны из Правил платежной системы Виза по осуществлению операций на территории Российской Федерации ):

Более того, возможность провести чарджбэк прописана в основных правилах визы:

Есть только одно большое НО, ниже мы объясним.

— отказ из-за несоответствия возникшей ситуации правилам визы.

Если предыдущие отказы это недопонимание сотрудников банка, то этот это уже серьезный и обоснованный отказ. Правила визы изменились в октябре 2018 года и требования для заявлений на чарджбэк по брокерской тематике обросли дополнительными требованиями. Например, требование предоставить в банк скриншот положительного баланса денежных средств (это видно на скриношатх правил выше). Подробнее об этом можете прочитать в статье про сложности чарджбэка по карте виза с 2018 года. Вот пример подобного отказа:

Или вот еще один более свежий:

И встает вопрос, что делать, если нет положительного баланса? И это не единственный подводный камень, который вылезет по ходу процедуры. Это только один пример, который мы приводим в ознакомительных целях.

— требования дополнений

Так же с высокой вероятностью банк будет просить дополнительную информацию по обращению. Например, такую:

Или такую (это Сбербанк Казахстан):

То есть банк будет уточнять множество деталей, которые не всегда бывает, возможно подготовить самостоятельно.

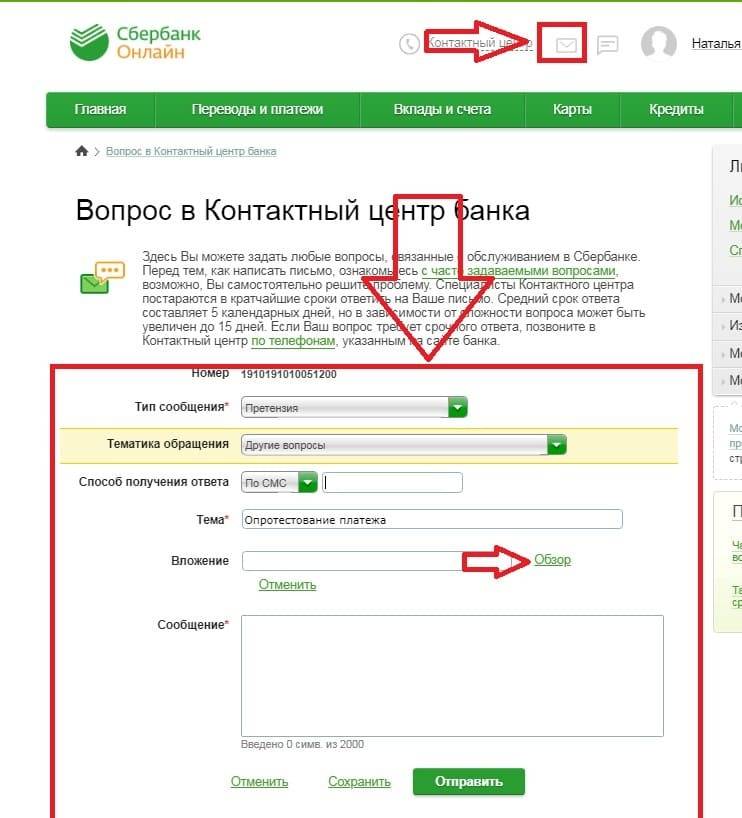

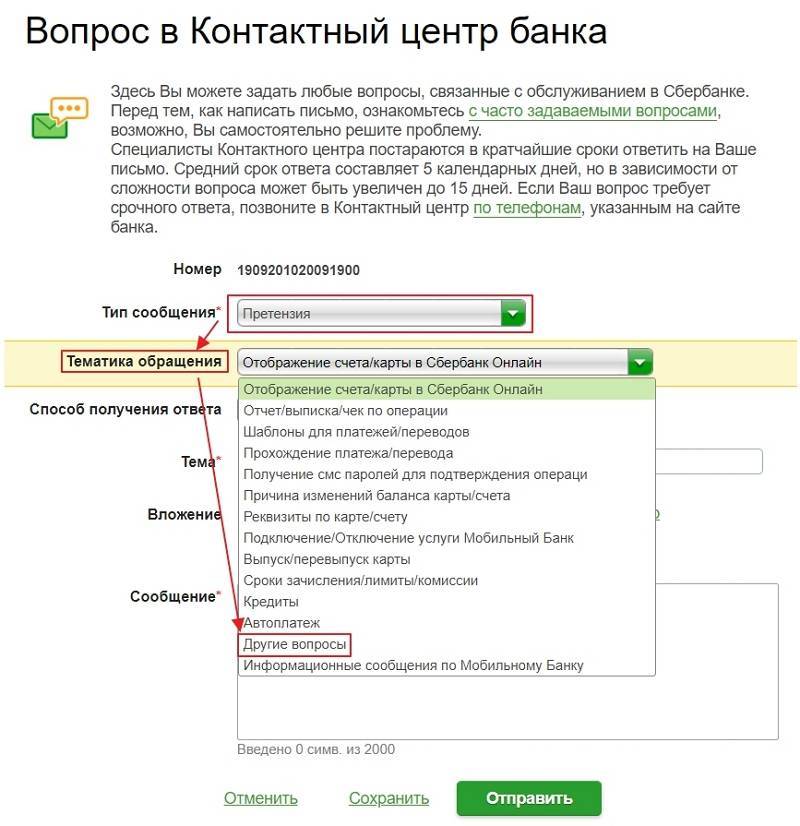

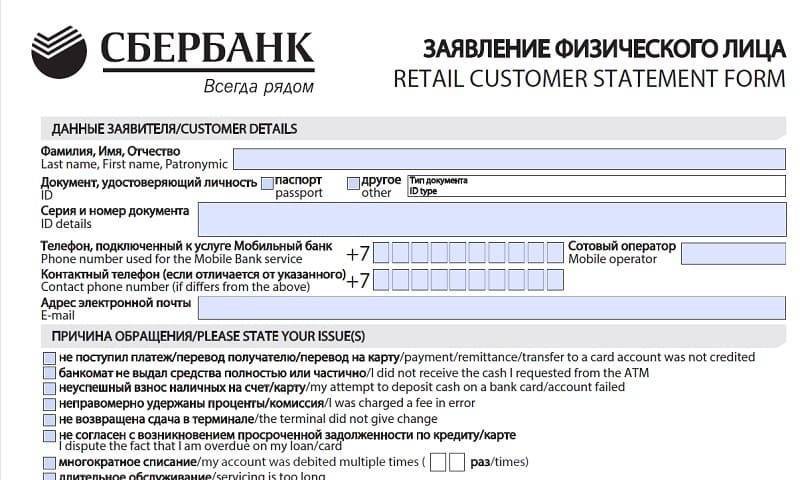

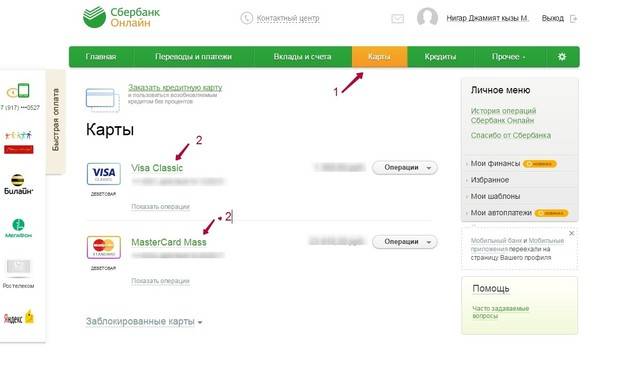

Как сделать чарджбэк в Сбербанке Онлайн?

- Тип сообщения (выбираем претензию).

- Тематика обращения (другой вопрос или соответствующая строка).

- Способ получения ответа (выбрать нужный).

- Тема.

- Вложения (туда прикрепляются доказательства).

- Сам текст претензии.

Обратите внимание на то, что Сбербанк зачастую сам выбирает путь ответа. Обычно его отправляют в личный кабинет, но могут передать и в офис вашего отделения

Хоть на официальном сайте и говорится о том, что это зависит от способа подачи заявки, на деле складывается иная ситуация.

Проверять состояние вашей заявки можно по специальному номеру. Кстати, лучше попытаться договориться с продавцом услуги или товара изначально. Если это действительно продавец каких-нибудь дорогостоящих наушников. В случае с форекс-брокерами или онлайн-казино, ситуация совсем иная. Чарджбэк по таким операциям это единственный инструмент, который позволяет рассчитывать на возврат денег (и срабатывает он не всегда).

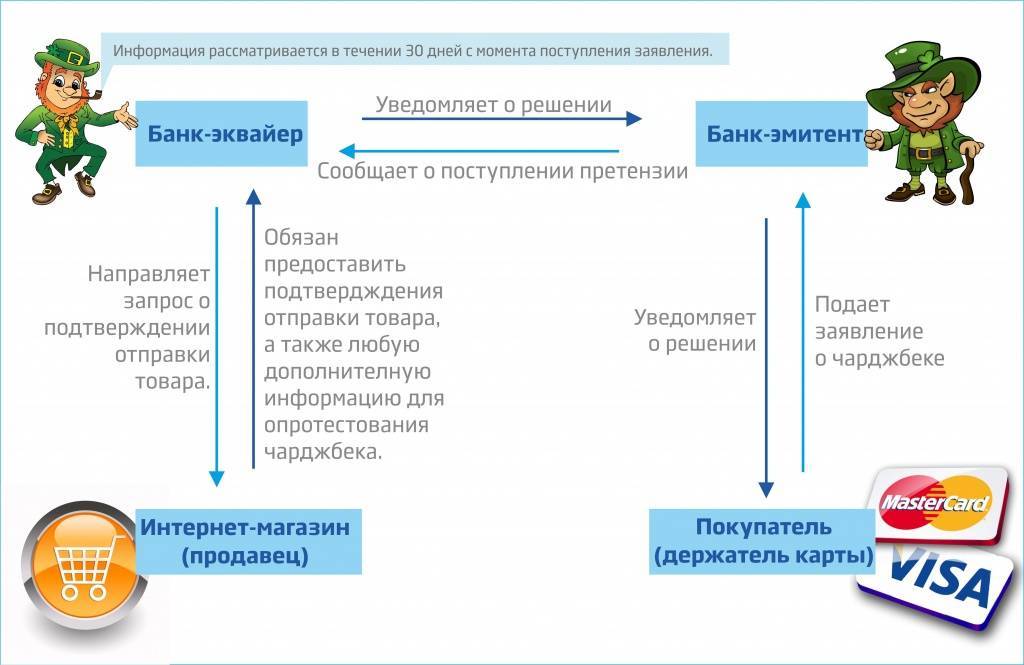

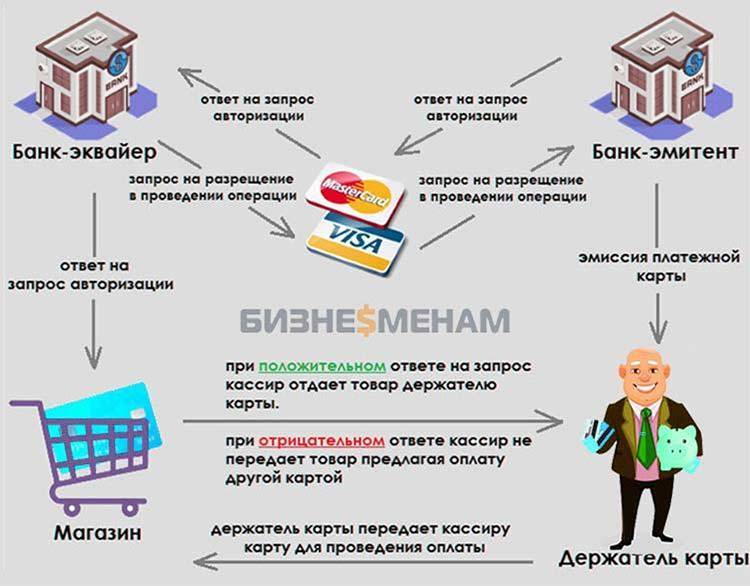

Как работает электронная платёжная система

Система электронных платежей (СЭП VISA, Mastercard или даже МИР) представляют собой комплекс взаимосвязанных структур и объектов, осуществляющих финансовые транзакции (операции по переводу денежных средств с одного счёта на другой).

Рассмотрим алгоритм проведения электронных переводов посредством СЭП:

- Держатель карты, выступая в роли покупателя, производит оплату товара или услуги посредством предоставления платёжных реквизитов своей карты банку продавца (на юридическом языке это банк-эквайер).

- Банк-эквайер передаёт эти данные с обозначением суммы транзакции, предъявляемой к расчёту, в международную платёжную систему (МПС, International Payment System).

- МПС передаёт запрос в банковское учреждение покупателя (банк-эмитент) на списание указанной суммы со счёта держателя карты.

- Банк-эмитент проводит проверку обозначенного счёта карты на предмет достаточности средств на счёте и наличия каких-либо ограничений (блокировки, лимитирования и пр.).

- При положительном решении необходимая сумма блокируется на счёте.

- Результаты проверки в форме подтверждения или отказа передаются обратно в МПС, которая пересылает эту информацию в банк продавца.

- Банк-эквайер передаёт покупателю итоговое решение: подтверждение оплаты или отказ в совершении операции.

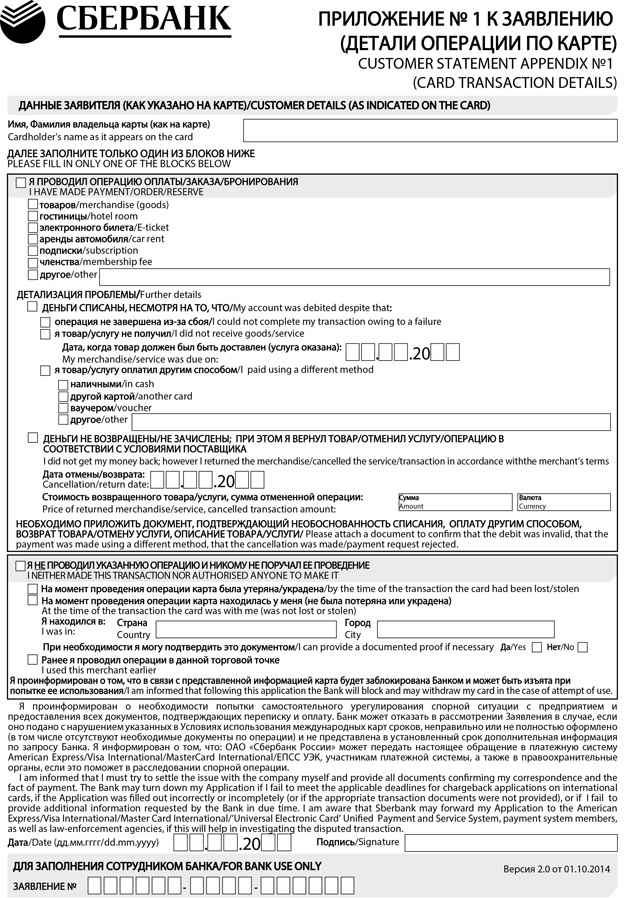

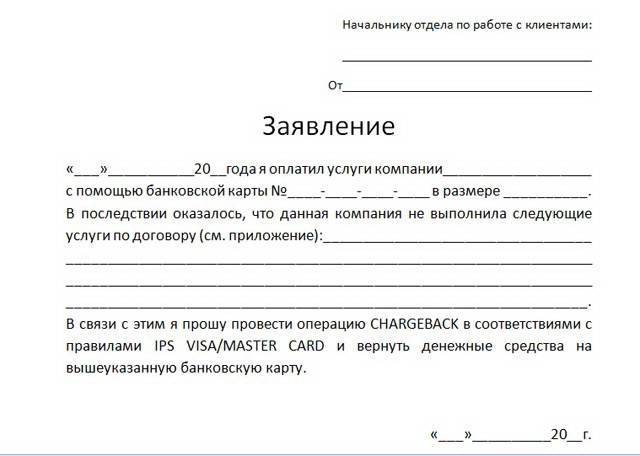

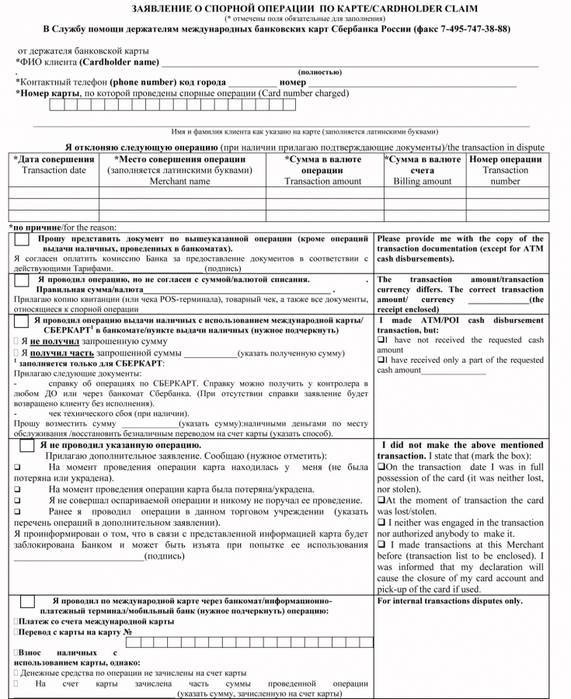

Заявление на чарджбэк

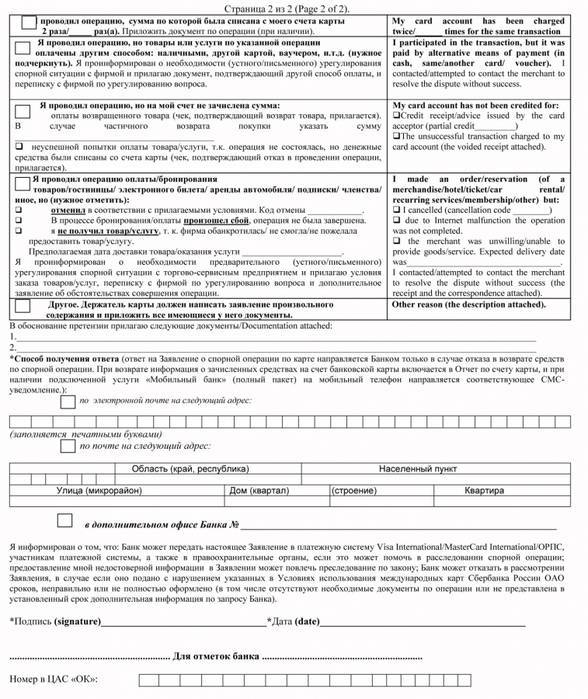

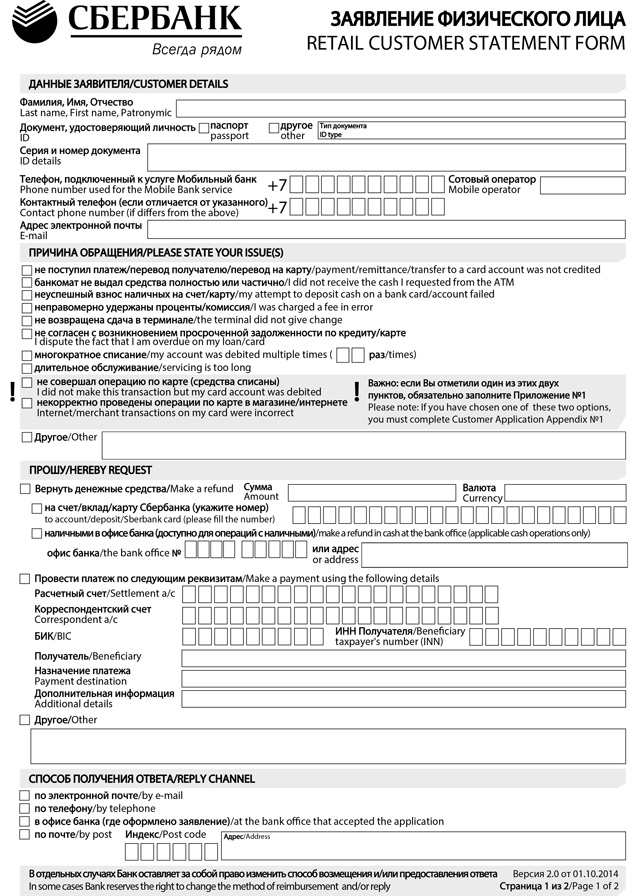

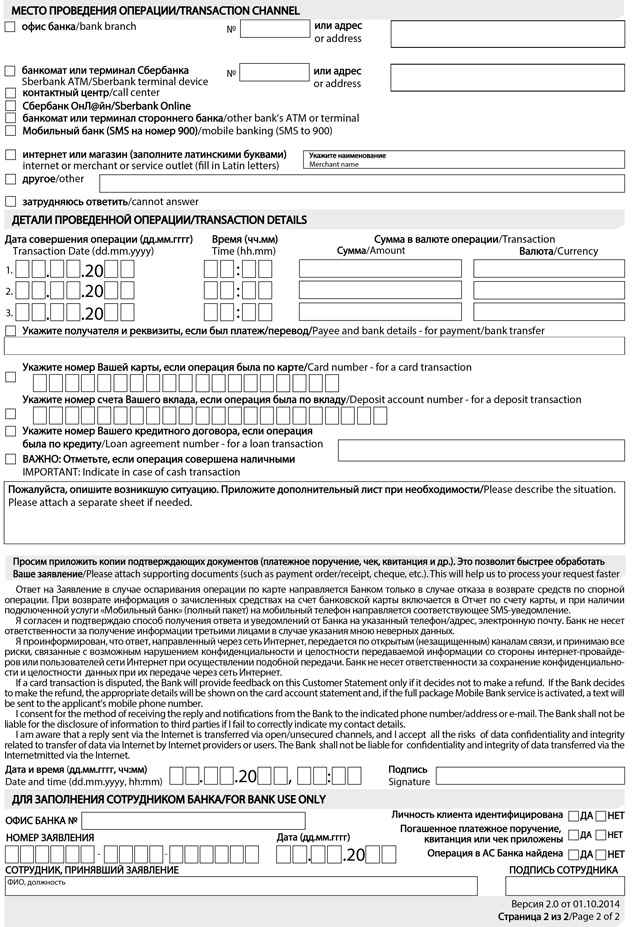

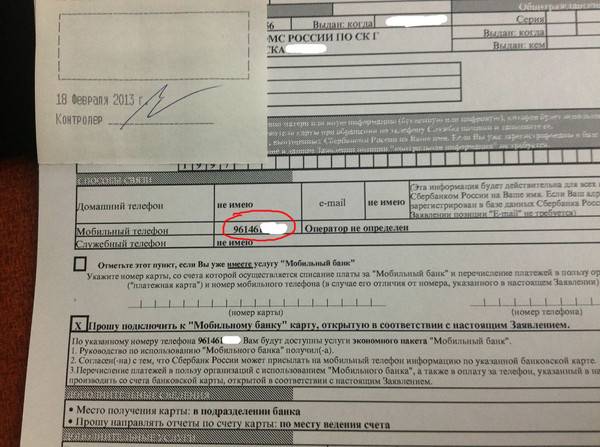

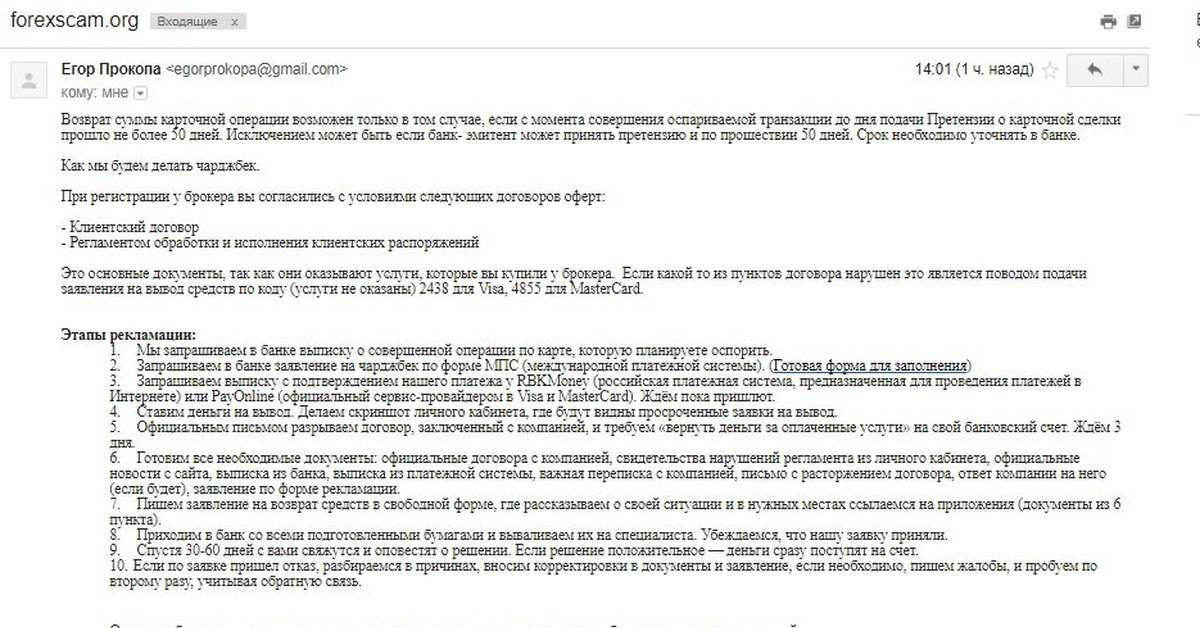

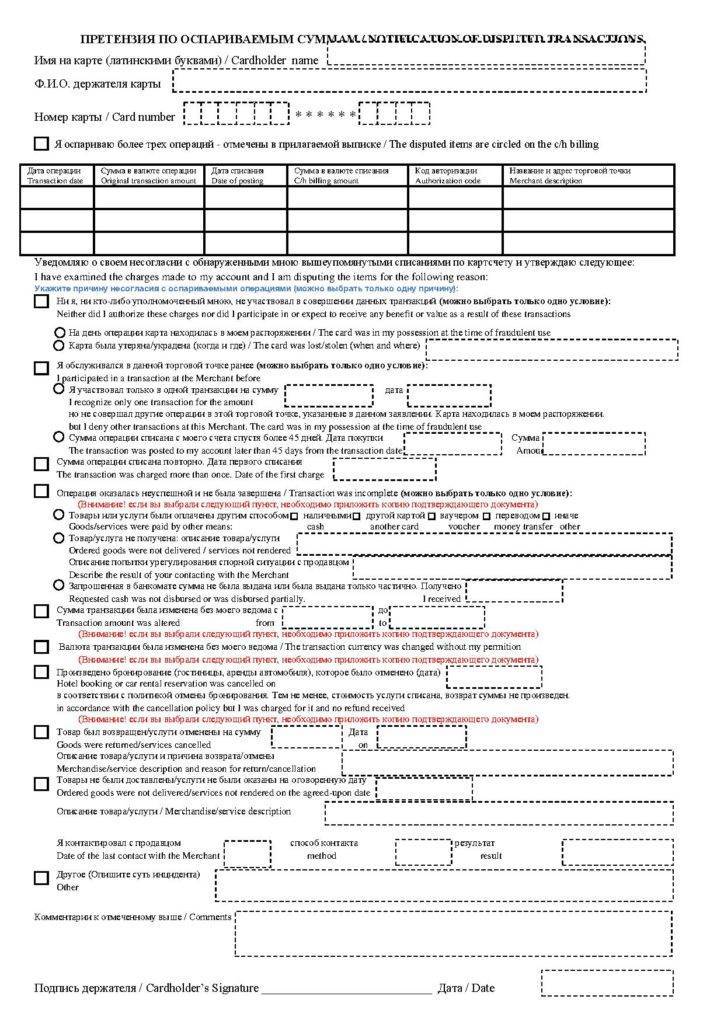

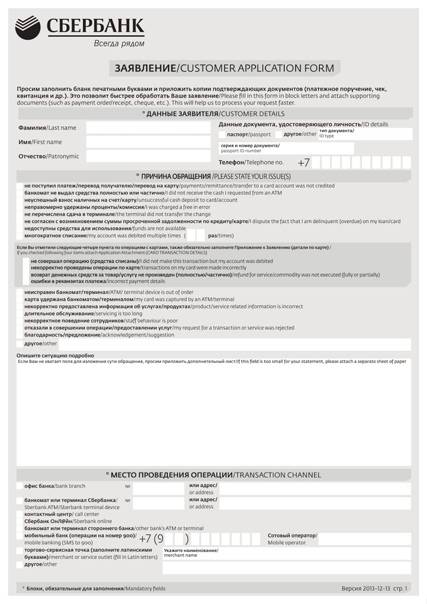

Чтобы без проблем вернуть свои деньги, переведенные с карты, необходимо заполнить заявление, образец которого можно взять в своём банке или на сайте платёжной системы. Но кроме заявления, в котором указываются платёжные данные, время совершения платежа, его номер и сумма, контакты заявителя и описывается суть инцидента, необходим ещё целый ряд документов: копия паспорта (или другого документа идентифицирующего личность) и все бумаги, доказывающие факт нарушения договора купли-продажи.

Это могут быть:

- скриншоты или фото, в которых видно несоответствие реальных и заявленных характеристик;

- фото или видео повреждений товара, выявленных в момент вскрытия упаковки;

- выписки, подтверждающие отсутствие факта доставки или задержки по срокам.

Кроме того, желательно прикладывать:

- договор купли-продажи;

- выписку по операциям карты;

- чеки и квитанции, подтверждающие оплату;

- историю переписки с продавцом.

Передать в банк, собранный пакет документов, можно лично (в отделении банка, через личный кабинет, факс или заказным письмом) или с помощью специалистов.

Для того чтобы самостоятельно заниматься процедурой возврата денег через чарджбэк, вам необходимо запастись терпением и определенными навыками. А также помнить, что непосредственное общение с работниками банка в отделении увеличивает шансы на положительный исход, т.к. позволяет настоять на принятии документов, удостовериться, что они зарегистрированы, в случае нехватки каких-то бумаг оперативно их донести.

При работе через посредника придется потратиться, зато вы сэкономите время, нервы и силы. Ведь юридическое лицо берёт весь процесс на себя: контактирует с поставщиками услуг или продавцом товара, занимается сбором документов, взаимодействует с банком-эквайером. В случае вынесения неудовлетворительного решения, подаёт протест.

Справка В России существует целый проект, организованный независимыми специалистами, который занимается консультациями, а также урегулированием спорных ситуаций с поставщиками услуг или продавцами товаров, а также с брокерскими организациями. Называется он чарджбэк РФ.

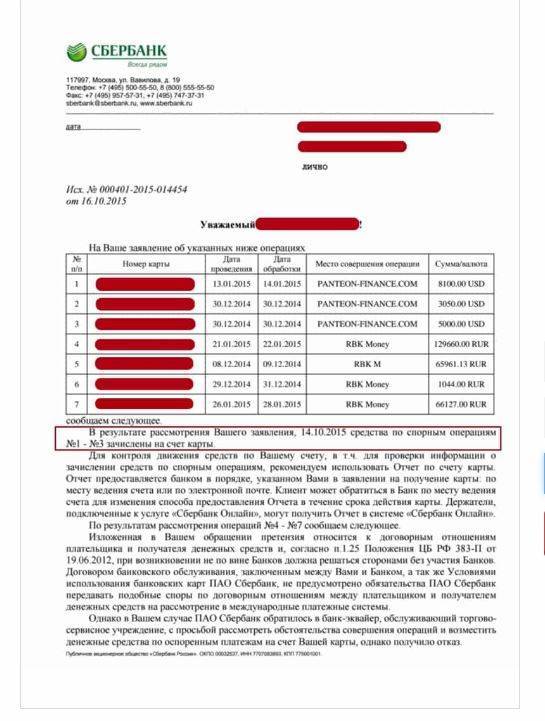

Порядок проведения процедуры чарджбек в Сбербанке

Итак, заявление на оспаривание транзакции Сбербанка необходимо подать в банк. Какие есть варианты?

Банк принял документы, далее по распоряжению клиента специальный отдел должен инициировать процедуру чарджбека. Начало положено. Теперь остается ждать ответ от первой инстанции. Обычно в течение 30 дней приходит первый ответ — чаще всего с запросом дополнений, разъяснений. Терпеливо, не нарушая сроки, пишем ответ. И снова ждем.

Если банк закрыл обращение клиента и не уведомил об этом, необходимо обратиться в любое отделение Сбербанка с номером обращения, паспортом и с просьбой распечатать официальный ответ по делу. Отказ, нежелание объяснить причину отказа в инициации чарджбека, являются незаконными. Продолжаем процедуру.

Отказ в приеме заявления на чарджбэк

По закону Сбербанк не имеет права отказать клиенту в приеме заявления. Но в интернете полно историй и многочисленных жалоб на сотрудников банка. Например, некоторые просто не знают о том, что такое чарджбек, воспринимают заявление, как попытку вернуть деньги за счет самого банка, в общем проявляют крайнюю некомпетентность, а порой и агрессию.

Объективно заявление на оспаривание транзакции Сбербанк может не принять по нескольким причинам:

- Ошибка в документах. Невнимательность клиента при заполнении заявления, отсутствие доказательств/обоснования, неправильно определен и указан код возврата средств. Отлично, если сотрудник укажет на ошибки или перезвонит для уточнения деталей. Но это бывает редко. Отказ и точка.

- Переоформление по новой. Далеко не все правильно оформляют документы с первого раза — это факт. Папку с заявлением бесконечно передают от сотрудника к сотруднику, из отделения в отделение, просят дополнить или переписать. Решаясь самостоятельно пройти путь инициации chargeback в Сбербанке, настройтесь на длительное разбирательство и запаситесь терпением.

- Некомпетентность сотрудников банка. Многие сотрудники узнают о процедуре чарджбек от клиентов. Пробел в знаниях пытаются прикрыть умными формулировками и витиеватыми советами. Настойчивость — ваше спасение. Просите приема у руководителя отделения, письменно оформляйте отказ со всеми подробностями. Если в городе есть региональное представительство — идите сразу туда. Спокойствие, уверенность, аргументированность своих действий помогают «проломить» стену непонимания даже в Сбербанке и добиться желаемого.

P.S. Если ваши попытки инициировать процедуру чардбждек в Сбербанке ни к чему не привели, или возникли трудности еще на этапе написания заявления, оставляйте заявку в форме под статьей. Консультация менеджера бесплатная! Оформляем документы за 3 дня и подаем в банк со 100% гарантией.

База оснований в классификации Visa

Для начала нужно сказать о том, что в случае, если получатель средств отправил отказ, заявка все-равно будет рассмотрена международной платежной системой. Впервые это правило было изменено еще в 2017 году. Начнем со списка 13, который включает в себя потребительский конфликт. По этой группе заявку будут рассматривать в течение 120 дней. Это:

- Отсутствующее значение платежа (его отсутствие).

- Операция не получила акцепт (кредит).

- От товара или услуги отказались.

- Рассрочка или кредит были получены, без соответствующего запроса.

- Клиент был введен в заблуждение.

- Фальсифицированный товар.

- Товар или услуга с дефектом (или есть расхождения).

- Товар или услугу просто не предоставили.

- Отказ от списаний по карточному счету (они не являются регулярными).

Мы идем по убывающей, поэтому следующая категория операций будет 12-я. Она касается ошибок, возникших в процессе обрабатывания данных. Срок тут тоже установлен на 120 суток. Это:

- Повторные начисления.

- Оплата покупки другим методом.

- Проблемы с суммой списания.

- Счет был указан неверно.

- Валюта для проведения операции оказалась ошибочной.

- Транзакция получила неверный идентификатор.

- Серьезная задержка платежа.

Тут еще есть исключение, в виде ненадежных данных. По этому основанию заявка рассматривается в течение 75 дней, а не 120, как установлено по умолчанию.

Еще одной группой оснований является список №11. Он охватывает ошибки авторизации. Заявка по такому основанию будет рассмотрена в течение 75 суток. Оснований всего 3:

- Карта без авторизации.

- Отмена авторизации.

- Карта уже блокирована.

Ну и последний, интересующий нас список, находится в группе 10. Это мошенничество. Дела по мошенничеству связаны с повышенным риском и особыми сложностями. Поэтому на рассмотрение заявок уходит 120 дней. В эту группу входят следующие основания:

- Мошеннические операции без участия банковской карты.

- Использование поддельной кредитки или дебетовой карточки.

- Иные схемы мошенничества с использованием банковского пластика.

Еще сюда добавлены случаи мошенничества, которые выявляются внутренним мониторинговым комплексом платежной системы Visa.

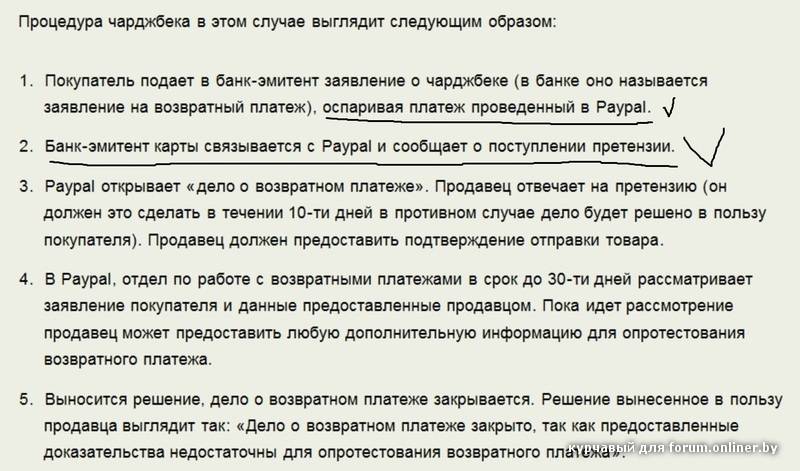

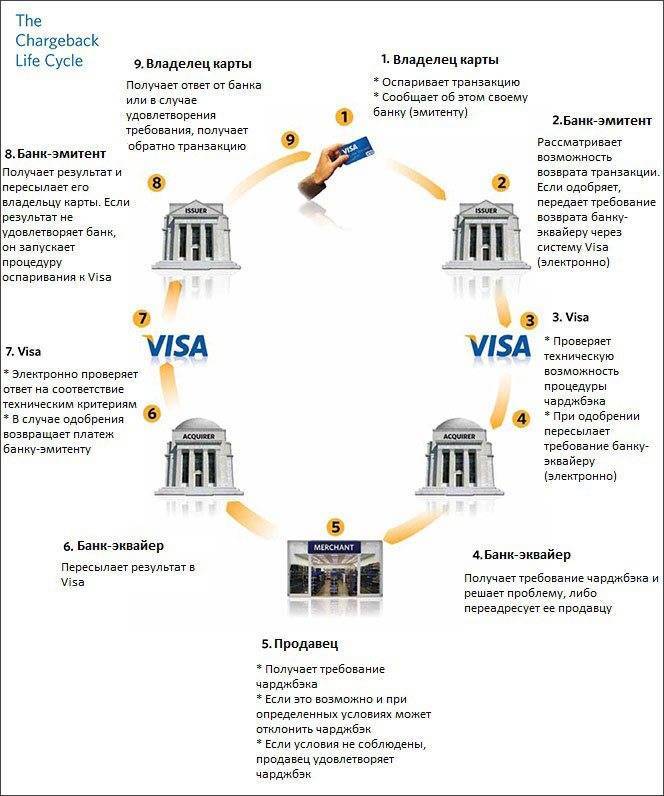

Как возвратить финансы с использованием chargeback?

В транзакции передачи финансов всегда принимают участие 2 стороны: обладатель карточки и его банк-осуществляющий выпуск против ответчика и его банка-эквайера.

Сразу скажу об ограничениях. Для карточек Виза период возвращения финансов не сможет быть свыше 6 месяцев, для карт Мастеркард – 4 месяца. А приступить к процедуре чарджбэк возможно на протяжении 18 месяцев с момента проблемной операции.

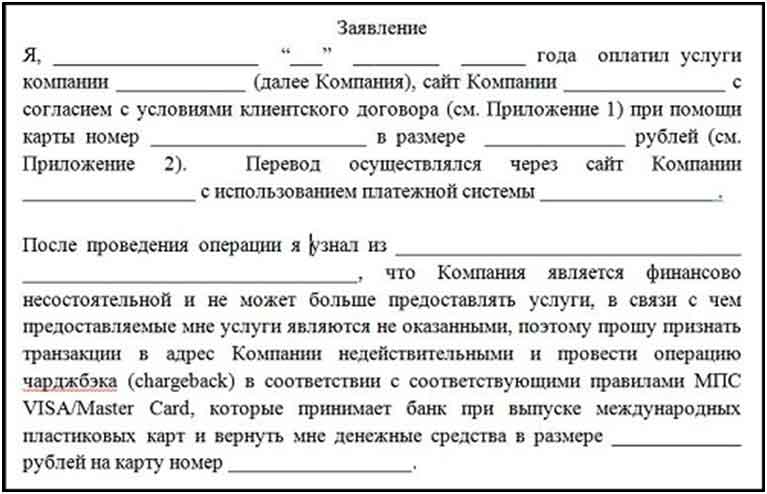

Как его сделать всё грамотно? Следует пойти в экономическую компанию, выпустившую нашу карточку, и написать обращение о возвращении финансов. В обращении необходимо отметить следующие данные:

- ФИО заявителя;

- Сумма, номер и дата перевода;

- Код процедуры возвращения финансов.Причина «услуга не оказана» в системе Мастеркард имеет код 4855, в системе Виза – 2430;

- Доказательства, что Вы вправе обжаловать определённый платёж. Предположим, скриншоты приобретений продукции, договор об оказании услуги, ксерокопия диалога с тех поддержкой, SMS-ки и даже фото. Наша задача – доказать халатность второй стороны.

Помимо этого, в заявлении требуется написать приблизительно такую фразу: «После осуществления транзакции я выяснил, что организация «Forex тренд» денежно несостоятельна. В последствии компенсированные мною услуги были не оказанными. Прошу признать транзакцию в адрес учреждения недействительными, совершить операцию chargeback и возвратить мне финансы в размере 150 тыс. рублей на карточку номер___».

Экономическая компания регистрирует заявление и передаёт его на экспертизу представителям МПС. А дальше цепочка выглядит так: международная платёжная система запускает операцию чарджбэк, подает всю информацию банку-получателю платежа. Тот перенаправляет ее к конечному продавцу (в нашем примере, брокеру «Форекс тренд»).

У ответчика имеется месяц, для «отмазки». Если он не реагирует – МПС даёт разрешение банку-осуществляющему выпуск на удовлетворение чарджбэк. Сумма в заявлении принудительно снимается от счёта «Форекс тренд» и зачисляется плательщику.

Случаи, в которых можно воспользоваться чарджбэком

Инициировать процедуру Chargeback может только клиент, подав заявление. Но открывать спор или нет зависит от эмитента пластиковой карты. Если он считает претензию необоснованной, то может не передавать заявку в МПС. Штрафов для кредитной организации регламентами МПС за отказ в проведении чарджбэка не предусмотрено.

Воспользоваться возможностью отозвать платеж по банковской карте можно в ситуации, когда продавец не выполняет свои обязательства. Например, если после успешной транзакции в пределах оговоренного срока не был отправлен товар. Еще одной ситуацией для Cargeback может стать технический сбой. Например, если деньги списались, но продавец не получил уведомления об успешном платеже и не смог подтвердить (оформить) заказ или покупку.

Сроки оспаривания транзакции в Сберабанке

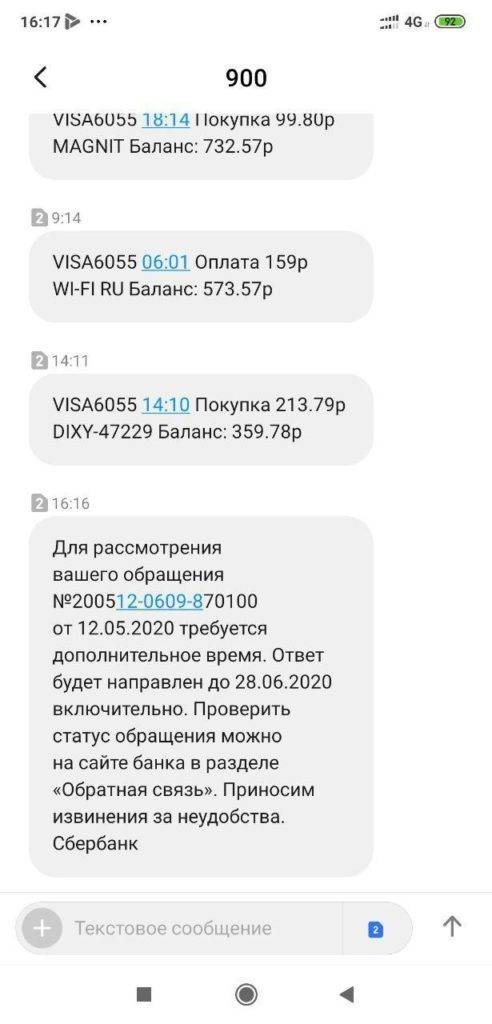

Заявление на чарджбэк ПАО Сбербанк принимает не позднее чем спустя 60 дней после транзакции, хотя в регламенте четко указаны сроки от 90 до 540 дней в зависимости от оснований оспаривания. Рассмотрение заявления происходит в течении 120 дней, что, в целом, соответствует регламенту, но с небольшим «но». В течение этих 120 дней клиент может получить отказ в принятии заявления, хотя ранее заявление бралось на рассмотрение.

Чарджбэк с MasterCard

Руководство по чарджбеку ПС MasterCard также представлено только в англоязычном формате: https://www.mastercard.us/content/dam/mccom/en-us/documents/rules/chargeback-guide.pdf

Ключевые моменты операции полностью описанному выше механизму, отличия касаются следующих аспектов:

- оснований для выставления претензии по чарджбэку;

- при неразрешении спорной ситуации в обычном режиме, в течение 45 дней претензия может быть отправлена повторно в арбитраж ПС;

- решение арбитража, являющееся по сути окончательным, всё равно повторно может быть обжаловано в течение дополнительного 45-тидневного срока;

- ограничения по проведению чарджбэков связанных с финансовыми и инвестиционными операциями

- отсутствует лимитирование минимальной суммы претензии.

Коды основных причин возвратных платежей MasterCard reason codes

На картинке выше выжимка из официального chargeback-guide.pdf

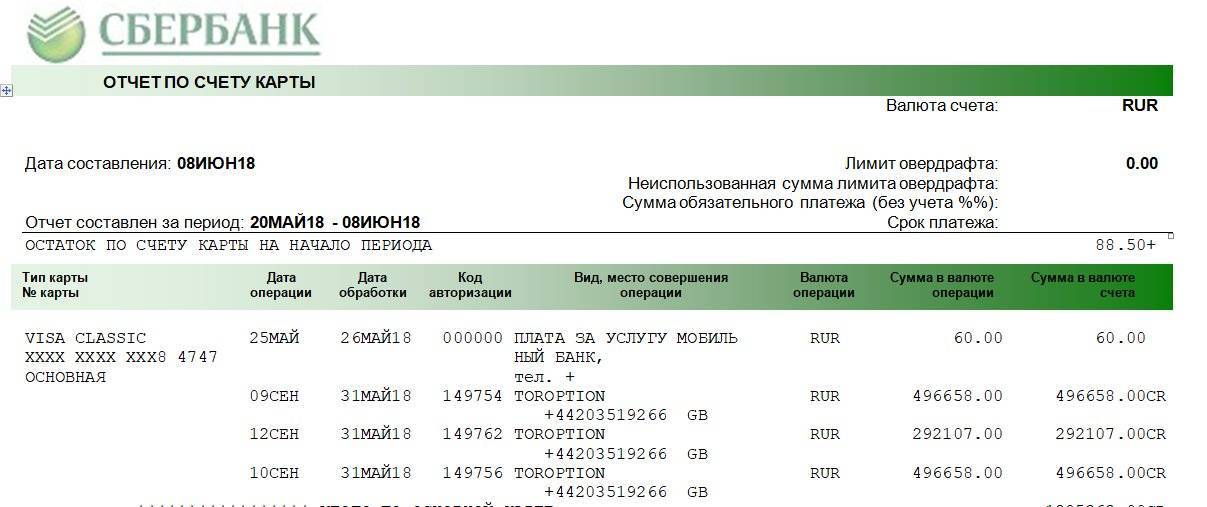

Опять же по опыту chargeback в Mastercard и Maestro проходит сложнее чем в других системах. Особенно если ваш случай связан с брокерами на Форекс и Бинарными опционами.

Обновление правил от апреля 2017, связанное с брокерами

Обратите внимание что в апреле 2017 года правила были обновлены и появилась следующая, противоречащая самой себе формулировка:

Этой формулировкой вводится в действие новое правило, которое запрещает проведение чарджбэка по операциям, связанным с использованием денежных средств в гэмблинге, трейдинге и инвестициях.

Пугаться не стоит, потому что почти во всех случаях подачи на chargeback, связанных с брокерами форекс, фондовых рынков и бинарных опционов правило можно обойти, доказав, что компания, в которую вы перечислили деньги не имеет лицензий на осуществление своей деятельности. Проблема в том, что на практике это долго и сложно доказать, но положительные прецеденты есть!

Наглядные примеры применения чарджбек

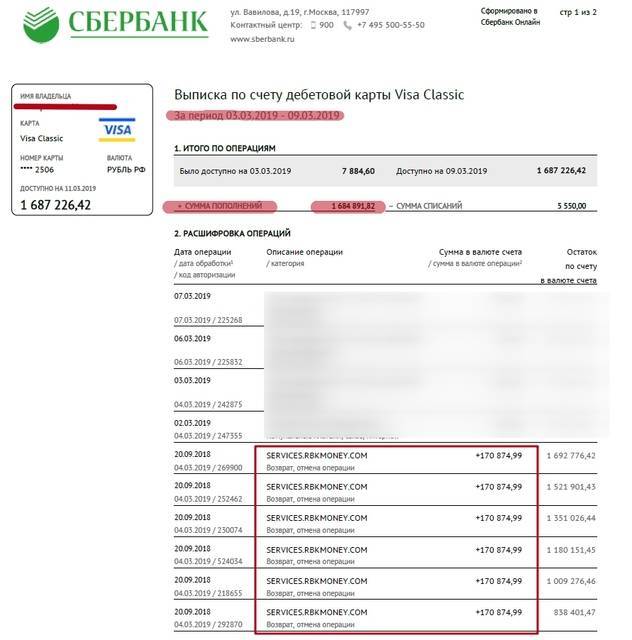

В последнее время все больше людей в поисках легких заработков попадаются на уловки «черных» брокеров, которые пообещают им золотые горы, выманят деньги и исчезнут в неизвестном направлении. Искатели легкой наживы, недолго думая, заключают «липовое» клиентское соглашение с брокером и перечисляют на его счет вполне приличные суммы. Только спустя некоторое время большинство обманутых людей понимают, что стали жертвой очередного мошенника и деньги уже не вернуть. Но если средства лжеброкеру были перечислены с карты Visa, MasterCard или платежной системы «МИР», то еще есть шансы добиться справедливости и оспорить транзакцию.

Пример. Гражданин А. решил попытать счастья и попробовать поиграть на одной из валютных бирж. Минимальная сумма депозита составляла всего 100 долларов США, которые он, не задумываясь, перевел на указанный брокером счет. Но баланс на бирже так и не был пополнен, ни через день, ни через месяц. Гражданин А

в силу своей осторожности и благоразумия, сохранил все чеки и сделал скриншоты переписки с брокером. Несмотря на то, что 100 долларов не такая уж и большая сумма, обманутый гражданин А

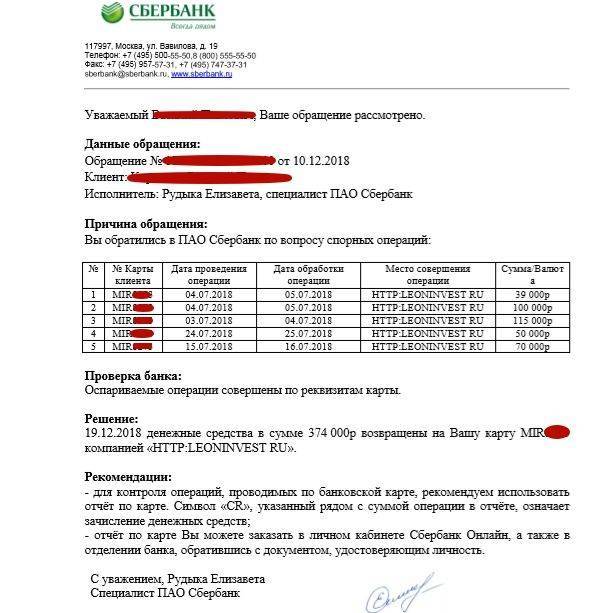

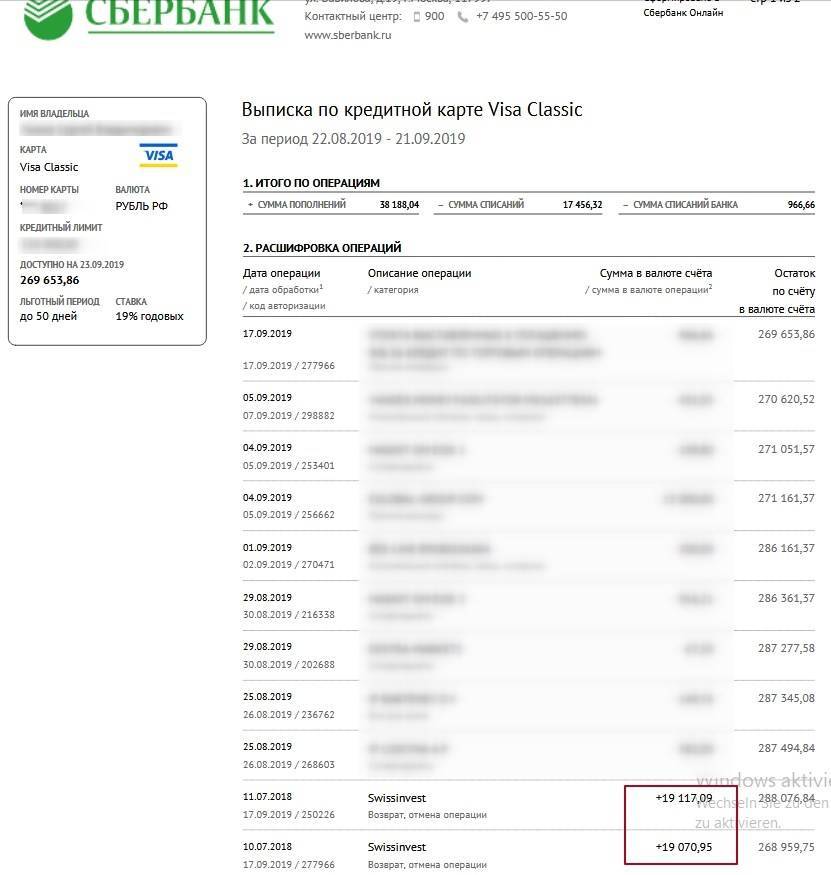

решил не дарить эти деньги мошенникам и добиться справедливости. Для начала он пытался связаться с брокером и выяснить, почему его счет на бирже не пополнен. Брокер, оттягивая время, придумывал всякие отговорки и проблемы, и все время обещал, что в ближайшее время выполнит свою часть обязательств. Но этого так и не произошло. Спустя полтора месяца пустых обещаний и напрасных надежд, гражданин А. обратился в обслуживающий банк (который выпустил его карту) и написал заявление о возврате платежа. К заявлению он приложил чек, скриншоты переписки и копию клиентского соглашения с брокерской фирмой. После рассмотрения документов, банк-эмитент направил требование вернуть перевод в банк-эквайер (банковское учреждение, обслуживающее брокера). Тот в свою очередь отправил соответствующий запрос брокеру, но он его проигнорировал. Через два месяца спор был решен автоматически в пользу гражданина А., и средства были возвращены на баланс его карты.

Пример. Гражданин К. хотел сделать подарок своей жене на юбилей их свадьбы и купить ей шубу. В магазине «МеХХ» он расплачивался за покупку своей пластиковой картой. В системе произошел сбой, и со счета сумма была списана дважды. Гражданин К. обнаружил это только на следующий день и обратился в магазин. Он объяснил продавцу, что с его карты платеж прошел дважды по неизвестной причине и попросил вернуть деньги обратно. В силу своей неопытности продавец отказалась возвращать средства. Тогда Гражданин К. получил выписку по карте в банке, написал заявление с просьбой оформить возвратный платеж и приложил к нему чек и выписку. Спустя некоторое время после подачи гражданином К. заявления банк-эмитент начал процедуру возвратного платежа. В результате спор был решен в пользу заявителя, и повторно отправленный платеж был возвращен на его карту.

Сроки чарджбэк:

У каждого кода, есть свои сроки для осуществления процедуры chargeback. Существуют рекомендуемые сроки, а есть блокирующий период. После блокирующего периода возврата не будет!

Блокирующие сроки chargeback (отсчитываются с дня проведения транзакции):

Visa — 540 дней

MasterCard — 540 дней

МИР — 180 дней (ранее срок был 360 дней)

Рекомендация: зачастую банковские специалисты затягивают с передачей заявления на chargeback на 1-2 месяца, учитывайте факт, поэтому не откладывайте процесс оспаривания на «последний день».

Сроки чарджбэк VISA:

Сроки чарджбэк MasterCard:

Сроки диспут МИР:

Также, отмечаем тот факт, что Банки ведут претенциозную работу индивидуально. Кроме правил ПС, есть внутренние правила и регламенты, а также Договор между Банком и клиентом, который регулирует вопрос по принятию и обработку заявлений. В среднем 30 — 60 календарных дней.

Кто может помочь бороться с мошенниками?

Часто причинами для требования чарджбэка становятся технические сбои или же конфликт между сторонами трансакции. Однако значительную долю составляют мошеннические операции, с которыми борется международная банковская система.

Так, жители России и других стран бывшего СССР регулярно сталкиваются с аферистами на финансовом рынке. Используя агрессивный маркетинг, обещания огромной прибыли, назойливые телефонные звонки и уловки на сайтах, они выманивают у людей деньги. Мошенники придумывают разнообразные легенды. К примеру, они представляются аналитиками какой-то международной финансовой компании и берут деньги якобы в управление или за оказание аналитических услуг. На виртуальном трейдерском счете клиентам показывают большую прибыль, чтобы выманить побольше денег. Когда же жертва переводит основную сумму средств, злоумышленники пропадают без следа.

Достаточно часто мы встречаем жалобы на такие организации:

- букмекерские компании;

- черные форекс-брокеры;

- финансовые пирамиды и хайп-проекты;

- ICO и обменники криптовалют;

- онлайн-казино.

Мировая банковская система предпринимает все возможное, чтобы блокировать действия аферистов. Но они часто оказываются изобретательны в финансовых схемах, поэтому вернуть украденные деньги бывает весьма сложно.

Конечно, если вас обманули на 3-5 000 рублей, возможно, обращение к специалистам будет неоправданно. Если же речь идет о тысячах долларов — тогда можно рассмотреть обращение в chargeback-сервисы. Профессиональные юристы-практики помогут собрать доказательную базу и возьмут большую часть работы на себя. Правда, парадокс состоит в том, что и среди таких организаций встречаются аферисты. Поэтому на нашем сайте мы составили белый список чарджбэк-сервисов, которые прошли предварительную проверку наших аналитиков и получили положительные отзывы в Сети.

Чарджбэк с VISA

К сожалению, основные правила по чарджбеку (chargeback guide) ПС Visa в свободном доступе изложены только на английском языке: https://usa.visa.com/dam/VCOM/download/merchants/chargeback-management-guidelines-for-visa-merchants.pdf

В самом обобщённом виде некоторые разъяснения изложены на русском в Правилах ПС Виза по осуществлению финансовых операций в РФ от 01.01.2018. Это существенно осложняет процедуру инициализации chargeback и контроля механизма возврата гражданам, не владеющим английским, чем, собственно говоря, и пользуется большинство банков сознательно затрудняя подачу на чарджбэк.

Разберём базовые моменты, относящиеся к основаниям, по которым инициализируется процедура возврата денежных средств по чарджбэку:

- приняты минимальные значения сумм – от 25 $;

- определены сроки, от которых начинается отсчёт периода возникновения права на возвратную транзакцию;

- установлены временные ограничения (представлены ниже в таблице с кодами для chargeback).

Коды основных причин возвратных платежей Visa Chargeback reason codes

На картинке ниже представлена выжимка из правил «Chargeback management guidelines for visa-merchants».

По опыту процедура подачи на chargeback в Виза проходит легче.

Код 30. Товар не доставлен (или сервис не предоставлен)

Для процедуры чарджбэк физический товар и услуга – это одно и то же!

Основания для chargeback:

- продавец не выслал товар или не оказал услугу (либо не сделал этого к оговоренной заранее дате);

- он не предоставил возможность получения товара (например, склада-магазина для выдачи товара нет по указанному адресу).

Нюансы:

- перед подачей заявления на чарджбэк покупатель ДОЛЖЕН обратиться с претензией к продавцу;

- сумма возврата не может быть больше, чем стоимость неполученного товара или услуги;

- запустить процедуру чарджбек нужно в диапазоне:

- от 15 дней (с даты транзакции или даты попытки вернуть товар)

- до 120 дней (с даты транзакции, с даты ожидаемой поставки товара/услуг или с даты, когда владелец карты впервые понял или узнал, что поставки не будет).

Код 41. Отмена повторяющихся транзакций

Основания для chargeback:

- владелец карты отозвал разрешение снимать деньги со счета или аннулировал карточный счет;

- продавец получил уведомление о закрытии карточного счета покупателя до транзакции.

Код 53. Дефектный или не соответствующий описанию товар

Товар не соответствует своему описанию в платежных документах: он сломан, он с дефектами или с абсолютно другими техническими характеристиками. Еще один вариант: товар идентифицирован как подделка (например, нейтральным экспертом).

Основания для чарджбек:

- продавец отправил покупателю не тот товар;

- товар был испорчен при доставке;

- товар был неправильно описан на сайте (специально или случайно);

- продавец не принимает возврат товара;

- товар поддельный.

Причины отказа в возврате денег по чарджбэку:

- средства были заплачены наличными (сняты с карты);

- претензия связана с НДС;

- товар удерживается таможней (кроме таможни страны-продавца);

- жалоба касается только качества товара (сложно доказать, что оно не соответствует описанию).

Код 57. Множественная мошенническая транзакция

Обязательные условия для подачи на chargeback (все одновременно):

- спорные транзакции были осуществлены в одной точке;

- владелец карты делал хотя бы одну покупку в этом магазине;

- в момент совершения спорных транзакций сама карта находилась у ее владельца;

- он отрицает, что давал согласие на спорные транзакции.

Код 75. Транзакция не признается

Суть претензии: владелец карты утверждает, что не оплачивал проведенную транзакцию. Актуально только для неумышленных транзакций и тех, что подтверждаются подписью владельца.

Код 80. Неверная сумма сделки или неправильный номер счета

Основания для chargeback:

- продавец выставил неверную сумму сделки, когда подсчитывал общую стоимость товара;

- продавец изменил сумму транзакции после окончания операции (без согласия владельца карты);

- транзакция была совершена с некорректным номером счета.

Код 82. Двойная оплата

Суть претензии: одна и та же транзакция была проведена больше одного раза (например, в торговом терминале). Бывает, что одну сумму депонировали сразу и продавец, и эквайер. Либо же по одной транзакции создали два чека-дубля.

Код 85. Оплата не была оформлена

В каком случае используется этот chargeback-код:

- владелец карты вернул товар или отказался от него;

- он отменил бронирование;

- продавец не подтвердил оплату или аннулировал чек.

Отказ в приеме заявления сотрудниками Сбербанка – банальное незнание

По закону РФ, банк не имеет права отказывать клиенту в приеме заявления. Однако в Интернете представлены сотни отзывов людей, подтверждающие именно такую проблему. В большинстве случаев это связано с некомпетентностью конкретного сотрудника, о процедуре чарджбэк либо не знают, либо не хотят брать на себя ответственность за прием документов.

Решение этой проблемы достаточно простое: если вы пришли написать заявление лично, то при отказе сотрудника принять заявку следует обратиться за помощью к руководителю банковской структуры, администратору или старшему менеджеру. Кто-то из них обязательно занимается данной процедурой и знает, как принимать подобные заявления. В противном случае придется писать заявление в другое отделение.

При подаче заявления «онлайн» также часто приходит ответ в виде так называемой «отписки». Сотрудникам банка гораздо проще найти причины для отказа в виде неточности в заявлении и отправить бланк обратно. Однако нужно отдать должное персоналу Сбербанка – они всегда выходят на обратную связь и готовы предоставить комментарий по всем ошибкам.

Именно поэтому так важно с самого начала собрать весь необходимый пакет материалов и достоверно и четко описать сложившуюся ситуацию: указать даты, суммы, номера финансовых операций, доказательства (например: подтверждение мошеннических действий в виде переписки с брокером)

В каких случаях можно сделать чарджбэк?

Наиболее частые ситуации, при которых подаётся заявление на чарджбэк:

- оплата товаров или услуг совершена, но в результате они не получены, получены не полностью или не соответствуют заявленным параметрам, в т.ч. по причине банкротства фирмы;

- при возврате товара, согласно закону о «Защите прав потребителя», продавец отказывается добровольно возвращать деньги;

- сбои в работе электроники, приводящии к увеличению суммы платежа, неоднократному списанию средств и пр.;

- покупка третьим лицом без информирования об этом владельца карты, в т.ч. с целью обмана;

- при осуществлении оплаты не было получено СМС с кодом подтверждения операции, т.е. фактически банк-эмитент не давал согласия на её проведение.

При этом надо помнить, что срок, в течение которого можно вернуть деньги через чарджбэк, ограничен 540 днями с момента оплаты.

Справка. Если выявляется прямая вина покупателя, например, неверный платёж был совершён по невнимательности или данные карты были переданы другим людям добровольно, то в чарджбэке будет отказано.