Рекомендации по учету

Существует определенная специфика ГСМ. В частности, в процессе образуется временной разрыв между поставкой в бухгалтерию соответствующих бумаг и датой заправки ТС. Заправка транспортных средств осуществляется каждый день, а отчеты от поставщика материалов поступают в заключительный день месяца. Рассмотрим базовые правила по учету:

- Нужна Учетная политика, а также План счетов.

- Специалисту необходимо открыть счет и субсчет. Альтернативный вариант – отражение на забалансовом счете.

Как отражать приобретение бензина по топливным картам и его списание в расходы в бухгалтерском и налоговом учете?

В политике по отражению сведений излагается эта информация: стоимость списания и оприходования бензина, метод учета трат, метод помещения карт на баланс. Также должны быть указаны названия складов оприходования ГСМ.

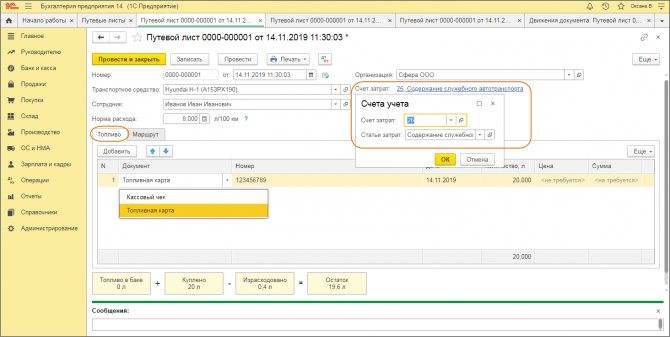

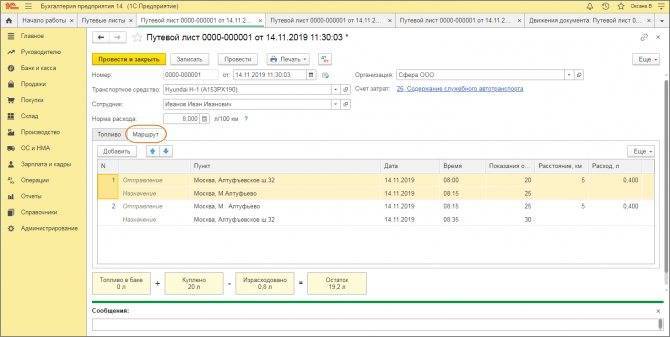

Необходимо установить тип путевого листа.

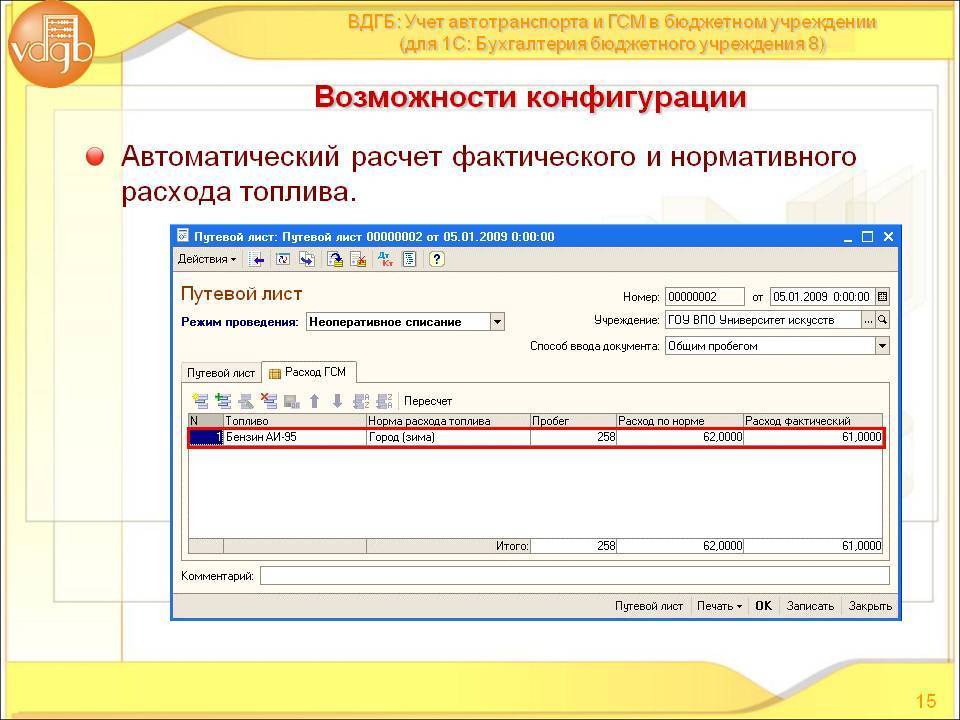

Утверждается приказ о норме расходования бензина. При этом нужно основываться на нормах Минтранса.

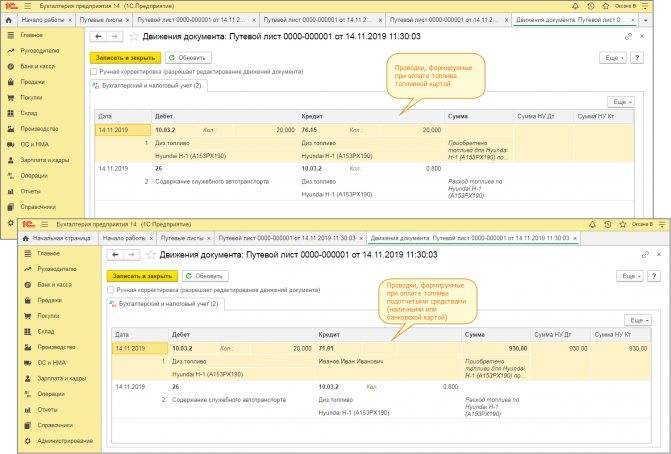

Осуществляется контроль над тратой ГСМ больше установленного показателя. В путевом листе указывается как утвержденная норма, так и реальный расход. Перерасход помещается на счет 91.2 «Непроизводственные траты».

Требуется завести журнал учета прихода и списания ТК. В нем указываются дата выдачи, ФИО специалиста, момент возврата ТК, обозначение ТС.

Разрабатывается табличная ведомость.

ВАЖНО! Все перечисленные документы должны быть в фирме в обязательном порядке. На их основании осуществляется бухучет

Это актуально и для коммерческих, и для бюджетных предприятий.

Топливные карты в бухучете

ТК без учета ГСМ фиксируются в числе МПЗ по реальной себестоимости. Траты относятся к центральным направлениям работы. Расходы по тратам на приобретение ТК помещаются на счет 10.6. Учет исполняется на базе накладной и соглашения на поставку. Рассмотрим используемые проводки:

- ДТ60 КТ51. Перевод средств за создание карт. Первичкой является банковская выписка.

- ДТ10 КТ60. ТК отражаются в структуре МПЗ. Первичкой являются накладная и соглашение на поставку.

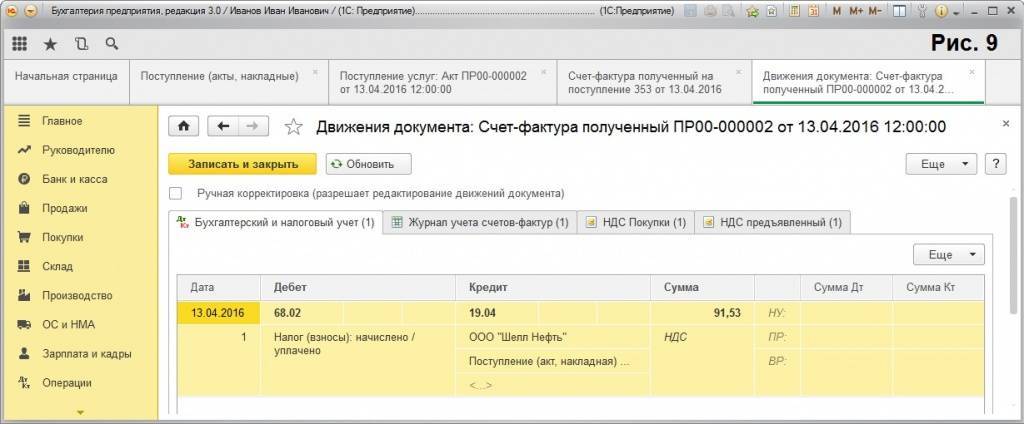

- ДТ19 КТ60. Учет НДС по карте. Документом-основанием является счет-фактура.

- ДТ68 КТ19. Принятие НДС к вычету. Первичка: счет-фактура.

- ДТ20, 26, 44 КТ10. Списание стоимости ТК. Первичкой будет являться справка из бухгалтерского отдела.

Специалист, получающий карту, не приобретает наличных средств. Поэтому предоставленную ТК не следует отражать на счете 71. Также в бухучете не фиксируется выдача карты специалисту.

Бухучет трат на топливо

Информация с терминалов АЗС направляется в центр организации. Происходит ее обработка, после чего оформляется отчет об операциях по ТК. Поставщик на заключительный день месяца направляет фирме, заказавшей карту, эти документы:

- Счет-фактуру.

- Помесячный отчет по платежам.

- Накладную.

- Акт сверки взаиморасчетов.

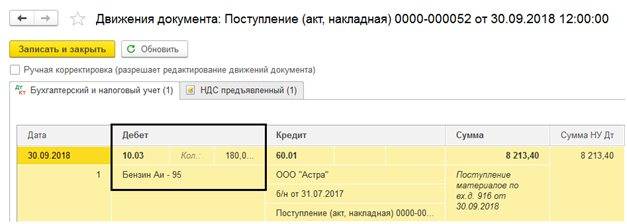

В документах должен быть указан объем реально приобретенных литров ГСМ. Информация сверяется с отчетами, составляемыми на базе путевых листов и квитанций. Учет топлива на счете 10-3 производится на базе накладной и отчета. Рассмотрим используемые проводки:

- ДТ60.2 КТ51. Предоплата за топливо. Первичка: банковская выписка.

- ДТ10.3 КТ60.1. Принятие топлива, приобретенного по карте, к учету. Документы: соглашение о поставке.

- ДТ19 КТ60.1. Учет НДС. Документ: счет-фактура.

- ДТ68 КТ19. Учет НДС на основании записи в журнале закупок.

- ДТ60.1 КТ60.2. Зачет предоплаты. Первичка: справка из бухгалтерии, а также акт сверки взаиморасчетов.

- ДТ20, 26, 44 КТ10.3. Списание стоимости топлива. Документы: путевый лист.

Если первичный документ отсутствует, проводка выполняться не может.

Учет топливной карты

Сама карта (без стоимости топлива) относится к материально-производственным расходам и оцениваются по фактической стоимости. Затраты на приобретение карт пойдут на расходы по обычным видам деятельности.

Бухгалтерский учет выдачи топливных карт

Ни на каком бухгалтерском счете выдача топливной карты сотруднику не отображается, и никаких проводок не осуществляется, поскольку денежные средства фактически не выдаются.

Однако выдача карт фиксируется в журнале, форма которого должна утверждаться руководством компании и содержать следующие графы:

- Модель и гос. номер транспорта, на который оформлялась карта, и которым пользуется работник предприятия по приказу начальства;

- ФИО водителя, его личная подпись;

- Дата выдачи топливной карты водителю;

- Дата, на которую карта должна быть возвращена.

Это интересно: Как заблокировать карту Пятерочка — выкладываем по полочкам

Принятие к учету

Оприходование топливных карт, полученных при заключении договора с обслуживающей компанией, в бухгалтерском учете фирмы напрямую зависит от их стоимости.

Бесплатные карточки

Они не отображаются на балансе компании. Для статистики их отображают на обособленном забалансовом счете, не указанном в Плане счетов. Для аналитического учета карточки отображаются отдельно по каждому ответственному лицу.

Примечание от автора! Разработанный План счетов содержит до 011 забалансового счета, следовательно, для учета топливных карт можно использовать любой с 012. Также может использоваться 006 счет для отображения карточек как бланков строгой отчетности.

Забалансовый учет ведется без метода двойной записи:

- Дт 012 – оприходование полученных пластиковых носителей;

- Кт 012 – списание неиспользуемых карточек.

За вознаграждение

Если юридическое лицо оплачивает выпуск топливных карт, то они отображаются в бухучете фирмы в составе материально-производственных запасов (счет 10) на основании сопроводительной документации. При получении «входной» НДС принимается к вычету, а списать их стоимость можно сразу после получения на текущие расходы:

- Дт60 Кт51 – оплата выпуска.

- Дт10 Кт60 – принятие носителей к учету.

- Дт19 Кт60 – отображение НДС от поставщика на основании счет-фактуры.

- Дт68 Кт19 – налог принят к вычету.

- Дт 20, 25, 26, 44 Кт10 – расходы на приобретение карточек учтены в составе текущих затрат компании.

Следует иметь в виду! Выбранный способ отображения топливных карт в учете должен быть закреплен в учетной политике.

Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

УСН

Если поставщик предоставляет карту безвозмездно, отражать эту операцию в книге учета доходов и расходов не нужно. В этом случае у организации не возникает экономической выгоды (дохода) (ст. 41 НК РФ).

Если поставщик передает карту в залог, ее получение и возврат в книге учета также не отражаются (п. 1 ст. 346.15, подп. 2 п. 1 ст. 251, ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога при упрощенке включить в расходы стоимость топливной карты, предоставленной за плату? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Да, можно.

Перечень расходов на содержание служебного транспорта, приведенный в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ, открыт. Однако:

такие расходы должны быть экономически обоснованны и документально подтверждены;

служебный автомобиль должен использоваться организацией в деятельности, направленной на получение доходов.

При соблюдении этих условий организация вправе включить стоимость топливной карты в расходы при расчете единого налога. Аналогичная точка зрения отражена в письме Минфина России от 22 июня 2004 г. № 03-02-05/2/40.

Бухучет

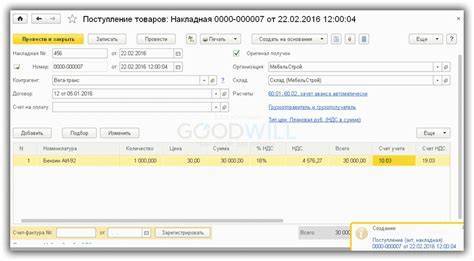

В бухучете ГСМ, приобретенные по топливной карте, оприходуйте на счет 10 «Материалы». Топливо принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). Сумму НДС, выделенного в счете-фактуре, отразите отдельно на счете 19 «НДС по приобретенным ценностям».

В бухучете ГСМ оприходуйте в тот день, когда к организации перешло право собственности на топливо. Это связано с тем, что счет 10 «Материалы» предназначен для отражения информации о наличии материалов, принадлежащих организации на правах собственности (Инструкция к плану счетов). Дата перехода права собственности может быть предусмотрена в договоре (например, топливо может переходить в собственность к покупателю на дату оплаты ГСМ) (ст. 223 ГК РФ). Если особый порядок перехода права собственности договором не предусмотрен, то оно переходит к покупателю в момент фактического отпуска ГСМ потребителю (ст. 458 ГК РФ). То есть при заправке автомобиля.

Если право собственности на ГСМ переходит в момент оплаты, откройте к счету 10 субсчета «ГСМ в резервуарах поставщика» и «ГСМ в бензобаках автомобилей». На дату оплаты сделайте проводку:

Дебет 10 субсчет «ГСМ в резервуарах поставщика» Кредит 60

– приняты к учету ГСМ, право собственности на которые перешло к организации (на основании накладной).

По мере фактического отпуска ГСМ делайте записи:

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «ГСМ в резервуарах поставщика»

– оприходованы ГСМ, заправленные в бак автомобиля (на основании чеков АЗС).

Если топливо переходит в собственность организации в момент заправки, в бухучете на эту дату сделайте проводку:

Дебет 10-3 Кредит 60

– оприходованы ГСМ.

НДС можно принять к вычету только при поступлении счета-фактуры от поставщика (п. 1 ст. 172 НК РФ).

Пример отражения в бухучете приобретения ГСМ по топливным картам. Право собственности на ГСМ переходит к организации в момент заправки

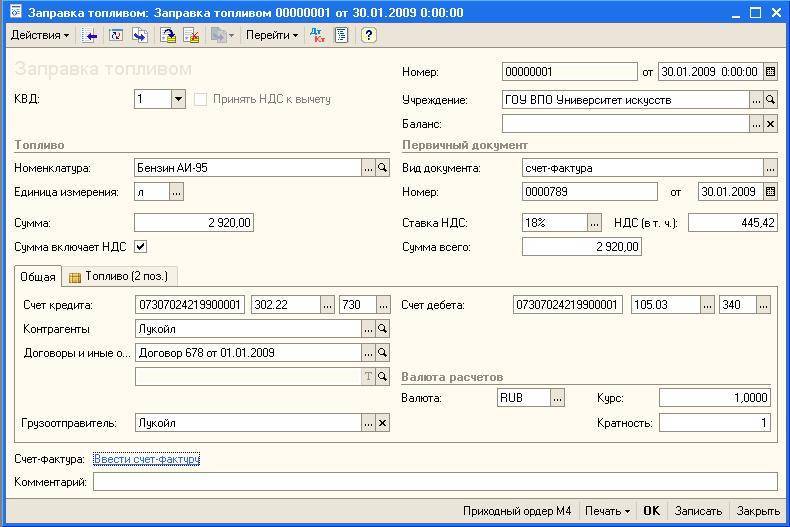

4 июня ООО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день организация оплатила карту, стоимость которой составляет 118 руб. (в т. ч. НДС – 18 руб.). По договору плата за обслуживание карты не взимается, право собственности на ГСМ переходит к «Альфе» в момент заправки. Карта предназначена для заправки автомобиля КамАЗ-5320, который используется для доставки готовой продукции покупателям.

5 июня топливная карта была получена и передана водителю Ю.И. Колесову.

30 июня «Альфа» перечислила на карту аванс в сумме 5900 руб. (в т. ч. НДС – 900 руб.).

В бухучете организации сделаны следующие записи.

4 июня:

Дебет 60 Кредит 51

– 118 руб. – оплачена топливная карта;

Дебет 44 Кредит 60

– 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость карты;

Дебет 19 Кредит 60

– 18 руб. – отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 руб. – принят к вычету входной НДС по приобретенной карте.

30 июня:

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 5900 руб. – перечислен аванс на карту.

- 3 июля – 180 литров на сумму 2700 руб. (в т. ч. НДС – 412 руб.);

- 17 июля – 200 литров на сумму 3000 руб. (в т. ч. НДС – 458 руб.).

Приобретение ГСМ бухгалтер «Альфы» отразил проводками.

3 июля:

Дебет 10-3 Кредит 60

– 2288 руб. (180 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 412 руб. – учтен входной НДС по ГСМ.

17 июля:

Дебет 10-3 Кредит 60

– 2542 руб. (200 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 458 руб. – учтен входной НДС по ГСМ.

По итогам месяца (31 июля) АЗС предоставила организации:

- счет-фактуру;

- акт приемки-передачи с указанием объема и стоимости фактически отпущенного топлива;

- отчет по операциям с топливной картой.

В учете организации сделаны записи:

Дебет 60 Кредит 60 субсчет «Авансы выданные»

– 5700 руб. (2288 руб. + 412 руб. + 2542 руб. + 458 руб.) – зачтен ранее перечисленный аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 870 руб. (412 руб. + 458 руб.) – принят к вычету НДС по ГСМ (на основании счета-фактуры).

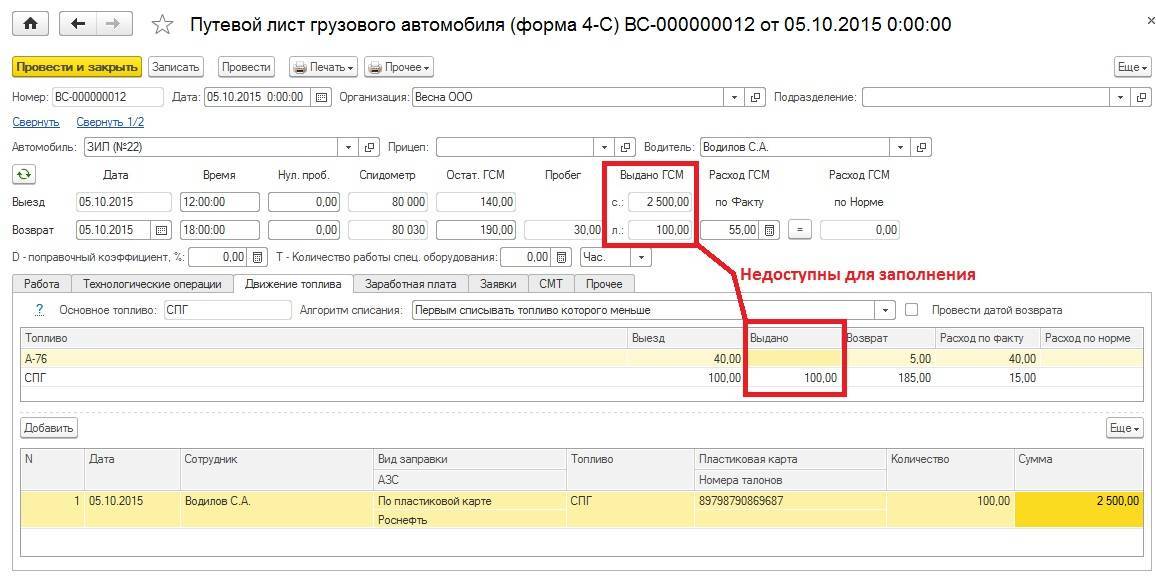

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от № 03-03-07/19283, от № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству. На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены

Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Проводки по ТК для бюджетных субъектов

Проводки по ТК будут следующими:

- ДТ120105510, КТ1302022730, 120101610. Фиксация стоимости приобретенных карт.

- ДТ120822560 КТ120105610. Фиксация цены карт, предоставленных водителю.

- ДТ110503340 КТ120822660. Фиксация цены топлива, оплаченного ТК денежного типа.

- ДТ110503340 КТ120822660. Отражение цены топлива, которое приобретено по литровой карте.

- ДТ140101222 КТ110503440. Фиксация стоимости ресурса, направленного на текущие траты.

- ДТ110601310 КТ110503440. Фиксация цены топлива, направленного на ведение центральной деятельности.

К СВЕДЕНИЮ! Эти проводки также должны основываться на первичных документах. В них фигурирует не только содержание операции, но и сумма по ней.

Учет топлива и ГСМ: расход по факту и по норме

Учет ГСМ в организации ведется с обязательным применением заранее установленных норм расхода. Эти нормы используются в качестве экономических обоснований для налоговой и бухгалтерской отчетности. И несмотря на то, что Налоговый Кодекс Российской Федерации не содержит прямых норм по списанию ГСМ, представители Налоговой Службы все же могут потребовать обоснование затрат топлива. Предприятиям же выгодно опираться на установленные нормы, ведь так можно снизить размеры уплачиваемых налогов (зависит от налоговой нагрузки и формы собственности).

Со стороны бухгалтерского учета лучше указывать фактические расходы ГСМ, ведь такой подход положительно скажется на финансовых показателях. Оптимальный выход из ситуации — вести комбинированный учет топлива автотранспорта

Но независимо от выбранного варианта учета, важно понимать, соответствуют ли установленные нормы реальности, ведь только так можно увидеть максимально полную и точную картину по учету топлива.

Два метода расчета норм топлива

Итак, учет ГСМ на транспорте в автопарках ведется по рассчитанным заранее нормам, которые прописаны в документации, разработанной Министерством транспорта России. Отражены эти нормы в распоряжении N AM-32-р «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте». Документ все время редактируется и обновляется — последний раз правки вносили в 2018 году.

Актуальный документ содержит информацию для разных типов спецтехники и автомобилей (легковых и грузовых). Там же отражены формулы для расчета норм и поправочные коэффициенты. Последние учитывают состояние трасс, пору году, длительность использования транспортного средства, население конкретного региона, в рамках которого перемещается авто и многие другие факторы. Также для каждого типа автомобиля предусмотрены поправочные коэффициенты, учитывающие объем цилиндра и тип используемых ГСМ. Все это значительно упрощает учет топлива на автомобиле.

Применяя вышеописанные нормативы, расход топлива можно определить при помощи 2-х методов:

- Наиболее простой. Литры топлива делятся на километры пройденного пути, а затем умножаются на 100. После применяются коэффициенты для поправок.

- Наиболее точный. Учет ГСМ в транспортной компании ведется на основе формулы с нормами расхода, прописанными в N AM-32-р по отношению к определенным транспортным средствам.

Вариант 2 более сложный, но позволяет вести учет топлива транспорта максимально точно. Если речь идет о легковом авто, расчетная формула согласно 2-му варианту будет такой:

Qh = 0,01 x Hs x S x (1 + 0,01 x D), где:

- Qh — принятая норма;

- Hs — базовая норма расхода на каждые 100 км. пути;

- S — пробег легкового авто;

- D — поправочный коэффициент относительно нормы, в процентах.

Чтобы все время документировать максимально точный учет ГСМ по автомобилю, стоит использовать не только эту формулу, но и техническую документацию для конкретной марки автомобиля, после чего применять коэффициенты для поправок.

У такого метода учета есть весомый плюс — все нормы Министерства транспорта были тщательно просчитаны и продуманы. Также они все время пересматриваются и актуализируются.

Но не обошлось здесь и без минусов:

- как и «паспортные» нормы, показатели Минтранса крайне обобщенные;

- на расход ГСМ влияет масса факторов, которые в свою очередь по-разному влияют на каждое тс;

- чем больше у авто пробег и чем дольше машина работает, значения в нормах будут все сильнее расходиться с реальностью;

- при различных факторах (погодные условия, техническое состояние авто и т. д.) расход топлива одной и той же машины (даже с одинаковыми поправки) будет отличаться.

Как отражается в бухгалтерском учете расходы на горючее?

Вся информация об операциях с подобными картами аккумулируется в специальном подразделение компании, которая выдала вам карту.

Вся информация об операциях с подобными картами аккумулируется в специальном подразделение компании, которая выдала вам карту.

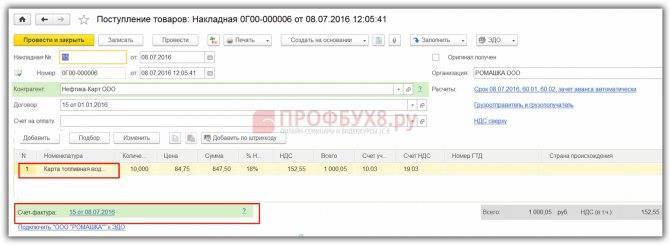

В конце каждого месяца компания поставщик топлива передает клиенту следующие документы:

- товарную накладную на топливо.

- счет-фактуру.

- акт, в котором сверяются взаимные расчеты.

- отчет за прошедший месяц, в котором отражены все операции с данной картой.

В перечисленных выше документах отражается объем реально израсходованного водителем топлива.

Его можно сверить с документами, которые вам предоставит ваш водитель (ими могут служить чеки с автозаправок, путевые листы и так далее).

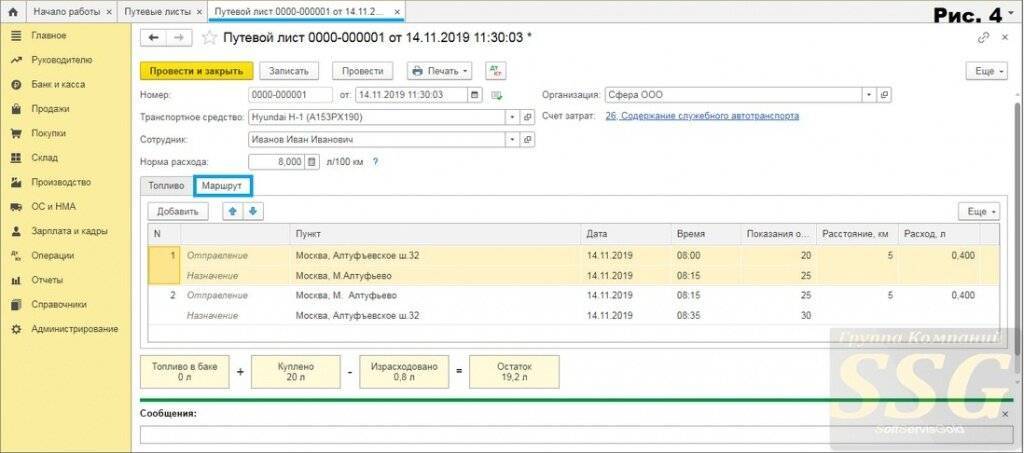

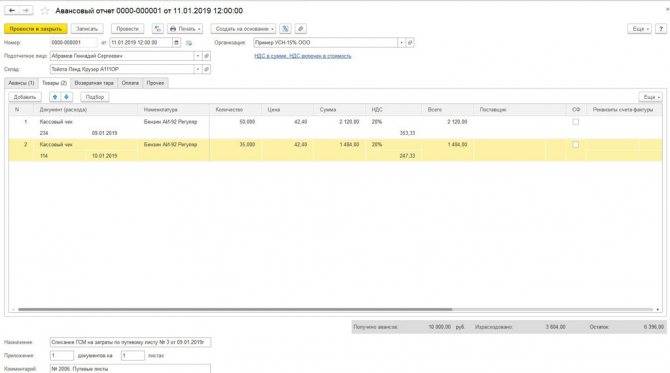

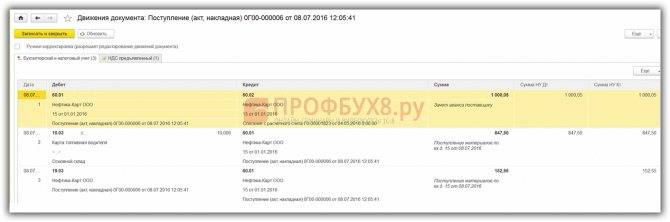

Учет топлива ведется на основании данные, которые берутся из товарной накладной и отчета операций на прошедший месяц. Списание затрат на горючее осуществляется при предоставлении путевых листов.

Бухгалтерская проводка по учету горючего будет в себе содержать следующие моменты:

- оплата топлива (предоставляется выписка из банка о данной операции).

- купленное топливо поставлено на учет и находится на топливной карте (предоставляется заключенный вами договор с топливной компанией, отчет и товарная накладная, которую вам предоставит поставщик горючего).

- учтен НДС (предоставляется счет-фактура или соответствующая запись в книге покупок).

- зачет предоплаты за топливо (предоставляется бухгалтерская справка и акт сверки взаимных расчетов).

- списание израсходованного за месяц топлива (на основании бухгалтерской справки и путевого листа, которые предоставит водитель).

Как происходит процесс наложения налогов на расходы по топливу?

С точки зрения налогообложения все затраты на горючее – это расходы по обычным видам деятельности. Их можно относить как к расходам на содержание рабочего автотранспорта, так и обычным материальным расходам.

Чтобы уменьшить налогообложение советуем проверить все следующие моменты:

- все расходы на горючее должны быть экономически обоснованны.

- подтверждены документами.

- эти расходы должны возникнуть приведении деятельности, направленной на получение прибыли.

Только в таки случаях НДС по топливу можно принимать к вычету:

- топливо принято на баланс.

- на него есть счет-фактура.

- топливо предполагается использовать для операций, которые облагаются НДС.

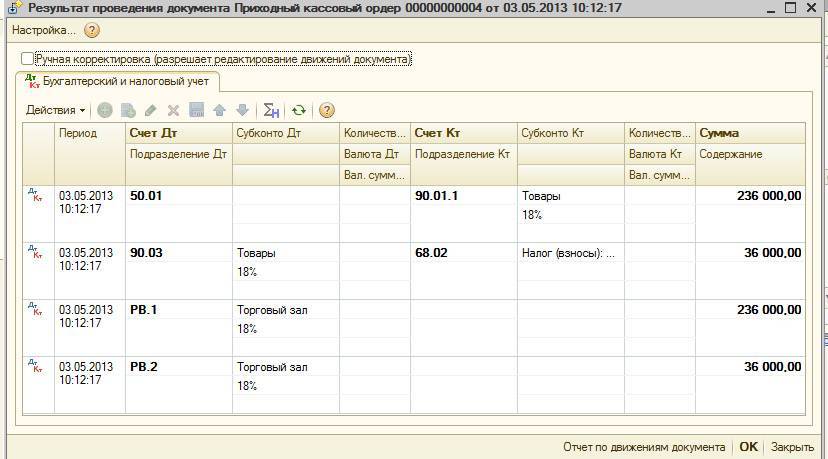

В заключение следует особо отметить тот факт, что учет горюче-смазочных материалов на основании топливных карт очень удобен, так как ,во- первых, водителю не выдаются на руки наличные деньги и у него не будет возможности с ними манипулировать и проводить махинации.

Также это и удобно и водителю (при условии его порядочности) так как отпадает необходимость заполнять необходимые документы после каждой поездки ли заправки.

А если происходит несколько заправок за день? Именно поэтому топливная карта позволит вам и вашим рабочим существенно сэкономить время на оформлении документов.

Во вторых, в конце каждого месяца вы получаете полный отчет о том, как израсходовано топливо, сколько было заправок, сколько горючего осталось.

Помимо этого вам передадут сотрудники топливной компании целый пакет документов, которые вы легко сможете сверить с документами, которые вам предоставит ваш нанятый на работу водитель (при условии, что вы будете требовать от него отчетности).

С полученным пакетом необходимых документов вам будет намного легче учитывать как само топливо, так его расход в бухгалтерском и налоговом отчете.

Таким образом, использование топливных карт для учета горюче-смазочных материалов несомненно упростит вам жизнь, а также жизнь нанятым вам на работу людям, уменьшит необходимое количество отчетных документов и позволит более рационально использовать рабочее время, которое лучше направить на полезную работу и, следовательно, получение большего количества прибыли.

А ведь это главный критерий в работе любой коммерческой структуры.

Она должна приносить доход своим основателям и быть как можно менее затратной.

Использование топливных карт позволит в свою очередь несколько снизить издержки и необходимое количество документов и таким образом облегчит жизнь предпринимателям.

Рекомендации по учету ГСМ и работе с топливными картами

Позаботьтесь о следующем:

1. О наличии Учетной политики и рабочего Плана счетов, где присутствует счет и субсчет, на котором учитывается топливо и топливные карты. Если топливные карты отражаются на забалансовом счете, то укажите на каком именно и заявите также в рабочем плане.

2. В Учетной политике для целей бухгалтерского учета нужно проверить наличие пунктов:

- По какой стоимости поступают на учет ГСМ и по какой стоимости списываются, выберите один из вариантов, предложенных в законодательстве;

- О способе учета транспортно-заготовительных расходов по материалам;

- О порядке учета топливных карт, как ставить на баланс;

- Об организации контроля за сохранностью. Целесообразнее утвердить форму специального журнала по учету топливных карт;

- По описанию специфики работы со складами в части топлива. Как называются склады, на которые приходуется топливо (у вас же нет цистерн).

- О том, что не применяете ПБУ 18/02, если организация относится к малым и применяется общий режим налогообложения.

3. В Учетной политике в целях налогового учета определиться с расходами по:

- Топливным картам — материальные расходы или расходы на содержание служебного транспорта, или прочие расходы, связанные с производством и реализацией;

- По топливу в пределах норм — материальные расходы или расходы на содержание служебного транспорта;

- По топливу сверх норм.

4. В части документооборота. Приложить бланк того путевого лица, с которым будете работать. При этом можно разработать и утвердить свой.

5. Утвердите нормы расхода топлива отдельным приказом, чтобы избежать проблем с обоснованностью расходов на ГСМ. Ориентируйтесь на нормативы Минтранса. Эти нормативы содержатся в распоряжении Минтранса от 14.03.2008г. №АМ-23-р.

6. Контролировать перерасход топлива по каждой машине, указывая в путевом листе норматив топлива и фактический расход топлива по каждой конкретной машине. Перерасход топлива считается непроизводственным расходом и относится на счет 91.2.

7. Для контроля за платежными картами заведите специально разработанный журнал учета поступления топливных карт, перемещения, выдачи и списания. Форма такого журнала утверждается в учетной политике. Обычно он содержит следующие данные: дата получения карты сотрудником, дата возвращения, марку машины, государственный регистрационный номер машины, ФИО и подпись водителя машины.

8. Запрос у топливных компаний ежемесячный реестр (отчет) операций по картам.

9. Для удобства учета списания расхода по путевым листам разработайте ведомость-таблицу в Excel, внутреннюю аналитическую таблицу.