Как работает банк-эквайер

Расскажем, на какой сервис вы можете рассчитывать и как заключить договор с банком.

Из какого набора услуг состоит сервис по эквайрингу

В услугу эквайринга входит не только приём платежей с карт покупателей и их перевод на ваш расчётный счёт. Также банки обеспечивают клиентов оборудованием и следят за его работой.

Предоставление оборудования. Большинство банков предлагают несколько моделей POS-терминалов и смарт-касс для выкупа или в аренду. Ваш выбор будет зависеть от того, на каком оборудовании вы уже работаете и как принимаете оплату: в магазине или салоне, в зале ресторана, при выездной торговле. Большинство терминалов без проблем подходят к популярным онлайн-кассам, но всё равно задайте вопрос банковским консультантам о сочетании устройств

Обращайте внимание на способы подключения оборудования к интернету: через кабель, sim-карту или Wi-Fi — выбирайте модели с удобным для вас подключением. Определитесь, нужен ли терминал с принтером чеков.

Установка и настройка программного обеспечения

Банки используют устройства и софт из Государственного реестра контрольно-кассовой техники, следят за стыковкой программы на терминале и вашей онлайн-кассе, регулярно обновляют ПО.

Техподдержка и сервис. Технические сотрудники банка привезут и настроят оборудование. Если в работе что-то пойдет не так, они помогут всё исправить.

Обучение персонала работе с оборудованием. После настройки оборудования специалисты обучат вас и ваших кассиров работать с устройствами и исправлять простейшие неполадки.

Предоставление расходных материалов. Большинство банков снабдят вас аккумулятором для терминала и запасом ленты для печати чеков.

Открытие расчетного счёта. Выгоднее открыть расчётник в своем банке-эквайере: вам не придется платить ещё и комиссию за межбанковский перевод денег.

Как заключить договор с банком

Решите, с какими моделями банковских терминалов или смарт-касс вы готовы работать и сколько их нужно, будете вы покупать или арендовать их.

Выберите банк-эквайер и отправьте заявку. С вами свяжется менеджер банка. Уточните условия работы и нужные подробности, если вы не нашли их на сайте: работает ли банк с оборудованием, купленным у сторонней компании, во сколько обойдется покупка и аренда устройств в банке, обслуживание расчётника или перевод денег на счёт в другом банке. Задайте вопрос об акциях и спецпредложениях.

Выберите вариант сотрудничества с банком: арендовать или купить устройства у кредитной организации, подключить терминалы от сторонней компании, открывать ли расчетник у своего эквайера.

После этого банк обсудит с вами модели терминалов, попросит заполнить анкету и запросит список документов, которые нужны для составления договора. Обычно это паспорт руководителя, ИНН, свидетельство о госрегистрации фирмы или ИП, учредительные документы. Иногда запрашивают справку об отсутствии задолженности из ФНС и лицензию на вид деятельности.

Банк составит договор, согласует его с вами. После подписания специалисты привезут и установят терминалы в вашем магазине и научат ими пользоваться.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Плюсы и минусы

Все стороны процесса произведения взаимных расчётов уже на протяжении многих лет эффективно пользуются той или иной системой эквайринга. Преимущества данного функционала неоспоримы и заключаются в следующих аспектах:

- скорость обслуживания клиентов на кассе значительно выше (по сравнению со стандартной процедурой);

- торговая организация не испытывает потребности в хранении больших объёмов наличных средств и их обязательной инкассации (по стоимости данные процессы обходятся достаточно недёшево);

- исключается человеческий фактор при произведении оплаты (за исключением набора суммы платежа на самом терминале);

- возможность приобретения более дорогостоящих вещей при отсутствии достаточного количества наличных (некоторые ритейлеры предлагают комплексный вариант расчёта при значительной стоимости товара);

- защита электронных платежей дополнительным кодированием, которое защищает от мошеннических операций;

- оформление товара в рассрочку при необходимости в крупных торговых компаниях.

Недостатков у данного функционала практически не имеется, за исключением нескольких моментов по необразованности персонала или в связи с некачественным соединением с поставщиком услуг. По указанным причинам клиент может остаться недоволен качеством обслуживания, но это больше недочёт со стороны торгового предприятия. При выборе банка-эквайера необходимо тщательно изучать все тонкости предоставления услуг, в том числе и скорость произведения расчётных операций.

Как можно отметить, граждан, незнакомых с услугами эквайринга в нашей стране практически не осталось. В дальнейшем этот сервис будет только развиваться и набирать ещё большие обороты.

Лучшие кэшбэк-карты 2021

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 4,5% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Принципы и схема работы

Оплата по карте проходит так:

- Продавец вводит сумму покупки вручную;

- Покупатель вставляет карту и вводит пин-код;

- После этого отчет по карте клиента передается в банк;

- Проверяются средства на счете (если денег недостаточно, операция не может быть выполнена);

- Потом списывается указанная сумма с карты на мерчант-счет организации;

- Терминал выдает два чека: для клиента и продавца;

- Средства переводятся на счет магазина (с учетом комиссии).

Сам процесс оплаты несложен. Покупателю лишь нужно иметь на счете нужную сумму. Если средств недостаточно, можно пополнить баланс карты через ближайший банковский терминал, с помощью услуги «Внести наличные».

Крупнейшие банки-эквайеры в России

В десятку лучших в стране входят известные банки и специализированные компании, предоставляющие услуги эквайринга.

ITB технологии (Technologies)

Специализированная организация, предоставляющая все виды эквайринга, включая торговый, мобильный, самоинкассацию, платежные терминалы. Комиссия для популярных платежных систем 1,60–2,05%, для премиальных (Union Pay, American Express) 2,5 и 4,5 %, соответственно.

Сбербанк

Предоставляет все виды услуг эквайринга. Размер комиссии 1,8–2,4% по выбранному тарифу в зависимости от оборота компании. Стоимость оборудования от 1700 руб. Стоимость обслуживания терминалов 1500–2500 руб. в мес.

ВТБ

Оказывает полный спектр услуг. Стоимость оборудования от 2700 руб. Комиссия для торгового эквайринга 1,6%, мобильного 2,5%, интернет 3%. Минимальный размер арендной платы при аренде оборудования 1200 руб.

Прими карту (ООО «Инпас Компани»)

Предлагает услуги торгового эквайринга компаниям и ИП. Продажа терминалов от 14990 руб., аренда от 500 руб. в месяц. Комиссия по картам популярных платежных систем 1,7–2,0%. Поддержка круглосуточно без выходных. Абонентской платы нет.

Райффайзенбанк

Предоставляет все виды эквайринга. Услуга доступна компаниям с низкими оборотами средств. Принимает к оплате карты «American Express». Круглосуточная техническая поддержка, повышенная надежность всех расчетов. Аренда оборудования от 490 руб. Комиссия от 1,99 до 2,19%. Стоимость оборудования от 14900 до 28900 руб.

Русский стандарт

Поддерживает все виды эквайринга. Предлагает услугу всем предприятиям от мелких до самых крупных. Тарифы от 1,8 до 3,5% зависят от типа карты и платежной системы. Терминалы можно купить в рассрочку или взять в аренду. Настройка 1 тыс. руб. за каждый терминал. Есть пакет платных услуг, в который входит поддержка клиентов по телефону и предоставление электронных или бумажных отчетов. От него клиент вправе отказаться. Предлагаемые терминалы поддерживают бесконтактные платежи восьми наиболее популярных платежных систем.

Тинькофф

Банк не имеет офисов, но предоставляет все виды эквайринга. Сотрудники банка сами выезжают к клиентам, а обслуживание осуществляют по телефону круглосуточно. Торговый эквайринг банка считают более лояльным к клиентам в сравнении с услугами других кредитных учреждений. Нет особых требований к величине оборота компании. Терминал выдадут в аренду без залога. Ставка от 1,59%. Стоимость оборудования от 1990 руб. Деньги банк зачисляет на счет продавца на следующий день.

Какое оборудование нужно для эквайринга

В торговле и услугах деньги списываются с «пластика» через торговое оборудование — POS-терминалы. Это электронные аппараты для приема безналичных платежей, вы видели их в магазинах и у курьеров. В зависимости от модели, терминал подключается к кассе или работает независимо, у него есть считыватель карт, клавиатура для ввода суммы и пин-кода, принтер чеков. Продавец может купить один или несколько терминалов или арендовать их.

При разъездной торговле или малых оборотах предприниматели используют мобильные POS-терминалы, которые управляются со смартфона через приложения Pay Me, SimplePay, iPay. За мобильный эквайринг банки берут более высокую комиссию и часто устанавливают лимит на суммы оплаты. Но у таких терминалов есть свои плюсы для малого бизнеса: они обходятся недорого.

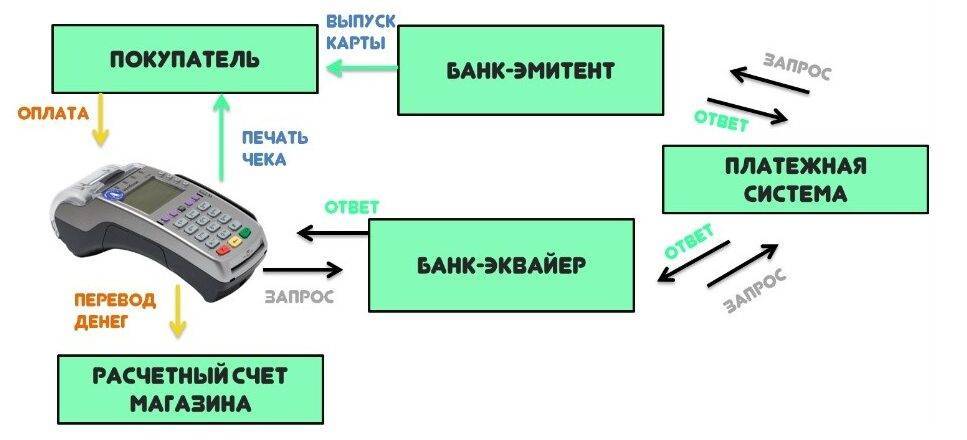

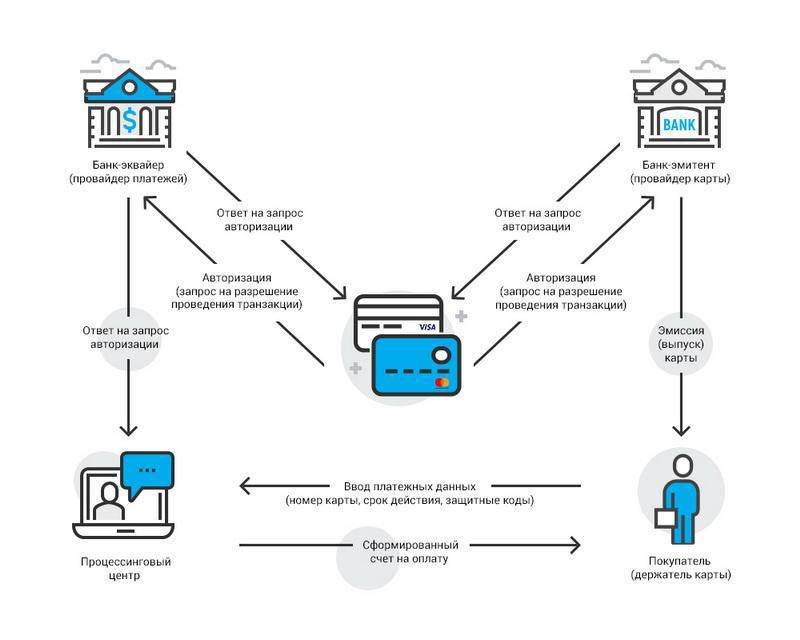

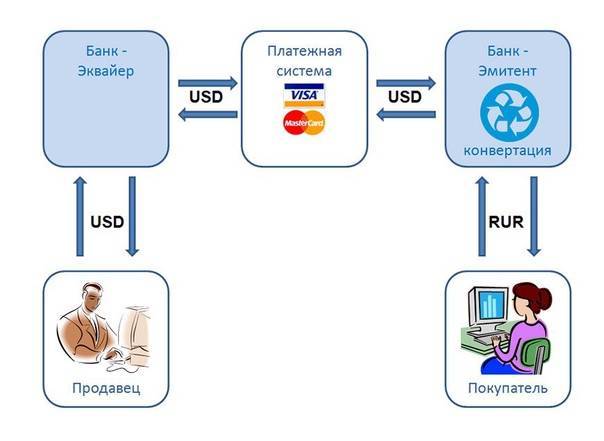

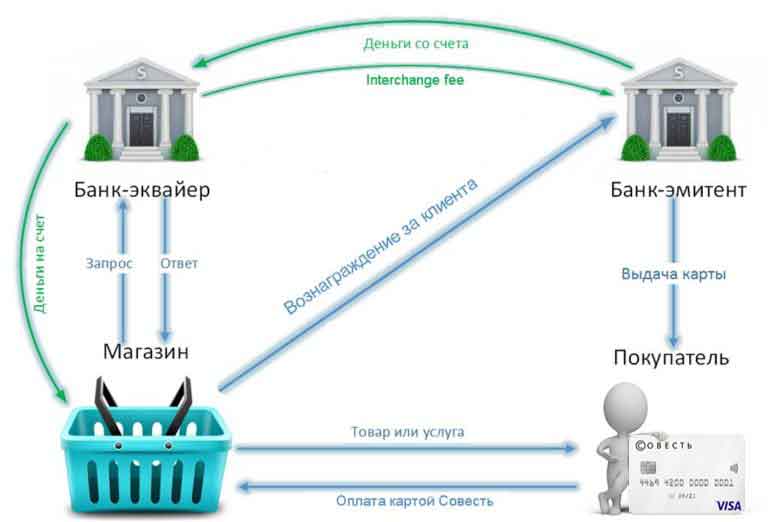

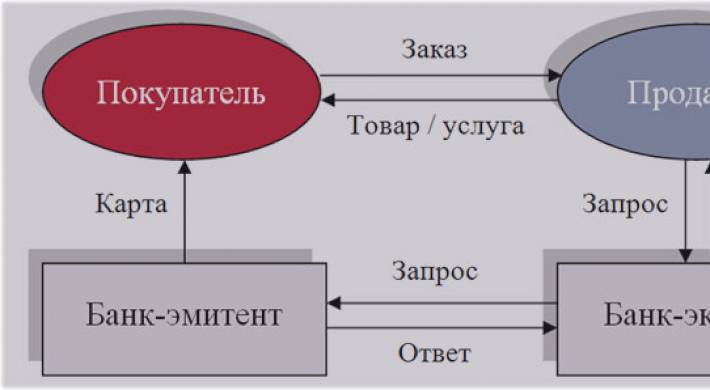

Кто участвует в процедуре эквайринга

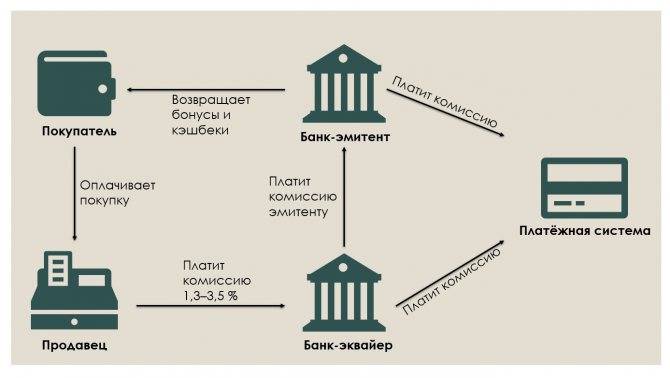

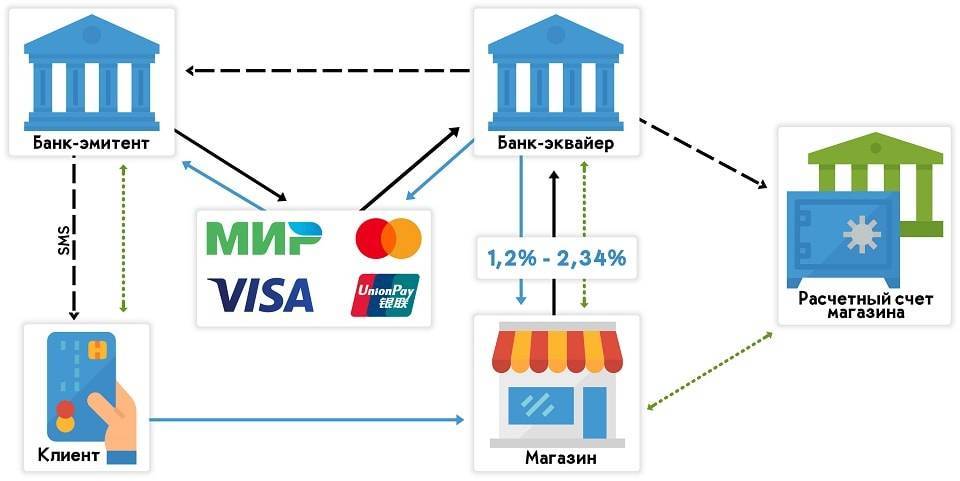

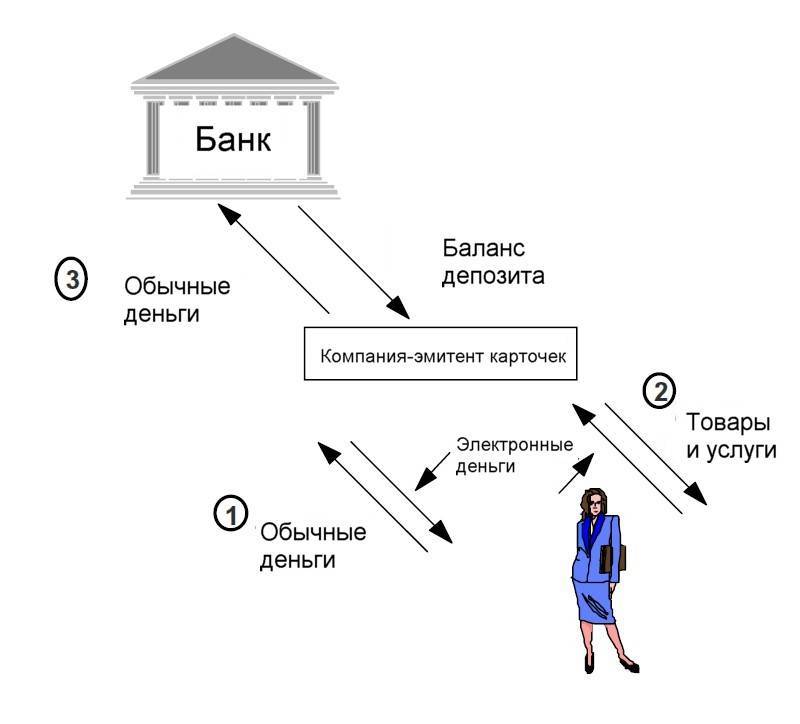

Покупатель — держатель банковской карты. Для него процедура эквайринга бесплатна, все расходы по переводу средств берет на себя продавец.

Продавец — организация или ИП, которые продают товары или услуги покупателю. Продавец подключает эквайринг и платит комиссию за эту услугу.

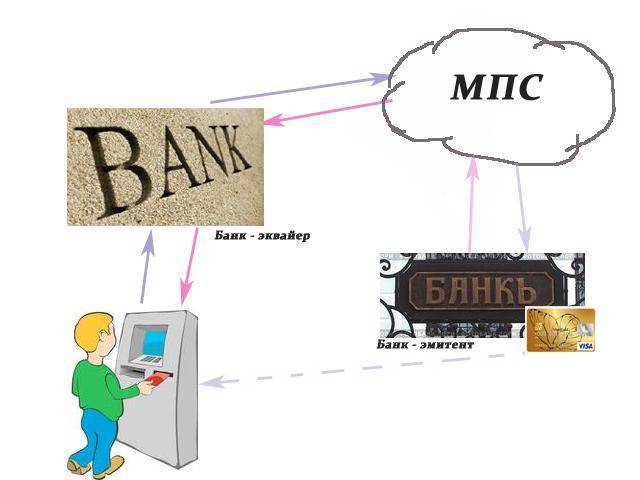

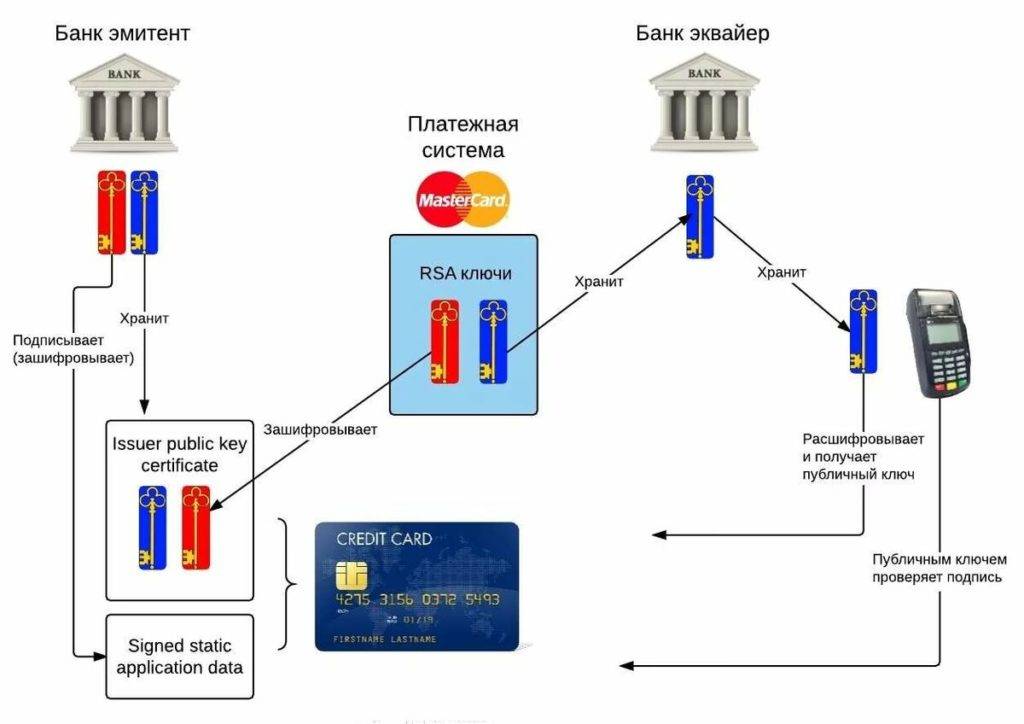

Банк-эквайер — предоставляет услугу эквайринга. Чаще всего в нем же продавец открывает расчётный счёт и берет в аренду или покупает оборудование для приёма безналичных платежей. Банк-эквайер должен быть зарегистрирован в системах платежей: международных MasterCard, Visa, национальной «Мир». Он отвечает за техническую сторону покупок по безналу и получает комиссию от продавца.

Банк-эмитент — выпустил и обслуживает банковскую карту покупателя. Он отвечает за проведение транзакции, чтобы клиент мог расплачиваться безналичным способом за покупки и услуги.

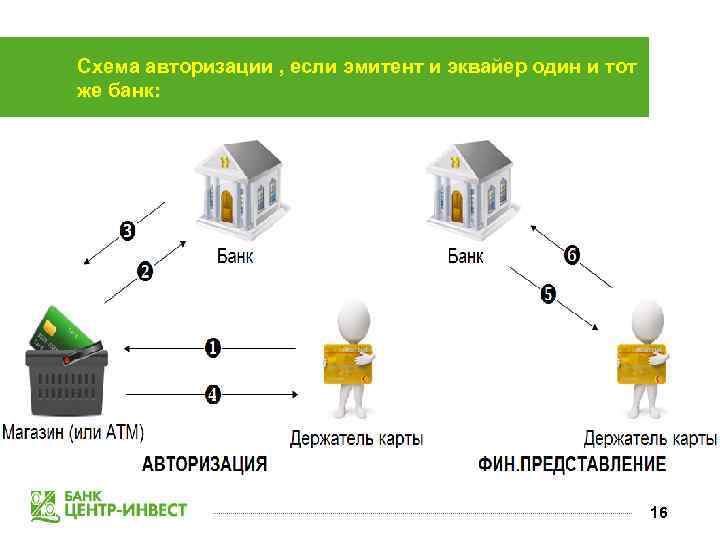

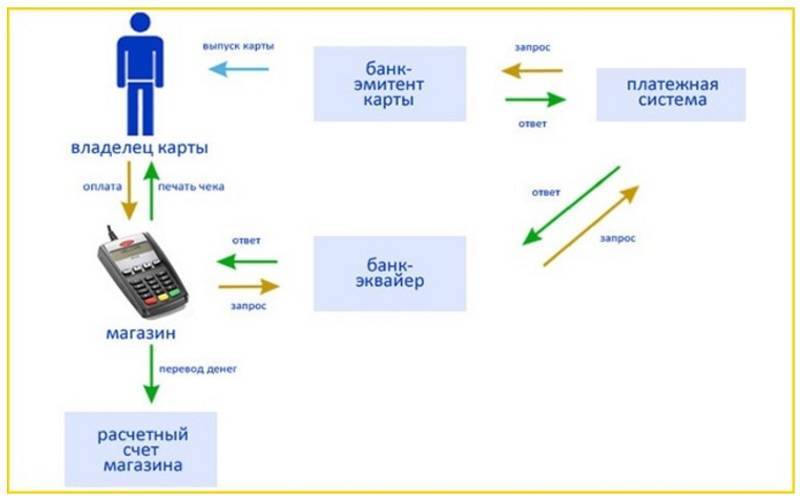

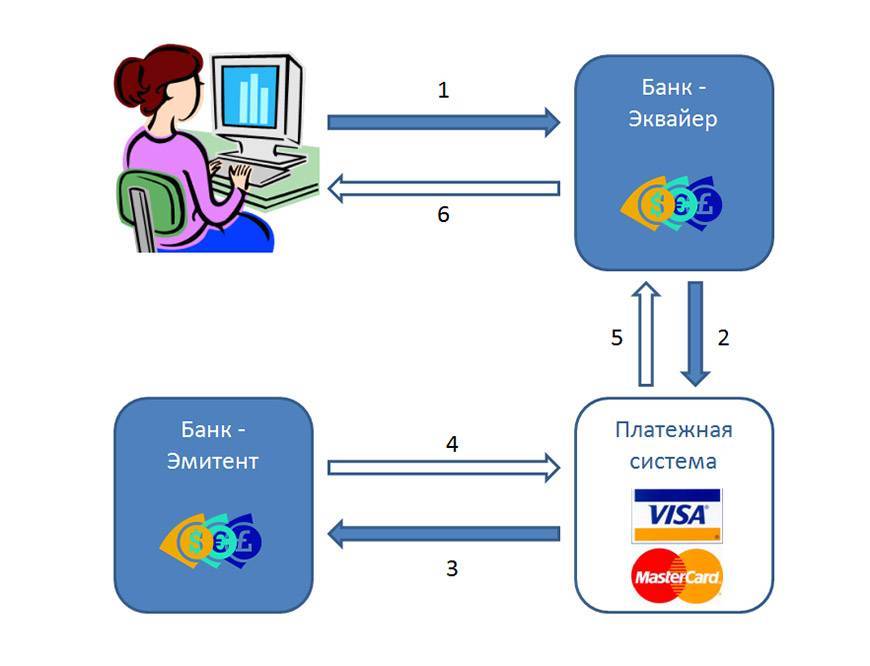

Как проходит процедура эквайринга

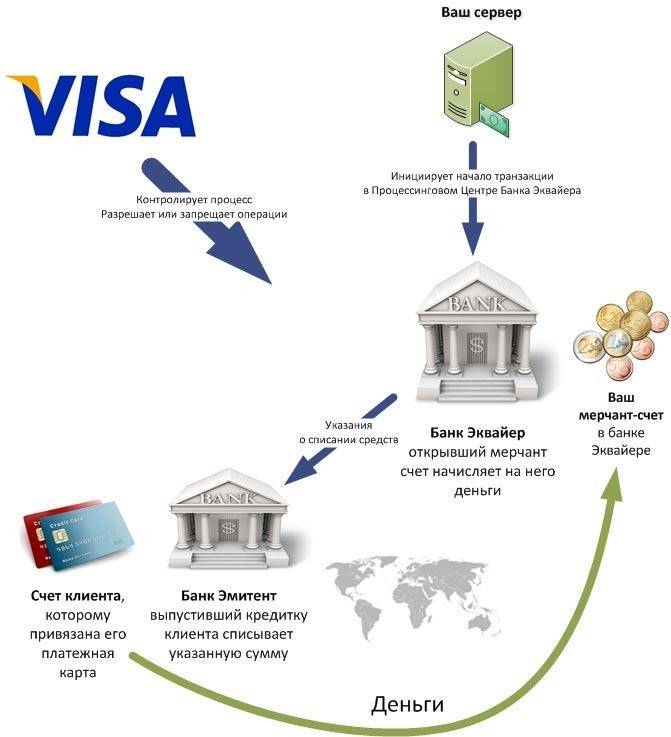

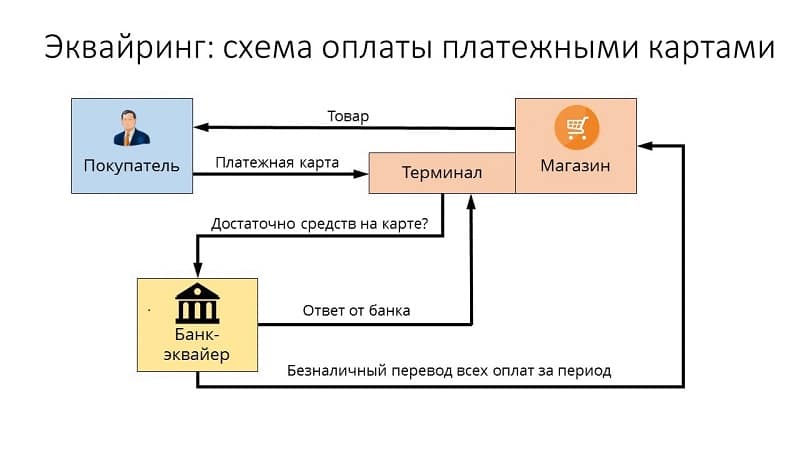

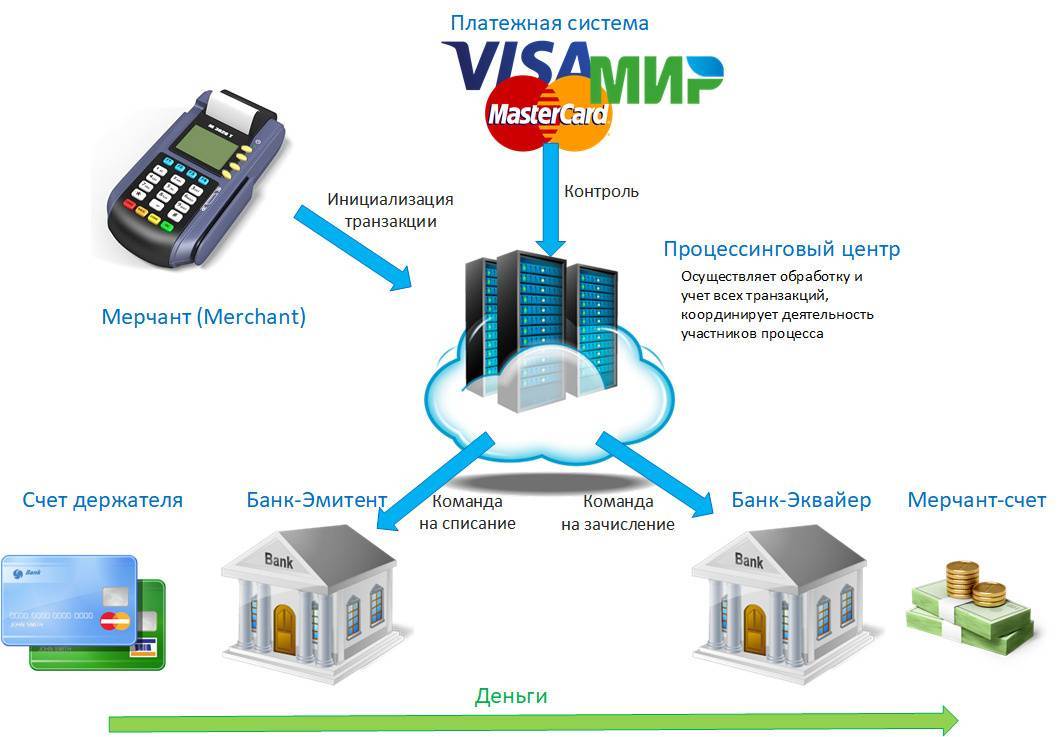

Продавец вводит сумму оплаты и готовит POS-терминал к приему платежа.

Покупатель вставляет карту в POS-терминал, проводит ею через щель ридера магнитной полосы или подносит к терминалу для бесконтактной оплаты. При необходимости вводит пин-код.

Терминал передаёт заявку на оплату в процессинговый центр банка-эквайера, который проверяет, нет ли карты в стоп-листе.

После благополучной проверки заявка уходит в банк-эмитент, который проверяет остаток на счёте. Если денег достаточно, списывается нужная сумма.

-

Покупатель может расплатиться с помощью смартфона или умных часов, браслета, если на его устройстве стоит приложение Apple Pay, Samsung Pay, Google Pay и NFC-модуль для безналичной оплаты. Терминал тоже должен уметь принимать бесконтактные платежи. Тогда смартфон подносят к терминалу, а дальше все происходит по аналогии с пластиком.

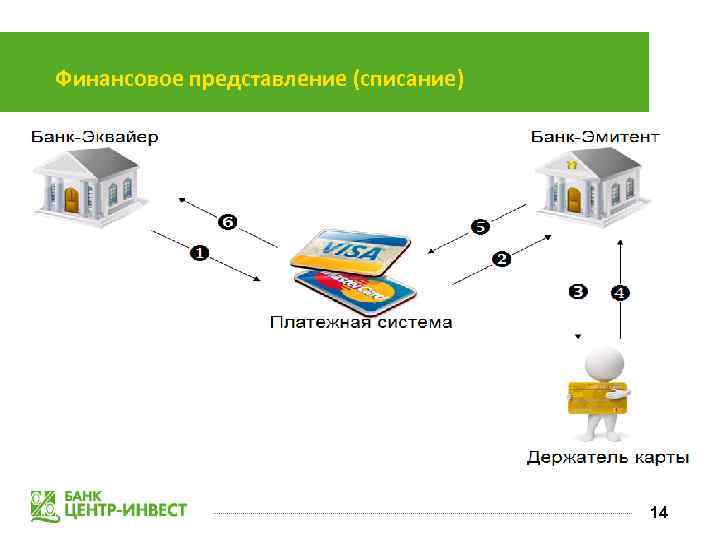

Реальный перевод денег покупателя на расчётник продавца произойдет в течение 1-3 дней, этот срок прописан в договоре. До перевода сумма замораживается на счете покупателя, после этого банк-эквайер отправляет подтверждающие документы о финансовой операции в банк-эмитент, и только после его «отмашки» деньги покупателя переводятся продавцу.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Виды эквайринга

Технология безналичной оплаты реализуется в нескольких вариантах: различают торговый, мобильный и интернет-эквайринг. Иногда к отдельной разновидности эквайринга причисляют работу банкоматов и терминалов с возможностью оплаты услуг (ATM). Но поскольку в этом случае отсутствует прямое или виртуальное взаимодействие продавца с покупателем, такое выделение весьма спорно.

Суть торгового эквайринга, который используют большинство торгово-сервисных предприятий, заключается в применении POS-терминалов. Они выступают в качестве инструмента взаимодействия продавца с покупателем и эквайером. Подключение торговой точки к обслуживающему банку осуществляется: по каналам проводной (Ethernet) и беспроводной (GSM/GPRS/Wi-Fi) связи.

Мобильный эквайринг основан на использовании смартфона, к которому подключается карт-ридер. На смартфон устанавливается платёжное приложение, которое обеспечивает работу оборудования аналогично POS-терминалу; он же поддерживает связь с банком.

Интернет-эквайринг обеспечивает безналичную оплату покупок в интернете, при этом не происходит физического применения пластика. Нужны только данные с карты – номер, имя и фамилия владельца, дата окончания срока действия, CVC/CVV2-код. Контакт с продавцом осуществляется через сайт или мобильное приложение, для оплаты покупки обладатель пластика вводит данные в форму. Если поддерживается технология 3D-Secure, то дополнительно указывается код подтверждения операции, поступающий на мобильный телефон покупателя.

10 банков и их условия по эквайрингу

Основное, на что обращают предприятия при выборе банка эквайера, это стоимость предлагаемого оборудования и и комиссионные сборы за услугу. Поэтому и мы поступим аналогично.

У двух банков, ВТБ и Тинькофф, нет стандартной стоимости оборудования. Цена устанавливается в результате соглашения между двумя сторонами. Комиссия за обслуживание у первой организации составляет 1,8-3,5%, у второй – от 1,2%.

Альфа-банк не продает свое оборудование, а сдает его в бесплатную аренду. Комиссия учреждения – от 1,9%.

Сбербанк не требует от клиентов моментальной оплаты. За терминалы можно платить ежемесячно от 1000 руб. Комиссия за услуги от 1,6%.

А вот условия других шести банков:

- Модульбанк: комиссия от 1%, стоимость техники в диапазоне 19-27 тыс.

- Точка: от 1,4%, 16-24 тыс.

- Открытие: от 1,49%

- УБРиР: от 1,69 %

- Райффайзен: 2,29%

Алгоритм подключения эквайринга

Теперь посмотрим, как подключить эквайринг. Нужно осуществить несколько операций:

- Используя телефон горячей линии, позвонить в банк и получить необходимую консультацию

- Заполнить заявку в офисе/онлайн через сайт организации

- Заключить соглашение на услуги эквайринга

- Предоставить копию договор аренды помещения с фото местоположения ТЦ

После этого можно принимать платежи от потребителей и использовать услуги эквайринга.

Основной вопрос в этом деле, как подключить эквайринг услугу к онлайн кассе?

Сбербанк решает эту проблему следующим образом:

- Аппарат регистрируется в ФНС и подключается к ОФД

- Принимается заявка от предприятия

- Ему предоставляется терминал

- Устройство подключается к ККМ специалистом банка

Понятие эквайринга

Понять, что такое эквайринг, поможет перевод слова с английского языка. Буквальное значение слова переводится как «приобретение». Этот термин распространен в банковском секторе, когда дается определение системе принятия к оплате особых карточек. На практике эквайринг обеспечивает возможностью совершения покупок, проведения оплат услуг без применения наличных средств.

История внедрения

Быстрое вытеснение «бумажных» денег на безналичные суммы показало, насколько востребована и удобна данная функция. Современная жизнь уже невозможна без банковского пластика. Получить представление об эквайринге, и что это такое простыми словами, можно на примере распространенных безналичных операций. Еще совсем недавно для оплаты услуг ЖКХ выстраивались очереди в кассы, а теперь достаточно вставить пластик в терминал и провести нужные расходные операции, а по завершении процедуры получить чек, заменяющий квитанцию об оплате.

Однако, как и любое другое изобретение, на первых этапах эквайринг был довольно прост и обладал немногочисленным набором функций. Многие предприниматели только задумывались об эквайринге, и что это такое, было знакомо лишь самым передовым компаниям.

Начало приема карточек к оплате связано со снятием так называемого слипа, т. е. бумажного слипа с реквизитами. На первых порах использование подобной системы было небезопасным – отсутствие связи с банком не позволяло проверить, достаточная ли сумма есть на счету клиента. Если покупка была дорогостоящей, кассир мог сделать звонок в банк с целью убедиться в том, что клиент располагает требуемой суммой. Появление специальных электронных устройств, устанавливающих связь с банком, увеличило безопасность и упростило работу по проведению оплат.

Современное применение

Эквайринг представляет собой услугу банка, предусматривающую всестороннее обслуживание организации по платежам при помощи платежных карт. Полный сервис включает технологическую, расчетную и информационную поддержку.

Применение эквайринговой системы предусматривает работу по предварительной подготовке и дальнейшему обслуживанию платежей. Прежде всего организация заключает договор с финансовой структурой, предлагающей услуги эквайринга. В рамках данного сотрудничества эквайрером является банк, владеющий платежными терминалами, которые устанавливают в магазинах и других точках оплаты (рестораны, заправки, кафе и т. д.) При необходимости обеспечения связки приема карточек с кассами в местах торговли устанавливают ПИН-пады.

Принцип работы на практике

Пластиковый продукт, эмитированный банком, представляет собой ключ к счету плательщика. Одним из признаков конкурентоспособной финансовой организации является эмиссия пластика. Благодаря подключению к международным платежным системам стал возможен прием карт в других странах мира, если эмитент является участником данной системы. Узнать, к какой системе относится карта клиента можно по логотипу, нанесенному на лицевую сторону пластика. Наиболее известными в России платежными системами являются «Виза», «МастерКард». С недавних пор активно внедряется применение собственной платежной системы под названием «Мир».

Каждая организация, занимающаяся торговлей или предоставлением сервиса, подключаясь к услугам эквайринга, проводит мероприятия по установке специального оборудования и организации его работы через участников платежных систем. В результате тесного сотрудничества с банками-эквайрерами процесс безналичной покупки в магазинах стал простым и безопасным.

Особенности услуг эквайрера

Чтобы обеспечить стабильную работу, организация подписывает особый договор эквайринга. Согласно положениям договора, банк-эквайрер устанавливает POS-терминалы и предоставляет программную поддержку.

В перечень обязательств банка входит:

- предоставление технологического оборудования (бесплатная установка, аренда, право выкупа);

- настройка работы по приему банковского пластика для приема платежей;

- работа по обучению кассиров принимать и обслуживать карточные операции;

- обеспечение расходными материалами;

- текущее сервисное обслуживание;

- информационная поддержка.

Со своей стороны, организация также должна исполнять взятые на себя обязательства перед банком.

Эквайер – что это такое?

Чтобы понять, чем является эквайер по своей сути, следует разобраться с порядком его работы, предоставляемым техническим обеспечением и некоторыми другими нюансами. Ниже разберём ряд базовых моментов в связи с темой.

Общие сведения

Эквайер – кредитно-финансовое учреждение, организующее автоматизированные пункты по приёму к оплате за товары и услуги пластиковых банковских карт. Для обеспечения такого функционала торговой площадки применяются банкоматы и платёжные терминалы. При этом установкой оборудования эквайринговые услуги не ограничиваются.

Функции эквайера:

- обеспечение авторизации карты;

- обработка реализуемых платёжных операций;

- перечисление денег на баланс расчётного счёта торгового учреждения, у которого покупатель приобретает товар;

- приём и обработка электронных и бумажных документов, подтверждающих факт осуществления оплаты с помощью пластикового платёжного инструмента.

Разновидности предоставляемого банком эквайринга:

- ;

- ;

- .

Чтобы предоставлять услуги в рамках эквайрингового сервиса, банковская компания должна соответствовать некоторым требованиям:

- обладать лицензией на осуществление своей деятельности;

- обеспечивать возможность безналичных транзакций;

- иметь в своём распоряжении собственный процессинговый центр;

- иметь возможность и ресурсы для стабильного бесперебойного обеспечения работы оборудования.

Примечание 1. Эквайер делает более комфортным взаимодействие продавца и покупателя. Обе стороны не только экономят время, но и избавляются от необходимости использовать наличность.

Как работает?

Работа эквайера с банковскими картами происходит в несколько этапов:

- происходит авторизация пластикового платёжного инструмента;

- реализуется операция оплаты;

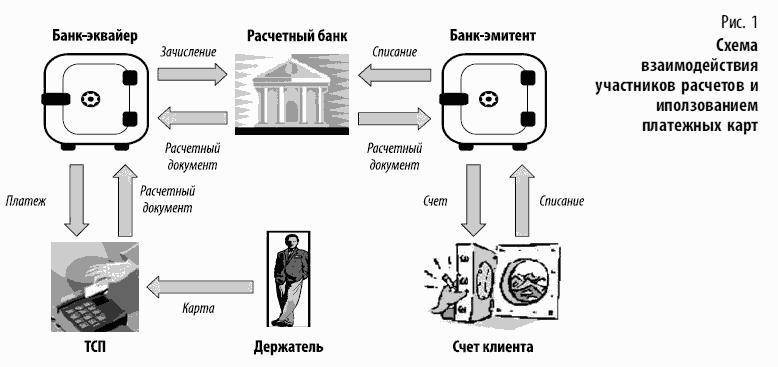

- реализуется перевод клиентских денег со счёта в банке-эмитенте на расчётный счёт поставщика товаров (услуг).

Примечание 2. Эмитент – банковское учреждение, выпустившее карту и обеспечивающее её обслуживание.

Последующие расчёты, осуществляемые между эквайером и эмитентом, обеспечиваются расчётным банком, в котором и у первого, и у второго учреждений есть свои счета. Когда компания – одна и та же, процедура серьёзно упрощается. При этом для покупателя важен такой нюанс: никаких дополнительных расходов за эквайринг он не несёт – комиссия за сервис взимается с продавца.

С какими платёжными системами взаимодействует?

Примечание 3. Платёжная система является субъектом обеспечения транзакций. Благодаря ПС возможны переводы между счетами и другие операции.

В абсолютном большинстве случаев банки сотрудничают с несколькими системами платежей. Это гарантирует больший охват аудитории, ведь граждане пользуются самыми разными банковскими картами. Масштаб клиентской базы напрямую зависит от перечня партнёрских ПС.

К наиболее популярным платёжным системам относятся VIsa и MasterCard. Если же речь идёт о взаимодействии российского учреждения с зарубежным, часто также эксплуатируются:

- American Express;

- Diners Club;

- JCB.

Внутри же РФ пользователи нередко прибегают к услугам “ПРО100” и “Золотой Короны”. Кроме того, в последние годы набирает обороты национальная ПС МИР (хотя она имеет весьма ограниченное применение за границей).

Часто клиенты банков имеют в своём распоряжении карты, работающие под эгидой разных сервисов. Так обеспечивается возможность удовлетворять платёжные потребности без ограничений.

Предоставляемое оборудование

Эквайеры для организации безналичной оплаты предлагают:

- POS-терминалы. Это специальные аппараты, применяемые с целью считывания и обработки карточных данных. Необходимы для учёта сведений о продажах.

- PIN-пады. Благодаря пинам также считываются данные пластиковой карты. Кроме того, они позволяют вводить PIN-коды.

- Импринтеры. Нужны для снятия оттиска с клиентской карты. Сегодня используются крайне редко – в основном для обеспечения резервной возможности принять оплату, если основные средства не функционируют в силу тех или иных причин.

- Кассовые устройства. Распечатывают чеки по завершении платежа.

- Процессинговые центры. Необходимы для комплексного обеспечения платёжных операций (приёма транзакции в работу, регистрации процесса и пр.).

Примечание 4. Обычно на официальных банковских сайтах в разделе эквайринга есть информация об арсенале технических средств. Банк предоставляет данные о моделях терминалов, их функционале, стоимости и т.д.

Как использовать эквайринг без открытия счета и в каких случаях это может понадобиться ?

Для использования в деятельности компании торгового эквайринга, нужно не только иметь расчетный счет в банке, но и иметь статус юридического лица. Поэтому без открытия счета вообще, воспользоваться услугой именно торгового эквайринга невозможно

Но где открыт счет, по сути неважно. Это может быть, как банк-эквайер, так и любой другой банк

В таком случае, управлять финансовым капиталом можно и предоставив лишь счет физического лица в любой кредитной организации. Тогда инструмента эквайринга для ИП позволяет не открывать специальный расчетный счет, если он прежде работал без него.

Однако, стоит обратить внимание, что, несмотря на отсутствие прямого запрета использования личного счета в предпринимательской деятельности, косвенно, все-таки могут возникнуть неприятности, связанные с тем, что в договоре об открытии счета физического лица, как правило, указывается, во-первых, что счёт не должен использоваться в предпринимательских целях, а во-вторых такой доход может быть расценен налоговым органами, как доход физического лица, что требует уплаты налога НДФЛ, в размере 13%. Так или иначе, если предприниматель не планирует открывать расчетный счет, договор интернет-эквайринга это допускает

Более подробно про открытие ИП и создание ООО, мы писали в специальных статьях

Так или иначе, если предприниматель не планирует открывать расчетный счет, договор интернет-эквайринга это допускает. Более подробно про открытие ИП и создание ООО, мы писали в специальных статьях.

Когда может понадобиться эквайринг без открытия счета?

Клиент, в большинстве случаев, не видит или не обращает внимания на какой счет конкретно он переводит свои деньги, а значит, его не смутит отсутствие предпринимательского расчетного счета. В свою очередь, потребитель получает гарантии от Банка-эквайера на безопасное проведение транзакции.

Комиссия банка

Услуга эквайринга приносит прибыль не только продавцу, но и банку. Он берет комиссию за каждую операцию. Процент комиссии зависит от разных факторов:

- количество используемых терминалов;

- сфера деятельности;

- объем ежемесячного оборота.

Если ежемесячный оборот компании небольшой, банк может дополнительно установить абонентскую плату. Стоимость эквайринга зависит и от его вида. Наиболее дорогостоящим является интернет-эквайринг.

При низких ежемесячных оборотах банк может также установить абонентскую плату. Кроме того, сумма комиссии будет отличаться для разных типов эквайринга, например, интернет-эквайринг обойдется дороже. Оборудование для безналичной оплаты банк выдает в аренду или продает. Стоимость зависит от количества и характеристик терминалов. Некоторые банки предоставляют услуги аренды терминалов бесплатно.

Как работает эквайринг?

Принцип работы эквайринга основан на считывании информации с пластикового носителя клиента. Все тонкости данного процесса описаны в пошаговой инструкции процедуры эквайринга между двумя сторонами:

- Изначально проводится презентация условий финансового учреждения, которое является держателем электронных терминалов и на практике осуществляет расчётные операции по покупке товара или услуги.

- После достигнутых соглашений между сторонами подписывается договор, в котором подробно описываются условия будущего сотрудничества.

- Далее банк устанавливает и настраивает оборудование на предприятии и проводит обучение персонала по его дальнейшей эксплуатации.

- Клиенты при произведении расчётов с предприятием могут рассчитываться пластиковыми картами любого банковского учреждения (единственный нюанс заключается в комиссионном вознаграждении отдельным партнёрам).

- По условиям договора из полученной от клиента суммы денег оговорённый процент будет списан в адрес банковской организации.

На деле сама процедура происходит очень быстро — кассир или администратор проводит картой через терминал и набирает сумму платежа. После этого клиент подтверждает оплату пин-кодом и получает в ответ квитанцию о совершенной транзакции.

Виды эквайринга

Услуги эквайринга классифицируют по сфере использования банковских карт. Можно выделить следующие его виды:

Торговый

Эквайринг торговый встречается наиболее часто. Покупатель в торговой точке выбирает товар, а затем через терминал рассчитывается за него. Терминал считывает с карты информацию, связывается с банком, выдавшим ее, проверяет ее подлинность и разрешает оплату. Продавец получает деньги за проданный товар и дает покупателю чек оплаты покупки. В торговом эквайринге используют POS-терминалы. Их устанавливают по договору между банком и владельцем торговой организации. Фактически эквайринг имеет место, когда терминал обрабатывает банковскую карточку.

Мобильный

Мобильный эквайринг по принципу действия аналогичен торговому, но распространен в меньшей степени и считается более прогрессивным. Терминал для мобильного эквайринга не установлен автономно, а соединен со смартфоном. Для этого используют специальные mPOS-терминалы, работающие с мобильными гаджетами. Они представляют собой картридеры, подключаемые к ПК через разъем или беспроводную систему Bluetooth. Для мобильного эквайринга требуются смартфоны на ОС IOS или Android с 2G или 3G типом передачи данных банкам и платежным системам. Сама процедура обслуживания мало отличается от торгового варианта: терминал таким же образом читает информацию с карты, передает ее банку и платежным системам, а затем транзакцию подтверждают введением кода.

АТМ-эквайринг

Этот тип эквайринга позволяет использовать банковские карты, как для расчета, так и для получения наличных средств. К этому типу относят банкоматы для получения наличных и терминалы самообслуживания. К недостаткам услуги для пользователей относится взимание комиссии при обналичивании с использованием кредитной, а иногда и дебетовой карты. Чаще всего комиссии взимают при получении наличных по пластику одного банка в банкомате другого, не являющегося партнером эмитента.

Как правильно подобрать банк-эквайер

Банк-эквайер — это финансовое учреждение, которое предоставляет услуги юридическим лицам. Сегодня на рынке насчитывается несколько десятков кредитных организаций, которые предлагают подключить РКО (расчетно-кассовое обслуживание). Рекомендуется внимательно выбирать банк, который будет заниматься эквайрингом, чтобы предотвратить возможные проблемы при получении услуг.

Важно учитывать:

Вид эквайринга — интернет, мобильный, торговый. Некоторым юридическим лицам требуется подключение одновременно нескольких вариантов для обслуживания клиентов. Например, если магазин занимается продажей продукции непосредственно в торговых точках и через интернет-сайт. Условия предоставления оборудования, которое устанавливается конкретным банком. Финансовое учреждение может продать устройство или сдать в аренду. Перед заключением договора сравнивайте тарифные планы. Многие банки предлагают выгодные скидки при покупке более 2 единиц оборудования. Бесплатное предоставление оборудования. Некоторые эквайеры совершенно бесплатно позволяют пользоваться платежным оборудованием. Однако существует оговорка — предложение доступно крупным компаниям с большим финансовым оборотом. Банк получает выгоду с каждой транзакции. Величина комиссионных сборов. За предоставление услуги финансовое учреждение взимает определенную плату — оговоренный договором процент от каждой обработанной операции. Выбирая эквайера, руководствуйтесь размером комиссии. Обычно подробности обслуживания находятся на официальном сайте. Скорость обработки платежей. Важная особенность при сотрудничестве с банком. Если банк предлагает обработать перевод в течение 24 часов — это отличный показатель. Опять же, узнать подробности обслуживания можно на сайте организации. Дополнительный вариант — связаться с клиентской поддержкой для получения информации. Время подключения услуги

Если предприниматель владеет хорошо налаженным бизнесом, важно, чтобы эквайринг был подключен незамедлительно. Если сотрудники банка утверждают, что установка и настройка оборудования займет несколько недель — желательно выбрать другого эквайера

Возможность обучения сотрудников.

Обратите внимание — обычно размер комиссии определяется количеством проходящих через терминал финансовых транзакций

![Топ-30 бесплатных онлайн-курсов по веб-дизайну с нуля [2021]](https://chervonez.ru/wp-content/uploads/f/9/c/f9cf39d635738ffea2679f98993fe32d.jpeg)