В каких банках можно взять кредитный отпуск

Не существует единой системы и свода правил, регулирующих оформление кредитных каникул, каждое финучреждение вправе устанавливать свои законы по предоставлению отсрочки. Одна общая черта – клиент не может самовольно ставить на паузу платежи и разрывать финансовую зависимость от банка. Кредитор сам решает, кому и на какой максимальный срок оформлять каникулы. Поэтому на стадии подписания договора стоит ознакомиться с позицией конкретной организации и сравнить ее с предложениями конкурентов.

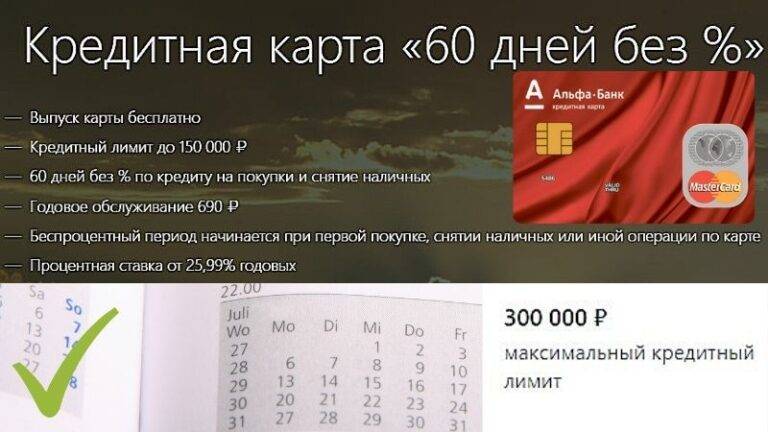

Альфа-Банк

Держателям кредитных карт доступны месячные кредитные каникулы, которыми можно воспользоваться дважды на протяжении года. Пропущенный платеж не сопровождается штрафами, а последующие выплаты не изменяются в размерах.

Единственное условие – каникулы нельзя объединять, между ними должен иметь место хотя бы один платеж. Услуга предоставляется тем заемщикам, которые не имеют просрочек или задолженности и пользуются кредитным лимитом как минимум три месяца.

Клиенты Альфа-Банка находятся в привилегированном положении, так как им не нужно подавать запрос на оформление услуги: предложение отправить кредитную карту на каникулы приходит в СМС-сообщении от организации, а принять его или отклонить – каждый решает сам.

Среди дополнительных сюрпризов от банка – увеличение льготного периода по всем кредиткам до 62 дней, что расширяет возможности использования заемных средств.

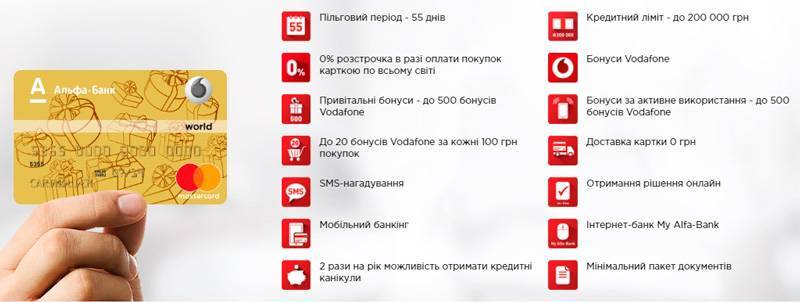

Кредитная карта Альфа-Банк Travel

| Макс. лимит: | 200 000 грн. |

| Ставка в год: | 39,99% |

| Льгот. период: | До 62 дней |

| Обслуживание: | 150 грн. |

Подробнее

ПриватБанк

Внедрение в 2014 году кредитных каникул для военнослужащих позволило последним избавиться от финансовой нагрузки: отменено начисление процентов на тело кредита и аннулированы все имеющиеся на тот момент штрафы и пени за просрочки. Для мобилизованных отсчет начала каникул ведется с даты призыва и длится весь период прохождения службы.

Если военнообязанного по каким-то причинам автоматически не внесли в списки на оформление услуги, родственникам достаточно прийти в ближайшее отделение банка, имея на руках копию военного билета.

Кредитка ПриватБанк Универсальная

| Макс. лимит: | 50 000 грн. |

| Ставка в год: | 43,2% |

| Льгот. период: | До 55 дней |

| Обслуживание: | Бесплатно |

Подробнее

Идея Банк

Каждый держатель потребительского займа может раз в году взять кредитные каникулы сроком до трех месяцев. Обязательным условием для оформления является предоставление документов, свидетельствующих об ухудшении финансового благосостояния и временной невозможности обслуживания кредита.

Кредитка Идея Банк «Card Blanche Blue»

| Макс. лимит: | 200 000 грн. |

| Ставка в год: | 24% |

| Льгот. период: | 0 дней |

| Обслуживание: | 120 грн/год |

Подробнее

Укрсиббанк

Военнообязанные и мобилизованные в зону проведения ООС могут рассчитывать здесь на двухмесячные кредитные каникулы, отмену комиссий и штрафов, начисленных за время прохождения службы, а также на отсрочку по погашению займа.

В каких случаях можно оформить кредитные каникулы

На официальном сайте компании нет никакой информации по поводу того, есть ли в Альфа-банке кредитные каникулы, однако, если клиент обратится в учреждение с просьбой о пересмотрении кредитного соглашения, кредитор может пойти на уступки.

Это связано с тем, что банку выгодней дать временный «перерыв» заемщику и через несколько месяцев получить свои деньги, чем загонять клиента в долги и требовать возврат средств через суд. Заявки рассматриваются в индивидуальном порядке, при документальном подтверждении ухудшения материального положения.

Важно: рассчитывать на отсрочку платежа или каникулы могут только клиенты с хорошей кредитной историей. Кредитные каникулы в Альфа-банке предоставляются:

Кредитные каникулы в Альфа-банке предоставляются:

Карта Cash-back Восточный Банк

Cash-Back

5%

Лимит

300 тыс.

Ставка

23,9%

Льготный период

56 дн.

Документы

паспорт, 2НДФЛ

Возраст

21-76 лет

Обслуживание

бесплатно

Получение

в банке/курьером

Комиссия за снятие

1,9%

- если клиент ранее не допускал просрочек;

- своевременно обратился в банк и сообщил о невозможности выплачивать кредит;

- принес документы, подтверждающие ухудшение материального положения.

На рассмотрение заявки и сопутствующих бумаг у кредитора может уйти от 20 до 30 дней, поэтому уведомлять банк о финансовых трудностях следует заранее.

Отсрочку могут предоставить только по уважительным причинам. К ним относятся:

- увольнение;

- сокращение зарплаты;

- рождение ребенка;

- потеря кормильца;

- проблемы со здоровьем заемщика или одного из его родственников, требующие дорогостоящего лечения;

- трудности, связанные со стихийными бедствиями.

Условия предоставления кредитных каникул в Альфа-банке в каждом случае индивидуальны. Клиент может рассчитывать как на частичную приостановку платежа, так и полную. В первом случае заемщик продолжит оплачивать проценты по займу, но не само тело кредита, во втором – полностью освобождается от обязательных платежей на оговоренный срок.

Это не значит, что дебитору вообще не нужно отдавать долг, скопившийся за время отсрочки. Деньги будут возвращены в полном объеме за счет увеличения срока кредитования.

Важно: каникулы предоставляются на 3–12 месяцев — чем уважительней причина, тем больше срок. Стоит отметить, что банк может предложить альтернативные варианты решения проблемы: рефинансирование или перекредитование

Смысл услуг заключается в оформлении нового займа на иных условиях для погашения старого долга. Например, если трудности связаны с рождением ребенка или потерей кормильца, заемщику мало будет 3–12 месяцев для восстановления финансовой стабильности

Стоит отметить, что банк может предложить альтернативные варианты решения проблемы: рефинансирование или перекредитование. Смысл услуг заключается в оформлении нового займа на иных условиях для погашения старого долга. Например, если трудности связаны с рождением ребенка или потерей кормильца, заемщику мало будет 3–12 месяцев для восстановления финансовой стабильности.

Банк предложит погасить текущий кредит заемными средствами, но по условиям нового договора платеж будет «растянут» на более длительный срок, а размер ежемесячного платежа снижен. Таким образом, заемщику будет проще выплачивать деньги, даже при сложившихся обстоятельствах.

Основные документы для получения кредита

Для получения кредита необходимо пройти несложную процедуру заполнения заявки и сдачи документов в отделении банка. Взять займ в Почта Банке можно по двум документам:

- Паспорт. В нем должно быть указано, что человек достиг совершеннолетнего возраста и является гражданином России, должна стоять метка о постоянной регистрации в данной стране. Без этого кредит человеку в Почта Банке не выдадут.

- СНИЛС. Он поможет банку просмотреть трудовой стаж клиента и сделать вывод о его финансовой платежеспособности и ответственности.

Но есть также и другие документы, которые банковская организация может запросить дополнительно для принятия решения о выдаче кредита.

Дополнительно для различных кредитных программ

Кредитных программ в Почта Банке достаточно много, их условия разнообразны, а требования к заемщикам и пакет документов существенно отличаются в большинстве случаев. Рассмотрим, какие нужны документы для оформления различных видов займов:

| Вид займа | Необходимые документы |

|---|---|

| Потребительский кредит наличными | Только паспорт и СНИЛС |

| Рефинансирование | ИНН с места работы; кредитные договора по займам, предоставляемым к рефинансированию; выписки из банка-кредитора о состоянии задолженности и всех имеющихся штрафах или просрочках |

| Льготный кредит | Только паспорт и СНИЛС |

| Кредит для пенсионеров | Пенсионное удостоверение или выписка из пенсионного фонда |

| Кредит для военнослужащих | Военное удостоверение |

| Образовательный займ | ИНН работодателя |

| Кредит для корпоративных клиентов | ИНН и прочие реквизиты организации |

| Займ для зарплатных клиентов | Выписка с места работы о заработной плате; ИНН организации; договор на оформление и открытие счета в Почта Банке для перечисления зарплаты |

Этот перечень документов необходим любому заемщику для оформления кредитной программы на его усмотрение. В сумме для подачи заявки на кредит следует собрать 3-4 документа, что сделать не трудно, учитывая, что паспорт всегда на руках, а сбор прочих справок занимает от силы один день.

Видео:

Как оформлялись кредитные каникулы в банке по госпрограмме

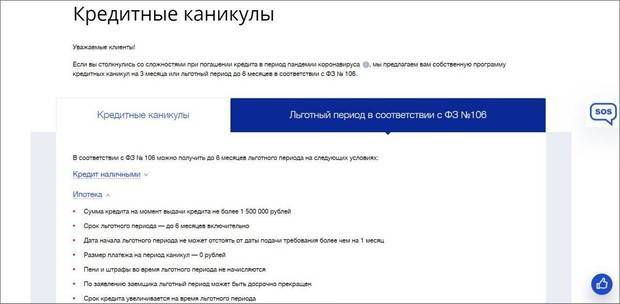

Отсрочка платежей согласно Федеральному Закону №106-ФЗ оформлялась в Альфа банке до 30.09.2020 года.

Клиент, оформивший отсрочку, не вносил платежей по кредитам в течение полугода. До окончания льготного периода банк формировал для заемщика новый график платежей.

Проценты на задолженность по действующим кредитам начислялись:

- в размере 2/3 среднерыночной ставки полной стоимости кредита для потребительских займов и кредитных карт;

- в полном объеме для ипотечных кредитов.

Выплатить начисленные проценты по кредиткам нужно в течение 24 месяцев после окончания отсрочки.

Проценты, начисленные по потребительским кредитам период кредитных каникул, нужно выплатить после полного возврата основного долга и начисленных по нему процентов. Долг возвращается аннуитетными платежами.

Информацию об оформлении клиентом отсрочки платежей банк передавал в бюро кредитных историй.

Лимит кредитной карты на период действия льготного периода блокировался. О сумме начисленных процентов банк информировал клиента по окончанию действия отсрочки.

Отсрочка платежей в любое время до дня ближайшего ежемесячного взноса могла быть отключена.

Для этого клиенту нужно было отправить в банк советующую заявку на адрес otmena_kanikul@alfabank.ru либо обратиться в ближайший офис финансовой организации.

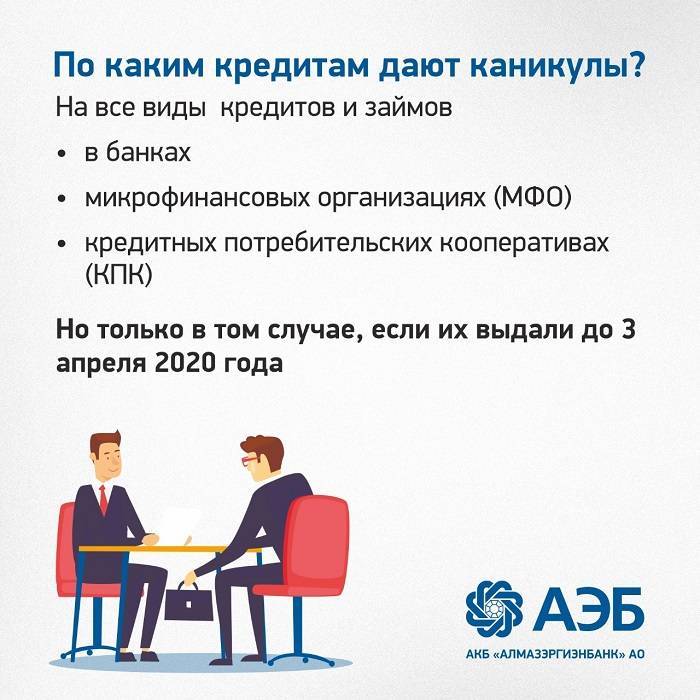

Условия предоставления рассрочки регламентировав Федеральный Закон о кредитных каникулах.

Но оформление отсрочки могли претендовать клиенты Альфа банка, одновременно отвечающие следующим требованиям:

- Размер доходов заемщика за месяц до обращения в банк должен был быть меньше на 30% среднего размеров доходов за прошлый год.

- Клиент должен иметь официальную работу, позволяющую подтвердить доходы документально. Подтверждающими документами могли быть справки о доходах за текущий и прошедший годы, больничный лист, другие документы. Банк проверял представленную заемщиком информацию в соответствующих органах.

- На полученные кредиты устанавливались лимиты: от 250 тыс. до 300 тыс. ₽ на потребительские кредиты (для физлиц и предпринимателей соответственно), до 600 тыс. ₽ на автокредиты, до 100 ₽ на кредитные карты и от 2 млн до 4,5 млн ₽ на ипотечные кредиты в зависимости от места прописки заемщика.

Что нужно делать уже сейчас

Если обратиться в банк уже сейчас, то пока будет длиться процедура оформления отсрочки, можно перенести ближайший платеж на конец мая, причем размер взноса будет меньше, чем обычно.

При возникновении денежных проблем и желании получения послабления со стороны финансовой организации, заемщику нужно уже сейчас:

- Обратиться в банковские и микрофинансовые организации, в которых оформлены займы, и уточнить, предоставляют ли они услугу отсрочки платежа в связи с пандемией. Способы связи с кредитором можно найти на веб-ресурсах кредитных организаций.

- Уточнить, отвечает ли должник условиям предоставления услуги, и какие нужно представить для ее получения документы. Если клиент работает неофициально, нужно узнать, как можно подтвердить уменьшение доходов.

- Подать заявление одним из доступных способов и собирать пакет необходимых подтверждающих документов.

- При написании заявления указать причины оформления кредитных каникул (увольнение, снижение доходов, болезнь).

- Дождаться рассмотрения банком заявления и представить пакет необходимых документов для оформления отсрочки.

Ранее право требовать отсрочку платежей в связи с уменьшением размера доходов на 30 и более процентов существовало только у заемщиков, выплачивающих ипотеку.

Теперь, в связи с принятым Госдумой законом, такое право появилось и у заемщиков, оформивших потребительский кредит, кредитные карты и другие кредитные продукты.

Оформление кредитных каникул не считается нарушением обязательств перед заимодавцем, поэтому оно не скажется негативно на истории и скоринговом балле заемщика.

Пока закон еще не вступил в силу и более или менее понятного алгоритма предоставления льготного периода не разработано, считают юристы.

По их мнению, немногим заемщикам удастся доказать снижение уровня доходов на 30% и более. Однако попробовать сделать это все же стоит.

Это на сегодня вся информация.

Делитесь статьей в соцсетях, оцените публикацию, оставьте комментарий. Подпишитесь на рассылку блога и следите за новостями. Будьте здоровы. До скорой встречи!

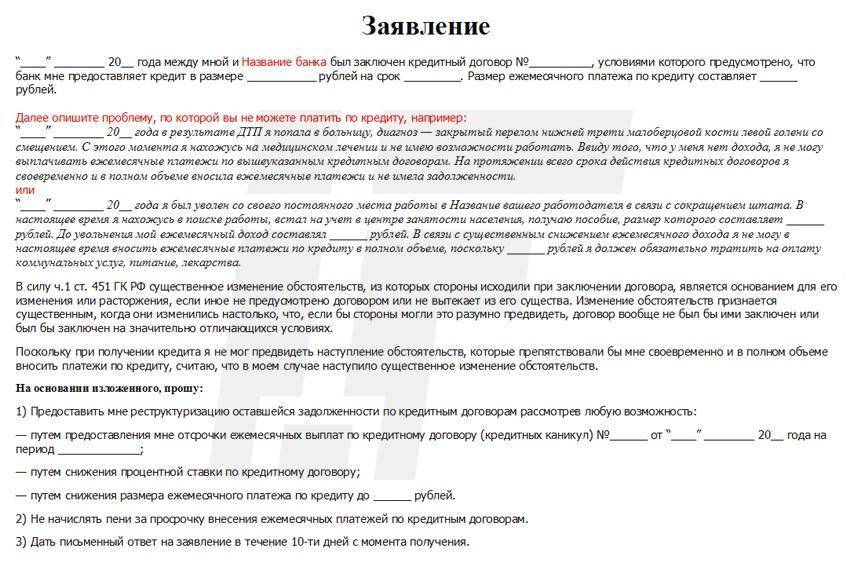

Какие документы необходимо будет подготовить

Перед тем, как оставить заявку на получение каникул, нужно подготовить определенные документы. В первую очередь это паспорт заемщика, договор действующего кредитования и заявление на отсрочку, которое можно получить у сотрудника банка.

Помимо этого, нужно предоставить справки о доходах, причем, в некоторых случаях, может потребоваться подтверждение доходов не только заемщика, но и его супруги или других членов семьи.

Для того, чтобы заявку приняли к рассмотрению, необходимо предоставить бумаги, доказывающие ухудшение финансового положения. Это может быть:

- больничный лист;

- свидетельство о смерти;

- свидетельство о рождении;

- свидетельство о расторжении брака;

- справка о составе семьи;

- выписка по счетам;

- справка из других банков, если оформлено несколько кредитов в разных учреждениях;

- приказ о расторжении трудового договора.

Важно: при встрече с сотрудником банка можно получить полную информацию о требуемых документах

Полезные советы заемщикам

При решении оформить услугу такого рода, заемщикам следует понимать, что есть и некий процент отказов. Что причины для предоставления отсрочки, должны быть действительно весомыми. А также стоит учитывать и некоторые следующие пункты:

- Банк-кредитор предоставляет отсрочку от уплаты займа непосредственно на само тело ссуды. Платежи иного рода (процентная ставка, различные сопутствующие комиссии, страхование) должны быть оплачено заемщиком в установленное по графику время.

- Банк предоставляет кредитные каникулы на различное время, максимальный период которого равен одному году. Но замечено, что в большинстве случаев кредиторы уменьшают в 1,5–2 раза тот срок, который указывает в заявлении плательщик.

- Наиболее часто Альфа-Банк разрешает оформить отсрочку только на тело имеющейся ссуды (размер кредита без процентной части). При этом процентная часть должна быть оплачена вовремя.

- Если на всем протяжении текущего кредита плательщиком допускает просрочки в платежах, кредитующая организация значительно уменьшает срок кредитных каникул.

- При получении официального отказа в предоставлении отсрочки, плательщик имеет право воспользоваться такой услугой, как реструктуризация займа.

- Иногда кредитные менеджеры при консультировании предлагают клиенту просто увеличить сам период кредитования, тем самым снизив финансовую нагрузку.

Конечно, как и любая банковская услуга, кредитные каникулы имеют и свои недостатки для клиентов. Главным и наиболее существенным является довольно большое увеличение общей переплаты по имеющемуся кредиту. Но стоит понимать, что такая услуга порой становится единственно возможным выходом из сложившейся ситуации.

Порядок оформления кредитных каникул

Так как на официальном сайте Альфа-банка информации по поводу кредитных каникул нет, вам нужно позвонить на горячую линию и уточнить, возможно ли оформить «временный отпуск» в вашем случае. Оператор попросит вас продиктовать персональные данные, а также номер кредитного соглашения, поэтому перед звонком подготовьте эту информацию.

Если скажут, что у вас есть возможность получить отсрочку, тогда соберите все документы и придите в офис банка для написания заявления. Обязательно приложите к нему оригиналы или копии принесённых справок. В течение 20–30 дней кредитор рассмотрит заявку и уведомит вас о решении в устной или письменной форме.

В случае одобрения заявки, будет создано дополнительное соглашение. В нем будет прописан новый график платежей с учетом отсрочки.

Условия отсрочки по кредиту в Альфа-Банке

Согласно правил, заявка, поданная на кредитные каникулы может рассматриваться до месяца. Одобрение возможно лишь в таких форс-мажорных ситуациях:

- утрата кормильца;

- сокращение или увольнение;

- уменьшение оклада;

- появление в семье ребенка;

- тяжелое заболевание у заемщика или у его родных;

- стихийное бедствие;

- пожар и т.п.

Узнать точно, является ли ваша причина уважительной и есть ли подобная программа в 2020 году, можно у сотрудника банка, занимающегося кредитами.

Также, нужно знать, что обращение в банк будет безрезультатным, если сумма долга составляет меньше 35 тысяч рублей. Отсрочки на маленькие суммы финансовая организация не дает.

Нельзя заранее сказать, какое решение примут в конкретном случае. Платеж могут остановить, как полностью (не нужно платить ничего), так и частично (выплачиваются проценты). Срок кредитования несколько увеличится.

Альтернатива кредитным каникулам

Часто возникают ситуации, когда платить кредиты совершенно нечем. Что делать в этом случае должнику? Можно ли взять кредитные каникулы или есть другой способ решения проблем? Прежде всего, сообщите банку о возникших трудностях. И обязательно возьмите документы для подтверждения сложных обстоятельств. Поговорите с кредитором о способах решения финансового кризиса.

Допустим, вы не успели или забыли уплатить текущий взнос, признайте это и внесите положенную сумму плюс проценты. Если это произошло впервые, а не стало системой, банк войдет в ваше положение. После оплаты спросите у специалиста, изменится ли ваше финансовое досье? Есть банки, которые дают забывчивым клиентам дополнительное время (не более четырех дней) без применения санкций.

Если ваши проблемы затянулись (не получается найти работу, срочный призыв на службу в армию, декретный отпуск, снижение доходов после смерти главного кормильца, пострадало имущество из-за пожара и другое), их тоже нужно подтвердить документально и уведомить об этом кредитора. В этом случае можно рассчитывать на реструктуризацию долга. Такие программы есть во всех российских банках.

Бывает, что проблемы вызваны большой финансовой нагрузкой из нескольких оформленных кредитов. В этой ситуации вас выручит консолидация или рефинансирование займов, что можно сделать в учреждении, где взят кредит. Если попытка оказалась неудачной и займодатель отказал в перекредитовании, ищите более лояльный банк. Но помните: не стоит прибегать к рефинансированию, если ставка по новому кредиту ниже текущей менее чем на 2 %.

- Консолидация задолженностей — объединение всех кредитных счетов в один. Она позволит соединить, к примеру, ипотеку и потребительский заем, оформленные в разных банках, чтобы выплачивать долг одному кредитору. Причем согласие исходного заимодателя не нужно. А в некоторых случаях возможно получение дополнительных денег для собственных нужд.

- Рефинансирование(или перекредитование) проходит следующим образом: заемщик получает новый, более выгодный, кредит, чтобы направить эти средства на погашение текущего. Если у кредитора нет этой программы, можно оформить подходящую услугу в других финансовых учреждениях. Проверьте, нет ли в новом банке запрета на досрочное погашение займа, точно посчитайте разницу в процентах и уточните предстоящие расходы на замену долговых обязательств.

Кроме услуги «Кредитные каникулы» и выше перечисленных программ, есть один довольно любопытный выход. Хороший способ выплаты проблематичного кредита – добровольная реализация имущества, которое было представлено в виде залога. Но об этих действиях нужно поставить в известность банк. Такой подход позволит выбрать более выгодные цены для продажи, чем то, что назначают на аукционах с молотка. А информированный кредитор поймет, что вы не пытаетесь увильнуть от погашения задолженности или скрыться от коллекторов, а сами стараетесь урегулировать свои проблемы.

Есть еще одно разумное решение для тех, кто не может оплачивать кредиты. Это законное взаимодействие с коллекторами без нарушений правовых норм. Сотрудники коллекторских агентств подчиняются ФЗ-230 от 03.07.2016 и должны работать добросовестно. Уходят в прошлое истории о грозных нелегалах. Сейчас это специалисты, нацеленные на оказание содействия клиенту в погашении просроченных кредитов. Есть фирмы весьма лояльные к должникам, где действуют специальные бонусные программы, которые существенно снижают долговую нагрузку на заемщика.

С первого взгляда кредитные каникулы, оформленные в банке, позволяют не попасть в список должников и не стать ответчиком в суде. Но очевидно, что переплата при отсрочке будет постоянно нарастать, а ее величина зависит от длительности льготного периода. Потому что во время переноса платежей тело кредита не уменьшается, а проценты банк снимает безвозвратно. Срок льготы в каждом банке свой – минимум два месяца, которые могут растянуться на годы. Программы отсрочки для всех клиентов тоже индивидуальны.

Как видим, льготные каникулы являются лишь временной передышкой от финансового бремени, но деньги банку отдавать придется. Тем, кто воспользовался услугой переноса платежей, советуем решать свои вопросы очень быстро. Ведь долг растет, как снежный ком, и непременно приведет вас в зал суда, а коллекторов – в ваш дом. При оформлении кредита реально оцените собственные силы, просчитайте ежемесячные взносы на калькуляторе онлайн. Тогда впоследствии вам не придется спрашивать у банка, есть ли кредитные каникулы и как их получить.

Как выплачивается задолженность после окончания отсрочки

После принятия банком решения по заявлению клиента, и проверки прикрепленных к заявлению документов, меняется график платежей. К началу следующего месяца клиент обязуется внести сумму начисленных процентов на основной долг. Как правило, итоговая сумма взноса по кредиту значительно меньше той, которую уплачивает клиент без использования опции отсрочки.

Так продолжается до тех пор, пока не заканчиваются сроки действия опции отсрочки. Сумма основного долга при этом остается на одном уровне.

Суть этого механизма заключается в том, что все дальнейшие платежи, после окончания сроков действия опции, будут меньшими. При этом общая сумма переплаты остается на одном уровне: с отсрочкой или без таковой.

После окончания отсрочки, до внесения очередного месячного платежа, банк предупреждает клиента о том, что платежи в дальнейшем будут вноситься в стандартном виде: проценты + сумма основного долга. К моменту окончания сроков действия отсрочки, клиент должен постараться привести свои дела в порядок. Это необходимо ввиду того, что отсрочка по кредиту не продлевается. Более того, получить ее повторно уже не получится.

Сроки

Кредитные каникулы, как уже упоминалось выше, могут быть абсолютно различны по длительности. Чем серьезнее причина у клиента, тем больше дают отсрочку. К примеру, если это была тяжелая болезнь, на которую ушли все деньги семьи, то могут пойти на встречу и дать целый год на восстановление бюджета. В случае с увольнением, рассчитывать на что-то существенное нет смысла – максимум 3 месяца.

Если вы планируете подавать документы на кредитные каникулы, то не затягивайте, ведь моментальной реакции от банка ждать не стоит. Рассмотрение бумаг может длиться около месяца, что вполне законно.

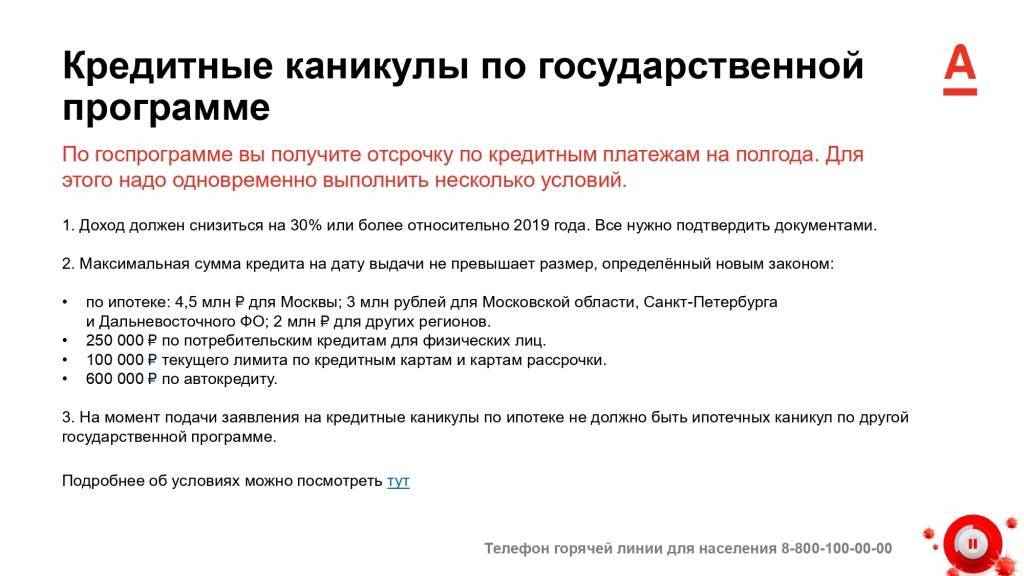

Госпрограмма кредитных каникул

В том случае, когда белый заработок, с которого вы платите налоги, снизился на 30% и больше, вы имеете право оформить отсрочку выплат по кредиту на полгода.

Условия

Снижение дохода нужно подтвердить документально, например:

- справка 2-НДФЛ от работодателя;

- подтверждение регистрации в качестве безработного;

- больничный лист.

Законом установлена верхняя граница размера кредита, по которому можно оформить каникулы.

| Вид кредита | Максимальный размер | |

| Ипотека | Москва | 4 500 000 ₽ |

| Подмосковье, СПб и Дальневосточный ФО | 3 000 000 ₽ | |

| Остальные регионы | 2 000 000 ₽ | |

| Потреб. кредит для физических лиц | 250 000 ₽ | |

| Кредитные карты и карты рассрочки | 100 000 ₽ | |

| Автокредит | 600 000 ₽ |

Кредитный договор должен быть заключен до 02.04.2020 включительно. По кредитке не должно быть платежей на сумму больше 12 000 ₽ с 03.04.2020.

Также у заемщика не должно быть оформлено других кредитных каникул, например по ипотеке в другом банке.

Как оформить отсрочку выплат по государственной программе

Для упрощения процедуры подачи заявления через интернет в Альфа-Банке подготовили специальный документ – «Требование о предоставлении льготного периода».

Последовательность действий следующая:

- Загрузите Требование и укажите в нем все необходимые данные.

- Поле того как вы заполнили документ, распечатайте его и поставьте свою подпись.

- Сделайте скан-копию или качественное фото бланка с подписью и вышлите его на почту credithelp_2@alfabank.ru, если нужна отсрочка по кредиту наличными или кредитной карте, и на адрес moyplatej@alfabank.ru для отсрочки по ипотеке.

Справка. Если нет возможности заполнить электронный документ, отправьте обращение о предоставлении кредитного отпуска по № 106-ФЗ в вольной форме. В сообщении укажите: фамилию, имя, отчество, дату рождения, паспортные данные, номер и тип кредитного договора, телефон для связи.

Какие документы нужны

Для оформления кредитных каникул, помимо «Требования о предоставлении льготного периода», нужно предоставить ряд документов, подтверждающих уменьшения дохода. Это может быть справка о доходах 2-НДФЛ.

Если вы были оформлены как самозанятый гражданин, предоставьте справку из приложения ФНС «Мой налог».

Индивидуальным предпринимателям нужно предоставить либо документы, отражающие движение средств по всем банковским счетам, либо налоговые декларации за год и за квартал перед отправкой Требования.

Самозанятым и ИП требуется направить указанные бумаги на адрес Credit_holidays@alfabank.ru.

Полный список требуемых документов представлен на официальном сайте Альфа-Банка на странице https://alfabank.ru/get-money/land/credit-holidays-2020/.

Про Закон о кредитных каникулах, принятый 1 апреля

Депутаты Госдумы уже 01.04.2020 приняли поправки к действующему закону Центробанка о предоставлении кредитных каникул должникам, оказавшимся в трудном финансовом положении из-за коронавируса и пандемии. Об этом сообщается на сайте нижней палаты парламента.

Проект был разработан группой депутатов Госдумы совместно со специалистами Банка России и Министерства Финансов.

Документом предусмотрено предоставление каникул по потребительским и ипотечным кредитам заемщикам, попавшим из-за коронавируса в трудную финансовую ситуацию.

При этом нынешние доходы заемщика должны сократиться на 30% и более по сравнению со средним показателем ежемесячных доходов за прошедший год.

Согласно принятому закону, оформить кредитные каникулы из-за коронавируса можно, позвонив в банк по телефону.

Кредитная организация примет решение в течение 5 дней. После одобрения заявки, должнику дается 3 месяца на представление подтверждающих документов.

Если по каким-то уважительным причинам клиент не представит нужные документы, ему могут дать еще 30 дней на подготовку пакета документов.

Если же и за этот срок плательщик не подтвердит ухудшение финансового положения, начнет действовать старый кредитный договор со штрафными санкциями за просрочки.

Каникулы по кредитным обязательствам предоставляются не только частным клиентам, но и субъектам малого и среднего бизнеса, входящих в пострадавшие отрасли, список которых определяется правительством.

В течение льготного периода банками не будут начисляться пени и штрафы.

Кредитная организация не имеет права требовать досрочного погашения займа и взыскивать объекты залогового обеспечения. В то же время заемщик при желании может вернуть долг досрочно.