Пример

Руководство предприятия, которое занимается продажей европейской одежды на отечественном рынке, приняло решение купить партию товара у нового иностранного поставщика. Цена контракта – 1 млн руб. Для подтверждения заказа нужно внести аванс в размере 30 %. Собственных средств у предприятия не хватает. Поэтому руководство заключило контракт на аккредитивную форму расчетов и обратилось в банк с соответствующим заявлением. В качестве обеспечения оплаты использовался депозит, открытый в российском банке. Комиссия финансового учреждения – 0,7 % от суммы сделки. Поставщик отгрузил товары и предъявил документы для оплаты в финучреждение. Затем ТТН были направлены в отечественный банк, который списал средства с депозита клиента и возместил платеж.

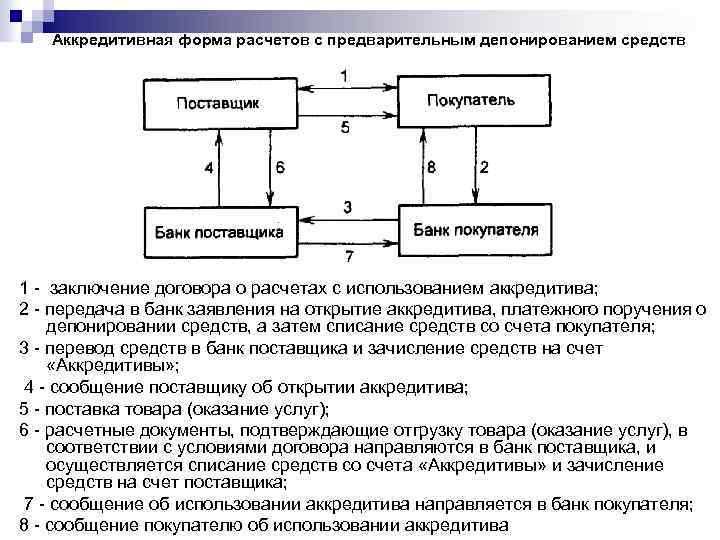

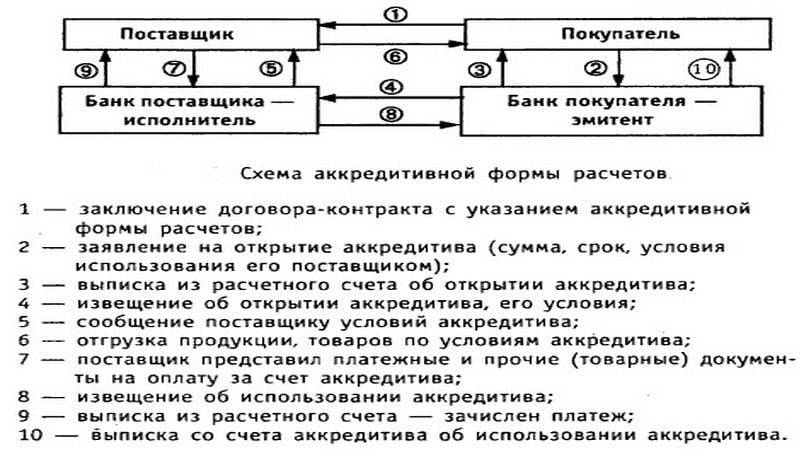

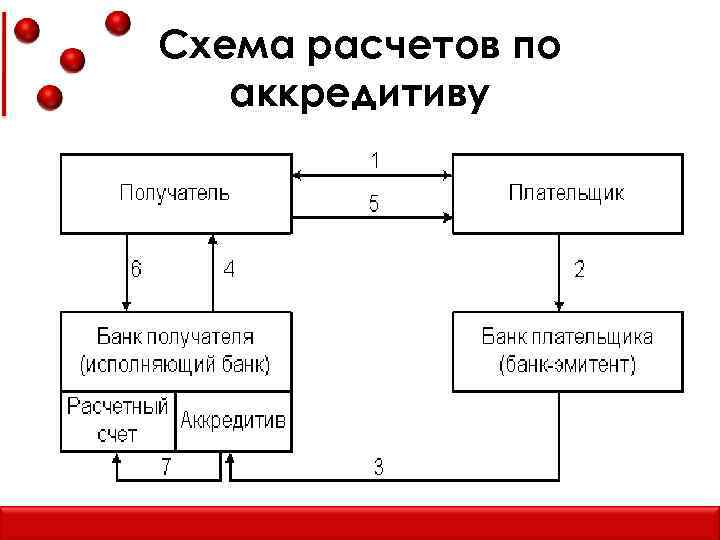

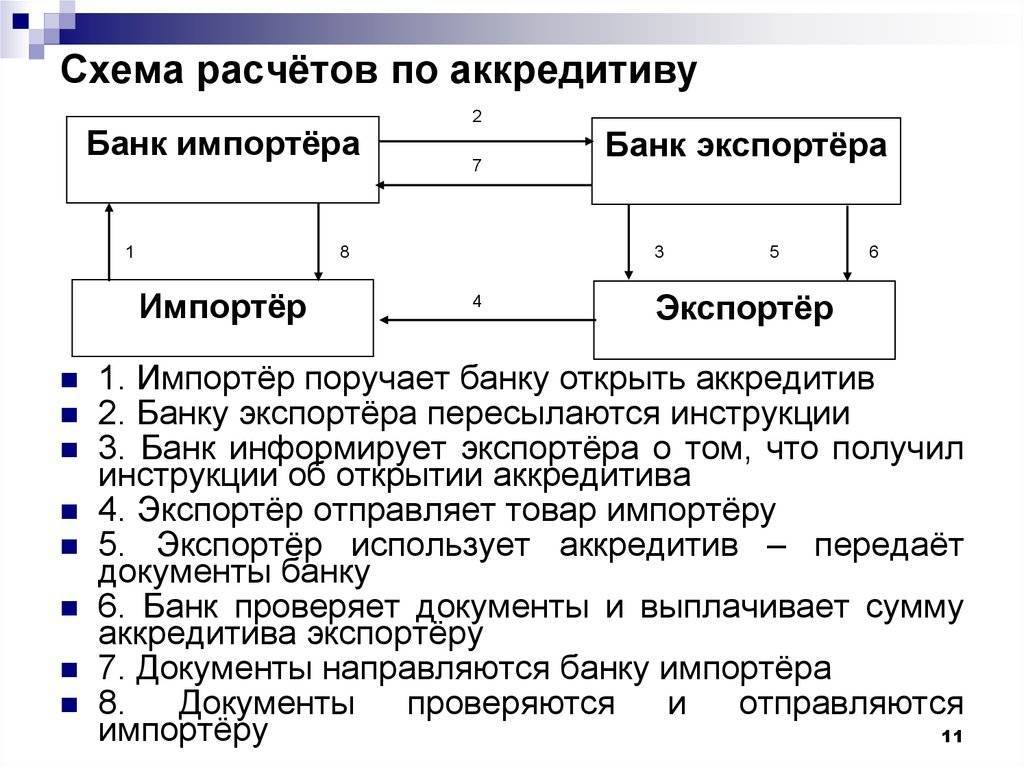

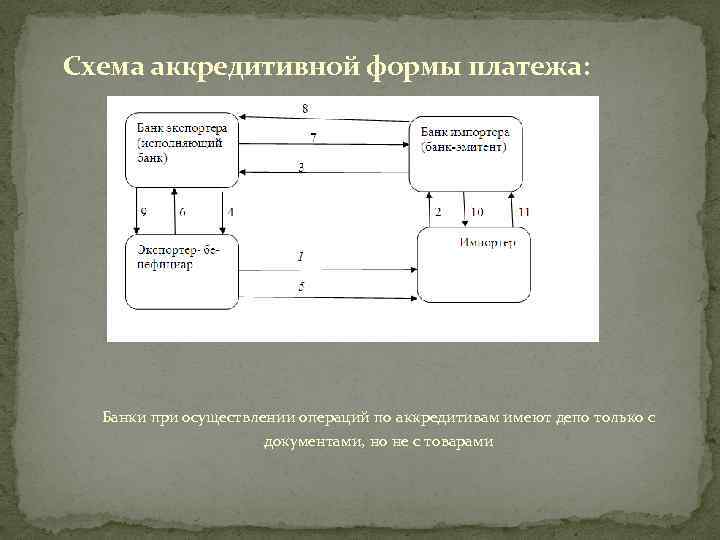

Схема проведения расчетов по аккредитиву

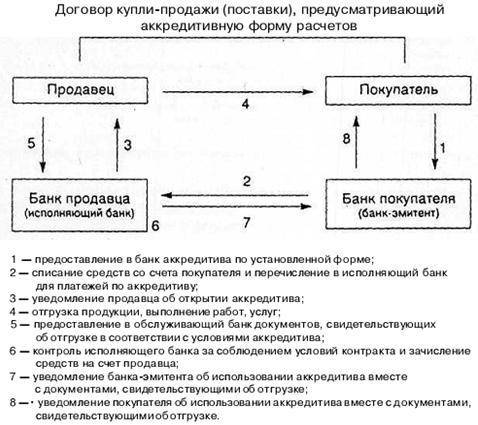

Шаг #1: Заключение договора между покупателем и продавцом

Продавец и покупатель составляют договор (поставки, купли-продажи, оказания услуг и прочие), в котором обязательно прописывается аккредитивная форма расчетов. При этом нужно понимать, что банки-участники несут ответственность исключительно за проверку коммерческих документов и перечисление денег. К качеству поставленных товаров и оказанных услуг они не имеют отношения.

Шаг #2: Открытие аккредитива

Покупатель предоставляет в банк-эмитент документы, оформленные совместно с продавцом, и пишет заявление. Оплачивает комиссионное вознаграждение и вносит всю сумму на аккредитивный счет. Сделка также может финансироваться кредитными средствами либо по соглашению с банком-эмитентом деньги могут быть внесены позже. Условия аккредитива для продавца и покупателя будут зависеть от выбранного вида аккредитива, а также от требований банка-эмитента.

Пример

В «Промсвязьбанке» у юрлица-покупателя есть возможность открыть трансферабельный, подтвержденный или неподтвержденный аккредитив. В заявлении нужно указать условия поставки, способ исполнения аккредитива, описание поставляемых товаров (работ, услуг), перечень документов и другие параметры сделки в соответствии с установленной банком формой. Дополнительно «Промсвязьбанк» предлагает услугу постфинансирования – покупатель может использовать кредитные средства банка для оплаты товаров (услуг) продавца в рамках подтвержденного аккредитива.

Шаг #3: Уведомление об открытии аккредитива

Банк-эмитент составляет и отправляет уведомление в исполняющий банк о том, что был открыт аккредитив, которое содержит реквизиты продавца, сумма, срок действия, условия исполнения и другие важные параметры.Исполняющий банк, в свою очередь, направляет информирование продавцу.

Шаг #4: Выполнение продавцом своих обязательств

Продавец отгружает товары, оказывает услуги, переоформляет права собственности на недвижимость, в общем, выполняет все свои обязательства по договору с покупателем.

Шаг #5: Предоставление продавцом подтверждающих документов

Продавец собирает все документы, которые были оговорены с покупателем, и предоставляет их в исполняющий банк для проверки: транспортные накладные, счет-фактуры, коносаменты, акты оказанных услуг и прочее. Если по экспертному мнению исполняющего банка пакет документов соответствует требованиям, то он пересылает их в банк-эмитент как подтверждение исполнения аккредитива.

Шаг #6: Выплата продавцу денежных средств

На этом этапе порядок взаиморасчетов между всеми сторонами зависит от условий сделки. Например, при использовании покрытого аккредитива нужная сумма уже будет на счетах исполняющего банка и он сможет сразу перевести деньги продавцу. Если аккредитив является непокрытым, то исполняющий банк будет снимать деньги с корреспондентского счета банка-эмитента, запрашивать у него банковский перевод или использовать другой способ возмещения понесенных расходов.

Международная практика использования аккредитивов

Наиболее востребованными аккредитивы являются в таких сферах финансовой деятельности:

- операции по экспорту и импорту;

- торговые сделки, не выходящие за пределы государства;

- крупные сделки физических лиц (например, покупка квартиры).

На данный момент подобный способ расчетов является одним из самых востребованных в мире. Самым распространенным видом аккредитива стал простой безотзывной документ.

Также в западных странах, в частности, в Англии и США, особой популярностью пользуются револьверные аккредитивы. Такой вид платежного документа используется, когда:

- плательщик получает регулярные отгрузки от иностранного продавца;

- иностранные продавец настаивает на расчетах с помощью аккредитива;

- банковское учреждение не согласно выставлять платежный документ на полную стоимость операции, по которой однотипные товары регулярно будут поступать покупателю.

Таким образом, револьверные аккредитивы ― это платежные документы, которые по умолчанию возобновляются на их изначальную сумму средств по факту завершения периода, определенного банком или владельцем счета. Использования такого вида документа позволяет экспортеру получать необходимую сумму средств за каждую отгрузку своевременно.

Оформление аккредитива в банке

Для продажи квартиры через аккредитив требуется определиться с финучреждением, где наиболее подходящие условия его получения. Оформление будет удобнее, если обе стороны выберут одно и то же финансовое учреждение. Но это необязательно. Оплата договора купли-продажи может производиться и между разными банками.

В банке необходимо написать заявление, а также представить паспорт и подписанное соглашение купли-продажи. Сам процесс оформления всех материалов займёт не больше 10-15 минут. После того как переданные права будут зарегистрированы, продавец со всей документацией обращается в банк за получением положенных ему средств.

На какой срок оформляется аккредитив

Открыть аккредитив стороны могут на любой период. Срок действия аккредитива определяется сторонами в индивидуальном порядке по договорённости между ними. Некоторые банки самостоятельно могут установить определённые ограничения на срок действия аккредитива. К примеру, финучреждения могут предоставлять аккредитив на срок до 2-х кварталов.

Стоит отметить, что какой срок действия аккредитива не будет, на размер проплаты это никак не повлияет. Деньги взымаются за сумму хранения, а не за временные рамки. Правда, тарифы обычно рассчитываются за квартал сбережения средств.

Стоимость аккредитива

Сколько стоит банковский аккредитив при покупке квартиры финучреждения определяют самостоятельно. Обычно подобного рода стоимость при сделках с недвижимостью составляет 0,2% от суммы, что хранится в банке Москвы либо иного города.

Договор аккредитива

Сделку через аккредитив оформляют документально. В бумаге прописываются следующие пункты:

- стороны операции, банк-эмитент и банк-исполнитель;

- методика и процедура расчётов;

- сумма;

- вид счёта;

- условия оплаты денег;

- характеристики объекта;

- лицо, которое финансирует расходы, понесённые в связи с аккредитивом;

- число, когда производится открытие аккредитива.

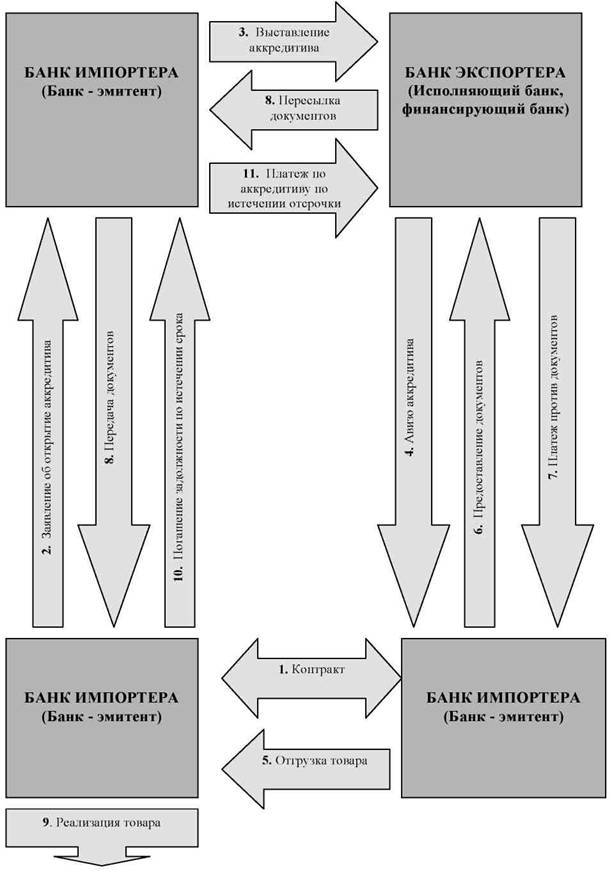

Ввоз товара

Цели использования импортного аккредитива:

- максимальное снижение риска в случае невыполнения условий сделки;

- финансирование контрактов по низким ставкам международного финансового рынка (импортер получает кредит для покрытия, а российский банк для этого фондирует деньги в иностранных организациях).

Клиент уплачивает комиссию банку за оформление документов, % по кредиту и маржу.

Обращение документов:

- открытие в банке текущего и валютного счетов клиентом;

- оформление паспорта импортной сделки;

- – подача заявления на открытие аккредитива;

- – финансирование сделки.

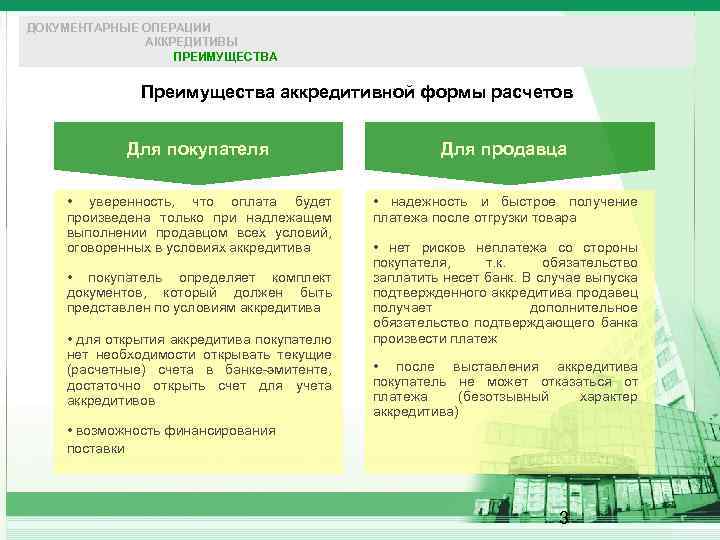

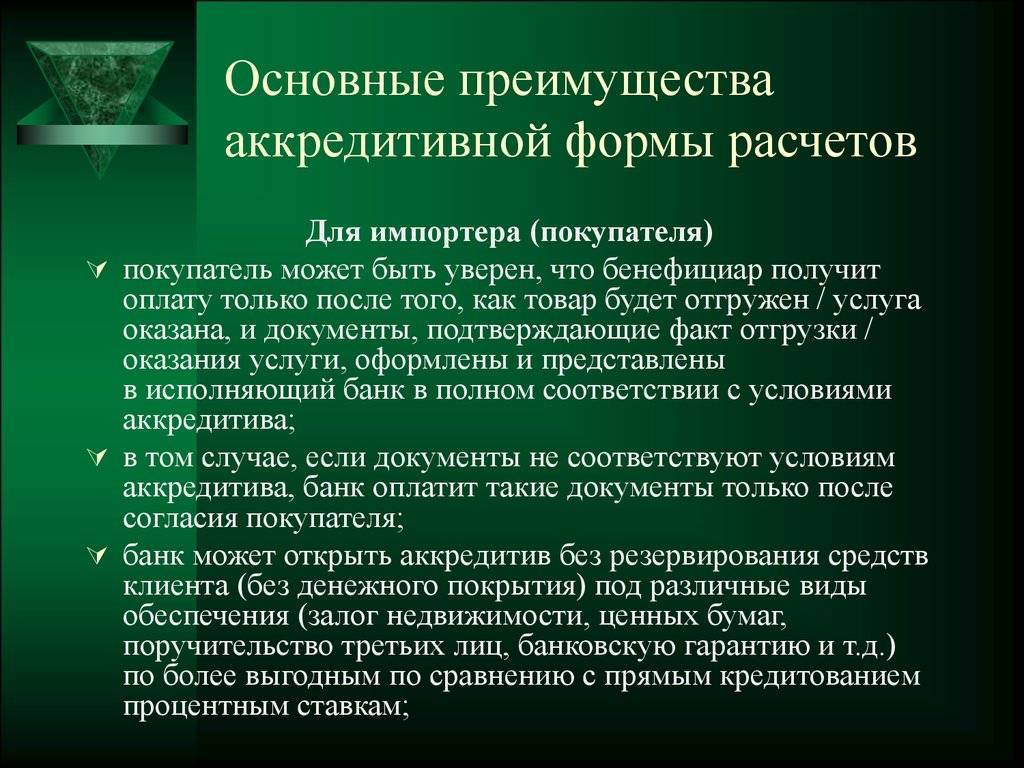

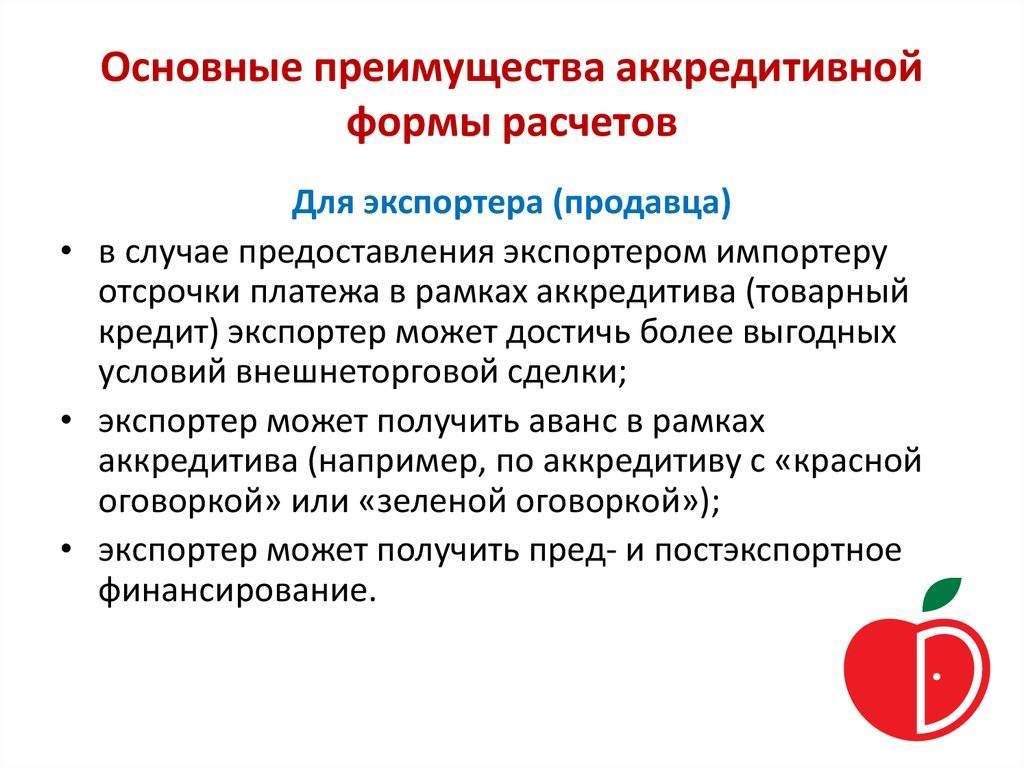

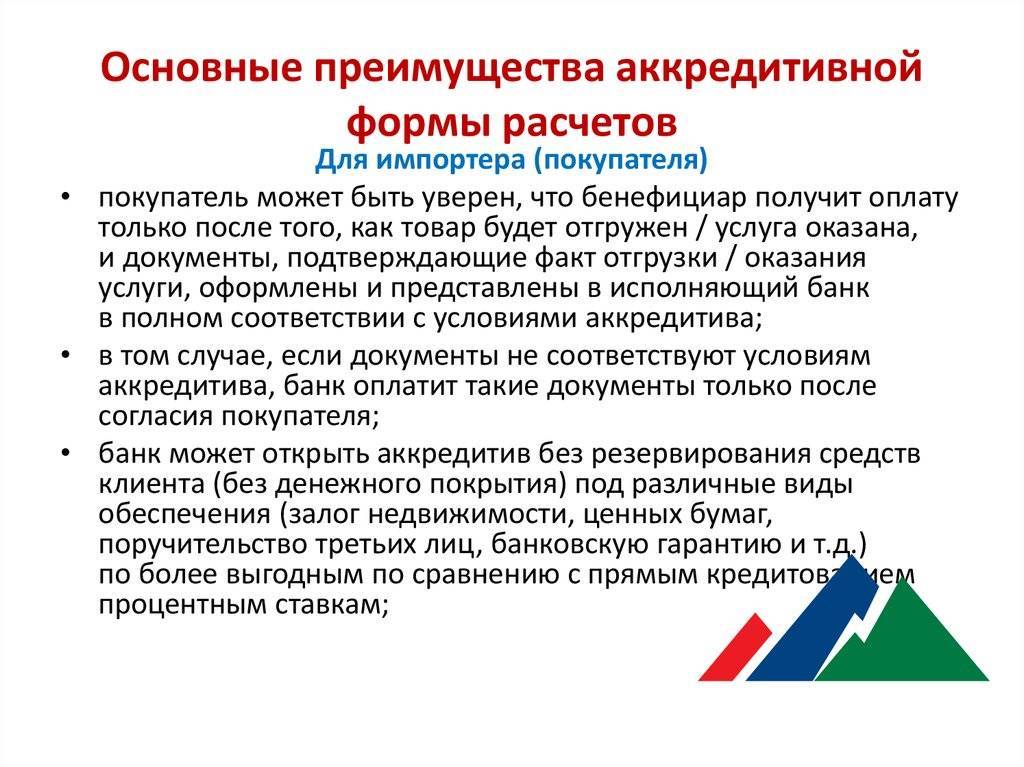

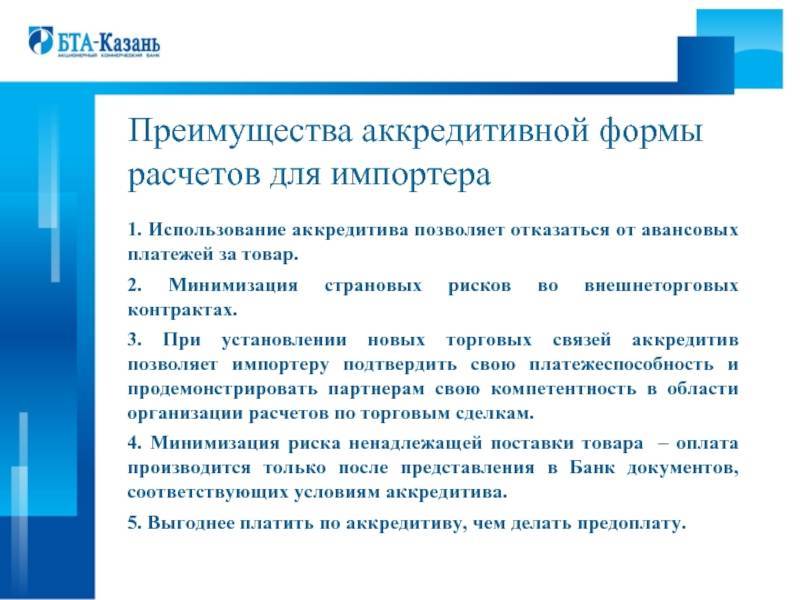

Аккредитивная форма международных расчетов имеет следующие преимущества для клиентов-импортеров:

- платеж осуществляется после получения документов, подтверждающих отгрузку товара;

- при работе с новыми или не проверенными клиентами нет необходимости делать предоплату;

- все документы проверяются в банке;

- в случае отсутствия средств для финансирования поставки клиент может получить кредит по низким международным ставкам;

- минимальный пакет документов (только заявления на открытие аккредитива);

- покрытие формируется в рублях, то есть отсутствуют валютные риски.

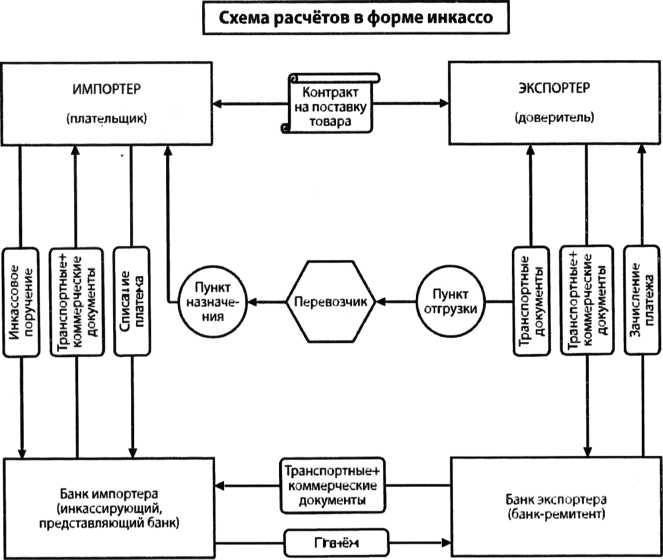

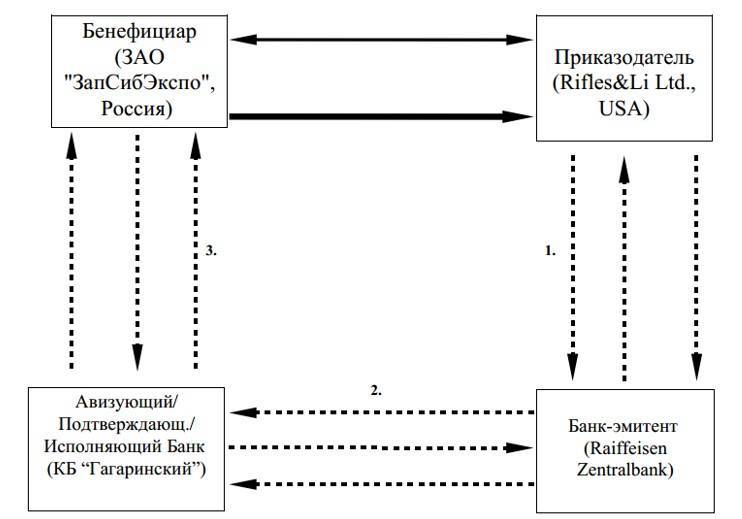

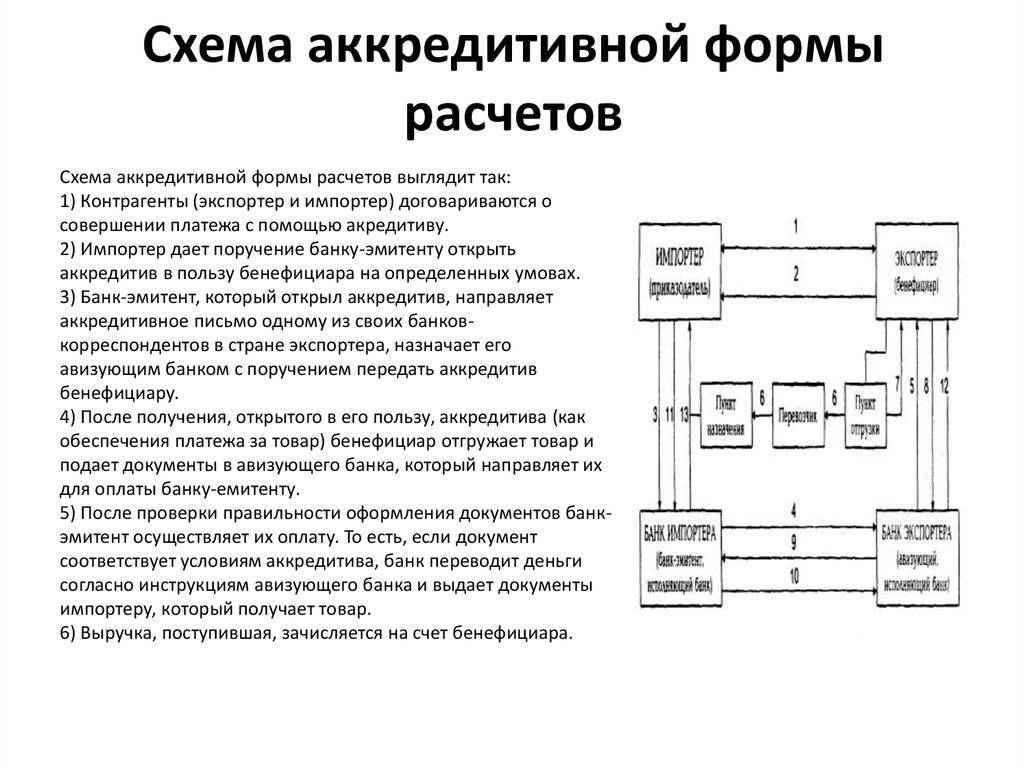

В чем заключается отличие аккредитивов от банковской ячейки?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Многие клиенты зачастую задаются этим вопросом. Необходимо учитывать следующее:

- Банковская ячейка является оптимальным вариантом для гарантирования безопасности осуществления сделки в рамках расчета между сторонами соглашения с помощью наличных средств.

- Аккредитив выступает дополнительной гарантией для участников сделки при условии проведения безналичной операции, которая совершается между ними. Денежные средства при исполнении сторонами обязательств, оговоренных в соглашении, сохраняются в безналичной форме на сберегательном счете, который клиентом открывается специально для этих целей. После успешного исполнения продавцом всех условий сделки банк перечисляет средства покупателя в пользу продавца.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Таким образом, различие заключается в том, что последний предполагает безналичные расчеты, а не наличные средства.

Альтернативный вариант

Аккредитивная форма расчетов используется также для пост-импортного финансирования. Иностранный банк осуществляет платеж в адрес продавца, предоставляя отсрочку российскому финансовому учреждению, который также откладывает дату оплаты своему клиенту. Такие операции могут быть выгодны организациям, которые нуждаются в заемных средствах при осуществлении ВЭД,

Порядок расчетов:

- клиент открывает текущий и валютный счета;

- подписывается импортный контракт, который предусматривает использование аккредитивной формы расчетов;

- оформляется паспорт сделки, в соответствии с требованиями законодательства РФ;

- клиент обращается с заявлением на открытие аккредитива;

- импортный банк оплачивает поставку продавцу после отгрузки товара, предоставляет отсрочку российскому финансовому учреждению, которое также откладывает дату оплаты для своего клиента.

Преимущества такой схемы для покупателей:

- возможность выполнить обязательства без привлечения собственных средств;

- более низкая стоимость финансирования (по сравнению с кредитом), так как транзакция оплачивается иностранной валютой;

- при заключении кредитного договора устанавливается единая процентная ставка;

- минимальные валютные риски;

- возможность работы с поставщиками из любых стран;

- снижение коммерческих рисков;

- гибкий график погашения кредита.

Такая схема используется для оплаты закупок:

- сырья;

- потребительских товаров;

- техники, производственного оборудования;

- запасных частей, комплектующих;

- результатов интеллектуальной деятельности и т. д.

Импортер оплачивает:

- стоимость отсрочки в иностранном банке;

- маржу российского кредитного учреждения;

- комиссию банка за аккредитив.

| Расчет стоимости финансирования для покупателя | |

| Показатель | Значение |

| Финансирования в иностранном банке | EURIBOR 3m 1 % |

| Кредитная маржа | 3 % |

| Комиссия за открытие аккредитива (единовременно) | 0,5 % |

| Итого | EURIBOR 3m 1 % 3 % 0,5 % |

Виды и формы счетов аккредитива

Так, банки предусматривают открытие:

- аккредитивов покрытого типа, когда банки-эмитенты берут обязательства перечислять средства в исполняющие структуры за счёт финансирования плательщиками или кредитования;

- непокрытого, порядок оплаты которого устанавливается договором между банками эмитентами и поставщиками;

- отзывного, предусматривающего оплату исполнительными банками;

- безотзывного;

- подтверждённого,

а также, аккредитивов с красными оговорками, револьверных и иных форм.

Аккредитивная форма расчетов широко применяется при сделках с недвижимостью (к примеру, договор купли-продажи квартиры или земли, договор найма), что удобно и для юридических, и для физических лиц, так как данным действиям свойственны повышенные риски.

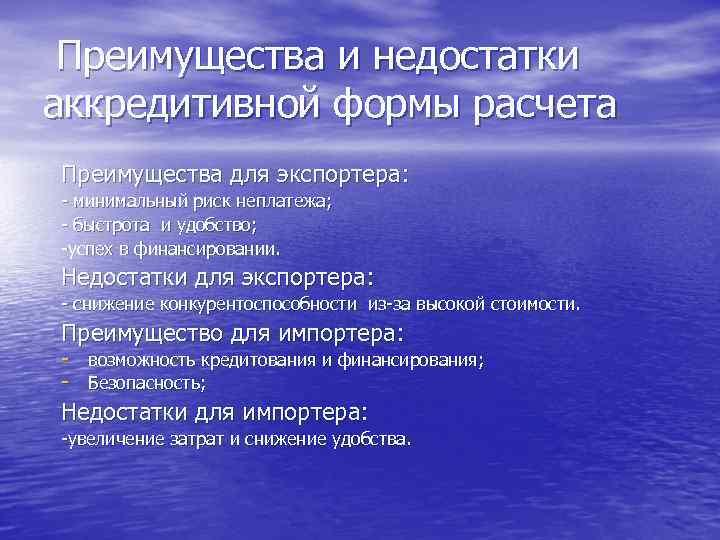

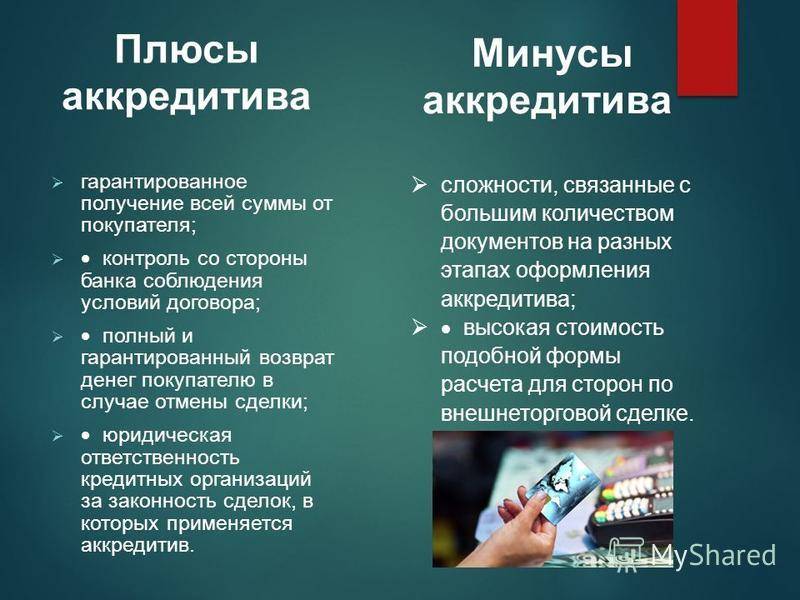

Плюсы и минусы

Аккредитивы в силу своей схожести с факторингом и гарантией имеет похожий перечень преимуществ и недостатков. Рассмотрим их ниже:

Плюсы аккредитивной формы расчетов:

- юридическое сопровождение контракта;

- снижение рисков неплатежа для продавца;

- гарантия полного исполнения обязательств о поставке для покупателя;

- возможность получения дополнительной прибыли на те средства покупателя, которые были бы перечислены за поставку;

- экономия на процентных платежах банку в сравнении с обычным кредитом.

Минусы использования аккредитивов:

- возможность платежа зависит от корректного оформления документов на поставку;

- длительный и объемный документооборот;

- возможные законодательные ограничения на аккредитивы;

- зависимости максимальной суммы аккредитивов от финансового состояния покупателя.

Видео — какие выгоды получают продавец и покупатель при аккредитивной форме расчетов::

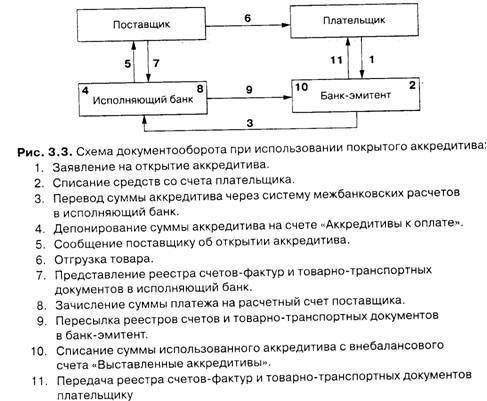

Расчеты с использованием непокрытых аккредитивов

В отличие от расчетов по покрытому аккредитиву при непокрытом аккредитиве банк поставщика самостоятельно списывает средства со счета банка-эмитента (банка покупателя) в пределах суммы аккредитива, т.е. средства самого покупателя при этом могут быть не задействованными. Покупатель возмещает банку-эмитенту уплаченные им денежные средства по аккредитиву в порядке, определенном договором между банком и покупателем (п. 4.2 ч. I Положения о безналичных расчетах).

Поскольку на момент открытия непокрытого аккредитива движения денежных средств на счетах покупателя не происходит, в бухгалтерском учете никаких хозяйственных операций на счете 55 “Специальные счета в банках” не отражается.

Если стороны договорились, что расчеты по договору производятся посредством непокрытого (гарантированного) аккредитива, то в бухгалтерском учете у каждой из сторон будет отражена следующая система записей.

Пример 2. ООО “Весна” (продавец) и ООО “Зима” (покупатель) заключили договор купли-продажи мебели на сумму 777 000 руб. (в том числе НДС – 118 525 руб.).

Стороны договорились, что расчеты по договору производятся посредством непокрытого (гарантированного) аккредитива.

По условиям договора банк-эмитент списывает денежные средства с расчетного счета покупателя на следующий день после исполнения аккредитива. Оплата услуг банка за обслуживание аккредитива в размере 7700 руб. возложена на покупателя и производится в день открытия аккредитива.

В бухгалтерском учете ООО “Зима” (покупателя) должны быть отражены следующие записи.

Содержание операции | Дебет | Кредит | Сумма, руб. |

Отражено открытие аккредитива по заявлению покупателя | 009 | 777 000 | |

Перечисление комиссии | 76 | 51 | 7 770 |

Отражено вознаграждение банка | 08 | 76 | 7 770 |

Списан использованный аккредитив | 009 | 777 000 |

В бухгалтерском учете ООО “Весна” (продавца) будут отражены следующие записи.

Содержание операции | Дебет | Кредит | Сумма, руб. |

На основании извещения исполняющего банка отражено открытие аккредитива | 008 | 777 000 | |

Отражена реализация мебели | 62 | 90-1 | 777 000 |

Начисление НДС с реализации | 90-3 | 68-2 | 118 525 |

Отражено поступление на расчетный счет денежных средств | 51 | 62 | 777 000 |

Списан исполненный аккредитив | 008 | 777 000 |

Движение денежных средств, находящихся в аккредитивах, отражается на субсчете 1 “Аккредитивы” к счету 55 “Специальные счета в банках” по каждому выставленному организацией аккредитиву.

В бухгалтерском балансе дебетовое сальдо по субсчету 55-1 отражается по строке 260 “Денежные средства” на соответствующие отчетные даты, а также в графе 3 строк “Остаток денежных средств на начало отчетного года” и “Остаток денежных средств на конец отчетного периода” отчета о движении денежных средств.

Отдельные разъяснения по вопросам использования аккредитивов даны в Информационном письме Президиума ВАС РФ от 15.01.1999 N 39, в котором представлен Обзор практики рассмотрения споров, связанных с использованием в том числе аккредитивной формы расчетов.

Н.Кузнецова

Менеджер департамента аудита

ООО “Бейкер Тилли Русаудит”

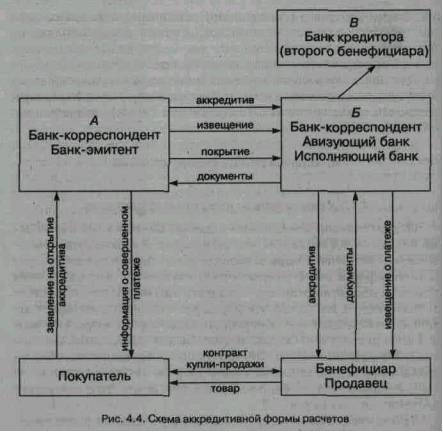

Особенности расчетов аккредитивами

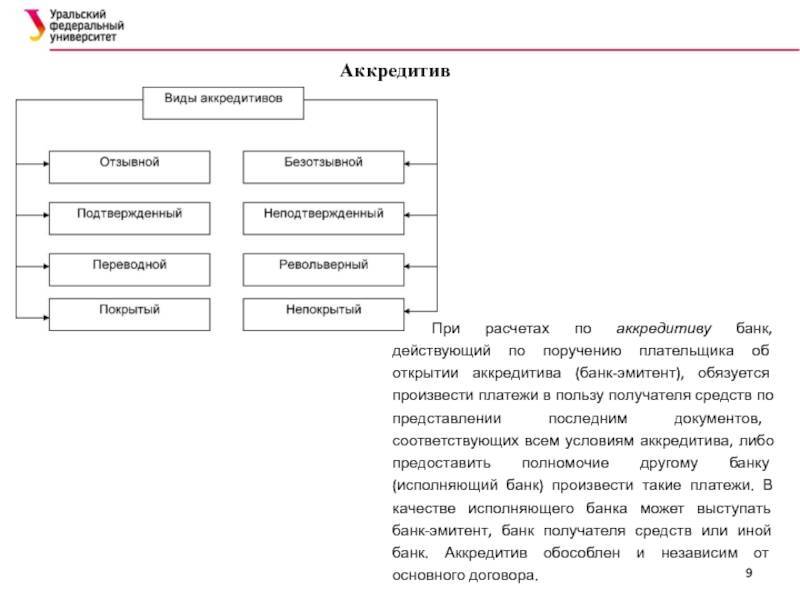

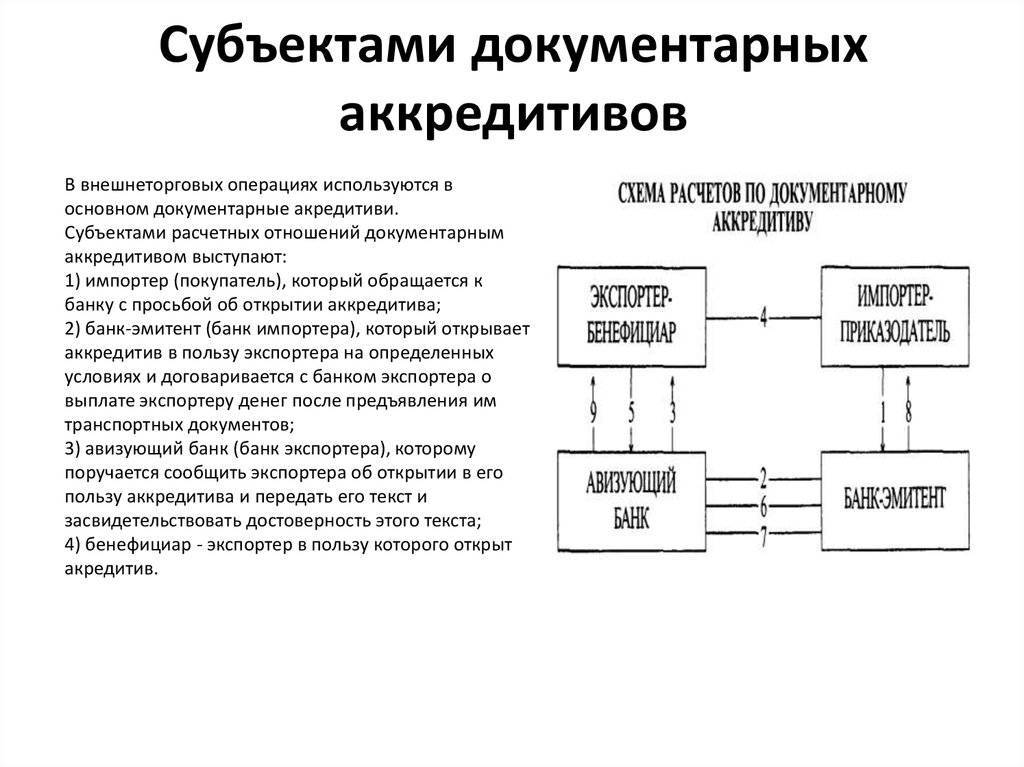

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

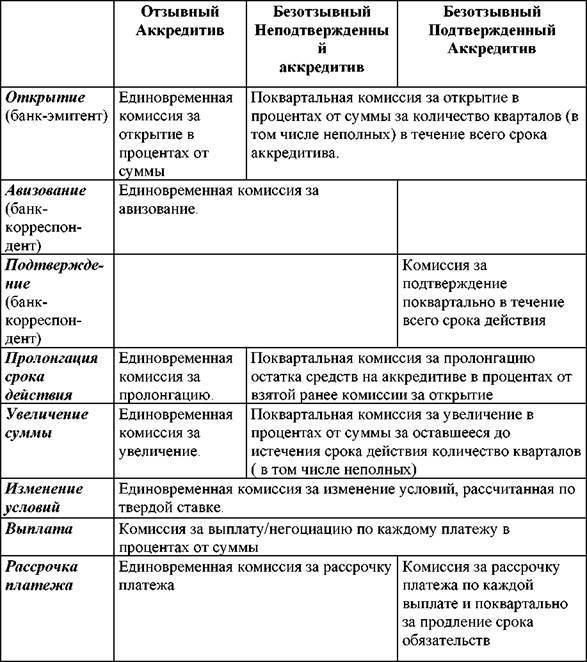

Банки могут открывать такие типы аккредитивов:

безотзывные и отзывные (могут быть подтвержденными)

депонированные (покрытые) и гарантированные (непокрытые).

При открытии депонированного (покрытого) аккредитива банк, являющийся эмитентом, за счет предоставленного кредита или средств плательщика перечисляет сумму аккредитива (покрытие) во владение исполняющего банка на полный срок действия аккредитива.

Когда открыт гарантированного (непокрытого) аккредитива банк, являющийся эмитентом, исполняющему банку предоставляет право списывать с корреспондентского счета, ведущегося у него, средства банка-эмитента в границах суммы аккредитива или в аккредитиве указывает другой метод возмещения сумм исполняющему банку, которые выплачены по аккредитиву соответственно с его условиями. Метод возмещения денег по гарантированному (непокрытому) аккредитиву плательщиком банку, являющемуся эмитентом, определяют в договоре меж банком-эмитентом и плательщиком.

При отмене отзывного аккредитива или изменении условий банк, являющийся эмитентом должен направить необходимое уведомление получателю средств не позднее рабочего дня, который последует за днем отмены аккредитива или изменения условий.

Условия аккредитива без отзыва – это то, что измененный или аккредитив без отзыва является отмененным от времени получения согласия получателя средств исполняющим банком. Не допускается частичное принятие получателем средств изменений условий аккредитива без отзыва.

Ввиду просьбы банка-эмитента аккредитив без отзыва может подтвердить исполняющий банк с принятием обязательства на себя, которое дополнительно к обязательству банка-эмитента, провести платеж получателю средств по предоставлении им документов, которые отвечают условиям аккредитива (аккредитив, который подтвержден). Условия подтвержденного аккредитива измененные или аккредитив отменен от момента получения согласия исполняющего банка банком-эмитентом, который подтвердил аккредитив, и получателя средств.

Об условиях и открытии аккредитива его банк, являющийся эмитентом, передает сообщение получателю средств с помощью исполняющего банка или с помощью банка получателя средств с согласия последнего.

Платеж по аккредитиву проводится в безналичном порядке.

Платеж по аккредитиву проводится в безналичном порядке.

Передача документов об условиях и открытии аккредитива, о подтверждении аккредитива, о закрытии или изменении условий аккредитива и о согласии банка на принятие (отказе в принятии) предоставленных документов может проводиться банками с применением каких-либо средств связи, которые позволяют достоверно установить, кто же отправитель документа.

Порядок и размер оплаты услуг банков при расчетах по аккредитивам контролируются условиями договоров, который заключают с клиентами, и соглашениями меж банками, которые принимают участие в расчетах по аккредитивам.

Плательщик при расчетах по аккредитиву в банк, являющийся эмитентом, предоставляет два экземпляра заявления на открытие аккредитива, в котором банку-эмитенту поручает открыть аккредитив. Банк, являющийся эмитентом, разрабатывает самостоятельно форму заявления на открытие аккредитива.

Ответственность за нарушение условий аккредитива

Ответственность банков за нарушение условий аккредитива установлена в ст. 872 ГК. Ответственность перед плательщиком несет банк-эмитент, а исполняющий банк отвечает перед банком-эмитентом.

Из этого общего правила имеются два исключения, когда допускается непосредственная ответственность исполняющего банка как перед плательщиком, так и перед получателем средств. Во-первых, на исполняющий банк может быть возложена ответственность перед получателем средств в случае необоснованного отказа в выплате денежных средств по покрытому или подтвержденному аккредитиву. Во-вторых, на исполняющий банк может быть возложена ответственность перед плательщиком в случае неправильной выплаты денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива.

Изображение с сайта cashgain.ru

В обоих случаях речь идет только о покрытом либо о подтвержденном аккредитиве. Кроме того, в подобных ситуациях возложение ответственности именно на исполняющий банк не является императивным правилом. Не исключается применение и общей схемы ответственности.

Например, бенефициар (получатель денежных средств), исполнивший обязательства по договору с плательщиком, но получивший отказ исполняющего банка в выдаче соответствующей денежной суммы по аккредитиву, волен предъявить свои требования к контрагенту по договору (плательщику) в связи с неисполнением последним обязательств по оплате товаров, работ или услуг. В этом случае уже плательщик предъявит требования к банку-эмитенту, который, в свою очередь, привлечет к ответственности исполняющий банк.

В судебно-арбитражной практике имеется немало случаев возложения по требованию плательщика ответственности за неправильную выплату денежных средств по покрытому аккредитиву при нарушении его условий бенефициаром на исполняющий банк (п. 3 ст. 872 ГК). В подобных случаях исполняющий банк, возместив плательщику суммы, неосновательно выплаченные с аккредитива, имеет право требовать их возврата от получателя денежных средств (бенефициара).

Что это такое?

По сути, аккредитив – аналог банковской ячейки. Банк обязуется по поручению покупателя квартиры перечислить на счет продавца определенную сумму денег при условии наступления определенных обстоятельств.

Схема использования аккредитива следующая:

- Продавец и покупатель договариваются рассчитаться за квартиру через аккредитив, прописывают это в договоре купли-продажи квартиры.

- Покупатель отправляется с договором купли-продажи в банк, в который подает заявление об открытии аккредитива. В заявлении прописывается, какую сумму нужно будет перевести на счет покупателя, и какие документы должен принести продавец для получения денег.

- Банк получает заявление, открывает аккредитив и блокирует на нем сумму оплаты за квартиру. Затем банк отправляет продавцу уведомление об открытии счета, наличии на нем денег и о том, как их получить.

- Стороны регистрируют переход права собственности в Росреестре.

- Продавец, получив договор купли-продажи квартиры с отметкой Росреестра, идет в банк, передает документы.

- Банк проверяет документы на соответствие условиям, затем – переводит сумму на счет продавца.

Если продавец не принес необходимый документ, аккредитив закрывается, а деньги возвращаются покупателю.

Нюансы оформления: образец

Хоть аккредитив и возникает на основании соглашения между покупателем и банком, в основном договоре купли-продажи следует указать основные условия открытия аккредитива, чтобы условие о порядке оплаты было согласованным. Это обезопасит стороны в будущем, если возникнет какой-либо спор по основному договору.

В разделе «Расчеты» основного договора купли-продажи нужно подробно описать способ оплаты квартиры, указать, в каком банке открывается аккредитив, в какой срок производится расчет, какие документы должен представить продавец в банк, чтобы получить оплату.

- наименование банка-эмитента: _____________;

- наименование исполняющего банка: _______________;

- получателем средств по аккредитиву является Продавец;

- аккредитив выставляется на сумму: ______________ (_________________) рубля ___ копеек

- вид аккредитива — покрытый, безотзывный;

- для получения денежных средств по аккредитиву Продавец предоставляет в ________________ (наименование банка) оригинал настоящего Договора купли-продажи квартиры №______ от _____________ с отметкой Управления Федеральной службы государственной регистрации, кадастра и картографии по ______________ о регистрации права собственности Покупателя;

- документы, должны быть представлены Продавцом в Банк до истечения срока действия аккредитива;

- срок действия аккредитива – ___________ календарных дней от даты открытия аккредитива;

- расходы по открытию аккредитива, авизо аккредитива, по приему и проверке документов (наименование банка) для получения денежных средств несет Покупатель.

Днем исполнения Покупателем обязательств по оплате Квартиры считается дата поступления денежных средств в полном объеме на расчетный счет Продавца.»

Возьмите образец соглашения покупателя и банка, через который планируете рассчитываться, и по такому же типу пропишите основные условия аккредитива в договоре купли-продажи.

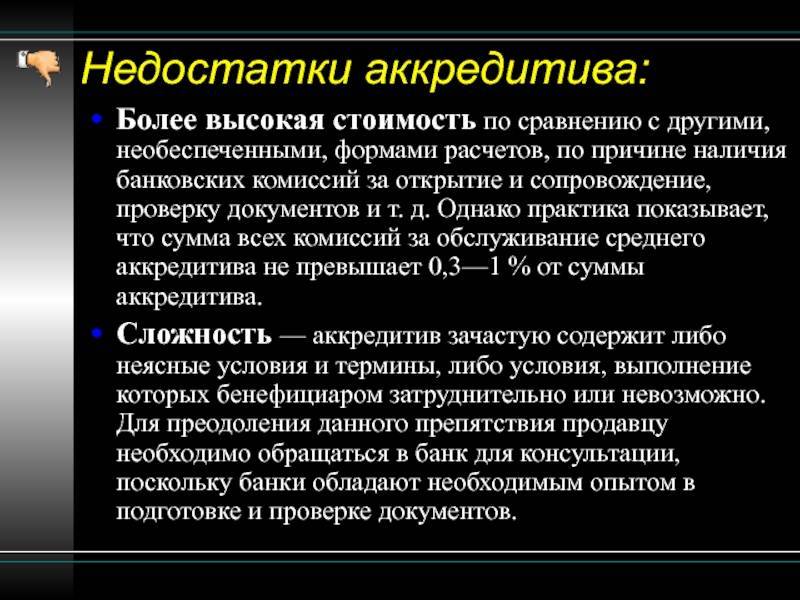

Аккредитив имеет ряд существенных недостатков:

- покупатель и банк может закрыть аккредитив без участия продавца;

- средства на аккредитиве застрахованы только на сумму 1,4 миллиона рублей;

- соглашение об аккредитиве оформляется между покупателем и банком, продавец не имеет к нему никакого отношения.

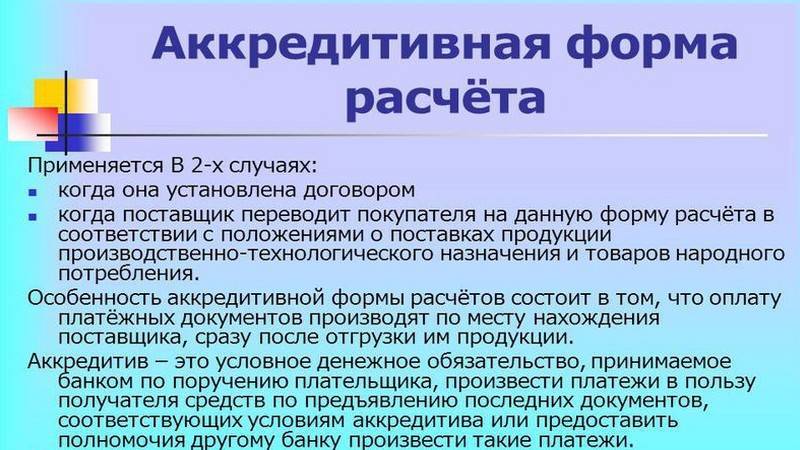

Что такое аккредитивная форма расчетов

Сформированное договором поручения обязательство банковского заведения по проведению денежной операции, целью которой является погашение задолженности клиента после получения им товара от продавца, называется аккредитивом. Основанием для проведения транзакции является предоставление подтверждающих отгрузку продукции бумаг. Она будет реализована только в случае выполнения условий поставки, отраженных в соглашении, которые связаны со сроками выполнения обязательств и с объемом продукции.

Взаиморасчеты по схеме аккредитива оформляются отдельным договором, являющимся приложением к основному контракту купли-продажи. Все участники такой договоренности работают только с документами, которые являются основанием для формирования задолженности и ее погашения.

Они выражены в защите финансовых и имущественных интересов сторон. Чтобы получить оплату за поставку товара, продавцу необходимо ее обеспечить в строго регламентированные договором сроки. Продукция должна соответствовать качественным и количественным показателем. Сотрудничество с применением схемы аккредитива позволяет работать без предварительной оплаты услуг, а также гарантирует возврат денежных средств в случае, если продукция была недопоставлена.

Недостатком аккредитивной формы расчетов являются сложности в оформлении процедуры, временные затраты и определенная нормами закона и положениями договора ответственность. Поскольку банк по факту берет на себя обязательства по проведению финансовых расчетов между участниками соглашения, то перед подписанием соглашения, его представители проводят тщательную проверку контрагентов, что может длиться несколько недель. Еще одной отрицательной стороной схемы взаимоотношений является возложение финансовых расходов по хранению, перевозке и продаже груза на продавца.

Ситуация актуальна в случае, если покупатель откажется оплачивать товар по причине несоблюдения условий договоренности, которые могут быть выражены в несоответствующем качестве продукции или в нарушении сроков ее поставки. Чтобы предупредить неприятную схему взаимоотношений, следует заранее предусмотреть все нюансы и обстоятельства, обусловленные возможными форс-мажорами.