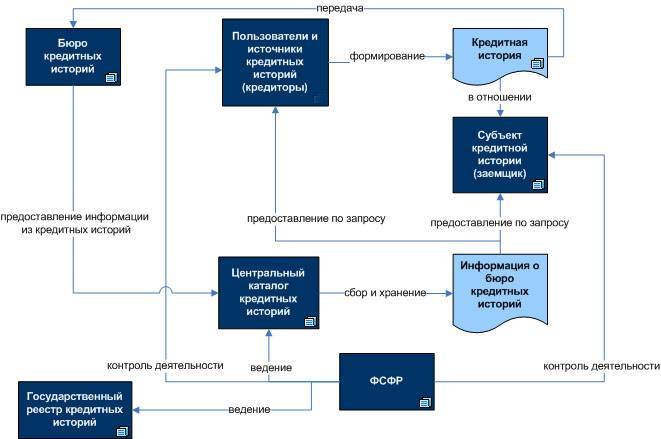

Бюро кредитных историй, адреса сайтов

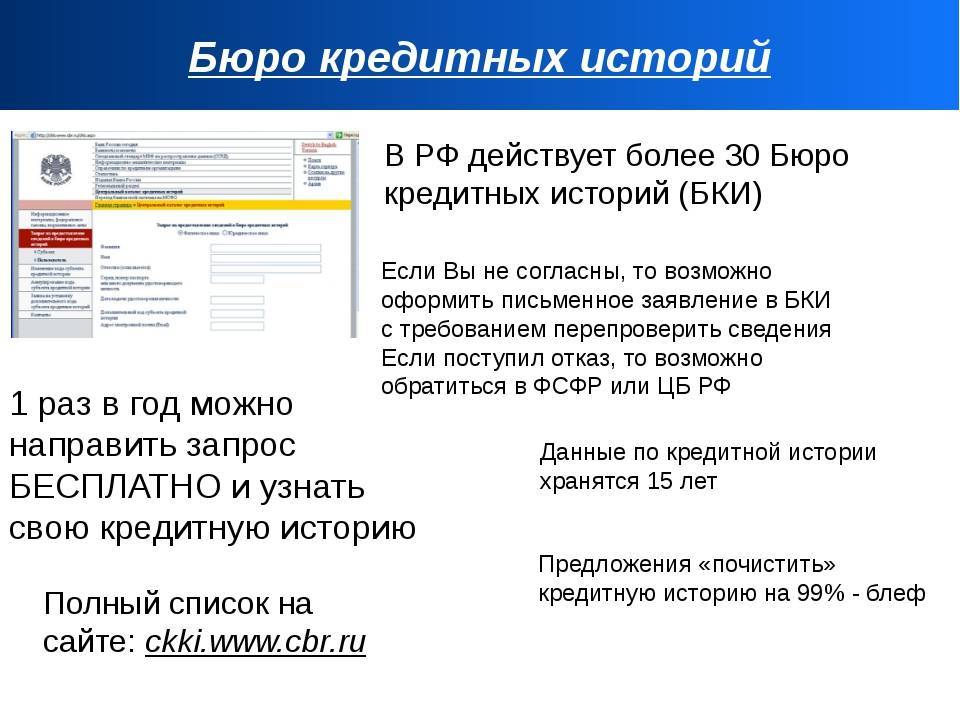

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн: Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

![Как проверить кредитную историю [онлайн и бесплатно] в 2019 году](https://chervonez.ru/wp-content/uploads/a/0/8/a08b05b34da727a9b00f251bd0b769b2.jpeg)

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ (но рейтинга в виде числа там нет).

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Максимальное значение рейтинга — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://ucbreport.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

Однако повысить значение Персонального кредитного рейтинга все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. КИ может ухудшиться из-за закредитованности – а рефинансирование превратит несколько кредитов в один, и общая нагрузка снизится, что скажется и на кредитной истории. Кроме того, рефинансирование может быть выгодно для самого заемщика. Выплачивать проценты и следить за платежами понадобится только для одного кредита, а не для нескольких – это проще и удобнее. Процентная ставка изменяется со временем, чаще всего в меньшую сторону, поэтому рефинансировать кредит под более низкий процент, чем изначальный, – вполне возможный исход.

- Реструктуризация. Изменить кредитную историю можно, имея только один активный кредит. В таком случае более выгодным вариантом, чем рефинансирование, может стать реструктуризация обязательств. Это изменение условий кредитования по предварительной договоренности с банком. Иными словами, кредитор изменяет срок кредитования и сумму ежемесячного взноса: например, сумма уменьшается, а срок, соответственно, увеличивается. Это может помочь исправлению кредитной истории, так как снизит закредитованность и уменьшит долговую нагрузку. Кроме того, если условия станут более оптимальными и посильными для заемщика, он с меньшей вероятностью допустит просрочку. А если просрочек не будет, это хорошо скажется на кредитной истории. Реструктуризацию рекомендуется применять, если активное обязательство только одно, в иных случаях более выгодным может оказаться рефинансирование.

- Депозит. Сразу брать новые или видоизменять уже существующие кредиты необязательно, так как изменить кредитную историю можно и другим способом. Если у вас есть сумма, которую вы хотели бы сохранить, можете положить ее на депозит в банке, с которым планируете сотрудничать в будущем. Такое сотрудничество улучшит вашу репутацию в конкретном банке и, вероятно, откроет доступ к более выгодным условиям кредитования. Это значит, что в будущем вам будет легче брать в этой организации кредиты и возвращать их – банк уже окажется знаком с вами как с платежеспособным клиентом, имеющим хорошую репутацию. По похожему принципу работает открытие зарплатного проекта в каком-либо банке: зарплатным клиентам предлагается пониженная процентная ставка или индивидуальные условия.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Как кредитные агентства влияют на финансовые операции

Оценки и рейтинги, предоставляемые кредитными агентствами, могут влиять на покупки и действия, связанные с финансированием, такие как покупка автомобиля или обеспечение ипотеки для приобретения недвижимости. И наоборот, выплата ссуд на обучение для студентов колледжа может повлиять на рейтинги, присвоенные кредитными агентствами.

Три агентства потребительского кредитования: TransUnion, Equifax и Experian. Рейтинги, присвоенные агентствами одному и тому же человеку, могут отличаться. Эти различия могут возникать из-за того, что разные предприятия и кредиторы предоставляют финансовую информацию о займах и выплатах некоторым агентствам, но не всем трем.

Оценки и кредитные отчеты, создаваемые этими агентствами, могут использоваться для других целей, помимо утверждения ссуды. Например, некоторые работодатели могут запрашивать кредитный рейтинг потенциальных сотрудников при рассмотрении кандидатов на работу. Это может быть связано с характером позиции, которая может требовать высокого чувства финансовой ответственности.

Аналогичным образом кредитные агентства могут оценивать предприятия не только с точки зрения их финансовой пригодности для выплаты финансирования, на которое они подают заявку, но и с точки зрения потенциальных инвесторов в бизнес. В рамках процедуры должной осмотрительности перед сделкой кредитный рейтинг компании, скорее всего, будет изучен стороной, которая желает участвовать в финансовой операции. Например, потенциальный покупатель, желающий приобрести бизнес, может захотеть понять его финансовое состояние, прежде чем заключить сделку.

Аналогичным образом, потенциальные спонсоры в раунде финансирования или потенциальные покупатели публичного предложения от компании могут потребовать отчет от кредитного агентства, прежде чем продвигать свои планы.

Как проверить свою кредитную историю бесплатно через Интернет (онлайн) по фамилии и паспорту – пошаговая инструкция ?

Получить отчёт о собственной кредитной репутации гражданин может различными способами. В силу активного развития Интернета в последнее время особой популярностью пользуются варианты, которые предоставляют возможность сделать это в режиме онлайн.

Чтобы получить информацию о кредитной репутации через интернет, потребуется немного времени. Однако чтобы процесс действительно был быстрым и правильным, следует предварительно изучить представленную ниже пошаговую инструкцию.

Шаг 1. Узнаем, в каком БКИ хранится кредитная история

Чтобы получить отчёт о собственной кредитной репутации, придётся в первую очередь выяснить, где имеются данные о вас

Важно понимать: чтобы получить информацию, необходим код субъекта кредитной истории. Его выдают банки в процессе оформления договора займа

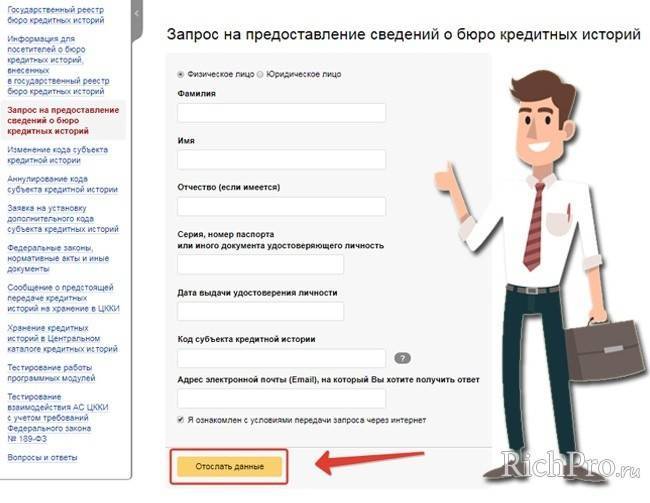

Далее потребуется выполнить следующую последовательность действий:

2) Нажав на пункт “Субъект”, заёмщик должен заполнить появившуюся анкету. Для этого потребуется ввести фамилию, имя и отчество, а также данные документа, который удостоверяет личность, как правило, паспорта.

Кроме того, потребуется указать код субъекта кредитной истории, а также электронную почту.

Действие №2. Нажимаем на кнопку «Субъект»

3) Когда необходимые сведения в форму будут внесены, останется в поле о согласии с передачей заявки поставить галочку . После этого необходимо нажать кнопку “Отослать данные”.

Действие №3. Отсылаем свои данные для получения сведений о БКИ, в котором (-ых) хранится досье заёмщика

Отчёт о месте хранения данных заявителя направляется в виде электронного письма.

Шаг 2. Получаем кредитную историю

Когда перечень БКИ будет получен, можно приступить непосредственно к запросу данных из них. Для этого необходимо придерживаться следующей последовательности:

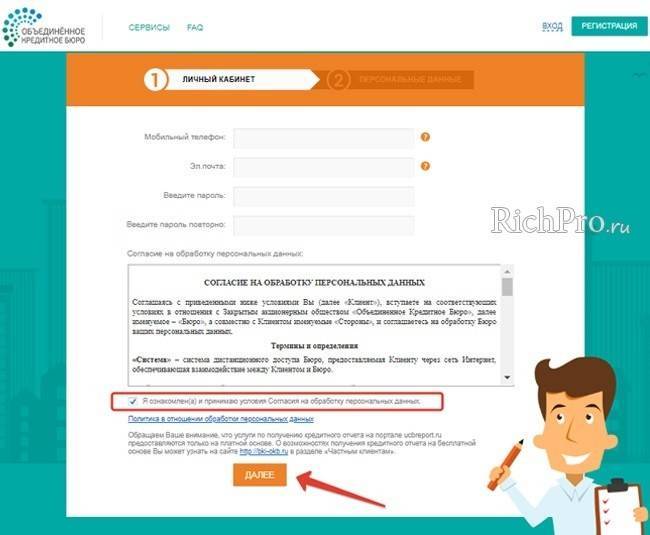

Согласие на обработку персональных данных и получение кредитной истории в ОКБ (Объединенное кредитное бюро)

Прежде чем БКИ предоставит заявителю отчёт о КИ, ему придётся пройти процедуру идентификации.

Предусмотрены следующие способы идентификации:

- посетить офис БКИ с паспортом;

- пройти проверку на интернет-портале;

- отправить через почту России заказное письмо с запросом, который заверен нотариусом;

- пригласить домой курьера;

- в банках-партнёрах;

- в офисах системы “Контакт”.

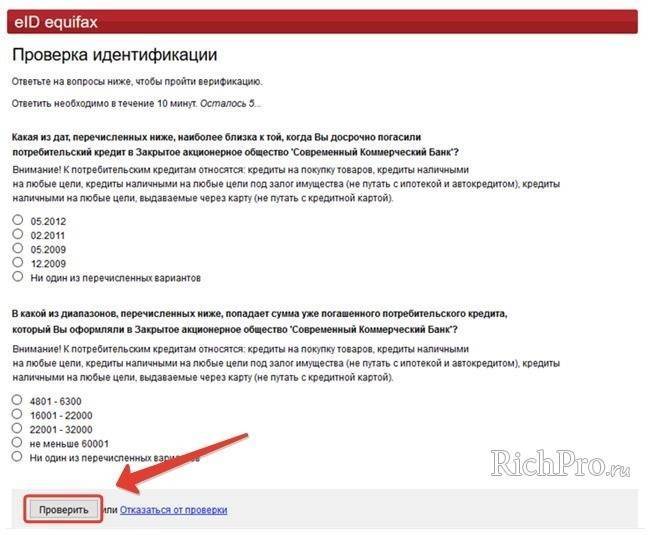

Удаленная онлайн-идентификация через бюро Equifax

Когда отчёт КИ готов, он доставляется заявителю различными способами:

- заказным письмом на адрес проживания;

- курьером;

- через офис системы Контакт;

- в электронном виде;

- путём личного посещения отделения БКИ.

Если данные заёмщика хранятся сразу в нескольких бюро, специалисты рекомендуют ради экономии времени обращаться с целью получения отчёта к их партнёрам. Это может быть любой банк, Агентство кредитных историй, Сервис Banki.ru.

Кроме того, существуют БКИ, которые позволяют оформить подписку на обновления собственной кредитной репутации. В этом случае после каждого изменения в отчёте клиент получает соответствующее уведомление. Это позволяет оперативно отслеживать изменения в кредитной истории и поможет избежать мошеннических действий.

Услугу подписки на обновления в КИ предоставляют:

- НБКИ;

- Equifax;

- Mycreditinfo.

Для чего нужно знать свою кредитную историю?

Гражданам полезно знать собственную кредитную историю. При этом периодически изучать отчёт стоит даже тем, кто никогда не оформлял займов. Это поможет исключить целый ряд неприятностей.

Причины, по которым следует периодически запрашивать информацию из кредитной истории, могут быть разные:

Исключение фактов мошенничества. Нередко займы оформляются по подложным документам. В итоге владелец паспорта может и не знать о том, что стал заёмщиком. Чаще всего такая ситуация возникает в сфере микрозаймов. Зачастую МФО оформляют микрозаймы по копии или по фотографии паспорта

Поэтому важно следить, чтобы они не попадали в руки сомнительных личностей. Также нелишним будет проверить сведения из БКИ тем, кто когда-либо терял паспорт

Исправление некорректной информации. Ошибки присутствуют во всех сферах деятельности, в том числе и в банковской. Чаще всего в этой области неточности связаны с человеческим фактором, а также с программными сбоями. В результате ошибки могут исказить отчёт о кредитной истории, и репутация заёмщика может быть испорчена без его участия.

Оценка вероятности положительного решения по заявкам на кредит. Если планируется оформить новый займ, скорее всего, банк при проведении оценки потенциального клиента запросит в БКИ его кредитную историю. Опираясь на репутацию заёмщика, кредитор делает вывод о его добросовестности. Если кредитная репутация окажется испорченной, по заявке на оформление займа может быть существенно уменьшена сумма, либо и вовсе принято отрицательное решение. О том, как и где взять кредит с плохой кредитной историей без отказа, читайте в одной из наших статей.

Проверка отсутствия запрета на выезд за границу. Нередко заёмщики сталкиваются с тем, что их не выпускают из страны по причине невыполненных долговых обязательств. Чтобы не оказаться в неприятной ситуации, стоит заранее сделать проверку. Запрет на выезд действует в случае наличия долга, превышающего 30 000 рублей. Чтобы всё-таки уехать, платёж стоит внести заранее – примерно за 3 недели до даты поездки. Специалисты рекомендуют после погашения обратиться к приставам, чтобы они отменили запрет на выезд. Если не принять таких мер, документ может не успеть дойти до пограничников.

Исключение возможности взаимодействия с коллекторскими службами. Для возврата собственных средств банки предпринимают различные меры в отношении должников. Нередко с такими клиентами работают служба безопасности, а также коллекторские агентства. Несмотря на то, что их действия строго регламентированы законом, взаимодействие с ними может оказаться крайне неприятным.

Таким образом, здесь приведено немало причин, по которым гражданам необходимо регулярно проверять информацию, которая содержится в их собственной кредитной истории.

Основные способы как можно проверить свою кредитную историю (бесплатно и за деньги)

![Как проверить кредитную историю [онлайн и бесплатно] в 2019 году](https://chervonez.ru/wp-content/uploads/c/a/3/ca389c095277957f2bc0ac7baaad58f4.jpeg)