Финансовые проблемы в жизни человека

Надо помнить, что большинство людей кто раньше, кто позже, попадают в разные ситуации, связанные с нехваткой денег. Может случиться совершенно разные неприятности, и каждую минуту в мире кто-то испытывает финансовые сложности. К финансовым сложностям, и неприятностям относятся и увольнение с работы, затруднение при поиске новой работы, когда работодатель не выплачивает зарплату.

Если человек за какой-то проступок получил крупный финансовый штраф, потерял свой кошелек с деньгами, или его обманули в магазине. Возможно, человек какое-то время назад оформил кредит, который сейчас ему очень тяжело платить, или это была покупка квартиры в ипотеку, то платёж встал неподъемный.

Также люди постоянно переводят кому-то, или компаниям и человеку, деньги, иногда ошибаются и отправляют не по тому адресу но, при этом вернуть деньги можно не во всех ситуациях. Расстройства, связанные с финансами, могут возникнуть в том случае, если вы дали кому-то в долг, а этот человек не возвращает вовремя денежные средства, или вовсе уклоняется от общения. Также никто не застрахован от того, что у человека могут украсть деньги, пластиковые карты, или имущество в доме.

На самом деле таких ситуаций множество, и список можно продолжать и продолжать. Также возникшие финансовые сложности в зависимости от ситуации, могут сопровождаться и такими неприятными моментами, как звонки от кредиторов или коллекторов. Человек может испытывать чувство сожаления или стыда, что он хочет для своей семьи и близких сделать какой-то подарок, что-то подарить, но у него нет возможности. Всё это заставляет жить человека в состоянии стресса.

Что делать во время возникновения финансовых проблем

Если вас настигли финансовые сложности, одно из главных задач будет правильно составить план действий и переоценить некоторые аспекты своей жизни

Рассмотрим, на что стоит обратить первоочередное свое внимание

- Из предыдущего пункта вытекают следующие правила, а именно, правильно расставлять приоритеты при трате денег. Для начала нужно разобраться, какие траты в обязательном порядке нужно оплатить в первую очередь, к ним относятся коммунальные услуги, оплата за школу или детский сад детей, оплата на покупку еды продуктов. Оставшаяся сумма денег должна тратиться также на необходимые вещи, которые могут меняться.

- Человек, который спит испытывать финансовые сложности должен научиться приспосабливаться обходиться меньшими финансовыми средствами, это необходимо. Конечно, приспособиться к уровню жизни более низкого уровня, чем был до этого сложно, но нужно.

- В некоторых случаях для того, чтобы экономить семейный финансовый бюджет, нужно будет переехать в жилье, за которое нужно платить меньше.

- Если дети учатся в платной, но дорогой школе, и вам теперь это не по карману, возможно, придется перевести их в менее дорогие школы, при этом не значит, что они будут плохие.

- Переосмыслил происходящую ситуацию, нужно быть готовым к тому, что придётся заниматься новой работой. Например, если человек всю жизнь работал в офисе за компьютером, то сейчас такая работа не принесет ему большого дохода, и возможно придется задумываться о физическом труде. В любом случае, нужно искать работу, за которую вам заплатят деньги, иначе вы не сможете оплачивать ежемесячные траты.

- Даже если, в жизни человека возникли финансовые трудности и проблемы, необходимо перестроиться и быть довольным даже тем, что у него сейчас есть. То есть, в любых обстоятельствах, нужно приспосабливаться и довольствоваться тем, что имеешь. Конечно, это не значит, что человек должен не стараться и не пробовать вернуть прежний уровень жизни, если он приложит необходимые усилия, то он достигнет нужной ему цели.

Самое главное начать, и приложить усилия, чтобы что-то начало меняться и сдвинулось с мёртвой точки. Как известно, жизнь человека состоит из черных и белых полос, и чёрная полоса рано или поздно закончится, и возможного опять поймаете свою волну. Поэтому самое главное верить в себя, в свои силы и не опускать рук.

Для сохранения нервов и душевного спокойствия, можно вспомнить одну мудрую еврейскую поговорку, когда человек терял деньги, то обращаясь к Богу, человек говорил: «Спасибо, что взял деньгами».

Это значит, что в человека могла произойти и другая неприятная ситуация. Например, можно было попасть в аварию, где пострадали бы вы или ваши близкие, или какая-то другая неприятность, связанная со здоровьем или жизнью. Однако при этом неприятность связана лишь с потерей какой-то финансовой ценности. И мудрый человек будет воспринимать это никак наказание, а как подарок, за который он благодарит Бога.

Причина вторая. Инвестирование — это создание самовозрастающей стоимости

Любой актив имеет свою цену и свою стоимость. Однако при инвестировании (см. Рассмотрим что значит инвестировать) имеет приоритетное значение именно стоимость, которая в отличие от цены менее подвержена конъектурным и кратковременным изменениям.

Стоимость – это то, что способно приносить благо как сейчас, так и в будущем, а уж какую цену за это платит покупатель и продавец – это скорее вопрос текущего времени. Так вот, инвестируя в то, что может увеличивать (в том числе и с помощью сложного процента), свою стоимость в длинной временной перспективе и есть самый важный «секрет инвестирования». Однако не всякая вещь, актив имеет такую стоимость. Как правило, это относиться к таким определениям как безопасность, необходимость сохранения капитала, и т.п.

Например, если взять недвижимость как инвестиционный актив, то естественно его основная стоимость определяется тем, что жилище есть фактор безопасности любого человека. Не будет обеспечена эта потребность — не имеет смысла говорить о других (ну разве что индийским кшатриям жилье не нужно по определению).

Если взять для наглядности график стоимости жилья за период более чем 100 лет в Америке, то видно, что наиболее активная восходящая динамика роста стоимости недвижимости началась в послевоенные годы. Это связано с таким явлением как происходивший в Штатах настоящий бэби – бум и была запущена ипотечная система.

Понятно, что этот процесс не имеет характер плавно возрастающей прямой, и что были кризисы на рынке жилья. Но очевидно одно, что этот процесс будет идти до тех пор, пока есть прирост численности населения.

В данном случае само воспроизводство стоимости происходит, как в номинальном выражении — растет спрос — растут цены, так и в том, что воспроизводится вложенный капитал через аренду жилья, возможность получения под него закладных и т.п.

Причина первая – увеличение вложенного капитала

Несмотря на то, что прибыль от вложенных денег можно получить разными путями, начиная от того, что долго и упорно трудиться на наемной работе и заканчивая занятием каким-либо бизнесом, или просто получить наследство от богатой бабушки в Америке, эти способы проигрывают инвестированию в самом главном. А именно в том, что на все это человек тратит самое ценное, что у него есть, и что уже никогда не будет — время.

Инвестор же в отличие от всех видов человеческой деятельности обращает это самое время в свою пользу, позволяя деньгам высвобождать его от траты этого стратегического ресурса. Сэкономленное таким образом время, которого человеку отведено не так уж много, можно использовать с гораздо большей пользой.

Например, совершенствовать свои духовные и интеллектуальные способности, выучить китайский язык, познать красоты мира, путешествуя по джунглям Амазонки, воспитать детей, сделать много доброго другим людям. Т.е. время как фактор стоимости приобретает для инвестора совсем другое измерение, которое сильно отличается от обычной повседневной жизненной рутины.

Таким образом, человек, жертвуя настоящими, сиюминутными потребностями, получает взамен гораздо большее

Столь, казалось бы, умозрительное описание инвестирования имеет вполне реальное и практическое подтверждение, стоит только обратить внимание на успешных инвесторов современности — Элона Маска, Марка Цукерберга, Уоррена Баффета, Джоржа Сороса и многих других

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

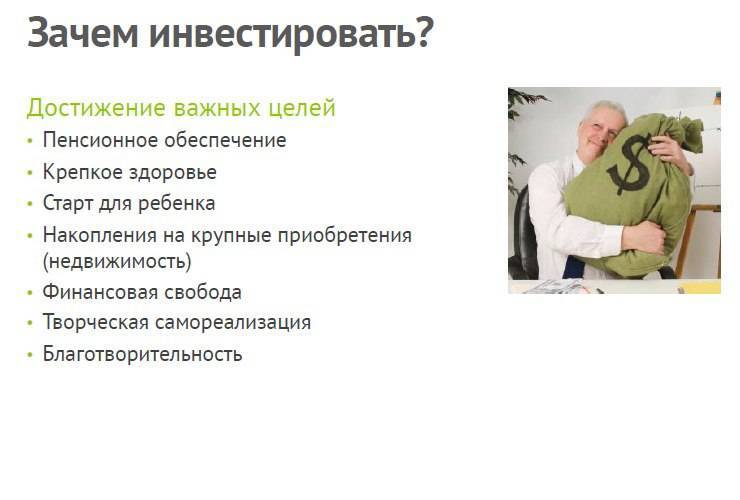

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

Почему важна финансовая грамотность

Финансовая грамотность имеет решающее значение для того, чтобы помочь потребителям справиться с этими факторами и накопить достаточно, чтобы обеспечить адекватный доход при выходе на пенсию, избегая при этом высоких уровней долга, которые могут привести к банкротству, дефолту и выкупу.Тем не менее в своем отчете об экономическом благополучии домашних хозяйств в США в 2019 году Совет управляющих Федеральной резервной системы обнаружил, что многие американцы не готовы к выходу на пенсию.Четвертая часть указала, что у них нет пенсионных сбережений, и менее четырех из 10 еще не вышедших на пенсию считают, что их пенсионные сбережения идут в норме.Среди тех, кто имеет самостоятельные пенсионные накопления, почти 60% признались, что не уверены в своих силах при принятии решений о выходе на пенсию.

Согласно исследованию института TIAA, низкая финансовая грамотность оставила миллениалов – большую часть американской рабочей силы – неподготовленными к серьезному финансовому кризису, такому как пандемия коронавируса.Даже среди тех, кто сообщил, что обладает высокими знаниями о личных финансах, только 19% правильно ответили на вопросы о фундаментальных финансовых концепциях. 43% респондентов сообщили об использовании дорогих альтернативных финансовых услуг, таких как ссуды до зарплаты и ломбарды. Более чем у половины из них не хватает средств на случай чрезвычайной ситуации для покрытия трехмесячных расходов, а 37% являются финансово уязвимыми (определяется как неспособность или маловероятная возможность получить 2000 долларов в течение месяца в случае чрезвычайной ситуации). Миллениалы также несут большие суммы студенческих ссуд и ипотечных кредитов – на самом деле, 44% говорят, что у них слишком много долгов.

Хотя это может показаться индивидуальными проблемами, они оказывают более широкое влияние на все население, чем считалось ранее. Все, что нужно сделать, – это взглянуть на хищнического кредитования ). Финансовая грамотность – это проблема, имеющая широкие последствия для экономического здоровья, и ее улучшение может помочь проложить путь к глобальной экономике, которая будет конкурентоспособной и сильной.

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Социальная экономика

Топ-10 финансовых советов — разбор от главы НПФ Сбербанка

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Что такое инвестиции и как они работают

Популярные фильмы про инвесторов обычно показывают их как людей, которым некуда уже девать деньги или матёрых эксцентричных дельцов, которые сутками сидят в окружении биржевых графиков и ищут любые лазейки (не всегда легальные), чтобы заработать.

Кристиан Бейл в роли Майкла Бьюрри, управляющего крупного инвестиционного фонда (фильм «Игра на понижение»)

На самом деле, все люди так или иначе занимаются инвестированием. Например, обучение в школе/университете — это инвестиции в образование, которое обеспечит в будущем работой и зарплатой. Занятия в спортзале — важные для каждого человека инвестиции в здоровье, которое тоже стоит денег: пока человек здоров, он может работать в полную силу и меньше тратить на лекарства.

И всё же, обычно под инвестированием имеется ввиду что-то такое, куда можно вложить деньги и это наполнит кошелек или принесёт прибыль на банковский счёт. Если обобщить простыми словами, то:

Как именно работают инвестиции и приносят прибыль? Обычно встречаются два источника дохода от инвестиций:

- прибыль от разницы цен — покупка чего-то по одной цене и продажа по более высокой. Например, купив слиток золота по 1500$ и продав через год по 2000$, вы получите прибыль 500$ или 33%.

- начисление процентов — доход в зависимости от размера вклада или доли в бизнесе. Думаю, все знакомы с банковскими депозитами: ставка 5% означает, что за год вы получите увеличение суммы депозита на 5%.

Иногда оба источника прибыли идут вместе, создавая двойную выгоду для инвестора. Самый яркий пример — акции компаний, которые обычно с годами растут в цене, плюс приносят дивиденды на каждую акцию.

Кроме инвестирования также существует трейдинг — заработок на ежедневной торговле активами. Между ними много общего, так как инвесторы и трейдеры часто заключают сделки на одних и тех же рынках. Главное различие во времени: трейдеры после получения некоторой прибыли или убытка быстро закрывают сделки, а инвесторы вкладывают деньги на долгую перспективу, от нескольких месяцев до десятков лет.

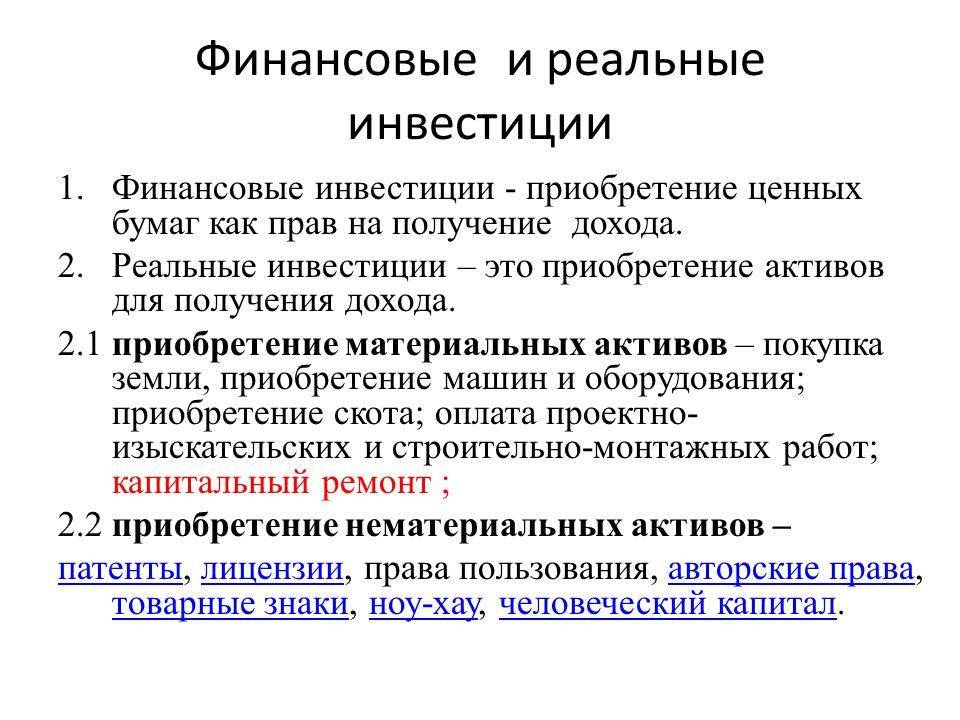

Существует много видов инвестирования, их обычно делят на реальные и финансовые.

Как можно построить автомобиль, не построив сначала автомобильный завод и как конкурировать с другими производителями, если не инвестировать в современное оборудование? Реальные инвестиции отыгрывают важнейшую роль в экономике, однако обычным частным инвесторам трудно напрямую инвестировать в реальный сектор — для этого нужны большие деньги и возможность участвовать в крупном бизнесе. Поэтому если вам предлагают вложить куда-либо деньги, то наверняка имеется ввиду второй тип инвестиций — финансовые.

На Блоге Вебинвестора я рассматриваю разнообразные типы финансовых инвестиций, которые доступны каждому человеку и позволяют зарабатывать даже без большого стартового капитала.

Причина четвертая. Возможность получения пассивного дохода

Такую возможность, при которой капитал вложенный раз, дает возможности жить на доходы, получаемые от него, может дать только инвестирование. В отличие, например, от сказочного героя Емели, который только мечтал о подобном лежа на печи, но не прикладывал к этому усилий, то для того чтобы заставить инвестированный капитал работать на себя таким образом, нужно не только работать головой, но и интересоваться, где и какие возможности для эффективного приложения денег имеются.

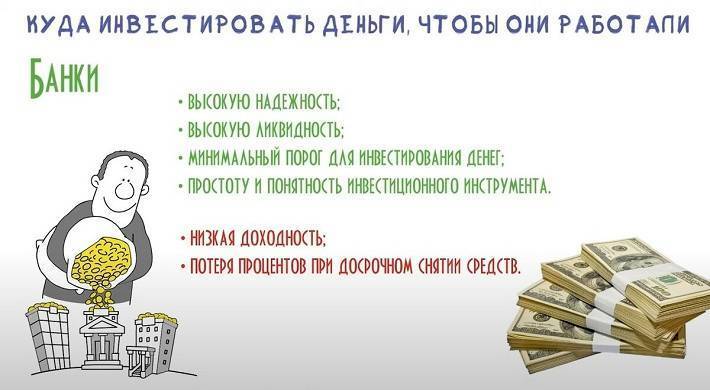

В большинстве случаев люди стараются идти по простому пути, относя свои деньги на банковские депозиты, надеясь таким образом обеспечить себе спокойное существование. В целом такой подход оправдан, если имеется несколько важных условий, как то, например, стабильность и надежность банковской системы, отсутствие угроз периодической девальвации валюты, а то и простой экспроприации в пользу кого-нибудь.

В этом отношении инвестирование, например, в акции компаний (см. Почему надо покупать акции), причем в различных частях света, более предпочтительный вариант, поскольку дает инвестору возможность не только получить будущую стоимость в виде роста цен акции на рынке, но и получать дивиденды, которые некоторые компании (успешные) всегда щедро платят своим акционерам.

Знайте, что именно вы покупаете

Вы наверняка слышали слова Уоррена Баффета о том, что он инвестирует только в тот бизнес, в котором разбирается. Понимает, на чем зарабатывает компания и какова ее бизнес модель

Расшифровывая слова человека, сделавшего на фондовом рынке немыслимые 85 млрд долларов, я рекомендую обратить внимание на следующие моменты:

- Посмотрите на финансовые показатели компании: как и на чем она зарабатывает. Показатели обычно публикуются в отчетах и презентациях компании

- Какова структура выручки компании

- Каков уровень долга компании

- Справедливо ли оценена компания? На что идет ставка при её покупке? На дивиденды, на рост компании, или на раскрытие внутренней стоимости? Условно говоря, чего вы хотите? На чем вы хотите зарабатывать?

- При каких условиях компания может вырасти в цене, а при каких упасть?

Например, анализируя компанию нефтяного сектора, вы стремитесь купить акции компании по привлекательной цене, когда на рынке низкая стоимость нефти, в расчете на будущий рост, ведь очевидно, что в ближайшее время государства и промышленность от нефти не откажутся, что бы не пропагандировали «зеленые». Это очевидное вложение в рост – иными словами, это и есть ставка в инвестировании. Вкладываясь же в компанию, бизнес которой, положим, выращивание рыбы (производство еды – это бизнес, что никогда не исчезнет, он всегда растет), вам нужно понимать, что рыба – биологическое существо, подверженное болезням, гибели, а значит и ваши вложения в какой-то период могут просесть.

Одним словом, если вы зададитесь вопросами из чек-листа и найдете ответы на них, вы будете достаточно точно знать, что будет с вашими деньгами сегодня и завтра.

Время (пока еще) на вашей стороне.

В идеале мы все можем инвестировать уже с самого рождения. Но давайте посмотрим правде в глаза: многие из нас не задумываются об этом, возможно никогда, ну или пока нам не исполнится 30-50 лет, хотя до этого у нас были все возможности инвестировать. Вы можете стать инвестором в любом возрасте, но промедлив с каждой минутой, вы отказываетесь от своего самого большого актива: времени. Инвестируя с самых ранних лет, можно начинать с самых незначительных сумм, а не пытаясь выбить большие суммы денег спустя много лет, в надежде что, когда ни будь у вас их станет больше. Таким образом вы даете своим деньгам шанс начать работать.

5 советов начинающему инвестору

Каждый из них основан на моем личном опыте:

Принимайте все решения на свежую голову. Поскольку инвестиции — процесс долгий, последствия ошибок будут видны далеко не сразу. Будучи уставшим, пьяным или в еще каком-нибудь непонятном состоянии сложно хорошо все продумать — решения будут поспешными или вообще неадекватными. Инвестору спешить некуда: найдите время на выходных, посидите за графиками, взвесьте все за и против — и принимайте обоснованные решения о своих вложениях.

Готовьте план действий заранее. Получать прибыль от инвестиций приятно, но иногда все идет наперекосяк и вы теряете деньги. В этой ситуации легко поддаться панике и поспешно продать хорошие активы, которые через несколько месяцев снова растут в цене

Важно быть готовым к любой ситуации: большому росту цен, малому росту цен, малому падению цен, большому падению цен, падению метеорита, зомбиапокалипсису… и иметь план для каждой из них.

Не ждите быстрой прибыли от инвестиций. Здесь как никогда уместна поговорка «тише едешь — дальше будешь»

Инвестиции — это не спринт, а марафон, результаты которого будут видны спустя годы. Не зря одна из самых популярных стратегий инвестирования — «купил и забыл». Она действительно работает, некоторые из моих лучших вложений просто несколько лет лежали без изменений и собирали прибыль.

Будьте в курсе событий. Вложения лучше лишний раз не трогать, но в курсе экономических новостей стоит быть постоянно. Так вы не пропустите смену рыночных трендов и новые инвестиционные идеи. В идеале стоит подписаться на несколько Телеграм- и Ютуб-каналов по вашим направлениям инвестирования. Ну и не забудьте про Блог Вебинвестора — реальный опыт инвестирования это ценная информация. Также подпишитесь на другие подобные блоги, лишним не будет.

Принимайте решения самостоятельно. Изучать мнения экспертов и аналитиков полезно, но когда дело касается ваших личных инвестиций, ответственность несете именно вы. Поэтому никогда не полагайтесь на чужое мнение, а формируйте свое на основе доступной информации. Даже если вы ошибетесь, это станет полезным уроком и ваши инвестиции в будущем будут более продуманными и прибыльными. Я стараюсь каждый год делать разбор ошибок и это реально помогает улучшить результаты в инвестировании.

Подводя итог, самое главное — не спешить при принятии решений об инвестировании и анализировать свои ошибки. Чего и вам желаю!

Спасибо всем, кто прочитал эту статью полностью, думаю это было непросто 🙂 Изначально план предполагал еще пару разделов текста, но решил оставить только самое важное. Надеюсь, вам стало понятнее, как стать инвестором в 2021 году и с чего стоит начинать

Желаю вам больших успехов в инвестировании!

Делать ошибки – это нормально!

Многие люди избегают инвестиций, потому что боятся потерять свои деньги, например, выбрав не те акции. Инвестирование – это не такая уж большая и необъяснимая наука, на которую нужно потратить кучу времени и энергии, чтобы все исправить. Вам вовсе не обязательно быть магнатом недвижимости или магнатом с Уолл-Стрит. На самом деле, вот некоторые хорошие новости: вы молоды, поэтому можете позволить себе сделать несколько ошибок, особенно когда речь заходит о ваших первых небольших инвестициях.

Благодаря сложным процентам, чем раньше вы начнете работу и чем больше денег вы сможете отложить, тем больше вероятность того, что вы выйдете вперед, даже если ваши инвестиционные доходы не всегда находятся на положительной территории. Средняя годовая общая доходность индекса S&P 500 за последние 90 лет составляет 9,8%.

Итог: отдача от инвестиций имеет значение в долгосрочной перспективе, но теперь у вас есть немного возможностей для маневра, поэтому просто поэкспериментируйте (в пределах разумного и в соответствии с вашей склонностью к риску, конечно). Факт начала работы важнее, чем правильное решение на 100%

Все сводится к одному – чем раньше вы начнете инвестировать, тем больше у вас будет времени на обучение и оттачивание своих навыков, чтобы впоследствии вы могли принимать более правильные решения, когда это действительно важно

Причина третья. Инвестирование – это защита капитала от инфляции

Инфляция или обесценение денег происходила всегда, и даже в древние времена, когда в каком ни будь царстве — государстве уменьшалось золотое содержание монет, или золотые менялись на серебряные или вообще на медные деньги. Примеров тому бесчисленное множество. Начиная от времен царя Соломона (когда серебро вообще не считалось ценностью) или временами Екатерины Второй, когда в России появились первые бумажные деньги (екатеринки) и в губерниях вспыхивали «медные бунты».

Чтобы защитить свои капиталы от обесценивания, рост стоимости активов всегда должен превышать как минимум на 1 % уровень инфляции. В качестве примера такого защитного актива является, конечно, золото, и несмотря на то, что сейчас о нем немного забыли, вскоре оно снова напомнит о себе, как это уже было и пятьдесят, сто и более лет назад.

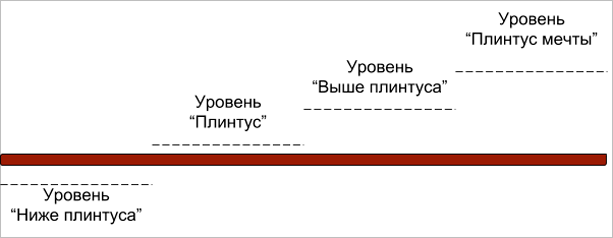

А в каком финансовом состоянии находитесь вы?

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

![Топ-30 бесплатных онлайн-курсов по веб-дизайну с нуля [2021]](https://chervonez.ru/wp-content/uploads/f/9/c/f9cf39d635738ffea2679f98993fe32d.jpeg)