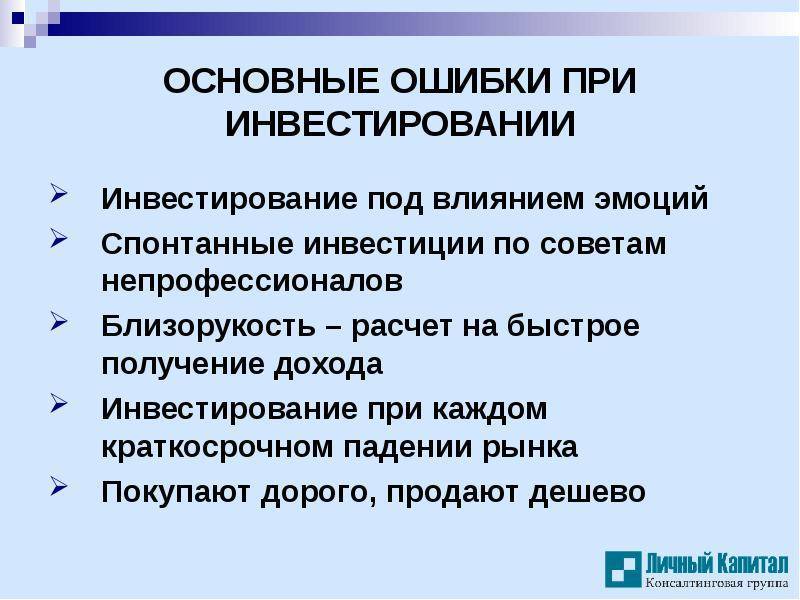

Ошибка №4. Частая смена акций

Вообще инвестор должен держать акции до реализации какой-то идеи или держать их до тех пор, пока бизнес хорошо работает. В этом и есть смысл инвестирования: не продавать купленные акции, а быть долгосрочным инвестором.

Новички отходят от этих мыслей и начинают совершать множество сделок в день, меняя акции одни на другие. При этом цель покупок и продаж: выиграть лишний процент, хотя как показывает статистика в итоге они теряют, а не зарабатывают. Их деятельность превращается в трейдинг.

Такой подход для большинства губителен, поскольку невозможно жонглировать акциями и постоянно выигрывать. Нужно иметь большое везение, чтобы заработать подобными спекуляциями.

Почему важно стать инвестором: три главные причины

Если вы постоянный читатель моего блога, то вас вряд ли нужно убеждать, что для улучшения финансового благосостояния необходимо инвестировать. Однако всегда существует как минимум две точки зрения. Я встречал и такое мнение: «А зачем вообще рисковать своими деньгами в непонятных и рискованных инвестициях, если и так нормально?». Наверняка вы сами знаете людей, которые обходятся без каких-либо вложений или держат какие-то сбережения «под матрасом». По этой причине я хочу высказать свои аргументы о том, почему я считаю инвестиции не просто развлечением для богатых, а жизненной необходимостью для человека с любым уровнем достатка.

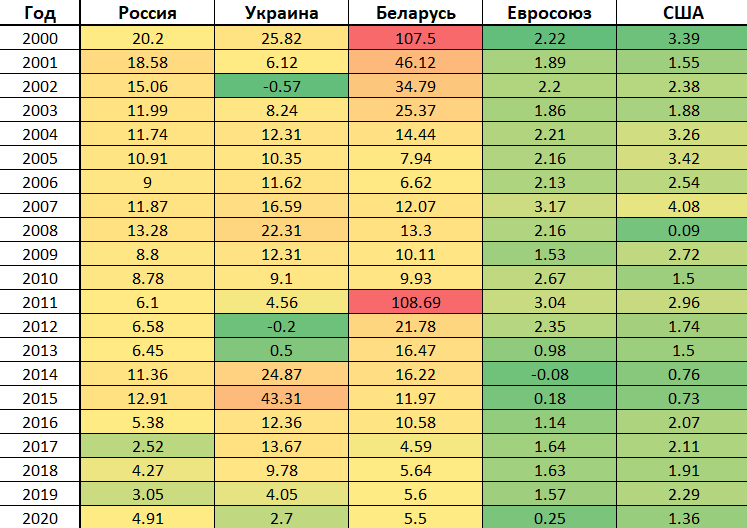

Причина №1: Деньги быстро теряют ценность из-за инфляции

Просто откладывая часть зарплаты в заначку, вы соглашаетесь с тем, что каждый год эти деньги потеряют минимум 5% реальной стоимости из-за инфляции, а зачастую намного больше.

В странах с более сильной экономикой инфляция обычно ниже:

Скачать таблицу в Excel

Тем не менее, даже в США или Евросоюзе инфляция потихоньку подъедает сбережения людей. Что уж говорить о странах СНГ, где инфляция 5% в год это норма, а иногда достигает десятков и даже сотен процентов.

Причина №2: Не факт, что у вас будет нормальная пенсия

Нашумевшая пенсионная реформа в России, самые низкие в Европе украинские пенсии и мировые тенденции в целом говорят о том, что рассчитывать на обеспеченную старость от государства довольно сложно. Да и вообще, просто дожить до пенсии уже будет достижением:

Мне совершенно не нравится, что я должен до 60 лет работать (а судя по мировым тенденциям, еще дольше), чтобы потом всё равно получать копейки. Так или иначе придётся рассчитывать на свои силы, и готовиться надо уже сейчас, особенно в молодом возрасте — еще достаточно времени, чтобы добиться крепкого финансового положения.

Инвестиции помогают решить пенсионную проблему. Во-первых, можно получать хороший пассивный доход, вложив в надёжные инструменты с регулярным пассивным доходом (депозиты, облигации, акции с дивидендами, недвижимость) — получится хорошая прибавка к пенсии. Во-вторых, за счёт инвестирования можно значительно увеличить свои накопления за те годы, которые остались до пенсионного возраста.

Причина №3: Инвестиции приносят доход без больших затрат времени

Время — очень ценный ресурс, но для нормальной жизни нам приходится конвертировать его в деньги. Что делать, когда хочется зарабатывать больше, чем сейчас? Когда дело касается традиционного наёмного труда, то можно:

- искать место с зарплатой повыше, но увы, не всем суждено стать президентами крупных компаний или супервостребованными специалистами, которым платят действительно много;

- работать сверх меры, используя предел трудоспособности человека в районе 80 часов в неделю, но опять же — это не для всех и вообще очень вредно для здоровья.

Собственно, почему многие люди мечтают стать во главе крупной компании? Не просто чтобы зарабатывать, а чтобы другие работали на них и создавали своим трудом дополнительную прибыль для бизнеса, а значит и для его владельца.

Точно такой же подход используется в финансовых инвестициях: вы становитесь во главе компании под названием «Инвестиционный портфель» и нанимаете работников — финансовые инструменты, которые зарабатывают вам деньги. Основная задача, как его владельца — следить за работой подчинённых (инвестиционных инструментов), «нанимать» хороших и «увольнять» плохих. Похоже на работу директора обычной компании, только затраты времени значительно ниже — всего несколько часов в неделю, что позволяет мне заниматься другими проектами.

Как по мне, аргументы весьма убедительные, но наверняка многим людям этого мало. После потери сбережений при распаде СССР и последующей популярности финансовых пирамид, сетевого маркетинга и прочих не совсем легальных схем многие люди до сих пор относятся к инвестированию с большим недоверием. Давайте разберёмся, насколько реально зарабатывать на инвестициях и какой может быть потенциал получения прибыли.

Ошибка №5. Вера в мнение аналитиков

Финансовые аналитики постоянно делают какие-то прогнозы, это их работа. Но доверять их прогнозам было бы ошибочно.

Как правило, аналитики смотрят только на текущее положение дел и не учитывают, что завтра будет совершенно другая ситуация на рынке. В итоге можно продать акции на самом дне по их рекомендации (ведь всё плохо), а после этого купить на самой вершине (всё стало хорошо). Сколько заработал инвестор на таком подходе? Не сложно догадаться, что он потерял деньги.

Не все мнения аналитиков столь плохи. Есть и более менее нормальные прогнозы. Но их нужно отыскивать. А вообще лучше самостоятельно разбираться в инвестициях. Только так можно всегда понимать, что происходит и к чему всё идёт.

Собирать «зоопарк» активов

Зачастую такое бессистемное собирательство активов приводит к тому, что инвестиционный портфель начинает напоминать пестрое лоскутное одеяло, составленное из отдельных кусочков различного цвета и формы.

В портфеле присутствуют отдельные акции, фонды акций широкого рынка, отдельных секторов, стоимости и роста и еще бог знает что. И все это никак не связано друг с другом. Некоторые активы, например, могут повторять друг друга. Разумеется, такой «зоопарк» инвестиций не будет работать как надо.

Каждый актив в портфеле должен присутствовать в нем по определенной причине, а не потому что вам его посоветовали в газете, как самый лучший. Все активы должны вписываться в общую картину (инвестиционную стратегию), занимать свое место, выполнять определенные задачи и работать как детали единого механизма.

Совет 1. Начинай как можно раньше

Чем раньше ты начнешь инвестировать, тем лучше. Сколько тебе сейчас лет? 25? Ты в лучшем положении, чем мой сосед, которому вчера стукнул полтинник, и он сообразил, что скоро на пенсию, а государство, похоже, решило зажать его пенсионные накопления.

Сейчас мы с ним экстренно планируем, как собрать 10 млн рублей на счете к его 65-летию. Ему придется вкладывать на счет минимум по 50 тысяч рублей, чтобы достичь цели. И мы не может рисковать, инвестируя эти средства в акции и мусорные облигации, так как он может потерять эти деньги.

А ты можешь рискнуть и получить огромную доходность. Или всё потерять, но успеть начать сначала. Тебе, например, чтобы накопить 10 млн рублей на банковском счете к пенсии, нужно откладывать всего по 10 тысяч рублей – сложный процент сделает свою работу.

В общем, откладывай свои игрушки, хотелки и вместо кредита открывай брокерский счет. Вот тебе пара статей на затравку: «Как накопить на пенсию в России» и «Как получить с помощью ИИС доход выше рынка без риска».

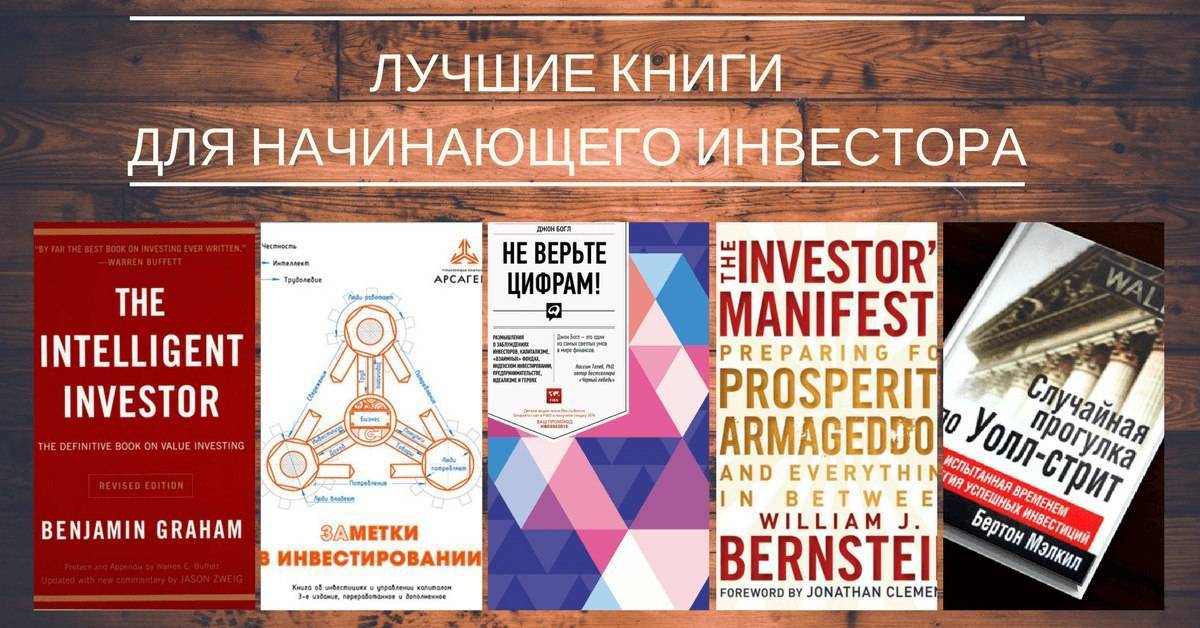

Роберт Кийосаки «Руководство богатого папы по инвестированию”

* электронную версию книги можно купить и скачать в форматах: fb2, epub, pdf, txt.

Знаменитый на весь мир инвестор и писатель продолжает писать на тему мышления богатого и бедного человека. Делает это не как ученый-финансист, который пишет учебник по финансам, а как практикующий инвестор, у которого в жизни был очень хороший учитель.

Именно на советах этого учителя и построена вся книга. Она написана языком, понятным каждому, даже “чайнику”. Например, вы слышали о правиле экономиста Парето, что 80 % наших результатов дают лишь 20 % наших усилий? Богатый папа Р. Кийосаки не согласен с этим утверждением. По его мнению, оно по-другому работает в сфере инвестиций: “90 % результатов получаются от 10 % наших усилий”.

Книга не была бы такой популярной без живых практических примеров. Ее читаешь, как автобиографию, невольно примеряешь на себя советы от опытного инвестора и учишься внедрять их в жизнь.

Ну и главный совет от богатого папы: “Не быть средним”. Чем не руководство к действию?

Бенджамин Грэхем “Разумный инвестор”

Книга вышла в середине прошлого века, но не потеряла своей актуальности до сих пор. Ее называют библией фондового рынка. В доступной форме она учит инвестировать, а не спекулировать. В книге нет сложных технических терминов, она рассчитана не на профессиональных игроков, а на начинающих инвесторов.

Разумный инвестор по Бенджамину Грэхему – это человек, который с умом подходит к выбору ценных бумаг. В книге много внимания уделено психологии инвестора, ошибкам, которые он часто совершает. Автор утверждает, что главный враг инвестора – это он сам, а не колебания фондового рынка, мировые кризисы и т. д.

Однозначно, могу уже на своем опыте утверждать, что без начальных знаний об акциях, облигациях и фондовом рынке в целом ничего путного из ваших попыток самостоятельного инвестирования не выйдет.

В качестве рецензии к книге достаточно было бы упомянуть, что знаменитый Уоррен Баффет считает именно эту книгу лучшей. А к его мнению точно стоит прислушаться. Диванные эксперты отдыхают.

Ошибка № 14: Работа с неправильным помощником

Как и в любой профессии, в финансовом мире есть хорошие консультанты и плохие. Есть несколько признаков никудышных советников и ваши ошибки инвестирования также могут зависеть и от их неверных рекомендаций.

Верный признак сомнительного советника заключается в том, что он не задаёт вам много вопросов. Хороший консультант хочет знать, кто вы и каковы ваши причины для инвестирования. Ещё одним признаком является то, что он не может объяснить, почему вы должны хотеть инвестировать куда-либо.

Вообще лучше отдавать предпочтение тем финансовым консультантам, которые не делают деньги на комиссиях от конкретных инвестиций (поскольку обратное даст им стимул подтолкнуть вас к инвестициям вне зависимости от вашей финансовой ситуации).

Отсутствие финансового плана и стратегии

Если вы задаете себе подобные вопросы, значит у вас нет инвестиционной стратегии и плана.

Если вам надо попасть, например, из Москвы в город Сидней, вы сначала проложите маршрут и заранее купите билеты. Вы заранее знаете, что сначала вам надо добраться из дома до метро, потом на вокзал, с вокзала в аэропорт и т.д. Ваш маршрут известен заранее и соответствует вашей цели.

Точно так же ваши инвестиции должны соответствовать вашим целям и желаниям. И чем лучше вы знаете, чего вы хотите, тем проще вам будет разработать инвестиционную стратегию. Инвестиционная стратегия — это четкий набор правил, который описывает, что и когда вам покупать и как управлять имеющимся портфелем. Задайте себе ряд вопросов:

- Какие у меня финансовые цели?

- Какой у меня срок инвестирования?

- Какие риски я могу на себя взять без страха?

- Какие инструменты позволят мне лучше всего добиться моих целей?

Эти вопросы помогут вам определиться с инвестиционной стратегией, и вам станет ясно, что делать, и куда вкладывать ваши деньги. Отсутствие стратегии наоборот — будет вызывать постоянные метания между различными активами и не приведет к хорошим результатам.

Отсутствие конкретных финансовых целей

Если вас спросить, о чем вы мечтаете, то что это будет? Вряд ли это будут инвестиции с высокой доходностью. Все мечтают быть просто счастливыми и довольными жизнью, иметь дом, семью, детей, хорошую работу и т.д.

В то же время многие новички приходят на фондовый рынок, чтобы «побыстрее заработать много денег» или просто попробовать, что это такое, почувствовать азарт и рискнуть, окунуться в эту атмосферу. Иными словами люди приходят на фондовый рынок без конкретных целей. Но инвестиции (и деньги) не могут быть самой целью. Это всего лишь средство для достижения настоящих целей.

Поэтому прежде, чем начать инвестировать, определитесь с вашими финансовыми целями. Цель должна быть конкретной и определенной. Должны быть определены как минимум несколько параметров: будущая стоимость и срок, к которому планируется ее достигнуть (читайте подробнее Как правильно ставить финансовые цели). Например, если цель — пассивный доход, то цель может звучать так: начать получать пассивный доход через 10 лет в размере 10 000 долларов в год до конца жизни. Уже конкретика: указаны срок, сумма и валюта.

Совет 3. Экономь на комиссиях и издержках

Некоторые УК (нет, не бойся, не уголовный кодекс, а Управляющая Компания) берут по 1-2% за покупку паев своих ПИФов. Например, Сбербанк Управление активами. Вот пруф. А еще придется платить за продажу доли и еще комиссию управляющему за его фантастическую (или нет) работу.

А вот ETF можно купить на бирже без всяких танцев с бубном и без комиссий. А их эффективность офигительная. Вот статья тебе про ETF со всеми выкладками.

Если можно экономить, зачем платить больше?

Если предпочитаешь самостоятельную торговлю, то заранее рассчитай, сколько бабла планируешь потратить на это дело. И выбери такого брокера, чтобы заплатить ему меньше. Вот тебе список таких брокеров, которые берут самую малость за свои услуги.

Бодо Шефер “Путь к финансовой свободе”

Еще один мой любимый автор из зарубежных инвесторов. Его детская книга о собаке Мани точно перевернула одну жизнь – мою. Но отзывы читателей со всего мира показывают, что не только мою. Я потом рекомендовала ее всем для прочтения, кто хотел получить тот последний пинок, который толкнет его в мир инвестиций и управления своими личными деньгами.

А это уже совсем другой труд – более серьезный и, на мой взгляд, даже философский. Путь к финансовой свободе Бодо Шефера – это изменение своего отношения к деньгам. А книга – мощный мотиватор не откладывать на более подходящее время первый шаг к богатству.

Бодо Шефер утверждает и доказывает на своем опыте, что научиться создавать богатство можно так же, как и плавать, нырять, программировать и т. д. Он описывает в книге 4 стратегии:

Каждый месяц вы экономите определенный процент своего дохода

И неважно, какой размер его на сегодняшний день.

Каждый сэкономленный рубль (доллар, евро) вы вкладываете во что-то, что принесет доход.

Вы постоянно работаете над тем, чтобы ваш доход рос из года в год.

И опять экономите определенный процент от вашего уже повышенного дохода.. Если использовать все эти стратегии, то путь к финансовой свободе не будет длиною в вашу жизнь

Если использовать все эти стратегии, то путь к финансовой свободе не будет длиною в вашу жизнь.

Несколько личных рекомендаций для новичков

Если сравнивать ошибки собственные с недочетами известных инвесторов, в основном они будут похожи. Несколько лет назад The Wall Street Journal подготовил объемный материал, в котором расспросил финансовых гуру о их пробах, неудачах и взлетах. Рекомендации озвучивали:

- главный инвестиционный стратег GMO Джереми Грэнтам;

- учредитель и председатель совета директоров Research Affiliates Роб Арнотт;

- сопредседатель совета директоров Oaktree Capital Management Ховард Маркс;

- гендиректор DoubleLine Capital Джеффри Гундал.

Их советы, как избежать ключевых ошибок инвесторами, работая на фондовой бирже и других рынках можно скромно объединить в 4 правила.

| Правило | Автор | Особенность |

|---|---|---|

| Инвестиции – не игра, помнить о диверсификации | Джереми Грэнтам | Денежные потери, как и голод, реальные. |

| Тактический ход | Ховард Маркс | Рынок цикличный, и стоит следить за его изменениями. |

| Ловить момент | Джеффри Гундл | Инвестиции требуют анализа рынка и точной интуиции. |

| Не менять стратегию | Роб Арнотт | Нельзя вновь вкладываться туда, что не принесло доход с целью «отыграться». |

Допуская ошибки, характерные для новичков-инвесторов на рынке недвижимости, криптовалют или ценных бумаг, важно сделать конкретный вывод. «Не получилось», «Звезды стали не в таком порядке» это не рациональное объяснение

Только точно поняв в чем причина финансовой неудачи, можно продолжать новые вложения.

Резюмируя, уточню: типичные ошибки инвесторов сводятся к игре на высоких показателях: большие суммы для вложений, работа с минимальным количеством инструментов, плечо на максимум. Многие забывают о распределении ресурсов. Если есть возможность получить консультацию того, кто уже сам через это проходил, то все же лучше обратиться к эксперту и не терять свои средства, а также время. Всем эффективных и небольших ошибок, которые научат делать выводы и получать высокий доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Пятая ошибка. Простые вещи.

На самом деле простые вещи делать куда сложнее. Ведь вы занимаетесь инвестированием в акции, хотите изучать что-то сложное. Поэтому всё должно быть сложно. И когда вы составляете какую-то инвестиционную стратегию или план, то они у вас занимают 10-15 страниц. Это колоссально много. К сожалению, такие стратегии не работают. Потому что в инвестировании, как и в жизни — чем проще, тем лучше. Чем проще телефон, тем меньше вероятности, что он сломается. Чем проще автомобиль, тем легче его отремонтировать. Чем проще человек, тем приятнее с ним общаться. Здесь то же самое.

Простая стратегия, которую можете описать в двух-трёх словах, наиболее работоспособна, нежели та стратегия, которая расписана на множество страниц и кажется просто великолепной. Потому что любое изменение на рынке, любой скачок цен такую большую и нестабильную стратегию просто уничтожит. А простая стратегия, которая состоит из пяти-шести пунктов, которым нужно следовать — она намного устойчивее и эффективнее.

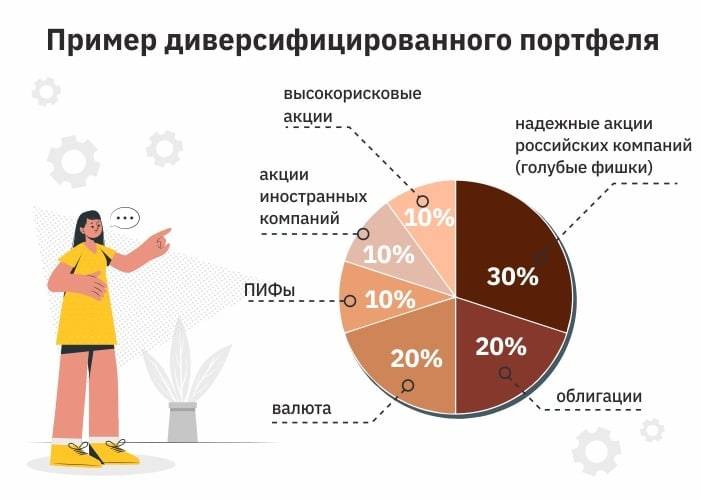

Отсутствие диверсификации

Инвестиции связны с различными рисками из-за которых можно потерять свои вложения полностью или частично. Поэтому нужно диверсифицировать свои вложения, то есть распределять инвестиции по разным активам. Если с каким-то активом случится что-то нехорошее, это не сильно ударит по вашему портфелю.

Снова приведу пример с биткоином. Если бы кто-то глядя на его сумасшедший рост вложил бы в декабре в него все свои сбережения, сейчас он был бы в большом минусе.

Если бы он поступил более разумно и диверсифицировал свой портфель по разным активам — акциям, облигациям и т.д., то ситуация была бы не так плачевна. Но бездумно «распихать» ваши деньги по разным активам — это неправильно. Портфель нужно диверсифицировать грамотно. В этом вам помогут статьи по тегу Диверсификация.

15. Отсутствие резервного фонда

Резервный фонд — это ваша финансовая подушка безопасности. Она предназначена для тех случаев, когда вам нужно пережить трудные времена безденежья, например, безработицу. Если у вас нет финансовой подушки, и вам срочно потребуется крупная сумма денег, их придется изымать из инвестиций.Однако, может случиться так, что в этот момент рынок будет переживать падение, а значит инвестиции придется продавать с убытком.

Поэтому, прежде чем инвестировать, вы должны накопить резервный фонд, достаточный для того, чтобы прожить на него несколько месяцев. Фонд должен храниться на банковском вкладе в надежном банке и никогда не использоваться для инвестиций.

???? Инвестиции подходят не всем

Проблема в том, что для начала инвестирования вы должны иметь хотя бы самые начальные знания о фондовом рынке и его инструментах. Пригодятся знания финансовой грамотности. Вот самые простые вещи, которые вы должны знать

- Что такое акции и облигации. В чем их различие и сходство.

- Когда и как покупать акции, что такое стоп лосс и тейк профит

- Какие финансовые инструменты нужно покупать и почему они подходят именно вам?

- Какие комиссии и за что есть у вашего брокера?

- Психология купли продажи на фондовом рынке, какая у вас будет стратегия

Сейчас открыть брокерский счет дело пары минут, особенно если вы уже клиент таких банков как Открытие, Тинькофф, ВТБ, Сбер и Альфа банк.

А что дальше. Допустим, если вы пенсионер, домохозяйка или студент. У вас есть средства, которые вы сняли со вклада? Куда вложить и почему это сделать? Вы сейчас «Хомяк» на фондовом рынке, т.е. не знаете — сколько и когда покупать. Остальные участники рынка просто заработают за счет вас деньги.

Вы купите акции, а они упадут… Вы испугаетесь, продадите все и потеряете часть капитала…

Вывод тут простой: если вы совсем новичок и увидели рекламу по телевизору, то не стоит сразу кидаться открывать счет и покупать на фондовом рынке. Без изучения основных вопросов, описанных выше вам ничего не светит. Вы только потеряете деньги.

Какие есть подводные камни и риски

Деятельность ПИФов регламентируется законом, в соответствии с которым все активы находятся в специальном хранилище. Оно ведет учет все пайщиков, размеров их паев. Если управляющая компания отказывается обслуживать фонд, паи никуда не пропадают, информация о них остается в хранилище. Вместе с этим работа ПИФов имеет ряд особенностей, которые повышают риски владения данным финансовым инструментом:

- Паи не застрахованы государством, не включены в систему страхования.

- Доходность не гарантирована. На уровень дохода влияют множество факторов: состояние мировой экономики, кризисные явления, цены на нефть, курс валюты. Также большое значение имеет квалификация, опыт инвестирования у сотрудников управляющей компании. Эти моменты могут приводить к подорожанию или удешевлению пая.

- Государственное регулирование накладывает ограничения на размещение активов.

- При резком падении фондового рынка ПИФ не может перевести активы в деньги, что ведет к убытку пайщика.

- Длительное оформление продажи пая при негативном сценарии развития рыночной обстановки.

- УК получает вознаграждение независимо от результата ее деятельности.

Чтобы определить, выгодно ли будет вложение в тот или иной фонд, желательно изучить статистику доходности за последние несколько лет, оценить результаты его деятельности.

Слепо следовать рекомендациям гуру и СМИ

Со страниц газет, сайтов и телевизора на инвестора обрушивается огромное количество рекомендаций как просто журналистов, так и финансовых «гуру».

Многие из этих советов достаточно конкретны, чтобы им последовать. Но прежде, чем следовать этим советам, вспомните о том, что тот, кто дает эти советы, абсолютно ничего не знает о вас: о вашем возрасте, целях, желаниях, характере и других вещах. Стоит ли их слушать?

Помните так же о том, что цель СМИ — не столько помочь заработать денег вам, сколько заработать денег себе. Многие статьи — всего лишь инфошум, и написаны лишь для того, чтобы привлечь аудиторию или что-то разрекламировать. Громкие заголовки, погоня за сенсациями привлекают читателей, а содержимое — вторично. К сожалению, некоторые СМИ не брезгуют заказными статьями, в которых скрыта реклама выгодных (не обязательно инвестору) продуктов или попытки манипулировать поведением толпы.

Совет 8. Устраивай портфелю ребалансировку

Но мало собрать диверсифицированный портфель. Нужно его периодически перетряхивать, возвращаясь к условным пропорциям. Сергей Спирин в «Журнале D» приводит такой пример. Если бы вы купили простой модельный портфель, состоящий на 1/3 из акций, 1/3 – облигаций и 1/3 – из золота (Сергей предлагает приобрести соответствующие ПИФы УК «Тройка диалог», сейчас это Сбербанк Управление активами, но не суть), то за 23 лет (с 1997 по 2010 год) заработали бы на нем 48,9% прибыли (учтите – было два кризиса 1998 и 2008 года).

При этом отдельно портфель акций дал прибыль в 24,4%, облигаций – 31,5%, а золото приросло на 28,1%. Кажется, что средняя доходность должна быть где-то между, примерно 27-28%. Ан нет!

Сергей перетряхивает портфель, каждый год возвращая его к исходной структуре – по 1/3 каждого актива. Если золото подорожало – продает его и покупает подешевевшие акции и облиги. Если акции дорожают – они продаются и на остаток покупается золото. В общем, реализуется просто принцЫп: «Покупай дешево, а продавай дорого». Плюс стратегия усреднения, которая позволяет в течение года покупать по лучшим ценам.

В результате и доходность такая. Короче, ребалансируй портфель в зависимости от твоей стратегии – раз в год или там в квартал. Возвращай всё к нужным пропорциям, и будет тебе счастье.

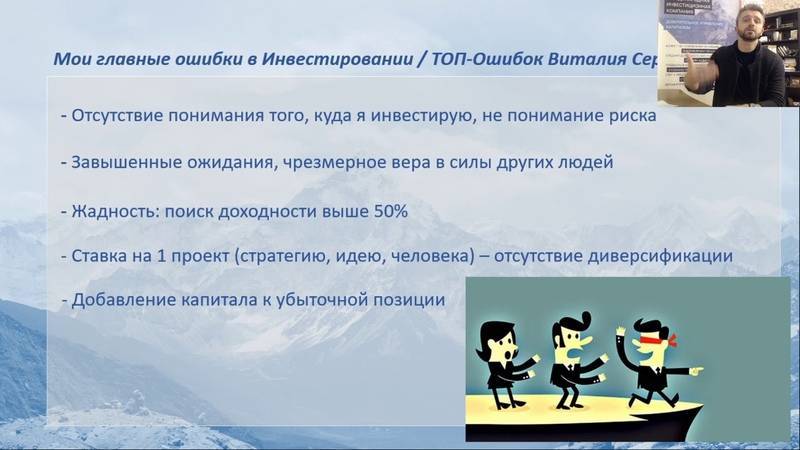

Ошибка №1. Завышенные ожидания

Новички уверены, что на инвестициях можно заработать гору денег. Ведь есть примеры: Баффет, Сорос, Рэй Далио. Мало кто понимает, что их состояние они создавали годами, инвестируя в хорошие акции, а не сиюминутно.

Реально на что может рассчитывать начинающий инвестор при инвестициях в акции это 10-15% годовых. Это реальные цифры, без преукрас. Если отбирать отдельные акции и выбирать моменты для покупок и продаж, то можно изменить этот результат как в большую, так и меньшую сторону.

Некоторые профессионалы зарабатывают сотни процентов годовых, но их единицы и такую высокую прибыль они достигают полным пониманием всего рынка, всей истории компании и использования кредитных плеч. Это годы обучения и опыта.

Примечание

У рядовых граждан ошибочное представление и о бизнесменах, что это богатые люди. На самом деле каждый второй бизнес закрывается спустя год, то есть он оказывается убыточным. А те, что действующие далеко не всегда показывают какую-то выдающуюся прибыльность.

Совет 10. Не доверяй аналитикам

Самый главный совет. Не верь Кийосаки. Тони Роббинсу. Тому чуваку из БКС, у которого сбываются 60% прогнозов. И сводному прогнозу от Тинькофф брокера. И даже мне.

Потому что никто не знает, что завтра вычудит рынок. Да, люди делают какие-то расчеты, планируют… А Трамп встанет с утра и подумает: «Че-то башка болит, настроение паршивое… Пойду, Россию постращаю, может, лучше станет». И вводит запрет на ввоз в Россию голубых лобстеров. А у нас паника: акции падают! И все прогнозы цивильных мужичков с EuroNews, что типа индекс ММВБ вырастет, пойдут псу под хвост.

В общем, не верь, не бойся, не проси. Думай сам. Полагайся только на свой опыт и интуицию. И принимай решения сам. В мире инвестиций ты сам себе капитан. И сам несешь ответственность за свои действия.

Короче, удачи тебе, хорошего настроения! Держись там!

Владимир Савенок “Создай свой личный капитал”

До сих пор мы рассматривали зарубежных авторов. Может сложиться впечатление, что в России нет аналогичных книг и успешных инвесторов. Это не так. Мой любимый автор – Владимир Савенок. Активный инвестор, финансовый консультант с многолетним опытом, частый ведущий онлайн-вебинаров, гость многих авторитетных финансовых СМИ и т. д.

Для меня он в приоритете, потому что его книги основаны на реалиях отечественного рынка инвестиций. Рассмотренные инструменты и описанные модели можно просто брать и внедрять, не оглядываясь на различия в зарубежном и российском законодательстве.

В. Савенок написал и издал несколько книг по личным финансам. О двух из них я уже писала на страницах нашего блога. Ценность этого труда в том, что в нем собран весь опыт и советы по инвестированию для новичков. Автор называет книгу самоучителем.

Я с удовольствием подписалась на рассылку компании “Личный капитал”, и эту книгу мне прислали абсолютно бесплатно в формате PDF. Так как я темой личных финансов интересуюсь и как финансовый копирайтер, и как инвестор-новичок, то она стала для меня настоящей инструкцией.

Уверена, что все найдут там для себя ответы на любые интересующие вопросы:

- что такое семейный бюджет и как его составлять;

- основные стратегии инвестирования, какие ошибки совершают начинающие (и не только) инвесторы;

- инструменты инвестирования: ценные бумаги, ПИФы, фонды недвижимости;

- интернет-трейдинг;

- все о пенсионной программе, и как сделать так, чтобы не зависеть от государственной подачки;

- и даже как правильно копить и занимать деньги.

Как говорит сам автор, надо просто брать любой интересующий раздел, внимательно его штудировать в теории и применять на практике.