Сколько денег можно тратить с кредитной карты?

С помощью кредитной карты можно позволить себе многие вещи, кроме дорогих, например, по карте не получится купить себе автомобиль или построить дом – карта на это просто не рассчитана, зато можно заняться шоппингом или оплатить путевку на отдых в турфирме.

Возможности кредитной карты не резиновые и для каждой карты банком устанавливается кредитный лимит. Это сумма, в пределах которой можно совершать траты.

Лимиты на покупки можно условно разделить на две категории:

Обычные кредитные карты

Это обычные кредитки, предназначенные для физических лиц. Лимит на таких картах в среднем составляет 300 000 рублей. Увеличить данный лимит в большинстве банков можно, если активно пользоваться картой и в срок возвращать деньги на карту. Годовое обслуживание такой карты обходится клиенту бесплатно.

Золотые и платиновые кредитные карты

Это специальные карты, рассчитанные на более обеспеченные слои населения. Кредитный лимит таких карт составляет до 1 миллиона рублей. Процентная ставка по такой карте в случае просрочки такая же как и у обычной карты. Обслуживание карты стоит определенной суммы в зависимости от типа карты: Visa это или MasterCard и еще зависит политики цен банка. Такие карты просто так не выдают – их обычно предлагают постоянным клиентам с высоким месячным оборотом средств по дебетовой карте.

Увеличение кредитных лимитов

Каким будет лимитное ограничение в каждом конкретном случае определяет банк. Лимиты устанавливаются исходя из надёжности и материального достатка клиента. Данное понятие относится к категории долгосрочных, и по факту возврата потраченных денег лимитная сумма опять становится доступной. Чтобы её увеличить, можно воспользоваться следующей пошаговой инструкцией:

- Информируем сотрудника компании о своём намерении. Если за всё время пользования её услугами пользователь не был замечен в несоблюдении своих договорных обязательств, то, скорее всего, банк пойдёт навстречу такой просьбе.

- Готовим необходимые документы — если на предварительном этапе банк согласился увеличить лимитный порог, свою платёжеспособность нужно будет доказать документально. В большинстве случаев лучшим подтверждением считается выписка о заработной плате, где величина доходов превышает прошлый период времени.

- Ждём официальное решение. Ответ дадут не сразу, так как информация будет повторно проверяться сотрудниками службы безопасности. В итоге порог ограничения будет либо увеличен, либо его оставят прежним.

Как пользоваться кредитным лимитом?

Чтобы понять, как правильно пользоваться льготным периодом, необходимо вникнуть в суть понятия кредитного лимита.

Это некая сумма, которую банк дает отдельно взятому заемщику. На его размер влияют сведения о кредитоспособности, уровне заработной платы, кредитной истории заявителя и многое другое, даже возраст и стаж работы.

Чем больше лимит – тем более стабильным кажется клиент для банка и тем большую сумму ему могут доверить.

Пример пользования кредиткой:

- Карта оформлена, расчетный период начался 1 января.

- На протяжении месяца потрачено 30 тысяч рублей, 1 февраля кончается расчетный период и формируется выписка.

- Платежный период длится 20 дней (условно), на протяжении которых нужно вернуть всю сумму. Допускается выплата по частям.

- Если не успеть погасить долг, в конце платежного периода нужно внести хотя бы минимальный платеж – 5% от 30 тысяч рублей (1500 рублей + 30000 основного долга к концу февраля).

Пластиковые карты Сбербанка России, какие карты бывают

Здравствуйте друзья! Пластиковые карты Сбербанка России, это наилучший инструмент для тех людей, которые зарабатывают через Интернет. С помощью них можно получать заработанные финансы в системе банкомата или в отделении ближайшего банка.

Здравствуйте друзья! Пластиковые карты Сбербанка России, это наилучший инструмент для тех людей, которые зарабатывают через Интернет. С помощью них можно получать заработанные финансы в системе банкомата или в отделении ближайшего банка.

Заказать их может любой человек. Естественно если возраст человека достиг совершеннолетия. Вы идёте в банк, с паспортом, пишите заявление, и отправляете, необходимые документы. После чего, Вам выдадут карту обслуживающий персонал в банке. В нашей стране, существует два вида самых известных пластиковых карточек:

- классическая карта банка Visa Classic;

- овердрафтная карта Visa;

- карта Золотая Visa .

- платёжная система Master Card.

Итак, прежде чем Вы узнаете, как правильно пользоваться кредитной картой Сбербанка, изучите внимательно небольшой обзор банковских карт, которыми как известно, пользуются почти все люди.

Карта Сбербанка Visa

Данный вид карты, является стандартным стилем и используется большим спросом среди клиентов Сбербанка. За один год обслуживания клиенты банка платят существенную сумму денег. Цена за обслуживание стоит 750 рублей за год. Такую карту очень часто заказывают многие пользователи.

Так же нужно рассказать о нескольких основных возможностей этой карты:

- можно использовать разную валюту;

- начисление зарплаты;

- эффективная защищённость карты;

- инструменты для перевода денег различными способами.

Это ещё не все возможности, которые возможно использовать. Здесь перечислены только те варианты, которые чаще всего необходимы пользователям таких карт.

Карта овердрафт

На блоге был опубликован материал о том, как пользоваться овердрафтной картой. Здесь, только лишь отмечу, что карта овердрафт – это лучшая возможность, которая позволяет распоряжаться финансами Сбербанка практически без начисления дополнительного процента.

Кредитная карта Сбербанка Gold

Эту карту банка можно оформить на самом сайте или в самой организации. Оплата за услугу этой карты составляет 3000 рублей за 12 месяцев. Снимать наличными, можно 300 000 тыс. руб., не более.

Если пользоваться данной карточкой без перерыва, особенно во время приобретений товаров в магазине. В этом случае, существует вероятность получить бонусы. Они начисляются в размере 5 процентов, от стоимости всех покупок.

Карты MasterCard

Карты Master Card имеют много особенностей, о которых стоит упомянуть. Например, с помощью неё можно использовать валюту евро. Она помогает оплачивать путешествия по Европе.

Второй немаловажной особенностью является снятие наличных без каких-либо ограничений. У этой карты существуют два вида банковских карт:

- MasterCard Maestro;

- MasterCard Standart;

- Другие карты

Конечно, есть ещё и другие банковские карты. Но они как правило иностранные, и не носят особой популярности среди российских граждан. Каждый пользователь сам выбирает, какие карты ему использовать. Но, а дальше будет представлена информация, которая позволит Вам узнать, как правильно пользоваться кредитной картой Сбербанка.

Кредитная карта! – Выгодно ли жить в кредит?

С кредиткой жизнь становится проще. Ей быстрее и удобнее расплачиваться в супермаркетах, магазинах, салонах, кафе, ресторанах, кино и везде, где есть устройства безналичного расчёта.

Она открывает перед пользователем заманчивые финансовые перспективы. Больше не надо копить на вещь, которую хочется купить прямо сейчас, не нужно беспокоить друзей просьбами занять до получки – деньги всегда под рукой.

Но не спешите впадать в эйфорию – это деньги не ваши, а банка. Их в любом случае надо возвращать и даже с процентами. Впрочем, проценты платить не обязательно, если у вас кредитка с льготным периодом и вы вовремя гасите задолженность.

Но даже карты с грейс-периодом (grace period – льготный период кредитования, беспроцентный период кредитования, бесплатный период кредитования) люди не всегда используют разумно. Причина в том, что не все граждане чётко представляют себе функции этого банковского продукта и плохо знают правила пользования кредитными картами.

Жить в кредит по льготной карте выгодно лишь в том случае, если вы вовремя этот кредит погашаете. И не забываете о других важных нюансах – дополнительных опциях, обязательных платежах и комиссиях.

Наша статья поможет вам разобраться, какие операции с картой делать разумно, а какие – не желательно, и научит правильно обращаться с этим популярным банковским инструментом.

Для начала усвоим главное:

Кредитная карта – карта, на которой лежат чужие деньги, а не ваши. Это банковские активы. Ваши деньги лежат на дебетовой карте, если она у вас есть. Используя кредитку, вы занимаете деньги у банка в пределах заранее установленного лимита!

Каждая карта принадлежит определённой платёжной системе – Visa, MasterCard и т.д.

Если вы пользуетесь кредитной картой внутри страны в которой Вы являетесь резидентом, выбор системы непринципиален, но для выезда за рубеж стоит учесть некоторые нюансы. Visa предпочтительнее в путешествиях по США, Канаде и странам Южной Америки. Для поездок по Европе выбирайте MasterCard.

Плюсы и минусы использования кредитных карт

Вариантов, как использовать кредитную карту, может быть очень много, и это можно считать серьезным преимуществом. К числу плюсов можно отнести:

- удобный способ оплаты товаров и услуг – в интернете и обычных магазинах;

- бонусы, скидки и акции от партнеров банка;

- льготный период – позволяющий бесплатно пользоваться заёмными средствами.

- Простота в использовании и большая защищенность – удобный способ хранить деньги при выездах за рубеж;

- наличие кэшбэка – часть средств за покупки возвращается обратно на карту;

- выгодная альтернатива потребительским займам – вы тратите ровно столько, сколько намереваетесь и ни рубля более (лимит по карте устанавливает банк в соответствии с уровнем вашей платежеспособности. Эта величина возобновляемая – как только вы погашаете долг, средства снова становятся доступными).

Но не стоит упускать из виду, что наряду с преимуществами, у этого кредитного продукта есть и недостатки:

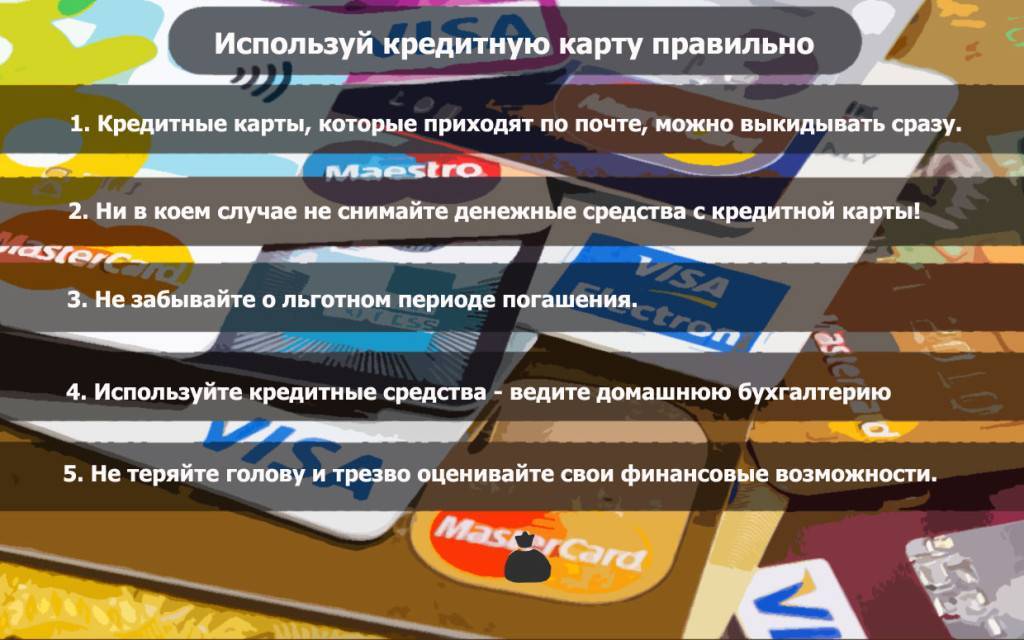

- Наличные снимать с кредитки невыгодно – за это банки почти всегда берут дополнительную плату.

- Сложность контроля расходов для начинающих нужно некоторое время, чтобы научиться, а главное привыкнуть пользоваться этим финансовым продуктом.

- Большое количество платных дополнительных услуг (например: комиссии и платежи за годовое обслуживание, а перевыпуск карты Тинькофф взамен утраченной, обойдется в 290 руб.).

- более высокая процентная ставка в сравнении с традиционными потребительскими кредитами процентные ставки тут на 5-10% выше, чем у обычных займов.

Тем не мене кредитные карты стали популярными в течение нескольких последних лет. Нельзя сказать, что это хорошо, но и судить граждан, которые время от времени нуждаются в финансовой поддержке не комильфо. Т.к. сама по себе кредитная карта – не есть зло! Всё дело в том, что люди не умеют ею пользоваться.

Но не будем нагнетать негатив! В общем и целом кредитная карта – не опаснее станка для бритья. Если научишься правильно бриться, то тебе нечего опасаться. Так, что ребята, если Вы пользуетесь кредитной картой грамотно и со знанием дела, то она время от времени будет хорошим помощником, а не обузой!

Основы правильного использования кредитной карты

Кредитки с беспроцентным сроком погашения достаточно распространены в нашей стране и имеют высокую степень популярности. Это вполне объяснимо. Они позволяют не платить проценты за использование заемных средств в течение определенного времени, чего обычный потребительский кредит с ежемесячным начислением процентов предложить не может.

Сложно найти человека, не знакомого с таким благом цивилизации как кредитка. Использовать карту действительно просто и выгодно, зная несколько простых правил:

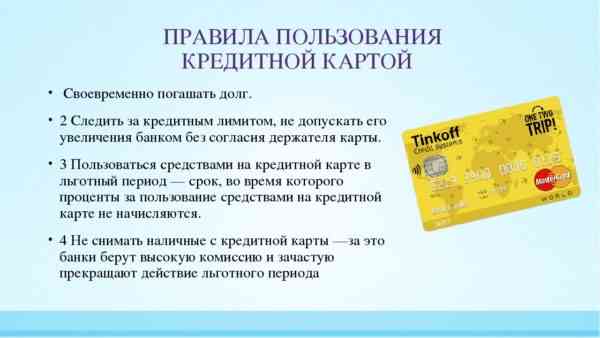

1. Хитрости льготного периода. Довольно хитрый ход продлить беспроцентное пользование банковскими деньгами. Предположим, Ваш кредитный лимит равен 200 тыс. рублей и беспроцентный период составляет 50 дней. За несколько дней до окончания срока возьмите сумму в другом банке или МФО и положите её на карту, погасив текущий долг. Спустя пару дней Вы снова можете снимать с карты весь кредитный лимит и снова получите 50 дней для пользования без процентов, чем и закроете взятый ранее займ.

Так можно делать практически бесконечно, параллельно улучшая свою кредитную историю большим количеством своевременно выплаченных кредитов. Это не обман банка, так как все остаются довольны, а Вы продолжаете правильно пользоваться кредитной картой, согласно договорённостям.

2. Улучшение кредитных условий. Пользуйтесь кредитным лимитом часто, но не забывайте возвращать деньги вовремя. Даже если есть возможность рассчитаться наличными, используйте карту, ведь комиссии не будет. Если брать кредиты часто и всегда платить вовремя, условия по размеру кредитного лимита и льготного периода увеличатся.

3. Правильные мысли. Люди, которые уже имеют опыт использования кредитных карт, отлично понимают, что главные риски и опасные моменты этого банковского продукта заключаются не в комиссиях, высоких процентах или несвоевременном гашении. Самая большая проблема кредитных карт находится в психологических аспектах. Психологи, участвующие в разработке этого популярного и востребованного продукта, именно на это ставки и делали.

Постарайтесь мыслить здраво, не разбрасывайтесь деньгами, которые при большом лимите и беспроцентном сроке могут показаться лёгкими. Помните, что все долги придётся возвращать. Старайтесь не совершать ненужных покупок, контролируйте свои затраты, а лучше записывайте их в отдельный блокнот или мобильное приложение. Правильно пользоваться кредитной картой — означает не сорить деньгами.

4. Доставка почтой. Кредитная карта на дом — это удобное нововведение банков, позволяющее сэкономить значительное количество времени. Вам не придётся простаивать в очередях, чтобы заполнить необходимую документацию, и ждать рассмотрения вопроса. Сегодня практически все крупные банки страны предлагают своим клиентам возможность отправки кредитки на дом — воспользуйтесь ею и Вы.

5. Бизнесменам. Если Вы владелец малого бизнеса, то, вероятно, Вам уже поступали предложения от банков оформить специальную кредитную карту. Это может быть удобно, если появляется срочная потребность в деньгах. Кроме того, Вы сможете увеличить покупательскую способность своей фирмы. Обязательно воспользуйтесь возможностью и закажите себе не только частную, но и особую кредитную карту для малого и среднего бизнесов.

6. Своевременное гашение. Помните, что банк, как любая заёмная организация, хочет получать свои деньги обратно в договоренные сроки. Не нарушайте правила — и банк откроет для себя ещё одного добросовестного платежеспособного клиента, которому можно улучшать условия и выдавать кредиты с меньшими процентами и на более длительный срок. Тем, кто знает, как правильно пользоваться кредитной картой, открыты все дороги к хорошей кредитной истории.

7. Банкоматы. Используйте только те банкоматы и терминалы, где нет дополнительных комиссий. У большинства организаций есть партнерские договоренности с другими банками — о партнерах и их терминалах с возможностью беспроцентного снятия наличных можно узнать у представителей своего банка.

8. Акции и Cashback. Заполучив кредитную карту, начните использовать её корректно: участвуйте в акциях и получайте Cashback — возвращение процентов от потраченных денег обратно на счёт карты. Это отличная возможность экономить, и игнорировать её было бы неверно.

Правила начисления процентов по кредитной карте в Сбербанке России

- Проценты на возникшую сумму кредитной задолженности начисляются каждый календарный день, начиная с того дня, который следует за днем возникновения задолженности;

- Банк прекращает начислять проценты начиная с дня, который следует за днем полного погашения задолженности по кредиту. Таким образом, если на кредитной карте отсутствует кредитная задолженность, проценты в таком случае не начисляются.

- На кредитную задолженность проценты начисляются в размере годовой процентной ставки. Размер ставки указан в тарифах к договору, который вы заключили с банком.

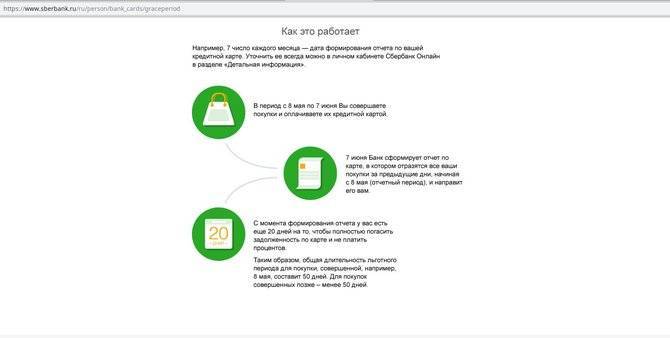

- Проценты не начисляются банком в случае, если вы пользуетесь кредитом в пределах срока льготного периода кредитования. На сегодняшний день в Сбербанке льготный период по кредитным картам установлен в размере 50 календарных дней.

- Льготный период распространяется только на операции, которые были проведены по кредитной карте в счет оплаты товаров и услуг через торговые терминалы В случае проведения операций по снятию наличных денег с кредитной карты через банкомат или кассу банка льготный период не возникает и проценты начисляются со следующего дня от дня возникновения задолженности (смотри п.1).

Дополнительную информацию о начислении процентов по кредитной карте можно получить ниже в статье.

Что будет в случае просрочки платежа

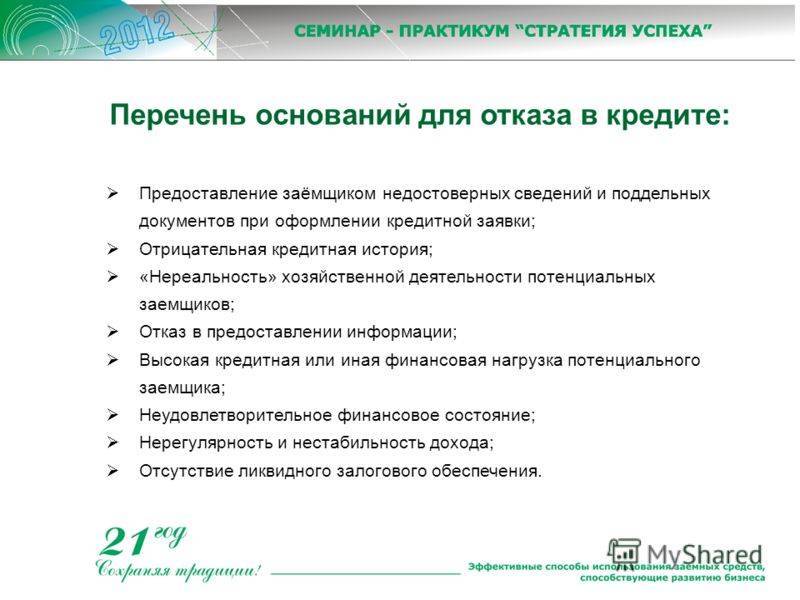

Несмотря на отсутствие обеспечения по кредитному договору, ответственность за своевременное погашение долга полностью лежит на клиенте. Если он допустит просрочку, то банк начислит штрафы в соответствии с действующими тарифами. При длительном непогашении просроченной задолженности финансовое учреждение может передать договор в работу коллекторам, продать долг стороннему лицу или обратиться с иском в суд для получения решения и принудительного взыскания задолженности через ФССП.

Если оплатить даже минимальный платеж не представляется возможным, то не стоит скрываться от банковских сотрудников. Лучше самостоятельно связаться с кредитной организацией и попытаться найти выход, например, с помощью реструктуризации долга.

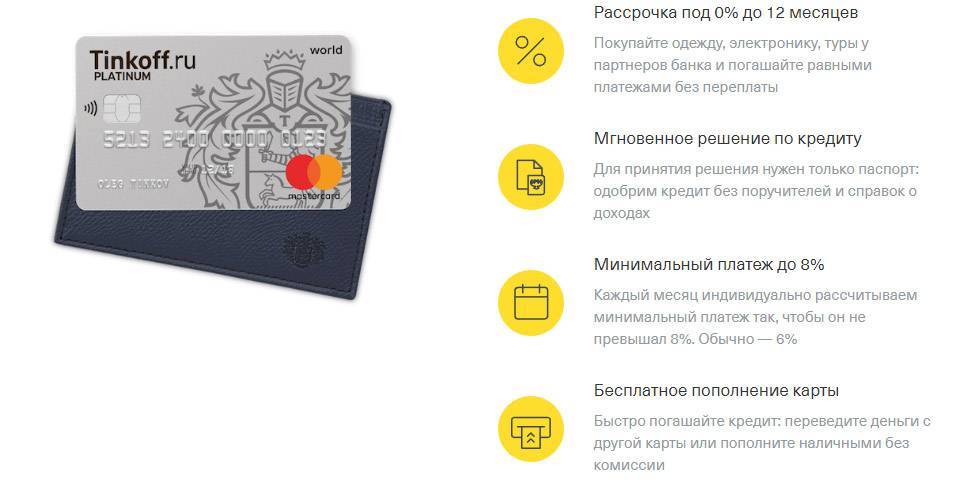

Кредитная карта Тинькофф Платинум предназначена для клиентов, которые собираются оплачивать ей в основном покупки и погашать задолженность за беспроцентный период. С нее допускается снимать наличку, но делать этого не стоит из-за комиссий, повышенной ставки и отсутствия грейс-периода на такие операции. Владельцу кредитки также надо не забывать о своевременном внесении платежей. Штрафы в Тинькофф за просрочку довольно высоки.

Last modified: 16.05.2019

Как увеличить лимит кредитной карты – порядок действий для заемщика

Кредитный лимит для каждого клиента устанавливает банк. Эта величина зависит от платежеспособности пользователя и истории его личных отношений с конкретным банком.

Лимит – долгосрочный показатель. Как только вы возвращаете деньги, сумма снова становится доступной.

Но не всем клиентам её достаточно. Если вам нужна сумма больше установленного лимита, я расскажу, как его увеличить

Неважно, какая у вас карта, Тинькофф Платинум или Альфа-Близнецы, правила примерно одинаковы во всех банках

Действие 1. Сообщаем банку о своем желании

Лимит – индикатор доверия банка к заёмщику. Если в течение полугода или более вы исправно расплачиваетесь по кредиту и не допускаете просрочек, банк охотно даст больше заёмных средств, поскольку это выгодно не только вам, но и финансовой компании. Больше денег – больше процентов.

Но банку нужно нивелировать свои риски, поэтому всем желающим лимит не увеличивают. Только избранным – дисциплинированным, аккуратным и богатеньким «буратино».

Действие 2. Предоставляем необходимые документы

Если предварительный ответ положительный, но банку нужны дополнительные гарантии, он попросит предоставить доказательства вашей платежеспособности. Например, принести справку 2-НДФЛ с нового места работы. Если доход больше в сравнении с прежним периодом, считайте, что задача выполнена.

Само собой, никаких задолженностей и просрочек в вашей кредитной истории быть не должно.

Действие 3. Получаем ответ из банка

Дополнительную проверку проводят в любом случае. Шансы на положительный ответ возрастут, если вы – активный пользователь кредитки, постоянно тратите деньги и вовремя вносите минимальный платёж.

Если пользуетесь другими инструментами банка – дебетовой картой, ячейками, ОМС-счетами, лимит повысят однозначно. Даже больше, чем вы хотите.

Преимущества кредитных карт

Чтобы взглянуть на кредиты по-другому, полезно знать плюсы и минусы кредитной карты, преимущества, которые она предоставляет, и которых нет у дебетовых карт:

Кредитная история. Кредитная карта — это долговой инструмент. Если вовремя вносить платежи, то это отражается на формировании хорошей кредитной истории.

Если используете только дебетовую карту, кредитной истории у вас не будет. А шансы покупки дома или машины в кредит, довольно велики, поэтому наличие хорошей кредитной истории просто необходимо в наши дни.

Замораживание денежных средств. Когда вы бронируете что-нибудь, например, номер в отеле, по дебетовой карте, деньги замораживаются на счете, и вы не можете ими пользоваться.

Что вам больше по душе: замороженные 10 000 рублей на кредитке (это деньги банка) или 10 000 рублей на дебетовой карте (это ваши деньги, которые можно было потратить, но они заблокированы).

Награды. Есть еще плюсы и минусы кредитной карты. Владельцы кредиток могут получить бонусы от авиакомпаний, сетей отелей, магазинов.

Заработать на карте. Вы были на шоппинге 1 числа. Потратили 5 000 рублей. Погасить данную сумму необходимо до 25 числа следующего месяца (в каждом банке условия свои, это пример с моей кредиткой).

Вот так у вас появились почти 100 рублей из воздуха. Вы все равно потратили бы эту сумму, однако смогли заработать на грамотном использовании кредитной карты. Один из примеров того, как деньги делают деньги.

Возвращаем долг другу по кредитке

Если вы кому-то должны, но не имеете на руках нужной суммы наличными, предложите знакомому вернуть долг, оплатив его покупки кредитной картой. В большинстве случаев снятие денег с карты за счет кредитных средств не входит в грейс-период, поэтому владельцу карточки невыгодно снимать деньги.

Например, вы должны другу 5000 рублей, но не можете вернуть из-за отсутствия наличных. Другу нужен новый видеорегистратор, который стоит примерно 5000 рублей. Предложите ему оплатить видеорегистратор в счет возврата долга. Вы убьете сразу 2-х зайцев — вернете другу долг и останетесь в хороших отношениях, получите от банка возможность оплатить потраченные средства без процентов в течение льготного периода. А если у вас хорошая кредитная карта, то на покупку начислят баллы/кэшбек и прочие бонусы.

Кредитная карта в день обращения

Одной из самых популярных банковских услуг является оформление карты в день обращение. Если раньше для ее получение клиенту нужно было предоставить большой пакет документов, то сейчас у него есть возможность оперативно решить финансовые вопросы. Это едва ли не самое главное преимущество получения такой кредитной карты. Заемщику не придется ждать несколько дней, оформление кредитной карты занимает не более 20 минут. Процедура упрощается при подаче онлайн-заявки через интернет. Банк Русский Стандарт обещает выдать карту на максимально выгодных условиях. Решив воспользоваться быстрым способом оформления кредитки в день обращения, ознакомьтесь с привилегиями и преимуществами таких кредитных карт:

- Быстрота оформления. И действительно, если нет лишнего времени и деньги понадобились срочно, можно моментально воспользоваться предложением и избавить себя от необходимости ждать 5 дней, а то и 2-3 недели.

- По функционалу такие кредитные карты ничуть не уступают стандартным картам. С их помощью можно оплачивать покупки, снимать наличные, переводить средства и получать скидки при участии в партнерских программах.

- Кредитные карты в день обращения имеют самую низкую стоимость обслуживания.

- Продолжительный льготный период кредитных карт не менее 56 дней.

- Дополнительные бонусы от банка.

В результате, кредитная карта, полученная в день обращения, становится весьма удобным и выгодным средством расчета

Но прежде чем оформить карту день обращения, обратите внимание на ее особенности:

- на карте нет данных клиента;

- кредитную карту можно получить не только в банковском отделении, но и на стойках банка в аэропортах и крупных торговых центрах;

- процентная ставка и кредитный лимит устанавливаются индивидуально для каждого клиента.

Клиенты банка Русский Стандарт в день подачи заявки могут получить на карту до 450 000 рублей. Для оформления кредитной карты необходимо 2 документа:

- паспорт,

- второй документ (например, водительское удостоверение, заграничный паспорт).

Справка о доходах не потребуется, а возраст заёмщика должен быть 25-65 лет. Все платежи по кредитам вносятся в установленные сроки в отделениях банка, посредством терминалов и банкоматов, с помощью карты. Подключив Интернет-банк, вы сможете не только вносить платежи, но и следить за всеми поступлениями, остатками и долгом. Чтобы узнать, какую сумму вам предоставят и под какой процент, нужно оформить заявку или связаться с нашими специалистами по указанному номеру телефона. Менеджер предоставит информацию о предложениях, действующих в Москве и других городах.

Как работают кредитные карты?

Использование данного продукта не так сложно, как это кажется. Главное требование — внимательно изучить все пункты договора и ознакомиться с программой кредитования, которая в каждом банке индивидуальна. Общие правила таковы:

- продукт выпускают с определённым лимитным ограничением;

- владелец по своему усмотрению может тратить долевую часть суммы или её всю, а потом возвращает средства обратно на счёт в установленный срок;

- льготный период — в этот срок деньги возвращаются без дополнительных процентов;

- возможность внесения минимального взноса, если не получается погасить всю сумму в установленный срок;

- льготные рамки могут быть как ограниченными — пока все средства не будут возвращены, карта неактивна, так и возобновляемыми — он начинается ежемесячно.

Стоит ли пользоваться кредитной картой

Потребительское кредитование в нашей стране сейчас очень развито, банки одобряют выдачу кредитных карт практически всем своим клиентам, пользующимся теми или иными услугами. Например, зарплатным клиентам банки нередко предлагают оформить кредитку в дополнение в дебетовой карточке. Доступно оформление кредитных карт также владельцам депозитных счетов в банке. Некоторые финансовые учреждения кредитуют своих клиентов, выдавая карточки с определенным лимитом в «добровольно-принудительном» порядке.

Почему же финансовые учреждения так легко расстаются с деньгами и всем предоставляют кредиты? Во-первых, при наличии у человека счетов в банке взыскать с него задолженность совсем несложно. А во-вторых, лимиты по кредиткам обычно небольшие, незначительные для банка. Даже если кто-то не сможет погасить долг, убытков не будет. К тому же риски невозврата средств заложены в процентные ставки по кредитам, и добросовестные заемщики с лихвой оплачивают потерянные банком суммы.

Пользоваться кредитной картой, безусловно, удобно, но далеко не всегда выгодно. Рассмотрим плюсы и минусы такого кредитования.

Преимуществом кредиток является то, что их несложно оформлять, как и пользоваться ими в дальнейшем. Конкретизируем:

Деньгами можно пользоваться в любое время. Это основное достоинство кредитки. Если нужны деньги, нет необходимости идти в банк оформлять кредит. Средства можно снять с карточки в банкомате (в пределах одобренного лимита). При этом активно пользоваться кредитной картой совершенно не требуется. Клиент может распоряжаться средствами, как ему удобно, тратя по мере необходимости. Начисление процентов в период, когда все средства на счету, не происходит. Однако плата за годовое обслуживание взимается.

Банки предоставляют льготный период. Практически во всех случаях заемщики могут воспользоваться льготным периодом, в течение которого банк не взимает комиссию за пользование кредитными средствами. То есть процентная ставка во время льготного периода нулевая. Обычно клиент может безвозмездно пользоваться кредитом в течение 50–55 дней. Однако льготный период доступен только добросовестным гражданам, которые своевременно закрывают задолженность.

Кредитные карты оформляют очень быстро. Процедура оформления достаточно быстрая и легкая. Подать заявку на получение пластиковой карточки можно в онлайн-режиме, что очень экономит время.

Лимит по кредитной карте возобновляется. Многие интересуются, сколько можно пользоваться кредитной картой. В ответе на этот вопрос заключается еще одно преимущество кредитки: погасив долг, заемщик снова может пользоваться средствами. Размер лимита остается прежний. При этом количество возобновлений не ограничено.

Кредиткой можно оплачивать покупки. Чтобы приобрести что-либо, нет необходимости идти в банкомат и снимать наличные. Возможен безналичный расчет. Это очень удобно, к тому же в настоящее время практически везде можно рассчитаться карточкой. Безналичный расчет позволяет покупать товары в онлайн-магазинах, в которых невозможна оплата наличными.

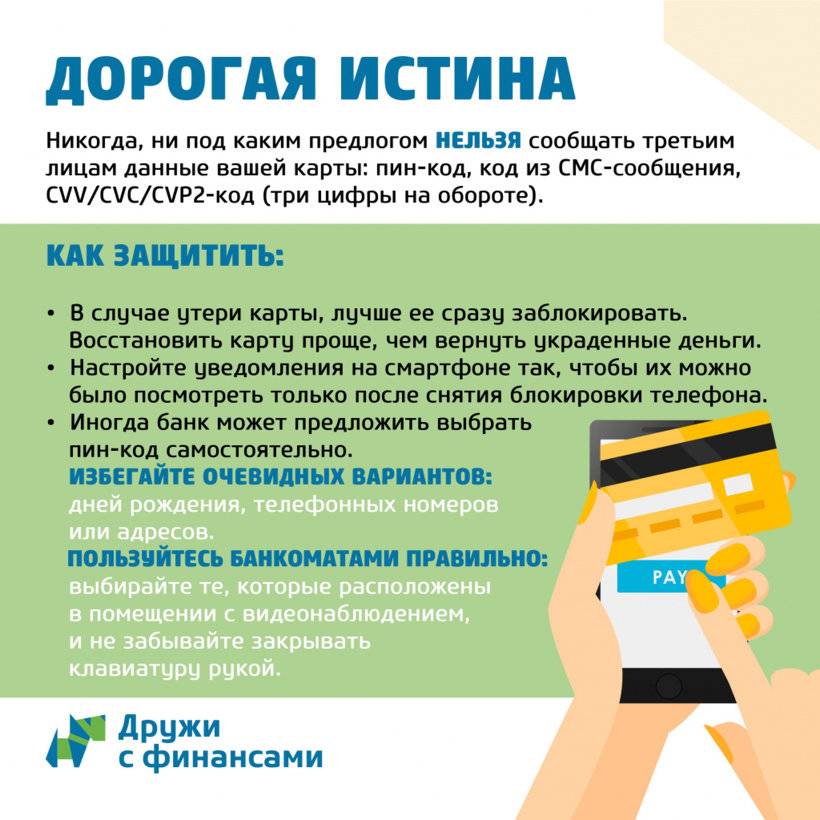

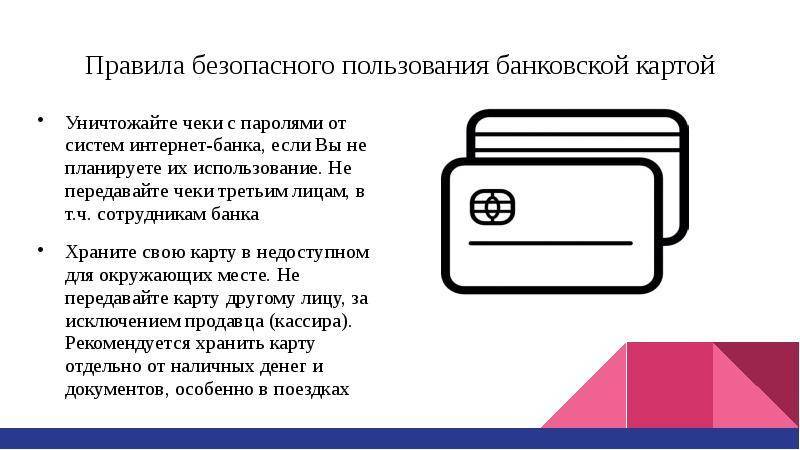

Пользоваться кредитками безопасно.Дополнительный плюс использования кредиток – безопасность. Даже если карточка будет утеряна, снять с нее деньги у мошенников не получится, ведь для этого нужно ввести ПИН-код, без которого невозможно проведение ни одной финансовой операции. Клиент также может сообщить в банк об утере с целью блокировки кредитной карты.

Владельцы кредиток могут участвовать в бонусных программах. Часто банки разрабатывают различные бонусные программы, акции, возвращают часть средств за покупки. Клиенты получают возможность экономить, а также различные подарки и сюрпризы. Особую актуальность бонусные программы имеют для тех, кто совершает покупки на крупные суммы. Есть у кредиток и недостатки. Самый главный заключается в том, что клиент, постоянно пользуясь заемными средствами, рискует попасть в долговую яму. Возможность покупать в кредит очень заманчива, и она расслабляет человека, особенно если на карточке круглая сумма

Заемщик может забыть об осторожности и потратить много денег, совершая покупки одну за другой. При этом размер долга будет расти

На его погашение банк отведет определенный срок. Если клиент не вернет средства вовремя, у него будут серьезные проблемы. Еще один минус кредиток – навязывание кредиторами дополнительных платных услуг, сопутствующих кредиту. Нередко такие услуги включают в договор, даже не сообщая об этом человеку. Если он не изучит внимательно все условия предоставления денежных средств и подпишет договор, ему придется выплачивать все комиссии.

Интересные хитрости кредитной карты

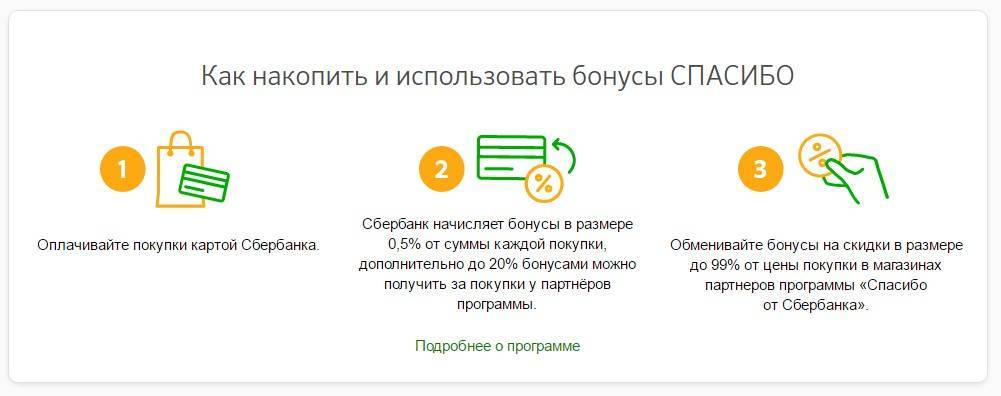

1. У кредитной карты существуют программы лояльности для клиентов.Тем самым банк стимулирует клиентов совершать больше покупок и помогает своим партнерам повысить месячный оборот.

Не всегда это афишируют, но часто при совершении покупок по кредитной карте начисляется кэшбек (определенный процент от суммы покупки возвращается на специальный бонусный счет), который можно потом использовать как скидку, при покупке в магазинах-партнерах.

Обычно процент кешбэка составляет от 0,5% до 20%. Максимальный кэшбек можно получить, совершая покупки акционных товаров в магазина-партнерах банка.

2. На кредитной карте можно хранить свои личные средства поверх кредитного лимита. Мало где написана эта информация (неудивительно, ведь это не особо выгодно банку), но на кредитную карту можно вносить деньги. Они будут накладывать на лимит, тем самым увеличивая ваши финансовые возможности.

Например, ваш лимит карты 300 тыс рублей, а вещь стоит 350 тысяч. Для её покупки вы можете положить на баланс вашей карты недостающую сумму в 50 тыс рублей и осуществить покупку.